Marktgröße und Marktanteil für medizinische ästhetische Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

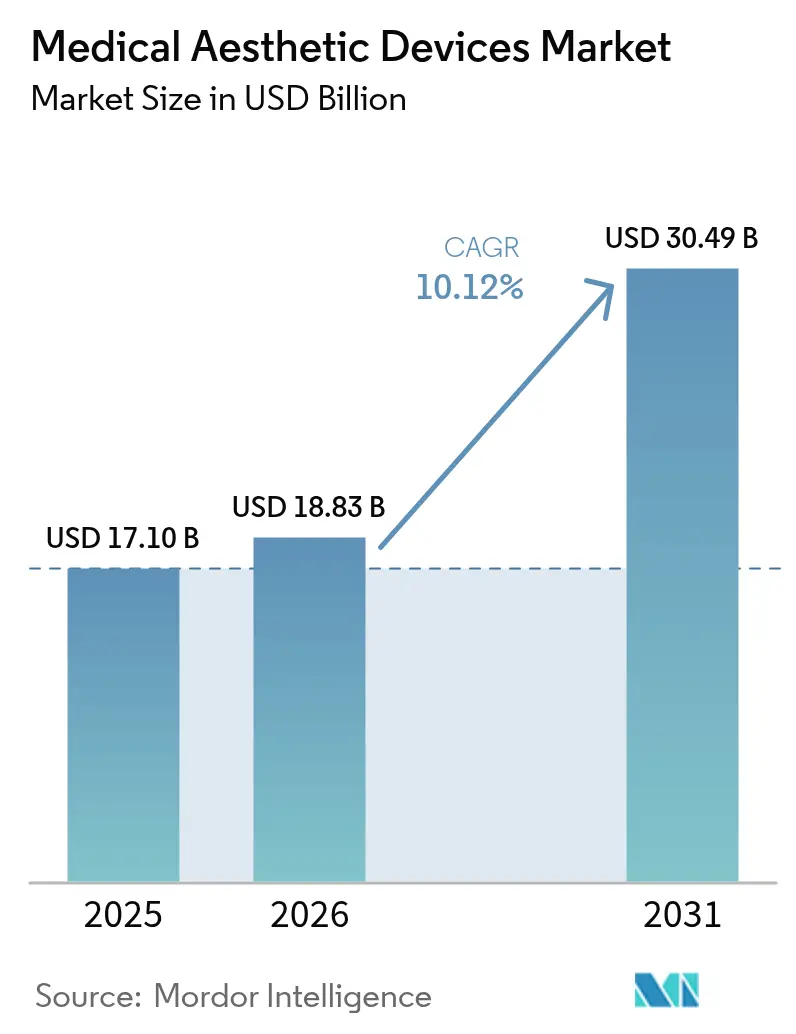

| Marktgröße (2026) | 18.83 Milliarden US-Dollar |

| Marktgröße (2031) | 30.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

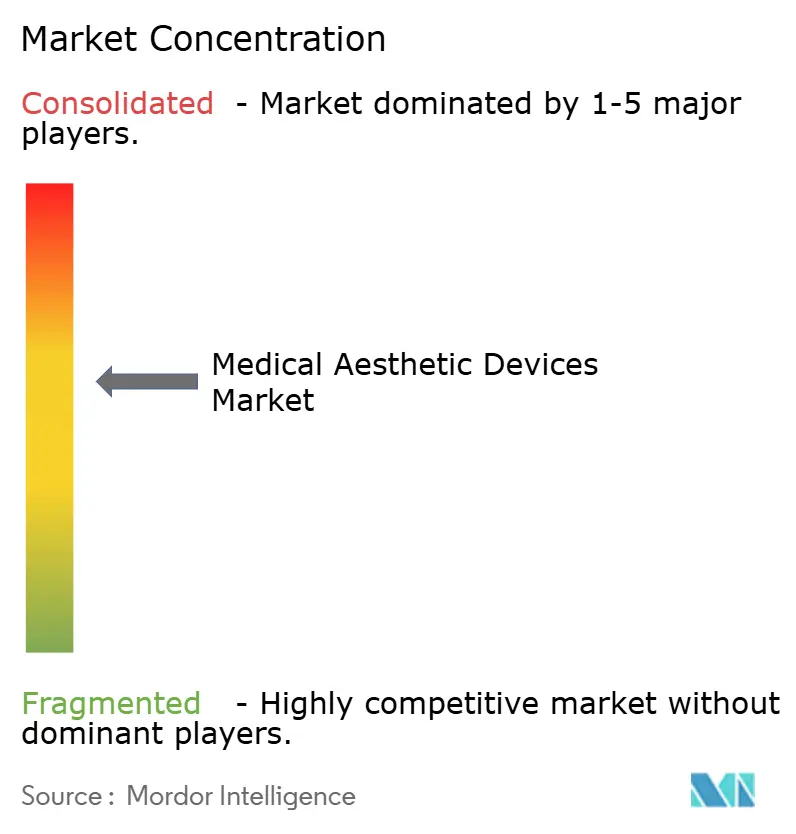

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische ästhetische Geräte von Mordor Intelligence

Die Marktgröße für medizinische ästhetische Geräte wird voraussichtlich von 17,10 Milliarden USD im Jahr 2025 auf 18,83 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,12 % über den Zeitraum 2026–2031 einen Wert von 30,49 Milliarden USD erreichen. Kontinuierliche technologische Upgrades, steigende verfügbare Einkommen und eine breitere Akzeptanz minimal-invasiver kosmetischer Eingriffe bei den Verbrauchern untermauern diesen Schwung. Alternde Bevölkerungen in entwickelten Volkswirtschaften und wachsende Mittelschichten in aufstrebenden Regionen verstärken das Verfahrensvolumen zusätzlich, während die Sichtbarkeit in sozialen Medien das Bewusstsein und die Nachfrage fördert. Gerätehersteller beschleunigen die Innovationszyklen rund um Energieabgabe, KI-gestützte Behandlungsprotokolle und länger anhaltende Injektionsmittel, die gemeinsam den adressierbaren Patientenpool erweitern und die Erholungszeiten verkürzen. Die Konsolidierung unter führenden Herstellern nimmt zu und ermöglicht breitere Produktportfolios, die Laser-, Radiofrequenz-, Ultraschall- und Injektionslösungen unter einem einzigen Unternehmensdach vereinen.

Wichtigste Erkenntnisse des Berichts

- Nach Gerätetyp führten energiebasierte Plattformen im Jahr 2025 mit einem Umsatzanteil von 52,12 %, während nicht-energiebasierte Geräte bis 2031 voraussichtlich mit einer CAGR von 12,31 % wachsen werden.

- Nach Verfahrenstyp entfielen im Jahr 2025 55,32 % des Umsatzes auf nicht-chirurgische Behandlungen, und chirurgische Eingriffe werden bis 2031 voraussichtlich mit einer CAGR von 12,55 % wachsen.

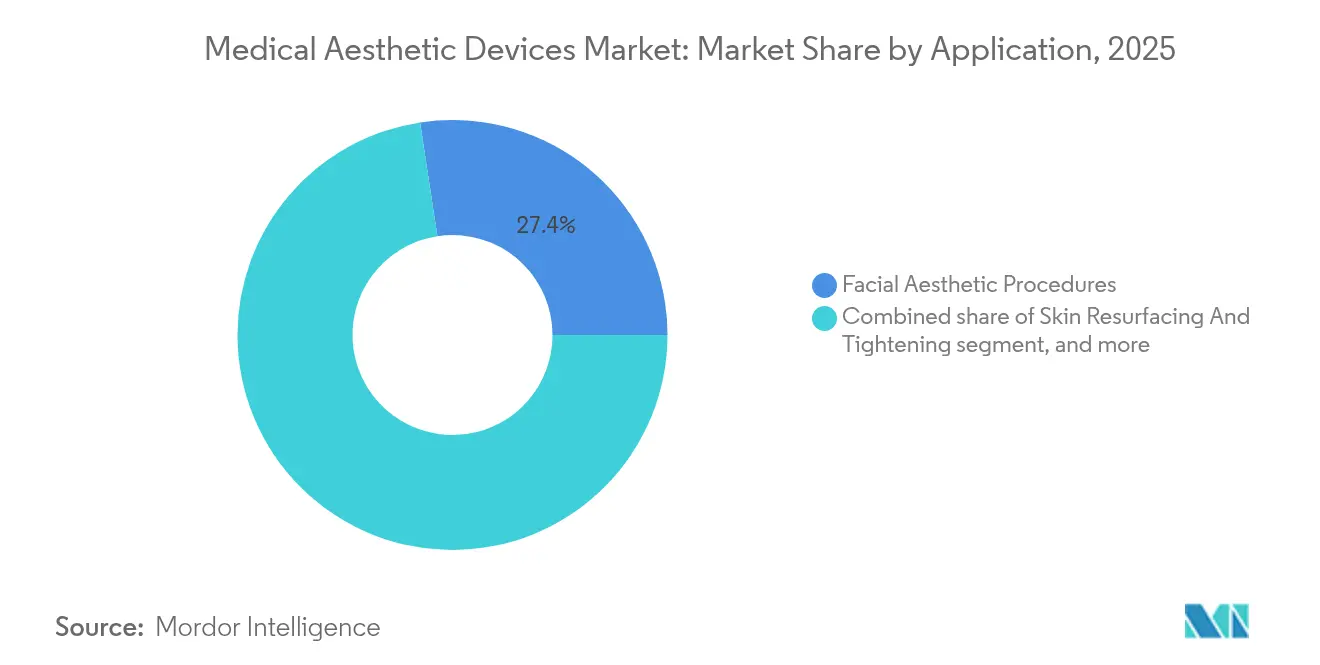

- Nach Anwendung entfielen im Jahr 2025 27,41 % der Ausgaben auf die Gesichtsästhetik, während die Körperformung bis 2031 voraussichtlich eine CAGR von 13,29 % verzeichnen wird.

- Nach Endnutzer hielten Kliniken und Dermatologiepraxen im Jahr 2025 einen Anteil von 46,12 %, und medizinische Spas werden bis 2031 voraussichtlich mit einer CAGR von 13,34 % expandieren.

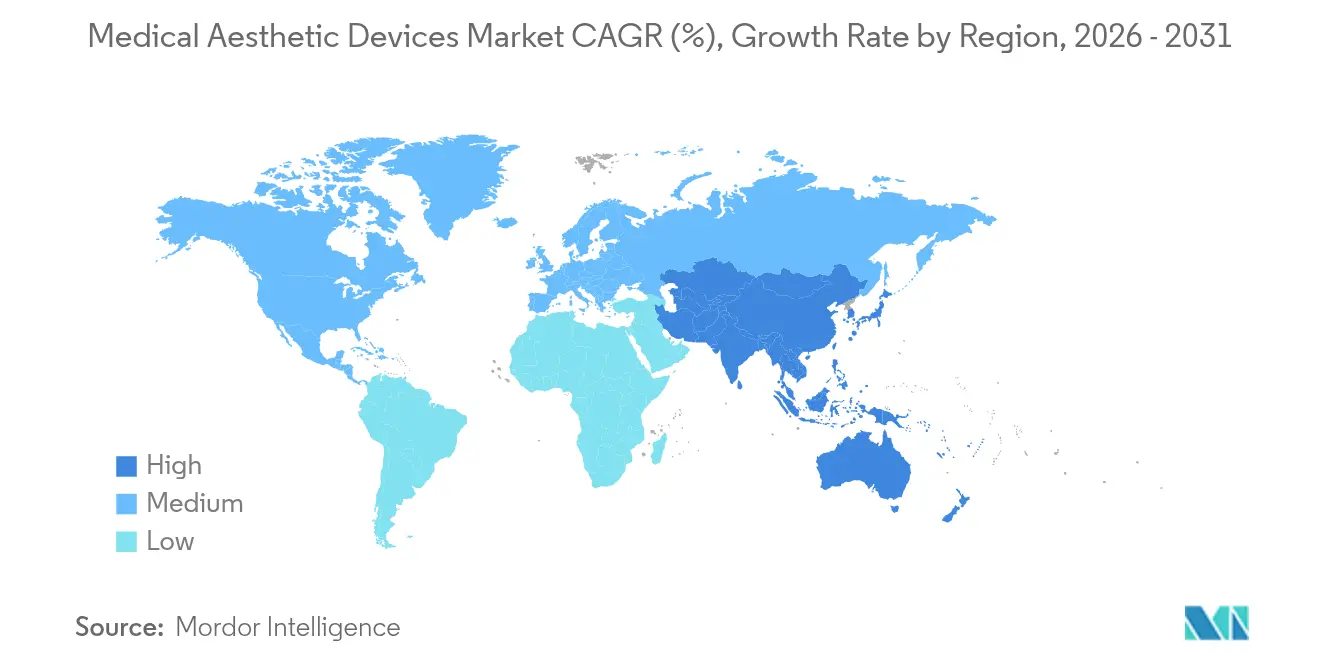

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 42,02 % des globalen Umsatzes, während Asien-Pazifik bis 2031 voraussichtlich eine CAGR von 11,12 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinische ästhetische Geräte

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach minimal-invasiven Eingriffen | +2.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende alternde Bevölkerung und steigende Adipositasraten | +2.1% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Zunehmendes Verbraucherbewusstsein und Akzeptanz ästhetischer Behandlungen | +1.9% | Global, mit Beschleunigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei energiebasierten und injizierbaren Geräten | +2.3% | Global, angeführt von nordamerikanischen Innovationszentren | Mittelfristig (2–4 Jahre) |

| Ausbau von Medizintourismuszentren mit ästhetischen Dienstleistungen | +1.2% | Asien-Pazifik, Naher Osten, Südamerika | Mittelfristig (2–4 Jahre) |

| Integration von digitalem Marketing und Social-Media-Influencern in die Patientengewinnung | +0.9% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach minimal-invasiven Eingriffen

Minimal-invasive Behandlungen ziehen weiterhin Patienten an, die kürzere Erholungszeiten und geringere Risikoprofile schätzen. US-amerikanische Daten zeigen, dass nicht-chirurgische Optionen im Jahr 2024 54,9 % aller ästhetischen Sitzungen ausmachten, und 85 % der befragten Verbraucher beabsichtigen, ihre Ausgaben auch angesichts wirtschaftlicher Unsicherheit beizubehalten oder zu steigern. Jüngere Erwachsene suchen nun präventive Neurotoxin-Injektionen, während die Inanspruchnahme von Fillern und Lasern durch Männer weiter zunimmt. Energiebasierte Systeme ahmen chirurgische Ergebnisse nach, indem sie Gewebeschichten präzise ohne Vollnarkose ansprechen. Dermale Füller, die das Volumen 12–18 Monate lang erhalten, stärken das Wiederholungskaufverhalten und die Anbieterbindung. Insgesamt erhöhen diese Faktoren die Behandlungshäufigkeit und erweitern den Kundenstamm über die traditionellen Kernsegmente hinaus.

Wachsende alternde Bevölkerung und steigende Adipositasraten

Die Altersgruppe der 40- bis 54-Jährigen trug im Jahr 2024 46,19 % der US-amerikanischen ästhetischen Umsätze bei und expandiert mit einer CAGR von 13,9 %, da sichtbares Altern mit hoher Kaufkraft zusammenfällt. Der Anstieg der globalen Adipositas intensiviert die Nachfrage nach nicht-invasiven Körperformungsgeräten, die hartnäckige Fettdepots ansprechen. Injizierbare Biostimulatoren stellen die nach Gewichtsmanagementtherapeutika verlorene Gesichtsfülle wieder her, wie in jüngsten Galderma-Studien belegt, die eine Patientenzufriedenheit von 89 % nach drei Monaten berichteten[1]Galderma Clinical Affairs, "SHAPE Up Zwischenergebnisse der Studie," galderma.com. Ähnliche demografische Verschiebungen in Ostasien, wo die Bevölkerung schnell altert, aber wirtschaftlich aktiv bleibt, verstärken das regionale Verfahrensvolumen. Diese kombinierten Trends schaffen einen langfristigen Nachfragetreiber sowohl für Gesichts- als auch für Körperbehandlungen.

Zunehmendes Verbraucherbewusstsein und Akzeptanz ästhetischer Behandlungen

Social-Media-Plattformen normalisieren kosmetische Eingriffe durch Echtzeit-Verfahrensvideos und Influencer-Testimonials. Von medizinischen Spas eingesetzte KI-gestützte Marketingsuiten personalisieren die Ansprache und konvertieren Leads rund um die Uhr[2]American Med Spa Association, "2025 Branchenbericht für medizinische Spas," amspa.org. Klinische Studien zeigen eine Nachbehandlungszufriedenheit von 92 %, wenn Anbieter Patienten über Erwartungen und Sicherheitsmaßnahmen aufklären. Das transparente Teilen von Vorher-Nachher-Bildern beseitigt Mythen, reduziert Behandlungsangst und fördert Mehrfachbehandlungsreisen innerhalb einzelner Praxen. Dieser digitale Dialog treibt die Akzeptanz über Geschlechter- und Alterskohorten hinweg voran.

Technologische Fortschritte bei energiebasierten und injizierbaren Geräten

Entwicklungspipelines kombinieren nun KI, Nanotechnologie und Biomaterialien, um Indikationen zu erweitern und länger anhaltende Ergebnisse zu liefern. Gesichtsangepasste LED-Masken mit hochdichten Mikro-LED-Arrays verbessern die dermale Elastizität im Vergleich zu starren Vorgängermodellen. Die PEARL-Technologie verlängert die Wirkdauer von Neurotoxinen auf sechs Monate, reduziert Patientenbesuche und steigert die Produktivität der Behandler[3]Juvenology Clinic, "PEARL-Technologie verlängert die Wirkdauer von Botulinumtoxin," juvenologyclinic.com. Multimodale Radiofrequenzplattformen kombinieren Mikroneedling, Wärme und Ultraschall in einem einzigen Durchgang, halbieren die Gesamtbehandlungssitzungen und verbessern gleichzeitig die klinischen Ergebnisse. Injizierbare Biostimulatoren, die die endogene Kollagenbildung anregen, signalisieren einen Wandel von temporärer Auffüllung hin zu regenerativer Ästhetik.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verfahrenskosten und begrenzte Versicherungsdeckung | -1.8% | Global, am ausgeprägtesten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische und sicherheitsbezogene Compliance-Anforderungen | -1.2% | Global, je nach Rechtsgebiet unterschiedlich | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei qualifizierten ästhetischen Behandlern | -0.9% | Global, akut in ländlichen und Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich der ökologischen Nachhaltigkeit von Einwegverbrauchsmaterialien | -0.6% | Entwickelte Märkte mit strengen Umweltvorschriften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verfahrenskosten und begrenzte Versicherungsdeckung

Ästhetische Eingriffe werden in der Regel aus eigener Tasche bezahlt, was die Inanspruchnahme in einkommensschwachen Segmenten trotz sinkender Gerätekosten pro Einheit einschränkt. Finanzierungsprogramme und Ratenzahlungspläne entstehen, doch können Zinssätze preissensible Interessenten abschrecken. Kleinere Kliniken stehen vor hohen Kapitalanforderungen beim Erwerb neuer Laser- oder Körperformungsplattformen, die jeweils über 150.000 USD kosten können, was die Marktmacht bei größeren Ketten konzentriert. Wirtschaftliche Abschwünge erhöhen die Verschiebung elektiver Behandlungen und unterdrücken direkt das Sitzungsvolumen. Selbst in Medizintourismuszielen erhöhen Flug- und Unterkunftskosten die Gesamtausgaben und stellen die Erschwinglichkeitsschwellen für viele Kandidaten in Frage.

Strenge regulatorische und sicherheitsbezogene Compliance-Anforderungen

Die FDA wird bis Februar 2026 die an ISO 13485:2016 ausgerichtete Qualitätssystemverordnung durchsetzen und Hersteller dazu zwingen, Dokumentation, Risikomanagement und Marktüberwachung zu überarbeiten. Eine ähnliche Verschärfung in der Europäischen Union im Rahmen der Medizinprodukteverordnung verlängert die Genehmigungsfristen und erhöht die Einreichungskosten. Häufige Sicherheitshinweise zu gefälschten Fillern oder nicht lizenzierten Behandlern erhöhen die öffentliche Kontrolle und steigern den Compliance-Aufwand für seriöse Kliniken. Diese Aufsichtsebenen schützen Patienten, können aber den Markteintritt für innovative Startups mit begrenzten Regulierungsbudgets verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Diversifizierung jenseits von Energiemodalitäten

Energiebasierte Plattformen verankerten den Markt für medizinische ästhetische Geräte im Jahr 2025 mit einem Umsatzanteil von 52,12 % und unterstreichen das klinische Vertrauen, das rund um Laser-, Radiofrequenz- und Ultraschallsysteme aufgebaut wurde. Die Marktgröße für medizinische ästhetische Geräte bei Energieplattformen wird dank kontinuierlicher Wellenlängenabstimmung und KI-gesteuerter Protokolle, die Fluenzwerte für jedes Gewebeprofil personalisieren, voraussichtlich dominant bleiben. Der Verkaufsschwung profitiert auch von Ersatzzyklusdynamiken, da Kliniken auf multimodale Konsolen aufrüsten, die Hautresurfacing, Straffung und Fettreduktion in einem Gerät kombinieren. Parallel dazu wachsen nicht-energiebasierte Technologien wie Füller, Neurotoxine und Fadenlifts schneller mit einer CAGR von 12,31 % und erweitern die gesamte adressierbare Basis. Diese Innovationen stützen sich auf fortschrittliche Biomaterialien, die Kollagenese auslösen und Effekte liefern, die 18 Monate anhalten können und Premium-Preisgestaltung rechtfertigen. Längere Wirkdauer bedeutet weniger Klinikbesuche für Patienten und höhere Einnahmen pro Begegnung für Anbieter.

Kombinationstherapien, die fraktionierte Laser mit Biostimulatoren-Injektionen verbinden, verbessern die Ergebnisse weiter und fördern Cross-Selling innerhalb einzelner Termine. Fragmentierung besteht bei kleineren Gerätekategorien wie Mikrodermabrasion und Licht emittierenden Dioden-Masken, doch selbst diese Nischen ziehen durch niedrigere Preispunkte und Heimvarianten Verbraucherinteresse an. Der Wettbewerb dreht sich nun um integrierte Software, die Energieeinstellungen protokolliert, den Verbrauch von Verbrauchsmaterialien verfolgt und Ferndiagnosen unterstützt, was Kliniken hilft, die Geräteverfügbarkeit zu maximieren. Der Markt für medizinische ästhetische Geräte wird wahrscheinlich eine verstärkte Zusammenarbeit zwischen Hardware-Herstellern und Pharmaunternehmen zur gemeinsamen Entwicklung synergistischer Behandlungsprotokolle erleben.

Nach Verfahrenstyp: Chirurgische Techniken gewinnen wieder an Bedeutung

Nicht-chirurgische Ansätze hielten im Jahr 2025 einen Umsatzanteil von 55,32 % und bleiben aufgrund ihrer minimalen Ausfallzeiten und reduzierten Risikoprofile attraktiv. Der Marktanteil für medizinische ästhetische Geräte bei diesen weniger invasiven Modalitäten wird durch eine breitere Kandidateneignung über Altersgruppen hinweg und einfachere Einstiegspunkte für Kliniken ohne Operationssaalinfrastruktur gestützt. Dennoch erholen sich chirurgische Eingriffe mit einer CAGR von 12,55 %, da Mikro-Coring, endoskopische Lifte und lasergestützte Lipolyse die Genesungszeit verkürzen und in einer einzigen Sitzung länger anhaltende Ergebnisse liefern. Verbesserte Anästhesiemethoden reduzieren postoperative Beschwerden, während 3D-Bildgebung die präoperative Planungsgenauigkeit verbessert.

Die Grenze zwischen chirurgisch und nicht-chirurgisch verschwimmt, mit Hybridprotokollen, die gezielte Fettentfernung mit Radiofrequenzstraffung in einem Besuch kombinieren. Patienten, die mit Injektionsmitteln beginnen, wechseln oft zu chirurgischen Lifts, wenn das Altern fortschreitet, was lebenslange Umsatzmöglichkeiten für Vollservicepraxen schafft. Kliniken, die beide Optionen anbieten, binden Patienten und verweisen intern weiter, was zu höheren Bindungsraten führt. Gerätehersteller entwickeln Zubehör, das Operationssaalwerkzeuge mit Med-Spa-Einstellungen kompatibel macht und das Anbieteruniversum erweitert, das minimal-invasive chirurgische Arbeiten unter Lokalanästhesie durchführen kann.

Nach Anwendung: Körperformung rückt in den Mittelpunkt

Die Gesichtsästhetik trägt im Jahr 2025 mit 27,41 % weiterhin den größten Umsatzanteil bei und festigt ihre Rolle als Einstiegsdienstleistungen, die neue Patienten anziehen. Wiederholbare Wartungszyklen für Neurotoxine und Füller sichern den Cashflow und unterstützen das Upselling von ergänzenden Hauterjüngungspaketen. Dennoch verzeichnet die Körperformung nun die schnellste CAGR von 13,29 %, da die Adipositasprävalenz und soziale Medien geformte Silhouetten begünstigen. Die Marktgröße für medizinische ästhetische Geräte bei Körperformungslösungen wächst schnell, da Kryolipolyse, monopolare Radiofrequenz und hochintensiver fokussierter Ultraschall sichtbaren Zentimeterverlust ohne Einschnitte versprechen.

Jüngste Gerätegenerationen integrieren Echtzeit-Temperaturmessung und Impedanzüberwachung, verhindern Überbehandlung und senken die Rate unerwünschter Ereignisse. Kombinierte Funktionen zur Cellulite-Reduktion und Muskelstraffung steigern den wahrgenommenen Wert weiter. Während Haarentfernung und Hautresurfacing stetig wachsen, verlagert sich die Nachfrage allmählich hin zu Multifunktionskonsolen, die Pigmentierung, Textur, Erschlaffung und Gefäßläsionen in einer Einstellung behandeln können. Aufkommende Nischen wie Intimwellness und Narbenmanagement gewinnen an Bedeutung, da die Offenheit der Patienten zunimmt und Ärzte nach Portfoliodiversifizierung suchen.

Nach Endnutzer: Erlebnisorientierte medizinische Spas beschleunigen sich

Kliniken und Dermatologiepraxen kontrollierten im Jahr 2025 46,12 % des globalen Umsatzes aufgrund etablierter medizinischer Reputation und Zugang zu verschreibungspflichtigen Injektionsmitteln. Ihr arztgeführtes Modell beruhigt sicherheitsbewusste Kunden und bewältigt komplexe Fälle. Gleichzeitig steigen medizinische Spas mit einer CAGR von 13,34 % an, angetrieben durch ambientereich gestaltete Einrichtungen, die Gastfreundschaft mit klinischer Aufsicht verbinden. Treueprogramme, gebündelte Pakete und KI-basierte Terminplanung fördern Wiederholungsbesuche und regen die Annahme mehrerer Behandlungen an. Die Marktgröße für medizinische ästhetische Geräte im Spa-Kanal expandiert, da Investoren regionale Betreiber konsolidieren, um Markennetzwerke mit gemeinsamer Beschaffung und Marketingsynergien zu bilden.

Krankenhäuser bedienen weiterhin hochkomplexe rekonstruktive oder chirurgische Patienten, schaffen aber zunehmend exklusive ästhetische Suiten, um elektive Einnahmequellen zu erschließen. Heimgeräte, die von Regulierungsbehörden für leichte Haarentfernung oder energiearme Hauttönung zugelassen sind, sprechen technikaffine Verbraucher an, fungieren aber oft als Einstiegsprodukte, die Nutzer zu klinischen Upgrades drängen. Kanalübergreifende Synergien entstehen, wenn Spas chirurgische Kandidaten an Partnerchirurgen verweisen, während Kliniken Heimwartungsprodukte verkaufen, um die Ergebnisse aus der Praxis zu verlängern.

Geografische Analyse

Nordamerika behielt im Jahr 2025 42,02 % des Umsatzes, da hohe verfügbare Einkommen, ein dichtes Netzwerk zertifizierter Behandler und schnelle Produktzulassungen zusammenkommen. Die Inlandsnachfrage tendiert zu minimal-invasiven Dienstleistungen, die 54,22 % der Sitzungen ausmachen, was die Präferenz der Patienten für Effizienz im Verhältnis von Ergebnis zu Ausfallzeit widerspiegelt. Die staatliche Erstattung bleibt begrenzt, doch flexible Finanzierungsmodelle und Treueprogramme dämpfen die Preissensibilität. Hersteller nutzen US-amerikanische Innovationszentren, um KI-gesteuerte Energiekonsolen und langwirksame Neuromodulatoren vor dem globalen Rollout zu erproben und festigen damit den Erstmoverstatus der Region.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 11,12 % wachsen und den globalen Markt für medizinische ästhetische Geräte voranbringen. Regulatorische Reformen in China verkürzen die Gerätezulassungsfristen, während die steigende Kaufkraft der Mittelschicht Premium-Behandlungen erschwinglich macht. Der K-Beauty-Einfluss Südkoreas und die alternde Demografie Japans steigern das Volumen bei Fillern und Hautstraffung. Regionale Medizintourismusströme schwellen an, da Thailand und Malaysia gebündelte Chirurgie- und Erholungspakete unter international akkreditierten Kliniken anbieten, obwohl der Preiswettbewerb intensiv bleibt.

Europa liefert eine stetige Expansion, angetrieben von Deutschland, Frankreich und dem Vereinigten Königreich, wo sich die öffentliche Wahrnehmung von Ästhetik von Eitelkeit zu Selbstfürsorge gewandelt hat. Harmonisierte Standards im Rahmen der Medizinprodukteverordnung unterstützen grenzüberschreitende Verkäufe, fügen aber Compliance-Ebenen hinzu, die die Einstiegskosten erhöhen. Der Nahe Osten baut Luxus-Ästhetikzentren auf, um Medizintouristen anzuziehen, und nutzt dabei hohe verfügbare Einkommen und kulturelle Akzeptanz kosmetischer Verbesserungen. Südamerika bleibt kostenwettbewerbsfähig, wobei Brasiliens qualifizierte Chirurgen und Kolumbiens Preisvorteil bei Eingriffen eingehende Patienten anziehen. Aufstrebende afrikanische Volkswirtschaften befinden sich in frühen Adoptionsphasen, bieten aber langfristiges Potenzial, da Urbanisierung und Internetdurchdringung das Bewusstsein verbreiten.

Wettbewerbslandschaft

Der Markt für medizinische ästhetische Geräte zeigt eine moderate Konsolidierung, wobei führende Akteure Akquisitionen nutzen, um technologische Breite und Vertriebsreichweite zu sichern. Hahn & Company fusionierte Cynosure und Lutronic, um komplementäre Laserportfolios zu vereinen und die Reichweite im asiatischen Markt zu vertiefen. Crown Laboratories erwarb Revance für 924 Millionen USD und integrierte den DAXXIFY-Neuromodulator mit Mikroneedling- und Hautpflegelinien, um umfassende Angebote für die gesamte Patientenreise zu orchestrieren. Die Partnerschaft von Galderma mit L'Oréal verbindet Injektions-Expertise mit Hautpflegewissenschaft und beschleunigt die Entwicklung der Anti-Aging-Pipeline.

Wettbewerbsvorteile entstehen zunehmend aus proprietärer Software, die Behandlungsparameter auf Basis von Echtzeit-Geweberückmeldungen steuert und Lernkurven für neue Nutzer reduziert. Unternehmen integrieren cloudbasierte Wartungs-Dashboards, die den Bedarf an Verbrauchsmaterialien vorhersagen und Servicetermine planen, um die Geräteverfügbarkeit zu maximieren. Markteintrittsbarrieren steigen weiter, da die FDA bis 2026 ISO-konforme Qualitätssysteme durchsetzt und damit Unternehmen mit ausgereiften Compliance-Infrastrukturen begünstigt. Startups gewinnen an Bedeutung, indem sie sich auf Nischenmodalitäten wie regenerative Ästhetik oder umweltfreundliche Verbrauchsmaterialien spezialisieren, kooperieren aber oft mit etablierten Unternehmen für den globalen Vertrieb.

Preiswettbewerb existiert, doch Anbieter konzentrieren sich mehr auf Ergebnisdifferenzierung und Patientenerfahrung als auf Gerätekosten allein. Distributoren erweitern Mehrwertdienste wie klinische Ausbildung, Marketingunterstützung und Finanzierungslösungen, um Markentreue zu sichern. Synergien zwischen verschreibungspflichtiger Dermatologie, rezeptfreien Kosmetika und Gerätebehandlungen schaffen Omnichannel-Einnahmequellen und reduzieren die Abhängigkeit von einer einzelnen Produktlinie.

Marktführer für medizinische ästhetische Geräte

Cynosure

Abbvie Inc. (Allergan plc)

Alma Lasers (Sisram Med)

Bausch Health Companies Inc. (Solta Medical Inc.)

Johnson & Johnson Private Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Acclaro Medical sicherte sich 23 Millionen USD in einer Series-B-Finanzierungsrunde zur Weiterentwicklung von Hautlasern der nächsten Generation.

- April 2025: Die FDA erteilte die Zulassung für Evolysse Form und Evolysse Smooth Hyaluronsäurefüller zur Korrektur von Nasolabialfalten und markierte damit den Einstieg von Evolus in den Fillermarkt.

- März 2025: Cytrellis Biosystems erhielt kanadische und saudi-arabische Zulassungen für das ellacor Mikro-Coring-System und erweiterte damit seinen globalen Fußabdruck.

- März 2025: Johnson & Johnson MedTech startete ein Recyclingprogramm im Vereinigten Königreich für Einweg-Medizinprodukte zur Unterstützung der Nachhaltigkeitsziele von Krankenhäusern.

- August 2024: Crown Laboratories und Revance schlossen eine Fusion im Wert von 924 Millionen USD ab, um ein umfassendes Ästhetikportfolio zu schaffen.

- Juni 2024: Die FDA genehmigte Letybo für moderate bis schwere Glabellafalten nach positiven Phase-III-Daten.

Berichtsumfang des globalen Marktberichts für medizinische ästhetische Geräte

Gemäß dem Berichtsumfang beziehen sich medizinische ästhetische Geräte auf alle Medizinprodukte, die für verschiedene kosmetische Eingriffe verwendet werden, darunter plastische Chirurgie, unerwünschte Haarentfernung, überschüssige Fettentfernung, Anti-Aging, ästhetische Implantate, Hautstraffung usw., die zur Verschönerung, Korrektur und Verbesserung des Körpers eingesetzt werden.

Der Markt für medizinische ästhetische Geräte ist nach Gerätetyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Gerätetyp ist der Markt in energiebasierte ästhetische Geräte und nicht-energiebasierte ästhetische Geräte unterteilt. Bei energiebasierten ästhetischen Geräten ist der Markt in laserbasierte ästhetische Geräte, radiofrequenzbasierte, lichtbasierte und Ultraschall-ästhetische Geräte unterteilt. Bei nicht-energiebasierten ästhetischen Geräten ist der Markt in Botulinumtoxin, dermale Füller und ästhetische Fäden, chemische Peelings, Mikrodermabrasion, Implantate und andere ästhetische Geräte unterteilt. Bei Implantaten ist der Markt in Gesichtsimplantate, Brustimplantate und andere Implantate unterteilt. Nach Anwendung ist der Markt in Hautresurfacing und Straffung, Körperformung und Cellulite-Reduktion, Haarentfernung, ästhetische Gesichtseingriffe, Brustvergrößerung und andere Anwendungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Kliniken und Heimanwendungen segmentiert. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Energiebasierte ästhetische Geräte | Laserbasierte ästhetische Geräte |

| Radiofrequenzbasierte ästhetische Geräte | |

| Lichtbasierte ästhetische Geräte | |

| Ultraschallbasierte ästhetische Geräte | |

| Nicht-energiebasierte ästhetische Geräte | Botulinumtoxin |

| Dermale Füller und Fäden | |

| Mikrodermabrasion | |

| Implantate | |

| Andere ästhetische Geräte |

| Nicht-chirurgisch / Minimal-invasiv |

| Chirurgisch |

| Hautresurfacing und Straffung |

| Körperformung und Cellulite-Reduktion |

| Haarentfernung |

| Ästhetische Gesichtseingriffe |

| Brustvergrößerung |

| Andere Anwendungen |

| Krankenhäuser |

| Kliniken und Dermatologiepraxen |

| Medizinische Spas |

| Heimanwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Energiebasierte ästhetische Geräte | Laserbasierte ästhetische Geräte |

| Radiofrequenzbasierte ästhetische Geräte | ||

| Lichtbasierte ästhetische Geräte | ||

| Ultraschallbasierte ästhetische Geräte | ||

| Nicht-energiebasierte ästhetische Geräte | Botulinumtoxin | |

| Dermale Füller und Fäden | ||

| Mikrodermabrasion | ||

| Implantate | ||

| Andere ästhetische Geräte | ||

| Nach Verfahrenstyp | Nicht-chirurgisch / Minimal-invasiv | |

| Chirurgisch | ||

| Nach Anwendung | Hautresurfacing und Straffung | |

| Körperformung und Cellulite-Reduktion | ||

| Haarentfernung | ||

| Ästhetische Gesichtseingriffe | ||

| Brustvergrößerung | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Kliniken und Dermatologiepraxen | ||

| Medizinische Spas | ||

| Heimanwendungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für medizinische ästhetische Geräte im Jahr 2026?

Die Marktgröße für medizinische ästhetische Geräte beträgt im Jahr 2026 18,83 Milliarden USD und soll bis 2031 einen Wert von 30,49 Milliarden USD erreichen.

Welche Gerätekategorie dominiert den globalen Umsatz?

Energiebasierte Plattformen, einschließlich Laser- und Radiofrequenzsysteme, hielten im Jahr 2025 52,12 % des Umsatzes.

Was ist der am schnellsten wachsende Verfahrenstyp?

Chirurgische Eingriffe, angetrieben durch weniger invasive Techniken wie Mikro-Coring, werden bis 2031 voraussichtlich mit einer CAGR von 12,55 % expandieren.

Welche Region bietet die höchsten Wachstumsaussichten?

Asien-Pazifik führt mit einer erwarteten CAGR von 11,12 %, da regulatorische Reformen und steigende Einkommen die Akzeptanz fördern.

Warum gewinnen medizinische Spas an Beliebtheit?

Medizinische Spas verbinden Gastfreundschaft mit ärztlicher Aufsicht und werden bis 2031 voraussichtlich mit einer CAGR von 13,34 % wachsen, indem sie fortschrittliche Geräte und personalisiertes digitales Marketing integrieren.

Wie werden die neuen FDA-Qualitätsvorschriften die Hersteller beeinflussen?

Der Wechsel zu ISO 13485-konformen Vorschriften im Jahr 2026 wird die Compliance-Kosten erhöhen und Unternehmen mit robusten Qualitätsinfrastrukturen begünstigen.

Seite zuletzt aktualisiert am: