Marktgröße und Marktanteil für fluoreszenzgeführte Chirurgiesysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 184.53 Millionen US-Dollar |

| Marktgröße (2031) | 381.62 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.64% CAGR |

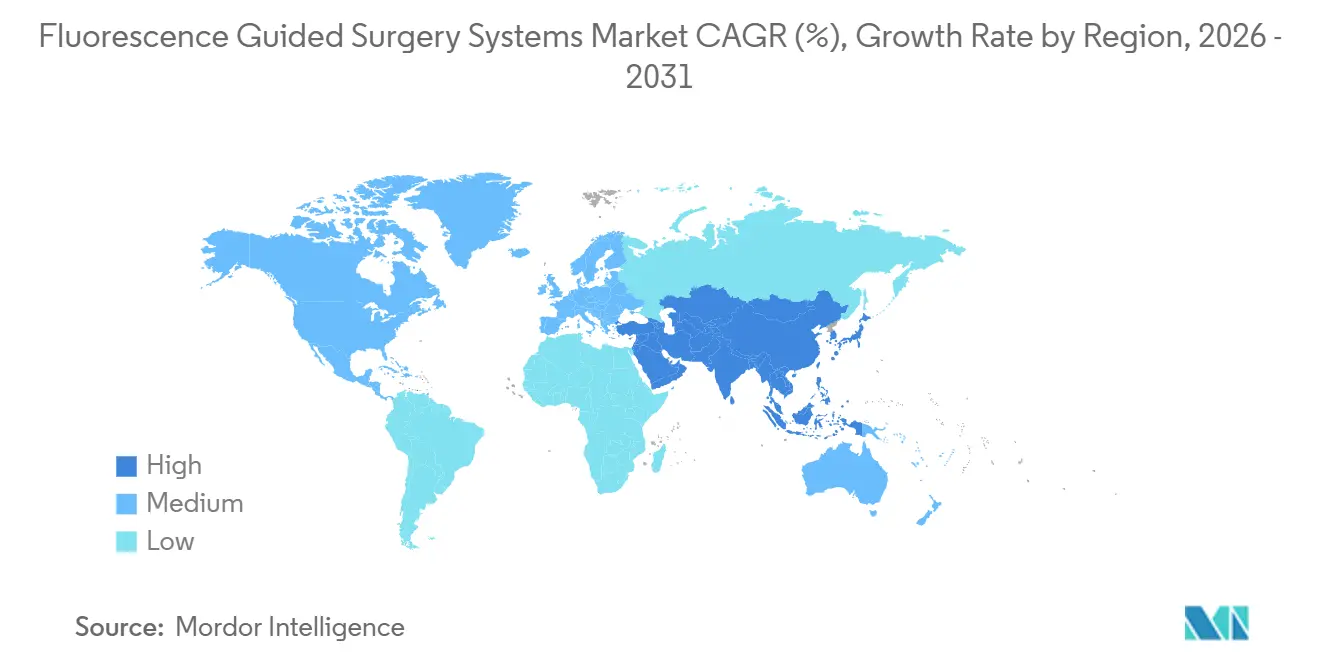

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

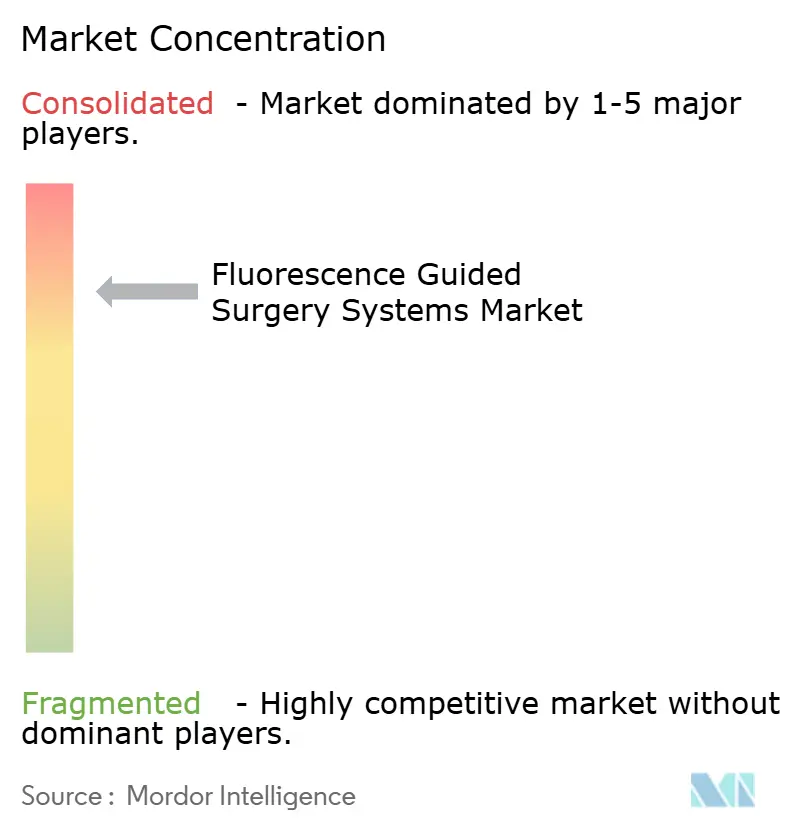

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für fluoreszenzgeführte Chirurgiesysteme von Mordor Intelligence

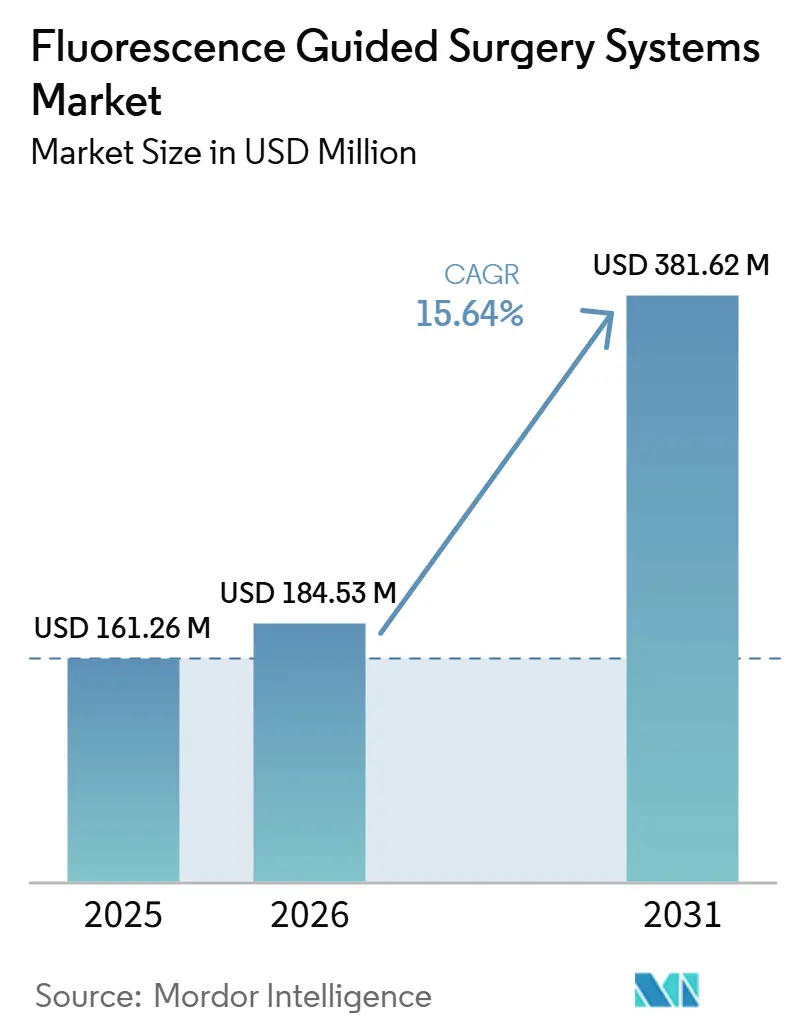

Die Marktgröße für Fluoreszenz-gestützte Chirurgiesysteme wird voraussichtlich im Jahr 2025 161,26 Millionen USD, im Jahr 2026 184,53 Millionen USD betragen und bis 2031 381,62 Millionen USD erreichen, mit einer CAGR von 15,64 % von 2026 bis 2031.

Die robuste Nachfrage spiegelt wider, wie die Echtzeit-Nahinfrarot-Visualisierung (NIR) von experimentellen Studien in den Mainstream-Workflow in der Onkologie, Herz-Kreislauf-Chirurgie und rekonstruktiven Eingriffe übergegangen ist. Krankenhäuser bleiben weiterhin die wichtigsten Ausgabenträger, doch kostenorientierte ambulante Operationszentren betrachten Fluoreszenz mittlerweile als unverzichtbar – eine Entwicklung, die durch Pauschalvergütungsmodelle verstärkt wird, die niedrigere Wiederaufnahmeraten belohnen. Hardware-Anbieter integrieren NIR-Kanäle direkt in Roboterkonsolen, wodurch der Bedarf an eigenständigen Wagen entfällt und die Einrichtungszeiten für Eingriffe verkürzt werden. Wiederkehrende Farbstoffeinnahmen beginnen, die anfänglichen Hardware-Margen zu übertreffen, was Hersteller dazu veranlasst, Kamera-Leasingverträge in Ländern mit mittlerem Einkommensniveau zu subventionieren.

Wichtigste Erkenntnisse des Berichts

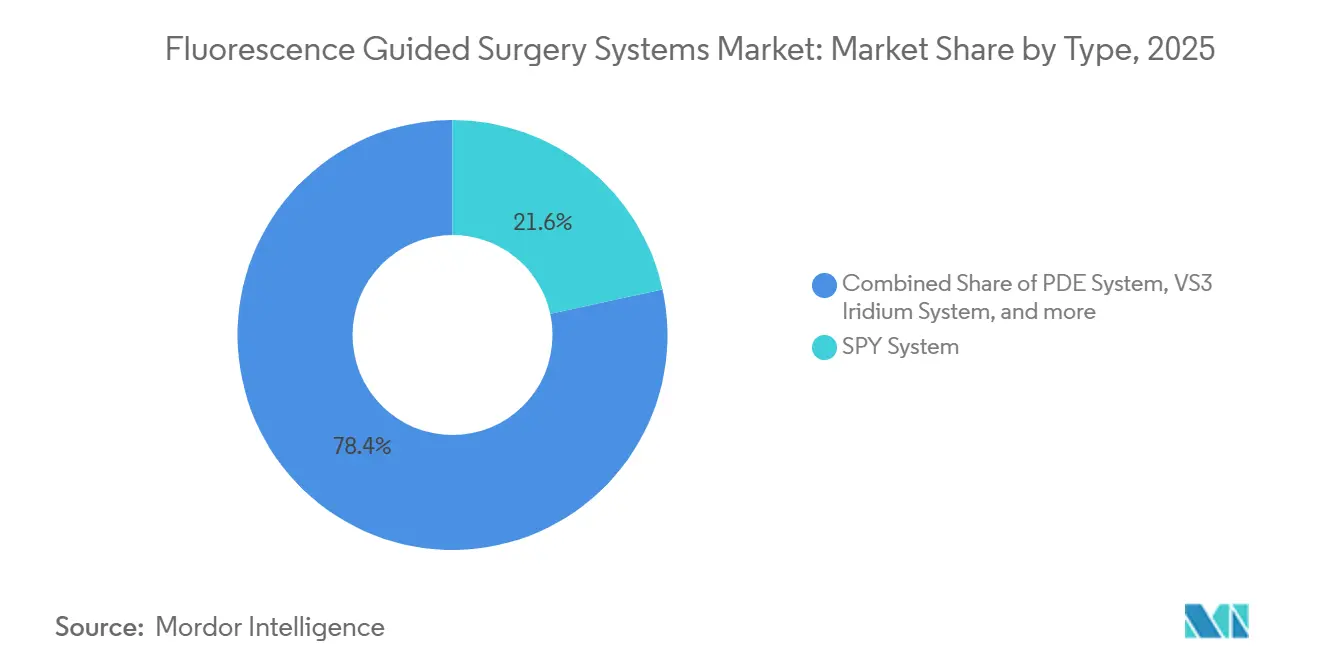

- Nach Typ führten SPY-Plattformen mit einem Marktanteil von 21,60 % am Markt für fluoreszenzgeführte Chirurgiesysteme im Jahr 2025. VS3-Iridium-Systeme werden voraussichtlich bis 2031 mit einer CAGR von 16,74 % wachsen.

- Nach Komponente entfielen 2025 auf Bildgebungsgeräte 59,24 % des Umsatzes. Fluoreszenzagenzien werden voraussichtlich bis 2031 mit einer CAGR von 17,02 % wachsen.

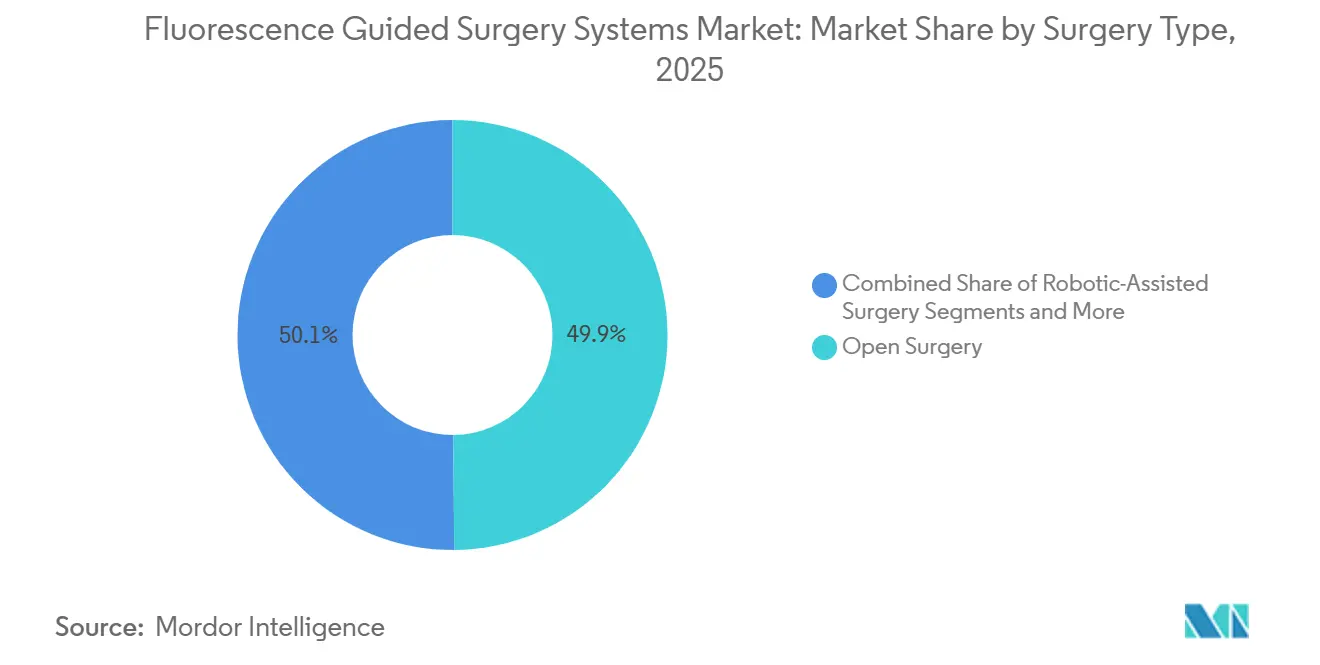

- Nach Operationstyp hielten offene Eingriffe 2025 einen Marktanteil von 49,87 % am Markt für fluoreszenzgeführte Chirurgiesysteme, und roboterassistierte Eingriffe verzeichnen bis 2031 eine CAGR von 16,35 %.

- Nach Anwendung dominierten Krebsoperationen 2025 mit 57,50 % des Umsatzes; kardiovaskuläre Eingriffe werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 17,63 % wachsen.

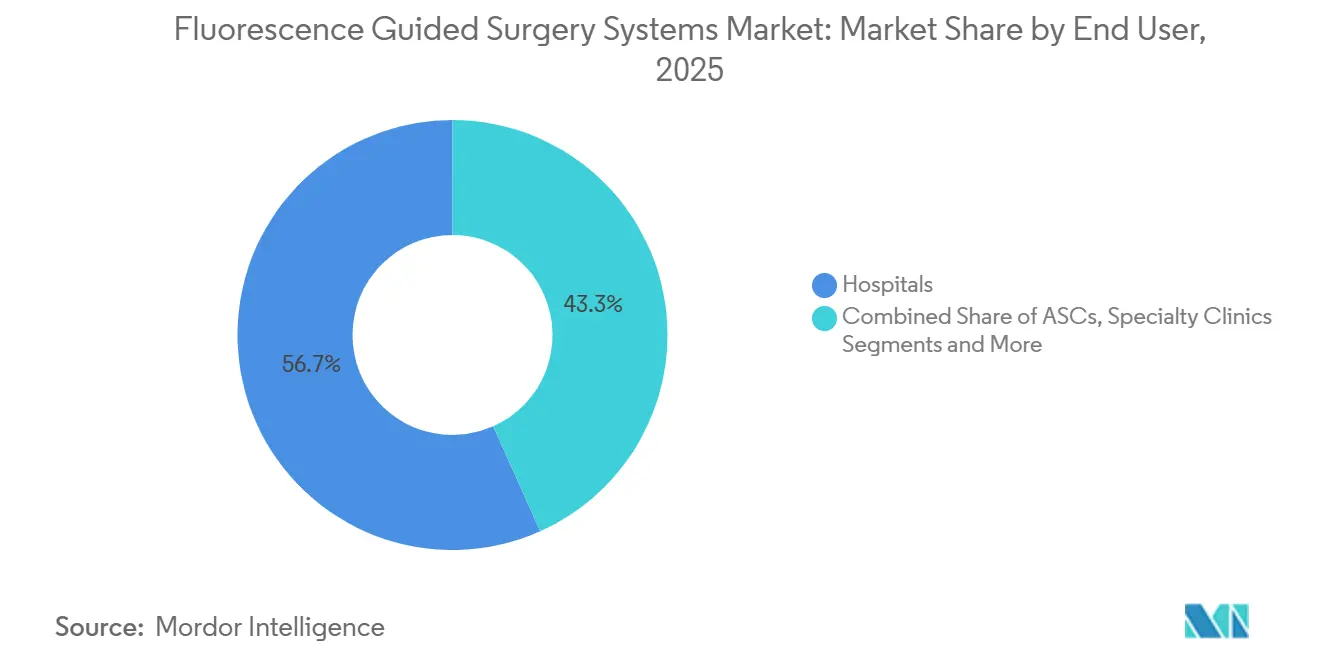

- Nach Endnutzer erzielten Krankenhäuser 2025 einen Umsatzanteil von 56,70 %, und ambulante chirurgische Zentren werden voraussichtlich bis 2031 mit einer CAGR von 17,02 % wachsen.

- Nach Geografie erwirtschaftete Nordamerika 2025 einen Anteil von 38,82 % am globalen Umsatz; für den asiatisch-pazifischen Raum wird für 2026–2031 eine CAGR von 17,02 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für fluoreszenzgeführte Chirurgiesysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz minimal-invasiver und roboterassistierter Operationen | +3.2% | Nordamerika, Westeuropa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Steigende globale Krebsinzidenz mit Bedarf an Präzisionsonkologie | +2.8% | Nordamerika, Europa, Ostasien | Langfristig (≥ 4 Jahre) |

| Kontinuierliche Fortschritte bei NIR-Kameras und zielgerichteten Fluorophoren | +2.5% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Quantitative Perfusionsanalytik im OP-Workflow integriert | +2.1% | Nordamerika, Westeuropa, GCC-Staaten | Kurzfristig (≤ 2 Jahre) |

| Aufkommende staatliche Beschaffung digitaler Operationssäle in Ländern mit mittlerem Einkommensniveau | +2.4% | China, Indien, Indonesien, Vietnam, Lateinamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| KI-gestützte Fluoreszenzüberlagerung zur Verkürzung der chirurgischen Lernkurven | +1.9% | Nordamerika, Westeuropa, Singapur, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz minimal-invasiver und roboterassistierter Operationen

Intuitive Surgical gab bekannt, dass mehr als 60 % der im Jahr 2025 ausgelieferten neuen da Vinci Xi- und da Vinci 5-Konsolen das Firefly-Modul enthielten, gegenüber 42 % im Jahr 2023, was bestätigt, dass integrierte Fluoreszenz nun eine Basisspezifikation und kein Premium-Upgrade mehr darstellt. Diese Integration reduziert die durchschnittliche Einrichtungszeit um acht Minuten pro Eingriff und gibt wertvollen Operationssaalplatz frei, der zuvor von separaten Wagen belegt wurde. Roboterplattformen unterstützen auch die Echtzeit-Überlagerung, sodass Chirurgen zwischen Weißlicht und Fluoreszenz wechseln können, ohne Instrumente neu zu positionieren. Die Akzeptanz ist besonders stark in der bariatrischen, kolorektalen und gynäkologischen Onkologie, wo die Lymphknotenmarkierung in Hochvolumenzentren in den USA mehr als 1,2 Fläschchen Indocyaningrün pro Eingriff verbraucht. Der beschleunigte Farbstoffverbrauch stärkt das konsumablengetriebene Umsatzwachstum für Anbieter.

Steigende globale Krebsinzidenz mit Bedarf an Präzisionsonkologie

Die Weltgesundheitsorganisation verzeichnete im Jahr 2024 20,8 Millionen neue Krebsdiagnosen, ein Anstieg von 12 % gegenüber 2020, wobei Leber-, Pankreas- und kolorektale Tumoren in älteren Bevölkerungsgruppen am schnellsten zunehmen.[1]Freddie Bray, „Globale Krebsstatistik 2024”, Internationale Agentur für Krebsforschung, iarc.fr Die intraoperative Randbeurteilung bleibt bei vielen soliden Tumoren subjektiv, sodass zielgerichtete Fluorophore wie OnLume OTL38, das 2024 zugelassen wurde, die Visualisierung über generische Perfusionsagenzien hinaus erweitern. Das Memorial Sloan Kettering zeigte, dass folatgerichtete Fluoreszenz die Rate positiver Ränder beim ovariellen Debulking um 23 Prozentpunkte senkte, was US-amerikanische und deutsche Kostenträger dazu veranlasste, die Kostenübernahme auszuweiten.[2]Anastasia L. Wysham, „Folatgerichtete Fluoreszenz reduziert positive Ränder bei Eierstockkrebsoperationen”, Annals of Surgical Oncology, springer.com Wachsende Evidenz stärkt die ROI-Argumente der Krankenhäuser und sichert Budgetposten für neue Systeme.

Kontinuierliche Fortschritte bei NIR-Kameras und zielgerichteten Fluorophoren

Hamamatsus digitaler CMOS-Sensor C15440, der 2025 veröffentlicht wurde, liefert ein um 40 % besseres Signal-Rausch-Verhältnis als frühere Modelle und erkennt Farbstoffkonzentrationen unter 0,5 µg/mL.[3]Hiroshi Yamaoka, „Technische Spezifikationen der NIR-Kamera der C15440-Serie”, Hamamatsu Photonics, hamamatsu.com Gleichzeitig schloss Curadels nervspezifisches Mittel CLR1502 die Phase-II-Studien ab und strebt 2026 die Einreichung bei der Zulassungsbehörde an. Verbesserte Kameras und spezialisierte Farbstoffe konvergieren, um multispektrale Bildgebung zu ermöglichen, sodass Chirurgen Perfusion, Tumorränder und Nervenanatomie gleichzeitig betrachten können – eine Fähigkeit, die vor 2024 nicht verfügbar war.

Quantitative Perfusionsanalytik im OP-Workflow integriert

Strykers SPY-Q-Software wandelt Pixelintensität in objektive Metriken wie Zeit-bis-zum-Höchstwert und Einstiegssteigung um und leitet die Auswahl der Anastomosestelle. Eine multizentrische Studie aus dem Jahr 2025 mit 1.200 kolorektalen Fällen dokumentierte eine Reduktion der Leckagerate von 8,3 % auf 4,1 %, was Krankenhäusern etwa 12.000 USD pro Patient einspart. Quantitative Daten unterstützen auch nachträgliche Qualitätsprüfungen und beschleunigen die akademische Akzeptanz.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für integrierte Plattformen | -1.8% | Global; am stärksten im asiatisch-pazifischen Raum, Lateinamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Zeitrahmen für neue Fluorophore | -1.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Lieferketteninstabilität bei Rohstoffen für Indocyaningrün | -1.1% | Global; Beschaffung konzentriert in China, Indien | Kurzfristig (≤ 2 Jahre) |

| Mangel an standardisierten Ausbildungslehrplänen in verschiedenen Regionen | -0.9% | Global; akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für integrierte Plattformen

Integrierte Fluoreszenztürme werden zwischen 300.000 und 800.000 USD angeboten. Strykers SPY-PHI-Paket hat einen Listenpreis von 650.000 USD und fügt jährliche Serviceverträge in Höhe von 8–12 % des Kaufpreises hinzu. Eine Umfrage aus dem Jahr 2025 unter 120 US-amerikanischen ambulanten Zentren ergab, dass 68 % die Kapitalkosten als primäres Hindernis nannten, trotz nachgewiesener klinischer Einsparungen. Leasingbedingungen helfen, binden Einrichtungen jedoch häufig an exklusive Farbstoffverträge, was den Preisverhandlungsspielraum einschränkt.

Strenge regulatorische Zeitrahmen für neue Fluorophore

OnLume OTL38 benötigte 22 Monate von der FDA-Einreichung bis zur Zulassung, selbst unter beschleunigter Prüfung. Die laufende Bewertung von Curadel CLR1502 durch die EMA wird voraussichtlich bis Ende 2026 andauern. Die Diskrepanz zwischen schneller Hardware-Zulassung und verlängerter Farbstoffgenehmigung verzögert den vollständigen klinischen Nutzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: SPY-Systeme führen, VS3 Iridium beschleunigt

SPY-Plattformen hielten 2025 den größten Marktanteil am Markt für fluoreszenzgeführte Chirurgiesysteme und profitierten von einer umfangreichen Installationsbasis in der Herz- und plastischen Chirurgie. VS3-Iridium-Einheiten expandieren und nutzen hochauflösende Optiken, die in der Neurochirurgie und HNO-Heilkunde bevorzugt werden. PDE-Systeme bleiben in etablierten offenen Eingriffen stabil, während modulare Wagen von Quest und OptoMedic ambulante Zentren mit Einstiegspreisen unter 150.000 USD ansprechen. Der Markt für fluoreszenzgeführte Chirurgiesysteme spaltet sich damit zwischen integrierten Premium-Ökosystemen und portablen Wertlinien auf, die niedrigere Gesamtbetriebskosten versprechen.

Servicegetriebene Ökosystemeffekte verstärken die Dominanz von SPY, da aus der installierten Basis gewonnene Realdaten die Perfusionsalgorithmen verfeinern und Erstattungsverhandlungen unterstützen. VisionSense konzentriert sich auf Nischenbereiche mit engem Sichtfeld, in denen die Mikroskopbefestigung gegenüber der laparoskopischen Integration Vorrang hat. Portable „sonstige Systeme” decken den Bedarf ambulanter Einrichtungen ohne Stellfläche für Roboterstapel und zeigen, wie Kapitalrestriktionen Marktanteile innerhalb des Marktes für fluoreszenzgeführte Chirurgiesysteme umlenken können.

Nach Komponente: Bildgebungsgeräte dominieren, Farbstoffe überholen

Bildgebungshardware erzielte 2025 einen höheren Umsatzanteil, doch Fluoreszenzagenzien werden voraussichtlich jährlich zulegen und zeigen damit das für reifende Investitionsgütersektoren typische Schwungrad von installierter Basis zu Verbrauchsmaterialien. Softwaremodule, die KI-Segmentierung und quantitative Analytik bieten, werden zunehmend gebündelt, was die Sichtbarkeit eigenständiger Umsätze erschwert, jedoch die Wechselkosten erhöht.

Indocyaningrün repräsentiert nach wie vor 85 % des Farbstoffvolumens, obwohl tumor- oder nervspezifische Premium-Agenzien an Bedeutung gewinnen, wo der klinische Nutzen höhere Preispunkte rechtfertigt. Die dem Markt für fluoreszenzgeführte Chirurgiesysteme zuzurechnende Marktgröße im Bereich Farbstoffe wird daher schneller wachsen als Hardware, was neue Einstiegspunkte für Spezialpharmaunternehmen schafft und Gerätehersteller zur vertikalen Integration drängt, um Margen zu schützen.

Nach Operationstyp: Offen dominiert, Roboter wächst stark

Offene Chirurgie hatte 2025 den größten Anteil an den Eingriffen, was die anhaltende Abhängigkeit von komplexen Resektionen und Traumaversorgung widerspiegelt. Roboterassistierte Fälle sind zwar volumenmäßig kleiner, wachsen jedoch, da Fluoreszenz zu einem standardmäßigen Bestandteil bei der Konsolenbeschaffung wird. Die Laparoskopie hält einen mittleren Marktanteil, insbesondere in kostenempfindlichen Regionen, sieht sich jedoch langfristig einem Rückgang gegenüber, da sich die Ergonomie der Robotik verbessert.

Krankenhäuser kaufen weiterhin handgehaltene Fluoreszenzkameras für offene Eingriffe ohne Roboterzugang und stellen so sicher, dass der Markt für fluoreszenzgeführte Chirurgiesysteme einen Hardware-Mix beibehält. Die Laparoskopie wird dort bestehen bleiben, wo Kapitalbudgets keine Robotik ermöglichen, doch positionieren Hersteller Robotik-Stack-Upgrades zunehmend als Lebenszyklusersatz für auslaufende laparoskopische Türme.

Nach Anwendung: Krebs als Anker, Herz-Kreislauf beschleunigt

Krebsoperationen erzielten 2025 den größten Umsatz, angetrieben durch Sentinel-Lymphknoten-Mapping und Randvisualisierung bei Brust-, Kolorektal-, Ovarial- sowie Kopf-Hals-Eingriffen. Kardiovaskuläre Anwendungen sind auf Kurs, da Perfusionsanalytik transplantationsbedingte Wiederaufnahmen senkt. Die Akzeptanz in der Neurochirurgie steigt mit 5-ALA und bevorstehenden tumorspezifischen Sonden, während die plastische und rekonstruktive Chirurgie in einer stabilen Nische verbleibt, die auf eine breitere Erstattung wartet.

Leitlinienänderungen der American Society of Breast Surgeons und aktualisierte kardiovaskuläre Metaanalysen validieren Ergebnisse und stellen sicher, dass Krebs- und Herzindikationen an der Spitze der Wachstumskurve des Marktes für fluoreszenzgeführte Chirurgiesysteme bleiben.

Nach Endnutzer: Krankenhäuser halten, ambulante Operationszentren wachsen

Krankenhäuser erzielten 2025 den größten Umsatzanteil, doch ambulante chirurgische Zentren werden voraussichtlich expandieren, da Kostenträger elektive Eingriffe in den ambulanten Bereich verlagern. Spezialkliniken erzielen mittlere Umsätze, während akademische Institute einen überproportionalen Einfluss auf Ausbildung und Protokollentwicklung ausüben, der über ihre direkten Ausgaben hinausgeht.

Käufer ambulanter chirurgischer Zentren bevorzugen Systeme im mittleren Preissegment unter 250.000 USD und verhandeln häufig Farbstoff-Mengenverträge über Einkaufsgemeinschaften, was einen Teil des Marktes für fluoreszenzgeführte Chirurgiesysteme in Richtung kapitalextensiver, hochausgelasteter Umgebungen verschiebt.

Geografische Analyse

Nordamerika wird durch die Medicare-Erstattung für fluoreszenzgeführtes Sentinel-Lymphknoten-Mapping und eine dichte installierte Basis an Roboteroperationssälen gestützt. Wertbasierte Verträge, die Komplikationen innerhalb von 90 Tagen sanktionieren, fördern die Akzeptanz zusätzlich. Europa nimmt eine solide mittlere Position ein, gestützt durch Leitlinienempfehlungen nationaler Onkologiegesellschaften und die Aufnahme in die Erstattungssysteme in Deutschland, Frankreich und dem Vereinigten Königreich.

Für den asiatisch-pazifischen Raum wird ein Wachstum auf der Grundlage staatlicher Mandate für digitale Operationssäle prognostiziert, die Fluoreszenzbildgebung mit Robotik und KI-Planung bündeln. Chinas beschleunigter NMPA-Zulassungsweg und Indiens Fast-Track-Gerätezulassungen verkürzen die Markteinführungszeit für inländische Hersteller und setzen die Preisgestaltung etablierter Anbieter unter Druck. Die Staaten des Golfkooperationsrats führen Fluoreszenzanforderungen in neuen Onkologiezentren ein, während Südamerika trotz makroökonomischer Gegenwinds eine selektive Akzeptanz in Privatkrankenhäusern zeigt.

Regulatorische Unterschiede prägen die Marktdynamik: Der US-amerikanische 510(k)-Weg dauert im Durchschnitt neun Monate, EU-MDR-Prüfungen erstrecken sich über mehr als ein Jahr, und Chinas beschleunigter Gerätezulassungskanal konkurriert mittlerweile mit westlichen Zeitrahmen, was Wettbewerbsvorteile neu verteilt. Diese regionalen Besonderheiten werden die Hersteller- und Preisstrategie innerhalb des Marktes für fluoreszenzgeführte Chirurgiesysteme weiterhin lenken.

Wettbewerbslandschaft

Der Markt für fluoreszenzgeführte Chirurgiesysteme weist ein hohes Konzentrationsprofil auf. Stryker, Medtronic, Intuitive Surgical, KARL STORZ und Olympus bündeln Fluoreszenz mit größeren Kapitalportfolios und nutzen Serviceverträge sowie Datenanalyseplattformen, um Wechselhürden zu erhöhen. Dennoch zielen kosteneffektive Herausforderer wie Quest Medical Imaging, OptoMedic und Mindray mit modularen, softwareaufwertbaren Systemen zu Preisen unter 200.000 USD auf ambulante und Schwellenmarktsegmente ab.

Patentanmeldungen betonen KI-gesteuerte Segmentierung, da die Hardware-Leistung konvergiert. Intuitive Surgicals Einreichung aus dem Jahr 2024 beschreibt die Echtzeit-Verarbeitung durch konvolutionale neuronale Netze – eine Richtung, die von Zeiss und Medtronic gespiegelt wird. Gleichzeitig verfolgen etablierte Anbieter vertikale Farbstoffversorgungsvereinbarungen, um Verbrauchsmaterial-Gewinnpools zu sichern. Geografische Diversifizierungsstrategien umfassen lokalisierte Fertigungslinien in China und Leasing-to-Own-Finanzierungen in Indien, was unterstreicht, wie Preissensitivität die Wettbewerbspositionierung im Markt für fluoreszenzgeführte Chirurgiesysteme leitet.

Start-ups nutzen Verfahrensnischen: OptoMedics Einwegsonde zur Nervenidentifikation umgeht hohe Kapitalhürden, während Trace Biosciences Orphan-Drug-Fluorophore für Pankreas- und Gallenwegtumoren verfolgt. Da sich die Zulassungswege in Asien beschleunigen, werden inländische Akteure wahrscheinlich Marktanteile gewinnen und den Druck auf multinationale etablierte Anbieter erhöhen, sich durch Datenökosysteme und Servicebreite zu differenzieren.

Marktführer im Bereich fluoreszenzgeführte Chirurgiesysteme

Hamamatsu Photonics K.K.

Medtronic PLC

Olympus Corp. (Quest Medical Imaging)

Karl Storz SE & Co. KG

Getinge AB (Fluoptics)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: FluoGuide erhielt die FDA-Zulassung zur Einleitung einer Registrierungsstudie für FG001 bei hochgradigem Gliom.

- Januar 2026: Trace Biosciences erhielt die IND-Genehmigung für LGW16-03, seinen ersten nervspezifischen Fluoreszenzagenten.

- Januar 2026: CPI-008, ein integringerichteter Bildgebungsfarbstoff, erhielt von FDA und EMA den Orphan-Drug-Status für die Erkennung von Pankreaskrebsrändern.

Berichtsumfang des globalen Marktes für fluoreszenzgeführte Chirurgiesysteme

Gemäß dem Berichtsumfang sind fluoreszenzgeführte Chirurgiesysteme intraoperative Bildgebungstechnologien, die Fluoreszenzfarbstoffe und spezialisierte Geräte verwenden, um erkranktes Gewebe in Echtzeit von gesundem Gewebe zu unterscheiden und so die chirurgische Präzision und Patientensicherheit zu verbessern.

Der Marktbericht für fluoreszenzgeführte Chirurgiesysteme ist nach Typ, Komponente, Operationstyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in SPY, PDE, VS3 Iridium und andere Systeme segmentiert. Nach Komponente ist der Markt in Bildgebungsgeräte, Fluoreszenzagenzien und Software segmentiert. Nach Operationstyp ist der Markt in offene, laparoskopische und roboterassistierte Operationen segmentiert. Nach Anwendung ist der Markt in Krebs, Herz-Kreislauf, Neurochirurgie, Plastische & Rekonstruktive Chirurgie und andere Anwendungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren, Fachkliniken und Forschungsinstitute segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika und Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen. Der Bericht bietet Werte in Millionen USD für die oben genannten Segmente.

| SPY-System |

| PDE-System |

| VS3-Iridium-System |

| Andere Systeme |

| Bildgebungsgeräte |

| Fluoreszenzagenzien und Farbstoffe |

| Software und Zubehör |

| Offene Chirurgie |

| Laparoskopie / Endoskopie |

| Roboterassistierte Chirurgie |

| Krebsoperationen |

| Kardiovaskuläre Operationen |

| Neurochirurgie |

| Plastische und rekonstruktive Operationen |

| Andere Anwendungen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Forschungs- und akademische Institute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | SPY-System | |

| PDE-System | ||

| VS3-Iridium-System | ||

| Andere Systeme | ||

| Nach Komponente | Bildgebungsgeräte | |

| Fluoreszenzagenzien und Farbstoffe | ||

| Software und Zubehör | ||

| Nach Operationstyp | Offene Chirurgie | |

| Laparoskopie / Endoskopie | ||

| Roboterassistierte Chirurgie | ||

| Nach Anwendung | Krebsoperationen | |

| Kardiovaskuläre Operationen | ||

| Neurochirurgie | ||

| Plastische und rekonstruktive Operationen | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Forschungs- und akademische Institute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für fluoreszenzgeführte Chirurgiesysteme?

Der Markt wurde im Jahr 2026 auf 146,75 Millionen USD bewertet.

Wie schnell wird der Markt voraussichtlich wachsen?

Es wird eine CAGR von 15,65 % zwischen 2026 und 2031 prognostiziert.

Welche Anwendung erzielt den höchsten Umsatz?

Krebsoperationen machten im Jahr 2025 59,83 % des Umsatzes aus.

Warum setzen ambulante Operationszentren auf Fluoreszenzsysteme?

Ambulante Operationszentren profitieren von schnellerer Patientenentlassung und haben Zugang zu Mittelsegmentsystemen mit einem Preis unter 250.000 USD, was eine prognostizierte CAGR von 19,35 % unterstützt.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit 17,02 % wachsen, unterstützt durch staatliche Mandate für digitale Operationssäle.

Was ist das größte Hemmnis für eine breitere Akzeptanz?

Hohe Anfangsinvestitionskosten bleiben das bedeutendste Hindernis, insbesondere für budgetsensible Einrichtungen.

Seite zuletzt aktualisiert am: