Marktgröße und Marktanteil für chirurgische Nähte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.39 Milliarden US-Dollar |

| Marktgröße (2031) | 7.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

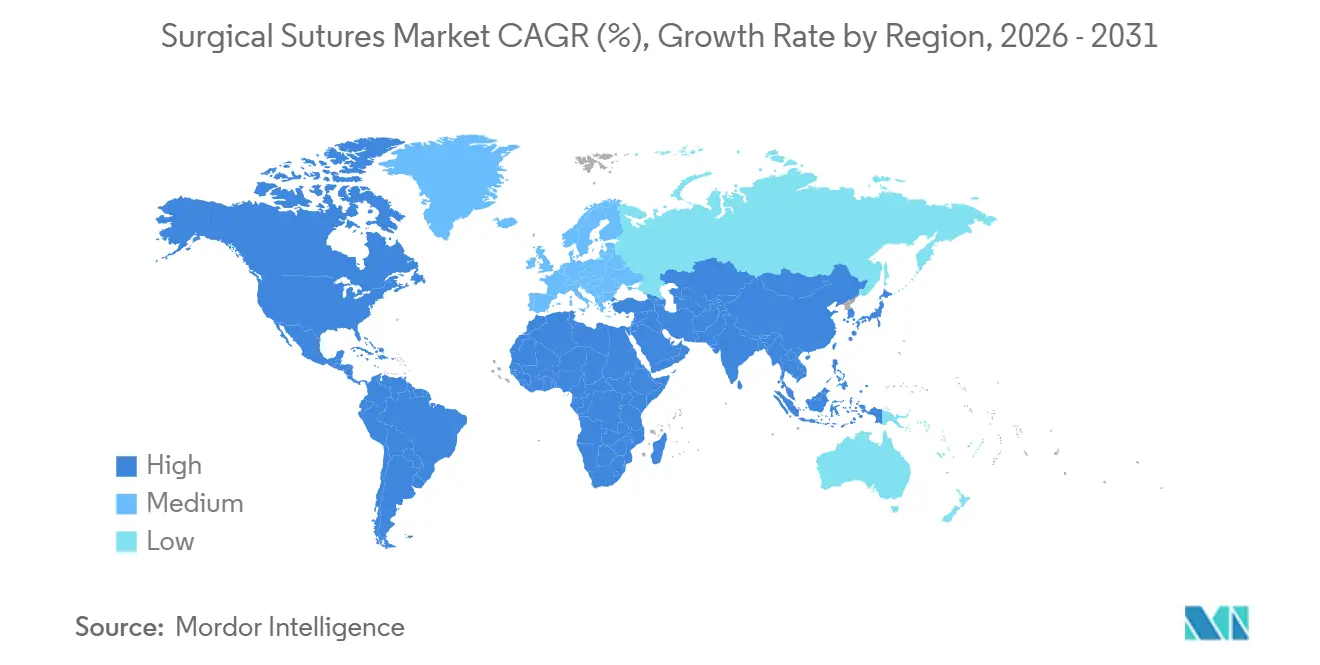

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

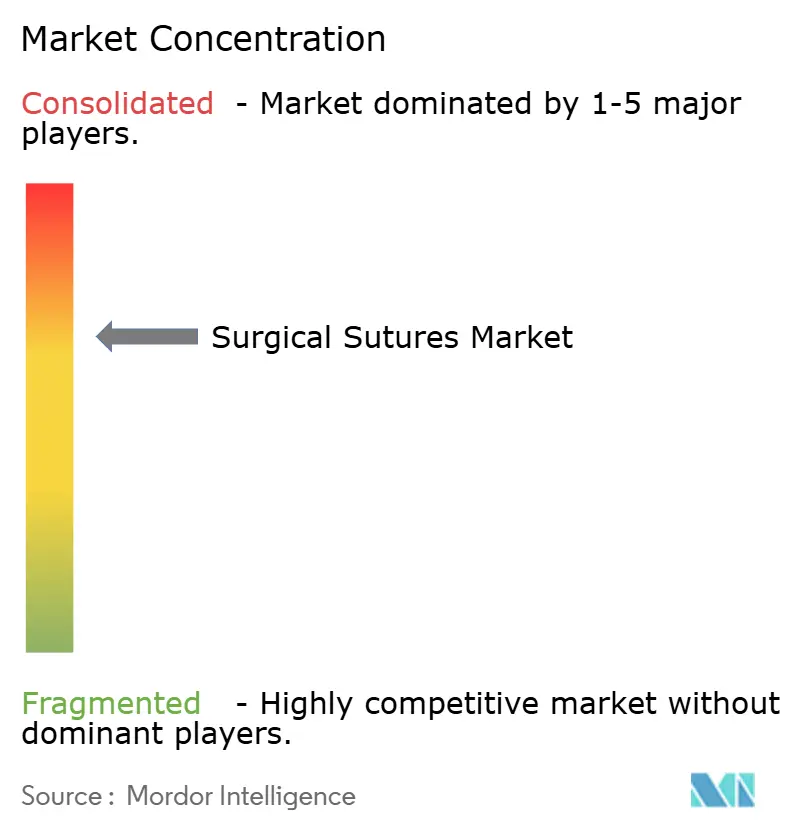

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chirurgische Nähte von Mordor Intelligence

Die Marktgröße für chirurgische Nähte soll von USD 5,16 Milliarden im Jahr 2025 auf USD 5,39 Milliarden im Jahr 2026 steigen und bis 2031 USD 7,03 Milliarden erreichen, mit einer CAGR von 5,47 % über den Zeitraum 2026–2031.

Das Marktwachstum ist eng mit der Einführung resorbierbarer, antimikrobiell beschichteter und schnell absorbierender Filamente in Krankenhäusern und ambulanten Operationszentren verknüpft, die die Kosten für die Infektionsüberwachung senken und die Umschlagzeiten im Operationssaal verkürzen. Resorbierbare Polyglykolsäure- und Polydioxanon-Nähte, einsträngige Monofilamente und vorhersehbare synthetische Polymere verdrängen herkömmliche Optionen, da sie Nahtentfernungsbesuche überflüssig machen, Infektionsrisiken senken und in wertbasierte Versorgungsmodelle passen. Gleichzeitig erweitern die mit chronischen Erkrankungen verbundenen elektiven Eingriffe, eine alternde Weltbevölkerung und robuste Investitionen in die Krankenhauskapazität des Privatsektors im asiatisch-pazifischen Raum die adressierbare Basis für den Markt für chirurgische Nähte kontinuierlich. Die Konsolidierung der Lieferkette in Nordamerika und Europa drängt Anbieter zu Bündelverträgen, die Nähte mit Klammergeräten und Hämostatika kombinieren, was die Einzelmargen drückt, aber gleichzeitig Produktinnovationen zur Sicherung der Preissetzungsmacht fördert. Gegenläufige Kräfte entstehen durch robotergestützte Klammerplattformen, Gewebekleber und Rohstoffvolatilität, doch haben diese Faktoren die allgemeine Expansionsdynamik des Marktes für chirurgische Nähte bisher nicht aufgehalten.

Wichtigste Erkenntnisse des Berichts

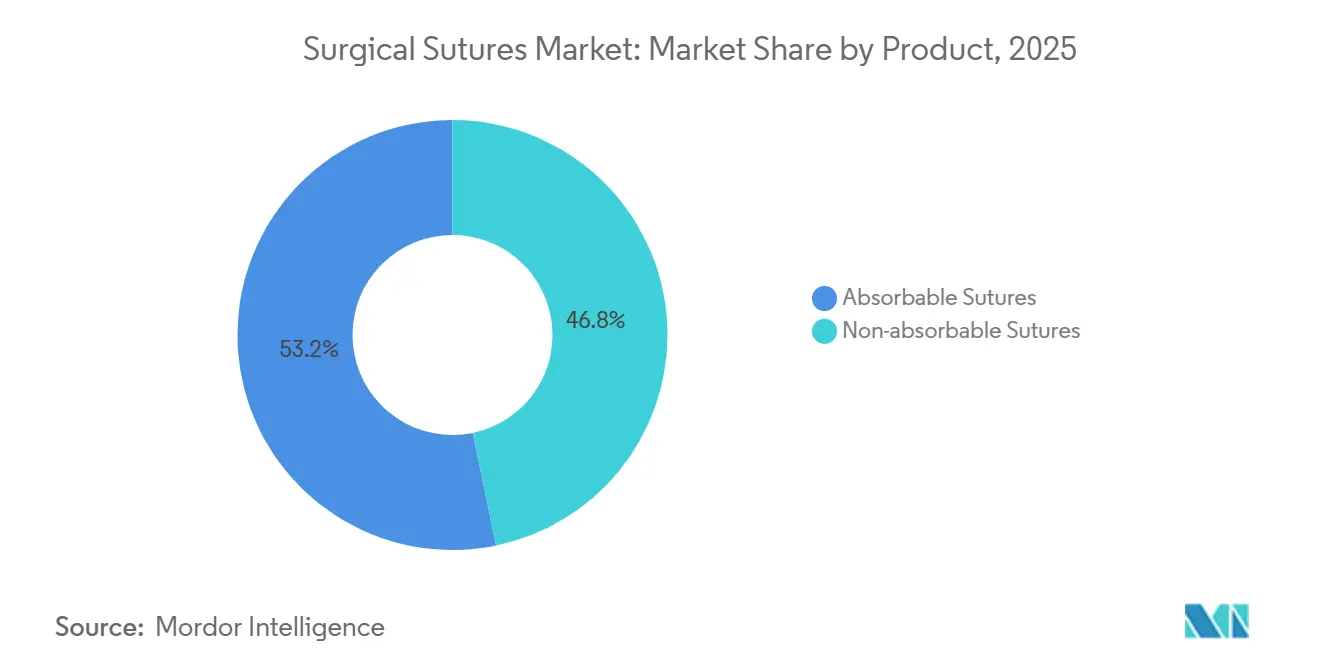

- Nach Produkt erfassten resorbierbare Nähte im Jahr 2025 einen Marktanteil von 53,24 % am Markt für chirurgische Nähte und sollen bis 2031 mit einer CAGR von 7,56 % wachsen.

- Nach Filamentstruktur hielten Monofilament-Designs im Jahr 2025 einen Umsatzanteil von 58,46 % und entwickeln sich über den Prognosezeitraum mit einer CAGR von 8,02 %.

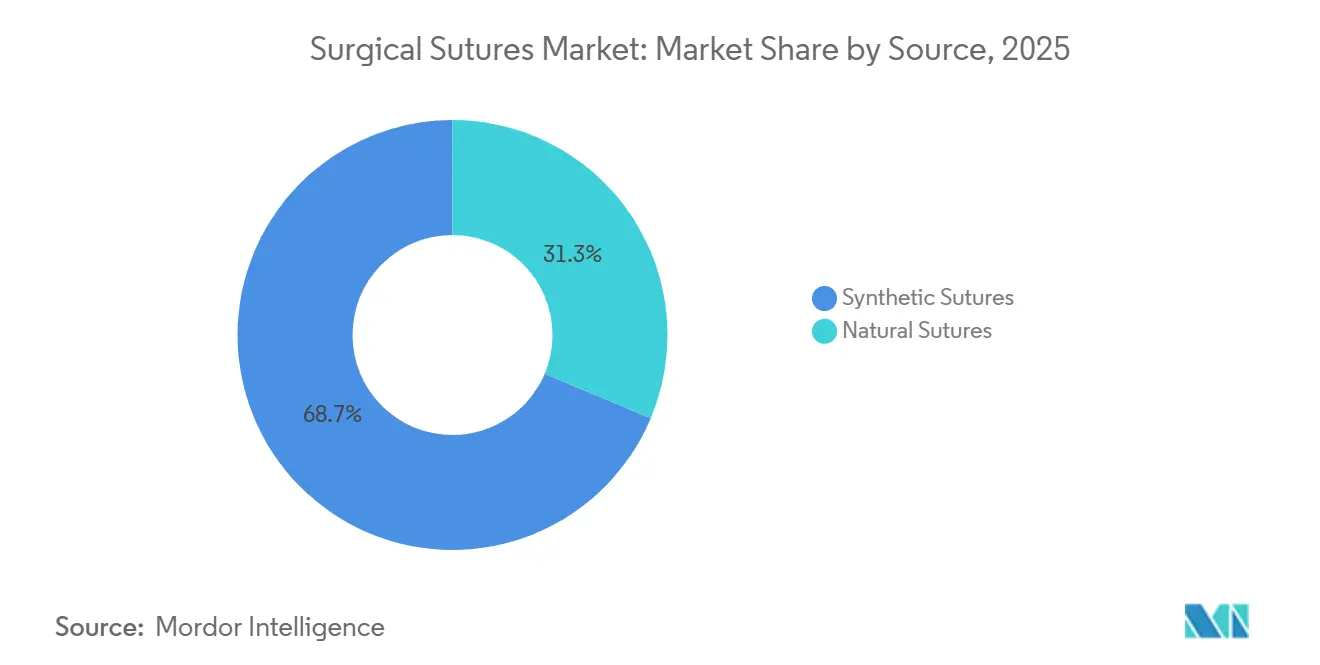

- Nach Quelle beherrschten synthetische Polymere im Jahr 2025 68,68 % des Umsatzes und bleiben mit einer CAGR von 6,46 % bis 2031 die am schnellsten wachsende Kategorie.

- Nach Beschichtung entfielen auf antimikrobiell beschichtete Nähte im Jahr 2025 64,24 % des Umsatzes, und sie entwickeln sich über den Projektionszeitraum mit einer CAGR von 7,01 %.

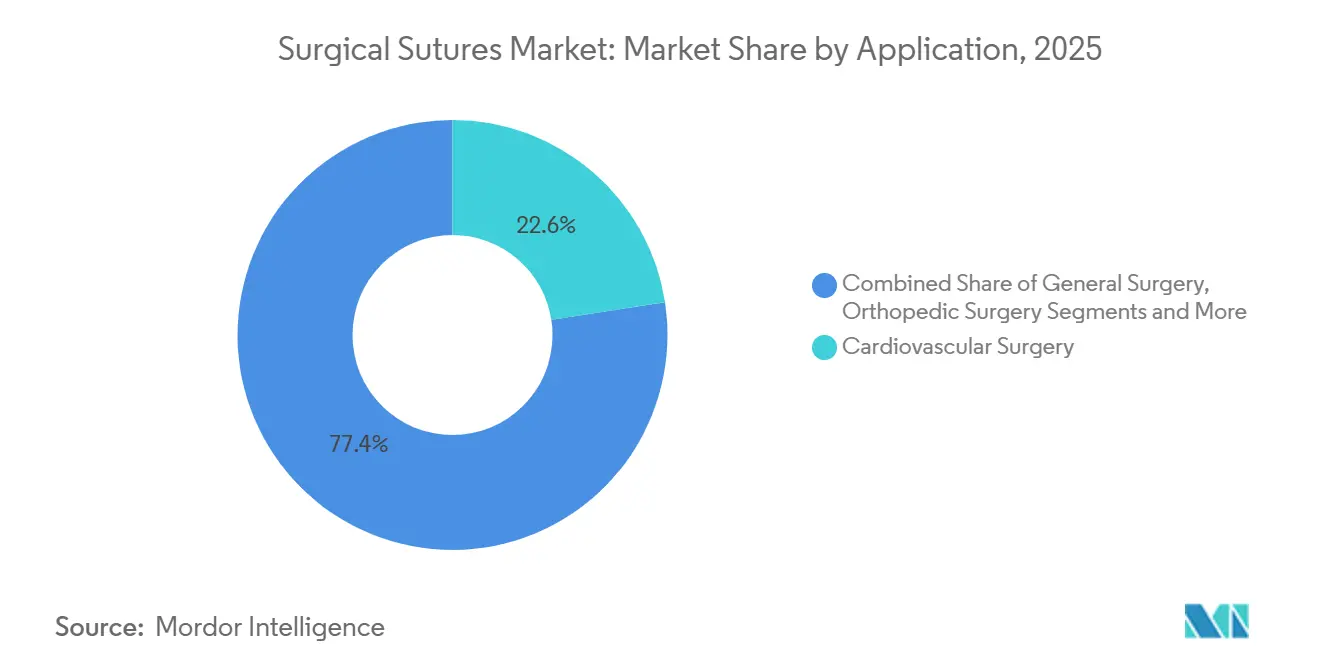

- Nach Anwendung führte die Herzchirurgie im Jahr 2025 mit einem Anteil von 22,57 %, während die plastische und rekonstruktive Chirurgie mit einer CAGR von 8,73 % bis 2031 das stärkste Wachstum verzeichnet.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 65,36 %, während ambulante Operationszentren bis 2031 die höchste CAGR von 8,46 % aufweisen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,47 %, doch verzeichnet der asiatisch-pazifische Raum mit einer CAGR von 7,36 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für chirurgische Nähte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Volumina chirurgischer Eingriffe bei alternden Bevölkerungen | +1.2% | Nordamerika, Europa, Japan | Langfristig (≥4 Jahre) |

| Wachsende Belastung durch chronische Erkrankungen, die elektive Eingriffe antreibt | +0.9% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei bioabsorbierbaren und antimikrobiellen Garnen | +0.8% | Nordamerika, Europa, Ausstrahlungseffekte asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Ausbau der Gesundheitsinfrastruktur in Schwellenländern | +1.0% | China, Indien, Naher Osten und Afrika, Südamerika | Langfristig (≥4 Jahre) |

| Boom bei ambulanten Eingriffen, der schnell absorbierende Nähte erfordert | +0.7% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Kurzfristig (≤2 Jahre) |

| Frühe Forschung und Entwicklung bei intelligenten sensorgestützten Nähten | +0.3% | Nordamerika, Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Volumina chirurgischer Eingriffe bei alternden Bevölkerungen

Die geriatrische Demografie verändert die Nachfrage nach Nähten, indem sie die Fallzahlen in der Orthopädie, Wirbelsäulenchirurgie und Herzchirurgie steigert und gleichzeitig länger haltbare resorbierbare Filamente erfordert, die ihre Zugfestigkeit 60–90 Tage lang behalten. US-amerikanische Erwachsene im Alter von ≥65 Jahren werden bis 2040 21,6 % der Bevölkerung ausmachen, was die jährlichen Hüft- und Kniearthroplastiken auf rund 4,7 Millionen Eingriffe ansteigen lässt. Über 90 % der Arthroplastikpatienten im Studienzeitraum waren 50 Jahre oder älter. Das Durchschnittsalter der Patienten bei totalem Hüftgelenkersatz (THR) betrug 70 Jahre, bei totalem Kniegelenkersatz (TKR) 67 Jahre. Prognosen deuten auf einen Anstieg der totalen Hüftarthroplastiken um 65 % und der Kniearthroplastiken um 49 % bis 2036 hin.[1]Katie St John, Andrew Hughes und Joseph Queally, „Eine Studie zu Bevölkerungstrends und Zukunftsprognosen für den Hüft- und Kniearthroplastik-Dienst in der Republik Irland”, The Surgeon, sciencedirect.com Im Jahr 2023 verzeichnete die Nationale Klinische Datenbank Japans 895.606 gastroenterologische und abdominale chirurgische Eingriffe. Die laparoskopische Cholezystektomie führte mit 118.825 Eingriffen, gefolgt von der laparoskopischen Leistenhernienoperation (82.669) und der offenen Leistenhernienoperation (63.234).[2]Takehito Yamamoto et al., „Jahresbericht 2023 der Nationalen Klinischen Datenbank der Japanischen Gesellschaft für Chirurgie”, Surgery Today, ncbi.nlm.nih.gov Infektionsraten verdoppeln sich bei Patienten über 75 Jahren, was Krankenhäuser dazu veranlasst, Triclosan-beschichtete Nähte für risikoreiche geriatrische Eingriffe vorzuschreiben.

Wachsende Belastung durch chronische Erkrankungen, die elektive Eingriffe antreibt

Diabetes, Adipositas, Herz-Kreislauf-Erkrankungen und Krebs treiben vorhersehbare, hochvolumige Eingriffe voran, die standardisierte Nahtlinien bevorzugen. Bariatrische Eingriffe in den Vereinigten Staaten erreichten im Jahr 2023 270.089 und verbrauchten 30 % mehr Nahtmaterial als standardmäßige Abdominaleingriffe.[3]Amerikanische Gesellschaft für Metabolische und Bariatrische Chirurgie, „Schätzung der Anzahl bariatrischer Eingriffe, 2011–2023”, Amerikanische Gesellschaft für Metabolische und Bariatrische Chirurgie, asmbs.org Koronare Bypass-Operationen beliefen sich im Jahr 2024 auf insgesamt 371.000 und sichern die Nachfrage nach geflochtenen Polyester-Gefäßnähten. Onkologische Resektionen stützen sich zunehmend auf resorbierbare subkutikuläre Verschlüsse, die eine Nachsorge zur Nahtentfernung bei immunsupprimierten Patienten überflüssig machen.

Technologische Fortschritte bei bioabsorbierbaren und antimikrobiellen Garnen

Mit Silbernanopartikeln dotierte Poly(3-Hydroxybutyrat-co-4-Hydroxybutyrat)-Nähte reduzierten die Besiedlung durch Staphylococcus aureus um 94 %, während sie nach 28 Tagen noch 80 % der Zugfestigkeit beibehielten. Faropenem-freisetzende Fäden geben 14 Tage lang bakterizide Konzentrationen ab und verlängern das antimikrobielle Wirkungsfenster über die Erstgenerations-Triclosan-Beschichtungen hinaus. Polybutylensuccinat-Formulierungen, die sich in der klinischen Erprobung befinden, versprechen einen CO₂-neutralen Fußabdruck, der den Nachhaltigkeitsvorgaben von Krankenhäusern entspricht.

Ausbau der Gesundheitsinfrastruktur in Schwellenländern

Indien fügte im Jahr 2024 10.000 private Krankenhausbetten hinzu und vereinfachte die Gerätezulassungen durch das MedTech-Mitra-Programm. Die Privatisierung von 290 Krankenhäusern im Rahmen von Saudi-Arabiens Vision 2030 erfordert eine Gerätebeschaffung im Wert von USD 65 Milliarden, einschließlich Nähten. Chinas 14. Fünfjahresplan sieht ein Budget von USD 75 Milliarden für neue Krankenhäuser auf Kreisebene vor und genehmigte im Jahr 2024 23 inländische Nahtmittelhersteller, was den Preiswettbewerb verschärft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu Klammergeräten, Dichtmitteln und robotergestützten Verschlusssystemen | -0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Infektionsrisiken, die zur Umstellung auf Klebeverband-Systeme führen | -0.3% | Globale pädiatrische und ophthalmologische Chirurgie | Kurzfristig (≤2 Jahre) |

| Verstärkte Überprüfung von antimikrobiell beschichteten Filamenten | -0.2% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Geopolitische Störungen in der Rohstoffversorgungskette | -0.4% | Globale Regionen mit Einzelquellen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu Klammergeräten, Dichtmitteln und robotergestützten Verschlusssystemen

Robotergestütztes Klammern auf da-Vinci-Plattformen reduzierte den Nahtverbrauch pro kolorektalem Eingriff im Jahr 2024 um 20 %, als die Eingriffszahlen 2,289 Millionen erreichten. Fibrin-Dichtmittel und Cyanoacrylat-Kleber ersetzen Nähte bei pädiatrischen und hepatischen Eingriffen, unterstützt durch FDA-Zulassungen von acht neuen Gewebeklebevarianten im Jahr 2024. Das CMS erhöhte die Erstattungen für geklammerte bariatrische Eingriffe um USD 220 und stärkte damit die Substitutionsökonomie.

Infektionsrisiken, die zur Umstellung auf Klebeverband-Systeme führen

Die CDC-Überwachung erfasste im Jahr 2024 157.500 chirurgische Wundinfektionen, wobei Nähte in 18 % der Fälle beteiligt waren. Multifilament-Fäden weisen ein 2,3-fach höheres Infektionsrisikoprofil auf, was zu Leitlinienrevisionen führt, die Monofilamente bei kontaminierten Wunden bevorzugen. JAMA Surgery zeigte, dass sauber-kontaminierte Abdominaleingriffe, die mit Klebern verschlossen wurden, die Infektionsrate von 4,7 % auf 2,9 % im Vergleich zu resorbierbaren Nähten reduzierten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Resorbierbare Nähte dominieren, da die Erstattung die Eliminierung von Nachsorgebesuchen begünstigt

Der Marktanteil resorbierbarer Nähte von 53,24 % im Jahr 2025 unterstreicht eine strukturelle Erstattungsverschiebung. Der Ärztliche Gebührenplan von Medicare für 2024 kürzte die Zahlungen für Nahtentfernungsbesuche, was Chirurgen zu Polyglykolsäure- und Polydioxanon-Optionen drängt. Innerhalb der Marktgröße für chirurgische Nähte im Bereich der resorbierbaren Nähte verkürzten Stacheldraht-Designs die OP-Zeit um 6–9 Minuten, und die Akzeptanz bei orthopädischen Reparaturen stieg um 14 %. Nicht resorbierbare Nähte bleiben in vaskulären und kornealen Anwendungen bestehen, die dauerhafte Zugfestigkeit erfordern, doch ihre CAGR von 3,12 % hinkt hinterher, da Kostenträger die Eliminierung von Nachsorgeterminen honorieren.

ISO-13485-Zertifizierungen stiegen im Jahresvergleich um 9 % auf 1.247 Nahtmittelhersteller im Jahr 2024, was die Qualitätskonformität zu einer Voraussetzung für GPO-Verträge macht. CO₂-neutrale biobasierte Resorbierbare könnten die Beschaffungskriterien trotz Preisaufschlägen von 40 %–60 % neu schreiben, was die frühe Akzeptanz auf akademische Zentren beschränkt.

Nach Filamentstruktur: Monofilament gewinnt durch Vorgaben zur Infektionskontrolle

Monofilament-Nähte erzielten im Jahr 2025 einen Umsatzanteil von 58,46 % und entwickeln sich mit einer CAGR von 8,02 %, da Krankenhausprotokolle Multifilamente in kontaminierten Umgebungen verbieten. Eine Lancet-Metaanalyse mit 47.000 Patienten bewies, dass einsträngige Verschlüsse Infektionen bei kolorektalen und biliären Eingriffen um 52 % reduzierten. Multifilamente sind nach wie vor für die Knotensicherheit in der Mikrochirurgie attraktiv, doch antimikrobielle Beschichtungen auf geflochtenen Fäden sind Übergangslösungen angesichts der Vorgaben zur Infektionskontrolle. Stacheldraht-Designs verwischen strukturelle Grenzen, indem sie knotenlose Verschlüsse bieten, die OP-Minuten einsparen und die Handschuhermüdung bei repetitiven Verschlüssen reduzieren.

Nach Quelle: Synthetische Polymere verdrängen natürliche Materialien

Synthetische Nähte nehmen 68,68 % des Umsatzes im Jahr 2025 ein und wachsen mit einer CAGR von 6,46 %, dank einer technisch gesteuerten Hydrolyse, die den Gewebeheilungszeiträumen entspricht. Polydioxanon behält nach 28 Tagen 70 % der Zugfestigkeit und eignet sich perfekt für Faszienreparaturen. Natürliches Catgut, das für Schleimhautschichten noch bevorzugt wird, sieht sich einer Angebotskontraktion von 18 % infolge von EU-Beschaffungsverboten gegenüber, was seine CAGR von 3,87 % begrenzt. Die hohe Gewebereaktivität von Seide fördert ebenfalls ihre schrittweise Verdrängung durch geflochtenes Polyester.

Nach Beschichtung: Antimikrobielle Formulierungen sehen sich regulatorischen Gegenwind ausgesetzt

Beschichtete Nähte hielten im Jahr 2025 einen Umsatzanteil von 64,24 %, und ihre CAGR von 7,01 % hält an, da Krankenhäuser Erstattungen an Infektionsratenkennzahlen knüpfen. Triclosan-beschichtete Formulierungen reduzierten das Infektionsrisiko in einer Cochrane-Metaanalyse von 2024 mit 15.000 Patienten um 31 %. Dennoch veranlassen FDA-Resistenzwarnungen die Entwicklung von Beschichtungen der nächsten Generation wie Silbernanopartikel und Faropenem-freisetzende Schichten, die darauf ausgelegt sind, die langfristige antimikrobielle Exposition zu mindern.

Nach Anwendung: Plastische Chirurgie steigt, da Ästhetik zur Normalität wird

Der Anteil der Herzchirurgie von 22,57 % bleibt durch 371.000 jährliche koronare Bypass-Operationen verankert, die Polyester-Nähte erfordern. Die plastische und rekonstruktive Chirurgie beschleunigt sich mit einer CAGR von 8,73 % auf 28,2 Millionen US-amerikanische Eingriffe im Jahr 2024. Stacheldraht-Polydioxanon ermöglicht knotenlose Facelifts, während resorbierbare subkutikuläre Verschlüsse die Narbenbildung bei Brustrekonstruktionen minimieren. Orthopädische Eingriffe profitieren vom Schwung bei Gelenkersatzoperationen mit einer CAGR von 6,89 % in Japan und den Vereinigten Staaten.

Nach Endnutzer: Ambulante Operationszentren gewinnen, da die Verlagerung in den ambulanten Bereich zunimmt

Krankenhäuser halten einen Anteil von 65,36 %, sehen sich jedoch durch gebündelte Einkaufsvereinbarungen einem Margendruck ausgesetzt. Ambulante Operationszentren wachsen mit einer CAGR von 8,46 % und verlangen vorsterilisierte Packungen und 90-tägige Zahlungsziele. Fachkliniken expandieren mit einer CAGR von 5,23 % durch dermatologische und Krampfaderbehandlungen in der Praxis.

Geografische Analyse

Nordamerikas Anteil von 37,47 % resultiert aus 51 Millionen jährlichen Eingriffen und der bevorzugten Einführung beschichteter und Stacheldraht-Nähte. GPOs, die Verträge im Wert von USD 84 Milliarden kontrollieren, setzen Bündelgeschäfte durch, die die Einzelmargen für Nähte bis 2025 um 200–300 Basispunkte gedrückt haben.

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 7,36 %, getragen durch Indiens Bettenkapazitätserweiterung, Chinas Krankenhausausbau und Japans alternde orthopädische Nachfrage. Europa wird durch MDR-Rezertifizierungshürden gebremst, die 14 % der Hersteller aus dem Markt gedrängt haben, sowie durch EMA-Überprüfungen, die die Verwendung von Triclosan einschränken. Der Nahe Osten und Afrika wächst, da Saudi-Arabiens Vision-2030-Privatisierung die zentralisierte Beschaffung vorantreibt. Südamerikas Anteil bleibt preissensitiv unter Brasiliens SUS-Ausschreibungen, die das kostengünstigste Angebot betonen.

Wettbewerbslandschaft

Ethicon, Medtronic und B. Braun beherrschen fast die Hälfte des globalen Umsatzes, doch lokale Hersteller in Indien und China unterbieten Importe bei öffentlichen Ausschreibungen um 30 %–40 %, was die Fragmentierung aufrechterhält. Ethicons Integration der Rohstoffversorgung unterstützt Margenprämien von 15 %–20 %, während Medtronics Covidien-Akquisition die Breite der kardiovaskulären Nische gestärkt hat. B. Brauns malaysisches Werk senkt die Einstandskosten für die asiatisch-pazifische Nachfrage um 25 %. Surgical Specialties' Sharpoint dominiert ultrafeine ophthalmologische Kategorien mit Toleranzen von ±2 µm, und DemeTechs Direktvertriebsmodell an ambulante Operationszentren hält einen US-amerikanischen ambulanten Marktanteil von 8 %. Siebenundvierzig neue 510(k)-Zulassungen im Jahr 2024 signalisieren schnelle Innovationszyklen, doch sechs Rückrufe der Klasse II legen Herstellungsrisiken offen.

Marktführer im Bereich chirurgische Nähte

B. Braun Melsungen AG

Johnson & Johnson Services, Inc.

Medtronic plc

Smith & Nephew plc

Teleflex Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Mesh Suture, Inc. erhielt EU-MDR- und MDSAP-Zertifizierungen für DURAMESH

- Juli 2025: Corza Medical erweiterte seine ophthalmologische Nahtlinie Onatec, um die Auswahlmöglichkeiten für Chirurgen zu verbessern.

Berichtsumfang des globalen Marktes für chirurgische Nähte

Gemäß dem Berichtsumfang bezeichnet eine Naht jeden Materialstrang, der zur Ligatur von Blutgefäßen oder Geweben zum Verschluss einer chirurgischen Wunde verwendet wird. Sie spielen eine entscheidende Rolle im Heilungsprozess.

Der Markt für chirurgische Nähte ist nach Produkt, Filamentstruktur, Quelle, Beschichtung, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in resorbierbar und nicht resorbierbar unterteilt. Nach Filamentstruktur ist der Markt in Monofilament und Multifilament unterteilt. Nach Quelle ist der Markt in natürlich und synthetisch unterteilt. Nach Beschichtung ist der Markt in beschichtet und unbeschichtet unterteilt. Nach Anwendung ist der Markt in Herzchirurgie, Allgemeinchirurgie, Orthopädie, Gynäkologie & Geburtshilfe, Ophthalmologie, Zahnmedizin, plastische & rekonstruktive Chirurgie und Sonstiges unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren, Fachkliniken und Sonstiges unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für chirurgische Nähte in 17 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Resorbierbare Nähte |

| Nicht resorbierbare Nähte |

| Monofilament-Nähte |

| Multifilament-Nähte |

| Natürliche Nähte |

| Synthetische Nähte |

| Beschichtete Nähte |

| Unbeschichtete Nähte |

| Herzchirurgie |

| Allgemeinchirurgie |

| Orthopädische Chirurgie |

| Gynäkologie & Geburtshilfe |

| Ophthalmologische Chirurgie |

| Zahnchirurgie |

| Plastische & rekonstruktive Chirurgie |

| Sonstige Anwendungen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Resorbierbare Nähte | |

| Nicht resorbierbare Nähte | ||

| Nach Filamentstruktur | Monofilament-Nähte | |

| Multifilament-Nähte | ||

| Nach Quelle | Natürliche Nähte | |

| Synthetische Nähte | ||

| Nach Beschichtung | Beschichtete Nähte | |

| Unbeschichtete Nähte | ||

| Nach Anwendung | Herzchirurgie | |

| Allgemeinchirurgie | ||

| Orthopädische Chirurgie | ||

| Gynäkologie & Geburtshilfe | ||

| Ophthalmologische Chirurgie | ||

| Zahnchirurgie | ||

| Plastische & rekonstruktive Chirurgie | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für chirurgische Nähte?

Die Marktgröße für chirurgische Nähte beläuft sich im Jahr 2026 auf USD 5,39 Milliarden.

Wie schnell wird das globale Umsatzwachstum erwartet?

Der Umsatz soll bis 2031 USD 7,03 Milliarden erreichen, was einer CAGR von 5,47 % entspricht.

Welcher Produkttyp führt die Verkäufe an?

Resorbierbare Nähte hielten im Jahr 2025 einen Anteil von 53,24 % und sollen nicht resorbierbare Nähte mit einer CAGR von 7,56 % bis 2031 übertreffen.

Warum gewinnen Monofilament-Nähte an Bedeutung?

Monofilamente reduzieren chirurgische Wundinfektionen um mehr als 50 % im Vergleich zu geflochtenen Alternativen.

Welcher Anwendungsbereich wächst am schnellsten?

Plastische und rekonstruktive Eingriffe sollen bis 2031 mit einer CAGR von 8,73 % wachsen.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 7,36 % wachsen, getragen durch den Ausbau der Krankenhauskapazitäten.

Seite zuletzt aktualisiert am: