Marktgröße und Marktanteil für Tattooentfernung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.98 Milliarden US-Dollar |

| Marktgröße (2031) | 1.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Tattooentfernung von Mordor Intelligence

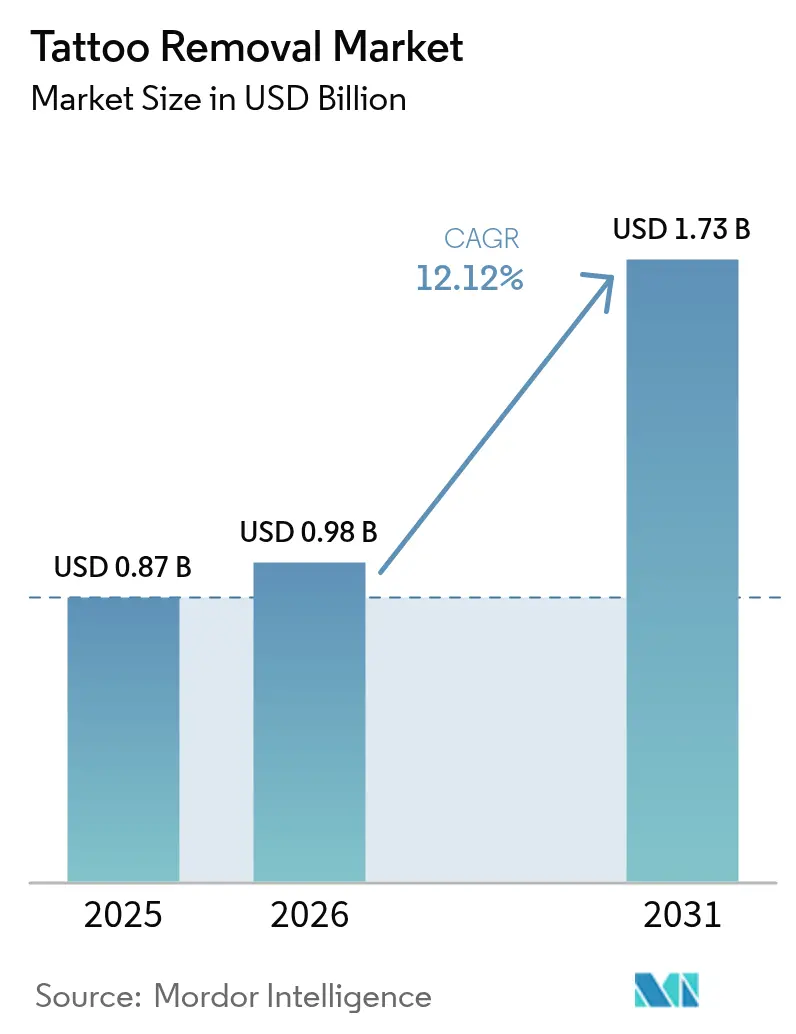

Die Marktgröße für Tattooentfernung wurde im Jahr 2025 auf USD 0,87 Milliarden geschätzt und soll von USD 0,98 Milliarden im Jahr 2026 auf USD 1,73 Milliarden bis 2031 wachsen, bei einer CAGR von 12,12 % während des Prognosezeitraums (2026–2031). Dieser gesunde Anstieg spiegelt einen Wandel in der Verbrauchereinstellung wider, der nun reversible Körperkunst bevorzugt, strengere Vorschriften zum äußeren Erscheinungsbild am Arbeitsplatz und stetige Zuwächse bei den medizinisch-ästhetischen Ausgaben. Mehrwellenlängen-Pikosekunden-Laser verkürzen die Behandlungszeiten und verbessern die Entfernungsraten, während die Bemühungen der Regierung, unsichere Tintenchemikalien einzuschränken, viele Verbraucher dazu veranlassen, professionelle Entfernung statt Heimlösungen zu wählen. Kliniknetzwerke breiten sich in großen Städten aus und nutzen das wachsende verfügbare Einkommen junger Erwachsener, die Haut-„Reset”-Verfahren als Investition in die Beschäftigungsfähigkeit und das persönliche Branding betrachten. Gleichzeitig bleibt die Privatzahlungsökonomie für einige ein Hindernis, was Premiumanbieter in einer starken Position hält.

Wichtigste Erkenntnisse des Berichts

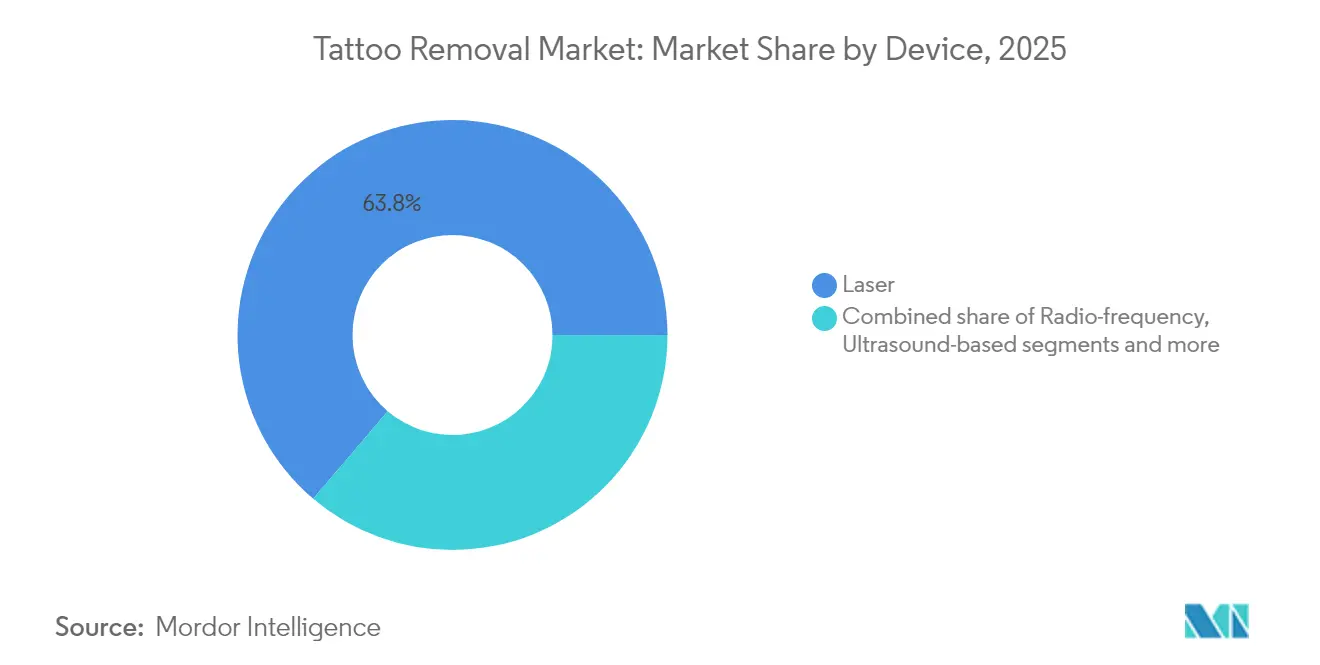

- Nach Gerät hielten Lasergeräte im Jahr 2025 einen Marktanteil von 63,78 % am Markt für Tattooentfernung; hochintensiver fokussierter Ultraschall soll bis 2031 mit einer CAGR von 13,34 % wachsen.

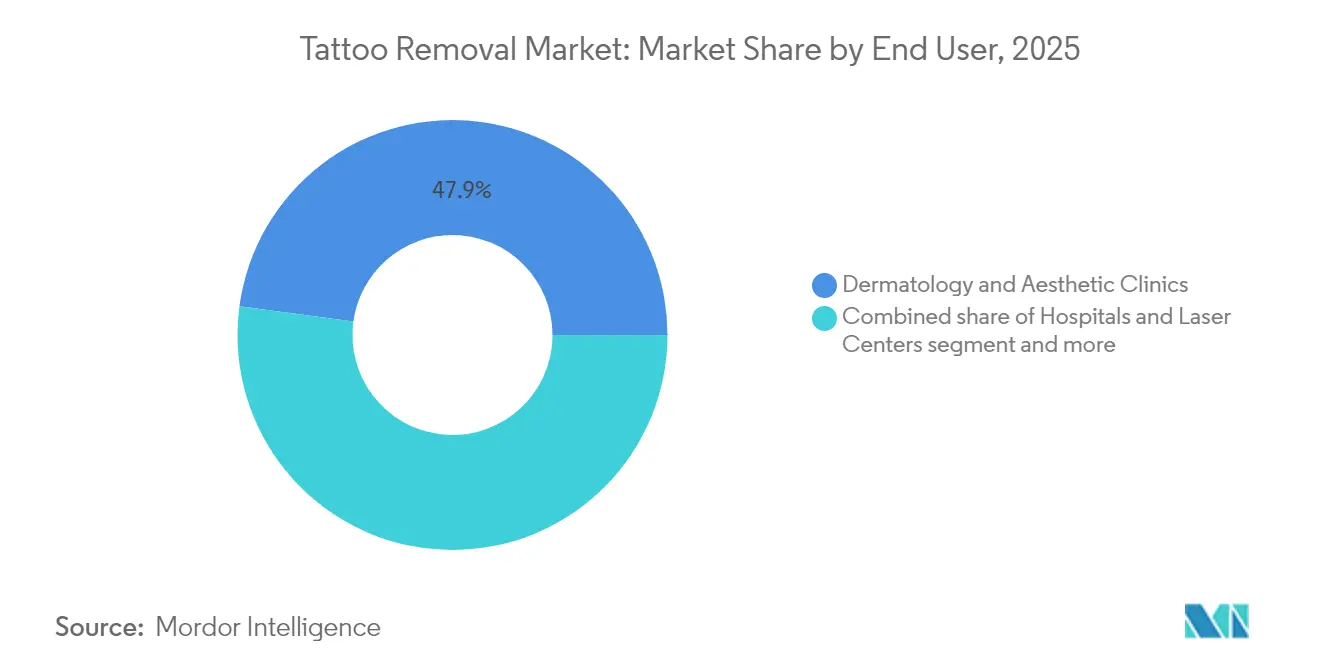

- Nach Endnutzer führten Dermatologie- und Ästhetikkliniken im Jahr 2025 mit einem Umsatzanteil von 47,86 %, während medizinische Spas bis 2031 voraussichtlich mit einer CAGR von 13,85 % expandieren werden.

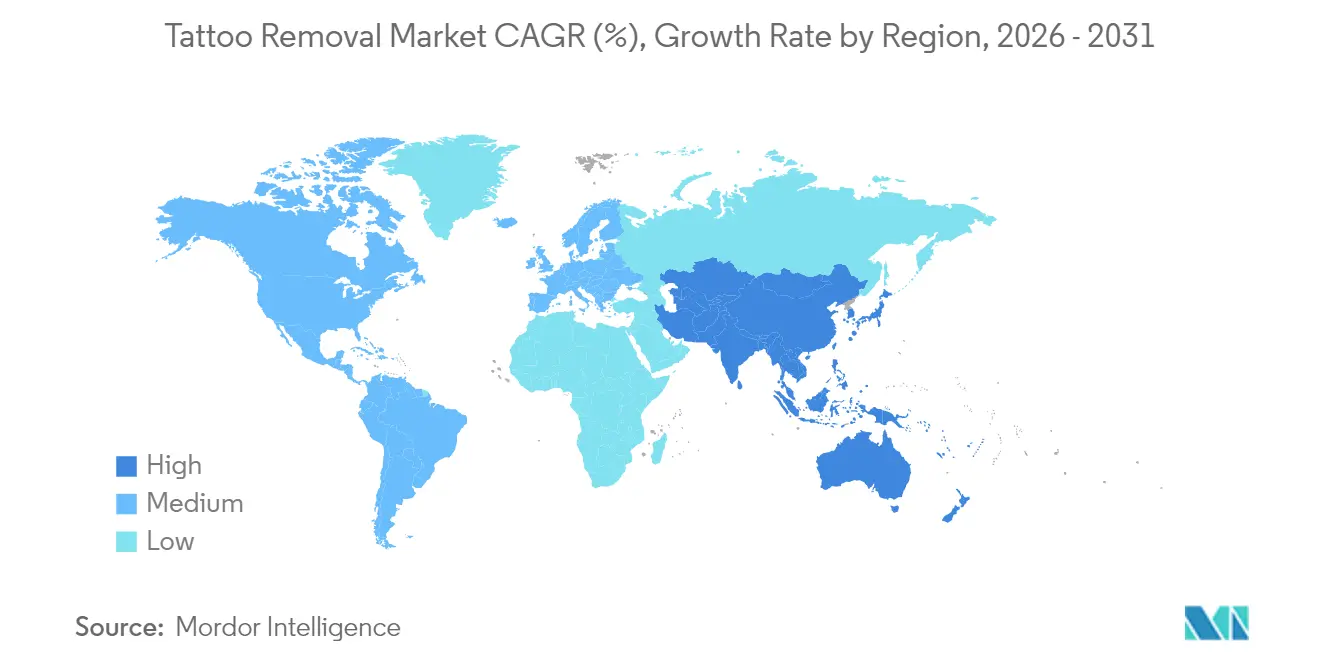

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Anteil von 39,76 % am Markt für Tattooentfernung; für den Asien-Pazifik-Raum wird zwischen 2026 und 2031 die schnellste CAGR von 13,7 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Tattooentfernung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Verbreitung von Tattoo-Reue unter Millennials und der Generation Z | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wandel der Lifestyle-Ästhetik hin zum „Klare-Haut”-Look | +1.8% | Nordamerika und EU, Ausweitung auf urbane Zentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Wachsendes verfügbares Einkommen in aufstrebenden Volkswirtschaften des Asien-Pazifik-Raums | +2.3% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Kontinuierliche technologische Fortschritte bei Mehrwellenlängen-Laserplattformen | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion von Dermatologie- und Ästhetikklinik-Ketten in städtischen Zentren | +2.0% | Global, mit frühen Gewinnen in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Beschäftigungsscreening-Richtlinien, die Tätowierungen einschränken | +1.4% | Nordamerika und EU vorrangig | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Verbreitung von Tattoo-Reue unter Millennials und der Generation Z

Ein Viertel der tätowierten Erwachsenen gibt Reue an, und jüngere Kohorten machen den größten Teil der Anfragen zur Entfernung aus, was einen stetigen, demografisch getriebenen Zulauf für den Markt für Tattooentfernung verstärkt. Berufliche Veränderungen, Identitätsentwicklung und größere Kaufkraft verwandeln die Entfernung in ein geplantes Lebenszyklus-Ereignis statt in ein kurzfristiges Mittel. Kliniken stellen fest, dass Frauen und Hochschulabsolventen einen erheblichen Anteil der Beratungen ausmachen, was auf eine anhaltende Nachfrage hindeutet, da diese Kohorte älter wird. Dieser Trend wird durch den Einfluss sozialer Medien und veränderte Erwartungen am Arbeitsplatz verstärkt, die die Tattooentfernung zu einer strategischen Karriereinvestition statt zu einer rein ästhetischen Entscheidung machen.

Wandel der Lifestyle-Ästhetik hin zum „Klare-Haut”-Look

Minimalistische Schönheitstrends, die auf Instagram und TikTok verbreitet werden, haben neu definiert, was ein „frisches” und „professionelles” Erscheinungsbild kulturübergreifend bedeutet. Dermatologische Umfragen zeigen, dass 68 % der Entfernungspatienten „Stilentwicklung” statt Reue als Hauptauslöser nennen. Im Asien-Pazifik-Raum treffen langjährige Vorlieben für unmarkierte Haut auf westliche „Clean-Girl”-Sensibilitäten und erzeugen eine gemeinsame ästhetische Sprache, die das Verblassen oder vollständige Entfernen von Tätowierungen begünstigt. Influencer posten regelmäßig Vorher-Nachher-Reels, die Ausfallzeiten entmystifizieren und Mehrfach-Sitzungs-Verpflichtungen normalisieren. Kliniken nutzen dies, indem sie die Entfernung mit hautaufhellenden Behandlungen kombinieren und den Service als Teil einer umfassenderen Wellness-Reise positionieren, statt ihn allein als Korrekturmaßnahme darzustellen.

Wachsendes verfügbares Einkommen in aufstrebenden Volkswirtschaften des Asien-Pazifik-Raums

Die wachsende Mittelschicht im Asien-Pazifik-Raum treibt parallele Anstiege bei der Tätowierungsannahme und -entfernung an. Lokale Kliniken nutzen wettbewerbsfähige Preise und westlich orientiertes Marketing, um junge Berufstätige anzusprechen, die sich nun Mehrfach-Sitzungs-Pakete leisten können. Die Ausgaben für ästhetische Dienstleistungen übertreffen das regionale BIP-Wachstum, was die Einkommenselastizität für erscheinungsorientierte Behandlungen unterstreicht. Steigende verfügbare Einkommen in China, Indien und Südostasien fallen mit westlichen ästhetischen Einflüssen zusammen, die sowohl die Tätowierungsannahme als auch nachfolgende Entfernungsentscheidungen vorantreiben. Die demografische Dividende in diesen Märkten schafft eine große Bevölkerung junger Berufstätiger, die die Tattooentfernung als Investition in den beruflichen Aufstieg betrachten.

Kontinuierliche technologische Fortschritte bei Mehrwellenlängen-Laserplattformen

Pikosekunden-Laser erzielen vollständige Entfernungsraten von 74,3 % und reduzieren die Sitzungsanzahl im Vergleich zu älteren Q-geschalteten Systemen um fast die Hälfte. Neue Geräte integrieren bis zu vier Wellenlängen, sodass Anwender hartnäckige blau-grüne Tinten sicher und profitabler behandeln können. Forschungs- und Entwicklungspipelines umfassen Niederenergie-Hochfrequenz-Prototypen, die kürzere Ausfallzeiten versprechen. Diese technologischen Fortschritte verschaffen frühen Anwendern Wettbewerbsvorteile und senken gleichzeitig die Behandlungskosten durch verbesserte Effizienz.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbehandlungskosten aufgrund von Mehrfach-Sitzungs-Protokollen | -1.7% | Global, besonders stark in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Unerwünschte Ereignisse nach dem Eingriff und Narbenrisiko | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattungsdeckung und fehlende Versicherungsunterstützung | -1.5% | Nordamerika und EU vorrangig | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Laseroperateuren in einkommensschwachen und ländlichen Regionen | -0.9% | Global, konzentriert in ländlichen und Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbehandlungskosten aufgrund von Mehrfach-Sitzungs-Protokollen

Die Entfernung bleibt eine erstattungspflichtige Premiumleistung aus eigener Tasche. Die Amerikanische Gesellschaft für Plastische Chirurgie beziffert die durchschnittlichen Sitzungsgebühren auf USD 697, und die meisten Patienten benötigen 5–8 Besuche für eine zufriedenstellende Entfernung. Finanzierungspläne helfen, doch die kumulative Belastung schränkt die Inanspruchnahme bei einkommensschwächeren Gruppen ein. Die Verfügbarkeit von Zahlungsplänen und Paketrabatte entwickeln sich zu Wettbewerbsunterscheidungsmerkmalen, aber die grundlegende Kostenbarriere begrenzt die Marktexpansion auf einkommensstärkere Segmente. Die Kostenherausforderung ist besonders akut bei großen oder komplexen Tätowierungen, die möglicherweise 10–20 Sitzungen erfordern, wodurch die Gesamtkosten in den Bereich von Luxuskäufen steigen, der eine breite Marktbeteiligung ausschließt.

Begrenzte Erstattungsdeckung und fehlende Versicherungsunterstützung

Da sie als elektiv eingestuft wird, erhält die Tattooentfernung in den wichtigsten Märkten kaum Unterstützung durch Versicherer, was den Markt für Tattooentfernung stark auf Privatzahler ausrichtet. Ohne klinische Belege, die die Entfernung mit einer Gesundheitsverbesserung verknüpfen, ist es unwahrscheinlich, dass öffentliche Programme die Deckung kurzfristig ändern werden. Die Erstattungsbeschränkung verhindert auch, dass die Tattooentfernung als präventive Maßnahme für Beschäftigung oder psychisches Wohlbefinden positioniert wird, was die Argumente für eine Marktexpansion einschränkt. Dieses Hemmnis wird wahrscheinlich bestehen bleiben, es sei denn, es entstehen medizinische Belege, die die Tattooentfernung mit messbaren gesundheitlichen oder wirtschaftlichen Vorteilen verknüpfen, die eine Versicherungsdeckung rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerät: Laserdominanz steht vor Ultraschall-Disruption

Lasersysteme machten im Jahr 2025 63,78 % des Umsatzes im Markt für Tattooentfernung aus und bestätigen damit jahrzehntelange klinische Anwendung und mehrere FDA-Zulassungen. Die Marktgröße für Tattooentfernung bei Laserplattformen soll weiter wachsen, doch Ultraschallgeräte verzeichnen mit einer CAGR von 13,34 % das schnellste Wachstum, da Anwender die nicht-thermische Pigmentfragmentierung testen. Die Pikosekunden-Technologie setzt neue Leistungsmaßstäbe, insbesondere für mehrfarbige Kunstwerke, die historisch gesehen zweistellige Sitzungsanzahlen erforderten. Hersteller wie Cutera, Candela und Fotona haben Mehrwellenlängen-Modi hinzugefügt, die verschiedene Tintenprofile in weniger Durchgängen behandeln und die Klinikproduktivität steigern. Hochintensiver fokussierter Ultraschall ist zwar eine Nische, spricht aber dunklere Hautfototypen an, die bei thermischen Lasern ein höheres Risiko für post-entzündliche Hyperpigmentierung haben. Hochfrequenz-Kombinationen bleiben gering, sind aber für Kliniken attraktiv, die gleichzeitig Hautstraffung anbieten.

Die Wettbewerbsdynamik innerhalb des Lasersegments dreht sich zunehmend um Serviceverträge, Software-Upgrades und Verbrauchsmaterialverkäufe statt nur um Hardware. Anbieter versorgen Kliniken mit Schulungspaketen und Marketing-Toolkits, fördern langfristige Loyalität und differenzieren ihr Angebot. Streitigkeiten über geistiges Eigentum bezüglich der Pulsdauer-Technik dauern an, was auf ein noch nicht abgeschlossenes technologisches Wettrüsten hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Medizinische Spas fordern klinische Dominanz heraus

Dermatologie- und Ästhetikkliniken kontrollierten im Jahr 2025 47,86 % des Umsatzes im Markt für Tattooentfernung, was das Vertrauen der Kliniker und fortgeschrittene diagnostische Fähigkeiten widerspiegelt. Doch medizinische Spas expandieren mit einer CAGR von 13,85 %, angetrieben durch kundenorientierte Umgebungen und gebündelte kosmetische Pakete. Die Marktgröße für Tattooentfernung in medizinischen Spas soll sich ausweiten, da Nicht-Arzt-Betreiber unter beaufsichtigten Protokollen Zertifizierungen erwerben. Ketten nutzen Einzelhandelsstandorte und Social-Media-Reichweite, um die Patientenakquisitionskosten zu senken und die traditionelle Klinikführerschaft zu untergraben.

Krankenhäuser und Laserzentren behandeln weiterhin komplexe Fälle – große Tätowierungen, immungeschwächte Patienten oder pigmentbedingte Komplikationen –, bei denen medizinische Risikoprofile eine ärztliche Aufsicht erfordern. Nischenanbieter, die mobile oder Pop-up-Entfernungsdienste anbieten, sprechen convenience-orientierte Kunden an, stehen aber vor regulatorischer Kontrolle hinsichtlich Lasersicherheit und Entsorgung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,76 % des Umsatzes im Markt für Tattooentfernung, unterstützt durch eine Tätowierungsprävalenz von 32 % bei Erwachsenen in den Vereinigten Staaten und ein gut entwickeltes Vertriebsnetz für ästhetische Geräte. Die Bundesaufsicht bietet vorhersehbare Zulassungswege und gibt Verbrauchern Vertrauen in die Behandlungssicherheit. Finanzierungsprogramme, die Mehrfach-Sitzungs-Kosten über 12–18 Monate verteilen, steigern ebenfalls die Zugänglichkeit. Das Wachstum verlagert sich nun in Richtung sekundärer Städte, in denen die Klinikdichte zuvor gering war, obwohl eine Sättigung in erstklassigen Ballungsräumen die regionale CAGR verlangsamen könnte.

Der europäische Markt profitiert von robusten Verbraucherschutzvorschriften und hohen ästhetischen Ausgaben. Die Europäische Direktion für die Qualität von Arzneimitteln und Gesundheitspflege fördert eine strenge Überwachung von Tätowierungstinten, und ein Verbot von 4.000 gefährlichen Chemikalien im Jahr 2024, darunter die Pigmente Blau 15 und Grün 7, veranlasste viele Langzeitträger, Entfernungen zu planen. Deutschland, Frankreich, das Vereinigte Königreich und Italien verankern die Nachfrage, wobei südliche und östliche Märkte Aufholpotenzial zeigen, da die Klinikinfrastruktur ausgebaut wird.

Der Asien-Pazifik-Raum ist auf die schnellste CAGR von 13,7 % bis 2031 ausgerichtet. Steigende verfügbare Einkommen unter jungen Stadtbewohnern in China, Indien und Südostasien treiben sowohl die Tätowierungsannahme als auch die anschließende Entfernung an. Wettbewerbsfähige Servicepreise – weit unter dem nordamerikanischen Niveau – tragen zur Demokratisierung des Zugangs bei. Die regulatorischen Rahmenbedingungen variieren, aber große private Krankenhausgruppen und franchisierte Medizin-Spa-Ketten rollen akkreditierte Lasersuiten aus, was ein Skalierungsspiel signalisiert, das dem in der Gesichtsästhetik gesehenen ähnelt. Australien, Japan und Südkorea bleiben Premiummärkte, die US-amerikanische Pikosekunden-Geräte und kürzere Protokolle bevorzugen.

Wettbewerbslandschaft

Der Markt für Tattooentfernung ist mäßig fragmentiert. Branchenakteure wie Cutera, Candela Medical, Fotona und Cynosure-Lutronic konkurrieren mit aufstrebenden Disruptoren, die energieeffiziente Plattformen vorweisen. Cuteras Umstrukturierung nach Chapter 11 zur Reduzierung von USD 400 Millionen Schulden spiegelt steigende Forschungs- und Entwicklungskosten sowie Preisdruck wider.[3]Quelle: StockTitan, „Kann Cuteras Chapter-11-Antrag USD 400 Mio. Schulden in einen Neustart verwandeln?” stocktitan.net Mehrwellenlängen-Vielseitigkeit, softwaregesteuerte Parametervoreinstellungen und After-Sales-Schulungen sind zu wichtigen Differenzierungsmerkmalen geworden.

Strategische Allianzen nehmen zu. Gerätehersteller gehen Partnerschaften mit Klinik-Ketten für Umsatzbeteiligungsmodelle ein, die die Hardware-Platzierung mit dem Patientenvolumenwachstum in Einklang bringen. Alternative Energiemodalitäten erschließen Nischenbereiche: Akademische Spin-offs vermarkten ultra-niedrigenergetische Piko-Pulse, die kürzere Ausfallzeiten versprechen.

Markteintrittsbarrieren umfassen Kapitalintensität, regulatorische Genehmigungen und den Bedarf an zertifizierten Betreibern. Dennoch fließt weiterhin Private-Equity-Kapital in die Konsolidierung regionaler Medizin-Spa-Gruppen, was Vertrauen in konsolidierte Patientenpipelines und Cross-Selling-Synergien signalisiert. Premiumpreissitzungen, gebündelte Behandlungspläne und ergänzende Hauterjüngungsangebote erhalten attraktive Margen trotz zunehmendem Wettbewerb.

Marktführer in der Branche für Tattooentfernung

Alma Lasers Ltd

Lumenis LTD

Cutera, Inc.

Hologic, Inc (CynoSure Inc)

Asclepion Laser Technologies GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2024: Hahn & Co. schloss die Fusion von Cynosure mit Lutronic ab und bildete „Cynosure Lutronic”, um globale Innovationen zu beschleunigen.

- März 2024: Reveal Lasers brachte Karma auf den Markt, eine Dual-Wellenlängen-532/1064-nm-Nd:YAG-Plattform für Tattooentfernung und Hautverjüngung.

- Januar 2024: Quanta System stellte Discovery PICO mit VarioPulse vor und liefert bis zu 1,8 GW Spitzenleistung für die Mehrfarben-Entfernung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Markt für Tattooentfernung als den gesamten jährlichen Umsatz, der von zugelassenen Krankenhäusern, Dermatologiekliniken, medizinischen Spas und spezialisierten Laserzentren durch Verfahren erzielt wird, die permanente dekorative oder kosmetische Tätowierungen durch Laser-, Hochfrequenz-, Ultraschall-, chirurgische Exzisions- oder Dermabrasionsbehandlungen vollständig entfernen oder teilweise aufhellen.

Ausschlüsse aus dem Umfang umfassen Umsätze aus Heimanwendungs-Aufhellungscremes, DIY-Laserstiften, temporären Tätowierungen und dem Verkauf von Investitionsgütern an Anbieter, die außerhalb dieses Marktes liegen.

Segmentierungsübersicht

- Nach Gerät

- Laser

- Hochfrequenz

- Ultraschallbasiert

- Andere Geräte

- Nach Endnutzer

- Krankenhäuser und Laserzentren

- Dermatologie- und Ästhetikkliniken

- Medizinische Spas

- Andere Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Rest von Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Es wurden mehrere halbstrukturierte Interviews mit Dermatologen, Managern medizinischer Spas, Produktspezialisten für Laserplattformen und Erstattungsberatern in Nordamerika, Europa, dem Asien-Pazifik-Raum und dem Persischen Golf abgeschlossen. Diese Gespräche klärten typische Sitzungsanzahlen, aufkommende Pikosekunden-Premiumpreise und regionale Akzeptanzbarrieren und ermöglichten es uns, Datenlücken zu schließen und Modellannahmen zu verfeinern.

Desk-Research

Analysten sammelten zunächst öffentlich verfügbare Verfahrens- und Preisdaten von erstklassigen Institutionen wie der Amerikanischen Gesellschaft für Dermatologische Chirurgie, den FDA-510(k)-Laserzulassungen der Vereinigten Staaten, Eurostat-Ambulanzstatistiken und den Gebührenordnungen für medizinische Dienstleistungen des japanischen Ministeriums für Gesundheit, Arbeit und Soziales. Branchenverbandspapiere der Internationalen Ästhetik- und Laservereinigung, begutachtete Arbeiten in Lasers in Surgery and Medicine und Versanddaten für Q-geschaltete Systeme aus Volza halfen dabei, installierte Gerätebasen und regionale Adoptionskurven zu bemessen. Finanzielle Momentaufnahmen führender Klinik-Ketten wurden über D&B Hoovers extrahiert, während Nachrichtenarchive auf Dow Jones Factiva aktuelle Expansionsschritte lieferten. Diese Liste ist illustrativ; viele andere glaubwürdige Quellen wurden während der Beweiserhebung konsultiert.

Marktbemessung und Prognose

Ein Top-down-Prävalenzmodell beginnt mit der Tätowierungsinzidenz bei Erwachsenen nach Land, legt den Anteil derjenigen, die „Tattoo-Reue” äußern, darüber und multipliziert mit den Entfernungssuch- und Behandlungsabschlussraten, um jährliche Sitzungsvolumina abzuleiten, die dann zu gemischten Durchschnittsgebühren bewertet werden. Bottom-up-Gegenprüfungen verwenden Stichproben von Anbieterverfahrensprotokollen, Umfragen zur Auslastung von Laserräumen und den durchschnittlichen Verkaufspreis multipliziert mit Stückvolumina für wichtige Ketten. Zu den Kernvariablen gehören Tätowierungsprävalenztrends, Reuestimmung, durchschnittliche Sitzungen pro Entfernung, Preis-pro-Sitzungs-Entwicklung, Klinikdichtewachstum und Pikosekunden-Laser-Penetration. Multivariate Regression, unterstützt durch ARIMA-Glättung, projiziert diese Treiber bis 2030, mit Szenarioanalyse für wirtschaftlichen Abschwung oder schnelle Technologieübernahme. Datenlücken in unreifen Märkten werden durch benachbarte Länder-Proxys überbrückt, die Tätowierungskultur und Einkommensbänder teilen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Überprüfungsebenen: automatisierte Varianzmarkierungen, Peer-Checks durch leitende Analysten und Freigabe durch den Forschungsleiter. Abweichungen gegenüber externen Benchmarks lösen eine erneute Kontaktaufnahme mit Interviewpartnern aus. Mordor aktualisiert das Modell jährlich und gibt Zwischenrevisionen nach wesentlichen regulatorischen oder technologischen Ereignissen heraus, um sicherzustellen, dass Nutzer stets die aktuellste Ausgangsbasis erhalten.

Warum Mordors Ausgangsbasis für den Markt für Tattooentfernung zuverlässig ist

Veröffentlichte Schätzungen weichen ab, weil Unternehmen Geräte mit Dienstleistungen vermischen, unterschiedliche Preisstapel anwenden oder Modelle jahrelang einfrieren.

Durch die Beschränkung des Umfangs auf Anbieterumsatzströme und die Kombination des Prävalenzaufbaus mit realen Preisaudits liefert Mordor eine Zahl, die Entscheidungsträger auf transparente Hebel zurückverfolgen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 0,87 Milliarden (2025) | ||

| USD 1,29 Milliarden (2025) | Regionalberatung A | Kombiniert Nachsorgeproduktverkäufe und Teleberatungspakete, was die Gesamtsummen aufbläht |

| USD 4,34 Milliarden (2021) | Globale Beratung B | Zusammenführung von Geräteumsätzen mit Verfahrensgebühren und Verwendung älterer Währungsbasen |

| USD 0,14 Milliarden (2022) | Fachzeitschrift C | Deckt nur Hardware-Verkäufe ab und lässt klinische Serviceumsätze außer Acht |

Der Vergleich zeigt, dass die Zahlen stark schwanken, wenn Umfang oder Basisjahr abweichen. Mordors disziplinierte Variablenauswahl, der jährliche Aktualisierungsrhythmus und die zweischichtige Validierung halten die Ausgangsbasis für Tattooentfernung ausgewogen, reproduzierbar und bereit für den sicheren strategischen Einsatz.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Tattooentfernung?

Der Markt für Tattooentfernung wird im Jahr 2026 auf USD 0,98 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 12,12 % USD 1,73 Milliarden erreichen.

Welche Gerätetechnologie führt den Markt für Tattooentfernung an?

Laserplattformen dominieren mit einem Anteil von 63,78 % am Umsatz 2025, obwohl Ultraschallsysteme mit einer CAGR von 13,34 % am schnellsten wachsen.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Steigende verfügbare Einkommen, dichte Urbanisierung und expandierende Klinik-Ketten treiben zwischen 2026 und 2031 eine CAGR von 13,7 % in der Region an.

Wie viel kostet eine professionelle Tattooentfernung?

Die Amerikanische Gesellschaft für Plastische Chirurgen nennt eine durchschnittliche Gebühr pro Sitzung von USD 697, wobei die meisten Patienten 5–8 Behandlungen benötigen.

Werden Tattooentfernungsverfahren von der Versicherung übernommen?

In den meisten Märkten gilt die Entfernung als elektiv, sodass Verbraucher in der Regel selbst zahlen, obwohl einige Kliniken Finanzierungspläne anbieten.

Was sind die Hauptrisiken im Zusammenhang mit der Tattooentfernung?

Mögliche unerwünschte Ereignisse umfassen Narbenbildung, Pigmentveränderungen und unvollständige Entfernung; eine geeignete Geräteauswahl und ausgebildete Betreiber mindern die meisten Probleme.

Seite zuletzt aktualisiert am: