Marktgröße und Marktanteil für Hyaluronsäure-basierte Dermalfüller

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.75 Milliarden US-Dollar |

| Marktgröße (2031) | 9.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hyaluronsäure-basierte Dermalfüller von Mordor Intelligence

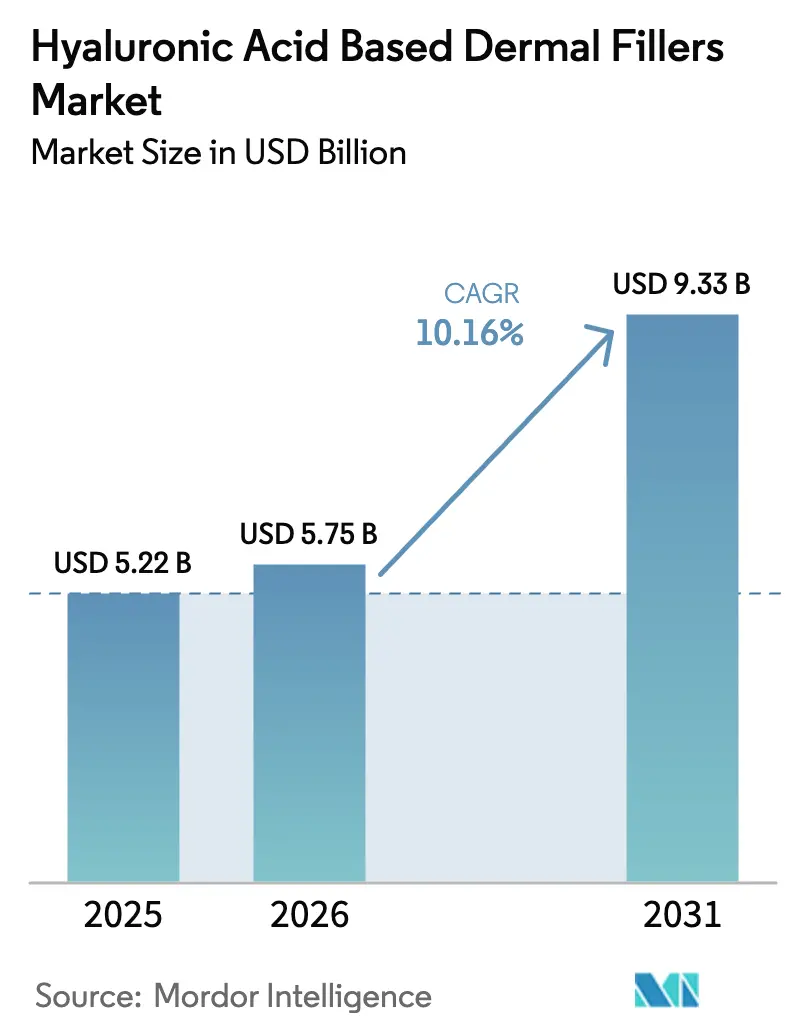

Die Marktgröße für Hyaluronsäure-basierte Dermalfüller wird für 2025 auf USD 5,22 Milliarden, für 2026 auf USD 5,75 Milliarden prognostiziert und soll bis 2031 USD 9,33 Milliarden erreichen, mit einer CAGR von 10,16 % von 2026 bis 2031.

Die Nachfrage wird durch eine wachsende Basis alternder Verbraucher angetrieben, die schnelle Praxisbehandlungen bevorzugen, durch stetige Produktinnovationen, die die Haltbarkeit von Füllern verlängern, sowie durch den Aufstieg männlicher und millennialer „Prä-Juvenations”-Patienten. Der Preisdruck nimmt zu, da asiatisch-pazifische Anbieter kostengünstigere Marken in reife Regionen liefern, doch höhere Behandlungsvolumina haben die Gebührenrückgänge in Nordamerika mehr als ausgeglichen. Hersteller erweitern ihre Portfolios mit thermoresponsiven Gelen und Hautboostern, während Kliniken durch wartungsbasierte Protokolle, die vierteljährliche Auffrischungen statt einmal jährlicher Masseninjektionen fördern, auf wiederkehrende Einnahmen abzielen. Die Konsolidierung unter Lieferanten von pharmazeutisch reiner Hyaluronsäure trägt dazu bei, die Inputkosten zu stabilisieren und die Reinheitskontrollen zu verbessern.

Wichtigste Erkenntnisse des Berichts

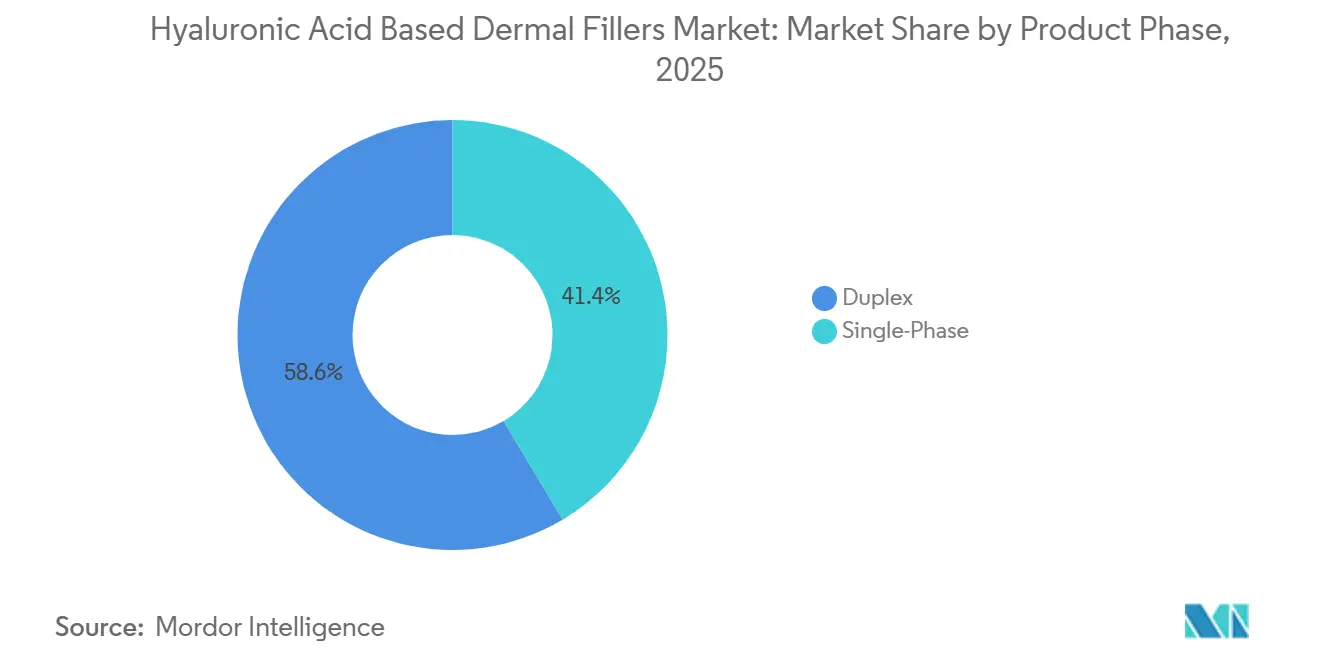

- Nach Produktphase führten Duplex-Formulierungen mit einem Marktanteil von 58,56 % im Markt für Hyaluronsäure-basierte Dermalfüller im Jahr 2025, während einphasige Gele bis 2031 mit einer CAGR von 11,25 % voraussichtlich zulegen werden.

- Nach Anwendung hielt die Faltenkorrektur im Jahr 2025 einen Umsatzanteil von 35,53 %; die Lippenaugmentation ist auf dem Weg zu einer CAGR von 12,85 % bis 2031.

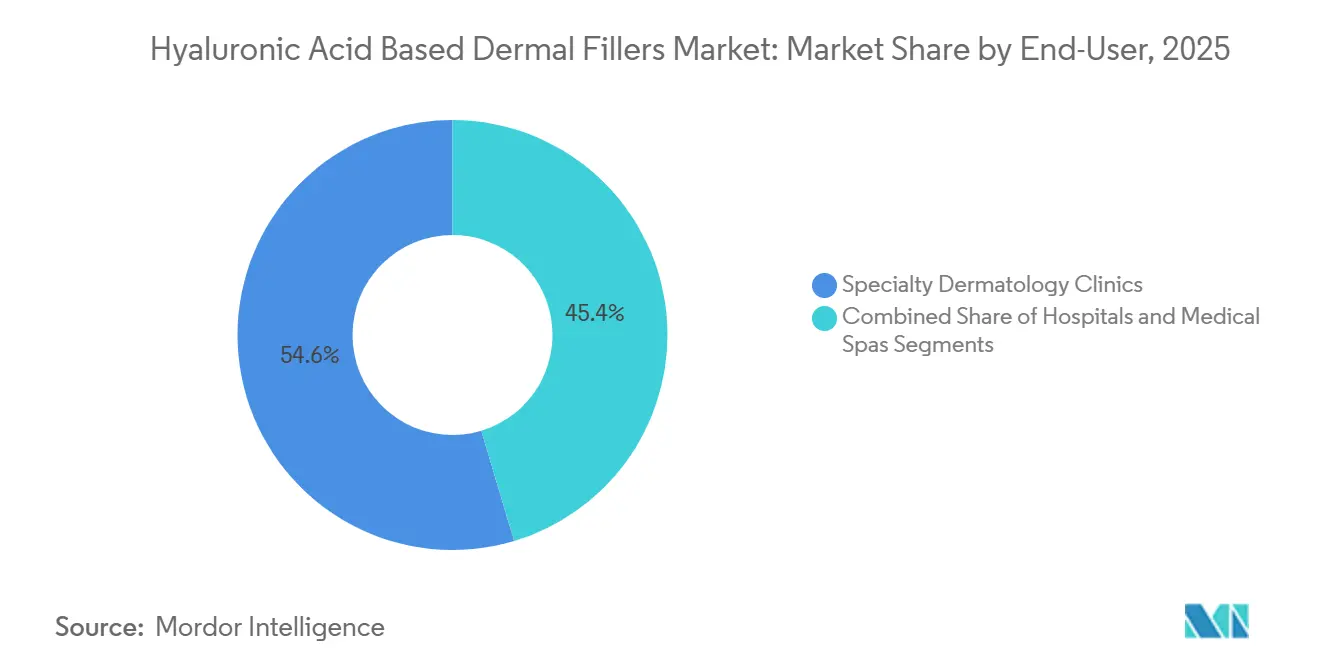

- Nach Endverbraucher dominierten spezialisierte Dermatologiekliniken mit 54,63 % des Umsatzes im Jahr 2025, während medizinische Spas für eine CAGR von 11,87 % bis 2031 positioniert sind.

- Nach Inhaltsstoffquelle behielten tierisch gewonnene Füller im Jahr 2025 einen Anteil von 45,13 %; vollsynthetische Varianten sollen bis 2031 mit einer CAGR von 11,7 % wachsen.

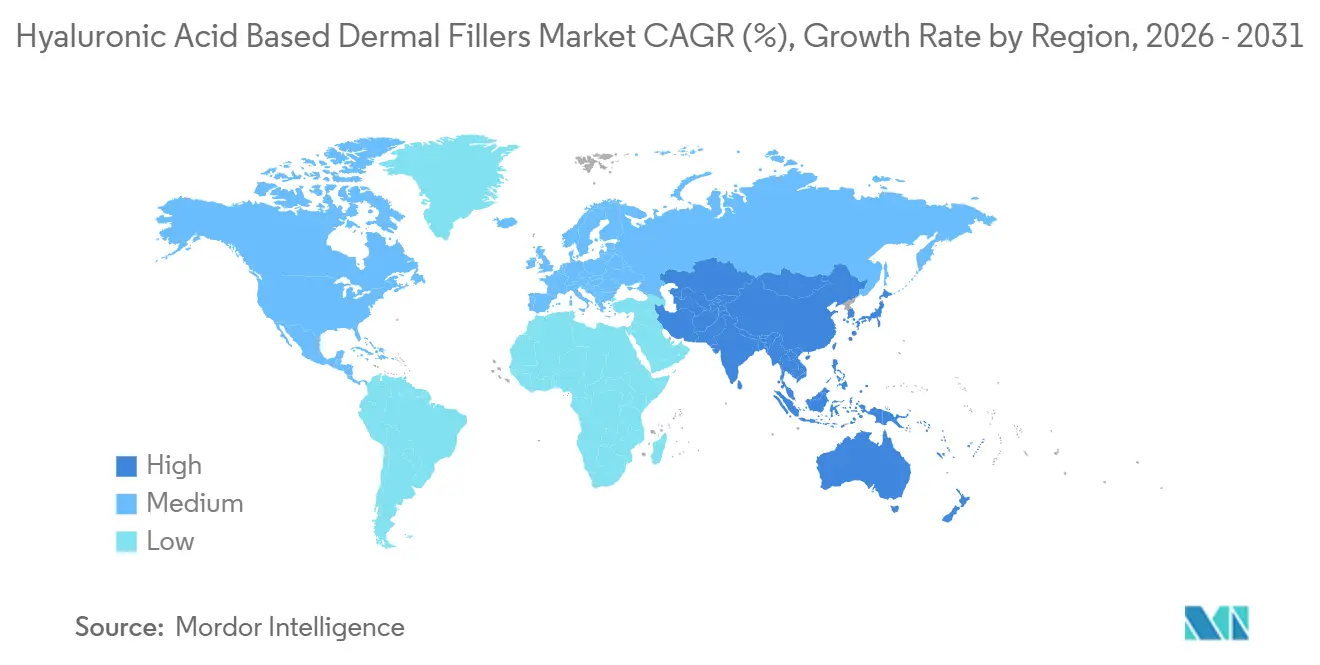

- Nach Geografie trug Nordamerika 42,13 % des Umsatzes im Jahr 2025 bei, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 12,21 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hyaluronsäure-basierte Dermalfüller

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach minimalinvasiven ästhetischen Eingriffen bei alternden Bevölkerungsgruppen | +2.5% | Global, konzentriert in Nordamerika, Europa, städtischem asiatisch-pazifischem Raum | Mittelfristig (2 – 4 Jahre) |

| Schnelle Produktinnovation in der Vernetzungschemie zur Verlängerung der Füllerhaltbarkeit | +2.0% | Nordamerika und Europa, Ausbreitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausweitung der männlichen und millennialen „Prä-Juvenations”- Verbrauchersegmente | +1.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Mikrotröpfchen-Hautbooster-Hyaluronsäure-Behandlungen | +1.5% | Global, frühe Akzeptanz in Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2 – 4 Jahre) |

| Zollgetriebene Lokalisierung der bakteriellen Fermentations- kapazität | +1.2% | Asiatisch-pazifischer Raum als Kern, sekundär in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach minimalinvasiven ästhetischen Eingriffen bei alternden Bevölkerungsgruppen

Die demografische Alterung erweitert den Kandidatenpool für Füller, und die Altersgruppe der 40- bis 54-Jährigen machte im Jahr 2024 50 % der US-amerikanischen Eingriffe aus. Die Anzahl der Eingriffe stieg im Jahr 2024 auf 5,33 Millionen, obwohl die durchschnittlichen Gebühren auf USD 715 sanken, was bestätigt, dass Bequemlichkeit für viele Patienten Kostenbedenken überwiegt. Regulatorische Genehmigungen für Injektionen in medizinischen Spas in Nordamerika und Europa erweitern den Zugang, während wartungsorientierte „Tweakments” vierteljährliche Besuchspläne und wiederkehrende Einnahmen unterstützen. Das Ergebnis ist ein stetiger Rhythmus von Injektionen, von dem sowohl Produktlieferanten als auch Kliniken profitieren.

Schnelle Produktinnovation in der Vernetzungschemie zur Verlängerung der Füllerhaltbarkeit

Hersteller haben von BDDE auf PEGDE und autovernetzte Polymerplattformen umgestellt, die die Haltbarkeit verbessern und lösliche Fraktionen reduzieren, wobei Reaktionsschwellenwerte über 130 mg/mL klinisch leistungsfähigere Gele ergeben. Thermoresponsive Hydrogele, die durch 34-Gauge-Nadeln bei Kräften unter 72 N passieren, verringern den Injektionsschmerz. Tierfreie Produktionsstämme von Novozymes und konstruiertes Corynebacterium haben Titer von 45 g/L erzeugt, was die Fermentationskosten senkt und die lokale Fertigung fördert.

Ausweitung der männlichen und millennialen „Prä-Juvenations”-Verbrauchersegmente

Fünfundsiebzig Prozent der plastischen Chirurgen verzeichneten im Jahr 2024 mehr Klientel unter 30 Jahren, wobei viele subtile Verbesserungen gegenüber Korrekturen anstrebten. Die Online-Sichtbarkeit ästhetischer Ergebnisse setzt konservative Normen – ideale Lippenverhältnisse beispielsweise bevorzugen ein Verhältnis von Oberkante zu Unterkante von 20 bis 25 %. Hersteller haben die Verpackung verfeinert, wie die überarbeitete BELOTERO-Spritze von Merz zeigt, die eine Benutzerzufriedenheit von 93 % erzielte.

Entstehung von Mikrotröpfchen-Hautbooster-Hyaluronsäure-Behandlungen, die neue Wartungstherapie-Einnahmequellen erschließen

Die Zulassungen von SKINVIVE und RHA Redensity heben eine Klasse hervor, die auf Hydratation und Hautqualität statt auf Volumen abzielt. Die Protokolle erfordern mehrere Sitzungen und regelmäßige Pflege, was zuverlässige Einnahmen für Anbieter schafft und den Markt für Hyaluronsäure-basierte Dermalfüller über die reine Faltenreduktion hinaus erweitert. Strategische Markteinführungen wie Galdermas Restylane VOLYME in China weisen auf eine geografische Anpassung neuer Angebote hin.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eigenkosten im Verhältnis zur kurzen Haltbarkeit | -1.5% | Global, am stärksten im asiatisch-pazifischen Raum und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Verschärfte regulatorische Kontrolle und Meldung unerwünschter Ereignisse | -1.0% | Nordamerika und Europa, zunehmend im asiatisch-pazifischen Raum | Mittelfristig (2 – 4 Jahre) |

| Reinheitskontrollen in der Lieferkette erhöhen die Herstellungskosten | -0.8% | Global, stärker im asiatisch-pazifischen Raum und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenkosten im Verhältnis zur kurzen Haltbarkeit

Füller halten 6 bis 18 Monate, und die Wiederholungsgebühren summieren sich schnell. Obwohl die US-amerikanischen Preise auf USD 715 gesunken sind, bleiben die Kosten ein Hindernis, insbesondere in Regionen ohne Versicherungsschutz. Chinas aggressiver Wettbewerb hat die Einzelhandelspreise auf bis zu CNY 200 gedrückt, was die Margen belastet. Multinationale Unternehmen ziehen sich aus margenschwachen Segmenten zurück, wie der Verkauf von YVOIRE durch LG Chem belegt.

Verschärfte regulatorische Kontrolle und Meldung unerwünschter Ereignisse

Seltene vaskuläre Komplikationen erfordern detaillierte Kennzeichnungen, wobei Druckempfindlichkeit in bis zu 76 % der FDA-Studien dokumentiert wurde[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Zulassung von EVOLYSSE FORM und SMOOTH," fda.gov. Die europäische Medizinprodukteverordnung klassifiziert Füller nun als Klasse-III-Produkte, was die Zulassungszyklen verlängert und die Evidenzanforderungen erhöht. Die Marktüberwachung nach der Zulassung verursacht wiederkehrende Kosten, die kleinere Unternehmen nur schwer tragen können, was den Markt für Hyaluronsäure-basierte Dermalfüller in Richtung besser kapitalisierter Akteure drängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktphase: Duplex-Formulierungen verankern Tiefgewebseingriffe

Duplex-Gele machten 58,56 % des Umsatzes im Jahr 2025 aus und bilden das strukturelle Rückgrat der Marktgröße für Hyaluronsäure-basierte Dermalfüller bei Wangen-, Kinn- und Kieferlinieneingriffen. Ihre biphasische Zusammensetzung verleiht ihnen einen elastischen Modul von über 200 Pa, der es ihnen ermöglicht, unter Kompression ihre Form zu behalten. Einphasige Gele werden jedoch mit der schnellsten CAGR von 11,25 % aufwarten, da ihre glattere Rheologie für oberflächliche Korrekturen und Hautbooster geeignet ist.

Thermoresponsive einphasige Varianten, die über ultrafeine Nadeln injizierbar sind, senken die Schmerzschwelle weiter und verkürzen die Behandlungszeit. Die regulatorische Dynamik nimmt zu; die Erweiterung der Schläfenindikation für Juvederm Voluma XC im Jahr 2024 bestätigte die Duplex-Sicherheit in gefäßreichen Zonen[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Juvederm Voluma XC Schläfenindikation," fda.gov.

Nach Anwendung: Lippenaugmentation gibt das Wachstumstempo vor

Die Faltenkorrektur dominierte im Jahr 2025 weiterhin mit 35,53 % des Umsatzes, doch die Lippenaugmentation wird sie mit einer CAGR von 12,85 % übertreffen, da Social-Media-Ästhetik vollere, aber ausgewogene Lippen normalisiert. Teoxane RHA 3 erhielt 2023 eine erweiterte FDA-Indikation und eröffnet regulierte Wege für lippenspezifische Produktlinien.

Die Volumenwiederherstellung für das mittlere Gesicht und das Kinn sowie die Narbenbehandlung expandieren stetig, angetrieben durch breitere rekonstruktive Anwendungen. Forschungsergebnisse untermauern die Subtilität: Lippenverhältnisse von mehr als 30 % Oberkante zu Unterkante wurden von 88 % der Befragten als unästhetisch eingestuft, was die Injektionsschulung leitet und die Verbrauchererwartungen im Markt für Hyaluronsäure-basierte Dermalfüller prägt.

Nach Endverbraucher: Medizinische Spas erfassen das Volumen, Kliniken behalten komplexe Fälle

Spezialisierte Dermatologiekliniken hielten 54,63 % des Umsatzes im Jahr 2025, doch medizinische Spas werden eine CAGR von 11,87 % genießen, da staatliche Vorschriften von Pflegepersonal durchgeführte Injektionen unter ärztlicher Aufsicht erlauben. Die Konsolidierung des Marktanteils für Hyaluronsäure-basierte Dermalfüller ist erkennbar, da Gruppenrahmenverträge es Spas ermöglichen, Mengenrabatte auszuhandeln.

Kliniken kontern, indem sie die Expertise von Fachärzten für Hochrisikozonen betonen, während Krankenhäuser eine Nische bleiben und hauptsächlich rekonstruktive Bedürfnisse bedienen. Revance überschritt Ende 2023 7.000 aktive ästhetische Konten, von denen viele in medizinischen Spa-Umgebungen angesiedelt sind, was die Kaufkraft des Kanals verdeutlicht.

Nach Inhaltsstoffquelle: Vollsynthetische Optionen gewinnen angesichts von Reinheitsvorgaben an Beliebtheit

Tierisch gewonnene Füller machten im Jahr 2025 noch 45,13 % des Umsatzes aus, doch vollsynthetische Formate werden mit einer CAGR von 11,7 % zulegen, da die Regulierungsbehörden die Grenzwerte für Verunreinigungen verschärfen. Konstruiertes Corynebacterium erreichte Titer von 45 g/L bei hohem Molekulargewicht, was die Kosten unter die der herkömmlichen Hahnenkammextraktion senkt.

Investitionen wie HTLs sterile Produktionslinie im Wert von EUR 12 Millionen und Lifecores Kapazitätserweiterung im Wert von USD 150 Millionen zeigen, dass sich die Lieferketten näher an westliche Nachfragezentren verlagern – eine Verschiebung, die den Markt für Hyaluronsäure-basierte Dermalfüller wahrscheinlich gegen Zollschocks stabilisieren wird.

Geografische Analyse

Nordamerika lieferte 42,13 % des Umsatzes im Jahr 2025, gestärkt durch 5,33 Millionen US-amerikanische Eingriffe im Jahr 2024 trotz Gebührenrückgängen, was ein volumengetriebenes Wachstum widerspiegelt. Die Offenheit gegenüber medizinischen Spas erweitert den Zugang, während FDA-Zulassungen von EVOLYSSE FORM und SMOOTH wettbewerbliche Tiefe hinzufügen. Kanadas Einführung von Restylane SHAYPE für die Körperkonturierung und Mexikos wachsender Medizintourismus signalisieren Ausbreitungspotenzial.

Der asiatisch-pazifische Raum ist bis 2031 auf eine CAGR von 12,21 % ausgerichtet, angetrieben durch Chinas optimierte NMPA-Zulassungen, Südkoreas preislich wettbewerbsfähige Kliniken und Japans alternde, aber ästhetikbewusste Bevölkerung. Beijing IMEIKs Kauf von RegenBiotech für USD 190 Millionen unterstreicht die strategische Konsolidierung. Bloomages Exportumsätze, die im Jahr 2024 den Inlandsumsatz übertrafen, belegen die Kapazität der Region, die globale Nachfrage zu bedienen.

Europa behält einen beträchtlichen Anteil, doch durch die Medizinprodukteverordnung bedingte Evidenzanforderungen verlängern die Markteinführungszeiten und begünstigen etablierte Marken. Galdermas Markteinführung von Restylane VOLYME in wichtigen EU-Märkten im Jahr 2024 zeigt den anhaltenden Appetit auf leistungsstarke Gele. Der Nahe Osten, gestützt durch den Wohlstand des Golfkooperationsrats und den Medizintourismus, sowie Lateinamerika, angeführt von Brasiliens ästhetischer Kultur, runden die Wachstumsknoten ab, obwohl die regulatorische Heterogenität die Markteinführungen erschwert.

Wettbewerbslandschaft

AbbVies Allergan Aesthetics, Galderma, Merz und Teoxane kontrollieren einen erheblichen Prozentsatz des Umsatzes, während chinesische Unternehmen – IMEIK, Bloomage, Haohai – mit hohem Volumen die Preispunkte untergraben. LG Chems Veräußerung von YVOIRE im Jahr 2025 unterstreicht den Margendruck in kommoditisierten Segmenten. Revances erweitertes Vertriebsabkommen mit Teoxane sichert Mindestabnahmen bis 2029 und offenbart die Abhängigkeit der Branche für Hyaluronsäure-basierte Dermalfüller von Kanalsynergien[3]Revance Therapeutics, "Formular 8-K Sechste Änderung," sec.gov.

Technologische Differenzierungsmerkmale umfassen thermoresponsive Gele und hybride Hyaluronsäure-Biostimulator-Mischungen, die auf längere Persistenz abzielen. Lifecores 38%ige Kapazitätserweiterung und HTLs französische Sterilproduktionslinie verkörpern eine Verlagerung hin zu lokalisierten, GMP-konformen Lieferketten, die strengere Reinheitsvorschriften bewältigen können. Die Markteintrittsbarrieren steigen mit jeder regulatorischen Verschärfung und drängen das Feld in Richtung mittlerer Konzentration, was Akteure begünstigt, die Marktüberwachungsstudien und globale Compliance finanzieren können.

Marktführer für Hyaluronsäure-basierte Dermalfüller

Galderma S.A.

LG Chem Ltd.

AbbVie Inc. (Allergan Aesthetics)

Merz Pharma GmbH & Co. KGaA

Teoxane S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Galderma erhielt die FDA-Zulassung für Restylane Lyft mit Lidocain zur Kinnaugmentation bei US-amerikanischen Erwachsenen.

- September 2025: Allergan Aesthetics startete „Naturally You with Injectable Hyaluronic Acid Fillers”, eine Bildungsinitiative zur Entmystifizierung von injizierbaren Hyaluronsäurefüllern.

Umfang des globalen Berichts über den Markt für Hyaluronsäure-basierte Dermalfüller

Gemäß dem Berichtsumfang ist Hyaluronsäure ein temporärer Dermalfüller, der natürlich im menschlichen Körper vorkommt. Dermalfüller auf Hyaluronsäurebasis werden aufgrund ihrer biologischen Abbaubarkeit weit verbreitet eingesetzt. Hyaluronsäureprodukte werden verwendet, um die Kontur der Haut zu verbessern und das Erscheinungsbild von Narben, Linien oder Verletzungen zu reduzieren.

Der Markt für Hyaluronsäure-basierte Dermalfüller ist nach Produktphase in einphasig und duplex segmentiert. Nach Anwendung ist der Markt in Faltenkorrektur, Narbenbehandlung, Volumenwiederherstellung, Lippenaugmentation und sonstige kategorisiert. Nach Endverbraucher umfasst die Segmentierung Krankenhäuser, spezialisierte Dermatologiekliniken und medizinische Spas. Nach Inhaltsstoffquelle ist der Markt in tierisch gewonnen, nicht-tierische Fermentation und vollsynthetisch unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Einphasig |

| Duplex |

| Faltenkorrektur |

| Narbenbehandlung |

| Volumenwiederherstellung |

| Lippenaugmentation |

| Sonstige |

| Krankenhäuser |

| Spezialisierte Dermatologiekliniken |

| Medizinische Spas |

| Tierisch gewonnen |

| Nicht-tierische Fermentation |

| Vollsynthetisch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produktphase | Einphasig | |

| Duplex | ||

| Nach Anwendung | Faltenkorrektur | |

| Narbenbehandlung | ||

| Volumenwiederherstellung | ||

| Lippenaugmentation | ||

| Sonstige | ||

| Nach Endverbraucher | Krankenhäuser | |

| Spezialisierte Dermatologiekliniken | ||

| Medizinische Spas | ||

| Nach Inhaltsstoffquelle | Tierisch gewonnen | |

| Nicht-tierische Fermentation | ||

| Vollsynthetisch | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Hyaluronsäure-basierte Dermalfüller heute?

Der Markt erreichte im Jahr 2026 USD 5,75 Milliarden und wird bis 2031 voraussichtlich USD 9,33 Milliarden erreichen.

Welche CAGR wird für Hyaluronsäurefüller zwischen 2026 und 2031 erwartet?

Die jährliche Wachstumsrate wird auf 10,16 % prognostiziert.

Welches Anwendungssegment wird bis 2031 am schnellsten wachsen?

Die Lippenaugmentation wird voraussichtlich mit einer CAGR von 12,85 % wachsen, da Social-Media-Ästhetik die Nachfrage antreibt.

Warum gewinnen einphasige Gele an Dynamik?

Ihre glatte Rheologie eignet sich für oberflächliche Faltenkorrektur und Hautbooster-Protokolle und unterstützt eine CAGR-Prognose von 11,25 %.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 12,21 % verzeichnen, angeführt von China, Südkorea und Japan.

Was treibt die regulatorische Kontrolle von Füllern an?

Berichte über seltene vaskuläre Okklusionen und verzögerte entzündliche Reaktionen haben die Behörden veranlasst, strengere Sicherheitskennzeichnungen und eine Marktüberwachung nach der Zulassung vorzuschreiben.

Seite zuletzt aktualisiert am: