Cosentyx Drug Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

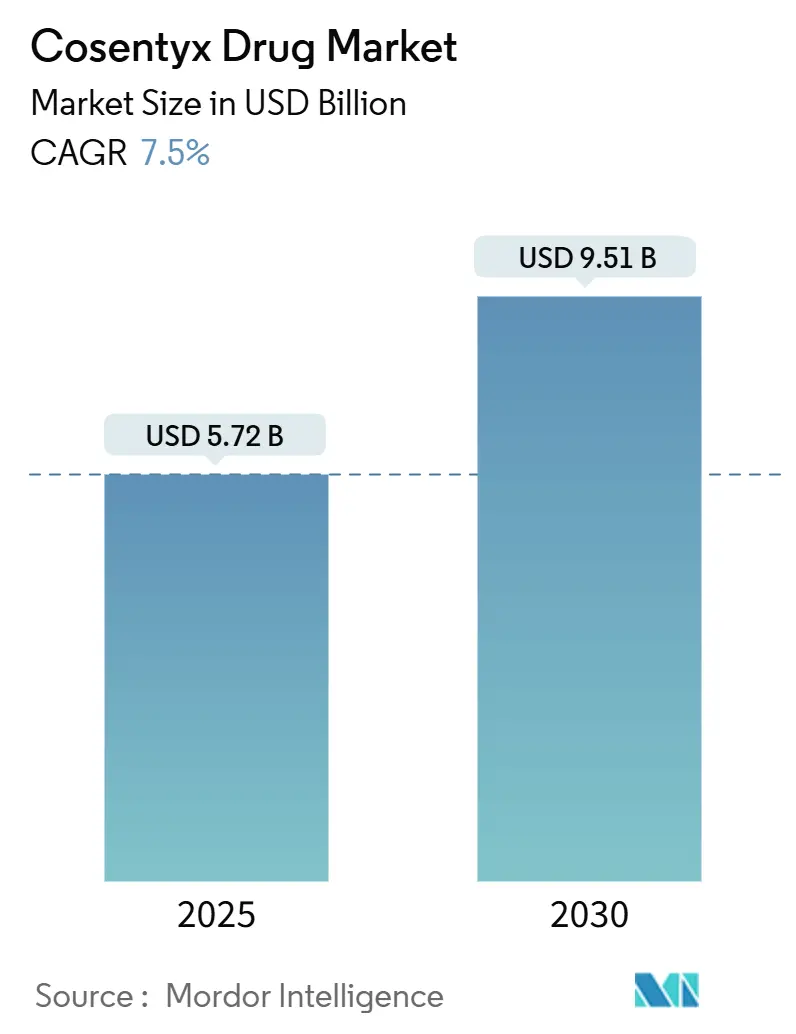

| Marktgröße (2025) | 5.72 Milliarden US-Dollar |

| Marktgröße (2030) | 9.51 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

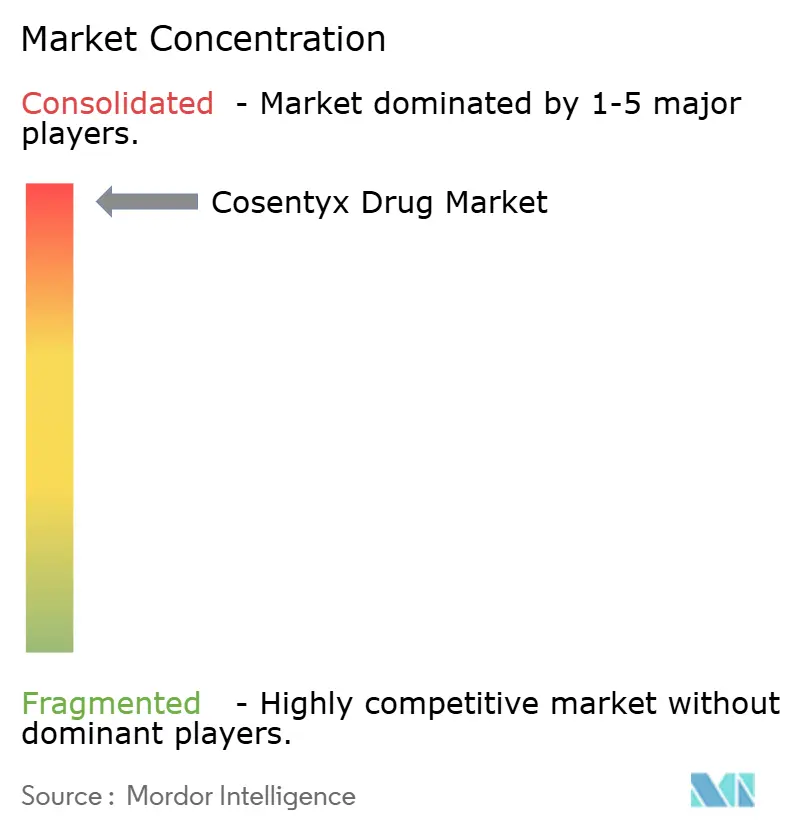

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cosentyx Drug Marktanalyse von Mordor Intelligence

Die Marktgröße des Cosentyx Drug Marktes beläuft sich im Jahr 2025 auf 5,72 Milliarden USD und wird voraussichtlich bis 2030 auf 9,5 Milliarden USD ansteigen, was einer CAGR von 7,5 % über den Prognosezeitraum entspricht. Die Nachfrage beschleunigt sich, da das Anwendungsgebiet der Therapie über Plaque-Psoriasis hinaus erweitert wird, unterstützt durch Zulassungen im Jahr 2024 für Hidradenitis suppurativa und eine intravenöse (IV) Formulierung, die gemeinsam neue Umsatzpotenziale erschließen. Die First-in-Class-Positionierung innerhalb der Interleukin-17 (IL-17)-Kategorie untermauert eine nachhaltige Preissetzungsmacht, auch wenn Biosimilar-Programme voranschreiten. Die geografische Expansion bleibt ein zentraler Wachstumshebel: Nordamerika behält die bedeutendste Umsatzbasis, Asien-Pazifik verzeichnet die schnellste Akzeptanzsteigerung, und Europa liefert stabile Verschreibungen unter ausgereiften Erstattungsrahmen. Strategische Fertigungsinvestitionen – darunter ein Antikörperstandort im Wert von 256 Millionen USD in Singapur – stärken die Versorgungsresilienz und lokalisieren die Produktion für Schwellenmärkte.

Wichtigste Erkenntnisse des Berichts

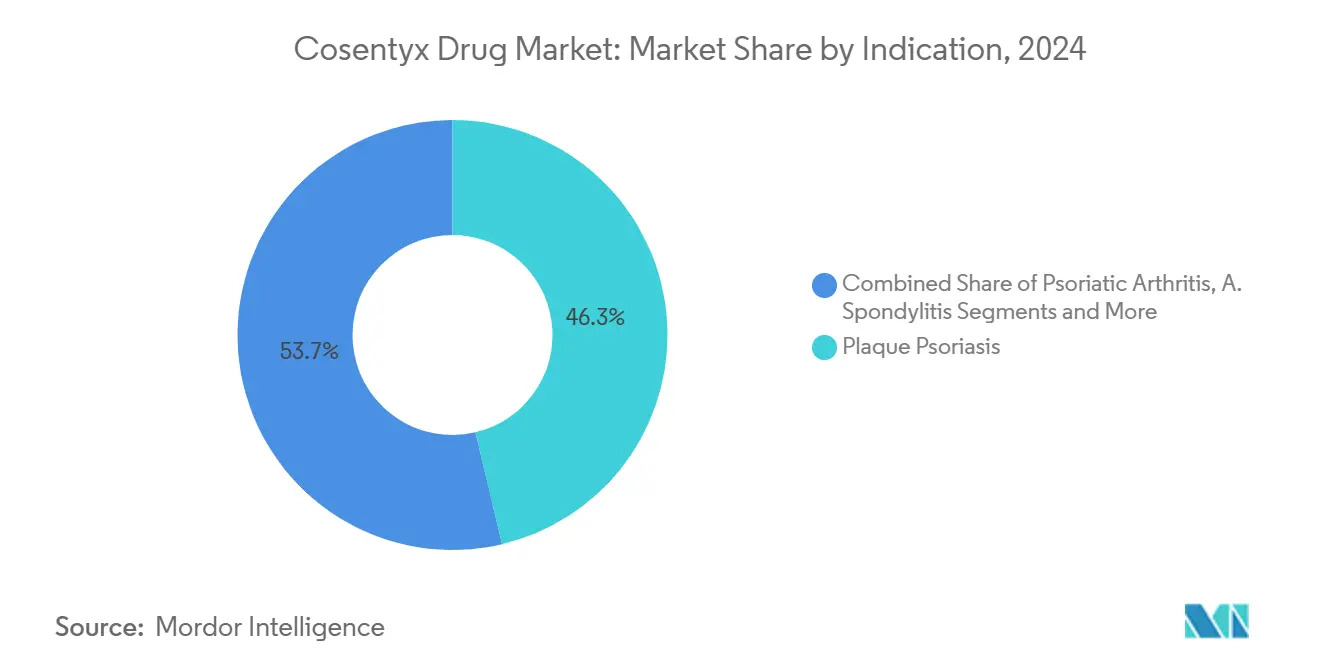

- Nach Indikation hielt Plaque-Psoriasis im Jahr 2024 einen Anteil von 46,3 % am Cosentyx Drug Markt, während nicht-radiografische axiale Spondyloarthritis bis 2030 mit einer CAGR von 7,8 % wächst.

- Nach Vertriebskanal erfassten Spezialapotheken im Jahr 2024 einen Anteil von 55,7 % am Cosentyx Drug Markt; Online-Apotheken verzeichnen die höchste prognostizierte CAGR von 11,4 % bis 2030.

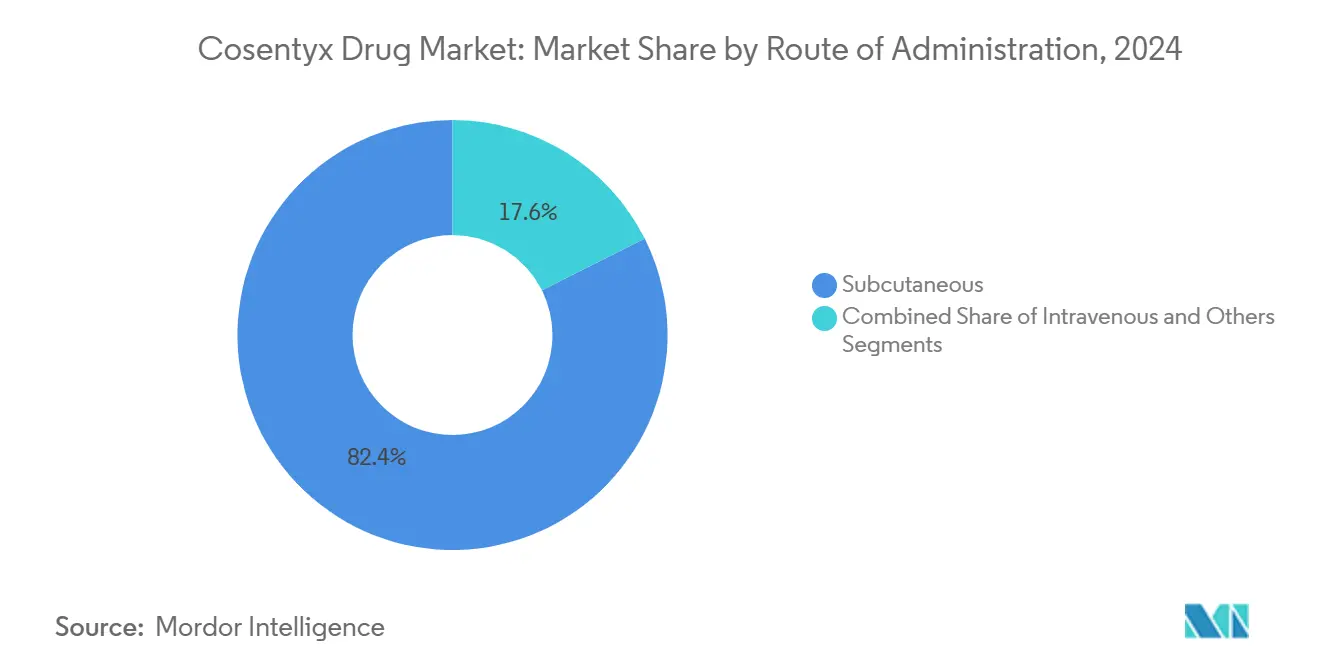

- Nach Verabreichungsweg entfiel im Jahr 2024 ein Anteil von 82,4 % der Cosentyx Drug Marktgröße auf die subkutane Verabreichung, die sich über den Prognosezeitraum mit einer CAGR von 9,9 % ausweitet.

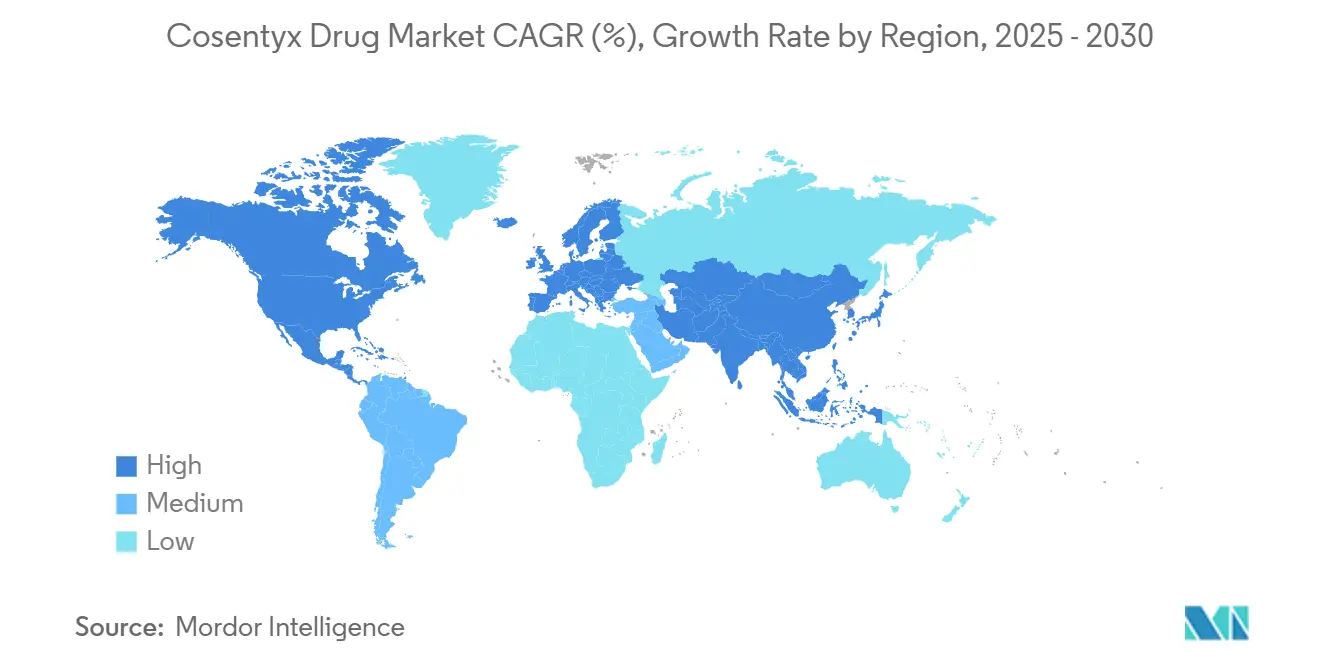

- Nach Geografie entfiel im Jahr 2024 ein Umsatzanteil von 46,9 % auf Nordamerika, während Asien-Pazifik bis 2030 mit einer CAGR von 8,8 % wachsen soll.

Globale Cosentyx Drug Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erweiterung der Zulassungsindikationen für axiale Spondyloarthritis | +1.20% | Global, frühe Gewinne in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz von Biologika bei mittelschwerer bis schwerer Plaque-Psoriasis | +1.80% | Global | Langfristig (≥ 4 Jahre) |

| Wechsel zu selbst verabreichten Pens in Spezialapotheken | +0.90% | Nordamerika & EU als Kernmärkte, Ausstrahlungseffekte auf APAC | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstattungsdeckung in OECD-Märkten | +1.10% | OECD-Länder | Mittelfristig (2–4 Jahre) |

| Beschleunigter Absatz im volumenbasierten Beschaffungskanal Chinas | +0.70% | China, mit regionalem APAC-Einfluss | Kurzfristig (≤ 2 Jahre) |

| Dermatologische Tele-Verschreibungsmodelle zur Steigerung von Nachfüllverschreibungen | +0.60% | Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erweiterung der Zulassungsindikationen für axiale Spondyloarthritis

Die FDA-Zulassung der IV-Formulierung für nicht-radiografische axiale Spondyloarthritis (nr-axSpA) im Jahr 2024 verkürzte die Zeitspannen von der Diagnose bis zur Behandlung, die historisch gesehen fast ein Jahrzehnt betrugen. Rund 1,4 Millionen anspruchsberechtigte Patienten verfügen nun über eine Erstlinien-Option, die bei frühzeitiger Einführung das strukturelle Fortschreiten der Erkrankung verlangsamen kann. Leitlinien globaler rheumatologischer Fachgesellschaften empfehlen zunehmend eine aggressive Intervention, was Cosentyx einen Vorteil verschafft, da Ärzte von konventionellen krankheitsmodifizierenden Antirheumatika abrücken. Novartis prognostiziert einen inkrementellen Spitzenumsatz von 500–700 Millionen USD aus dieser einzelnen Indikationserweiterung, gestützt auf Phase-3-Daten, die die Standardversorgung übertrafen. Der Schritt diversifiziert zudem den Umsatz vor dem Markteintritt von Biosimilars und stärkt das Lebenszyklusmanagement.

Zunehmende Akzeptanz von Biologika bei mittelschwerer bis schwerer Plaque-Psoriasis

Biologika haben veraltete systemische Therapien verdrängt, da Kostenträger die langfristigen wirtschaftlichen Vorteile einer raschen und dauerhaften Hautklärung anerkennen. Cosentyx erreicht PASI-90-Raten (Psoriasis Area and Severity Index) von über 70 % innerhalb von 16 Wochen – ein Maßstab, der bei Dermatologen und Patienten gleichermaßen Anklang findet. Versicherer signalisieren Unterstützung: Die Ausgaben für Spezialmedikamente in den USA stiegen im Jahr 2024 um 14 %, was den breiteren Deckungsgewinnen in OECD-Märkten entspricht. Da die Prävalenz in Schwellenländern zunimmt, vergrößern frühere Diagnosen die behandelbare Patientenpopulation. Die Konsolidierung von Praxen beschleunigt die Akzeptanz zusätzlich, da große Dermatologiegruppen über dedizierte Infusionsräume und Adhärenzprogramme verfügen, die etablierten Marken zugutekommen.

Wechsel zu selbst verabreichten Pens in Spezialapotheken

Citratfreie Pens verringern den Injektionsschmerz und steigern die Adhärenz um etwa 15–20 % gegenüber Spritzen, wodurch eine häufige Barriere für die Therapietreue beseitigt wird. Spezialapotheken nutzen Schulungsmodule und telemedizinische Kontrolltermine, um das Onboarding zu vereinfachen und die Konsistenz bei Nachfüllverschreibungen zu verbessern. Für Gesundheitssysteme entstehen Kosteneinsparungen, da Patienten sich zu Hause selbst injizieren und Klinikbesuche reduziert werden. Digitale Integrations-Erinnerungs-Apps, Tracker für unerwünschte Ereignisse und sichere Nachrichtendienste binden Patienten zusätzlich in markeneigene Ökosysteme ein. Der Komfortfaktor unterstützt Pay-for-Performance-Verträge, die eine nachweisbare Adhärenz honorieren.

Ausweitung der Erstattungsdeckung in OECD-Märkten

Politische Veränderungen festigen den Zugang. Die Neugestaltung von Medicare Part D im Jahr 2025 begrenzt die jährlichen Eigenkosten auf 2.000 USD und senkt damit die finanziellen Hürden für Therapien wie Cosentyx erheblich. Parallele Entscheidungen des deutschen G-BA und der französischen HAS weiten die Deckung früher im Krankheitsverlauf aus, was günstige gesundheitsökonomische Modelle widerspiegelt, die nachgelagerte Einsparungen berücksichtigen. Reale Belege zeigen, dass Biologika Krankenhausaufenthalte und Komorbiditätskosten senken, was den Fall für eine weitreichende Erstattung stärkt. Mit sinkenden Formularhürden steigen sowohl die Initiierungsraten als auch die Therapietreue, was die adressierbare Basis vergrößert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Druck durch Verlust der Marktexklusivität infolge von IL-17-Biosimilars | –1.4% | Global, anfängliche Auswirkungen in der EU, dann in den USA | Mittelfristig (2–4 Jahre) |

| Strenge Anforderungen an die Langzeit-Sicherheitsüberwachung | –0.8% | Global; strenger in der EU & Nordamerika | Langfristig (≥ 4 Jahre) |

| Pay-for-Performance-Verträge, die das Nettowachstum des Preises begrenzen | –0.9% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Nadelphobie, die die Therapietreue im Jugendsegment einschränkt | –0.5% | Global, stärker in einkommensstarken Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Druck durch Verlust der Marktexklusivität infolge von IL-17-Biosimilars

Celltrions CT-P55 befindet sich derzeit in der globalen Phase 3 und positioniert sich für einen Marktstart, sobald die US-Patente im Januar 2029 auslaufen. Europa sieht sich einem noch früheren Ablauf im Jahr 2030 gegenüber, der historisch gesehen ein Ausgangspunkt für die Preiserosion durch Biosimilars ist. Obwohl IL-17-Inhibitoren biologisch komplex sind, verdeutlicht die Erosion von Humiras Marktanteil auf 77 % innerhalb von 18 Monaten nach dem Markteintritt von Biosimilars die kommerziellen Risiken. Novartis begegnet dem mit Lebenszyklusmaßnahmen: Geräteaufrüstungen, neue Indikationen und Kostenträgerverträge, doch eine Margenverengung nach 2029 bleibt unvermeidlich.

Strenge Anforderungen an die Langzeit-Sicherheitsüberwachung

Regulierungsbehörden fordern eine umfangreiche Nachmarktüberwachung, einschließlich der Teilnahme an Registern und regelmäßiger kardiovaskulärer Malignitätsbewertungen.[1]FDA/CDER, "Kennzeichnung für Cosentyx," accessdata.fda.gov Die Einhaltung der Vorschriften erhöht die Verwaltungskosten und kann ressourcenschwächere Kliniken von der Verschreibung abhalten. In Schwellenmärkten fehlt häufig eine robuste Pharmakovigilanz-Infrastruktur, was den Rollout erschwert. Da sich der Patientenpool auf frühere Krankheitsstadien ausweitet, werden Nutzen-Risiko-Analysen differenzierter und verlängern die Zulassungszeiträume.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Indikation: Diversifizierung jenseits der Psoriasis-Führungsposition

Plaque-Psoriasis generierte im Jahr 2024 46,3 % der Cosentyx Drug Marktgröße. Nicht-radiografische axiale Spondyloarthritis ist zwar heute noch kleiner, wächst jedoch mit einer CAGR von 7,8 % am schnellsten, begünstigt durch die IV-Akzeptanz, die es Rheumatologen ermöglicht, Infusionsumsätze in der Praxis zu erhalten. Psoriasis-Arthritis bleibt ein stabiler Treiber, da verbesserte Screenings komorbide Patienten früher erfassen. Verschreibungen bei Ankylosierender Spondylitis profitieren von Langzeitefficacy-Daten, die die Kontrolle spinaler Symptome belegen. Hidradenitis suppurativa, im Jahr 2024 zugelassen, hat bereits einen Neustart-Anteil von mehr als 60 % erreicht, was den First-Mover-Vorteil der Marke in dermatologischen Nischen unterstreicht. Der sich verändernde Mix puffert den Umsatz gegen Biosimilar-Einsteiger ab, die häufig zuerst auf das traditionelle Psoriasis-Volumen abzielen. Zukunftsorientierte Studien bei Riesenzellarteriitis und Polymyalgia rheumatica könnten ein Potenzial im Milliardenbereich erschließen und die Abhängigkeitsdiversifizierung stärken.

Die Indikationserweiterung unterstützt eine defensive IP-Strategie und verlängert den Schutz durch neue Patente für Indikationen und Dosierungen. Die Hinwendung rheumatologischer Fachgesellschaften zu einer frühen biologischen Intervention bringt jüngere Patienten mit längerer Behandlungsdauer in den Versorgungspfad und vergrößert den Lebenszeitwert. Die reale Sichtbarkeit der Verzögerung radiografischer Progression bei axialer Erkrankung stärkt das Verschreibungsvertrauen weiter. Insgesamt halten diese Trends den Cosentyx Drug Markt trotz des Wettbewerbsgegenwinds auf einem Aufwärtskurs.

Nach Vertriebskanal: Dominanz der Spezialapotheken, Dynamik im Online-Bereich

Spezialvertriebsstellen verwalteten im Jahr 2024 einen Anteil von 55,7 % am Cosentyx Drug Markt. Integrierte Patientenmanagement-Plattformen treiben hohe Nachfüllraten und eine datenreiche Versorgungskoordination voran, die von Kostenträgern geschätzt wird. Online-Apotheken, die im Jahr 2024 nur 6 % des Umsatzes ausmachten, skalieren mit einer CAGR von 11,4 %, da die Medicare-Neugestaltung die Eigenkosten begrenzt. Krankenhausapotheken behalten ihre Relevanz für die IV-Initiierung, sehen sich jedoch einer Margenverengung gegenüber, da sich Infusionen an alternativen Standorten ausbreiten. Einzelhandelsketten kämpfen mit den Belastungen durch die Kühlkettenlagerung und der zunehmenden Steuerung durch Kostenträger hin zu Kanälen mit geringerer Marge.

Vertikal integrierte Ökosysteme von Pharmacy-Benefit-Managern wie CVS Specialty und Accredo nutzen prädiktive Analysen, um Adhärenzrisiken zu erkennen und Interventionen auszulösen. Diese Modelle zeigen Verbesserungen der Therapietreue um 8–10 Prozentpunkte – eine Kennzahl, die in wertbasierten Verträgen genau beobachtet wird. Die Direktlieferung an Patienten reduziert zudem Abbrüche aufgrund von Reise- oder Terminierungshindernissen und steigert das gesamte Verschreibungsvolumen innerhalb der Cosentyx Drug Branche.

Nach Verabreichungsweg: Vorherrschaft der subkutanen Pen-Präferenz

Subkutane Injektionen machen 82,4 % des Umsatzes aus und sind mit einer CAGR von 9,9 % der am schnellsten wachsende Teil des Cosentyx Drug Marktes. Citratfreie Pens minimieren Beschwerden, und die Ein-Knopf-Aktivierung vereinfacht die Selbstverabreichung und unterstützt die Therapietreue. Der IV-Anteil wuchs nach der FDA-Zulassung im Jahr 2024 für wichtige rheumatologische Indikationen moderat, unterstützt durch einen dauerhaften J-Code, der die Erstattung klärt. Ärzte wählen IV für Patienten mit schwerer Erkrankung oder früheren Injektionsstellenreaktionen, was eine vorhersehbare Auslastung der Infusionszentren erzeugt.

Die Geräteoptimierung bleibt ein zentrales Differenzierungsmerkmal, da Biosimilars typischerweise zunächst in Spritzenform auf den Markt kommen. Eingebettete Nahfeldkommunikations-Chips, die Injektionszeit und -temperatur aufzeichnen, befinden sich in der Pilotphase und versprechen eine für Kostenträger überprüfbare Adhärenz. Diese Aufrüstungen verankern die Markentreue, während sich die Biosimilar-Optionen mit Annäherung an den Patentablauf vervielfältigen.

Geografische Analyse

Nordamerika führte im Jahr 2024 mit 2,69 Milliarden USD, was einem Cosentyx Drug Marktanteil von 46,9 % entspricht. Die Reform von Medicare Part D, die die jährlichen Obergrenzen senkt, treibt das Verschreibungswachstum an, während private Versicherer die Erstlinien-Biologika-Deckung für mittelschwere Psoriasis ausweiten. Die Vertrautheit der Ärzte mit IL-17-Mechanismen und robuste Patientenunterstützungsprogramme halten hohe Initiierungs- und Nachfüllraten aufrecht.[2]Centers for Medicare & Medicaid Services, "Endgültige Programmanweisungen zur Neugestaltung von Part D für das Kalenderjahr 2025," cms.gov Die Provinzpläne Kanadas weiteten die Anspruchsberechtigung Ende 2024 aus, was das Volumen insbesondere in Ontario und Québec steigerte.

Europa präsentiert eine reife, aber widerstandsfähige Landschaft, in der zentralisierte Nutzenbewertungen einen einheitlichen Zugang sichern. Deutschland und Frankreich treiben den kontinentalen Umsatz durch Früheinsteiger-Spezialkliniken und günstige Erstattungsdossiers voran. Nach dem Brexit hat die britische Medicines and Healthcare products Regulatory Agency ihre eigenen Fast-Track-Bewertungen gestrafft und so minimale Markteinführungsverzögerungen sichergestellt. Südeuropa zeigt ein beschleunigtes Wachstum, da Budgeterweiterungen zusätzliche Biologika-Ausgaben vorsehen, wobei die italienische Agenzia Italiana del Farmaco breitere Kriterien für mittelschwere Erkrankungen genehmigt hat.

Asien-Pazifik ist der Wachstumsschrittmacher mit einer CAGR von 8,8 % bis 2030, da sich die Gesundheitsinfrastruktur modernisiert. China wächst am schnellsten: Novartis' lokale Anlage im Wert von 100 Millionen USD verkürzt Vorlaufzeiten und gewinnt das Wohlwollen der Regierung. Japan bleibt der am stärksten durchdrungene APAC-Markt, unterstützt durch eine universelle Krankenversicherung und eine hohe Facharztdichte. Indiens städtische Krankenhäuser nehmen Secukinumab schneller an, nachdem es in ausgewählte Formulare privater Versicherer aufgenommen wurde. Singapurs Rolle als regionaler Logistik-Hub wird nach dem Bau des Antikörperwerks im Wert von 256 Millionen USD ausgebaut und sichert die Versorgung für Nachfragespitzen in Südostasien.

Wettbewerbslandschaft

Der Cosentyx Drug Markt befindet sich in einem mäßig konzentrierten Umfeld, in dem der First-in-Class-Status auf den Wettbewerb der nächsten Generation trifft. UCBs BIMZELX, der erste duale IL-17A/IL-17F-Inhibitor, differenziert sich durch seinen Wirkmechanismus und wurde bereits in den Segmenten Psoriasis-Arthritis und axiale Spondyloarthritis eingeführt. AbbVies Skyrizi-Schwenk veranschaulicht erfolgreiches Lebenszyklusmanagement – die Nutzung etablierter rheumatologischer Beziehungen zur Rückgewinnung von Marktanteilen, die durch Humira verloren gingen.[3]The Center for Biosimilars, "Skyrizi überholt Humira: 'Produktwechsel' lässt den Biosimilar-Markt in der Schwebe," centerforbiosimilars.com Amgen und Eli Lilly beobachten das Feld mit Pipeline-Assets in frühen Phasen, die auf IL-17C- oder IL-23/IL-17-Kreuzreaktionswege abzielen.

Defensive Strategien dominieren. Novartis verstärkt Patientenengagement-Plattformen, kombiniert Geräteinnovation mit Adhärenzanalysen und kooperiert mit dermatologischen Fachgesellschaften, um die Verschreibertreue zu sichern. Der Zeitpunkt der Biosimilar-Bedrohung prägt die Vertragsgestaltung: Kostenträgerrabatte vertiefen sich ab 2027, da Einkäufer den Markteintritt von Celltrion antizipieren. Die Akkumulation von Real-World-Evidenz bleibt entscheidend, da wertbasierte Verträge langfristige klinische Ergebnisse gewichten; Cosentyx' Fünf-Jahres-Datensatz zur anhaltenden Wirksamkeit stattet Novartis mit glaubwürdiger Verhandlungsmacht aus.

Konsolidierung unterstreicht die Versorgungskettensicherheit: Die Standorte in Singapur und die geplanten US-amerikanischen Biologika-Campusse gewährleisten regionale Redundanz. Strategische Kooperationen mit chinesischen Biotechnologieunternehmen verkürzen regulatorische Zyklen und lokalisieren Formulierungsanpassungen, was den Wettbewerbsschutz in wachstumsstarken Märkten stärkt. Mit Annäherung der Patente an ihr Ablaufdatum setzen Originatoren auf Indikationsbreite und Premium-Servicepakete, um die Preisgestaltung zu rechtfertigen, während sie Markenwert aufbauen, den Biosimilars nur schwer nachahmen können.

Marktführer der Cosentyx Drug Branche

Novartis International AG

Mitsubishi Tanabe Pharma Corp.

Sun Pharmaceutical Industries Ltd.

Celltrion Healthcare Co., Ltd.

Bio-Thera Solutions Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Die spätphasige GCAptAIN-Studie verfehlte ihren primären Endpunkt bei Riesenzellarteriitis und dämpfte die kurzfristigen Aussichten auf eine Erweiterung von Cosentyx in dieses entzündliche Segment.

- März 2025: UCB präsentierte Zwei-Jahres-Daten, die eine dauerhafte Wirksamkeit und ein konsistentes Sicherheitsprofil für BIMZELX bei Hidradenitis suppurativa belegen, was den Wettbewerbsdruck auf Cosentyx in diesem neuesten Marktsegment erhöht.

- Januar 2024: Die FDA ließ die IV-Formulierung von Cosentyx für wichtige rheumatologische Indikationen zu.

Berichtsumfang des globalen Cosentyx Drug Marktes

| Plaque-Psoriasis |

| Psoriasis-Arthritis |

| Ankylosierende Spondylitis |

| Nicht-radiografische axiale Spondyloarthritis |

| Sonstige |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Spezialapotheken |

| Online-Apotheken |

| Kliniken & Arztpraxen |

| Subkutan |

| Intravenös |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Indikation | Plaque-Psoriasis | |

| Psoriasis-Arthritis | ||

| Ankylosierende Spondylitis | ||

| Nicht-radiografische axiale Spondyloarthritis | ||

| Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Spezialapotheken | ||

| Online-Apotheken | ||

| Kliniken & Arztpraxen | ||

| Nach Verabreichungsweg | Subkutan | |

| Intravenös | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Cosentyx Drug Markt im Jahr 2025?

Er wird auf 5,72 Milliarden USD geschätzt und soll bis 2030 mit einer CAGR von 7,5 % wachsen.

Welche Indikation liefert heute den größten Cosentyx-Umsatz?

Plaque-Psoriasis bleibt der größte Beitragsfaktor mit einem Anteil von 46,3 % am Umsatz 2024.

Was treibt das schnellste regionale Wachstum für Cosentyx an?

Asien-Pazifik führt mit einer CAGR von 8,8 %, gestützt durch chinesische Fertigungsinvestitionen und eine ausgeweitete Erstattung.

Wann könnte der Biosimilar-Wettbewerb in den Vereinigten Staaten einsetzen?

Das wichtigste Patent läuft im Januar 2029 aus, was den ersten IL-17-Biosimilars danach den Markteintritt ermöglicht.

Warum sind Spezialapotheken für den Cosentyx-Vertrieb zentral?

Sie verwalten die Kühlkettenlagerung, Patientenschulungen und Adhärenzprogramme, die die Nachfüllraten verbessern und die Anforderungen der Kostenträger erfüllen.

Wie verteidigt Novartis Cosentyx gegen bevorstehende Biosimilars?

Zu den Strategien gehören neue Indikationen, Geräteaufrüstungen, Patientenunterstützungsplattformen und Fertigungsexpansionen in mehreren Regionen.

Seite zuletzt aktualisiert am: