Marktgröße und Marktanteil für Psychopharmaka

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

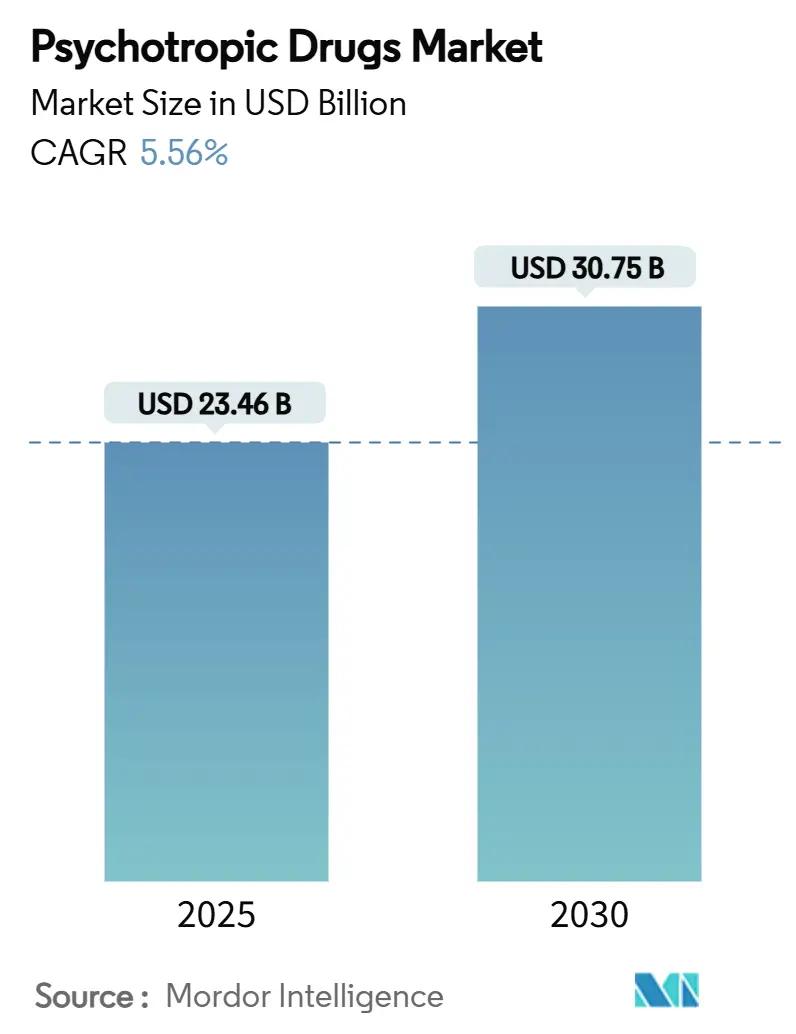

| Marktgröße (2025) | 23.46 Milliarden US-Dollar |

| Marktgröße (2030) | 30.75 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Psychopharmaka von Mordor Intelligence

Der Markt für Psychopharmaka belief sich im Jahr 2025 auf 23,46 Milliarden USD und wird bis 2030 voraussichtlich 30,75 Milliarden USD erreichen, was einer CAGR von 5,56 % über den Prognosezeitraum entspricht. Die rasch alternde Bevölkerung, eine breitere Verschreibungspraxis in der Primärversorgung sowie der Aufstieg KI-gestützter Diagnoseplattformen vergrößern den behandelten Patientenpool, während Regulierungsbehörden eine größere Flexibilität gegenüber neuartigen Wirkmechanismen wie NMDA-modulierenden Wirkstoffen und Psychedelika zeigen. Die Nachfrage profitiert zudem von wertorientierten Vergütungssystemen, die routinemäßige Depressionsscreenings im stationären Bereich honorieren und Verschreibungen sowohl über stationäre als auch ambulante Kanäle fördern.[1]U.S. Centers for Medicare & Medicaid Services, "Aktualisierungen des prospektiven Vergütungssystems für psychiatrische stationäre Einrichtungen im Haushaltsjahr 2025 unter Medicare," cms.gov Der Wettbewerbsdruck steigt, da multinationale Unternehmen ergänzende Akquisitionen verfolgen – Johnson & Johnsons Kauf von Intra-Cellular Therapies für 14,6 Milliarden USD ist ein führendes Beispiel – und Biotechspezialisten Psychedelika-Assets in späten Entwicklungsphasen durch Phase-III-Pipelines führen. Vor diesem Hintergrund navigiert der Markt für Psychopharmaka sowohl durch Preisgegenwind infolge bevorstehender Patentabläufe als auch durch Zugangshürden, die mit strengeren Vorabgenehmigungsalgorithmen bei großen US-amerikanischen Kostenträgern verbunden sind.

Wichtigste Erkenntnisse des Berichts

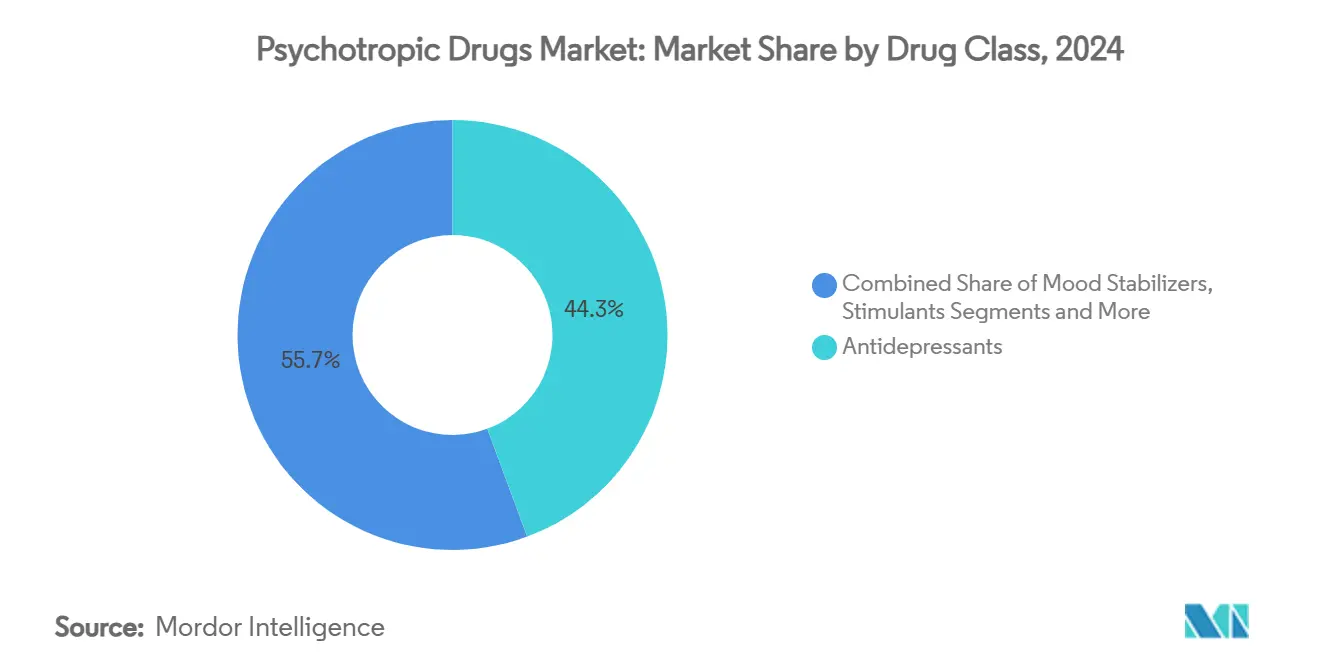

- Nach Wirkstoffklasse hielten Antidepressiva im Jahr 2024 einen Marktanteil von 44,34 % am Markt für Psychopharmaka. Stimulanzien werden bis 2030 voraussichtlich mit einer CAGR von 8,63 % wachsen – dem schnellsten Wachstum unter allen Wirkstoffklassen.

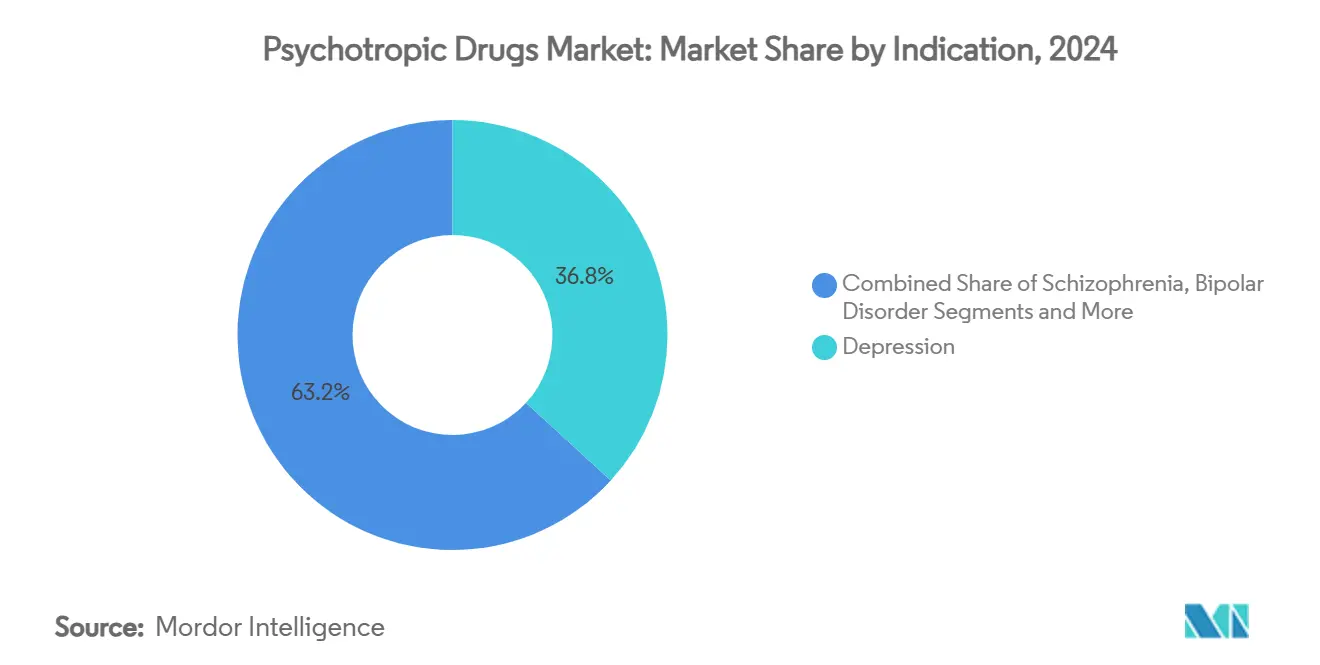

- Nach Indikation entfiel im Jahr 2024 ein Anteil von 36,83 % der Marktgröße für Psychopharmaka auf Depression, während ADHS-Medikamente bis 2030 voraussichtlich mit einer CAGR von 8,26 % wachsen werden.

- Nach Vertriebskanal entfielen im Jahr 2024 52,37 % des Umsatzes auf Krankenhausapotheken, während Online-Apotheken bis 2030 voraussichtlich mit einer CAGR von 9,47 % expandieren werden.

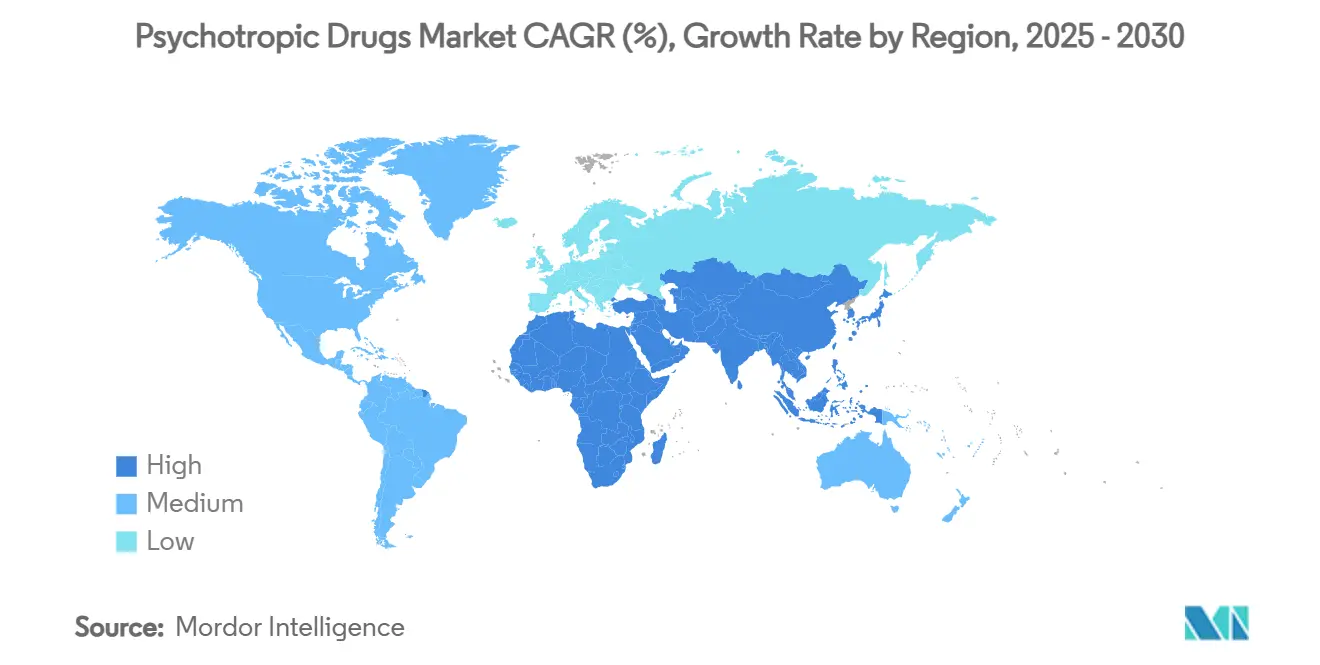

- Nordamerika entfiel im Jahr 2024 auf 39,54 % des globalen Umsatzes; der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 7,81 % über den Prognosezeitraum.

Globale Trends und Erkenntnisse im Markt für Psychopharmaka

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Altersbedingter Anstieg von Stimmungsstörungen | +1.2% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende SSRI-Verschreibungen in der Primärversorgung | +0.8% | Global, mit höchster Durchdringung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsender digitaler Diagnosetrichter für psychische Gesundheit | +0.9% | Nordamerika und EU führend, asiatisch-pazifischer Raum aufholend | Kurzfristig (≤ 2 Jahre) |

| Neuro-Innovation (NMDA-modulierende Wirkstoffe, Psychedelika) | +0.7% | Nordamerika und Australien als Vorreiter, EU folgend | Langfristig (≥ 4 Jahre) |

| Leistungsorientierte Krankenhausvergütung, die Erstattung an Depressionsscreening knüpft | +0.4% | Vereinigte Staaten vorrangig | Mittelfristig (2–4 Jahre) |

| Arbeitgeberfinanzierte Neuro-Wellness-Leistungen zur Förderung der Medikamentenadhärenz | +0.3% | Nordamerika und ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Altersbedingter Anstieg von Stimmungsstörungen

Geriatrische Bevölkerungsgruppen verzeichnen hohe Raten spät einsetzender Depressionen und Angststörungen, was Kliniker dazu zwingt, intensivierte pharmakologische Behandlungsregimes einzusetzen, die häufig Antidepressiva, Stimmungsstabilisatoren und kognitive Verstärker bei anhaltenden Symptomen kombinieren. Soziale Isolation, Multimorbidität und neurodegenerative Prozesse konvergieren, um eine langfristige Medikamentennutzung zu fördern, insbesondere in Medicare-finanzierten Systemen, in denen Vergütungsmodelle nun längere Behandlungsverläufe berücksichtigen. Mit steigender Lebenserwartung in einkommensstarken Volkswirtschaften sichert diese Kohorte eine dauerhafte Nachfragebasis für den Markt für Psychopharmaka. Aufkommende Biomarkerforschung unterstützt zudem eine proaktive Verschreibungspraxis, indem subklinische depressive Phänotypen identifiziert werden, wodurch der therapeutische Trichter erweitert wird.

Steigende SSRI-Verschreibungen in der Primärversorgung

Allgemeinmediziner leiten die Antidepressivatherapie mittlerweile in etwa zwei Dritteln der ostasiatischen Fälle ein, was auf ein gesteigertes Vertrauen in Antidepressiva der zweiten Generation und die betrieblichen Effizienzgewinne KI-gestützter Entscheidungshilfen zurückzuführen ist. Diese Dezentralisierung verkürzt Überweisungszeiten, fördert die Therapietreue und normalisiert die Behandlung psychischer Erkrankungen im Rahmen ganzheitlicher Primärversorgungskontakte. Obwohl die diagnostische Kompetenz zunimmt, werden komplexe oder therapieresistente Fälle häufig an psychiatrische Spezialisten zurückverwiesen, was eine mehrschichtige Nachfrage entlang des Versorgungskontinuums erzeugt. Pharmaunternehmen richten daher ihr Marketing verstärkt auf Primärversorgungskanäle aus und investieren in Begleit-Apps, die die Dosistitration und Überwachung erleichtern.

Wachsender digitaler Diagnosetrichter für psychische Gesundheit

Telemedizinplattformen, Mitarbeiter-Wellness-Portale und Verbraucher-Apps nutzen die Verarbeitung natürlicher Sprache, um Millionen von Menschen auf Depression, PTBS und Angststörungen zu screenen, und übertreffen dabei häufig traditionelle Fragebögen in der Praxis hinsichtlich Sensitivität und Reichweite.[2]Michael Darden et al., "Kosteneffektivität automatisierter digitaler kognitiver Verhaltenstherapie bei generalisierter Angststörung," plos.org Eine frühere Erkennung verbessert die Ergebnisse und erhöht die kumulativen medikamentös behandelten Jahre pro Patient, insbesondere in ländlichen oder unterversorgten Regionen, in denen psychiatrische Kapazitäten nach wie vor knapp sind. Kosteneffektivitätsstudien zeigen, dass automatisierte kognitive Verhaltenstherapie einen monetären Nettonutzen von über 1.800 USD für Kostenträger erzielt, was die wirtschaftliche Grundlage für vorgelagerte Screeningprogramme stärkt. Für den Markt für Psychopharmaka fungiert der digitale Trichter als Volumenbeschleuniger, ohne etablierte Verschreibungskanäle zu kannibalisieren.

Neuro-Innovation: NMDA-Modulatoren und Psychedelika

Ketamin, Esketamin und Prüfsubstanzen wie Psilocybin führen schnell wirkende Mechanismen ein, die Neuroplastizitätsdefizite bei therapieresistenter Depression und Schizophrenie adressieren.[3]Uriel Heresco-Levy und Bernard Lerer, "Synergistische Behandlung mit Psychedelika und NMDA-Rezeptor-Modulatoren bei neuropsychiatrischen Störungen," nature.com Regulierungsbehörden signalisieren Aufgeschlossenheit: China ließ Esketamin-Nasenspray im Jahr 2023 unter kontrollierten Anwendungsprotokollen zu, während die US-amerikanische Arzneimittelbehörde FDA die MDMA-gestützte Therapie bei PTBS in die Prioritätsprüfung aufgenommen hat. Kapitalflüsse folgen der Wissenschaft; Compass Pathways und MindMed haben jeweils neue Finanzierungsrunden von über 200 Millionen USD aufgenommen, um Phase-III-Programme zu finanzieren. Diese Pipelines versprechen einen deutlichen Wirksamkeitssprung und potenziell Premiumpreise, was das obere Ende des Marktes für Psychopharmaka erweitert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdruck durch Patentablauf bei umsatzstarken Antidepressiva | -0.9% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strenge Verschreibungspflicht und REMS-Programme für Psychopharmaka | -0.6% | Vereinigte Staaten vorrangig, Ausbreitung auf andere Märkte | Mittelfristig (2–4 Jahre) |

| Risiko von Sammelklagen aufgrund unerwünschter Ereignisse | -0.4% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Algorithmische Kürzungen bei der Vorabgenehmigung durch US-amerikanische Kostenträger | -0.7% | Vereinigte Staaten, mit ähnlichen Trends in anderen entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck durch Patentablauf bei umsatzstarken Antidepressiva

Patentabläufe für führende Antidepressiva setzen Milliarden an Umsatz dem Generikawettbewerb aus, wobei Stelara und Entresto zu den hochkarätigen Verlusten im Jahr 2025 zählen. Generika-Substitutionspflichten in OECD-Märkten verstärken die Auswirkungen, komprimieren die Preise und zwingen Originalhersteller, auf neuartige Formulierungen umzuschwenken oder defensive Lebenszyklusstrategien zu verfolgen. Kurzfristige Umsatzrückgänge können Forschungs- und Entwicklungsbudgets belasten, obwohl die Dringlichkeit, verlorene Einnahmen zu ersetzen, häufig Investitionen in neuropsychiatrische Wirkstoffe der nächsten Generation beschleunigt.

Strenge Verschreibungspflicht und REMS-Programme für Psychopharmaka

Die Einstufung neuer Moleküle in restriktive Verschreibungskategorien, wie bei der Einstufung von Zuranolone in Schedule IV zu beobachten, erhöht den bürokratischen Aufwand für Verschreiber und verlangsamt die Marktdurchdringung. REMS-Programme fügen obligatorische Schulungs- und Überwachungskosten hinzu, die kleine Gemeinschaftspraxen nur schwer absorbieren können. Obwohl diese Schutzmaßnahmen Missbrauch eindämmen, beeinträchtigen sie die Geschwindigkeit der Patientenversorgung und können Innovatoren davon abhalten, Verbindungen mit wahrgenommenem Missbrauchspotenzial zu entwickeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Stimulanzien gewinnen an Dynamik bei anhaltender Führungsposition der Antidepressiva

Antidepressiva behielten im Jahr 2024 einen Umsatzanteil von 44,34 % dank breiter Indikationen und fest verankerter Nutzung in der Primärversorgung und festigten damit ihre Rolle als Anker des Marktes für Psychopharmaka. Stimulanzien verzeichneten jedoch die schnellste Wachstumsdynamik mit einer CAGR von 8,63 % bis 2030, da die Anerkennung von ADHS bei Erwachsenen in Europa zunahm, wo der Arzneimittelverbrauch die Prognosen vor der COVID-19-Pandemie in 26 Ländern um 16,4 % übertraf. Antipsychotika erleben eine Mechanismus-Renaissance – der muskarinische Agonist Xanomelin-Trospium bietet metabolisch schonende Vorteile, die die Therapietreue bei Schizophreniepatienten verbessern könnten. Anxiolytika sehen sich mit strengeren Benzodiazepinvorschriften konfrontiert, während Stimmungsstabilisatoren von einer stetigen Nachfrage infolge breiterer bipolarer Diagnosekriterien profitieren. Kognitive Verstärker befinden sich noch in einem frühen Stadium, sind jedoch attraktiv, insbesondere da Arbeitgeber produktivitätssteigernde Leistungen abwägen.

Das Wachstum bei Stimulanzien wird durch den Nachholbedarf im Gesundheitswesen nach der Pandemie, telemedizinische Bewertungen und liberalere Verschreibungsrichtlinien für Erwachsene, die 2024 in Kraft traten, getragen. Europäische Regulierungsbehörden erlauben nun Retardformulierungen mit geringerem Missbrauchsrisiko, was Berufstätige mittleren Alters anzieht, die symptomatische Linderung suchen. Pharmaunternehmen reagieren mit Einmal-täglich-Verabreichungssystemen, die die Compliance verbessern und die Marktanteilsgewinne der Wirkstoffklasse im Markt für Psychopharmaka stärken. Unterdessen diversifizieren sich Antidepressiva-Portfolios: Dreifach-Wiederaufnahmehemmer und schnell wirkende Verbindungen treten in die späte Entwicklungsphase ein und könnten den Marktanteilsverlust aufhalten, sobald generische SSRIs die Formulare sättigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Indikation: ADHS-Beschleunigung beginnt, Depression herauszufordern

Mit einem Anteil von 36,83 % am Umsatz im Jahr 2024 bleibt Depression die grundlegende Indikation, doch ADHS-Verschreibungen steigen stark an – allein in England wurde nach der Pandemie ein jährlicher Anstieg von 18 % gemeldet. Diagnoseprotokolle für Erwachsene und arbeitgebergeführte Screenings erweitern die Anspruchsberechtigung und steigern den Beitrag von ADHS zum Markt für Psychopharmaka. Die Aufnahme bei Schizophrenie verzeichnet ein einstelliges Wachstum, unterstützt durch lang wirkende Injektionspräparate, während das Wachstum bei bipolarer Störung einer verbesserten Erkennung gemischter Episoden folgt. Angststörungen profitieren von digitalen Selbstbewertungstools, die eine frühere pharmakologische Intervention und Cross-Selling-Möglichkeiten mit kognitiven Verhaltenstherapie-Apps fördern. Neurodegeneration-bedingte psychiatrische Symptome gewinnen klinische Aufmerksamkeit, insbesondere Agitation bei der Alzheimer-Krankheit, was den Pipeline-Fokus auf serotonerge Modulatoren und für ältere Menschen optimierte Antipsychotika lenkt.

Die ADHS-Dynamik treibt Stimulanzien-Innovationen voran – Prodrugs mit gleichmäßigerer Pharmakokinetik und nicht-stimulierende Alternativen treten in Phase II ein. Die Dominanz der Depression hält aufgrund hoher Basisprävalenz an, doch ihr Wachstumstempo verlangsamt sich, da Generika inkrementelle Volumina übernehmen. Die Diversifizierung der Indikationen hilft Herstellern daher, sich gegen Umsatzkompression abzusichern und das Gesamtwachstum des Marktes für Psychopharmaka im mittleren einstelligen Bereich zu verankern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Abgabe auf dem Vormarsch

Krankenhausapotheken erfassten im Jahr 2024 52,37 % des Umsatzes aufgrund der Stärke der Akutversorgung und der Protokolle zur Abgabe kontrollierter Substanzen. Online-Apotheken expandieren jedoch mit einer CAGR von 9,47 %, gestützt durch den Komfort der Telemedizin und dauerhafte Veränderungen im Verbraucherverhalten. Die Nutzung von Telekonsultationen stieg von 11 % im Jahr 2019 auf 46 % bis 2021 und normalisierte die Einlösung von Fernverschreibungen. Spezialkliniken gewinnen Marktanteile, indem sie Verschreibung, Therapie und Überwachung bündeln, insbesondere bei therapieresistenter Depression, bei der die Esketamin-Verabreichung eine beobachtete Dosierung erfordert. Einzelhandelsapotheken behalten zwar Walk-in-Volumina, sehen sich jedoch mit sinkenden Margen konfrontiert, da die Direktlieferung an Patienten im Markt für Psychopharmaka an Bedeutung gewinnt.

Vorschriften für kontrollierte Substanzen schaffen eine zweigeteilte Kanallandschaft – die Online-Abgabe bleibt für Stimulanzien der Schedule II oder Esketamin der Schedule III eingeschränkt und lenkt diese Verschreibungen in Richtung Krankenhaus- oder Spezialklinikumgebungen. Dennoch ermöglichen regulatorische Sandboxen in ausgewählten US-Bundesstaaten Pilot-E-Apothekenprogramme mit biometrischer Identitätsverifizierung, was auf eine mögliche künftige Liberalisierung hindeutet. Hersteller investieren daher in Omnichannel-Vertriebsstrategien, die die Compliance wahren und gleichzeitig den Verbrauchererwartungen an die Lieferung bis zur Haustür gerecht werden.

Geografische Analyse

Nordamerika führte im Jahr 2024 mit einem Umsatzanteil von 39,54 %, angetrieben durch umfassenden Versicherungsschutz, reichlich vorhandene Spezialistenkapazitäten und die rasche Einführung neuartiger Wirkstoffe wie Esketamin. Die Umstellung der Vereinigten Staaten auf wertorientierte Vergütungsmodelle belohnt Krankenhäuser für Screening und frühzeitige pharmakologische Intervention und festigt die Dominanz im Markt für Psychopharmaka. Kanadas Sonderzugangsprogramm genehmigte eine begrenzte Psilocybin-Therapie und unterstreicht damit die tolerante Haltung der Region gegenüber psychedelischen Innovationen.

Europa folgt als reifer, aber langsamer wachsender Markt, in dem harmonisierte Rahmenbedingungen der Europäischen Arzneimittel-Agentur Zulassungen vereinfachen, die Generikadurchdringung jedoch das Umsatzwachstum begrenzt. Der ADHS-Nachholbedarf des Kontinents – hervorgehoben durch einen um 16,4 % über den Prognosen liegenden Stimulanzienverbrauch – unterstützt das anhaltende Volumenwachstum. Zentralisierte Ausschreibungen in Skandinavien und Preis-Volumen-Vereinbarungen in Frankreich fördern vorhersehbare Aufnahmemuster und sichern den Marktanteil für Psychopharmaka für etablierte Moleküle, während Kostenträgern Preisverhandlungsspielraum geboten wird.

Der asiatisch-pazifische Raum ist mit einer CAGR von 7,81 % auf das schnellste Wachstum ausgerichtet. Chinas bedingte Zulassung von Esketamin unter Kategorie-I-Bedingungen veranschaulicht die Balance zwischen Zugang und Missbrauchsschutz. Japan konzentriert sich auf die Reduzierung von Benzodiazepinverschreibungen und lenkt Verschreiber indirekt zu neueren Anxiolytika. Schwellenländer in Südostasien treiben Agenden zur universellen Krankenversicherung voran, die zunehmend Psychopharmaka erstatten, obwohl die Erschwinglichkeit eine Hürde bleibt. Regionale Verschreibungsmuster variieren: Polypharmazie ist in Ostasien häufiger, während Australien beim Pro-Kopf-Antidepressivaverbrauch führt.

Wettbewerbslandschaft

Der Markt für Psychopharmaka weist eine moderate Konsolidierung auf. Johnson & Johnsons Übernahme von Intra-Cellular Therapies stärkte sein Franchise für bipolare Depression und Schizophrenie und verdeutlicht die Rückkehr der großen Pharmaunternehmen in die Neurologie. Otsuka nutzt digitale Therapeutika und kombiniert Abilify MyCite mit Adhärenz-Tracking-Sensoren. Pfizer verfügt über eine breite Neurowissenschafts-Pipeline, sieht sich jedoch durch generisches Lyrica und Effexor XR mit Erosion konfrontiert. Biotechunternehmen wie Compass Pathways, MindMed und Atai Life Sciences verfolgen serotonerge Psychedelika mit groß angelegten Phase-III-Studien und setzen auf Orphan-Drug- oder Durchbruchstherapie-Bezeichnungen, um die Zulassung zu beschleunigen.

Zu den strategischen Prioritäten gehören Mechanismusdiversifizierung, Retardformulierungen und die Generierung von Real-World-Evidence zur Befriedigung der Kostenträger. Litigationsrisiken fördern eine konservative Kennzeichnung, während REMS-Verpflichtungen größere etablierte Unternehmen begünstigen, die Compliance-Programme finanzieren können. Marktneueinsteiger versuchen sich durch digitale Supportdienste zu differenzieren, beispielsweise durch KI-gesteuerte Apps zur Überwachung von Nebenwirkungen, die Pharmakovigilanz-Datensätze speisen.

Innovationspipelines konzentrieren sich auf therapieresistente Depression, Negativsymptom-Schizophrenie und Alzheimer-Agitation. NMDA-Modulatoren wie REL-1017 und muskarinische Agonisten sind typische Investitionen, die auf einen First-in-Class-Status abzielen und ein Premiumpreispotenzial aufweisen. Generikahersteller bleiben aktiv: Teva und Sandoz erweitern ihre Portfoliobreite und zielen auf Moleküle nach dem Patentablauf im Jahr 2025 ab. Insgesamt koexistiert therapeutische Neuheit mit Preisdruck und schafft ein dynamisches Gleichgewicht, das ein mittleres einstelliges Wachstum für den Markt für Psychopharmaka aufrechterhält.

Marktführer in der Branche für Psychopharmaka

Pfizer

Eli Lilly and Company

Johnson & Johnson

Otsuka Holdings

AstraZeneca

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Johnson & Johnson schloss den Kauf von Intra-Cellular Therapies für 14,6 Milliarden USD ab und fügte Lumateperone (CAPLYTA) seinem Portfolio hinzu, was ein tieferes Engagement in der Neuropsychiatrie signalisiert.

- Januar 2025: Die FDA genehmigte einen ergänzenden NDA für SPRAVATO (Esketamin) als erste Monotherapie für Erwachsene mit schwerer depressiver Störung, die auf zwei orale Antidepressiva nicht angesprochen haben.

- Juli 2024: Lundbeck beendete seine 17-jährige Partnerschaft mit Takeda bei Trintellix und wechselte zu einer Lizenzgebührenvereinbarung, um Ressourcen für REXULTI zu priorisieren, dessen Patentschutz bis 2029 läuft.

Berichtsumfang des globalen Marktes für Psychopharmaka

| Antidepressiva |

| Antipsychotika |

| Anxiolytika und Hypnotika |

| Stimmungsstabilisatoren |

| Stimulanzien |

| Kognitive Verstärker und Nootropika |

| Sonstige Psychopharmaka |

| Depression |

| Schizophrenie |

| Bipolare Störung |

| Angststörungen |

| ADHS |

| Neurodegeneration-bedingte psychiatrische Symptome |

| Sonstige Indikationen (PTBS, Zwangsstörung usw.) |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Spezialkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Antidepressiva | |

| Antipsychotika | ||

| Anxiolytika und Hypnotika | ||

| Stimmungsstabilisatoren | ||

| Stimulanzien | ||

| Kognitive Verstärker und Nootropika | ||

| Sonstige Psychopharmaka | ||

| Nach Indikation | Depression | |

| Schizophrenie | ||

| Bipolare Störung | ||

| Angststörungen | ||

| ADHS | ||

| Neurodegeneration-bedingte psychiatrische Symptome | ||

| Sonstige Indikationen (PTBS, Zwangsstörung usw.) | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Spezialkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt für Psychopharmaka im Jahr 2025?

Er erzielte im Jahr 2025 einen Umsatz von 23,46 Milliarden USD.

Welche CAGR wird für den Umsatz mit Psychopharmaka bis 2030 prognostiziert?

Der Gesamtumsatz wird voraussichtlich mit einer CAGR von 5,56 % wachsen und bis 2030 30,75 Milliarden USD erreichen.

Welche Wirkstoffklasse wird bis 2030 am schnellsten wachsen?

Stimulanzien führen mit einer prognostizierten CAGR von 8,63 %, angetrieben durch eine breitere ADHS-Diagnose bei Erwachsenen und telemedizinische Verschreibungen.

Welche Region weist die höchsten Wachstumsaussichten auf?

Der asiatisch-pazifische Raum ist auf eine CAGR von 7,81 % ausgerichtet, unterstützt durch den Ausbau des Gesundheitszugangs und das Bewusstsein für psychische Gesundheit.

Wie beeinflussen Online-Apotheken die Abgabe von Psychopharmaka?

Online-Kanäle werden voraussichtlich jährlich um 9,47 % wachsen, da die Telemedizin die Einlösung von Fernverschreibungen normalisiert.

Welcher Innovationstrend verändert die Behandlung therapieresistenter Depression?

Schnell wirkende NMDA-Modulatoren und psychedelisch gestützte Therapien durchlaufen Studien in späten Phasen und bieten neuartige Wirkmechanismen sowie Premiumpreismöglichkeiten.

Seite zuletzt aktualisiert am: