Marktgröße und Marktanteil für von Ärzten abgegebene Kosmetika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

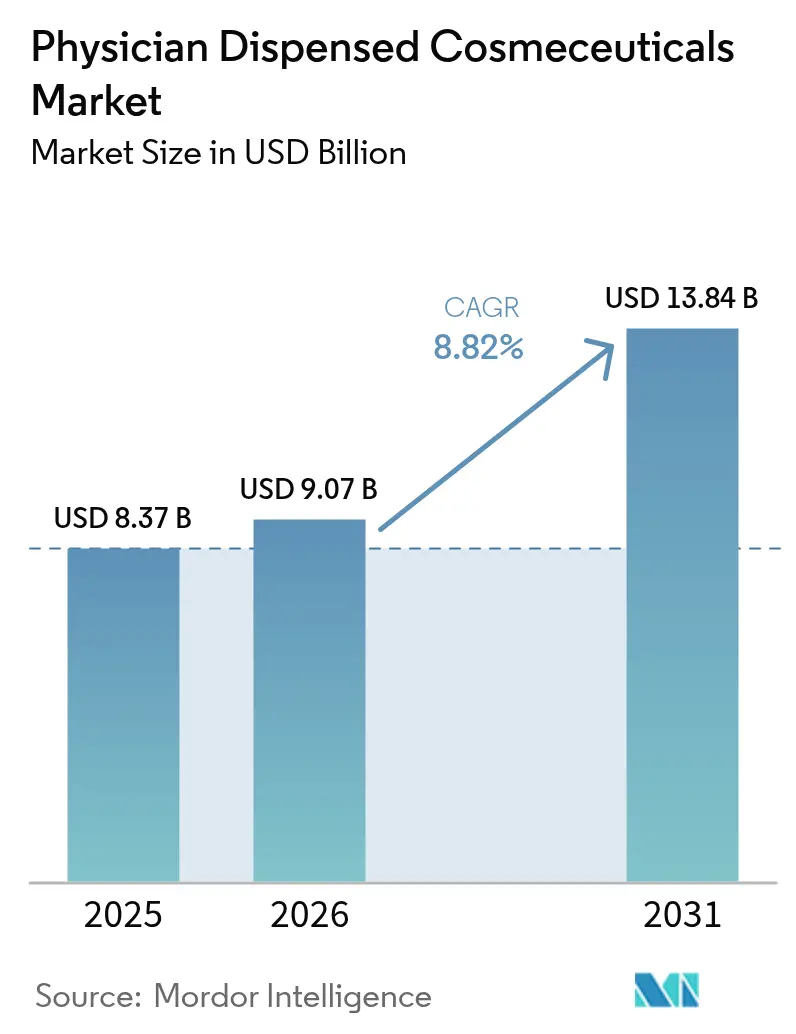

| Marktgröße (2026) | 9.07 Milliarden US-Dollar |

| Marktgröße (2031) | 13.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für von Ärzten abgegebene Kosmetika von Mordor Intelligence

Die Marktgröße für von Ärzten abgegebene Kosmetika wird voraussichtlich von USD 8,37 Milliarden im Jahr 2025 auf USD 9,07 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 8,82 % über 2026–2031 USD 13,84 Milliarden erreichen.

Die gestiegene Nachfrage nach klinisch validierten Hautpflegeprodukten, der rasche Aufstieg von Teledermatologie-Plattformen und die klinikbasierte Premiumisierung stärken die Preissetzungsmacht des Vertriebskanals. Dermatologen, Ästhetikmediziner und medizinische Spas nutzen integrierte Service-und-Produkt-Modelle, die Beratungszeit monetarisieren und Protokolle während desselben Besuchs abgeben. Nordamerikanische Praxen setzen KI-gestützte Diagnosewerkzeuge ein, um mehr Beratungen in Käufe umzuwandeln, während Kliniken im asiatisch-pazifischen Raum mit steigendem verfügbaren Einkommen rasch skalieren. Die Wettbewerbsdynamik verschärft sich, da Pharmaunternehmen, Prestige-Schönheitshäuser und digitale Gesundheits-Start-ups auf den Kanal konvergieren.

Wichtigste Erkenntnisse des Berichts

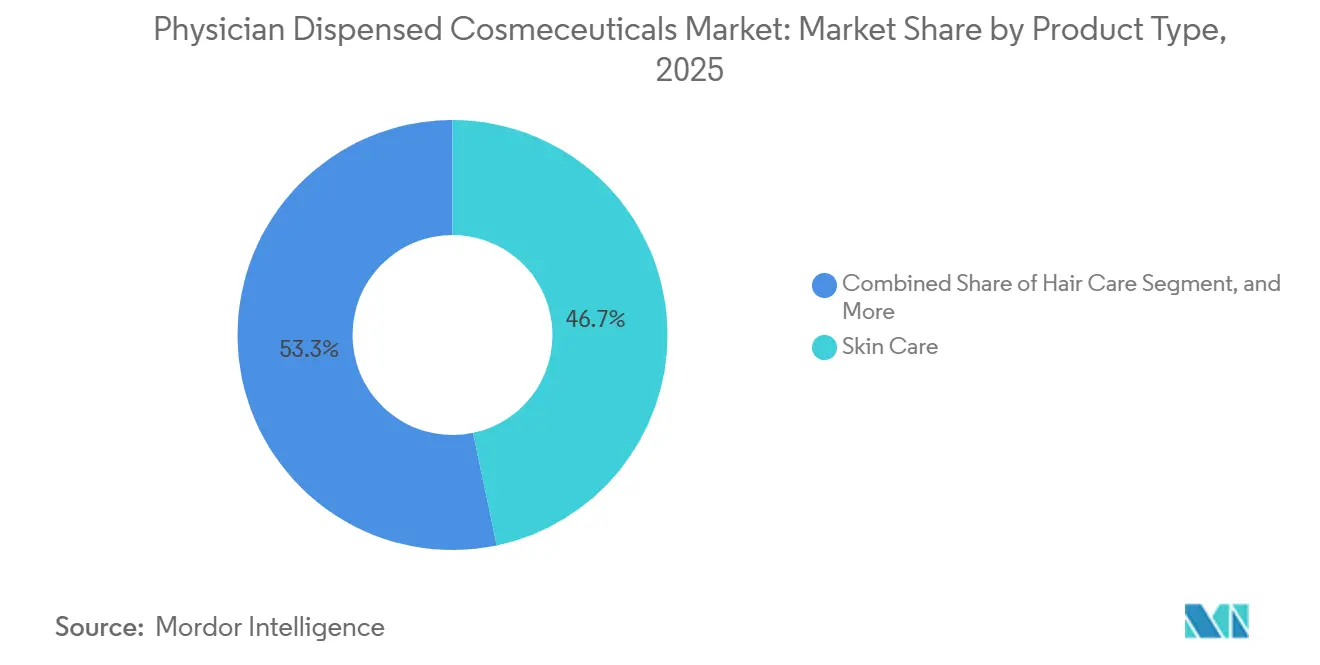

- Nach Produkttyp führte Hautpflege mit einem Marktanteil von 46,71 % am Markt für von Ärzten abgegebene Kosmetika im Jahr 2025, und Haarpflege wird bis 2031 mit einem CAGR von 9,06 % wachsen.

- Nach Hautanliegen entfiel auf Anti-Aging ein Anteil von 37,29 % an der Marktgröße für von Ärzten abgegebene Kosmetika im Jahr 2025, während Akne und seborrhoische Erkrankungen bis 2031 mit einem CAGR von 10,63 % voranschreiten.

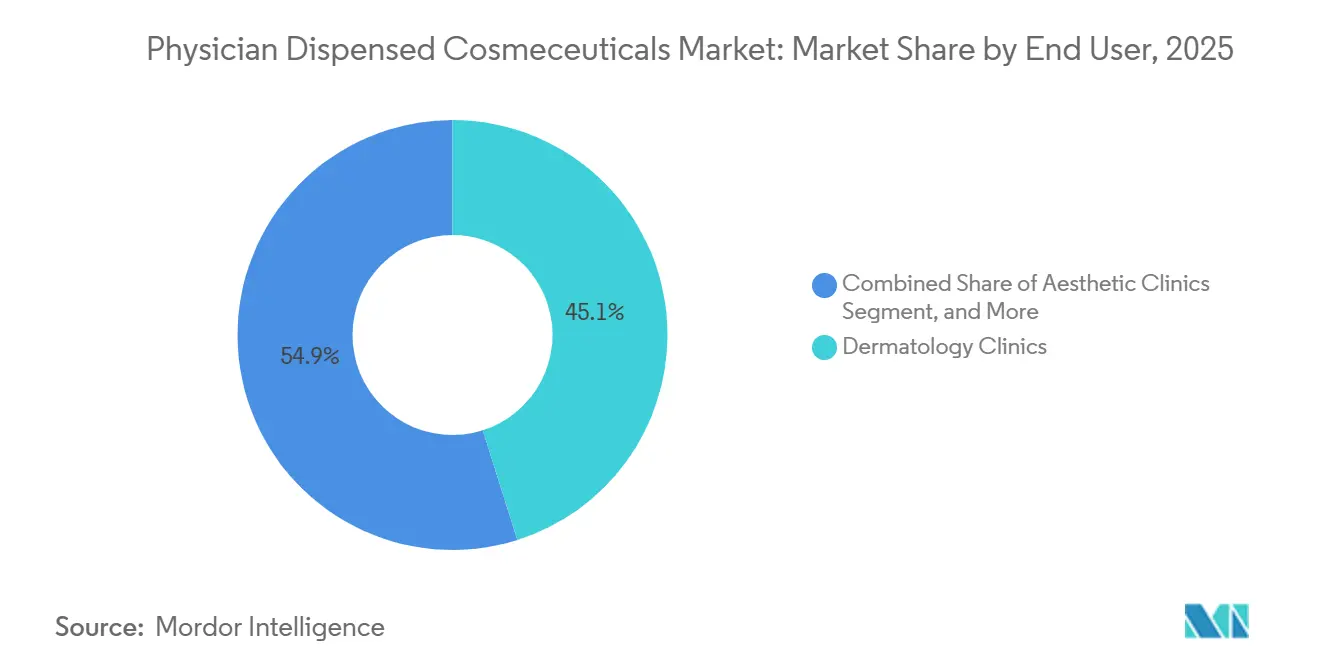

- Nach Endnutzer hielten Dermatologiekliniken im Jahr 2025 einen Marktanteil von 45,12 % am Markt für von Ärzten abgegebene Kosmetika; Ästhetikkliniken verzeichnen den höchsten prognostizierten CAGR von 11,18 % bis 2031.

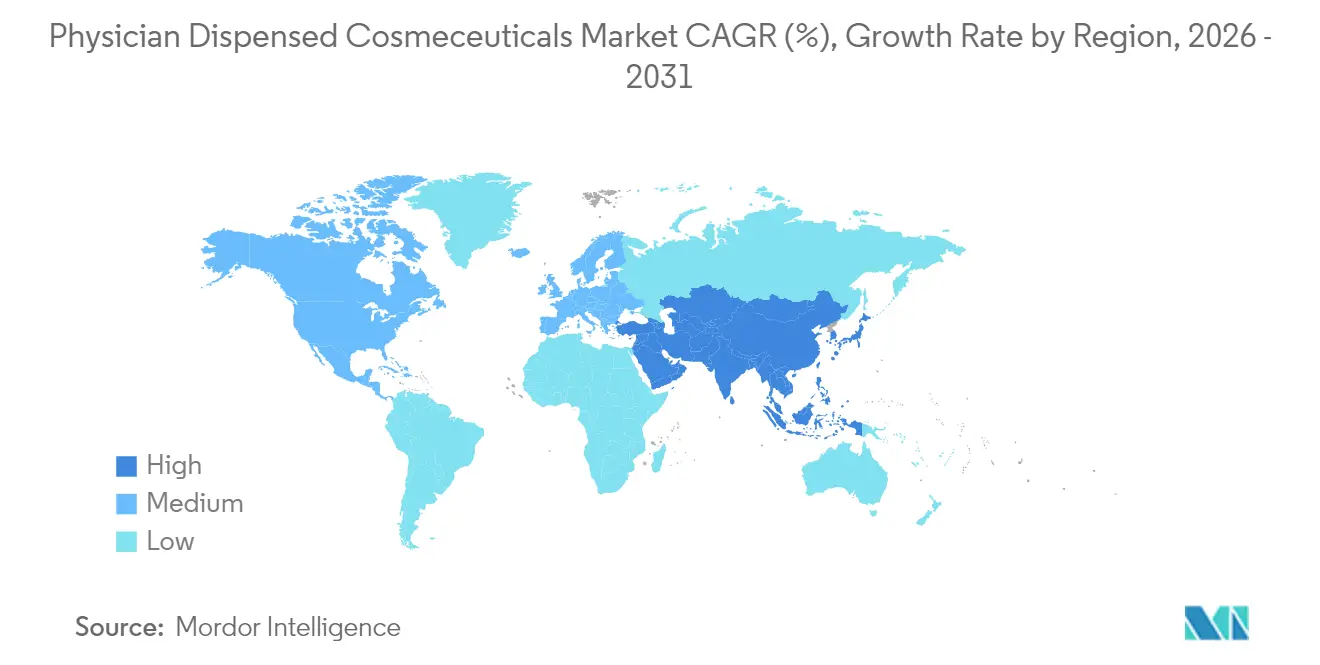

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,91 %, und der asiatisch-pazifische Raum wird zwischen 2026 und 2031 voraussichtlich einen CAGR von 9,63 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für von Ärzten abgegebene Kosmetika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung treibt die Nachfrage nach Anti-Aging-Hautpflegeprodukten in ärztlicher Qualität an | +1.8% | Global, Höhepunkt in Nordamerika, Westeuropa, Japan | Langfristig (≥ 4 Jahre) |

| Weltweite Expansion von Dermatologie- und Ästhetikkliniken | +1.5% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nahen Osten & Lateinamerika | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen und Premiumisierung in aufstrebenden Volkswirtschaften | +1.2% | Asiatisch-pazifischer Raum, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Präferenz für klinisch validierte Formulierungen stärkt das Verbrauchervertrauen | +0.9% | Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Teledermatologie-Plattformen, die E-Rezepte mit Nachfüllungen in der Praxis bündeln | +0.8% | Nordamerika, Ausweitung auf EU & urbanen asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Diagnosegeräte in Kliniken steigern die Nutzungsraten von Kosmetika | +0.7% | Nordamerika, frühes EU & ausgewählter asiatisch- pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung treibt die Nachfrage nach Anti-Aging-Hautpflegeprodukten in ärztlicher Qualität an

Bis 2030 wird der Anteil der Weltbevölkerung im Alter von 60 Jahren und älter 21,5 % erreichen und damit eine beträchtliche Gruppe schaffen, die bereit ist, für klinisch belegte Anti-Aging-Maßnahmen zu zahlen.[1]Abteilung für wirtschaftliche und soziale Angelegenheiten der Vereinten Nationen, "Weltbevölkerungsalterung 2020 Highlights," un.org Japans Segment der „Arztkosmetika” wuchs im Geschäftsjahr 2022 um 11,8 % im Jahresvergleich auf JPY 121,2 Milliarden und unterstreicht die Nachfrage nach evidenzbasierten Formulierungen, die auf dermale Atrophie abzielen. Peptidtechnologien, die die Kollagensynthese hochregulieren, sind in ärztlichen Portfolios prominent vertreten; von Fachkollegen begutachtete Studien bestätigen die stimulierende Wirkung von Palmitoyl-Pentapeptid-4 auf extrazelluläre Matrixproteine. Galderma erweiterte seine Alastin-Linie im September 2025 nach China und verband TriHex-Peptidwissenschaft mit Dermatologenempfehlungen, um die Linie als chirurgische Alternative zu positionieren. Hersteller priorisieren Peptidsynthese, Wachstumsfaktorstabilisierung und neuartige Abgabesysteme, die Premium-Preispunkte innerhalb des Marktes für von Ärzten abgegebene Kosmetika rechtfertigen.

Expansion von Dermatologie- und Ästhetikkliniken weltweit

Die American Med Spa Association zählte im Jahr 2024 7.420 medizinische Spas in den USA, 28 % mehr als im Jahr 2019, und prognostiziert bis 2030 einen Umsatz von USD 47,7 Milliarden.[2]American Med Spa Association, "Statistiken der medizinischen Spa-Branche 2025," americanmedspa.org Merz Aesthetics Korea erwartet einen Jahresumsatz von KRW 300 Milliarden, mit einem Wachstum von 55 % von Mitte 2024 bis Mitte 2025, was den Klinikausbau in Seoul und Sekundärstädten widerspiegelt. Indien und China lockern die Anforderungen für Kliniklizenzierungen, während Brasiliens Eurofarma im März 2025 einen 60-prozentigen Anteil an Dermage erwarb, um die lokale Ärzte-Nachfrage zu erschließen. Mit der Zunahme von Kliniken generieren verfahrensbegleitende Hautpflegeverkäufe, insbesondere für die Barrierreparatur nach Laserbehandlungen, wiederkehrende Einnahmen und stärken die Entwicklung des Marktes für von Ärzten abgegebene Kosmetika.

Steigendes verfügbares Einkommen und Premiumisierung in aufstrebenden Volkswirtschaften

Die Dermokosmétik-Sparte von L'Oréal wuchs im Jahr 2024 in China um 16,4 % und bestätigt damit eine Verlagerung der Verbraucher hin zu klinischer Wirksamkeit gegenüber Massenprestige.[3]L'Oréal, "Universelles Registrierungsdokument 2024," loreal-finance.com Brasiliens Dermokosmetik-Umsatz erreichte im Jahr 2024 BRL 6,89 Milliarden, gestützt durch exklusive Kliniklinien in São Paulo und Rio de Janeiro. Medizintourismus-Zentren in Südostasien, angeführt von Bangkok und Singapur, setzen regionale Verbraucher ärztlichen Behandlungsregimen aus und beschleunigen die Premiumisierung. Das Ergebnis ist eine sinkende Preiselastizität, die eine 2- bis 3-fache Einzelhandelspreisgestaltung innerhalb des Marktes für von Ärzten abgegebene Kosmetika ermöglicht.

Teledermatologie-Plattformen, die E-Rezepte mit Nachfüllungen in der Praxis bündeln

Hims & Hers meldete für das dritte Quartal 2024 einen Umsatz von USD 401,6 Millionen, ein Plus von 77 %, durch die Online-Verschreibung von Finasterid und Tretinoin und den direkten Versand an Patienten. Curology und Amazon One Medical replizieren das Modell und beseitigen Barrieren für physische Konsultationen. Galdermas digitale Bildungsportale helfen Ärzten, E-Rezepte mit Nachfüllungen in der Klinik zu integrieren und den Lebenszeitwert zu erhalten. Erhaltungsregimen wie Retinoide und Peptidseren profitieren am meisten, da die automatisierte Nachlieferung die Compliance-Hürden im gesamten Markt für von Ärzten abgegebene Kosmetika senkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produkt- und Beratungskosten schränken den Zugang in einkommensschwächeren Segmenten ein | -0.6% | Global, akut in Südasien & ländlichem Lateinamerika | Mittelfristig (2–4 Jahre) |

| Potente rezeptfreie Dermokosmetika verdrängen den Arztkanal-Anteil | -0.5% | Nordamerika & Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten ästhetischen Dermatologen in wachstumsstarken Regionen | -0.4% | Asiatisch-pazifischer Raum & Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Anfälligkeit der Kühlkette für biologische Wirkstoffe | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produkt- und Beratungskosten schränken den Zugang in einkommensschwächeren Segmenten ein

Ärztliche UV-Schutzprodukte mit Lichtschutzfaktor werden zu einem Preis von nahezu USD 50 verkauft, während ein Klinikbesuch in einer indischen Stadt häufig USD 60 übersteigt, was Haushalte mit einem monatlichen Einkommen unter USD 500 belastet. Begrenzte Versicherungsdeckung verstärkt die Erschwinglichkeitslücken und hält die Durchdringung im ländlichen Brasilien und in Südostasien gering. Einige Hersteller führen abgestufte Linien ein – Premium in Kliniken und Varianten mit geringerer Wirkstoffkonzentration in Apotheken, um beide Preispunkte zu bedienen – dennoch ist der Markt für von Ärzten abgegebene Kosmetika stark auf wohlhabende Verbraucher ausgerichtet.

Potente rezeptfreie Dermokosmetika verdrängen den Arztkanal-Anteil

La Roche-Posay und CeraVe bestücken Drogerien mit Niacinamid- und Ceramid-Formulierungen, die sich klinischen Konzentrationen annähern. Die Dermokosmetik-Sparte von L'Oréal übertraf im Jahr 2024 die Unternehmensdurchschnitte und bewies, dass Einzelhandelsprodukte wissenschaftliche Glaubwürdigkeit ohne Rezepte vermitteln können. Dermatologen betonen nun höher dosierte Wirkstoffe, randomisierte Studien und Nischen nach Eingriffen, um die Differenzierung innerhalb des Marktes für von Ärzten abgegebene Kosmetika zu wahren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Haarpflege übertrifft Hautpflege

Hautpflege machte 46,71 % des Umsatzes im Jahr 2025 aus, verankert durch Retinoid-Seren und Barrierreparaturlinien nach Eingriffen. Haarpflege wird jedoch voraussichtlich das Wachstum mit einem CAGR von 9,06 % bis 2031 anführen. Der Markt für von Ärzten abgegebene Kosmetika im Bereich Haarpflege steht vor einer Expansion, da topisches Finasterid in kompoundierter Form die systemische Exposition reduziert und gut mit Telemedizin kombinierbar ist.

Direktverbraucher-Plattformen treiben Konversionen voran, indem sie Stigmatisierung abbauen und Nachfüllungen automatisch versenden. Unterdessen ist Hautpflege in Nordamerika gesättigt, wobei sich die Differenzierung auf eingriffsspezifische Anwendungen verlagert. Augenpflege ist zwar kleiner, erzielt jedoch hohe durchschnittliche Verkaufspreise, da Bimatoprost weiterhin verschreibungspflichtig ist. Injizierbare Neurotoxine und Füllstoffe stimulieren zwar keine Mitnahmeprodukte, regen jedoch den Verkauf von Genesungspaketen in der Praxis an und stärken Cross-Selling-Möglichkeiten im Markt für von Ärzten abgegebene Kosmetika.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Hautanliegen: Akne & seborrhoische Erkrankungen auf dem Vormarsch

Anti-Aging behielt im Jahr 2025 einen Anteil von 37,29 %, doch Akne & seborrhoische Erkrankungen werden bis 2031 voraussichtlich jährlich um 10,63 % wachsen. Steigende Tele-Akne-Konsultationen reduzieren die Patientenzurückhaltung, und Protokolle mit niedrig dosiertem Isotretinoin verbessern die Therapietreue. Der Marktanteil für Anti-Aging-Produkte im Markt für von Ärzten abgegebene Kosmetika bleibt robust, reift jedoch, während mikrobiomgesteuerte Akneprodukte neue Differenzierungsmöglichkeiten versprechen. Hyperpigmentierungsregimen florieren im asiatisch-pazifischen Raum, obwohl regulatorische Beschränkungen für Hydrochinon einige SKUs einschränken.

Nach Endnutzer: Ästhetikkliniken beschleunigen sich

Dermatologiekliniken machten 45,12 % des Umsatzes im Jahr 2025 aus, aber Ästhetikkliniken werden am schnellsten wachsen, mit einem CAGR von 11,18 %, indem sie Injektionen und Nachbehandlungsprodukte bündeln. Hoher Patientendurchsatz und Personalmodelle mit Krankenpflegepraktikern senken die Beratungskosten und erweitern die Marktreichweite. Krankenhauskanäle bleiben an die postoperative Genesung gebunden, während plastisch-chirurgische Zentren bei geringeren Volumina tätig sind, aber Premium-Ausgaben erzielen. Regulatorische Debatten über den Tätigkeitsbereich von Nicht-Ärzten werden den künftigen Kanalmix beeinflussen, dürften jedoch den Schwung des Marktes für von Ärzten abgegebene Kosmetika nicht bremsen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika machte 39,91 % des Umsatzes im Jahr 2025 aus, dank eines dichten Dermatologen-Netzwerks und eines ausgereiften medizinischen Spa-Ökosystems. Der asiatisch-pazifische Raum wird dennoch bis 2031 einen CAGR von 9,63 % verzeichnen. Südkoreas Ästhetikboom, Chinas regulatorische Vereinfachung und Indiens Expansion in Städte der zweiten Reihe untermauern diesen Anstieg. Japans Markt für Arztkosmetika stieg um 11,8 % im Jahresvergleich, und chinesische Kliniken der ersten Reihe integrieren Kosmetika-Theken in den Behandlungsablauf. Europa bleibt stabil, aber langsamer, da Erhaltungsregimen korrigierende Therapien überholen. GCC-Länder treiben die Nachfrage im Nahen Osten durch Medizintourismus an, während Brasilien die südamerikanischen Volumina dominiert.

Wettbewerbslandschaft

Moderate Fragmentierung kennzeichnet die Branche für von Ärzten abgegebene Kosmetika. Galdermas Börsengang im März 2024 finanziert sein vertikales Spiel von Injektionsmitteln bis zur Hautpflege und unterstützte Alastins China-Einführung im September 2025. L'Oréals 10-prozentiger Anteil an Galderma im August 2024 schafft Synergien zwischen pharmazeutischer Strenge und Beauty-Marketing. Merz Pharma investiert 18 % des Umsatzes in Forschung & Entwicklung; die FDA-Zulassung für XEOMINs Drei-Bereich-Behandlung im Juli 2024 erweitert seinen Neurotoxin-Vorsprung. Eurofarmas Dermage-Akquisition sichert eine lateinamerikanische Präsenz, während KI-Diagnostik, wie DermaSensor, klinische Erkenntnisse in Echtzeit-Produktempfehlungen umwandelt. Auch die Kühlketteninnovation schreitet voran; ein Artikel vom Dezember 2024 in Nature Communications über Perfluorkohlenstoffträger deutet auf einen Weg zur Peptidstabilität bei Raumtemperatur hin.

Digitale Disruptoren verschärfen den Wettbewerb. Hims & Hers skaliert asynchrone Verschreibungen und Direktlieferung, um Kliniken zu umgehen und sowohl Service- als auch Produktmargen zu erfassen. Curology folgt einem ähnlichen Ansatz, und Amazons One Medical fügt integrierte Primär-Dermatologiepflege hinzu. Etablierte Hersteller reagieren mit klinischen Studien, Ärztefortbildung und eingriffsbezogenen Produktlinien, um die Premium-Positionierung innerhalb des Marktes für von Ärzten abgegebene Kosmetika zu erhalten.

Marktführer für von Ärzten abgegebene Kosmetika

Merz Pharma

Obagi Cosmeceuticals LLC

SkinCeuticals International

Abbvie Inc (Allergan PLC)

Innovative Skincare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Allergan Aesthetics präsentierte das AA Signature-Programm und 11 neue Forschungsposter auf der AMWC 2025 und stärkte damit die datengestützte Behandlungsplanung für ärztlich überwachte Protokolle.

- Januar 2025: L'Oréal Groupe stellte auf der CES 2025 das tragbare Cell BioPrint vor, um Fünf-Minuten-Proteomik-Hautanalysen in Kliniken zu ermöglichen.

- August 2024: Kenvue brachte Neutrogena Collagen Bank mit Mikropeptid-Technologie für tiefere Kollagenunterstützung auf den Markt, die ausschließlich über US-amerikanische Dermatologiepraxen vermarktet wird.

Berichtsumfang des globalen Marktes für von Ärzten abgegebene Kosmetika

Gemäß dem Berichtsumfang beziehen sich von Ärzten abgegebene Kosmetika auf Produkte, die nur über ein medizinisch geführtes Unternehmen zugänglich sind und darauf ausgerichtet sind, tatsächliche biologische Wirkungen auf die Haut unterhalb des Stratum corneum zu erzeugen. Viele Ärzte, deren Praxen oder Fachgebiete die Hautgesundheit betreffen, entscheiden sich dafür, diese Kosmetika abzugeben oder sie speziell zu kompoundieren, um ihren Patienten verbesserte Ergebnisse zu bieten und ihre Resultate mit anderen Behandlungen zu optimieren.

Der Markt für von Ärzten abgegebene Kosmetika ist segmentiert nach Produkttyp (Hautpflege, Haarpflege, Augenpflege, Injizierbar/Parenteral), Hautanliegen (Anti-Aging, Hyperpigmentierung & Aufhellung, Akne & seborrhoische Erkrankungen, Haarausfall, Erholung nach Eingriffen), Endnutzer (Krankenhaus, Dermatologiekliniken, Ästhetikkliniken, Plastisch-chirurgische Zentren) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hautpflege |

| Haarpflege |

| Augenpflege |

| Injizierbar / Parenteral |

| Anti-Aging |

| Hyperpigmentierung & Aufhellung |

| Akne & seborrhoische Erkrankungen |

| Haarausfall |

| Erholung nach Eingriffen |

| Krankenhaus |

| Dermatologiekliniken |

| Ästhetikkliniken |

| Plastisch-chirurgische Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Hautpflege | |

| Haarpflege | ||

| Augenpflege | ||

| Injizierbar / Parenteral | ||

| Nach Hautanliegen / Anwendung | Anti-Aging | |

| Hyperpigmentierung & Aufhellung | ||

| Akne & seborrhoische Erkrankungen | ||

| Haarausfall | ||

| Erholung nach Eingriffen | ||

| Nach Endnutzer | Krankenhaus | |

| Dermatologiekliniken | ||

| Ästhetikkliniken | ||

| Plastisch-chirurgische Zentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für von Ärzten abgegebene Kosmetika bis 2031 sein?

Der Umsatz wird bis 2031 voraussichtlich USD 13,84 Milliarden bei einem CAGR von 8,82 % erreichen.

Welche Region wächst am schnellsten beim Verkauf von ärztlich begleiteten Kosmetika?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 9,63 % wachsen, getrieben durch steigende Klinikdichte und Einkommenswachstum.

Welcher Produkttyp gewinnt in Klinikkanälen an Dynamik?

Haarpflege zeigt die stärksten Aussichten mit einem CAGR von 9,06 %, angetrieben durch topische Finasterid- und Minoxidil-Formulierungen.

Welches Hautanliegen-Segment wird bis 2031 alle anderen übertreffen?

Behandlungen für Akne und seborrhoische Erkrankungen werden voraussichtlich jährlich um 10,63 % wachsen, den höchsten Wert unter allen Anliegen.

Was treibt Arztpraxen dazu an, Teledermatologie-Handelsmodelle zu übernehmen?

Die Bündelung von E-Rezepten mit automatisierten Nachfüllungen steigert den Lebenszeitwert der Patienten und reduziert Reibungsverluste bei Folgekäufen.

Seite zuletzt aktualisiert am: