Marktgröße und Marktanteil für Inkretinbasierte Arzneimittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

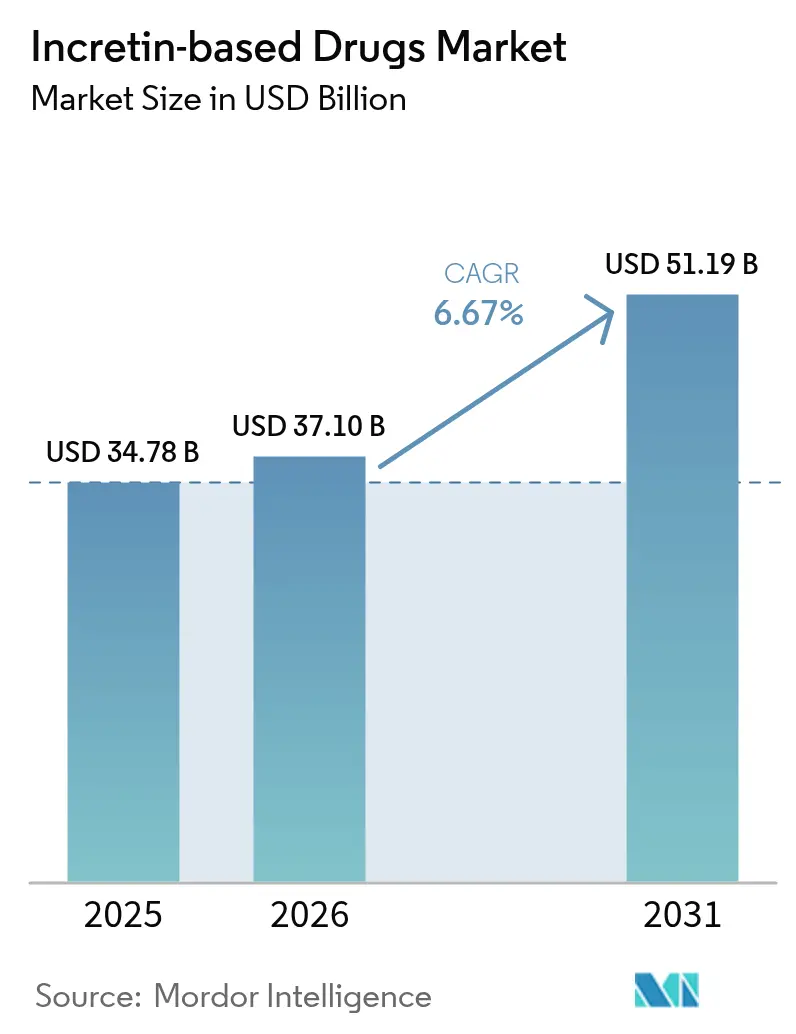

| Marktgröße (2026) | 37.1 Milliarden US-Dollar |

| Marktgröße (2031) | 51.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Inkretinbasierte Arzneimittel von Mordor Intelligence

Die Marktgröße für Inkretinbasierte Arzneimittel wird voraussichtlich von 34,78 Milliarden USD im Jahr 2025 auf 37,10 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 51,19 Milliarden USD bei einer CAGR von 6,67 % über den Zeitraum 2026–2031 erreichen. Das aktuelle Wachstum wird durch rasche Zulassungserweiterungen für Adipositas- und kardiometabolische Indikationen, die zügige Einführung von Wirkmechanismen mit dualem Ansatz sowie Rekordinvestitionen in die Fertigung angetrieben, die darauf abzielen, die Versorgungsengpässe zu beseitigen, die den Umsatz im Jahr 2024 eingeschränkt haben. Konvergierende klinische Belege, die eine Gewichtsverlusteffektivität von 20 %–25 % belegen, haben die Unterstützung durch Ärzte verbreitert und die Aufnahme in Leitlinien für eine frühzeitigere Intervention beschleunigt, während orale Formulierungen die mit Injektionen verbundenen Adhärenzbarrieren beseitigen. Die parallele Skalierung der Wirkstoffproduktion (API) in Indien und China senkt die Produktionskosten und ermöglicht abgestufte Preisstrategien für preissensitive Regionen. Der Markt für Inkretinbasierte Arzneimittel konkurriert nun direkt mit lipidsenkenden Therapien im Bereich des kardiometabolischen Krankheitsmanagements, was auf eine mittelfristige Verschiebung hin zu kombinierten Präventionsregimen hinweist.

Wesentliche Erkenntnisse des Berichts

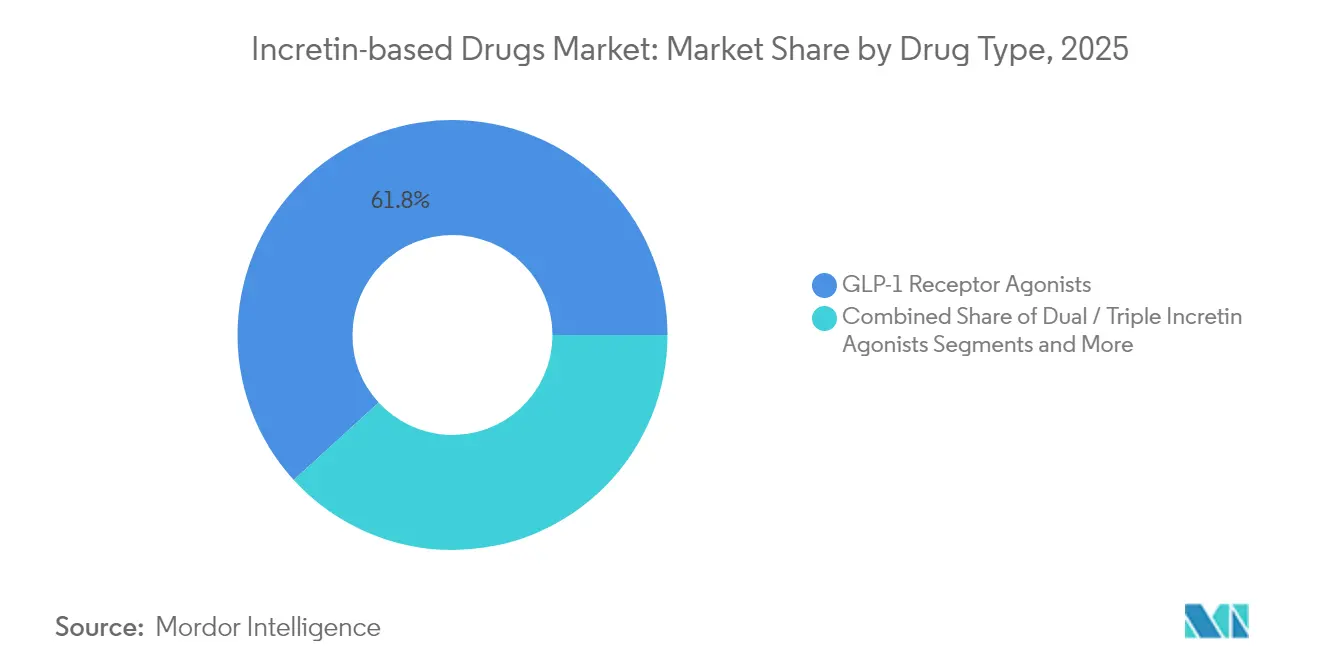

- Nach Arzneimitteltyp führten GLP-1-Rezeptoragonisten mit einem Marktanteil von 61,78 % am Markt für Inkretinbasierte Arzneimittel im Jahr 2025; duale/triple Inkretin-Agonisten verzeichnen das schnellste Wachstum mit einer CAGR von 6,85 % bis 2031.

- Nach Verabreichungsweg entfielen auf injizierbare Formulierungen 77,85 % der Marktgröße für Inkretinbasierte Arzneimittel im Jahr 2025, während die orale Verabreichung bis 2031 voraussichtlich mit einer CAGR von 7,01 % wachsen wird.

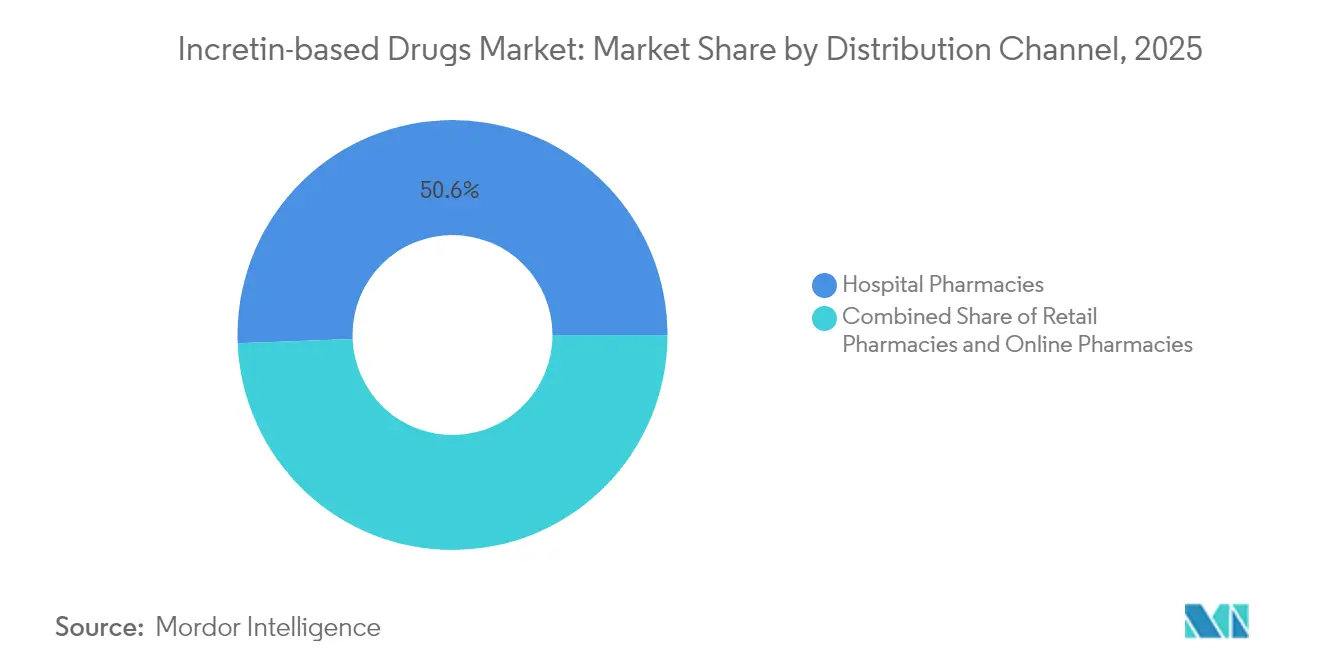

- Nach Vertriebskanal erzielten Krankenhausapotheken 2025 einen Umsatzanteil von 50,62 %; Online-/Spezialapotheken wachsen mit einer CAGR von 7,55 % bis 2031.

- Nach Primärindikation entfielen auf Typ-2-Diabetes 42,35 % der Marktgröße für Inkretinbasierte Arzneimittel im Jahr 2025, während Adipositas/Gewichtsmanagement mit einer CAGR von 7,68 % bis 2031 wächst.

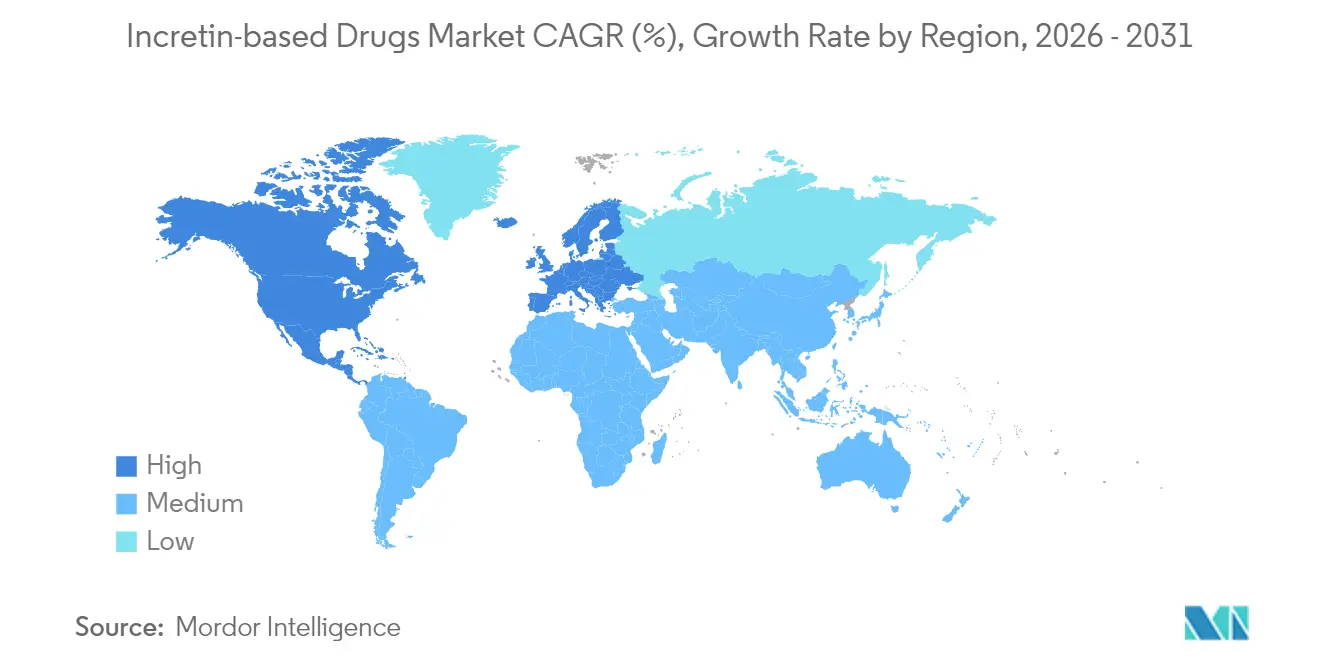

- Nordamerika hielt 2025 einen Marktanteil von 43,10 % am Markt für Inkretinbasierte Arzneimittel; Asien-Pazifik verzeichnet mit 7,98 % die höchste regionale CAGR bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Inkretinbasierte Arzneimittel

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Einführung von GLP-1-Blockbustern übersteigt das Angebot | +1.2% | Global, akute Engpässe in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Rasche adipositaszentrierte Zulassungserweiterungen | +0.8% | Nordamerika und EU führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Anstieg der Selbstzahlerkanäle und des digitalen Direktvertriebs an Verbraucher (DTC) | +1.1% | Global, frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Pipeline oraler niedermolekularer GLP-1-Wirkstoffe | +0.9% | Global, zuerst in Premiummärkten | Mittelfristig (2–4 Jahre) |

| Duale/triple Inkretin-Agonisten mit >20 % Gewichtsverlust | +1.3% | Global, geführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Skalierung der API-Produktion in Indien und China senkt die Herstellungskosten (COGS) | +0.7% | Globale Lieferketten, Zugang in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von GLP-1-Blockbustern übersteigt das Angebot

Im Jahr 2024 hielten erhebliche Fertigungsengpässe an, sodass Patienten monatelang auf Rezepte warten mussten und Premiumpreise erzielt wurden, die den Umsatz trotz Lieferlücken schützten. Eli Lilly stellte 23 Milliarden USD für neue Peptidanlagen auf drei Kontinenten bereit, um den Mangel zu beheben, doch Analysten rechnen bis Mitte 2026 mit einem angespannten Angebot. Apotheken in großen US-amerikanischen Städten führten Rationierungslisten ein, während europäische Großhändler kardiovaskulären Risikopatienten Vorrang einräumten. Die Versorgungslücke förderte Parallelimport- und Rezepturkanäle, die die Qualitätsaufsicht vor Herausforderungen stellen. Wenn Kapazitäten ans Netz gehen, wird der Markt für Inkretinbasierte Arzneimittel voraussichtlich einen Schub aufgestauter Nachfrage erleben, der die Absatzmenge schneller steigert, als Preissenkungen den Umsatz verwässern können.

Rasche adipositaszentrierte Zulassungserweiterungen

Regulierungsbehörden beschleunigten Zulassungen zur Gewichtskontrolle, nachdem Studien eine Reduktion des Körpergewichts um bis zu 22,5 % und einen Rückgang des Risikos einer Diabetesprogression um 93 % mit Tirzepatid bestätigten [1]Melanie Davies, „Tirzepatid zur Behandlung von Übergewicht und Adipositas,” TAYLORANDFRANCIS.COM. Die FDA und die EMA erteilten grünes Licht für kardiovaskuläre Nutzenclaims für GLP-1-Wirkstoffe und weiteten die Verschreibung über die Endokrinologie hinaus auf die Kardiologie und die Primärversorgung aus. Die erweiterte Zulassung schafft mehrere Erstattungswege und fördert eine frühzeitigere Intervention, insbesondere bei Hochrisikopatienten mit Prädiabetes. Kostenträger in den Vereinigten Staaten erstatten nun die Verwendung bei Adipositas für Patienten mit Herzinsuffizienz oder chronischer Nierenerkrankung, eine Entscheidung, die von privaten Versicherern in Deutschland und Australien gespiegelt wird. Mit zunehmendem Zulassungsumfang wird eine routinemäßige polysymptomatische Vorsorgeuntersuchung erwartet, die die Diagnoseraten steigert und dem Markt für Inkretinbasierte Arzneimittel zusätzliches Volumen zuführt.

Anstieg der Selbstzahlerkanäle und des digitalen Direktvertriebs an Verbraucher (DTC)

Telemedizin-Plattformen wie Hims, Ro und Sequence verzeichneten ein dreistelliges Abonnementwachstum und boten die schnelle elektronische Verschreibung von GLP-1-Wirkstoffen über Online-Fragebögen an. Selbstzahlerpakete mit einem Preis von 350–500 USD pro Monat umgehen Verzögerungen bei der Vorabgenehmigung und sprechen Verbraucher an, die durch kosmetische Gewichtsabnahme motiviert sind. Dieser Kanal macht inzwischen schätzungsweise 12 % des US-amerikanischen Einzelhandelsvolumens aus, gegenüber 5 % im Jahr 2023. Obwohl der Zugang sich erweitert, warnen Ärzteverbände vor fragmentierter Nachsorge und inkonsistenter Laborüberwachung. Hersteller unterstützen das Modell, indem sie Direktbelieferungsservices integrieren, die Listenpreise schützen und Echtzeit-Adhärenzdaten erfassen, wodurch der digitale Kanal als strategischer Weg für den Markt für Inkretinbasierte Arzneimittel gestärkt wird.

Pipeline oraler niedermolekularer GLP-1-Wirkstoffe verbessert die Therapietreue

Reale Belege aus Saudi-Arabien zeigten, dass orales Semaglutid nach sechs Monaten eine HbA1c-Reduktion von 3,1 % mit einer parallelen Gewichtszunahme ähnlich wie bei injizierbaren Gegenstücken erzielte. Orale Formulierungen beseitigen die Injektionsangst, sprechen Hausärzte mit begrenzten Schulungsbudgets an und vereinfachen die Polypharmazie bei chronischen Erkrankungen. Formulierungen, die Permeationsverbesserer und Nanopartikelträger nutzen, schreiten in Spätphasenstudien voran und zielen auf eine einmal tägliche Dosierung ab. Der Adhärenzschub könnte den Markt für Inkretinbasierte Arzneimittel wesentlich auf Patienten mit moderatem Risiko und ältere Kohorten ausweiten, die historisch aufgrund von Injektionsvorbehalten unterversorgt waren.

Duale/triple Inkretin-Agonisten zeigen >20 % zusätzlichen Gewichtsverlust

Das duale GIP/GLP-1-Profil von Tirzepatid übertraf Semaglutid in direkten Vergleichsstudien um 5–6 Prozentpunkte bei der Körpergewichtsreduktion. Frühe Triple-Agonisten, die eine Glukagonrezeptoraktivierung hinzufügen, haben Gewichtsverlustmarken von 25 % verzeichnet, was einen Effizienzsprung signalisiert, der die Erwartungen von Patienten und Kostenträgern neu definieren könnte. Die überlegenen Ergebnisse rechtfertigen Aufschläge von 20 %–30 % gegenüber bestehenden GLP-1-Monotherapien und schützen Innovatoren vor Biosimilar-Erosion. Aufeinanderfolgende Multi-Hormon-Einführungen halten den Markt für Inkretinbasierte Arzneimittel auf einem steil innovationsgetriebenen Wachstumspfad durch das Jahrzehnt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Begrenzte Erstattung außerhalb der USA und ausgewählter EU-Kostenträger | -0.9% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Anhaltende globale Versorgungsengpässe bis 2026 | -1.2% | Global, Schweregrad variiert je nach Region | Kurzfristig (≤ 2 Jahre) |

| Sicherheitssignal-Überhänge (Schilddrüsen-C-Zellen, gastrointestinal) | -0.7% | Global, strengere Aufsicht in der EU | Langfristig (≥ 4 Jahre) |

| Margenverknappung für den Einzel- und unabhängigen Apothekenhandel | -0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Erstattung außerhalb der USA und ausgewählter EU-Kostenträger

Die brasilianische Gesundheitsbehörde ANVISA hat Tirzepatid zugelassen, doch die monatlichen Therapiekosten zwischen 1.883 BRL und 4.007 BRL (376–800 USD) machen es für durchschnittliche Lohnempfänger unerschwinglich. Ähnliche Erschwinglichkeitslücken bestehen in Indien, Indonesien und Südafrika, wo öffentliche Kostenträger die Kostenübernahme auf schwere Fälle beschränken oder ein vorheriges Versagen günstigerer oraler Wirkstoffe voraussetzen. Das Erstattungsgefälle schafft eine zweigliedrige Adoptionskurve, die das Volumenwachstum außerhalb von Premiummärkten verlangsamt und die Aufwärtspotenziale für den Markt für Inkretinbasierte Arzneimittel begrenzt, bis flexible Vertragsmodelle oder lokale Fertigung die Kostenlücken schließen.

Anhaltende globale Versorgungsengpässe bis 2026

Knappheiten bei Gerätekomponenten, Peptidsynthese-Zykluszeiten und Einschränkungen bei der aseptischen Abfüllung haben 2024 zur Einschränkung der Verfügbarkeit von Fertigprodukten geführt und selbst in einkommensstarken Systemen Rationierungsprotokolle erzwungen. Obwohl Hersteller Erweiterungen angekündigt haben, verlängern Validierungsfristen und behördliche Inspektionen die Erholung. Der Engpass mindert das Vertrauen der Verschreiber und verzögert Neupatientenbeginne, was die prognostizierte CAGR des Marktes für Inkretinbasierte Arzneimittel in den nächsten zwei Jahren um bis zu 1,2 Prozentpunkte drückt.

Sicherheitssignal-Überhänge (Schilddrüsen-C-Zellen, gastrointestinale Ereignisse)

Pharmakovigilanz-Datenbanken protokollierten erhöhte Cholelithiasis- und seltene medulläre Schilddrüsenkarzinom-Signale, was EMA-Anweisungen für erweiterte Kennzeichnungen und Ultraschallüberwachung auslöste. Die Vorsichtsmaßnahmen erhöhen die klinische Aufmerksamkeit und führen zu konservativer Dosierung bei älteren und niereninsuffizienten Kohorten. Daraus resultierende Therapieabbrüche und langsamere Titrationsphasen dämpfen die kurzfristige Akzeptanz, obwohl langfristige Nutzen-Risiko-Bewertungen für die meisten Patienten weiterhin günstig bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Duale Wirkmechanismen treiben Innovation voran

GLP-1-Rezeptoragonisten generierten 61,78 % der Marktgröße für Inkretinbasierte Arzneimittel im Jahr 2025, gestützt auf umfangreiche klinische Belege und die Vertrautheit der Kostenträger. Duale/triple Agonisten übertreffen jedoch alle Klassen mit einer CAGR von 6,85 % bis 2031, da eine überlegene Gewichtsverlusteffektivität von 20 %–25 % den Arztwechsel antreibt. Frühe Realdaten zeigen, dass Tirzepatid den HbA1c bei unkontrollierten Diabetikern um 2,3 Punkte senkt, gegenüber 1,7 Punkten bei Liraglutid. DPP-4-Inhibitoren verlieren an Bedeutung, behalten jedoch ihren Platz in Fixdosiskombinationen für kostenempfindliche Segmente. Pipeline-Kandidaten wie Survodutid und Cotadutid zeigen eine Triple-Pathway-Modulation und positionieren den Markt für Inkretinbasierte Arzneimittel für kontinuierliche therapeutische Durchbrüche.

Der Schub dualer Wirkmechanismen verändert die Wettbewerbsvorteile; Innovatoren sichern neue Patente auf die Zusammensetzung der Materie, die Biosimilar-Bedrohungen aufschieben und Premium-Positionierungen aufrechterhalten. Da klinische Leitlinien auf ein gewichtsorientiertes Management umschwenken, sind GLP-1-Wirkstoffe mit einem einzigen Hormon einem Preisverfall ausgesetzt und müssen auf einmal wöchentliche Depot- oder orale Formulierungen umstellen, um ihren Anteil zu verteidigen. Infolgedessen erlebt der Markt für Inkretinbasierte Arzneimittel ein Wettrüsten mechanistischer Komplexität, wobei Multi-Agonisten einen neuen Standard für die Kontrolle von Stoffwechselerkrankungen setzen.

Nach Verabreichungsweg: Orale Verabreichung gewinnt an Dynamik

Injizierbare Formulierungen dominierten den Markt für Inkretinbasierte Arzneimittel 2025 mit einem Anteil von 77,85 % aufgrund zuverlässiger Bioverfügbarkeit und klinischer Vertrautheit. Orale Formulierungen verzeichnen jedoch eine CAGR von 7,01 %, da Permeationsverbesserer und stabilisierende Hilfsstoffe den digestiven Abbau kompensieren und eine subkutanen Verabreichungswegen vergleichbare Wirksamkeit erzielen. Patientenumfragen zeigen eine Präferenz von 68 % für Tabletten gegenüber Pens bei Kostenparität, was auf eine latente Nachfrage hinweist. Hausärzte berichten von kürzeren Schulungssitzungen und einer höheren Wiederauffüllpersistenz bei oralen Anwendern, was zu einer dauerhaften Umsatzgenerierung führt.

Die Skalierung der oralen GLP-1-Produktion erfordert separate Tablettiereinrichtungen und strenge Feuchtigkeitskontrolle, was die Investitionskosten erhöht. Diese Investitionen ermöglichen jedoch differenzierte Markenpositionen, die die Rabattexposition in der überfüllten injizierbaren Kategorie reduzieren. Im Prognosezeitraum sollte die orale Durchdringung die Gesamtadhärenz steigern, den Markt für Inkretinbasierte Arzneimittel vergrößern und die Kosten für Spätkomplikationen für Gesundheitssysteme senken.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Krankenhausapotheken hielten 2025 einen Anteil von 50,62 % am Markt für Inkretinbasierte Arzneimittel, bedingt durch den anfänglichen Titrierungs- und Überwachungsbedarf. Online- und Spezialapotheken wachsen jedoch am schnellsten mit einer CAGR von 7,55 %, angetrieben durch Direktverbraucher-Telemedizinpakete und automatische Nachschublogistik. Einzelhandelsketten spüren eine Margenverknappung, da Direktliefermodelle der Hersteller und Hubservice-Modelle die Abgabe am Verkaufsort umgehen.

Digitale Kanäle gewinnen Selbstzahlerkunden, die Diskretion und Schnelligkeit schätzen, und ermöglichen eine Preisverwirklichung auf Premiumniveau außerhalb der Kostenträger-Formularien. Die integrierte Datenerfassung verbessert die Generierung von Realdatenbelegen und speist die Sicherheitsanalytik nach der Markteinführung. Da die virtuelle Versorgung zur Normalität wird, gewinnt der Markt für Inkretinbasierte Arzneimittel einen skalierbaren Weg, um unterversorgte städtische und ländliche Bevölkerungen ohne Ausbau stationärer Einrichtungen zu erreichen.

Nach Primärindikation: Adipositasanwendungen nehmen stark zu

Typ-2-Diabetes trug 2025 mit 42,35 % zum Umsatz des Marktes für Inkretinbasierte Arzneimittel bei, bedingt durch die fest verankerte Leitlinienposition und nahezu universelle Erstattung in entwickelten Regionen. Adipositas- und Gewichtsmanagementanwendungen verzeichnen die stärkste Aussicht mit einer CAGR von 7,68 % bis 2031, da viel beachtete kardiovaskuläre Ergebnisstudien die Kostenträgerkalkulation in Richtung präventiver Gewichtskontrolle verschieben. Kardiometabolische Komorbiditätssegmente, einschließlich Herzinsuffizienz mit erhaltener Ejektionsfraktion, stellen entstehende, aber vielversprechende Nischen dar, die bis zum Ende des Berichtszeitraums inkrementell 4 Milliarden USD hinzufügen könnten.

Der erweiterte Indikationsumfang ermöglicht die Stapelung von Lebenszykluswerten, wobei Patienten unter einem einzigen therapeutischen Dach durch Adipositas-, Diabetesprävention- und Lipidkontrollregime geführt werden. Eine solche Positionierung entlang des Versorgungskontinuums verankert den Markt für Inkretinbasierte Arzneimittel innerhalb von Chronisch-Krankheits-Ökosystemen, die einst von Statinen und ACE-Hemmern dominiert wurden.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 43,10 % am Markt für Inkretinbasierte Arzneimittel, unterstützt durch arbeitgeberbasierte Versicherungen, die monatliche Listenpreise von über 1.000 USD absorbieren, sowie durch die aktive Nutzung von Telemedizin, die die Einleitung beschleunigt. FDA-Schnellzulassungsbezeichnungen für kardiometabolische Anwendungen halten die Zulassungspipeline robust, und überparteiisches legislatives Interesse an der Adipositasversorgung deutet auf eine künftige Ausweitung der Medicare-Kostenübernahme hin. Kanada spiegelt die klinische Begeisterung der USA wider, verhandelt jedoch niedrigere Nettopreise durch zentralisierte Beschaffung, was den Umsatz pro Patient mäßigt.

Europa liefert eine stetige, aber heterogene Nachfrage. Deutschland und das Vereinigte Königreich erstatten GLP-1-Wirkstoffe bei einem BMI ≥ 30 kg/m² plus Komorbiditäten, während Italien und Spanien strengere BMI-Schwellenwerte vorschreiben, was das Volumen dämpft. Gesundheitstechnologie-Bewertungsbehörden beziehen kardiovaskuläre Vorteile zunehmend in Kosteneffektivitätsmodelle ein, eine Entwicklung, die bis 2027 voraussichtlich breiteren Zugang ermöglichen wird. Regionale Einkaufsallianzen könnten jedoch Listenpreise unter Druck setzen und Hersteller zu ergebnisbasierten Verträgen drängen, um die Marge im Markt für Inkretinbasierte Arzneimittel zu schützen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,98 %, getrieben durch rasche Urbanisierung und steigende Adipositasprävalenz. Chinas Kosten-Nutzen-Studien bestätigen den wirtschaftlichen Wert von Tirzepatid trotz Premiumpositionierung und ebnen den Weg für mengenbezogene Beschaffungsrahmen. Japan hat 2025 die Adipositaszulassung erteilt und neue Erstattungswege geschaffen, während Australien mit eingeschränkten Formularbudgets kämpft und auf Eigenbeteiligungsprogramme setzt. Indien nimmt eine Doppelrolle als Erzeuger und Verbraucher ein: Die inländische Peptidproduktion senkt die Herstellungskosten (COGS), doch die öffentliche Erstattung bleibt begrenzt, was ein robustes privates Selbstzahlersegment fördert, das gleichwohl den Fußabdruck der Branche für Inkretinbasierte Arzneimittel vergrößert.

Wettbewerbslandschaft

Der Markt für Inkretinbasierte Arzneimittel bleibt oligopolistisch. Novo Nordisk und Eli Lilly kontrollieren zusammen mehr als zwei Drittel des globalen Umsatzes und nutzen dabei Patenttiefe, Fertigungskapazitäten für Biologika im großen Maßstab sowie integrierte Geräteportfolios. Beide Unternehmen verfolgen 24-monatige Kapazitätserweiterungen, eine duale Bezugsquellenstrategie für API und Pen-Komponenten, um die Lieferkontinuität zu sichern. Novos einmal wöchentliche orale Semaglutid-Tablette und Lillys Auto-Rekonstitutions-Pen sind Beispiele für Gerät-Formulierungs-Synergien, die die Markentreue stärken.

Zweitrangige Akteure wie AstraZeneca, Sanofi und Boehringer Ingelheim setzen auf Partnerschaftsmodelle, um das Peptid-Forschungs- und Entwicklungsrisiko zu teilen. AstraZenecas Lizenzierung von ECC5004 fügt einen oralen Kandidaten hinzu, der sein SGLT-2-Franchise ergänzt [3]Ana Luiza de Carvalho, „Brasilianische Arzneimittelhersteller wetteifern um generisches Ozempic,” VALORINTERNATIONAL.GLOBO.COM. Unterdessen skalieren asiatische Unternehmen wie Biocon und Shanghai Desano GLP-1-Analog-APIs für die Auftragsproduktion und visieren Biosimilar-Wege nach Patentablauf an. Das Aufkommen hochreiner, kostengünstiger asiatischer Kapazitäten erodiert den Fertigungsvorteil und zwingt etablierte Akteure zur Differenzierung durch Multi-Agonist-Innovation.

Digitale Gesundheitsunternehmen integrieren sich vertikal, indem sie Telekonsultationen, Auftragserfüllung und Coaching unter Abonnementmodellen bündeln und dabei Daten erfassen, die Dosierungsalgorithmen verfeinern. Solche technologiegestützten Neueinsteiger verfügen zwar nicht über Fertigungsanlagen, beeinflussen jedoch Verschreibungswege und Patientenbindung und schaffen damit Partnerschafts- oder Übernahmetargets für Pharmaunternehmen, die auf Direktkontakt mit Patienten abzielen. Das daraus resultierende Ökosystem positioniert den Markt für Inkretinbasierte Arzneimittel an der Schnittstelle von Biopharma, Medizintechnik und Verbrauchergesundheit.

Marktführer für Inkretinbasierte Arzneimittel

AstraZeneca

Novo Nordisk

Eli Lilly

Novartis AG

Merck & Co. Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2024: Eli Lilly ist eine Partnerschaft mit Amazon Pharmacy eingegangen, um Diabetes-, Migräne- und Adipositasmedikamente, einschließlich des GLP-1-Wirkstoffs Zepbound, zu liefern und damit die Patientenzugänglichkeit und die Markenreichweite zu verbessern.

- November 2023: AstraZeneca sicherte sich exklusive Rechte an ECC5004, einem investigativen oralen einmal täglichen GLP-1-Rezeptoragonisten, und stärkte damit seine Pipeline für Adipositas und Typ-2-Diabetes.

- März 2023: Der National Health Service (NHS) in England genehmigte Wegovy (Semaglutid) für das Gewichtsmanagement und ermöglichte Tausenden den Zugang zur GLP-1-Therapie durch öffentliche Finanzierung.

Globaler Berichtsumfang für den Markt für Inkretinbasierte Arzneimittel

Gemäß dem Umfang des Berichts kontrollieren Inkretinbasierte Behandlungen das postprandiale Glukagon und helfen, den postprandialen Blutzucker zu senken. Diese Arzneimittel werden auch als blutzuckernormalisierende Medikamente oder euglykämische Mittel bezeichnet, d. h. Arzneimittel, die dazu beitragen, den Blutzucker im Normbereich zu halten. Die Inkretinbasierten Arzneimittel sind in zwei Arzneimittelfamilien erhältlich, d. h. DPP-4-Inhibitoren und GLP-1-Analoga. Der Markt für Inkretinbasierte Arzneimittel ist segmentiert nach Arzneimitteltyp (Glucagon-ähnliche Peptid-1 (GLP-1)-Rezeptoragonisten, Dipeptidylpeptidase-4 (DPP-4)-Inhibitoren), Verabreichungsweg (Oral und Injizierbar), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und weitere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| GLP-1-Rezeptoragonisten |

| Duale/triple Inkretin-Agonisten |

| DPP-4-Inhibitoren |

| Weitere/Pipeline-Klassen |

| Injizierbar |

| Oral |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-/Spezialapotheken |

| Typ-2-Diabetes |

| Adipositas/Gewichtsmanagement |

| Kardiometabolische Komorbiditäten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat (GCC) |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimitteltyp | GLP-1-Rezeptoragonisten | |

| Duale/triple Inkretin-Agonisten | ||

| DPP-4-Inhibitoren | ||

| Weitere/Pipeline-Klassen | ||

| Nach Verabreichungsweg | Injizierbar | |

| Oral | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-/Spezialapotheken | ||

| Nach Primärindikation | Typ-2-Diabetes | |

| Adipositas/Gewichtsmanagement | ||

| Kardiometabolische Komorbiditäten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat (GCC) | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Inkretinbasierte Arzneimittel?

Der Markt soll bis 2031 auf der Grundlage einer CAGR von 6,67 % 51,19 Milliarden USD erreichen.

Welches Segment wächst innerhalb dieses Bereichs am schnellsten?

Duale/triple Inkretin-Agonisten verzeichnen die höchste CAGR von 6,85 % bis 2031 dank überlegener Gewichtsverlusteffektivität.

Warum wird erwartet, dass Versorgungsengpässe bis 2026 anhalten?

Die Komplexität der Peptidsynthese, Knappheiten bei Gerätekomponenten und langwierige Validierungsfristen verlangsamen den Kapazitätsausbau trotz hoher Kapitalinvestitionen.

Welche Region hat den größten Anteil am Markt für Inkretinbasierte Arzneimittel?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil am Markt für Inkretinbasierte Arzneimittel.

Seite zuletzt aktualisiert am: