Kühlturm-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.59 Milliarden US-Dollar |

| Marktgröße (2031) | 5.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kühlturm-Marktanalyse von Mordor Intelligence

Die Kühlturm-Marktgröße wird im Jahr 2026 auf 4,59 Mrd. USD geschätzt, ausgehend vom Wert 2025 von 4,37 Mrd. USD, mit Prognosen für 2031 von 5,89 Mrd. USD, was einer CAGR von 5,09 % über den Zeitraum 2026–2031 entspricht.

Die anhaltende Kapitalbildung in der Stromerzeugung und der Ausbau von Hyperscale-Rechenzentrumsgeländen halten die Nachfrage nach Hochkapazitäts-Verdunstungssystemen aufrecht, während Hybrid-Nass-Trocken-Designs schneller skalieren, da Betreiber auf verschärfte Vorschriften zur Wassernutzung und Energieeffizienz reagieren. Die beschleunigte Einführung von Gegenstromkonfigurationen, das Wachstum bei Installationen über 20 MW und der Wechsel zu PFAS-freien Füllmaterialien verstärken die Wachstumsdynamik des Kühlturm-Marktes zusätzlich. Anbieter, die digitale Zwillingsanalysen, vorausschauende Wartung und alternative Ergänzungswassersysteme integrieren können, verfügen über einen Ausführungsvorteil, da Nachhaltigkeitsvorschriften zunehmen.

Wichtigste Erkenntnisse des Berichts

- Nach Strömungstyp führten Kreuzstrom-Kühltürme den Markt mit einem Anteil von 56,90 % im Jahr 2025 an, während Gegenstrom-Kühltürme bis 2031 voraussichtlich mit einer CAGR von 7,69 % wachsen werden.

- Nach Turmtyp entfielen Verdunstungssysteme im Jahr 2025 auf 66,40 % der Kühlturm-Marktgröße, während Hybrid-Nass-Trocken-Einheiten mit einer CAGR von 8,34 % das schnellste Wachstum verzeichnen sollen.

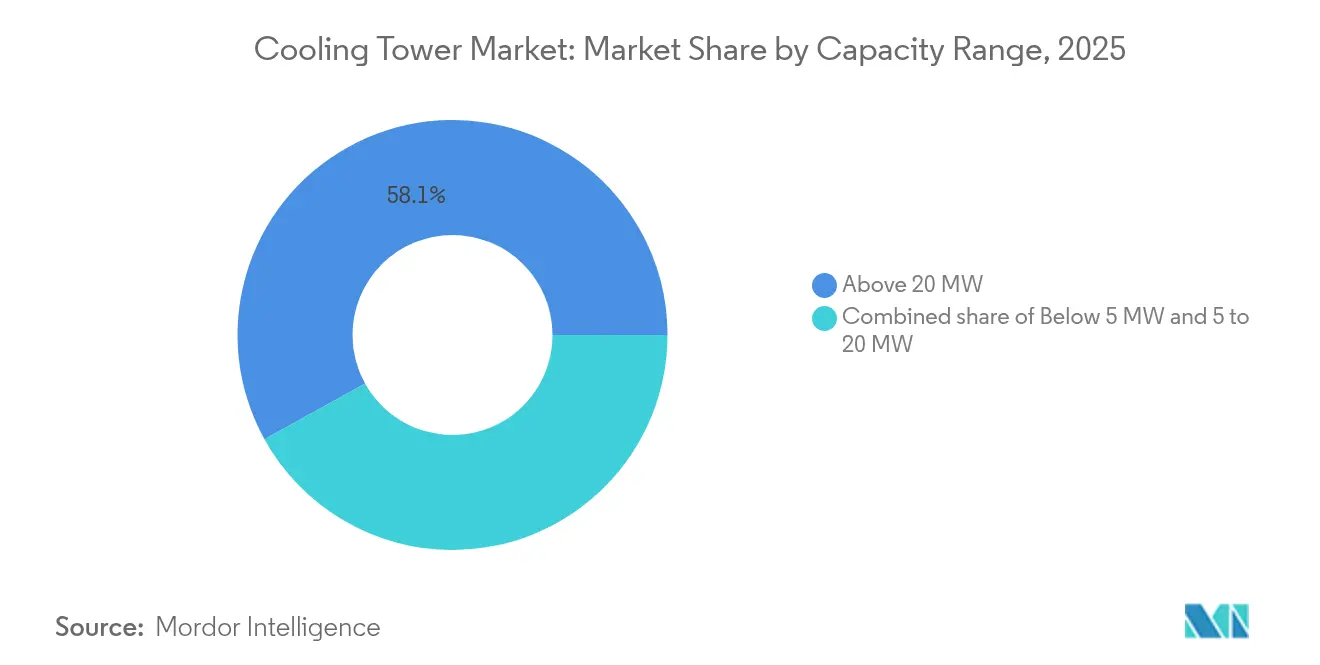

- Nach Kapazität entfielen Installationen über 20 MW im Jahr 2025 auf einen Anteil von 58,05 % der Kühlturm-Marktgröße und sollen mit einer CAGR von 6,08 % wachsen.

- Nach Anwendung hielt die Stromerzeugung im Jahr 2025 einen Anteil von 38,60 % am Kühlturm-Markt, während Rechenzentren bis 2031 voraussichtlich mit einer CAGR von 9,05 % wachsen werden.

- Nach Geografie führte die Region Asien-Pazifik mit einem Umsatzanteil von 43,70 % im Jahr 2025 und wächst bis 2031 mit einer CAGR von 6,78 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kühlturm-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau von HVAKK-Installationen in gewerblichen Immobilien | 1.80% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterungen von Kraftwerken in Asien und dem Nahen Osten | 0.90% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Strenge Vorschriften zur Wassernutzung und Energieeffizienz (CTI, ASHRAE) | 0.70% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Industrialisierung und Raffineriemodernisierungen in Schwellenländern | 0.60% | Asien-Pazifik, Naher Osten und Südamerika | Langfristig (≥ 4 Jahre) |

| Schneller Ausbau von Hyperscale-Rechenzentrumsgeländen | 0.50% | Global, mit frühen Gewinnen in Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Projekte zur Erzeugung von grünem Wasserstoff mittels Elektrolyse mit Bedarf an Prozesskühlung | 0.40% | Europa und Nordamerika, mit Pilotprojekten in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von HVAKK-Installationen in gewerblichen Immobilien

Die rasche Kommerzialisierung von gemischt genutzten Komplexen und hochwertigen Rechenzentren treibt Entwickler zu Verdunstungs- und Hybridsystemen mit höherer Kapazität und digitaler Überwachung. Johnson Controls meldete einen Auftragsbestand von 13,1 Mrd. USD, da Eigentümer intelligenter Gebäude Kühltürme mit bedarfsgesteuerten Regelungen spezifizieren, die mit Gebäudeautomationsservern synchronisiert werden.[1] Johnson Controls, "Q1 FY25 Earnings Presentation," johnsoncontrols.com Die Integration von IoT-Sensoren ermöglicht vorausschauende Wartungsroutinen, die Ausfallzeiten reduzieren. Projekte in wasserarmen Regionen wählen zunehmend Hybrid-Nass-Trocken-Einheiten, um Compliance-Schwellenwerte zu erfüllen, ohne die Lastfolgekapazität zu beeinträchtigen. Anbieter, die reale Energieeinsparungen durch CTI-zertifizierte Leistungstests nachweisen können, erlangen einen Beschaffungsvorteil, wenn Immobilieninvestoren Nachhaltigkeitskennzahlen prüfen.

Kapazitätserweiterungen von Kraftwerken in Asien und dem Nahen Osten

Versorgungsunternehmen in China, Indien und den Golfstaaten skalieren Kern-, Gas- und Hybrid-Erneuerbare-Energien-Anlagen, die Hochkapazitäts-Gegenstromtürme zur Bewältigung variabler Dampflasten benötigen. Chinas Heqi-1-Industriedampfverbund liefert jährlich 4,8 Millionen Tonnen Prozessdampf und unterstreicht damit die wirtschaftlichen Vorteile der Integration von Kühltürmen in industrielle Wärmerückgewinnungskreisläufe. Versorgungsunternehmen im Golfkooperationsrat setzen an küstennahen Kombikraftwerksstandorten meerwassergekühlte Türme ein, um die Süßwasserentnahme zu reduzieren und bei extremen Umgebungstemperaturen Kapazitätsfaktoren von über 40 % zu ermöglichen. Die Hinwendung des Nahen Ostens zur solarthermischen Ergänzung positioniert Hybridsysteme zusätzlich als compliance-fähig für künftige CO₂-Bepreisungssysteme.

Strenge Vorschriften zur Wassernutzung und Energieeffizienz

Die CTI-Norm 201 und die ASHRAE-Legionellen-Richtlinien verschärfen die Grenzwerte für Tröpfchenabdrift und erhöhen die Mindestkonzentrationszyklen, was Eigentümer dazu zwingt, Füllkörperpakete zu modernisieren und die Biozid-Dosierung zu automatisieren. Das aktualisierte Legionellen-Toolkit der CDC erhöht das Durchsetzungsrisiko und ermutigt Einrichtungen, geschlossene oder hybride Designs zu übernehmen, die das Schwaderisiko reduzieren.[2]Centers for Disease Control and Prevention, "Legionella Control Toolkit," cdc.gov Hersteller, die sich selbst nach CTI zertifizieren, investieren in Prüfstände von Drittanbietern, um die Leistung unter Teillastbedingungen nachzuweisen – ein Differenzierungsmerkmal in wettbewerbsintensiven Ausschreibungsrunden. Der regulatorische Schwung hat auch die Forschung und Entwicklung von PFAS-freien Füllmedien mit vergleichbarer Verschmutzungsbeständigkeit und Wärmeleitfähigkeit angeregt.

Schneller Ausbau von Hyperscale-Rechenzentrumsgeländen

Hyperscale-Betreiber spezifizieren mehrzeilige modulare Türme, die per Kran in Position gebracht und innerhalb enger Bauzeiten an Flüssigkühlkreisläufe angeschlossen werden können. Die flüssigkeitsfertigen Module von Baltimore Aircoil Company weisen Tröpfchenverluste von unter 0,0005 % des Wasserdurchflusses auf und erfüllen damit lokale Einleitungsobergrenzen ohne zusätzliche Schwadeindämmungssysteme. Betreiber fordern Redundanzniveaus von N+2, was die Beschaffung standardisierter Turmgestelle vorantreibt, die mit minimalem Aufwand vor Ort ausgetauscht werden können. Der Wechsel zu Flüssigkeitsracks erhöht die Anforderungen an die Auslasswassertemperatur, sodass Türme für längere Zeiträume im Economizer-Modus betrieben werden können, was den jährlichen Wasserverbrauch senkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Betriebskosten und Wasserknappheitsbedenken | -0.80% | Global, mit akuten Auswirkungen im Nahen Osten und Australien | Mittelfristig (2–4 Jahre) |

| Compliance-Kosten für Schwadeindämmung und Tröpfchenabscheidung | -0.60% | Nordamerika und Europa, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu adiabatischen Trockenkühlanlagen im Bereich ≤ 1 MW | -0.40% | Europa und Nordamerika, mit Einführung in wasserarmen Regionen | Mittelfristig (2–4 Jahre) |

| Auslaufen von PFAS-Füllmaterialien erhöht Nachrüstung gegenüber Neubauten | -0.30% | Nordamerika und Europa, mit regulatorischen Ausstrahlungseffekten auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebskosten und Wasserknappheitsbedenken

Die Gesamtbetriebskosten steigen, da chemische Aufbereitung und Einleitungsgebühren in vielen ariden Märkten die Stromkosten übersteigen. Fallstudien des Pacific Northwest National Laboratory zeigen, dass Militärinstallationen den Ergänzungswasserbedarf senken, indem sie HVAKK-Kondensat und Regenwasser zurückgewinnen; die Kapitalaufwendungen für integrierte Speicher verlängern jedoch die Amortisationszeiten auf über fünf Jahre.[3]Pacific Northwest National Laboratory, "Alternative Water Sources for Cooling Towers," pnnl.gov Einrichtungen in Australien und dem Nahen Osten, wo Wassergebühren 5 USD pro 1.000 Gallonen übersteigen, rechtfertigen zunehmend Trockenkühlung oder Hybriddesigns trotz Effizienzeinbußen. Anbieter, die Leistungsgarantien mit wassersparenden Nachrüstungen bündeln, sichern sich längerfristige Serviceverträge, die die Umsatzvolatilität in Neubauflauten glätten.

Auslaufen von PFAS-Füllmaterialien erhöht Nachrüstungsbedarf

Die TSCA-Änderung der EPA vom Januar 2025 verbietet PFAS bei neuen chemischen Ausnahmen, schränkt das Angebot an Altfüllmaterialien ein und beschleunigt die Nachrüstungszyklen.[4] U.S. Environmental Protection Agency, "TSCA Section 5 Amendments on PFAS," epa.gov Keramische und nicht fluorierte Polymeralternativen weisen eine geringere Wärmeleitfähigkeit auf, sodass Eigentümer dies durch größere Grundrissdimensionen oder mehrzeilige Anordnungen kompensieren. Dies erhöht zwar den Kapitalaufwand, weitet aber die Nachfrage nach Aftermarket-Dienstleistungen für Spezialunternehmen aus, die schlüsselfertige Medienaustausche innerhalb enger Ausfallzeitfenster durchführen können. Anbieter erforschen auch additiv gefertigte Gitterfüllkörper, die höhere Oberflächen-Volumen-Verhältnisse versprechen; die kommerzielle Verfügbarkeit ist jedoch wahrscheinlich erst nach 2027 zu erwarten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Strömungstyp: Gegenstrom gewinnt Effizienzvorsprung

Gegenstrominstallationen erzielten im Jahr 2025 einen Umsatzanteil von 43,10 % und wachsen mit einer CAGR von 7,69 %, da Rechenzentren und Pharmakunden hohe L/G-Verhältnisse und kleinere Stellflächen priorisieren. Industrielle Wärmepumpenprojekte, die Gegenstromtürme mit Prozesskältemaschinen koppeln, erzielen jährliche Energieeinsparungen von über 15 % und verbessern direkt die OPEX-Sensitivität in Lebensmittel- und Getränkebetrieben. Kreuzstromtürme behalten einen Vorteil bei der installierten Basis, insbesondere bei Kohle- und Gasturbinen, wo geringe statische Druckabfälle die Hilfslast erleichtern. Ihr Anteil dürfte jedoch sinken, da Wasserpreiserhöhungen einen strengeren Ansatz zur Temperaturregelung begünstigen. Digitale Zwillingssimulationen bestätigen, dass Gegenstromdesigns die Betriebskosten um 5 % senken können, wenn sie mit prädiktivem Reservoirmanagement integriert werden, was die Anteilsgewinne weiter vorantreibt.

Ältere Kreuzstromeinheiten bleiben für Nachrüstungen attraktiv, da Füllkörperpakete leichter zugänglich sind und große Oberflächen Verschmutzungen ohne sofortigen Leistungsverlust aufnehmen. Eigentümer, die stufenweise Compliance-Strategien verfolgen, rüsten Kreuzstromzellen häufig mit Niedrigtrift-Eliminatoren nach, um den Kapitalersatz hinauszuzögern. Dennoch standardisieren neue Industriekomplexe in Südostasien Gegenstromtürme, die für eine Auslegungsfeuchtkugelabsenkung von mehr als 10 °C dimensioniert sind, was einen strukturellen Wandel signalisiert, der die Produktportfolios der Hersteller im Laufe des Jahrzehnts neu gestalten wird.

Nach Turmtyp: Hybridsysteme führen die Innovation an

Hybrid-Nass-Trocken-Modelle entwickeln sich mit einer CAGR von 8,34 % und übertreffen damit Verdunstungstürme, die im Jahr 2025 voraussichtlich einen Anteil von 66,40 % halten werden. Versorgungsunternehmen in wasserarmen Gebieten schätzen Hybriddesigns, die bei Dürrebeschränkungen in den Trockenmodus wechseln, die thermische Compliance aufrechterhalten und gleichzeitig den saisonalen Wasserverbrauch um 50 % senken. Feldversuche mit perforierten Taupunkt-indirekten Verdunstungsmodulen bestätigen, dass Zuluft-Verhältnisse unter 0,5 optimale Gewinne bei der thermischen Effizienz erzielen und Hybridsysteme als praktikable Alternativen für Schwadeindämmungs-Nachrüstungen positionieren.

Verdunstungstürme dominieren Hochkapazitätsanwendungen, da der Nassbetrieb Annäherungstemperaturen innerhalb von 3 °C der Feuchtkugeltemperatur erreicht, was für die Dampfkreislaufeffizienz entscheidend ist. Anbieter hedgen das Marktrisiko durch die Einführung modularer Hybridlinien, die auf Verdunstungsbecken nachgerüstet werden können und damit Altanlagen effektiv transformieren. Materialfortschritte wie hydrophile Membranfüllungen versprechen, die Hybridauslasstemperaturen näher an die Benchmarks des Nassbetriebs heranzuführen, was den Wettbewerb um städtische Krankenhäuser und Halbleiterfabriken intensiviert, wo Schwademinderung nicht verhandelbar ist.

Nach Kapazitätsbereich: Dominanz im Großmaßstab setzt sich fort

Das Segment über 20 MW hält einen Anteil von 58,05 % und soll mit einer jährlichen Rate von 6,08 % wachsen, da Skaleneffekte Investitionen in digitale Schwingungsüberwachung, automatische Chemikaliendosierung und Frequenzumrichter-Lüfterantriebe rechtfertigen. Die installierte Basis von Babcock & Wilcox mit über 1.900 Einheiten veranschaulicht die Präferenz der Eigentümer für erstklassige Anbieter, die EPC-Dienstleistungen und Lebenszyklusunterstützung liefern können. Mittelgroße Einheiten (5–20 MW) zielen auf Fernwärmenetze in ASEAN-Smart-City-Projekten ab, wo Modularität die Megawatt-Dichte übertrumpft.

Installationen unter 5 MW stehen im Wettbewerb mit adiabatischen Kühlern, die nahezu keinen Schwaden und vereinfachte Genehmigungsverfahren bieten. Dennoch zeigen OEM-Roadmaps kompakte Saugzugkühltürme mit integrierten Tröpfchenabscheidern und Verbundgehäusen, die speziell auf dieses Segment abzielen, was zeigt, dass bestimmte Pharmaunternehmen und leichte Industriestandorte nach wie vor Nasskühlung für engere Annäherungstemperaturen bevorzugen. Kapazitätserweiterungen in alternden nordamerikanischen Raffinerieflotten werden auch die Nachfrage nach Segmenten über 20 MW aufrechterhalten, insbesondere dort, wo regulatorische Rahmenbedingungen Verbesserungen des Wärmeverbrauchs incentivieren.

Nach Anwendung: Rechenzentren treiben das Wachstum an

Rechenzentren stellen den am schnellsten wachsenden Endmarkt dar, mit einer CAGR von 9,05 %. Flüssigkeitsgekühlte Racks erhöhen die Wärmeabfuhrdichten und veranlassen Turmspezifikationen, die höhere Kondensationswassertemperaturen aufnehmen, wodurch der Betrieb im Wassersparmodus für bis zu 80 % der jährlichen Betriebsstunden möglich wird. Der Kühlturm-Markt profitiert davon, dass Hyperscale-Entwickler mehrzeilige Gestelle standardisieren, die vollständig montiert geliefert werden, um die Inbetriebnahmezeiten zu verkürzen.

Die Stromerzeugung behält den größten Umsatzanteil von 38,60 % aufgrund ihrer absoluten Wärmelastintensität. Integrationsprojekte für nukleare Dampfversorgung, exemplifiziert durch Chinas Heqi-1, verdeutlichen, wie Versorgungs-Industrie-Partnerschaften die Turmnutzung über Turbinenkondensatoren hinaus auf Prozessdampfkreisläufe ausdehnen. Öl und Gas sowie chemische Anlagen tragen durch Rehabilitationszyklen im Zusammenhang mit Durchsatzerweiterungen eine stetige Nachfrage bei. Gleichzeitig gewinnt gewerbliche HVAKK durch gemischt genutzte Wolkenkratzer an Dynamik, die zentrale Anlagenkühlung mit KI-gesteuerten Gebäudemanagementsystemen integrieren.

Geografische Analyse

Die Region Asien-Pazifik beherrscht 43,70 % des Kühlturm-Marktes und soll mit einer CAGR von 6,78 % wachsen, angetrieben durch synchronisierte Investitionen in Strom-, Petrochemie- und Rechenzentrumsinfrastruktur in China und Indien. Chinas nukleares Dampfkogenerationsmodell Heqi-1 veranschaulicht den integrierten Ansatz der Region, der industrielle Dekarbonisierungsziele mit der Optimierung von Prozesswärme verbindet. Indiens Modernisierungen von Wärmekraftwerken spezifizieren zunehmend Hybridtürme, um den nationalen Wasservorschriften zu entsprechen, die die Entnahmeintensität begrenzen.

Nordamerika verzeichnet eine Nachfrage vor allem durch Rechenzentrumserweiterungen, die in Virginia, Texas und dem pazifischen Nordwesten konzentriert sind, gepaart mit Raffinerienachrüstungen zur Entfernung PFAS-basierter Füllmaterialien. Strenge ASHRAE- und EPA-Richtlinien prägen die Beschaffung weiter in Richtung CTI-zertifizierter, triftarmer Zellen. Europa verzeichnet moderates Wachstum, da Fernwärmesysteme in Deutschland und Skandinavien Hybrid-Nass-Trocken-Türme einsetzen, um Wasserverantwortung und saisonale Lastvariationen auszubalancieren. Der Nahe Osten und Afrika erleben eine steigende Nachfrage nach Meerwasser- und Trockentürmen, die an solarthermische und Entsalzungsanlagen angeschlossen sind, wo Süßwasserknappheit einen Aufschlag auf Nullablaufzyklen bedingt. Der südamerikanische Schwung konzentriert sich auf Brasiliens Bergbaukorridore und Argentiniens Sojaverarbeitungszentren, die beide auf Gegenstromtürme über 20 MW setzen, um hohen Staubgehalt und variable Belastungen zu bewältigen. Insgesamt bestätigen diese regionalen Dynamiken die Widerstandsfähigkeit des Kühlturm-Marktes über klimatische und regulatorische Mosaike hinweg.

Wettbewerbslandschaft

Der Kühlturm-Markt ist mäßig fragmentiert, wobei führende Anbieter technologische Differenzierung und Servicetiefe nutzen, um ihren Marktanteil zu halten. SPX Technologies steigerte den Umsatz seines HVAKK-Segments im Jahresvergleich um 32,5 % auf 356,5 Mio. USD, angetrieben durch organisches Wachstum und Akquisitionen, die Portfoliolücken in Hybrid- und adiabatischen Linien schlossen. Anbieter investieren in digitale Zwillingsplattformen, die Tröpfchenabdrift, Verschmutzungsverläufe und Lüfterenergie unter standortspezifischer Meteorologie simulieren und ergebnisbasierte Verträge ermöglichen, die bei CFOs Anklang finden, die Lebenszyklusökonomie prüfen.

Der Auftragsbestand von Johnson Controls in Höhe von 13,1 Mrd. USD signalisiert das Kundenvertrauen in Anbieter, die Kühltürme in einheitliche Gebäudeautomations-Ökosysteme integrieren können. Partnerschaften mit Hyperscalern zur Vorabentwicklung von Modulfußabdrücken verkürzen Beschaffungszyklen und schaffen eine positive Verbindung zwischen Individualisierung und Standardisierung. Fusionen und Übernahmen zielen auf Nischenmaterialwissenschaftsunternehmen ab, die PFAS-freie Füllmaterialien und gerippte Verbundgehäuse entwickeln, um geistiges Eigentum gegen bevorstehende Regulierung zu sichern.

Neueinsteiger erschließen Nischen in wasserarmen Regionen, indem sie adiabatische und geschlossene Systeme bewerben, die mit Grauwasser betrieben werden. Hürden umfassen jedoch eine begrenzte CTI-Zertifizierungshistorie und Skalierungsherausforderungen für Großkapazitätseinheiten. Etablierte Marken dämpfen Disruption durch das Angebot erweiterter Garantien, die mit Fernüberwachungsdiensten gebündelt sind, und erhöhen damit die Wechselkosten für Anlagenbetreiber. Im Prognosezeitraum wird sich die Wettbewerbsintensität auf Nachhaltigkeitsnachweise und die Fähigkeit konzentrieren, messbare Reduzierungen des Wasser- und Energieverbrauchs zu garantieren.

Marktführer der Kühlturm-Branche

SPX Technologies, Inc.

Baltimore Aircoil Company, Inc.

EVAPCO, Inc.

Johnson Controls International plc

Hamon & CIE (John Cockerill SA)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die TSCA-Änderungen der EPA traten in Kraft und schlossen PFAS kategorisch von neuen chemischen Ausnahmen aus, was den Wechsel zu alternativen Füllmaterialien in Kühlturmanwendungen beschleunigt.

- Dezember 2024: Das US-Energieministerium veröffentlichte eine Bewertung zur Wasserstoffelektrolyse, in der die Kühlanforderungen zur Erreichung von Wasserstoffproduktionszielen von 1 USD/kg detailliert beschrieben werden.

- Juni 2024: China nahm das industrielle Nukleardampfprojekt Heqi-1 im Kernkraftwerk Tianwan in Betrieb, das darauf ausgelegt ist, jährlich 4,8 Millionen Tonnen Dampf für petrochemische Betriebe zu liefern, und zeigt damit integrierte Kühlsystemanwendungen.

- Mai 2024: Baltimore Aircoil Company stellte den Kühlturm der Serie 3000 vor, der die Kapazität um bis zu 16 % erhöht und die Energiestandards von ASHRAE 90.1-2013 übertrifft.

Berichtsumfang des globalen Kühlturm-Marktes

Der Kühlturm ist ein speziell konstruierter Wärmetauscher, in dem Luft und Wasser in direkten Kontakt gebracht werden, um die Wassertemperatur zu senken. Dabei verdunstet eine kleine Menge Wasser und senkt die Temperatur des Wasserkreislaufs durch den Turm. Kühltürme werden typischerweise für Heizung, Lüftung, Klimatisierung und Kältetechnik (HVAKK) sowie für industrielle Betriebe eingesetzt. Kühltürme ermöglichen den kosteneffizienten und energieeffizienten Betrieb von Kühlsystemen.

Der Kühlturm-Markt ist nach Anwendungstyp, Strömungstyp, Typ und Geografie segmentiert. Nach Anwendungstyp ist der Markt in die Ölindustrie, HVAKK, die chemische Industrie, Stromerzeugung und Sonstige segmentiert. Nach Strömungstyp ist der Markt in Kreuzstrom und Gegenstrom segmentiert. Nach Typ ist der Markt in Verdunstungs-, Trocken- und Hybrid-Kühltürme segmentiert. Der Bericht umfasst auch die Größe und Prognosen für den Kühlturm-Markt in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Umsatzes (Mrd. USD) erstellt.

| Kreuzstrom |

| Gegenstrom |

| Verdunstung |

| Trocken |

| Hybrid (Nass-Trocken) |

| Unter 5 MW |

| 5 bis 20 MW |

| Über 20 MW |

| Öl und Gas |

| Chemie und Petrochemie |

| Stromerzeugung |

| HVAKK (Gewerbliche Gebäude) |

| Rechenzentren |

| Zellstoff und Papier |

| Lebensmittel und Getränke |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Strömungstyp | Kreuzstrom | |

| Gegenstrom | ||

| Nach Turmtyp | Verdunstung | |

| Trocken | ||

| Hybrid (Nass-Trocken) | ||

| Nach Kapazitätsbereich | Unter 5 MW | |

| 5 bis 20 MW | ||

| Über 20 MW | ||

| Nach Anwendung | Öl und Gas | |

| Chemie und Petrochemie | ||

| Stromerzeugung | ||

| HVAKK (Gewerbliche Gebäude) | ||

| Rechenzentren | ||

| Zellstoff und Papier | ||

| Lebensmittel und Getränke | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Kühlturm-Markt derzeit?

Die Kühlturm-Marktgröße erreichte im Jahr 2026 einen Wert von 4,59 Mrd. USD und soll bis 2031 einen Wert von 5,89 Mrd. USD erreichen.

Welches Anwendungssegment wächst am schnellsten?

Rechenzentren sind das am schnellsten wachsende Anwendungssegment mit einer CAGR von 9,05 % bis 2031, angetrieben durch die Expansion von Hyperscale-Einrichtungen.

Warum gewinnen Hybrid-Nass-Trocken-Kühltürme an Beliebtheit?

Hybridtürme ermöglichen es Betreibern, zwischen Nass- und Trockenmodus zu wechseln, den jährlichen Wasserverbrauch um bis zu 50 % zu senken und gleichzeitig strenge Schwadeindämmungsvorschriften zu erfüllen, was sie in wasserarmen Regionen attraktiv macht.

Wie wird das Auslaufen von PFAS den Markt beeinflussen?

Die ab 2025 geltenden PFAS-Beschränkungen der EPA begrenzen traditionelle Füllmaterialien, beschleunigen den Nachrüstungsbedarf und schaffen Chancen für Anbieter alternativer Medien.

Welche Region hält den größten Anteil am Kühlturm-Markt?

Asien-Pazifik führt den Markt mit einem Umsatzanteil von 43,70 % im Jahr 2025 an und ist auch die am schnellsten wachsende Region mit einer CAGR von 6,78 % bis 2031.

Welche technologischen Merkmale sind bei neuen Kühlturmbeschaffungen am gefragtesten?

Käufer fordern zunehmend CTI-zertifizierte Leistung, IoT-gestützte vorausschauende Wartung, Frequenzumrichter-Lüfterantriebe und die Fähigkeit zur Integration in Gebäudeautomationssysteme für optimiertes Energie- und Wassermanagement.

Seite zuletzt aktualisiert am: