Marktgröße und Marktanteil für feldaufgestellte Kühltürme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.09 Milliarden US-Dollar |

| Marktgröße (2031) | 4.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für feldaufgestellte Kühltürme von Mordor Intelligence

Die Marktgröße für feldaufgestellte Kühltürme wurde im Jahr 2025 auf 2,93 Milliarden USD geschätzt und wird voraussichtlich von 3,09 Milliarden USD im Jahr 2026 auf 4,06 Milliarden USD bis 2031 wachsen, mit einem CAGR von 5,58 % während des Prognosezeitraums (2026–2031).

Erhöhte Investitionen in die thermische Stromerzeugung, strenge Umweltvorschriften und eine deutliche Verlagerung hin zu modularen Strukturen aus faserverstärktem Kunststoff (FVK) sind die einflussreichsten Wachstumstreiber. Die steigende Stromnachfrage in aufstrebenden Volkswirtschaften, die rasche Industrialisierung und strengere Anforderungen zur Schwadeindämmung veranlassen Endnutzer, Hybrid- und Trockentechnologien einzusetzen, die Wasser sparen, ohne die Wärmeabfuhrleistung zu beeinträchtigen. Gleichzeitig wandeln wiederkehrende Sanierungszyklen in Nordamerika und Europa veraltete Anlagen in stetige Nachmarkterlöse für Lieferanten mit fortschrittlichen Nachrüstkapazitäten um. Globale Hersteller verfolgen eine lokalisierte Fertigung, um Lieferzeiten zu verkürzen und Rohstoffpreisschwankungen entgegenzuwirken, während sie gleichzeitig ihre digitalen Serviceportfolios erweitern, die vorausschauende Wartung und niedrigere Betriebskosten über die gesamte Lebensdauer versprechen.

Wichtigste Erkenntnisse des Berichts

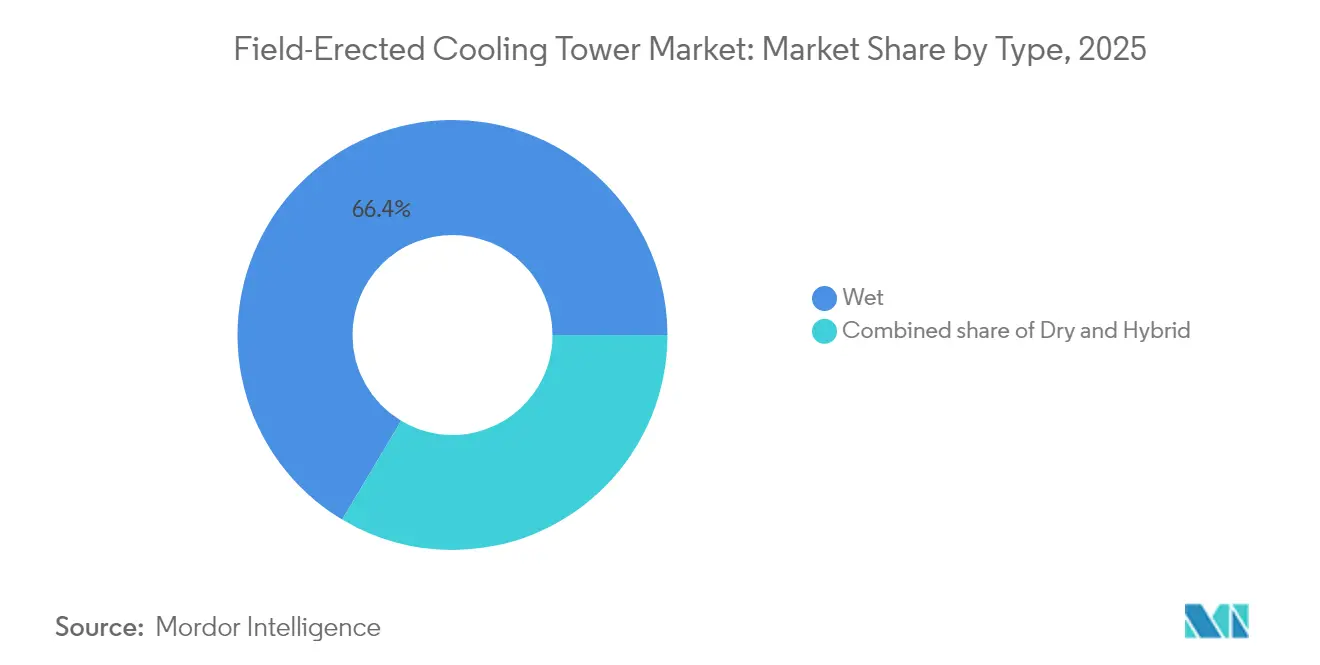

- Nach Typ entfielen auf Nasskühltürme 66,42 % des Umsatzes im Jahr 2025, während Hybridkühltürme voraussichtlich die höchste Wachstumsrate von 6,55 % im Zeitraum 2026 bis 2031 verzeichnen werden.

- Nach Design entfielen auf Saugzugsysteme 61,80 % der Marktgröße für feldaufgestellte Kühltürme im Jahr 2025 und es wird prognostiziert, dass sie im Zeitraum 2026–2031 mit einem CAGR von 5,74 % wachsen werden.

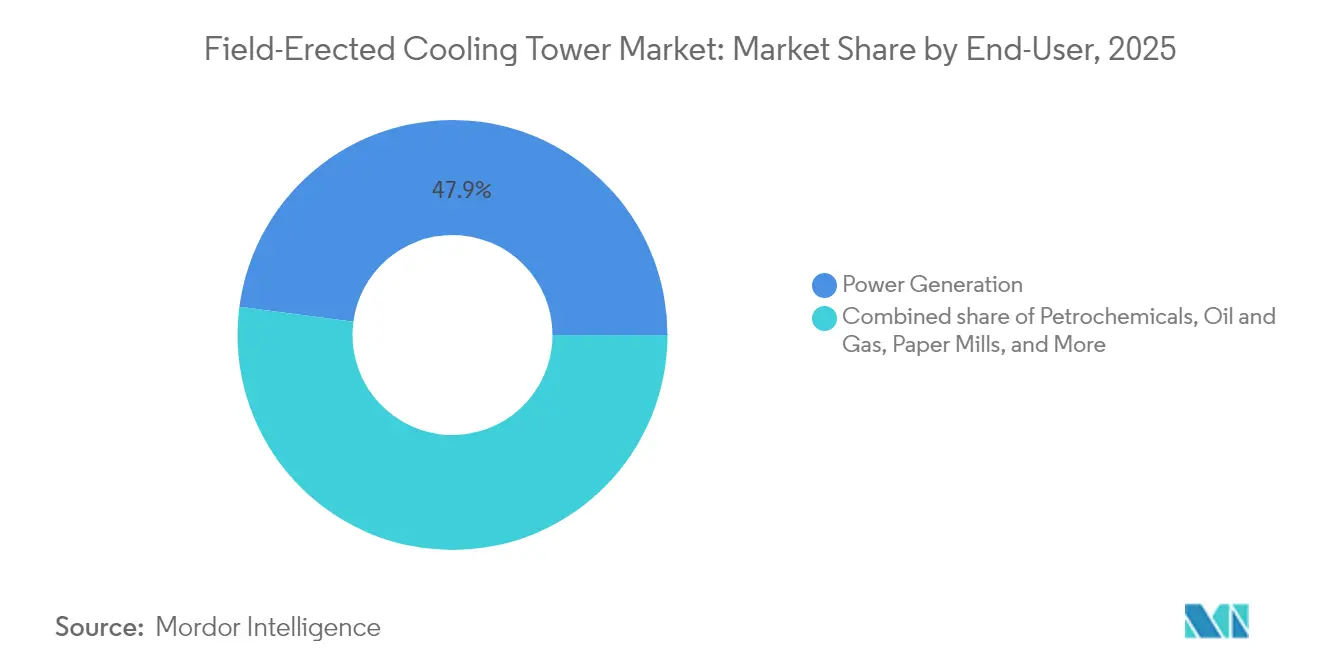

- Nach Endnutzer führte die Stromerzeugung mit einem Anteil von 47,90 % am Marktanteil für feldaufgestellte Kühltürme im Jahr 2025 und wird voraussichtlich bis 2031 mit einem CAGR von 5,83 % wachsen.

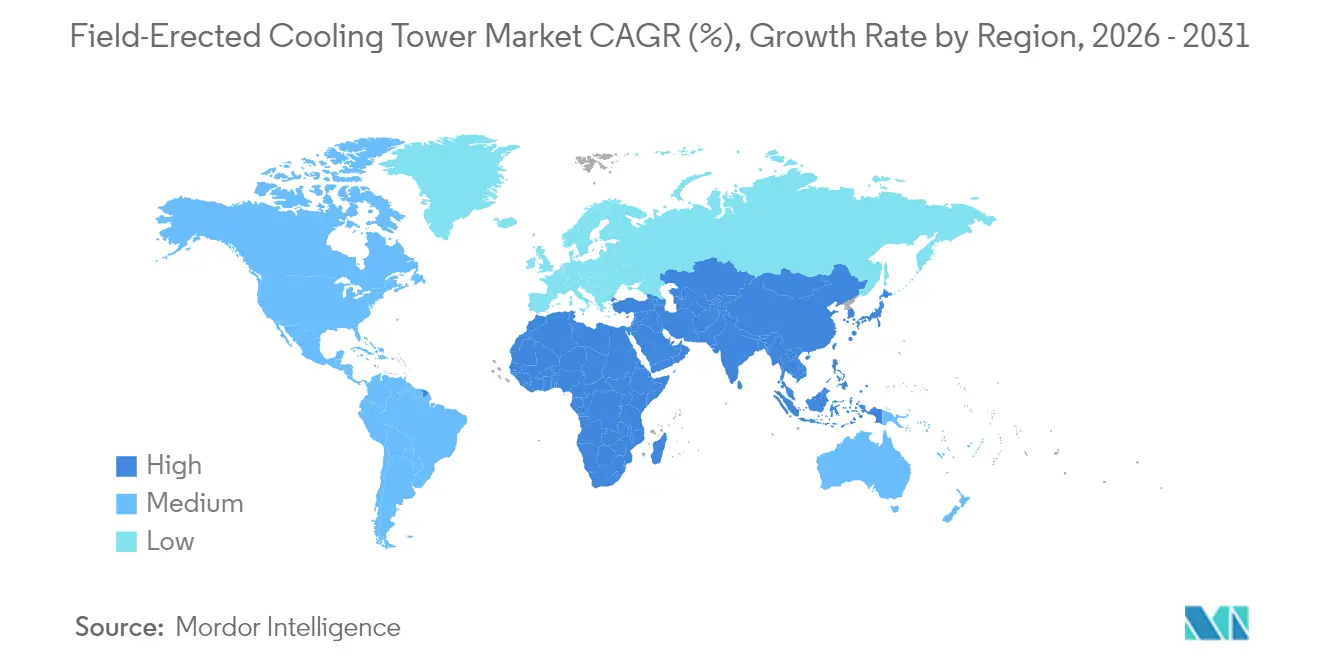

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 42,10 % und wird voraussichtlich den höchsten CAGR von 6,92 % während des Prognosezeitraums verzeichnen.

- SPX Technologies, Babcock & Wilcox und EVAPCO kontrollierten zusammen im Jahr 2024 einen geschätzten mittleren zweistelligen Anteil am globalen Umsatz, was eine moderat konsolidierte Lieferantenbasis widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für feldaufgestellte Kühltürme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Ausbau der thermischen Stromerzeugungskapazität in aufstrebenden Volkswirtschaften | 1.80% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Obligatorische Sanierung alternder Kühlungsanlagen in bestehenden Kraftwerken | 1.20% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Normen zur Schwadeindämmung zugunsten von Hybridkühltürmen | 0.90% | Global | Langfristig (≥ 4 Jahre) |

| Geothermie- und Abfallverwertungsprojekte mit Bedarf an wasserarmen Trockenkühltürmen | 0.60% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kühlungsbedarf durch Wärmerückgewinnung in Rechenzentren im Quartiersmaßstab | 0.40% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Modulare FVK-Komponenten zur Reduzierung der Arbeitskosten vor Ort | 0.70% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der thermischen Stromerzeugungskapazität in aufstrebenden Volkswirtschaften

Die steigende Stromnachfrage in Indien, China und Südostasien treibt großangelegte Investitionen in Dampfkreisläufe voran, die auf leistungsstarke, feldaufgestellte Kühltürme für eine optimale Kondensatorleistung angewiesen sind. NTPCs Erweiterung des Lara Super Thermal Power Project in Indien und die Ultrahochdruckeinheiten im Nantong Tongzhou Bay in China veranschaulichen, wie Megaprojekte neue Maßstäbe für Turmabmessungen, Materialhaltbarkeit und Wassersparmöglichkeiten setzen. Versorgungsingenieure schreiben zunehmend Leistungsgarantien für Driftverluste, Schwadsichtbarkeit und Korrosionsbeständigkeit über den Lebenszyklus vor, was Lieferanten mit bewährten Strömungssimulationsdesigns und eigener FVK-Fertigungskapazität aufwertet. Lokale Joint-Venture-Fertigungszentren in Gujarat, Guangxi und Ho-Chi-Minh-Stadt helfen ebenfalls, Transportkosten zu senken und Montagepläne zu beschleunigen, wodurch die regionalen Bindungen zwischen Gerätelieferanten und Generalunternehmern für Planung, Beschaffung und Bau (EPC) gestärkt werden. Da die meisten nationalen Energiepläne bis 2030 und darüber hinaus reichen, unterstützt dieser Treiber eine kontinuierliche, mehrjährige Beschaffungspipeline in der Region Asien-Pazifik.

Obligatorische Sanierung alternder Kühlungsanlagen in bestehenden Kraftwerken

In Nordamerika und der Europäischen Union wurden die meisten fossil und nuklear betriebenen Erzeugungseinheiten vor 1995 in Betrieb genommen; Kondensatorvakuumverluste, Lüfterineffizienzen und strukturelle Korrosion gefährden nun die Leistung und die Einhaltung von Genehmigungsanforderungen.[1]World-Nuclear-News-Mitarbeiter, „Holtec beginnt mit der Kühlungsaufrüstung in Palisades”, world-nuclear-news.org Versorgungsunternehmen stellen steigende Investitionsbudgets bereit, um Füllmaterial zu ersetzen, Getriebe aufzurüsten und hocheffiziente Lüfter zu installieren, die Annäherungstemperaturen ohne längere Ausfallzeiten wiederherstellen. Holtecs Wärmetauscherersatz in der Anlage Palisades veranschaulicht, wie modulare Skid-Baugruppen die Einbindungsfenster reduzieren und kostspielige Tiefbauarbeiten minimieren. Die Nachrüstungsnachfrage kommt auch den Nachmarktabteilungen globaler Lieferanten wie Baltimore Aircoil Company zugute, die schlüsselfertige Wiederaufbauprogramme mit thermischen Audits, Schwingungsüberwachung und Drifteliminierungsaufrüstungen anbieten.[2]Baltimore Aircoil Company, „Nachrüst- und Wiederaufbauservices”, baltimoreaircoil.com Da Sanierungsprogramme häufig Serviceverträge für 10 Jahre oder länger binden, hilft dieser Einnahmestrom, die zyklischen Schwankungen im Zusammenhang mit Neubauprojekten abzufedern.

Verschärfung der Normen zur Schwadeindämmung zugunsten von Hybridkühltürmen

Die städtische Ausbreitung rund um Industriestandorte hat den einst harmlosen Wasserdampfschaden in eine Quelle öffentlicher Beschwerden und gelegentlich Bedenken im Luftverkehr verwandelt. Hybridkühltürme kombinieren nasse und trockene Wärmeabweisungsflächen und ermöglichen es Betreibern, Modi umzuschalten, die den sichtbaren Schaden bei kalten, feuchten Bedingungen unterdrücken, während die Verdunstungseffizienz den größten Teil des Jahres erhalten bleibt. Die zusammengesetzte NEXT-Serie von Nooter Eriksen verkörpert diesen Trend; ihr integriertes Schwadkontrollmodul verwendet Rippenrohr-Zusätze, die Wassertröpfchen zurückgewinnen und Vereisung an Fahrbahnen verhindern.[3]Nooter Eriksen, „NEXT Hybrid-Kühllösungen”, nootereriksen.com Der regulatorische Druck ist in Deutschland, Japan und bestimmten Teilen der Vereinigten Staaten am stärksten, wo staatliche Umweltbehörden Schwadsichtbarkeitsgrenzen in Luftqualitätsgenehmigungen aufnehmen. Obwohl Hybridsysteme einen Kapitalaufschlag von 10–15 % aufweisen, materialisiert sich die Amortisation häufig durch vermiedene Kosten für kommunale Schadensbegrenzung und einfachere Planungsgenehmigungen, was eine breitere Akzeptanz in Gas-Kombikraftwerken und Biomasseanlagen fördert.

Geothermie- und Abfallverwertungsprojekte mit Bedarf an wasserarmen Trockenkühltürmen

Entwickler von Hochenthalpie-Geothermie- und Abfallverwertungsanlagen der nächsten Generation betreiben in Regionen, in denen Kühlwasser knapp ist oder die Einleitung von Abwasser streng reguliert wird. Sie wenden sich trockenen oder trockenunterstützten Designs zu, die den Wasserentzug im Vergleich zu Nasssystemen um bis zu 95 % reduzieren. Luftgekühlte Kondensatorbänke, die für Anlagen mit 10 MW bis 200 MW ausgelegt sind, können nun in kompakten A-Rahmen-Anordnungen mit vorgefertigten Stahlmodulen errichtet werden, die die Kranzeit vor Ort reduzieren. Aggressive Einsatzanreize in Europa und Nordamerika sowie die Aufnahme von Nettowasserverbrauchskennzahlen in Rahmenbedingungen für grüne Anleihen positionieren Trockenkühltürme als bankfähigen Standard für diese Nischenmärkte, die jedoch schnell wachsen. Lieferanten, die von dieser Nachfrage profitieren, integrieren Lüfterpakete mit Frequenzumrichtern und digitale Zwillinge, die saisonale Leistungsschwankungen vorhersagen und Eigentümern helfen, die Einsatzökonomie im Rahmen flexibler Stromabnahmeverträge zu optimieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Wassernutzungsstrafen in ariden Regionen | -0.80% | Aride Regionen weltweit, insbesondere im Westen der USA und im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität (Stahl, FVK-Harze) | -0.60% | Global | Kurzfristig (≤ 2 Jahre) |

| Rissbildung durch Kupferablagerungen an FVK-Wellen in Küstenanlagen | -0.30% | Küstenregionen weltweit | Mittelfristig (2–4 Jahre) |

| Strengere Lärmschutzvorschriften, die kostspielige Lüfternachrüstungen erfordern | -0.40% | Gebiete in der Nähe von städtischen und Wohngebieten weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Wassernutzungsstrafen in ariden Regionen

Versorgungskommissionen in Arizona, Nevada und Teilen des Nahen Ostens haben volumetrische Zuschläge eingeführt, die Verdunstungsverluste oberhalb festgelegter Schwellenwerte bestrafen.[4]Broward County, „Verordnung zur Wassereffizienz von Kühltürmen”, broward.org Für Kohle-, gasbefeuerte und konzentrierende Solarstromkraftwerke, die weit von reichlich vorhandenen Süßwasserquellen entfernt liegen, schmälern diese Gebühren die Erzeugungsmargen und erschweren die Einsatzökonomie. Obwohl Trockenkühlung einen Compliance-Weg bietet, führen niedrigere Wärmeübertragungskoeffizienten zu höherem Turbinengegendruck und reduzierter Nettoleistung. Projektträger stehen daher vor einem Kompromiss zwischen Wassereinsparungen und Kraftstoffeffizienz, was die Wirtschaftlichkeit von Wärmeprojekten in ohnehin schwierigen Handelsstrommarktumgebungen untergraben kann. Das politische Umfeld fördert die Hybridisierung, erhöht aber gleichzeitig die Finanzierungshürden für reine Nasskühltürme in wassergestressten Regionen, was das kurzfristige Wachstumspotenzial des Marktes für feldaufgestellte Kühltürme begrenzt.

Rohstoffpreisvolatilität (Stahl, FVK-Harze)

Die durchschnittlichen Preise für warmgewalzten Bandstahl haben sich zwischen 2021 und 2024 verdoppelt, bevor sie zurückgingen, während die Epoxidharzkosten im Einklang mit Rohöl- und petrochemischen Versorgungsunterbrechungen schwankten. Da feldaufgestellte Kühltürme mehr als 1.500 Tonnen Stahl und erhebliche FVK-Anteile erfordern können, haben kleine und mittelständische Hersteller Schwierigkeiten, das Risiko während mehrjähriger Bauzyklen abzusichern. Festpreisverträge mit Generalunternehmern, die in Niedrigpreisphasen ausgehandelt wurden, werden zu Verbindlichkeiten, wenn die Inputkosten steigen, was die Bruttomargen erodiert oder Nachverhandlungen erzwingt, die die Projektdurchführung verzögern. Größere Unternehmen mindern das Risiko durch Mengenrabatte, Vorwärtskaufprogramme und vertikale Integration, was Konsolidierungstrends unterstützt, die in der gesamten Lieferkette sichtbar sind.[5]EVAPCO, „Luftgekühlte Kondensatorlösungen”, evapco.com Anhaltende Volatilität kann neue Marktteilnehmer abschrecken und den Wettbewerbsdruck dämpfen, doch die Preisunsicherheit hemmt nach wie vor die gesamte Marktexpansion.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Hybridwachstum beschleunigt sich trotz Nassdominanz

Nasssysteme trugen 2025 66,42 % des globalen Umsatzes bei und unterstreichen damit ihre unübertroffene thermodynamische Effizienz, wo immer Wasser leicht verfügbar ist. Diese Einheiten sind die Standardwahl für kohle-, gas- und biomassebefeuerte Anlagen, die die Kreislaufeffizienz maximieren wollen, da Verdunstungskühlung die Kondensatortemperaturen weit unter das Trockenkugeltemperaturniveau senkt. Infolgedessen verzeichnet der Markt für feldaufgestellte Kühltürme weiterhin erhebliche Beschaffungsvolumina für Nassdesigns in Asien-Pazifik und Teilen Lateinamerikas. Dennoch expandiert das Hybridsegment mit einem CAGR von 6,55 %, begünstigt durch Regeländerungen, die die sichtbare Schwadehöhe in städtischen Gerichtsbarkeiten begrenzen, sowie durch unternehmensbezogene Wasserbewirtschaftungsziele im Zusammenhang mit der ESG-Berichterstattung.

Der Aufpreis für Hybridsysteme verringert sich jedes Jahr dank modularer Erweiterungsabschnitte, die auf bestehende Becken nachgerüstet werden und die Notwendigkeit separater Trockenkühler beseitigen. Innovationen in der Füllmaterialgeometrie und den Profilen der Drifteliminatorlamellen verbessern auch die Nassmoduseffizienz, sodass Anlagen in gemäßigten Klimazonen Hybride mit minimalem Wasserverbrauch betreiben können. Umgekehrt stellen Trockenkühltürme eine wesentliche Lösung für aride oder dürregefährdete Gebiete dar, obwohl ihre hohe Kapitalintensität ihre Akzeptanz außerhalb staatlich vorgeschriebener Kontexte begrenzt. Lieferanten begegnen der Kostenhürde durch höhere Rippenrohrbündel und verbesserte Rohroberflächenbeschichtungen, die die Wärmeübertragungskoeffizienten erhöhen und damit den Platzbedarf reduzieren. Insgesamt veranschaulichen diese Fortschritte, wie die Produktentwicklung, anstatt einer vollständigen Technologiesubstitution, den Schwung im Markt für feldaufgestellte Kühltürme aufrechterhält.

Nach Design: Saugzug behauptet technische Führungsposition

Saugzugkonfigurationen machten 61,80 % des Umsatzes im Jahr 2025 aus und werden ihre Dominanz bis 2031 voraussichtlich beibehalten, da das Design eine starke Luftströmung mit struktureller Anpassungsfähigkeit verbindet. Die Montage des Lüfterstapels an der Oberseite des Turms erzeugt eine Unterdruckzone, die gleichmäßig Luft durch das Füllmaterial zieht, was hohe Wärmeübertragungsraten ergibt und gleichzeitig die Rezirkulation minimiert. Dieser aerodynamische Vorteil ermöglicht es Saugzugeinheiten, variable Lastprofile zu unterstützen, die typisch für netzausgleichende Gasturbinen, Spitzenkessel und Kraft-Wärme-Kopplungsanlagen sind. Die inhärente Flexibilität des Designs unterstützt die Segmentierung, beispielsweise Mehrzellen-Arrays, die für Wartungsarbeiten isoliert werden können, ohne ganze Kraftwerksblöcke zu drosseln.

Naturzugkühltürme hingegen nutzen den Auftrieb, um Luft zu bewegen, und verbrauchen daher wenig bis keine Hilfsenergie. Sie bleiben für Grundlast-Kernanlagen mit mehr als 1 GW bevorzugt, erfordern jedoch erhebliche Tiefbaubudgets, da hyperbolische Betonschalen Höhen von bis zu 200 m erreichen können. Druckzugdesigns bleiben in platzbeschränkten Industrieanlagen relevant, wo eine geringe Gesamthöhe zwingend erforderlich ist; jedoch können bodenmontierte Lüfter warme Abluft zurück in den Turm ziehen und damit die thermische Leistung beeinträchtigen. Die Wahl des Designs ist daher projektspezifisch; dennoch stärken inkrementelle Gewinne bei geräuscharmen Axialventilatoren, Verbundgetriebegehäusen und hocheffizienten Drifteliminatoren weiterhin die Überlegenheit des Saugzugs im Markt für feldaufgestellte Kühltürme.

Nach Endnutzer: Stromerzeugung treibt die Marktentwicklung voran

Stromerzeuger machten 2025 47,90 % des globalen Umsatzes aus und unterstreichen damit die integrale Beziehung zwischen dem Kondensatorgegendruck und der Wärmenutzungsleistung der Anlage. Jede prozentuale Verbesserung des Kondensatorvakuums kann die thermische Nettowirksamkeit um mehrere Basispunkte steigern, was zu Kraftstoffeinsparungen und geringerer Emissionsintensität führt. Dieser wirtschaftliche Hebel, kombiniert mit kontinuierlichen Kapazitätserweiterungen in kohle-, gas- und biomassebefeuerten Sektoren, stellt sicher, dass die Stromerzeugung das primäre Nachfragezentrum bleibt. Die Marktgröße für feldaufgestellte Kühltürme für Stromerzeuger wird voraussichtlich mit einem CAGR von 5,83 % wachsen und damit den bevölkerungsgewichteten Stromverbrauch übertreffen, da strenge Effizienzaufrüstungen auch an bestehenden Stationen durchgeführt werden.

Neben Versorgungsunternehmen bilden Raffinerien und petrochemische Komplexe gemeinsam den zweitgrößten Kundenblock. Ihre Prozessströme erfordern eine enge Temperaturkontrolle zum Schutz von Katalysatoren und zur Maximierung des Durchsatzes, was hochzuverlässige Kühltürme unverzichtbar macht. Stranggusslinien in Stahlwerken und Hochvakuumkocher in Zellstoff- und Papieranlagen sind ebenfalls auf eine robuste Wärmeabfuhrinfrastruktur angewiesen. Unterdessen entwickeln sich Rechenzentrumsbetreiber zu einer schnell wachsenden Nische. Hyperscale-Einrichtungen mit mehr als 100 MW prüfen Wärmerückgewinnungssysteme im Quartiersmaßstab, die häufig maßgeschneiderte Turmkonfigurationen mit zweistufigen Wärmetauscherkreisläufen, Redundanzen und extrem niedrigen Lärmgrenzen erfordern. Diese zunehmende vertikale Diversifizierung trägt zusätzliche Widerstandsfähigkeit zum Markt für feldaufgestellte Kühltürme über den Prognosehorizont bei.

Geografische Analyse

Die Region Asien-Pazifik behielt 2025 einen Anteil von 42,10 % am globalen Umsatz und wird voraussichtlich bis 2031 mit einem CAGR von 6,92 % wachsen, angetrieben durch aggressive thermische Stromerzeugungserweiterungen, industrielle Expansion und staatliche Investitionen in die Übertragungsinfrastruktur. Chinas Einsatz von Ultrahochdruckkohleeinheiten und Indiens Pipeline von mehr als 80 GW neuer Kapazität verdeutlichen das Ausmaß der anhaltenden Nachfrage. Der rasche Aufbau petrochemischer Cluster in Indonesien und Vietnam verstärkt den regionalen Bedarf nach fortschrittlichen Kühltechnologien zusätzlich. Lokale Turmfertigungsstandorte in der chinesischen Provinz Jiangsu und im indischen Bundesstaat Maharashtra senken die Logistikkosten und fördern einheimische Fachkenntnisse, was Wettbewerbskostenvorteile stärkt, die Asien-Pazifik im Mittelpunkt des Marktes für feldaufgestellte Kühltürme halten.

Nordamerika belegt den zweiten Platz nach Wert, gestützt auf eine etablierte Flotte von Kohle- und Kernkraftwerken, die strengeren Umweltleistungsstandards gegenüberstehen. Das Marktwachstum der Region erfolgt größtenteils durch Nachrüstungen, Hybridumrüstungen und Lebensverlängerungsprojekte anstatt durch neue Kapazitäten. Die Vorschriften der Umweltschutzbehörde (EPA) zur Wasserentnahme und gefährlichen Luftschadstoffen erhöhen die Compliance-Komplexität und veranlassen Versorgungsunternehmen, hocheffiziente Drifteliminatoren, Schwadkontrollmodule und fortschrittliche Wasserchemiesysteme einzusetzen. Parallele Nachfrage entsteht aus Rechenzentrumscluster im Loudoun County in Virginia und im Columbia-River-Korridor in Oregon, wo Versorgungsrabatte für Wärmerückgewinnung die Wirtschaftlichkeit für feldaufgestellte Installationen stärken, die zur Fernwärmeintegration fähig sind.

Europa pflegt ein technologiegetriebenes Profil, das auf Dekarbonisierung, Lärmminderung und Wasserbewirtschaftung ausgerichtet ist. Die meisten EU-Mitgliedstaaten setzen strenge Sichtbarkeitsschwellenwerte für Emissionen durch, was die Einführung von Hybridkühltürmen beschleunigt. Wasserstofffähige Gasturbinen und Abfallverwertungsanlagen erfordern ebenfalls maßgeschneiderte Kühllösungen, ein Trend, der durch Dänemarks erste Abfallverwertungsanlage mit integrierter Kohlenstoffabscheidung in Aalborg exemplifiziert wird. Verbundfüllpakete, die für chloridarmes, hochalkalisches Wasser ausgelegt sind, nehmen rezirkulierte Kondensatströme auf und unterstreichen das Zusammenspiel zwischen Prozesschemie und Turmdesign.

Lateinamerika sowie der Nahe Osten und Afrika bilden zusammen eine kleinere, aber wichtige Wachstumsnische. Brasilien und Saudi-Arabien treiben Kombikraftwerke voran, die an Gasentdeckungen geknüpft sind, während Südafrika Trockenkühlung-Nachrüstungen prüft, um Süßwasserknappheit zu mildern. Die lokale Ingenieursexpertise ist nach wie vor uneinheitlich; daher arbeiten globale Lieferanten häufig mit regionalen Generalunternehmern für Tiefbauarbeiten und Inbetriebnahme zusammen. Herausforderungen beim Finanzierungsabschluss entstehen, wenn das Länderrisiko die Kreditkosten erhöht, doch multilaterale Klimafonds unterstützen zunehmend Hybrid- oder Trockeninstallationen, die Wasser sparen, und verbessern damit schrittweise die Marktlebensfähigkeit in diesen Regionen.

Wettbewerbslandschaft

Der Markt für feldaufgestellte Kühltürme ist moderat konsolidiert. SPX Technologies, Babcock & Wilcox, EVAPCO, Jiangsu Shuangliang und Hamon kontrollierten laut Unternehmensangaben im Jahr 2024 zusammen etwas mehr als 60 % des globalen Umsatzes. Die Größe verschafft diesen Unternehmen umfangreiche Referenzlisten, vertikale Integration von Schlüsselkomponenten wie Getrieben und FVK-Paneelen sowie die Kapazität, Rohstoffpreisschocks zu absorbieren. SPX Technologies verzeichnete 2024 ein Wachstum von 32,5 % im Jahresvergleich bei den Kühlproduktverkäufen, angetrieben durch große Nachrüstaufträge in den Vereinigten Staaten und schlüsselfertige Hybridinstallationen in Deutschland.

Babcock & Wilcox zeigte eine ähnliche Dynamik und buchte im vierten Quartal 2024 neue Aufträge im Wert von 889,6 Millionen USD, die größte vierteljährliche Auftragseinnahme in der Unternehmensgeschichte, da Versorgungsunternehmen seine modularen SolveBright™-Kohlenstoffabscheidungs-Turmumrüstungen übernahmen, die mit thermischen Anlagenkühlungsaufrüstungen harmonieren. EVAPCO wiederum erweiterte seinen Trockenkühlfußabdruck durch die Übernahme eines niederländischen Rippenrohrspezialisten, was den europäischen Marktzugang stärkte und proprietäre Rohrbeschichtungstechnologie hinzufügte, die die Verschmutzung in Biomasseanwendungen reduziert.

Die Wettbewerbsdifferenzierung konzentriert sich nun auf digitale Lebenszyklusservices, akustische Optimierung und ESG-verknüpfte Leistungsgarantien. Lieferanten integrieren IIoT-Sensoren, die cloudbasierte Analysen speisen und Füllverschmutzung, Lüftervibration und Driftverluste vorhersagen. Sie verfolgen auch Design-für-Demontage-Prinzipien, um Kreislaufwirtschaftsrichtlinien zu erfüllen, und bieten Kohlenstoff-Fußabdruckzertifizierungen auf Komponentenebene an. Neue Marktteilnehmer konzentrieren sich auf Nischensegmente wie Geothermie, Fernwärme für Rechenzentren und solarthermische Kraftwerke mit Solarturm und nutzen dabei agile Ingenieursteams und Verbundexpertise. Die Markteintrittsbarrieren bleiben jedoch hoch, da Installationen im Megawatt-Bereich bewährte Berechnungsmodellierung, globale Logistikkapazitäten und Zugang zu spezialisierten Montageteams erfordern.

Branchenführer für feldaufgestellte Kühltürme

SPX Cooling Technologies, Inc.

Hamon & Cie International SA

Paharpur Cooling Towers Ltd

Enexio Management GmbH

Babcock & Wilcox Enterprises Inc. (SPIG)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Tower Tech präsentierte modulare Verbundkühltürme auf der AHR Expo 2025, während Delta Cooling Towers die TMX-Serie mit korrosionsbeständigen Gehäusen und reduziertem Platzbedarf auf den Markt brachte.

- September 2024: Babcock & Wilcox sicherte sich einen FEED-Vertrag für Kanadas erste Abfallverwertungsanlage mit Kohlenstoffabscheidung in Alberta, der abfallbefeuerte Kessel und die zugehörige Kühlinfrastruktur umfasst.

- August 2024: Holtec initiierte eine umfangreiche Kühlsystemaufrüstung im Kernkraftwerk Palisades in Michigan und installierte einen Wärmetauscher, der doppelt so groß wie der vorherige ist, um steigende Temperaturen im Michigansee zu bewältigen.

- Juni 2024: Babcock & Wilcox vereinbarte die Weiterentwicklung eines biomassebeheizten Kohlenstoffabscheidungsprojekts in Filer City, Michigan, das in der Lage ist, jährlich 550.000 Tonnen CO₂ zu entfernen.

Umfang des globalen Marktberichts für feldaufgestellte Kühltürme

Der Marktbericht für feldaufgestellte Kühltürme umfasst:

| Nass |

| Trocken |

| Hybrid |

| Naturzug |

| Saugzug |

| Druckzug |

| Stromerzeugung |

| Petrochemie |

| Öl und Gas |

| Eisen und Stahl sowie Metallurgie |

| Papiermühlen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Nass | |

| Trocken | ||

| Hybrid | ||

| Nach Design | Naturzug | |

| Saugzug | ||

| Druckzug | ||

| Nach Endnutzer | Stromerzeugung | |

| Petrochemie | ||

| Öl und Gas | ||

| Eisen und Stahl sowie Metallurgie | ||

| Papiermühlen | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für feldaufgestellte Kühltürme?

Die Marktgröße für feldaufgestellte Kühltürme erreichte im Jahr 2026 3,09 Milliarden USD und wird voraussichtlich bis 2031 auf 4,06 Milliarden USD wachsen.

Welcher Endnutzersektor dominiert die Nachfrage?

Die Stromerzeugung führt mit einem Anteil von 47,90 % am Umsatz im Jahr 2025 und wird voraussichtlich bis 2031 mit einem CAGR von 5,83 % wachsen.

Warum gewinnen Hybridkühltürme an Beliebtheit?

Hybridsysteme erfüllen strengere Vorschriften zur Schwadeindämmung und behalten dabei die thermische Effizienz der Nasskühlung während der meisten Betriebsstunden bei.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik wird voraussichtlich bis 2031 einen CAGR von 6,92 % verzeichnen, bedingt durch umfangreiche thermische Stromerzeugungserweiterungen und wachsende Industriekapazitäten.

Wie wirken sich Rohstoffpreisschwankungen auf Lieferanten aus?

Volatilität bei Stahl- und Harzpreisen komprimiert die Margen kleiner Unternehmen und beschleunigt die Konsolidierung hin zu größeren Akteuren mit Absicherungskapazitäten.

Welche technologischen Trends prägen den zukünftigen Wettbewerb?

Modulare FVK-Konstruktion, IoT-gestützte Leistungsüberwachung und geräuscharme Lüfterdesigns sind zentral für die Differenzierung unter führenden Anbietern.

Seite zuletzt aktualisiert am: