Marktgröße und Marktanteil der Kühlturmvermietung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.47 Milliarden US-Dollar |

| Marktgröße (2031) | 1.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

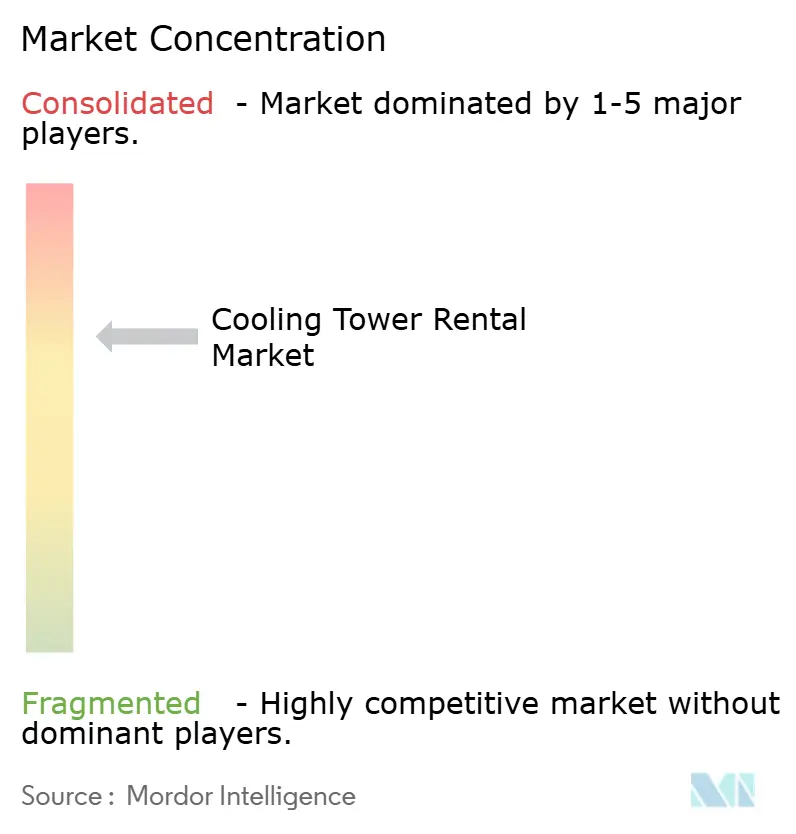

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kühlturmvermietung von Mordor Intelligence

Es wird erwartet, dass die Marktgröße für Kühlturmvermietungen von 1,39 Milliarden USD im Jahr 2025 auf 1,47 Milliarden USD im Jahr 2026 wächst und bis 2031 mit einer CAGR von 5,98 % über den Zeitraum 2026-2031 einen Wert von 1,97 Milliarden USD erreichen wird.

Der zunehmende Ausbau von Rechenzentren, längere industrielle Wartungszyklen und klimabedingte Kühlanforderungen verändern gemeinsam das Nachfrageprofil für Kühlturmvermietungen. Anbieter profitieren von modularen Turmkonstruktionen, die die Installationszeiten verkürzen, während hypergroße Rechenzentren Aufträge von über 20 MW generieren, was wiederum die durchschnittlichen Vertragswerte erhöht. Kunden betrachten die Mietkühlung als betriebliche Dienstleistung und nicht als festes Anlagevermögen, was Investitionsbudgets in Richtung der Aufrüstung der Kernproduktion umlenkt. Die Konsolidierung unter Vermietungsspezialisten beschleunigt die globale Abdeckung, obwohl regionale Anbieter weiterhin Nischenereignisse erfassen, die einen schnellen Einsatz erfordern.

Wesentliche Erkenntnisse des Berichts

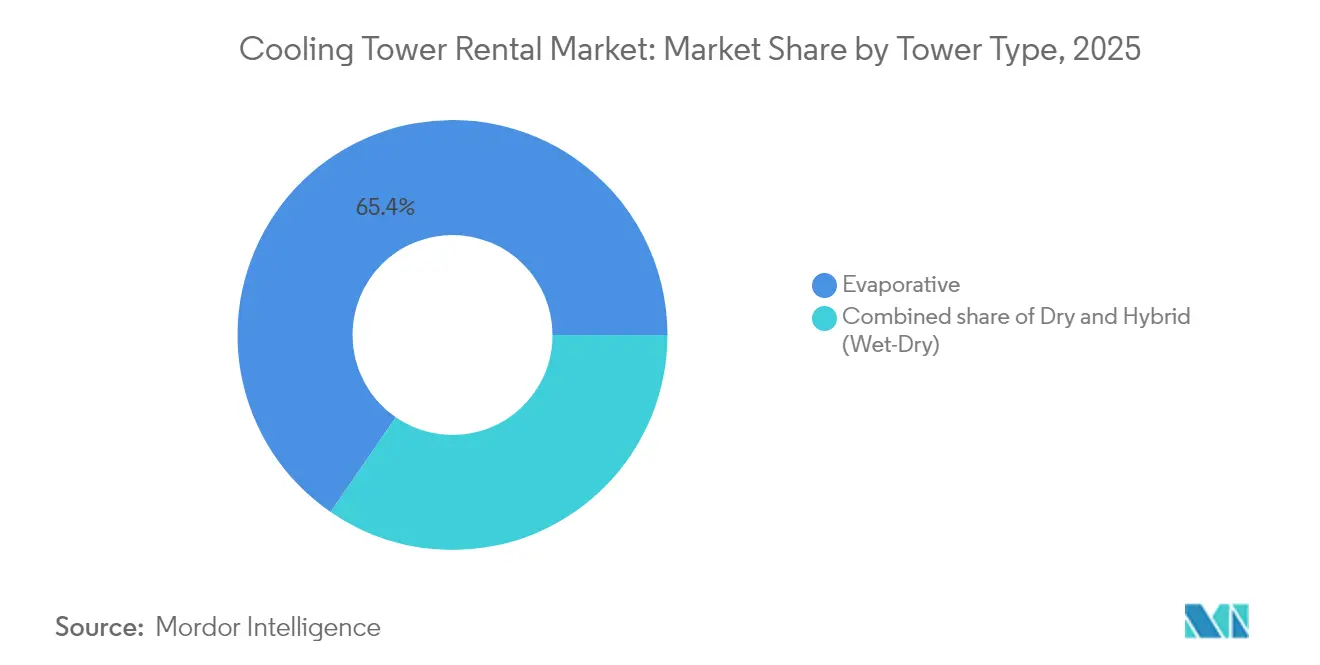

- Nach Turmtyp hielten Verdunstungsanlagen im Jahr 2025 einen Marktanteil von 65,40 % am Kühlturmvermietungsmarkt, während Hybridtürme bis 2031 voraussichtlich eine CAGR von 8,35 % verzeichnen werden.

- Nach Kapazitätsbereich entfielen im Jahr 2025 42,60 % der Marktgröße für Kühlturmvermietungen auf Anlagen zwischen 5 und 20 MW; Einheiten über 20 MW sollen bis 2031 mit einer CAGR von 7,55 % wachsen.

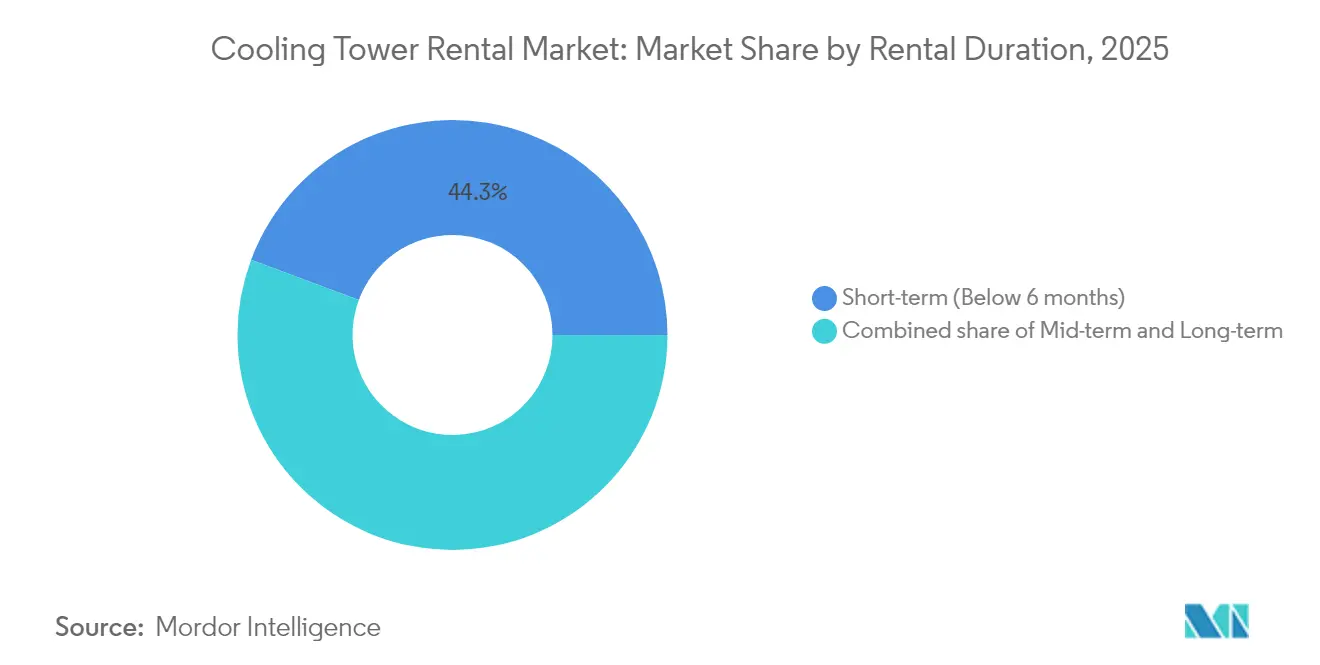

- Nach Mietdauer erfassten Kurzzeitmietverträge unter sechs Monaten im Jahr 2025 einen Marktanteil von 44,30 % am Kühlturmvermietungsmarkt, während mittelfristige Vermietungen von sechs bis 24 Monaten voraussichtlich mit einer CAGR von 7,12 % expandieren werden.

- Nach Endverbraucherbranche dominierte der Öl- und Gassektor im Jahr 2025 mit 27,40 % der Marktgröße für Kühlturmvermietungen, doch Rechenzentren werden voraussichtlich mit der schnellsten Wachstumsrate von 9,28 % bis 2031 die höchste Zuwachsrate erzielen.

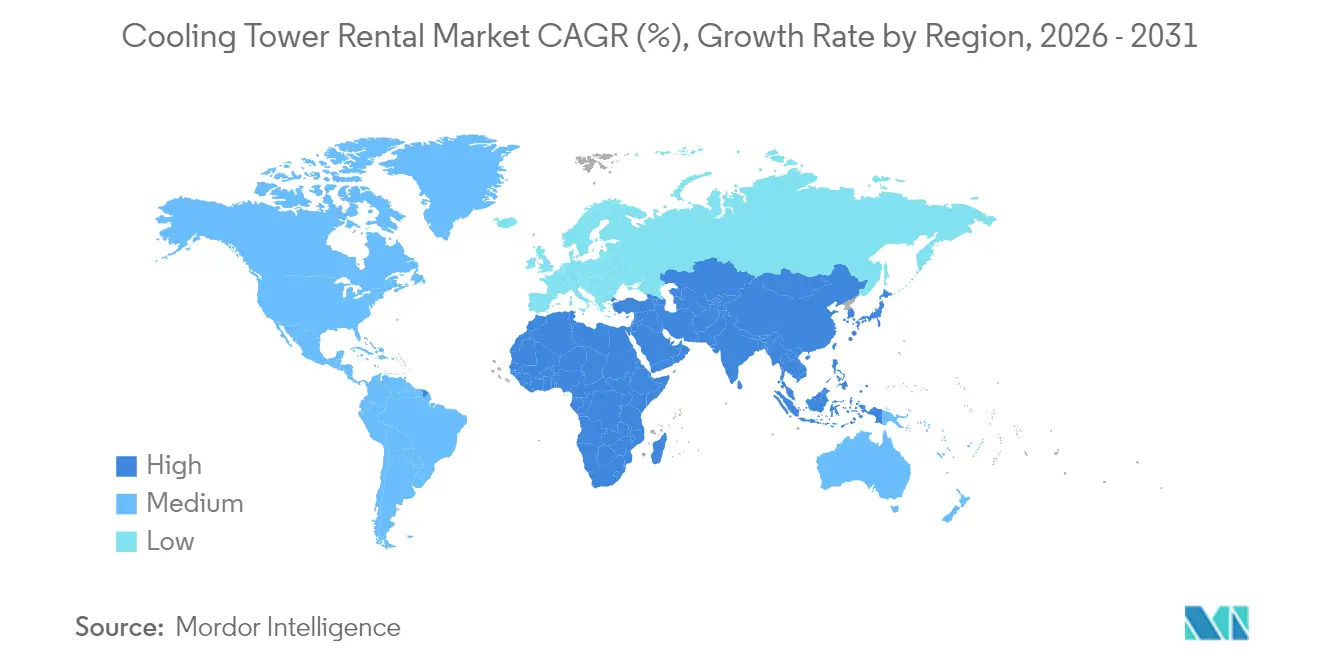

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,40 %; für die Region Asien-Pazifik wird bis 2031 eine CAGR von 10,02 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Kühlturmvermietung

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit industrieller Wartungsstillstände | +1.20% | Global, mit Konzentration in industriellen Zentren Nordamerikas und Europas | Mittelfristig (2-4 Jahre) |

| Schneller Ausbau von Rechenzentren mit Bedarf an temporärer Kühlredundanz | +1.80% | Nordamerika und Asien-Pazifik, mit Ausstrahlung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Strengere Umweltvorschriften zugunsten hocheffizienter Mietkühltürme | +0.90% | Europa und Nordamerika, frühe Einführung in entwickelten Märkten im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Zunahme von Großveranstaltungen in aufstrebenden Volkswirtschaften, die kurzfristige Nachfrage ankurbeln | +0.60% | Asien-Pazifik und Naher Osten, mit Zuwächsen in Katar, den Vereinigten Arabischen Emiraten und Indien | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Hitzewellen, die Notkühlungseinsätze auslösen | +0.80% | Global, mit starken Auswirkungen im Nahen Osten, Südeuropa und im Südwesten der USA | Mittelfristig (2-4 Jahre) |

| Modulare Plug-and-Play-Designs zur Reduzierung von Installationszeit und -kosten | +0.70% | Global, mit frühen Zuwächsen in Nordamerika, Europa und entwickelten Märkten im Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit industrieller Wartungsstillstände

Längere Stillstandszeiten erhöhen den temporären Kühlbedarf, insbesondere in petrochemischen Zentren und Raffinerien, wo Stillstandsfenster mittlerweile bis zu acht Wochen dauern. Mietpartnerschaften ermöglichen es Betreibern, dauerhafte Kapitalausgaben zu vermeiden und gleichzeitig die Zuverlässigkeit der Wärmeabfuhr während der Überholungsperioden sicherzustellen. Verträge für die Raffinerienkühlung machen mittlerweile 60 % des industriellen Umsatzes eines führenden Anbieters aus - ein Wandel weg von der rein notfallbedingten Nachfrage. Anbieter, die Wasseraufbereitung und Techniker vor Ort bündeln, neigen dazu, höhere Verlängerungsraten zu erzielen, da Kunden kombinierte Servicepakete bevorzugen. Dieser Treiber bildet die Grundlage für das Basiswachstum im Kühlturmvermietungsmarkt in etablierten Volkswirtschaften.

Schneller Ausbau von Rechenzentren mit Bedarf an temporärer Kühlredundanz

Hypergroße Projekte beauftragen permanente Kältemaschinen häufig erst spät im Bauprozess, wodurch eine Lücke von drei bis sechs Monaten entsteht, in der Mietkühltürme serversichere Temperaturen aufrechterhalten. Die Region Asien-Pazifik hat im Jahr 2024 eine neue IT-Last von 1.622 MW hinzugewonnen, was zu einem beispiellosen Anstieg kurzfristiger Vermietungen geführt hat. Mietflotten integrieren Ventilatoren mit variabler Drehzahl und Kältemittel mit niedrigem Treibhauspotenzial (GWP), sodass Rechenzentrumsinhaber während der Hochlaufphase Nachhaltigkeitsziele erfüllen können. Anbieter, die eine 24-Stunden-Fernüberwachung anbieten, senken die Personalkosten vor Ort für Kunden, die rund um die Uhr betriebene Einrichtungen betreiben. Diese Vorteile positionieren die Mietkühlung als unverzichtbare Übergangstechnologie beim Aufbau digitaler Infrastruktur.(1)Cushman & Wakefield, "Globaler Rechenzentrumsmarktvergleich 2025", cushmanwakefield.com

Strengere Umweltvorschriften zugunsten hocheffizienter Mietkühltürme

Nationale Vorschriften zu Emissionen und zur Legionellenkontrolle erhöhen die Compliance-Komplexität für fest installierte Türme und fördern den Einsatz temporärer Lösungen mit integrierter Überwachung. Die US-amerikanischen EPA-Standards für gefährliche Luftschadstoffe veranlassen Fabriken, Mietflotten mit hocheffizienten Triftabscheidern einzusetzen. In New York treiben obligatorische Kühlturmregister die Nachfrage nach Mieteinheiten an, die mit zertifizierten Wasseraufbereitungsprotokollen ausgestattet sind, und ersparen Immobilieneigentümern so kostspielige Nachrüstungen. Anbieter differenzieren sich durch IoT-fähige Dosiersysteme, die die Wasserchemie innerhalb der vorgeschriebenen Grenzwerte halten. Diese Entwicklungen heben die Mindestleistungsanforderungen im Kühlturmvermietungsmarkt stetig an.(2)U.S. Environmental Protection Agency, "National Emission Standards for Hazardous Air Pollutants", epa.gov

Modulare Plug-and-Play-Designs zur Reduzierung von Installationszeit und -kosten

Containerisierte Türme werden vorverkabelt und vorab verrohrt geliefert und verkürzen die Montage vor Ort von drei Tagen auf weniger als acht Stunden. Schnellkupplungs-Verteiler reduzieren den Kraneinsatz, was auf beengten Brownfield-Standorten ein erheblicher Kostenfaktor ist. Standardisierte Gestelle vereinfachen auch grenzüberschreitende Neupositionierungen und ermöglichen es den Eigentümern, Anlagen zur Deckung saisonaler Spitzenlasten umzupositionieren. Eine schnellere Mobilisierung erhöht den Anlagenumschlag und verbessert die Gesamtflottenauslastung sowie den Umsatzertrag. Anbieter, die in Modularität investieren, erzielen daher einen dauerhaften Effizienzgewinn.(3)SPX Technologies, "MD Everest Kühlturm-Broschüre," spx.com

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Betriebskosten im Vergleich zu dauerhaften Anlagen | -0.80% | Global, mit höherer Empfindlichkeit in kostenorientierten Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Logistikkomplexität für großformatige Türme an abgelegenen Standorten | -0.50% | Global, mit starken Auswirkungen an abgelegenen Öl- und Gasstandorten sowie Bergbaustandorten | Mittelfristig (2-4 Jahre) |

| Fachkräftemangel für den Aufbau vor Ort und die Wasseraufbereitung | -0.40% | Nordamerika und Europa, mit Ausstrahlung auf entwickelte Märkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für luftgekühlte Kältemaschinen als Ersatzmietgeräte | -0.30% | Global, mit früher Einführung in wasserarmen Regionen wie dem Nahen Osten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebskosten im Vergleich zu dauerhaften Anlagen

Die gesamten Mietausgaben übersteigen in vielen Schwellenmärkten die Eigentumskosten nach zwei Jahren, wo kostengünstige Arbeitskräfte den Wartungsaufwand für fest installierte Türme reduzieren. Kapitalstarke petrochemische Betreiber im Golfkooperationsrat bevorzugen häufig das Eigentum bei Projekten mit einem 10-Jahres-Horizont. Diese Kostenlücke veranlasst Anbieter, energieeffiziente Motoren und automatisierte Dosiersysteme zu entwickeln, die die Laufzeitkosten senken. Die Digitalisierung von Flotten reduziert auch Technikereinsätze und verringert das langfristige Kostengefälle. Preissensible Regionen werden selektive Nutzer bleiben und so die Marktdurchdringung des Kühlturmvermietungsmarkts bei mehrjährigen Anwendungen begrenzen.

Logistikkomplexität für großformatige Türme an abgelegenen Standorten

Türme über 20 MW erfordern Mehrachsanhänger und Schwerlastkräne, die in abgelegenen Regionen selten sind. Fracht- und Hebekosten können das dreifache der Gerätegebühr betragen, was Vermietungen für einige Bohranlagen und Bergwerke unattraktiv macht. Anbieter investieren in zerlegbare Module, die in ISO-Container passen, um Übermaßgenehmigungen auf Straßen zu umgehen. Die Koordinierung grenzüberschreitender Lieferungen erfordert jedoch nach wie vor Spezialkenntnisse und lokale Maklernetzwerke. Diese Hürden verlangsamen die Einführung in Erschließungsregionen trotz latenter Nachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Turmtyp: Verdunstungsanlagen behaupten ihre Vormachtstellung inmitten des Aufschwungs von Hybridlösungen

Verdunstungsanlagen machten im Jahr 2025 65,40 % des Kühlturmvermietungsmarkts aus und spiegeln die jahrzehntelange industrielle Vertrautheit und die überlegene Wärmeabfuhrleistung wider. Hybride Nass-Trocken-Modelle werden bis 2031 voraussichtlich mit einer CAGR von 8,35 % wachsen, da Regierungen die Vorschriften zur Wasserentnahme und Schwadenbildung verschärfen.

Vermieter bauen ihre Hybridflotten aus, um Pharmaunternehmen und Rechenzentren in dürregefährdeten Regionen zu bedienen. Die Marktgröße für Kühlturmvermietungen für Hybridkonstruktionen profitiert von modularen Zellen, die Betreiber in heißen Jahreszeiten schrittweise hinzufügen und in kühleren Monaten wieder reduzieren können. Trockentürme bleiben in Gebieten, in denen die Wasserableitung eingeschränkt ist, wie etwa in Halbleiterfabriken mit begrenztem Abwasseranfall, unverzichtbar. Verdunstungsanlagen behaupten dennoch ihre Kostenführerschaft auf der Basis pro Megawatt und sichern damit ihre Dominanz bei Raffinerieumrüstungen und petrochemischen Engpassbeseitigungen. Lieferanten integrieren Frequenzumrichter und verbesserte Triftabscheider, um aufkommende Effizienzvorschriften zu erfüllen, ohne die Grundleistung zu beeinträchtigen.

Schrittweise Designinnovationen unterstützen sowohl die Wasserwirtschaft als auch den schnellen Einsatz. Teleskopische Lüfterstapel reduzieren die Transporthöhe und senken die Transportkosten bei Fernstreckentransporten. Verbundwerkstofffüllmedien verlängern die Wartungsintervalle und senken den Chemikalienverbrauch um 15 %. Anbieter, die diese betrieblichen Vorteile ausbalancieren können, positionieren sich für eine nachhaltige Anteilssicherung im gesamten Kühlturmvermietungsmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Kapazitätsbereich: Der komfortable Mittelklassebereich steht vor dem Sog des Hyperscale-Marktes

Anlagen zwischen 5 und 20 MW machten im Jahr 2025 42,60 % der Marktgröße für Kühlturmvermietungen aus, da dieses Band typischen Raffinerieeinheiten und Colocation-Rechenzentren entspricht. Verträge über 20 MW werden bis 2031 voraussichtlich mit einer CAGR von 7,55 % steigen, angetrieben durch hypergroße Cloud-Implementierungen und umfangreiche LNG-Terminal-Aufrüstungen.

Kunden mit Multi-Rack-KI-Clustern benötigen dauerhaft hohe Kühllasten, die Mietkühlturmbanken auf neue Kapazitäten treiben. Anbieter reagieren darauf, indem sie modulare Zellen zu 30-MW-Clustern mit gemeinsamen Verteilerrohren zusammenführen, was die Arbeitskosten vor Ort um ein Drittel senkt. Vermietungen unter 5 MW bedienen weiterhin Lebensmittelverarbeitungslinien und gewerbliche HVLK-Nachrüstungen, bieten jedoch pro Vertrag nur begrenzte Umsatzmöglichkeiten.

Das Hyperscale-Wachstum treibt auch Zusatzdienstleistungen wie Stromverteilungsgestelle und Echtzeit-SCADA-Portale an und vertieft die Kontodurchdringung der Anbieter. Dieser Schwung verändert den Flottenmix, indem Investitionsbudgets in Richtung schwererer Hebemodule verlagert werden, während mittlere Einheiten für routinemäßige industrielle Wartungszyklen beibehalten werden. Die Einführung hoher Kapazitäten gleicht so die Auslastungsquoten neu aus und erweitert das Ertragspotenzial im Kühlturmvermietungsmarkt.

Nach Mietdauer: Strategische mittelfristige Vermietungen gewinnen an Dynamik

Verträge mit einer Laufzeit von unter sechs Monaten blieben im Jahr 2025 mit 44,30 % das größte Segment, bedingt durch Notausfälle und geplante Stillstände. Mittelfristige Vermietungen von sechs bis 24 Monaten werden mit einer CAGR von 7,12 % wachsen, was darauf hindeutet, dass Nutzer temporäre Kühlung nun in die übergeordnete Kapitalplanung einbetten.

Rechenzentrumsentwickler buchen häufig 12-Monats-Verträge, um Verzögerungen bei der Inbetriebnahme abzusichern. Spezialchemiehersteller planen ausgedehnte Pilotversuche, die eine flexible Wärmeabfuhr ohne dauerhafte Kapitalzuweisung erfordern. Der Wandel verlängert die Umsatzrealisierung pro Anlage und stabilisiert saisonale Schwankungen für Anbieter. Langfristige Vermietungen über zwei Jahre sind ein Nischenmarkt, der abgelegene Pipeline-Camps und Strom-Bargen mit Verträgen bedient, wo dauerhafte Türme unpraktisch sind.

Anbieter statten mittelfristige Verträge mit IoT-Gateways aus, die Vibrations- und Leitfähigkeitsdaten übertragen und eine vorausschauende Wartung ermöglichen, die die Betriebszeit über 99,5 % hält. Diese Serviceergänzung festigt die Kundenbindung und erhöht die Wechselhürden. Dementsprechend hat das mittelfristige Wachstum einen wesentlichen Einfluss auf die Cashflow-Stabilität im Kühlturmvermietungsmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Endverbraucherbranche: Öl und Gas behauptet seine Stellung, während das Rechenzentrum-Segment an Fahrt gewinnt

Öl- und Gasnutzer hielten im Jahr 2025 27,40 % des Kühlturmvermietungsmarkts, gestützt durch Raffinerieabschaltungen und Gasverarbeitungs-Engpassbeseitigungen. Rechenzentren werden bis 2031 voraussichtlich die schnellste CAGR von 9,28 % verzeichnen, angetrieben durch den Anstieg von KI- und Cloud-Workloads.

Chemie- und Petrochemiekomplexe sichern eine stabile Nachfrage aufgrund mehrjähriger Wartungszyklen und strenger Prozesstemperatursteuerung. Stromversorger vermieten Türme, um die Spitzenlastleistung bei Hitzewellen auszugleichen, insbesondere da die Netze mehr erneuerbare Variabilität integrieren. HVLK-Manager in gewerblichen Hochhäusern setzen Mieteinheiten während des Austauschs von Kältemaschinen ein, um Ausfallzeiten für die Nutzer zu vermeiden.

Rechenzentrumsbetreiber priorisieren Energieeffizienz und Wasserwirtschaft, was Anbieter veranlasst, Hybridtürme in Kombination mit adiabatischen Kühlern zu liefern, die den Wasserverbrauch um 60 % senken. Gebündelte Telemetrie ermöglicht es Colocation-Unternehmen, Umweltkennzahlen gegenüber hypergroßen Mietern nachzuweisen, und festigt das Mietmodell als Bestandteil der Nachhaltigkeitsberichterstattung. Diese Neuausrichtung der Endverbraucher diversifiziert die Umsatzbasis des Kühlturmvermietungsmarkts über traditionelle Kohlenwasserstoffe hinaus.

Geografische Analyse

Die Umsatzdominanz Nordamerikas ist auf ausgereifte Logistikkorridore zurückzuführen, die eine Turmbereitstellung am selben Tag in den meisten Industriezonen ermöglichen. Die Vereinigten Staaten belegen den ersten Platz bei der Flottendichte und bedienen sowohl Gasanlagen im Permian-Becken als auch Virginias Rechenzentrumszentrum. Kanadas Ölsandaufbereitungsanlagen bevorzugen Vermietungen während der Frühjahrstauwartung, während Mexikos Automobilgürtel mittelfristige Vermietungen bevorzugt, die mit der Kapazitätserweiterung abgestimmt sind. Anhaltende Dekarbonisierungsumrüstungen von Raffinerien stützen die Nachfrage im Bereich von 5 bis 20 MW und sichern Nordamerikas Führungsposition im Kühlturmvermietungsmarkt.

Die zweistellige CAGR der Region Asien-Pazifik ist auf nationale Breitbandprogramme und Cloud-Dienstlokalisierungsrichtlinien zurückzuführen, die einen schnellen Ausbau von Rechenzentren erfordern. Chinas Strategie \"Östliche Daten, Westliches Rechnen\"platziert hypergroße Campusse in kühleren nördlichen Provinzen, doch sind die Bauphasen weiterhin auf Mietkühltürme angewiesen, um Inbetriebnahmeverzögerungen zu überbrücken. Indiens mit erneuerbarer Energie betriebene IT-Parks setzen auf hybride Nass-Trocken-Einheiten zur Begrenzung des Wasserverbrauchs, während Japans Erdbebenvorschriften modulare Gestelle begünstigen, die den Kraneinsatz vor Ort reduzieren. Regionale Regierungen fördern auch Großveranstaltungen, wodurch kurzfristige Vermietungsmöglichkeiten weiter zunehmen.

Europa schreitet in einem gleichmäßigeren Tempo voran, angeführt von Deutschlands industriellen Nachrüstungen und dem Rollout von Edge-Rechenzentren im Vereinigten Königreich. Strengere Legionellenvorschriften veranlassen Krankenhäuser und Gewerbeimmobilien, während der Sanierung dauerhafter Türme auf Mietlösungen umzusteigen. Hitzewellen in Südeuropa erzeugen saisonale Spitzen in der netzseitigen Kühlung und erhöhen die außerbilanzmäßige Nachfrage. Osteuropa nutzt Vermietungen, um veraltete Kraftwerke während Turbinenüberholungen in Betrieb zu halten, und stärkt so die grenzüberschreitende Effizienz der Flottenneupositionierung im Kühlturmvermietungsmarkt.

Wettbewerbslandschaft

Die Marktstruktur bleibt mäßig fragmentiert, wobei die fünf größten Anbieter gemeinsam etwa 42 % des Umsatzes auf sich vereinen, was einem mittleren Konzentrationsgrad entspricht. United Rentals' Übernahme von H&E Equipment Services für 4,8 Milliarden USD im Jahr 2025 fügte nahezu 64.000 Anlagen hinzu und stärkte seine Spezialabteilungen mit Fokus auf Energie und HVLK. Aggreko erweitert seine petrochemischen Komplettdienstleistungen, indem es Kraftstoffmanagement mit Kühlung bündelt und so Mehrstandortverträge sichert. Sunbelt Rentals akquiriert regionale Unternehmen, um Depots im Umkreis von 50 Meilen um große Industriezentren zu sichern und so wettbewerbsfähige Reaktionszeiten aufrechtzuerhalten.

Technologiepartnerschaften differenzieren die Marktführer. Johnson Controls hat eine globale Lösungseinheit für Rechenzentren gegründet, die YORK-Magnetlager-Kältemaschinen mit Mietkühltürmen integriert und für temporäre Einsätze Energieeinsparungen von bis zu 40 % ermöglicht. SPX Technologies vermarktet Verbundwerkstofffüllungs-Nachrüstsätze, die den Wasserverbrauch um 20 % senken und auf nachhaltigkeitsorientierte Rechenzentrumsmietende ausgerichtet sind. Kleinere regionale Anbieter konkurrieren durch tiefes lokales Wissen und flexible Preisgestaltung und gewinnen Schnellreaktionsprojekte wie Stadionumrüstungen und Stillstände in abgelegenen Bergwerken.

Digitale Fähigkeiten gestalten das nächste Wettbewerbsfeld. Anbieter setzen am Rand installierte Vibrationssensoren ein, die Cloud-Analysen speisen und den Lagerverschleiß zehn Tage im Voraus prognostizieren, um ungeplante Ausfallzeiten zu minimieren. Unterstützung durch erweiterte Realität beschleunigt die Feldausbildung und mindert den Engpass beim Fachkräftemangel. Unternehmen, die Anlagenmaßstab mit Datenintelligenz verbinden, sind gut positioniert, um ihre Mitbewerber zu übertreffen, da sich der Kühlturmvermietungsmarkt in Richtung leistungsbasierter Servicevereinbarungen entwickelt.

Branchenführer im Kühlturmvermietungsmarkt

Aggreko plc

Caterpillar Inc.

United Rentals, Inc.

SPX Cooling Technologies, Inc.

Johnson Controls International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Johnson Controls hat eine neue globale Organisation für Rechenzentrumslösungen gegründet, um seine Kapazität zur Bereitstellung spezialisierter Kühllösungen für groß angelegte Rechenzentren, insbesondere für hypergroße Projekte, zu stärken.

- Januar 2025: United Rentals hat die Übernahme von H&E Equipment Services für 4,8 Milliarden USD abgeschlossen, wodurch rund 64.000 Einheiten zur Mietflotte hinzukamen und jährliche Kostensynergien von 130 Millionen USD angestrebt werden. Der Abschluss des Deals wird im ersten Quartal 2025 erwartet.

- Dezember 2024: AirX Climate Solutions, Inc., ein führender Komplettanbieter von Spezial-HVLK-Lösungen, gab bekannt, dass das Unternehmen Powrmatic USA übernommen hat, einen erstklassigen Entwickler und Hersteller von Spezial-HVLK-Produkten und -Lösungen, einschließlich Kühl- und Heizluftumwälzsystemen.

- Juni 2024: Johnson Controls hat den YORK YVAM-Kältemaschinen eingeführt, der im Vergleich zu herkömmlichen Kältemaschinen eine 40-prozentige Reduzierung des Energieverbrauchs erreicht und kein Wasser vor Ort benötigt.

- Mai 2024: Sunbelt Rentals hat die Übernahme von Rentalmax abgeschlossen - eine von 26 Akquisitionen mit einem Gesamtvolumen von 845,6 Millionen USD. Dieser Kauf ist Teil einer umfassenderen Strategie zur Erweiterung der Präsenz von Sunbelt im Gerätevermietungsmarkt.

Globaler Berichtsumfang des Kühlturmvermietungsmarkts

Der Bericht über den Kühlturmvermietungsmarkt umfasst:

| Verdunstung |

| Trocken |

| Hybrid (Nass-Trocken) |

| Unter 5 MW |

| 5 bis 20 MW |

| Über 20 MW |

| Kurzzeit (weniger als 6 Monate) |

| Mittelfristig (6-24 Monate) |

| Langfristig (mehr als 24 Monate) |

| Öl und Gas |

| Chemie und Petrochemie |

| Stromerzeugung |

| HVLK (Gewerbegebäude) |

| Rechenzentren |

| Zellstoff und Papier |

| Lebensmittel und Getränke |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Turmtyp | Verdunstung | |

| Trocken | ||

| Hybrid (Nass-Trocken) | ||

| Nach Kapazitätsbereich | Unter 5 MW | |

| 5 bis 20 MW | ||

| Über 20 MW | ||

| Nach Mietdauer | Kurzzeit (weniger als 6 Monate) | |

| Mittelfristig (6-24 Monate) | ||

| Langfristig (mehr als 24 Monate) | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Chemie und Petrochemie | ||

| Stromerzeugung | ||

| HVLK (Gewerbegebäude) | ||

| Rechenzentren | ||

| Zellstoff und Papier | ||

| Lebensmittel und Getränke | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Kühlturmvermietungsmarkt?

Die Marktgröße für Kühlturmvermietungen beläuft sich im Jahr 2026 auf 1,47 Milliarden USD und soll bis 2031 auf der Grundlage einer CAGR von 5,98 % einen Wert von 1,97 Milliarden USD erreichen.

Welcher Turmtyp führt den Kühlturmvermietungsmarkt an?

Verdunstungsanlagen führen mit einem Anteil von 65,40 %, während Hybridlösungen das stärkste Wachstum mit einer CAGR von 8,35 % bis 2031 verzeichnen.

Warum treiben Rechenzentren die Nachfrage nach Mietkühlung an?

Hypergroße Bauprojekte nutzen Mietkühltürme für Inbetriebnahmelücken von drei bis sechs Monaten, was eine CAGR von 9,28 % für die Rechenzentrumsnachfrage bis 2031 antreibt.

Welche Region weist das stärkste Wachstum auf?

Asien-Pazifik wird voraussichtlich eine CAGR von 10,02 % verzeichnen, bedingt durch massive Investitionen in die digitale Infrastruktur und unterstützende Regierungspolitiken.

Wie beeinflusst die Mietdauer den Anbieterumsatz?

Mittelfristige Vermietungen von sechs bis 24 Monaten wachsen mit einer CAGR von 7,12 %, verlängern den Vertragswert und stabilisieren die Flottenauslastung für Anbieter.

Wer sind die wichtigsten Akteure im Kühlturmvermietungsmarkt?

United Rentals, Aggreko, Sunbelt Rentals und Johnson Controls führen durch Akquisitionen, Spezialdienstleistungen und technologieintegrierte Angebote.

Seite zuletzt aktualisiert am: