Wärmetauscher-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 19.15 Milliarden US-Dollar |

| Marktgröße (2031) | 24.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

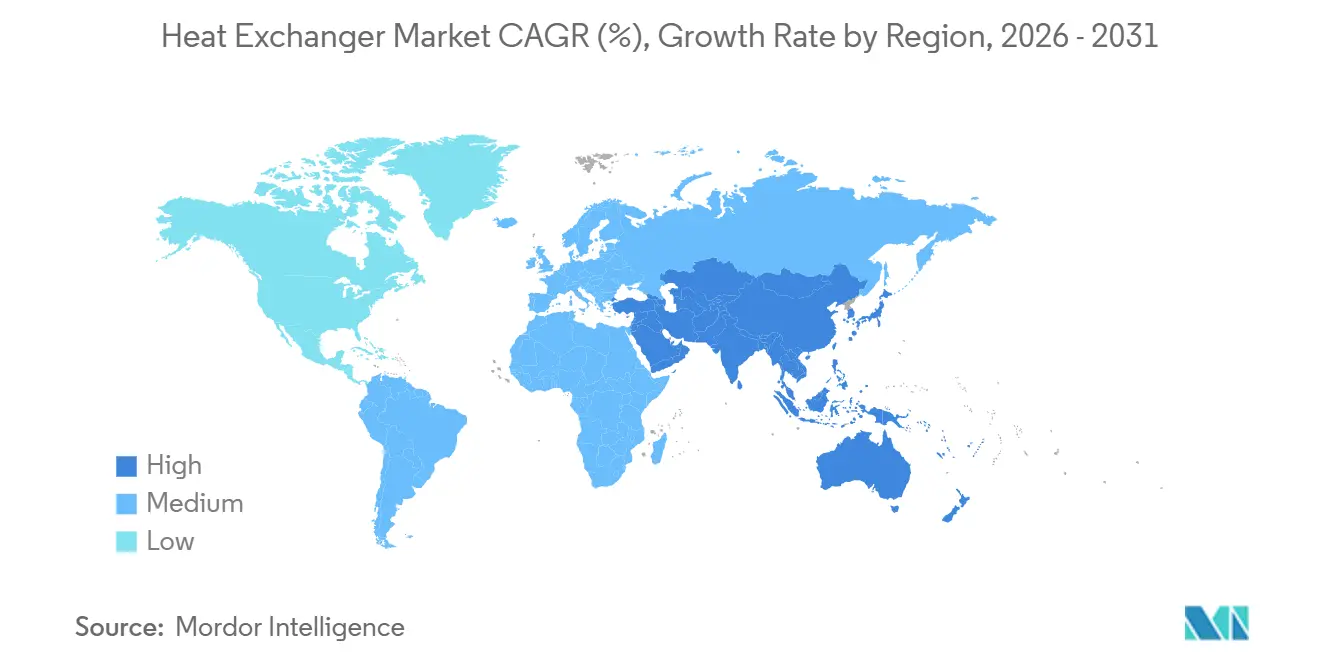

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

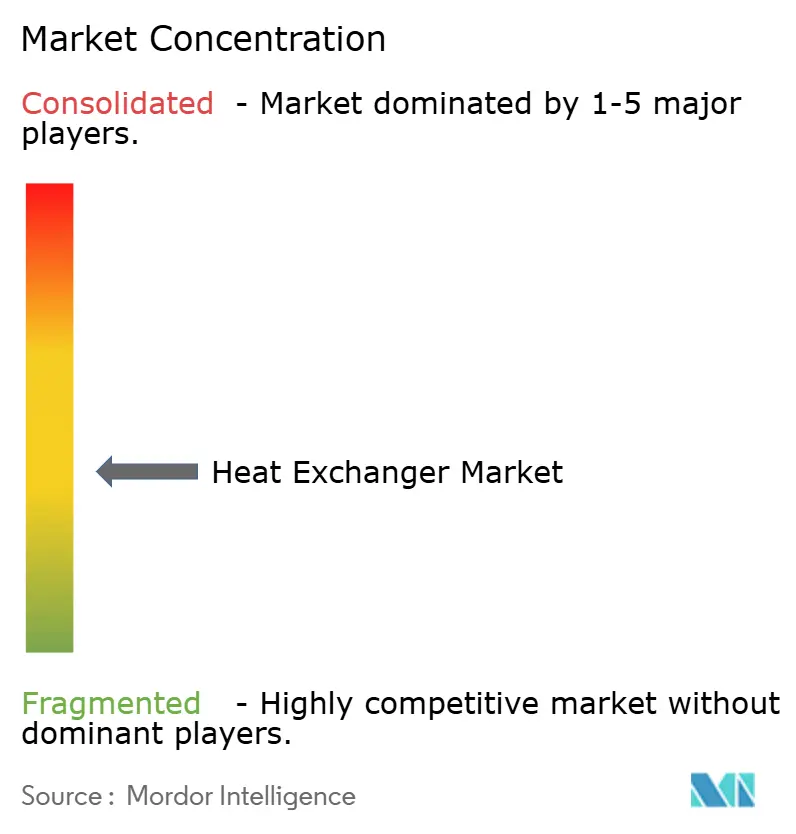

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wärmetauscher-Marktanalyse von Mordor Intelligence

Die Wärmetauscher-Marktgröße wird im Jahr 2026 auf 19,15 Milliarden USD geschätzt und soll bis 2031 einen Wert von 24,73 Milliarden USD erreichen, bei einem CAGR von 5,25 % während des Prognosezeitraums (2026–2031).

Die Nachfrage steigt weiter, da Wärmemanagementanlagen die Grundlage für Raffinerie-Debottlenecking, Wasserstoffkomprimierung, LNG-Verflüssigung, Fernkältenetze und Flüssigkühlprojekte für hyperscale-Rechenzentren bilden. Berippte Luftkühler profitieren von Vorschriften zur Wasserknappheit, während Designs aus Edelstahl und Sonderlegierungen korrosive Medien bei der Meerwasserentsalzung und der Sauergas-Aufbereitung bewältigen. Der Einsatz digitaler Zwillinge, vorgefertigter Skid-Module und gedruckter Schaltkreistechnologie verkürzt die Lieferzyklen um bis zu 40 % – ein entscheidender Vorteil, da Unternehmen aus den Bereichen Engineering, Beschaffung und Bau (EPC) die Projektzeitpläne verdichten. Die Konsolidierung unter den führenden Anbietern setzt sich fort, wie der Kauf von Aalborg Industries durch Alfa Laval und die Übernahme von Howden durch Chart Industries zeigen, die beide darauf abzielen, schlüsselfertige Pakete für die Energiewende anzubieten.

Wichtigste Erkenntnisse des Berichts

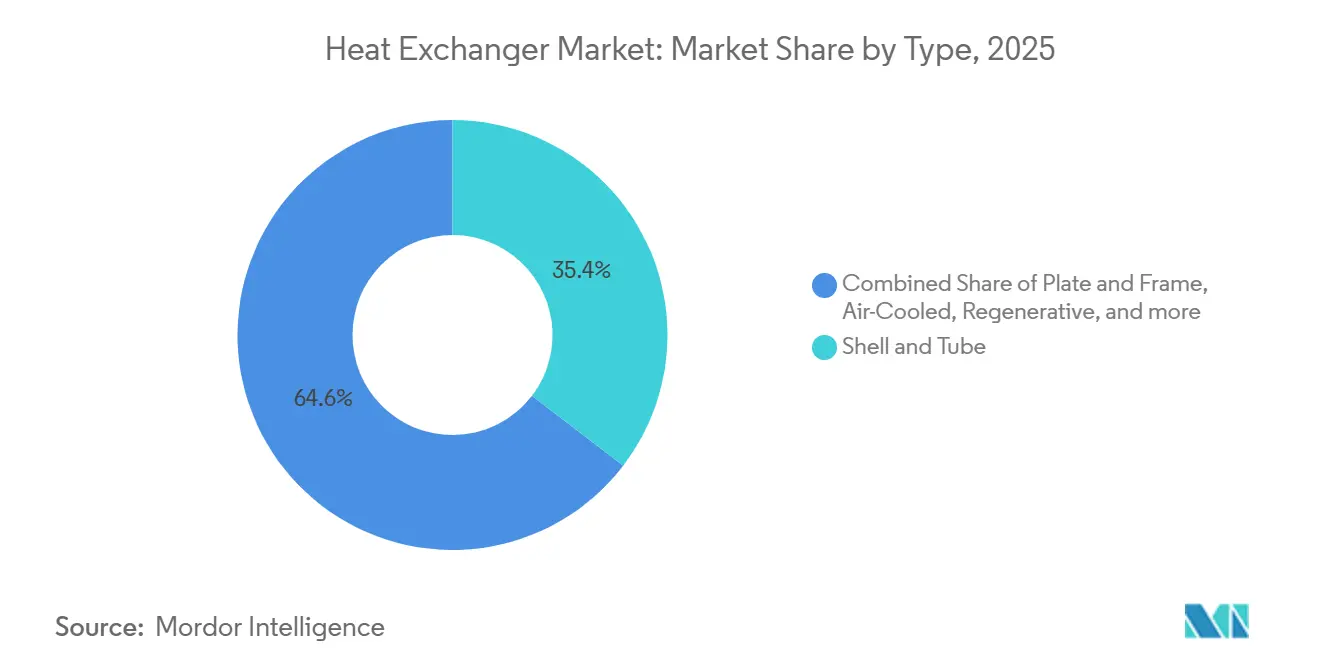

- Nach Typ führten Rohrbündelwärmetauscher im Jahr 2025 mit einem Umsatzanteil von 35,4 %, während luftgekühlte Produkte bis 2031 auf einen CAGR von 6,6 % zusteuern.

- Nach Konstruktionsmaterial hielt Edelstahl im Jahr 2025 einen Marktanteil von 30,5 % am Wärmetauscher-Markt, während Sonderlegierungen bis 2031 voraussichtlich mit einem CAGR von 7,0 % wachsen werden.

- Nach Strömungsanordnung entfielen im Jahr 2025 65,1 % des Wärmetauscher-Marktvolumens auf Gegenstromdesigns, und Kreuzstromdesigns entwickeln sich bis 2031 mit einem CAGR von 6,7 %.

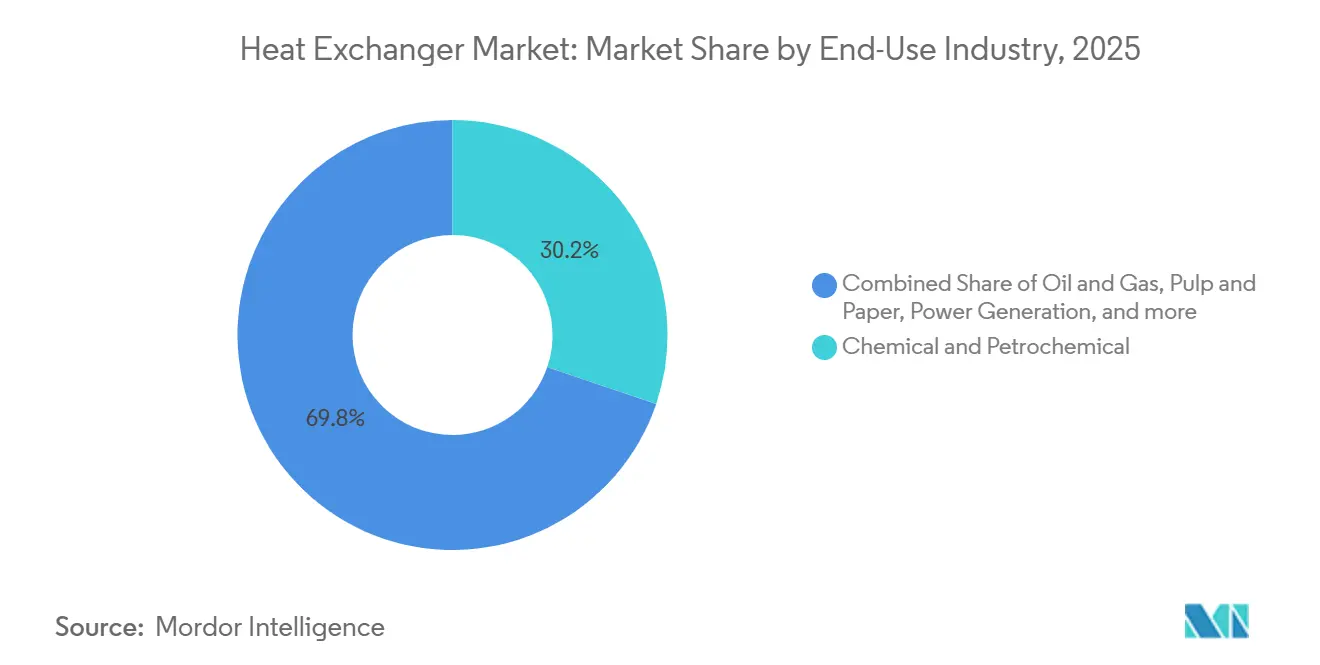

- Nach Endverbraucherbranche entfielen im Jahr 2025 30,2 % auf chemische und petrochemische Betriebe, die mit einem CAGR von 5,9 % bis 2031 die am schnellsten wachsende Nutzergruppe bleiben.

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 33,0 %; der Asien-Pazifik-Raum wird jedoch zwischen 2026 und 2031 voraussichtlich einen CAGR von 6,5 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Wärmetauscher-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der LNG-Verflüssigungsprojekte steigert die Nachfrage nach Kryogenwärmetauschern | 1.2% | Global, mit Schwerpunkt im Nahen Osten (Katar), Nordamerika (US-Golfküste) und Asien-Pazifik (Australien) | Mittelfristig (2–4 Jahre) |

| Ausbau der Fernkälte in den GCC-Staaten und Südostasien treibt den Absatz von Platten-Rahmen-Wärmetauschern | 0.8% | Naher Osten (Vereinigte Arabische Emirate, Saudi-Arabien) und Südostasien (Singapur, Malaysia) | Kurzfristig (≤ 2 Jahre) |

| Wasserstoff-Pilotanlagen setzen auf Wärmetauscher mit gedruckten Schaltkreisen für den 200-bar-Betrieb | 0.6% | Europa (Deutschland, Niederlande), Nordamerika (Kalifornien, Texas), Asien-Pazifik (Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Obligatorische EU-Industriekesselaufrüstungen fördern den Austausch von Rohrbündeln | 0.7% | Europa, mit Ausstrahlungseffekten auf das Vereinigte Königreich und die Türkei | Mittelfristig (2–4 Jahre) |

| Einführung von Kleinmodulreaktoren erfordert kompakte Wärmetauscher der Sicherheitsklasse | 0.5% | Nordamerika (USA, Kanada), Europa (Vereinigtes Königreich, Polen), Asien-Pazifik (China) | Langfristig (≥ 4 Jahre) |

| Zunehmende Flüssigkühlung in Rechenzentren beschleunigt die Einführung von Mikrokanal-Wärmetauschern | 0.9% | Global, mit früher Konzentration in nordamerikanischen Hyperscale-Clustern und Asien-Pazifik (Singapur, Hongkong) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der LNG-Verflüssigungsprojekte steigert die Nachfrage nach Kryogenwärmetauschern

Globale LNG-Investitionen – die North-Field-Erweiterung in Katar, Golden Pass und Plaquemines in den USA sowie Rio Grande in Texas – treiben einen Auftragsbestand von mehr als 1,5 Milliarden USD für spiralgewickelte und Plattenfin-Kryogeneinheiten an. Die Ausrüstung muss die Normen API 660 und ASME Division 2 erfüllen, einem Betrieb bei minus 160 °C standhalten und innerhalb von 16-monatigen Bauzeitfenstern geliefert werden.[1]QatarEnergy, „North Field Expansion Project Update”, qatarenergy.qa

Ausbau der Fernkälte in den GCC-Staaten und Südostasien treibt den Absatz von Platten-Rahmen-Wärmetauschern

Das Fernkältenetz von Empower in Dubai überschritt im Jahr 2025 241.000 Kälteleistungstonnen, während Marina Bay in Singapur 203.000 Kälteleistungstonnen erreichte – beide stützen sich auf Plattenwärmetauscher mit Dichtungen, um den Stromverbrauch unter 0,6 kW pro Kälteleistungstonne zu senken. Titanplatten werden nun in Geothermiekreisläufen mit hohem Gehalt an gelösten Feststoffen eingesetzt, wodurch die Lebensdauer der Platten auf 25 Jahre verlängert wird.

Wasserstoff-Pilotanlagen setzen auf Wärmetauscher mit gedruckten Schaltkreisen für den 200-bar-Betrieb

Die HyBloc-Plattform von Alfa Laval ist für 1.250 bar und minus 253 °C ausgelegt und ermöglicht eine schnelle Wasserstoffvorkühlung an Tankstellen. Das EU-Projekt H2UpScale und die US-amerikanische Wasserstoff-Initiative „Hydrogen Shot” zeigen beide, wie gedruckte Schaltkreise den Elektrolyseurwirkungsgrad von 65 % auf 75 % steigern.

Obligatorische EU-Industriekesselaufrüstungen fördern den Austausch von Rohrbündeln

Überarbeitete EU-Emissionsgrenzwerte verpflichten zur Reduzierung von Stickoxiden auf 100 mg/Nm³, was Economizer-Nachrüstungen auslöst. BASF investierte 1 Milliarde EUR in den Einbau von Kondensationswärmetauschern, die den Erdgasverbrauch um 15 % senken und eine Amortisationszeit von unter 24 Monaten erzielen.

Analyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Nickel und Titan verteuert korrosionsbeständige Einheiten | -0.9% | Global, mit starken Auswirkungen in Asien-Pazifik (China, Indien) und Europa aufgrund der hohen Verwendung von Sonderlegierungen | Kurzfristig (≤ 2 Jahre) |

| Verschmutzungsprobleme in Bioprozessen begrenzen die Einführung in Bioraffinerien | -0.3% | Nordamerika (US-Mittlerer Westen), Europa (Deutschland, Frankreich), Südamerika (Brasilien) | Mittelfristig (2–4 Jahre) |

| EPC-Anforderung nach 12-wöchigen Lieferzeiten schränkt kundenspezifische Designs ein | -0.5% | Global, mit Schwerpunkt bei Großprojekten im Nahen Osten und LNG-Terminals in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Direkte Luftkühlung in Kraftwerken verdrängt luftgekühlte Wärmetauscher | -0.4% | Naher Osten, Afrika, Nordamerika (Südwesten der USA), Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Nickel und Titan verteuert korrosionsbeständige Einheiten

Nickel verzeichnete im Jahr 2024 Schwankungen von 30 % innerhalb eines Jahres, während Titanschwamm Verschiebungen von 15–20 % erlebte, was die Kosten für Edelstahlplatten 304 um 12–18 % anhob und die Lieferzeit für Sonderlegierungen auf 36 Wochen verlängerte. EPC-Verträge senkten die Schwellenwerte für die Weitergabe von Preissteigerungen von 5 % auf 3 %, was die Margen der Anbieter unter Druck setzt.[2]London Metal Exchange, „Nickel Historical Pricing”, lme.com

Verschmutzungsprobleme in Bioprozessen begrenzen die Einführung in Bioraffinerien

Wärmetauscher für die Vorbehandlung in der Cellulose-Ethanol-Produktion müssen alle 72–96 Stunden gereinigt werden, da Ligninausfällungen die Wärmeübertragungskoeffizienten um bis zu 40 % verringern. Zuckerkaramelisierung in Biodiesel-Kreisläufen erzwingt Laugenspülungen, die die Lebensdauer der Dichtungen auf drei Jahre verkürzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Modulare LNG-Skids treiben das Wachstum luftgekühlter Wärmetauscher voran

Luftgekühlte Einheiten werden voraussichtlich mit einem CAGR von 6,6 % wachsen – einen vollen Prozentpunkt über dem Gesamtwachstum des Wärmetauscher-Marktes –, da Wüstenraffinerien und LNG-Züge Wassernutzungsstrafen vermeiden. Rohrbündeldesigns hielten im Jahr 2025 einen Anteil von 35,4 %, da ASME-Zertifizierungen für den Hochdruckbetrieb in der Petrochemie unverzichtbar bleiben. Platten-Rahmen-Varianten gewinnen in der Fernkälte an Bedeutung, während Wärmetauscher mit gedruckten Schaltkreisen – obwohl mit einem Anteil von unter 2 % – Wasserstofftankstellen dominieren, die oberhalb von 200 bar betrieben werden.

Rücktür- und Mikrokanalspulen für Rechenzentren sowie vorgefertigte berippte Rohrmodule für Cracker im Nahen Osten sorgen für robuste Bestellzyklen. Das Wärmetauscher-Marktvolumen für luftgekühlte Einheiten soll bis 2031 9,7 Milliarden USD erreichen, begünstigt durch die EPC-Präferenz für Plug-and-Play-Skids, die die Baustellenarbeit um 30 % verkürzen.

Nach Konstruktionsmaterial: Sonderlegierungen verzeichnen starkes Wachstum durch Wasserstoff und Meerwasserentsalzung

Sonderlegierungen werden mit einem CAGR von 7,0 % wachsen, da Wasserstoffkompressoren, Offshore-Sauergas-Anlagen und Meerwasserentsalzungsanlagen Titan Grad 2 oder Nickellegierungen mit hoher Lochfraßbeständigkeit benötigen. Edelstahl hielt im Jahr 2025 noch einen Anteil von 30,5 %, gestützt durch Hygienestandards in der Lebensmittel- und Getränkeindustrie sowie Duplexgüten, die moderate Chloridgehalte bewältigen. Kohlenstoffstahlbaugruppen bleiben bei gering korrosiven Anwendungen bestehen, verlieren jedoch an Boden, da die Dekarbonisierung die Betriebstemperaturen über 400 °C anhebt.

Der Marktanteil von Sonderlegierungen im Wärmetauscher-Markt könnte bis 2031 auf 18 % steigen, da Meerwasserentsalzungsprojekte im Nahen Osten Titanbündel mit einer Lebensdauer von 30 Jahren bevorzugen. Nickelbasierte Werkstoffe wie Hastelloy und Inconel werden in europäischen Bioraffinerien eingesetzt, wo die Rohstoffsäuregehalte pH 2 überschreiten, was einen Aufpreis von 3–4× gegenüber Edelstahleinheiten bedingt.[3]Saline Water Conversion Corporation, „Ras Al-Khair Desalination Plant”, swcc.gov.sa

Nach Strömungsanordnung: Kreuzstrom gewinnt in kompakten Kernkraftwerken und modularen LNG-Anlagen

Der Gegenstrom hielt einen Anteil von 65,1 %, da seine überlegene logarithmische mittlere Temperaturdifferenz die Wärmerückgewinnung in Rohöl-Vorwärm- und Speisewasseranwendungen maximiert. Kreuzstromdesigns sind jedoch auf einen CAGR von 6,7 % ausgerichtet, da Kleinmodulreaktoren passive Sicherheitssysteme einsetzen, die auf vertikalen Kreuzstrombündeln basieren, die in Kühlbecken eingetaucht sind.

Das Wärmetauscher-Marktvolumen für Kreuzstromeinheiten könnte bis 2031 4,8 Milliarden USD übersteigen, unterstützt durch LNG-Plattenfin-Skids, die in ISO-Containerrahmen passen, sowie durch Rücktür-Wärmetauscher für Rechenzentren, die auf den vertikalen Luftstrom ausgerichtet sind.

Nach Endverbraucherbranche: Chemie- und Petrochemiesektor treibt das Wachstum an

Chemische und petrochemische Anlagen machten im Jahr 2025 30,2 % des Umsatzes aus und werden mit einem CAGR von 5,9 % wachsen, gestützt durch Ethylen-Cracker in Asien-Pazifik und europäische Nachrüstungen für erneuerbaren Diesel, die auf Dampf-Ethylen-Verhältnisse unter 1,0 abzielen. Öl und Gas hielt einen Anteil von rund 24 %, verankert durch LNG-Exportterminals, die große Kryogenbündel einsetzen.

Lebensmittel- und Getränkebetriebe verwenden Platteneinheiten, die den 3-A-Hygienestandards entsprechen, während Kernkraftprojekte und Hochleistungsrechenzentren spezielle Wärmetauscher mit gedruckten Schaltkreisen oder Mikrokanalausrüstungen hinzufügen. Zusammen halten diese Branchen den Wärmetauscher-Markt diversifiziert und puffern ihn gegen Einbrüche in einzelnen Sektoren ab.

Geografische Analyse

Der Asien-Pazifik-Raum wird von 2026 bis 2031 voraussichtlich einen CAGR von 6,5 % verzeichnen, angetrieben durch chinesische Raffinerieprojekte mit 40 Millionen Tonnen pro Jahr, indische HPCL-Barmer-Aufrüstungen und petrochemische Investitionen in der ASEAN-Region. Das Wärmetauscher-Marktvolumen für den Asien-Pazifik-Raum könnte bis 2031 10,2 Milliarden USD erreichen, da lokale EPC-Unternehmen luftgekühlte Module vorschreiben, die Kühlturmwasserstrafen vermeiden.

Europa hielt im Jahr 2025 einen Anteil von 33,0 % aufgrund strenger Energieeffizienzrichtlinien und des Wachstums der Fernkälte in Skandinavien. Nachrüstprogramme, wie das von BASF Ludwigshafen, setzen kondensierende Wärmerückgewinnungsbündel ein, die den Brennstoffverbrauch um 15 % senken. Die Ziele des EU-Grünen Deals stärken die Nachfrage nach Edelstahl- und Sonderlegierungseinheiten weiter.[4]Europäische Kommission, „Energy Efficiency Directive Updates”, europa.eu

Nordamerika trägt rund 22 % des Umsatzes bei, wobei LNG-Terminals, Kleinmodulreaktor-Pilotprojekte und Rechenzentrumskorridore in Virginia und Arizona die Auftragsbücher füllen. Der Nahe Osten und Afrika setzen auf luftgekühlte Wärmetauscher für die Gasverarbeitung und Meerwasserentsalzung, während Südamerika sich auf die Modernisierung von Raffinerien in Brasilien und Argentinien konzentriert, um Vorschriften für kohlenstoffarme Kraftstoffe zu erfüllen.

Wettbewerbslandschaft

Es herrscht eine moderate Fragmentierung: Die fünf größten Anbieter kontrollierten im Jahr 2025 rund 35 % des globalen Umsatzes. Alfa Laval erweiterte seine Reichweite durch Aalborg Industries und gewann damit Expertise im Bereich Schiffskessel sowie eine eigene Rohrversorgung, die das Nickelrisiko absichert. Chart Industries kombinierte Kryogenwärmetauscher mit der Howden-Komprimierung und positionierte sich damit für integrierte Wasserstoffverflüssigungs-Skids. Danfoss, SPX Flow und GEA richteten ihre Portfolios nach Veräußerungen auf Platten-Rahmen- und industrielle Prozesseinheiten aus.

Neue Marktteilnehmer nutzen additive Fertigung, um topologieoptimierte Kerne herzustellen, die 25 % höhere Wärmeübertragungsraten und 40 % Gewichtseinsparungen bieten. Digitale Zwillinge und IoT-Suiten für vorausschauende Wartung schaffen Serviceeinnahmequellen, die die Wechselkosten erhöhen. Zertifizierungshürden – insbesondere ASME Abschnitt III für Kernkraft und ISO 19880-1 für Wasserstoff – begünstigen etablierte Anbieter mit strengen Qualitätssystemen und verlangsamen damit den Wettbewerb durch neue Marktteilnehmer.

Regionale Hersteller konkurrieren über Lieferzeit und Preis, riskieren jedoch Margenerosion, da EPC-Kunden nun eine 12-wöchige Lieferung verlangen. Anbieter reagieren mit standardisierten Katalogen und bevorrateten Rohmateriallagern, allerdings auf Kosten kundenspezifischer Hochmargen-Projekte. Strategische Partnerschaften, wie die Kelvion-Modine-Rechenzentrumsmodule, veranschaulichen, wie Marktteilnehmer Wachstumsnischen verfolgen.

Marktführer im Wärmetauscher-Bereich

Alfa Laval AB

Kelvion Holding GmbH

Danfoss A/S

GEA Group AG

SPX Flow Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Shenshi hat einen PCHE-LNG-Wärmetauscher vorgestellt, der speziell für den Sektor der Kraftstoffgasversorgungssysteme (FGSS) entwickelt wurde. Mit hoher Kompaktheit, effizienter Wärmeübertragung und hervorragenden Gefrierschutzeigenschaften ist dieses Produkt ideal für Offshore-Schiffe mit begrenztem Platzangebot geeignet.

- September 2025: Alfa Laval Aalborg Header-Coil A/S, eine Zusammenarbeit zwischen den Wärmetauscher-Giganten Alfa Laval und Aalborg CSP, hat sein erstes Produkt im Bereich der Energiespeicherung vorgestellt. Dieser Sammelrohr-und-Spulen-Wärmetauscher, der für großmaßstäbliche thermische Energiespeichersysteme entwickelt wurde, zeichnet sich durch hohe thermische Effizienz, ein kompaktes Design und außergewöhnliche Zuverlässigkeit unter zyklischen Betriebsbedingungen aus.

- Juli 2025: Das Southwest Research Institute (SwRI) hat eine Megawatt-Wärmetauscher-Testanlage vorgestellt, die speziell für Luft- und Raumfahrt- sowie Hochleistungsanwendungen konzipiert ist. Dieser Schritt stärkt die Validierungs- und Leistungstestkapazitäten für Wärmetauscher der nächsten Generation.

- April 2025: Alfa Laval hat seinen halbgeschweißten Wärmetauscher TS25 vorgestellt, der die Energieeffizienz in Sektoren von sauberer Energie, wie Wasserstoff, bis hin zur Schwerstverarbeitung verbessern soll. Durch die Kombination langlebiger geschweißter Designs mit Dichtungsmerkmalen bietet der TS25 überlegene Abdichtung, eine kompakte Bauweise und hohe Leistung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Wärmetauschermarkt als alle neu hergestellten Geräte, die Wärme zwischen zwei stationären Fluiden durch eine feste Wand übertragen, einschließlich Rohrbündel-, Platten-Rahmen- (gedichtet, gelötet, geschweißt), luftgekühlter, regenerativer und gedruckter Schaltkreiseinheiten. Gemäß Mordor Intelligence bewerten wir Lieferungen an Prozessindustrien, Kraftwerke, HVAC-Installationen und Fernwärmesysteme zu Ab-Werk-Preisen.

Ausschlüsse aus dem Geltungsbereich umfassen Aftermarket-Pakete, fahrzeugseitige Mikrokanaleinheiten, die ausschließlich für HVAC-Kreisläufe in Personenkraftwagen hergestellt werden, sowie eigenständige Kesseleconomizer, die außerhalb dieses Geltungsbereichs liegen.

Segmentierungsübersicht

- Nach Typ

- Rohrbündel

- Platten-Rahmen (Dichtungsplatte, Hartlötplatte, Schweißplatte)

- Luftgekühlt (Rippe und Rohr, Plattenfin, Mikrokanal)

- Regenerativ (Rotativ und Platte)

- Gedruckte Schaltkreise

- Sonstige (Doppelrohr, Spirale, Koaxial)

- Nach Konstruktionsmaterial

- Edelstahl

- Kohlenstoffstahl

- Nichteisen (Kupfer, Aluminium)

- Sonderlegierungen (Titan, Nickel, Hastelloy)

- Polymere und Verbundwerkstoffe (PTFE, Graphit, Keramik)

- Nach Strömungsanordnung

- Gegenstrom

- Gleichstrom

- Kreuzstrom

- Hybrid/Mehrfachdurchlauf

- Nach Endverbraucherbranche

- Öl und Gas

- Chemie und Petrochemie

- Stromerzeugung (einschl. Kernkraft)

- Lebensmittel und Getränke

- Zellstoff und Papier

- Wasser- und Abwasserbehandlung

- Sonstige Branchen (Automobil und Transport, Metallurgie, Bergbau, HVACR, Pharmazie und Biotechnologie)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Anlageningenieure, EPC-Auftragnehmer, OEM-Vertriebsleiter und regionale Distributoren in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Diese Gespräche überprüften aus Sekundärquellen abgeleitete Kennzahlen, klärten die durchschnittliche Wärmetauscherfläche pro Installation und erfassten frühe Signale zu Legierungsveränderungen und regulierungsbedingten Nachrüstungen.

Sekundärforschung

Wir beginnen mit der Nachfrageerfassung anhand offener Datensätze der Internationalen Energieagentur, Eurostat, der U.S. Energy Information Administration, UN Comtrade und des European Chemical Council. Weißbücher von Branchenverbänden, Patentanmeldungen und Sicherheitsrichtlinien zeigen technologische Veränderungen auf, die die effektive Oberflächennachfrage beeinflussen. Unternehmensberichte, Prospekte und Investorenpräsentationen ermöglichen es unserem Team, die Herstellerkapazitäten mit Umsatzaufteilungen abzugleichen, während D&B Hoovers und Dow Jones Factiva Querprüfungen zum Produktmix liefern.

Import-Export-Versandprotokolle von Volza und globale Ausschreibungsportale wie Tenders Info heben bevorstehende Kapazitätserweiterungen hervor, die in kurzfristige Volumenschätzungen einfließen. Die aufgeführten Quellen sind lediglich illustrativ; zahlreiche weitere öffentliche und proprietäre Referenzen flossen in die Datenerhebung, -validierung und -klärung ein.

Marktgrößenbestimmung & Prognose

Wir verwenden ein Top-Down-Nachfragepoolmodell, das auf der industriellen Bruttoanlageinvestition, neuer Versorgungskapazität im Energiebereich, dem Ausbau von Fernkühlung und chemischen Produktionsindizes basiert. Anschließend bestätigen wir die Ergebnisse durch selektive Bottom-Up-Prüfungen von Lieferantenlieferungen und Stichproben durchschnittlicher Verkaufspreise. Schlüsselvariablen wie Stahlpreisindizes, Raffinerieauslastungsraten, Penetration von Plattenwärmetauschern, umweltbezogene Effizienzvorschriften und LNG-Verflüssigungsinvestitionen fließen in eine multivariate Regression mit ARIMA-Überlagerungen ein, um Volumina bis 2030 zu projizieren. Wenn Lieferantenzusammenfassungen Volumina in Schwellenmärkten zu niedrig ausweisen, schließt eine Verhältnisimputation anhand von Importwerten die Lücke vor der abschließenden Konsolidierung.

Datenvalidierung & Aktualisierungszyklus

Jeder Entwurf durchläuft eine Varianzprüfung, ein Peer-Review und eine abschließende Rekalibrierung anhand externer Signale. Das Modell wird jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie große petrochemische FIDs oder starke Metallpreisschwankungen ausgelöst werden.

Warum Mordors Basiskennzahlen für Wärmetauscher Vertrauen wecken

Veröffentlichte Zahlen weichen häufig voneinander ab, da einige Unternehmen Aftermarket-Teile, Mikrosegmentnischen oder Vorauftragsbücher in ihre Gesamtwerte einbeziehen.

Wesentliche Ursachen für Abweichungen umfassen eine breitere HVAC-Abdeckung, die Einbeziehung von Ersatzspulen, unterschiedliche Währungsgrundlagen und längere Aktualisierungszyklen, die andernorts verwendet werden, während Mordor ausschließlich Neugeräteerlöse in konstanten US-Dollar von 2025 ausweist und sein Modell alle zwölf Monate überarbeitet.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 18,28 Mrd. (2025) | Mordor Intelligence | |

| USD 23,95 Mrd. (2025) | Global Consultancy A | Beinhaltet Aftermarket- und Serviceverträge, breites HVAC-Komponentenspektrum |

| USD 19,72 Mrd. (2025) | Trade Journal B | Verwendet FX-Kurse von 2024, berücksichtigt automotive Mikrokanalwärmetauscher |

| USD 20,16 Mrd. (2024) | Industry Association C | Stützt sich auf gewichtsbasierte Versandnäherungswerte, fünfjähriger Aktualisierungsrhythmus |

Insgesamt bieten unsere disziplinierte Geltungsbereichsauswahl, transparente Variablen und der jährliche Aktualisierungsrhythmus Entscheidungsträgern eine verlässliche Ausgangsbasis, die nachvollziehbar, überprüfbar und für die reale Planung geeignet ist.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Wärmetauscher-Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 24,73 Milliarden USD erreichen.

Welcher Produkttyp wächst am schnellsten?

Luftgekühlte Wärmetauscher werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 6,6 % wachsen.

Warum gewinnen Sonderlegierungen an Marktanteil?

Wasserstoffkomprimierung, Meerwasserentsalzung und Offshore-Sauergas-Projekte erfordern korrosionsbeständige Titan- und Nickellegierungen.

Welche Region weist die höchsten Wachstumsaussichten auf?

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich einen CAGR von 6,5 % verzeichnen, unterstützt durch Großprojekte in der Raffinerie- und Petrochemiebranche.

Wie gehen Anbieter mit verkürzten EPC-Lieferzeiten um?

Anbieter bevorraten Rohmaterialien, nutzen digitale Zwillinge und bieten standardisierte skid-montierte Einheiten an, um 12-wöchige Lieferfenster einzuhalten.

Was treibt die Einführung von Wärmetauschern mit gedruckten Schaltkreisen voran?

Wasserstoff-Pilotanlagen und Kleinmodulreaktoren benötigen kompakte Hochdruckeinheiten, die die Technologie gedruckter Schaltkreise bietet.

Seite zuletzt aktualisiert am: