Marktgröße und Marktanteil des Wärmerückgewinnungs-Dampferzeuger-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.59 Milliarden US-Dollar |

| Marktgröße (2031) | 2.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

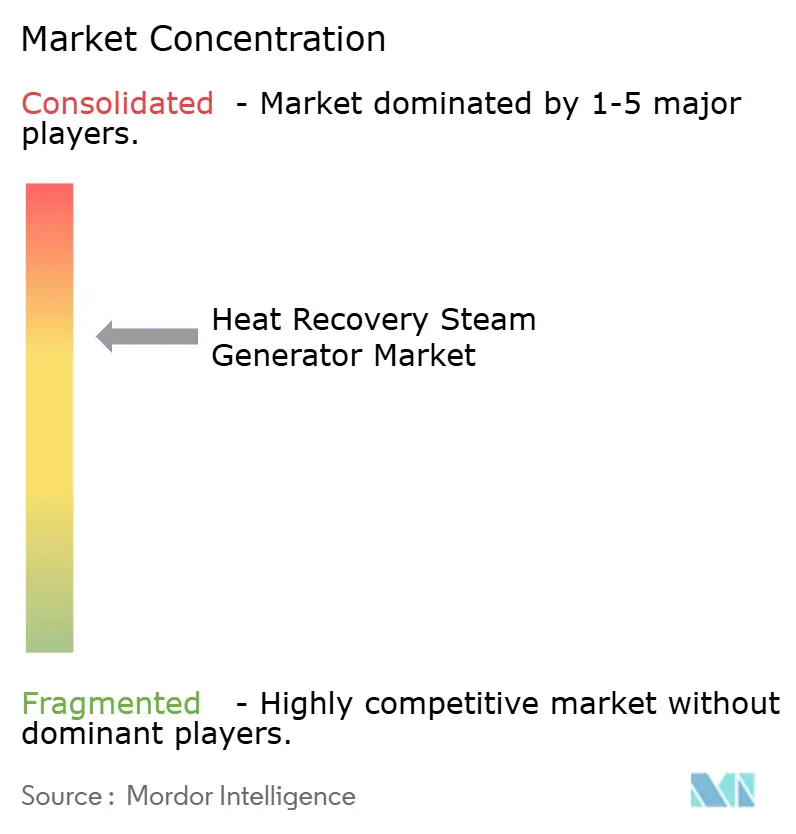

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Wärmerückgewinnungs-Dampferzeuger-Markts durch Mordor Intelligence

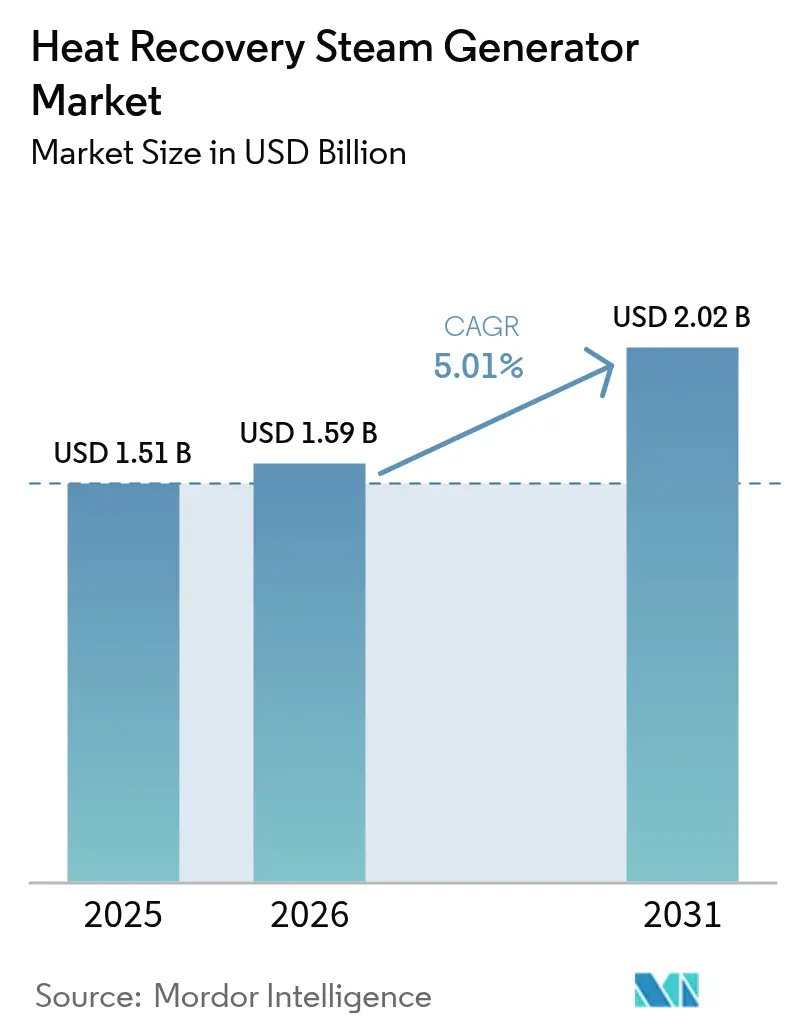

Die Marktgröße des Wärmerückgewinnungs-Dampferzeuger-Markts soll von USD 1,51 Milliarden im Jahr 2025 auf USD 1,59 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,01 % über den Zeitraum 2026–2031 USD 2,02 Milliarden erreichen.

Die Nachfrageresilienz wird durch den zunehmenden Ausbau von Gas-und-Dampf-Kombikraftwerken (GuD, englisch: CCGT), strengere industrielle Emissionsvorschriften und den betrieblichen Kostenvorteil der Wärmerückgewinnung in der Energie- und Prozessindustrie gestützt. Hersteller priorisieren flexible, wasserstoffbereite Designs, die häufig zyklisch betrieben werden können, ohne die Zuverlässigkeit zu beeinträchtigen. Parallele Investitionen in CO₂-abscheidebereite GuD-Kraftwerke erweitern die adressierbare Basis, während modulare LNG-, Raffinerie- und Rechenzentrum-Mikro-Kraft-Wärme-Kopplungsprojekte neue Wachstumsmöglichkeiten schaffen. Engpässe in der Lieferkette bei Hochdrucktrommeln, Rippenrohrmodulen und qualifiziertem Fertigungspersonal verlängern die Lieferzeiten und stärken das Wertangebot von Anbietern mit integrierten Fertigungsstandorten und langfristigen Serviceprogrammen.

Wichtigste Erkenntnisse des Berichts

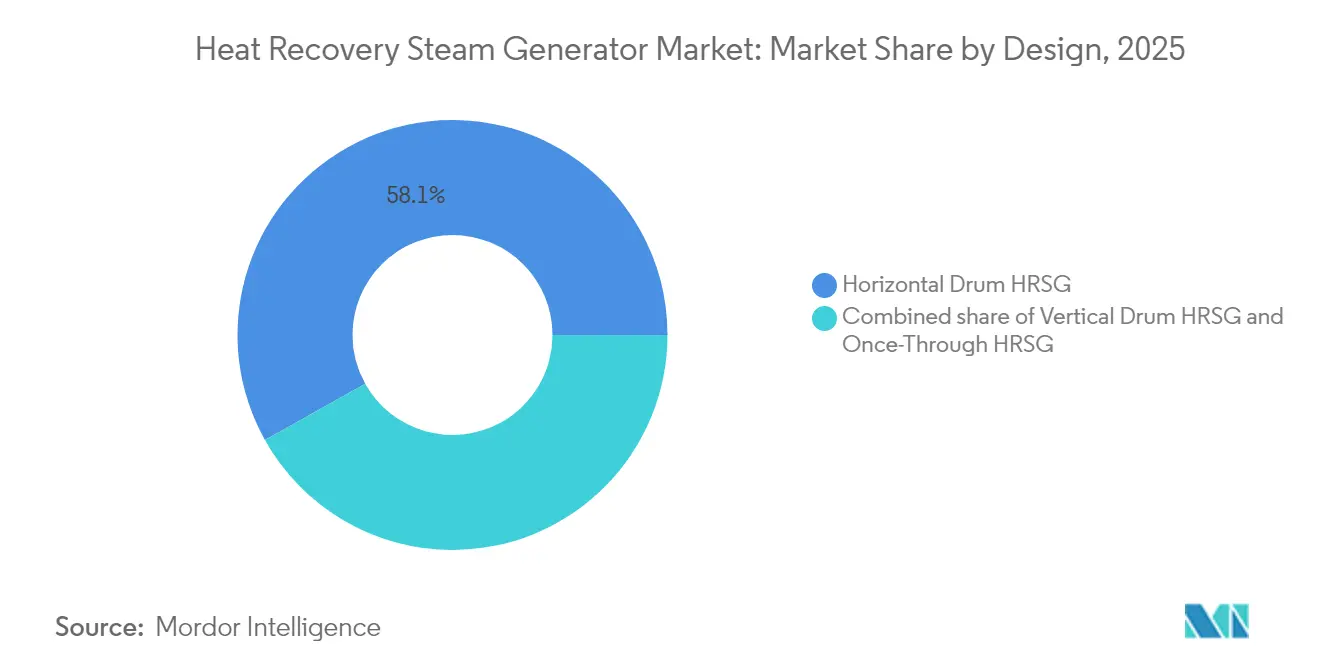

- Nach Design entfielen 2025 auf horizontale Trommel-Wärmerückgewinnungs-Dampferzeuger 58,12 % des Wärmerückgewinnungs-Dampferzeuger-Marktvolumens, während die Einmal-Durchlauf-Technologie bis 2031 voraussichtlich mit einer CAGR von 6,46 % zulegen wird.

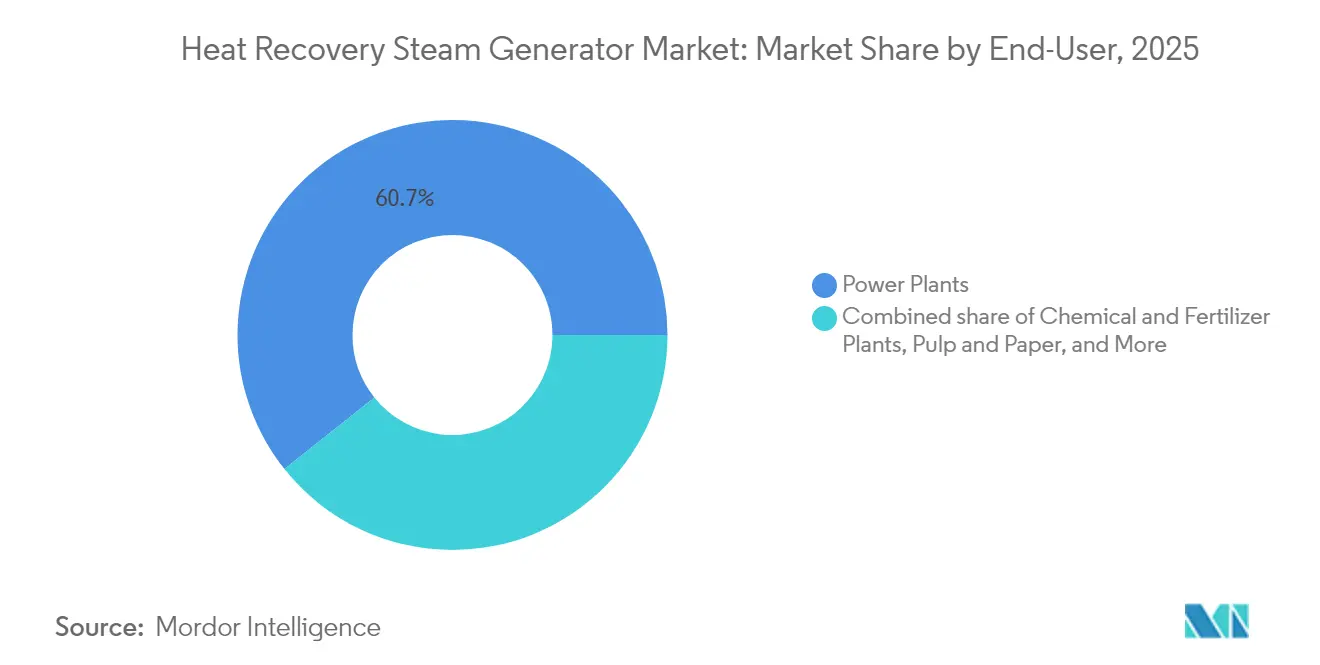

- Nach Endverbraucher hielten Kraftwerke im Jahr 2025 einen Marktanteil von 60,72 % am Wärmerückgewinnungs-Dampferzeuger-Markt, während Chemie- und Düngemittelanlagen von 2026 bis 2031 die höchste CAGR von 6,12 % verzeichnen dürften.

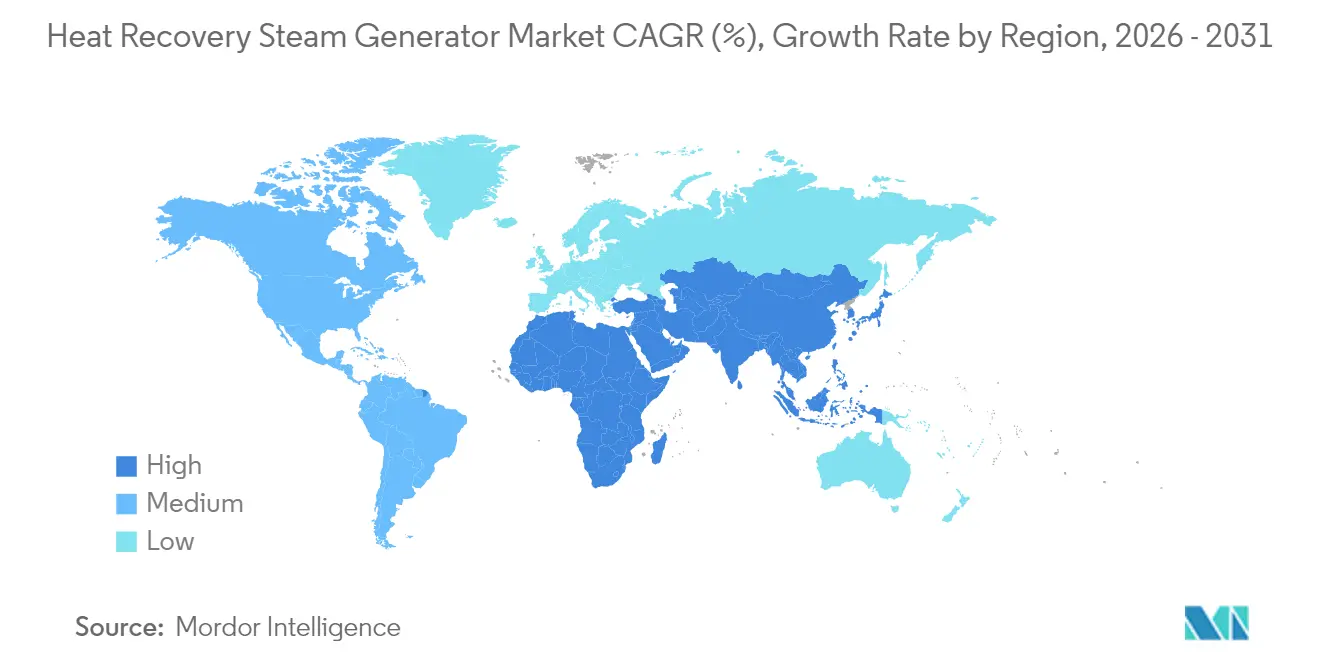

- Nach Geographie führte die Region Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 42,55 %; sie wird voraussichtlich mit einer CAGR von 5,73 % bis 2031 alle anderen Regionen übertreffen.

- GE Vernova, Siemens Energy und Mitsubishi Power hielten im Jahr 2024 zusammen über 45 % der Lieferungen und unterstreichen damit eine mäßig konzentrierte Anbieterstruktur.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Wärmerückgewinnungs-Dampferzeuger-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der GuD-Kapazitätspipeline | 1.20% | Global, mit Schwerpunkt in Asien-Pazifik und Nahem Osten | Mittelfristig (2–4 Jahre) |

| Industrielle Emissionsreduzierungsvorschriften | 0.90% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Betriebskostendruck in der Öl- und Gas- sowie Chemieindustrie | 0.70% | Global, insbesondere Naher Osten und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| CO₂-Abscheideintegration steigert Niederdruckdampfbedarf | 0.60% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Modulare LNG-Anlagen mit kompakten Wärmerückgewinnungs-Dampferzeugern | 0.40% | Global, mit Fokus auf Katar, Australien und US-Golfküste | Mittelfristig (2–4 Jahre) |

| Mikro-Kraft-Wärme-Kopplung in Rechenzentren | 0.30% | Nordamerika und Europa, frühe Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der GuD-Kapazitätspipeline

Globale Projektentwickler rechnen damit, bis 2028 in den Vereinigten Staaten mehr als 18,7 GW neue GuD-Kapazität in Betrieb zu nehmen, während parallel dazu Multigigawatt-Programme in Saudi-Arabien, Katar und China voranschreiten.[1]US-Energieinformationsbehörde, „Jährlicher Energieausblick 2025”, eia.gov Projektträger fordern Wärmerückgewinnungs-Dampferzeuger, die breitere Abgastemperaturen von wasserstofffähigen Turbinen tolerieren und Abgasrückführung integrieren, um die Kosten für die CO₂-Abscheidung um 6 % zu senken.[2]GE Vernova, „Steigerung der GuD-Effizienz durch Abgasrückführung”, gevernova.com Da sich die Turbinenauftragsrückstände bis 2029 erstrecken, geben Versorgungsunternehmen frühzeitig Ausrüstungsbestellungen auf und verschieben den Wettbewerbsvorteil auf Anbieter mit eigenen Modulfertigungskapazitäten. Die robuste Pipeline bietet dem Wärmerückgewinnungs-Dampferzeuger-Markt mehrjährige Umsatzsicherheit, wenngleich das Terminrisiko an die Turbinenverfügbarkeit und Finanzierungsmeilensteine gebunden bleibt. Die Designkomplexität nimmt zu, da Auftraggeber schnelle Anfahrvorgänge, Teillasteffizienz und Materialbeständigkeit bei wasserstoffreichen Verbrennungsgasen fordern.

Industrielle Emissionsreduzierungsvorschriften

Die US-Umweltschutzbehörde verlangt nunmehr eine 90%ige CO₂-Minderung für langlaufende Kohlekraftwerke und neue Grundlastkraftwerke auf Gasbasis bis 2032 und veranlasst Industriekomplexe, auf Wärmerückgewinnungs-Dampferzeuger-Technologie ausgerichtete Kraft-Wärme-Kopplungsanlagen nachzurüsten oder neu zu errichten.[3]US-Umweltschutzbehörde, „Neue Quellenleistungsstandards für mit fossilen Brennstoffen betriebene Kraftwerke”, epa.gov Europäische Chemieproduzenten, wie das Beispiel von BASFs 160-MW-Wärmepumpen-Dampfkomplex in Deutschland zeigt, verdeutlichen, wie Vorschriften die Einhaltung von Umweltstandards in Energieeffizienzinvestitionen umwandeln. Anlagen auf dem Weg zur Netto-Null-Bilanz integrieren Dreifachdruck-Wärmerückgewinnungs-Dampferzeuger, die sowohl Prozessdampf als auch solventbasierte Abscheideeinheiten speisen. Chemie- und Düngemittelbetreiber suchen Konfigurationen, die mit Amin-Regenerationslasten kompatibel sind, damit sie die Vorschriften einhalten können, ohne den Durchsatz zu gefährden. Vorreiter, die Genehmigungen und Technologieintegration beherrschen, profitieren von niedrigeren Lebenszykluskonformitätskosten und möglichen CO₂-Gutschriften.

Betriebskostendruck in der Öl- und Gas- sowie Chemieindustrie

Volatile LNG-Preiserwartungen von rund USD 13 je Million britische Wärmeeinheiten für 2025 belasten die Margen von Raffinerien und Petrochemieanlagen.[4]Institut für Energiewirtschaft und Finanzanalyse, „Gaspreisvolatilität und LNG-Erschwinglichkeit”, ieefa.org Die Installation von Turbinen-Wärmerückgewinnungs-Dampferzeuger-Kraft-Wärme-Kopplungsanlagen erbringt Kraftstoffeinsparungen von USD 5 Millionen pro Jahr für ein 12-MWe-Modul und erzielt Energieeffizienzverbesserungen von bis zu 100 % gegenüber befeuerten Kesseln. Betreiber monetarisieren zudem überschüssigen Strom in Marktspitzenzeiten und verwandeln Kostenstellen in Ergebnisbeiträger. Flexibilität bleibt entscheidend; Anlagenleiter bevorzugen Einmal-Durchlauf-Wärmerückgewinnungs-Dampferzeuger, die variable Dampflasten ohne Trommelstandsbeschränkungen verfolgen. Diese Wirtschaftlichkeit unterstützt einen anhaltenden Strom von Nachrüstungsaufträgen, insbesondere in petrochemischen Korridoren an der US-Golfküste und in Raffineriezentren im Nahen Osten.

CO₂-Abscheideintegration steigert Niederdruckdampfbedarf

CO₂-Abscheidepilotprojekte, die Schmelzkarbonat-Brennstoffzellen mit Wärmerückgewinnungs-Dampferzeugern koppeln, erzielen eine 90%ige CO₂-Abscheidung und steigern gleichzeitig die Nettoanlagenleistung um 42 % gegenüber Aminsystemen. Abscheidesysteme fordern stabilen Niederdruckdampf, ein Profil, das von Mehrfachdruck-Wärmerückgewinnungs-Dampferzeugern von Natur aus bereitgestellt wird, wodurch Hilfskessel ersetzt werden. Dampf-Methan-Reformer-Komplexe, die sequenzielle Verbrennung und Wärmerückgewinnung durch Wärmerückgewinnungs-Dampferzeuger nutzen, können einen thermischen Wirkungsgrad von 38,9 % erzielen und Wasserstoff und Strom in einem gemeinsamen Abscheideschema erzeugen. Industriecluster in Alberta und Rotterdam, die CO₂-Pipelines bündeln, verstärken Skaleneffekte und stärken die Einführungskurven für Wärmerückgewinnungs-Dampferzeuger bis 2030. Anbieter, die integrierte abscheidebereite Trommeln und Platzzulagen anbieten, erzielen Preisprämien, stehen jedoch kurzfristig aufgrund technischer Hürden vor kaum vorhandenem Wettbewerb.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und lange Amortisationszeiten gegenüber Alternativen | -0.80% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Gaspreisvolatilität dämpft GuD-Endentscheidungen für Investitionen | -0.60% | Global, mit regionalen Unterschieden je nach Gasversorgungsdynamik | Kurzfristig (≤ 2 Jahre) |

| Materialkorrosion durch wasserstoffreiche Turbinenabgase | -0.40% | Global, betrifft wasserstoffbereite Installationen | Mittelfristig (2–4 Jahre) |

| Begrenzte qualifizierte Fertigungskapazität für Wärmerückgewinnungs-Dampferzeuger | -0.30% | Global, konzentriert in Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und lange Amortisationszeiten gegenüber Alternativen

Ein typisches GuD-Kraftwerk mit Dreifachdruck-Wärmerückgewinnungs-Dampferzeuger kostet USD 0,25 Millionen pro MW mehr als eine offene Gasturbinenanlage, was die Amortisationszeiten in Netzen mit geringem Kapazitätsfaktor auf 8–12 Jahre verlängert. Projektentwickler in Südostasien und Afrika sind mit höheren Finanzierungsaufschlägen konfrontiert, was die Beschaffung zu weniger effizienten, aber günstigeren offenen Gasturbinenanlagen hin verlagert. Das Wachstum im Wärmerückgewinnungs-Dampferzeuger-Markt tendiert daher dazu, Länder zu begünstigen, die Kapazitätszahlungen oder Energieeffizienzanreize bieten. Multilaterale Kreditgeber versuchen, die Lücke mit Grüne-Anleihen-Rahmen zu überbrücken, doch die Auszahlungsfristen können den Auftragseingang verzögern.

Gaspreisvolatilität dämpft GuD-Endentscheidungen für Investitionen

Rohstoffschwankungen, die durch geopolitische Spannungen ausgelöst werden, treiben Gas-Terminkurven in ein steiles Contango und destabilisieren die Erlösmodelle für Händler-GuD-Anlagen. Kreditgeber erhöhen die Schuldendienstdeckungsquoten, und unabhängige Stromerzeuger verschieben Endentscheidungen für Investitionen, was den kurzfristigen Auftragseingang für Wärmerückgewinnungs-Dampferzeuger direkt reduziert. Integrierte Versorgungsunternehmen mit regulierter Kostenerstattung sind weniger exponiert; jedoch überdenken auch diese die Projektzeitpläne, um sie mit vertraglichen LNG-Lieferungen abzustimmen. Preisvolatilität trübt zudem die Wettbewerbsfähigkeit von Gas-zu-Strom in Netzen mit hohem Anteil erneuerbarer Energien und verschiebt periodisch die Präferenz zu Batteriespeichern oder Laststeuerungsmaßnahmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Design: Flexibilität des Einmal-Durchlauf-Verfahrens gewinnt an Bedeutung

Einmal-Durchlauf-Wärmerückgewinnungs-Dampferzeuger werden, obwohl sie noch eine Minderheit darstellen, bis 2031 voraussichtlich mit einer CAGR von 6,46 % wachsen, während Trommeltypen 2025 einen Umsatzanteil von 58,12 % aufwiesen. Horizontale Trommeleinheiten behalten ihre Dominanz in Grundlast-GuD-Blöcken, da sie konstante Dampfreinheit und bewährte Haltbarkeit bieten. Vertikale Trommeln dienen platzeingeschränkten Nachrüststandorten, insbesondere innerhalb von Raffinerien. Die Wärmerückgewinnungs-Dampferzeuger-Marktgröße für Einmal-Durchlauf-Einheiten wird voraussichtlich von USD 0,49 Milliarden im Jahr 2026 auf USD 0,67 Milliarden bis 2031 steigen und verstärkt den Lieferantenfokus auf Schnellstart-Architekturen. Anfahrkurven von unter 30 Minuten ermöglichen es Anlagenbetreibern, Spitzenpreisfenster zu nutzen, während Trommelsysteme noch durchschnittlich 60 bis 90 Minuten benötigen. Wasserstoffmischpiloten weisen auf eine geringere chloridinduzierte Spannungskorrosion an Einmal-Durchlauf-Rohrkreisläufen hin und positionieren dieses Design als Absicherung gegen zukünftige Brennstoffwechsel. Allerdings bleiben die Wasserqualitätsanforderungen streng; Betreiber investieren in Kondensat-Polier-Skids zum Schutz der Turbinenschaufeln.

Horizontale Trommel-Wärmerückgewinnungs-Dampferzeuger werden weiterhin den größeren Anteil des Wärmerückgewinnungs-Dampferzeuger-Markts dominieren, da Megaskala-GuD-Projekte über 800 MW tendenziell bewährte Layouts und Skaleneffekte bevorzugen. Originalausrüstungshersteller verpacken Dreifachdruck- mit Zwischenüberhitzungszügen, um die GuD-Leistung auf über 64 % Nettowirkungsgrad zu maximieren, wie vom 5.300-MW-M701JAC-Cluster in Thailand validiert. Verbesserungen wie 3D-gedruckte Niederdruckekonomiserrippen und fortschrittliche T91-Stahlsammelrohre mindern Zyklierermüdung und verlängern so die Serviceintervalle. Über den Prognosehorizont werden schrittweise Aufrüstungen mit intelligentem Rußblasen und Infrarot-Rohrüberwachung die Wettbewerbsfähigkeit von Trommelkonfigurationen verlängern, auch wenn Einmal-Durchlauf-Einheiten sich in mittleren Leistungsanlagen verbreiten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Chemieindustrie treibt inkrementelle Nachfrage

Kraftwerke repräsentierten 60,72 % der Lieferungen im Jahr 2025 und entsprechen einer Wärmerückgewinnungs-Dampferzeuger-Marktgröße von USD 0,92 Milliarden. Im Gegensatz dazu verzeichneten Chemie- und Düngemittelbetriebe die höchste CAGR von 6,12 % und stiegen von USD 0,23 Milliarden im Jahr 2026 auf USD 0,31 Milliarden im Jahr 2031. Chemiekomplexe verfolgen Kraft-Wärme-Kopplungsumbauten, um Gaskostensteigerungen auszugleichen und strengeren CO₂-Budgets zu entsprechen. Ammoniakproduzenten rüsten Einzeldruck-Wärmerückgewinnungs-Dampferzeuger an Synthesegas-Turbinen nach und senken den Dampfreformer-Kraftstoffverbrauch um 12 %. Raffinerien sichern weiterhin eine stabile Nachfragebasis, indem sie alternde Paketkessel durch Turbinen-Wärmerückgewinnungs-Dampferzeuger-Züge ersetzen, die sowohl Strom als auch 55-bar-Dampf erzeugen. Rechenzentrum-Betreiber erkunden 5–10-MWe-Mikro-Kraft-Wärme-Kopplungs-Skids, um Scope-2-Emissionen zu senken und gleichzeitig Niedertemperaturwärme für Absorptionskältemaschinen zu nutzen.

Andere Industrienutzer, darunter solche aus den Bereichen Metall, Zellstoff und Papier, nutzen Wärmerückgewinnungs-Dampferzeuger in Biomasse-Hybridsystemen, um Prozessabgase zu monetarisieren. Stahlhersteller in Indien integrieren Wärmerückgewinnungs-Dampferzeuger mit Koksofengas-Turbinen und erreichen so eine interne Stromautarkie von 25 %. Lebensmitteltaugliche CO₂-Produzenten setzen Wärmerückgewinnungs-Dampferzeuger ein, um die Wiedererhitzerleistung für Reinigungskolonnen zu liefern und so zusätzliche Margenströme zu erschließen. Obwohl die Stromerzeugung die Skalendominanz behält, sichert eine diversifizierte industrielle Akzeptanz ein breiteres Umsatzplateau, das Anbieter vor der Zyklizität von Versorgungsunternehmensinvestitionen schützt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geographische Analyse

Asien-Pazifik dominiert weiterhin sowohl den Marktanteil als auch die Wachstumsdynamik. Die Region erwirtschaftete 2025 42,55 % des globalen Umsatzes, und ihre CAGR von 5,73 % verspricht bis 2031 ein zusätzliches USD 0,22 Milliarden, gestützt durch Multigigawatt-GuD-Ausbauten in China, Indien, Vietnam und Thailand. Chinas wasserstoffbereiter KWK-Block in Huizhou veranschaulicht, wie Projektentwickler Anlagen für 50%ige H₂-Feuerung zukunftssichern und dabei Einmal-Durchlauf-Wärmerückgewinnungs-Dampferzeuger mit fortschrittlichen Rippenrohrlegierungen einsetzen. Indiens nationale Wasserstoffmission treibt die Inbetriebnahme von Kraft-Wärme-Kopplungs-Nachrüstungen mit Zweikraftstoff-Turbinen in Gujarat und Odisha voran. Japans Flottenreaktionsprojekte bevorzugen kompakte vertikale Trommel-Wärmerückgewinnungs-Dampferzeuger für Brownfield-Netzausgleichsanlagen, unterstützt durch Anreize für lokale Inhalte.

Nordamerika nutzt Ersatzzyklen und Emissionsstandards, um die Nachfrage zu stützen. Die 90%ige CO₂-Regel der US-Umweltschutzbehörde beschleunigt die Umrüstung von Kohlestandorten mit GuD-Wärmerückgewinnungs-Dampferzeuger-Blöcken, die Reserveflächen für Lösungsmittelregenerierungswärmetauscher umfassen. Raffinerien an der US-Golfküste setzen Einmal-Durchlauf-Wärmerückgewinnungs-Dampferzeuger an luftfahrtabgeleiteten Turbinen ein, um sich gegen LNG-Preisvolatilität und CO₂-Bepreisungsvorschläge abzusichern. Kanadas industrieller CO₂-Abscheide-Hub in Alberta vergibt Aufträge an Wärmerückgewinnungs-Dampferzeuger-Anbieter für Abfall-zu-Energie-Anlagen mit integrierter Nachverbrennungsabscheidung und erweitert damit Nicht-Versorgungsunternehmen-Anwendungsfälle.

Europa verfolgt Dekarbonisierung durch hocheffiziente, wasserstoffmischungsfähige Wärmerückgewinnungs-Dampferzeuger. Deutschlands Ausstieg aus nicht abgeschiedener Kohleverstromung veranlasst Versorgungsunternehmen, Dreifachdruck-Zwischenüberhitzungssysteme mit Abgasrückführung für die Abscheidebereitschaft zu bestellen. Die Niederlande fördern Kraft-Wärme-Kopplungs-Upgrades im Gewächshausgartenbau und erschließen ein Nischensegment für kompakte Zweifachdruck-Wärmerückgewinnungs-Dampferzeuger gepaart mit kleinen Rahmenturbinen. Die Abhängigkeit der Lieferkette von asiatischen Druckteil-Fertigern setzt europäische Projekte jedoch Logistikverzögerungen aus und fördert das Interesse an lokaler Modulbaugruppe.

Der Nahe Osten verzeichnet beschleunigte Aufträge im Zusammenhang mit Vision 2030 und industrieller Diversifizierung. Saudi-Arabiens 7,2-GW-GuD-Pipeline schreibt CO₂-abscheidebereite Wärmerückgewinnungs-Dampferzeuger vor, die für 46-bar-Niederdruckdampf ausgelegt sind, um die Lösungsmittelregeneration aufzunehmen, was auf Designverbesserungen über konventionelle Verdampferbänke hinaus hinweist. Katars Nordfeld-LNG-Erweiterung entscheidet sich für kompakte Wärmerückgewinnungs-Dampferzeuger an luftfahrtabgeleiteten Turbinen, um eine maximale modulare Integration zu gewährleisten. Die Versorgungsunternehmen der Vereinigten Arabischen Emirate legen Wert auf Serviceverträge, die eine 98%ige Verfügbarkeit garantieren, und lenken so Aftersales-Erlöse an Originalausrüstungshersteller.

Südamerika und Afrika bleiben in einem frühen, aber vielversprechenden Stadium. Brasilien schreibt gasbetriebene Wärmekapazität aus, um Solar- und Windenergie zu stützen, darunter Bahia-Anlagen mit lokal gefertigten vertikalen Trommel-Wärmerückgewinnungs-Dampferzeugern zur Erfüllung von Inhaltsvorgaben. Nigeria und Mosambik prüfen kleine GuD-Pakete für Industrieparks, aber Finanzierungshürden bleiben bestehen. Dennoch positionieren regionale Gasfunde beide Kontinente als langfristige Wachstumskandidaten, sobald die Infrastruktur ausgereift ist.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. GE Vernova, Siemens Energy und Mitsubishi Power zusammen machten 2024 mehr als 45 % der Lieferungen aus und nutzten dabei vollständige Turbinen-bis-Kamin-Portfolios und gebündelte langfristige Servicevereinbarungen. Diese Branchenriesen differenzieren sich durch digitale Leistungssuiten, Wasserstoffmischungsqualifikationen und Erfahrung bei der Integration von CO₂-Abscheidehilfssystemen. GE Vernova's USD 600 Millionen US-Werksausbau wird die Schwerlastturbinen-Produktion bis 2026 auf 70–80 Einheiten jährlich steigern und seine Position bei der gekoppelten Wärmerückgewinnungs-Dampferzeuger-Paarung stärken. Siemens Energy setzt auf additiv gefertigte Brenner und exklusive Kleinmodularer-Reaktor-Dampfturbinen-Vereinbarungen, um die adressierbaren Märkte über konventionelle Wärmekraft hinaus zu erweitern.

Tier-2-Hersteller wie BHI und Babcock & Wilcox sichern sich einen Anteil an regionalen Schlüsselfertigaufträgen, insbesondere wo lokale Inhaltsquoten gelten. BHIs KRW-67-Milliarden-Partnerschaft mit Fuji Electric erweitert seine Präsenz in Japan und sichert einen Auftragsrückstand bis 2031. Babcock & Wilcox's 39%iger Auftragsanstieg im Jahr 2024 spiegelt ein diversifiziertes Engagement in Abfall-zu-Energie- und industriellen Dekarbonisierungsnischen wider.

Engpässe bei hochdruckgefertigten Rippenrohrmodulen und ein begrenzter Pool an ASME-S-Stempel-Werkstätten erhöhen die Markteintrittsbarrieren. Einige Versorgungsunternehmen reservieren Fertigungsslots jetzt Jahre im Voraus, was Spätneueinsteiger effektiv ausschließt und die Anbieterkonsolidierung fördert. Private-Equity-Investoren sehen Roll-up-Möglichkeiten bei spezialisierten Betrieben, die Harfen, Übergangsleitungen und Gehäusemodule fertigen. Währenddessen steigen die Serviceerlöse, da Betreiber leistungsbasierte Verträge unterzeichnen, die intelligentes Rußblasen, Rohrverkokungsanalysen und Fernzustandsüberwachung abdecken.

Strategische Züge drehen sich zunehmend um Kraftstoffflexibilität. Anbieter erproben 100%ige Wasserstoffbrenner und Ammoniak-Crack-Einsätze in Erwartung von Dekarbonisierungsvorschriften nach 2030. Modulare Skid-Designs zielen auf LNG-Züge und Rechenzentrum-Kraft-Wärme-Kopplung ab, wo Platzbedarf und schnelle Lieferung die Komplexität mehrerer Druckstufen überwiegen. Anbieter, die Finanzierung und Lebenszyklusgarantien bündeln können, gewinnen Ausschreibungen in kapitaleingeschränkten Schwellenmärkten und stärken damit die Bedeutung von nachgelagerten Service-Ökosystemen.

Marktführer der Wärmerückgewinnungs-Dampferzeuger-Branche

General Electric (GE Vernova)

Siemens Energy AG

Mitsubishi Power

Thermax Ltd.

Nooter/Eriksen

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Duke Energy und GE Vernova vereinbarten die Beschaffung von bis zu 11 in den USA gebauten 7HA-Turbinen, was GE Vernova's USD-600-Millionen-Ausbau der heimischen Fertigung untermauert.

- April 2025: BHI sicherte sich einen KRW-67-Milliarden-Wärmerückgewinnungs-Dampferzeuger-Vertrag für Hokkaido Electric Power's Ishikari-Bay-Anlage mit Lieferung bis März 2031.

- Januar 2025: GE Vernova 9HA-Turbinen wurden für YTL PowerSeraya's 600-MW-wasserstofffähige Anlage in Singapur mit Dreifachdruck-Zwischenüberhitzungs-Wärmerückgewinnungs-Dampferzeuger ausgewählt.

- Oktober 2024: Mitsubishi Power schloss in Thailand ein 5.300-MW-Erdgaskraftwerk mit acht M701JAC-Einheiten und Wärmerückgewinnungs-Dampferzeugern ab, die einen Wirkungsgrad von 64 % erzielen.

Umfang des globalen Wärmerückgewinnungs-Dampferzeuger-Marktberichts

Der Wärmerückgewinnungs-Dampferzeuger-Marktbericht umfasst:

| Horizontaler Trommel-Wärmerückgewinnungs-Dampferzeuger |

| Vertikaler Trommel-Wärmerückgewinnungs-Dampferzeuger |

| Einmal-Durchlauf-Wärmerückgewinnungs-Dampferzeuger |

| Kraftwerke |

| Öl- und Gasanlagen |

| Chemie- und Düngemittelanlagen |

| Metall und Bergbau |

| Zellstoff und Papier |

| Sonstige Industrienutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Design | Horizontaler Trommel-Wärmerückgewinnungs-Dampferzeuger | |

| Vertikaler Trommel-Wärmerückgewinnungs-Dampferzeuger | ||

| Einmal-Durchlauf-Wärmerückgewinnungs-Dampferzeuger | ||

| Nach Endverbraucher | Kraftwerke | |

| Öl- und Gasanlagen | ||

| Chemie- und Düngemittelanlagen | ||

| Metall und Bergbau | ||

| Zellstoff und Papier | ||

| Sonstige Industrienutzer | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Wärmerückgewinnungs-Dampferzeuger-Markt?

Der Markt wird im Jahr 2026 auf USD 1,59 Milliarden geschätzt und soll bis 2031 USD 2,02 Milliarden erreichen.

Welche Region dominiert den Wärmerückgewinnungs-Dampferzeuger-Markt?

Asien-Pazifik führt mit einem Umsatzanteil von 42,55 % im Jahr 2025 und verzeichnet zugleich die schnellste CAGR von 5,73 % bis 2031.

Welcher Designtyp wächst am schnellsten?

Die Einmal-Durchlauf-Wärmerückgewinnungs-Dampferzeuger-Technologie verzeichnet die höchste CAGR von 6,46 %, angetrieben durch Schnellstartfähigkeit und Wasserstoffkraftstoffbereitschaft.

Warum setzen Chemie- und Düngemittelanlagen Wärmerückgewinnungs-Dampferzeuger ein?

Strengere Emissionsvorschriften und Energiekostendruck bewegen diese Anlagen dazu, Kraft-Wärme-Kopplungssysteme auf Basis von Wärmerückgewinnungs-Dampferzeugern zu installieren, die den Kraftstoffverbrauch und den CO₂-Ausstoß senken.

Wie wirkt sich die CO₂-Abscheideintegration auf die Wärmerückgewinnungs-Dampferzeuger-Nachfrage aus?

Abscheideprozesse benötigen große Mengen an Niederdruckdampf, was Mehrfachdruck-Wärmerückgewinnungs-Dampferzeuger zur bevorzugten Quelle macht und die langfristige Nachfrage ausweitet.

Wer sind die wichtigsten Akteure im Wärmerückgewinnungs-Dampferzeuger-Markt?

GE Vernova, Siemens Energy und Mitsubishi Power halten zusammen über 45 % der globalen Lieferungen, unterstützt durch integrierte Turbinen-bis-Kamin-Angebote und langfristige Servicevereinbarungen.

Seite zuletzt aktualisiert am: