Marktgröße und Marktanteil für Kryotechnik

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

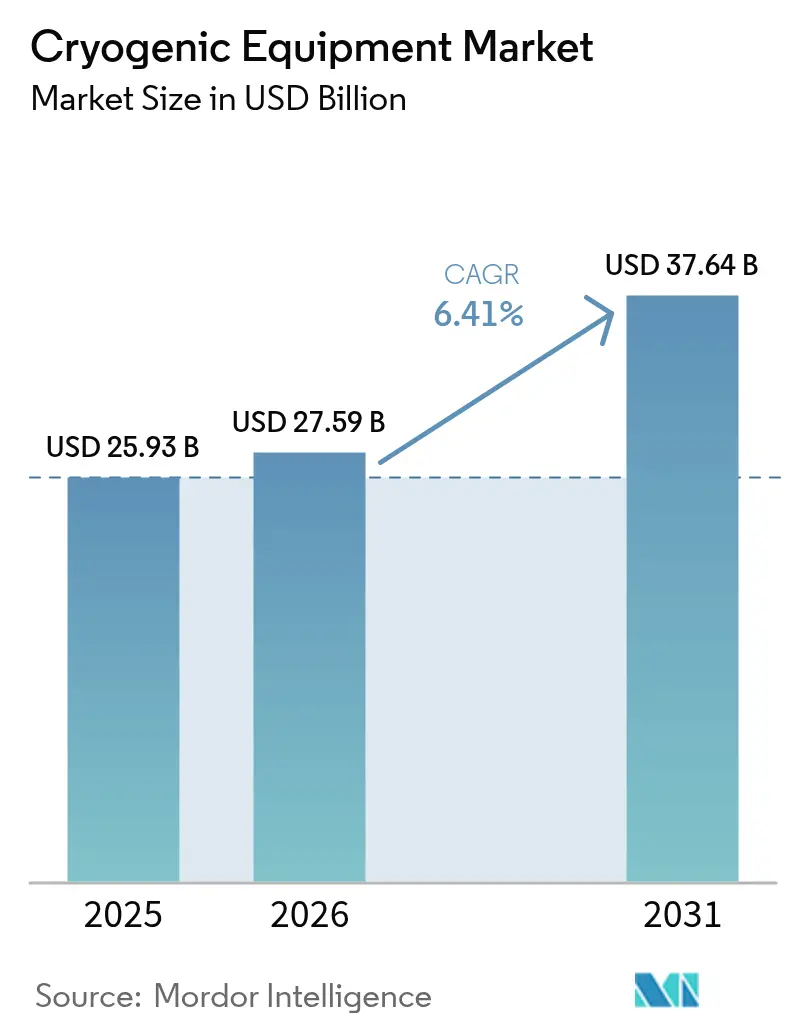

| Marktgröße (2026) | 27.59 Milliarden US-Dollar |

| Marktgröße (2031) | 37.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kryotechnik von Mordor Intelligence

Die Marktgröße für Kryotechnik soll von 25,93 Milliarden USD im Jahr 2025 auf 27,59 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,41 % über 2026–2031 37,64 Milliarden USD erreichen.

Der aktuelle Schwung spiegelt die Auswirkungen der Expansion der LNG-Infrastruktur, der Nachfrage nach Kryogenen in Halbleiterqualität, der Durchbrüche im Bereich Quantencomputing und der beschleunigten Investitionen in die Verflüssigung von grünem Wasserstoff wider. Projektpipelines in Nordamerika und im asiatisch-pazifischen Raum verankern das kurzfristige Wachstum, während Langstreckenanwendungen in der Raumfahrt und der Wasserstoffmobilität den mittelfristigen Ausblick erweitern. Die angebotsseitige Neuausrichtung setzt sich fort, da neue Helium-, Argon- und Wasserstoffkapazitäten aktuelle Engpässe abmildern. Strategische Fusionen, insbesondere die ausstehende Transaktion zwischen Chart Industries und Flowserve, stärken die vertikale Integration und die Nachmarktfähigkeiten und festigen die Wettbewerbslandschaft. Sicherheitsbezogene Regulierung und hohe Kapitalintensität erschweren nach wie vor den Markteintritt für Ersteinsteiger, doch etablierte Hersteller profitieren von steigenden Compliance-Hürden und langen Wartungszyklen, die die Serviceeinnahmen untermauern.

Wichtigste Erkenntnisse des Berichts

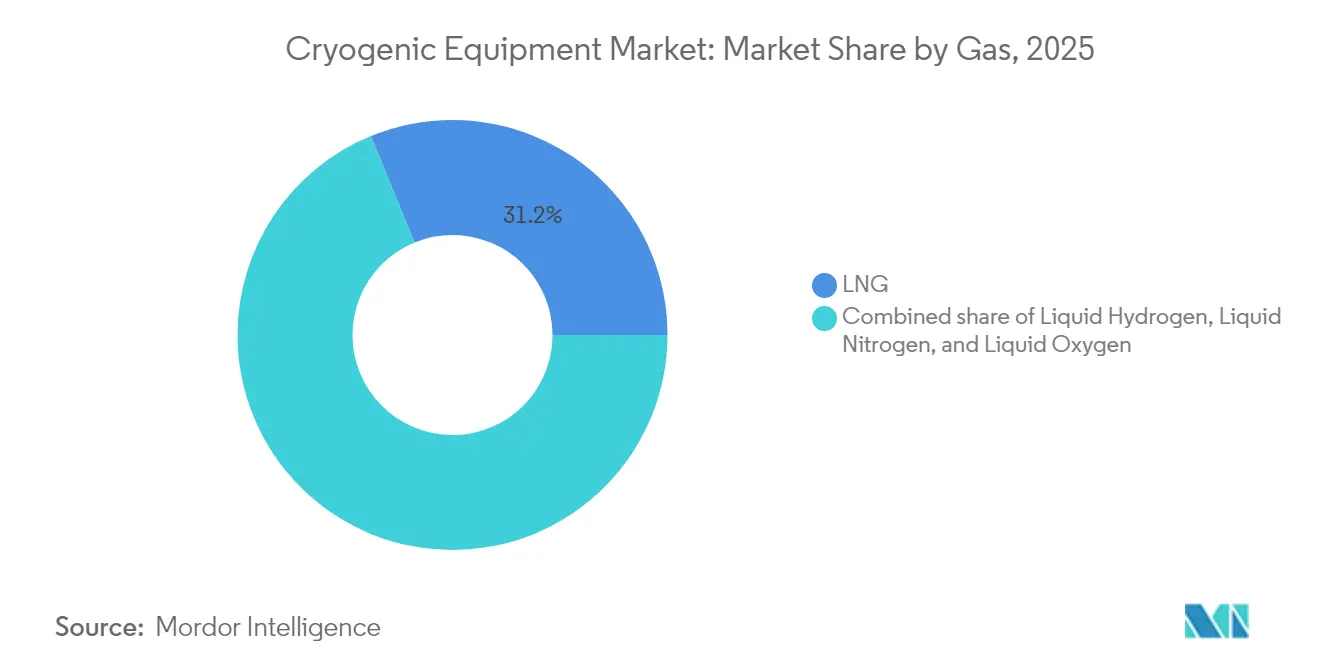

- Nach Gas führte LNG im Jahr 2025 mit einem Anteil von 31,20 % am globalen Markt für Kryotechnik. Flüssiger Wasserstoff wird voraussichtlich bis 2031 mit einem CAGR von 9,95 % wachsen.

- Nach Ausrüstung hielten Tanks im Jahr 2025 einen Anteil von 33,25 % am globalen Markt für Kryotechnik. Pumpen werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 8,18 % zulegen.

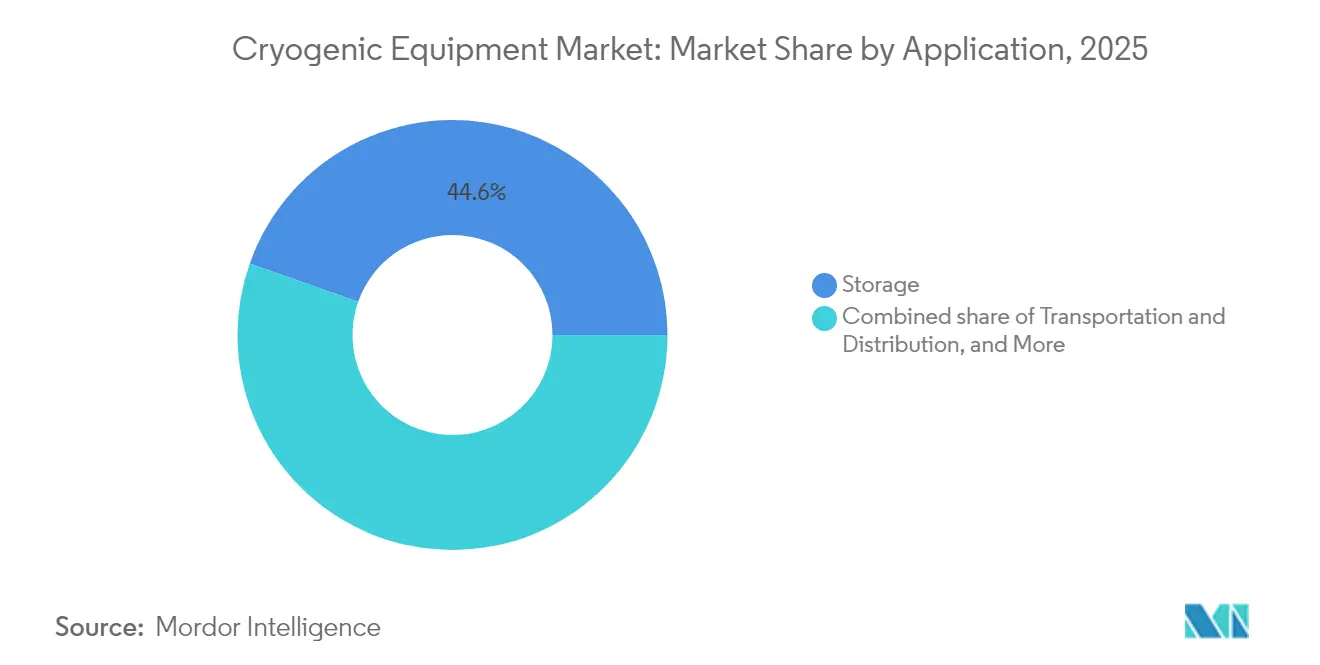

- Nach Anwendung entfielen im Jahr 2025 44,60 % der globalen Marktgröße für Kryotechnik auf die Lagerung. Transport und Verteilung verzeichnen mit einem CAGR von 7,69 % bis 2031 das schnellste Wachstum.

- Nach Endverbraucher trug Öl & Gas im Jahr 2025 27,55 % des Umsatzes bei, während Elektronik und Halbleiter bis 2031 einen CAGR von 9,26 % verzeichneten.

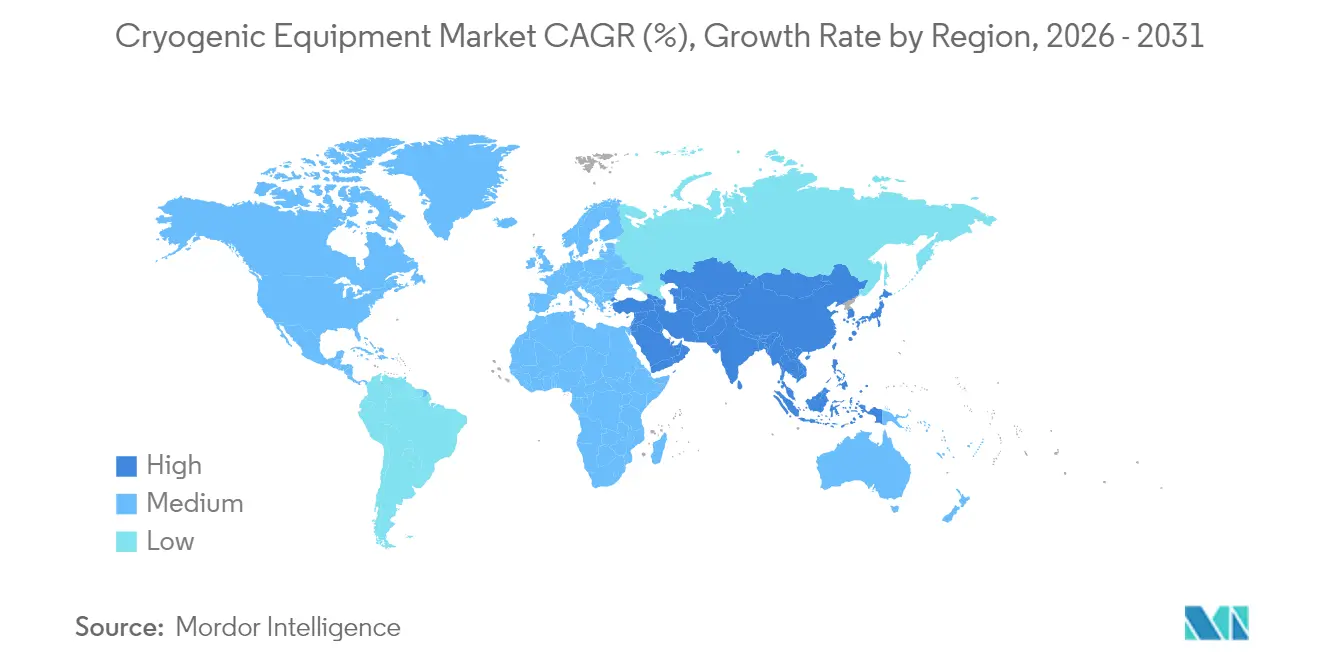

- Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 42,30 % am globalen Markt für Kryotechnik und expandiert mit einem CAGR von 7,38 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für Kryotechnik*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmender LNG-Handel und kleinmaßstäbliche LNG-Infrastruktur | +1.80% | Global; am stärksten im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Expansion von Halbleiterfabriken mit Bedarf an ultrareine Kryogene | +1.50% | Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Nachfrage nach kryogenen Treibstoffen für Weltraumstarts | +0.90% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Aufkommen von Quantencomputing- und supraleitenden Anwendungsfällen | +0.70% | Nordamerika, Europa, ausgewählte Knotenpunkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachstum der medizinischen Kryotherapie und der Kühlkettendistribution für biologische Arzneimittel | +0.60% | Global; entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Investitionen in Verflüssigungsanlagen für grünen Wasserstoff | +1.20% | Europa, Nordamerika, expandierende Region Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender LNG-Handel und kleinmaßstäbliche LNG-Infrastruktur

Neue Verflüssigungsstränge, die in den Vereinigten Staaten, Katar und Ostafrika in Betrieb genommen werden, erhöhen die Nachfrage nach Tanks, Wärmetauschern und Boil-off-Reverflüssigungssystemen. Venture Globals Werk in Plaquemines versendete im Jahr 2024 seine erste Ladung und demonstrierte damit mittelmaßstäbliche Technologie, die Bauzeitpläne verkürzt. Katars Nordfeld-Expansion auf 142 Millionen Tonnen pro Jahr bis 2030 positioniert das Land für 25 % des globalen LNG-Handels. Modulare Systeme, wie die OPTI-LNG™-Anlagen von Linde, unterstützen den Nischenverbrauch abseits des Netzes in Lateinamerika und im subsaharischen Afrika.(1)Linde AG, "OPTI-LNG™ Technologiebeschreibung," linde.com Rekordbestellungen für Turbo-Brayton-Einheiten veranschaulichen Investitionen des Schifffahrtssektors in die Methanabscheidung, die Frachtverluste während der Reise reduzieren. Eine Auslastung unter 50 % bei einigen europäischen Regasifizierungsterminals mahnt zur Vorsicht bei pauschalen Kapazitätserweiterungen und könnte Nachrüstungen gegenüber Neubauten begünstigen.

Expansion von Halbleiterfabriken mit Bedarf an ultrareine Kryogene

Die Anreize des CHIPS-Gesetzes in Höhe von 30 Milliarden USD stimulieren mehrere US-amerikanische Mega-Fabriken und vervierfachen den inländischen Heliumbedf binnen eines Jahrzehnts. Air Liquide baut einen ultrareinen Stickstoffkomplex im Wert von 250 Millionen USD in Idaho, um Microns 1-Beta-DRAM-Linie zu versorgen, und integriert dabei erneuerbare Energie zur Senkung der Scope-2-Emissionen. Chinesische Importumleitungen, die nun fast 90 % des Heliums aus Katar beziehen, gestalten die maritime Logistik für ISO-Tanks und Flüssigkeitsauskleidungen um. Bei Knotengrößen unter 5 nm sinken die zulässigen Verunreinigungsniveaus auf Teile pro Billion, was die Nachfrage nach hochspezifizierten kryogenen Reinigungssystemen steigert. Lokalisierte Gas-Ökosysteme könnten dazu führen, dass bis 2030 60 % der Materialeingaben für Halbleiter innerhalb der US-amerikanischen Grenzen produziert werden, was die Beschaffung von Angeboten auf dem globalen Markt für Kryotechnik beschleunigt.

Wachstum der Nachfrage nach kryogenen Treibstoffen für Weltraumstarts

Kommerzielle Konstellationen und die lunare Artemis-Logistik vervielfachen die Anforderungen an die Lagerung von flüssigem Wasserstoff, Sauerstoff und Methan. NASA-Experimente zeigen, dass Tanks mit null Boil-off-Verlust jährlich 42 % des Treibmittels einsparen können, wenn aktive Mischung und Kryokühler eingesetzt werden. Die Validierungen der ESA für Dampfschild-Kühlung eröffnen europäischen Anbietern einen Zugang zu interplanetaren Missionen. Die neue Testanlage von Graham Corporation in Florida wird Pumpen und Ventile bis 20 K charakterisieren und so die inländische Qualifizierungsinfrastruktur stärken. Dauermagnetschwebebahn-Transferleitungen reduzieren den konduktiven Wärmeeintrag erheblich und verlängern die Stufenzeitfenster, die für wiederverwendbare Trägerraketen entscheidend sind. Terrestrische Spin-offs umfassen die Wasserstoffspeicherung für hybridelektrische Luftfahrt und erweitern damit den adressierbaren globalen Markt für Kryotechnik.

Investitionen in Verflüssigungsanlagen für grünen Wasserstoff

Air Liquides Standort in Nevada liefert 30 t/d und unterstützt mehr als 40.000 Brennstoffzellenfahrzeuge in Kalifornien.(2)Air Liquide, "Turbo-Brayton-Auftragseingang stellt neuen Rekord auf," airliquide.com Plug Powers Anlage in Louisiana, die im April 2025 in Betrieb genommen wurde, erhöht die nordamerikanische Produktion auf 40 t/d und bestätigt die Wirtschaftlichkeit von elektrolytischem Wasserstoff unter 3 USD/kg. Chart Industries beliefert Verflüssiger für den Lancaster-Hub von Element Resources mit einem Ziel von 20.000 t/y und unterstreicht damit die Vielfalt der OEM-Möglichkeiten. Europa plant bis 2030 eine inländische Wasserstoffproduktion von 10 Millionen t/y, was mindestens 310 GW an Elektrolyseurkapazität und eine weit verbreitete Nachfrage nach Satellitenverflüssigern von 1–3 t/d impliziert. Aufkommende hybride LNG-Wasserstoff-Anlegestellen erfordern Dual-Service-Tanks und -Ventile, was das Potenzial des globalen Marktes für Kryotechnik für nachrüstbare Designs erweitert.

Analyse der Hemmnisse des Marktes für Kryotechnik*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten und komplexe Installation | -1.20% | Global; ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Heliumengpässe und Preisvolatilität | -0.80% | Global; asiatisch-pazifischer Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Sicherheitsrisiken, die zu regulatorischen Verzögerungen führen | -0.60% | Global; strenger in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem Fachpersonal für Kryotechnik | -0.40% | Global; akut in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten und komplexe Installation

Groß angelegte LNG- oder Luftzerlegungsanlagen erfordern jährliche Investitionsausgaben von mehr als 5 Milliarden USD für Marktführer, was kleinere Marktteilnehmer abschreckt. Die Herstellung von Wärmetauschern allein kann 30 % des Anlagenbudgets ausmachen, doch jede Effizienzsteigerung um 1 % spart 5 % Kompressorenergie. ADNOCs Ruwais-Projekt veranschaulicht die Finanzierungsbarriere mit einem EPC-Wert von 5,5 Milliarden USD vor der Inbetriebnahme. Die Einhaltung der NFPA-59A- und ASME-Vorschriften verlängert die Zeitpläne um Monate und erfordert spezialisierte Inspektionen. Die Richtlinien europäischer Gasverbände erhöhen zudem die Konstruktionskomplexität und die Anforderungen an die Ausbildung von Betreibern. Folglich überwiegen Optimierungen bei Nachrüstungen oft gegenüber Neubauten, was die unmittelbaren Aufträge auf dem globalen Markt für Kryotechnik dämpft.

Heliumengpässe und Preisvolatilität

Die Preise erreichten 2023 nach dem Auslaufen der US-amerikanischen Reserven mit 14 USD/m³ ihren Höhepunkt, was MRT-Einheiten und Halbleiterfabriken unter Druck setzte. Katar wurde zum größten Lieferanten und deckt 90 % der chinesischen Importe ab. Russlands Amur-Gasaufbereitungsanlage fügt neue Mengen hinzu, doch geopolitische Risiken bestehen fort. Geschlossene Rückgewinnungsanlagen und kleinformatige Reinigungssysteme helfen Fabriken, den Verbrauch um bis zu 30 % zu senken. Erkundungen in Nordamerika und Tansania signalisieren eine künftige Diversifizierung, doch die Wege zum Markt bleiben kostspielig. Die Volatilität injiziert daher Beschaffungsunsicherheit in die Auftragszyklen des globalen Marktes für Kryotechnik.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Kryotechnik

Nach Gas:

LNG-Dominanz von der Wasserstoffbeschleunigung herausgefordertLNG repräsentierte im Jahr 2025 31,20 % des globalen Marktanteils für Kryotechnik, verankert durch 2,6 Mrd. Kubikfuß pro Tag Kapazität in Plaquemines und Katars Expansionskurs. Flüssiger Wasserstoff wächst jedoch mit einem CAGR von 9,95 %, gestützt auf Plug Powers Louisiana-Linie und Air Liquides Nevada-Anlage. Die globale Marktgröße für Kryotechnik bei Wasserstoffverflüssigern könnte bis 2031 3,18 Milliarden USD übersteigen, wenn Europa das jährliche Ziel von 10 Millionen Tonnen erreicht. Helium und Argon bleiben Nischenangebote, sind aber strategisch bedeutsam: Argon in Halbleiterqualität profitiert vom Wachstum in der Lithografie, während Heliumengpässe den Fokus auf Recyclinganlagen intensivieren. Diversifizierte Auftragsbücher umfassen nun Methantanks für wiederverwendbare Trägerraketen und Stickstoffgefrieranlagen für pflanzliche Proteinprozessoren, was die wachsende Vielfalt der Endnutzungsanwendungen unterstreicht.

Der Wettbewerbsfokus des Segments verlagert sich auf modulare, hochflexible Anlagen, die zwischen Gasarten wechseln können. Die Plug-and-Play-Wasserstoffmodule von Chart Industries exemplifizieren diese Konvergenz und ermöglichen es LNG-erfahrenen Herstellern, mit minimalem Umrüstungsaufwand in den Wasserstoffbereich zu wechseln. Nordamerika und der asiatisch-pazifische Raum dominieren den Markt, doch Europas Finanzierung durch den Grünen Deal verankert die Nachfrage nach mittelgroßen Verflüssigern für grünen Wasserstoff. Anbieter, die Kontaminationskontrolle bis auf einstellige ppt-Niveaus demonstrieren, erzielen Preisaufschläge bei Mikroelektronikverträgen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Ausrüstung:

Tankstabilität trifft auf PumpeninnovationTanks hielten im Jahr 2025 einen Anteil von 33,25 % an der globalen Marktgröße für Kryotechnik, gestützt durch die Nachfrage nach vollumschlossenen LNG-Speichern, die sich 250 m³ nähern, sowie nach Hochdruckverbundzylindern in Luftfahrtprototypen. Pumpeneinnahmen wachsen am schnellsten mit einem CAGR von 8,18 %, beflügelt durch Dovers Übernahme der Cryogenic Machinery Corp, die Niederdruckkopf-Kreiselpumpendesigns in sein Portfolio einbringt.

Wärmetauscher-Upgrades dominieren Raffinerie-Nachrüstungen, bei denen 1 % thermodynamischer Gewinn 5 % Kompressorenergieeinsparungen entspricht. Ventilhersteller nutzen digitale Zwillinge für Predictive-Maintenance-Angebote und sichern sich so beständige Nachmarkteinnahmen, selbst wenn die Stückverkäufe stagnieren. Die Nachfrage nach Instrumentierung steigt parallel zur Sicherheitsautomatisierung, wobei SIL-3-zertifizierte Sensoren in Ausschreibungen zum Standard werden. Aufkommende Magnetschwebetransferlinien, die Reibungsverluste eliminieren, positionieren Spezialisten für Nebenkomponenten für Langzyklusaufträge in Weltraumleitungen.

Nach Anwendung:

Lagerdominanz steht vor TransportstörungDie Lagerung trug im Jahr 2025 44,60 % der globalen Marktgröße für Kryotechnik bei und spiegelt die universelle Verbreitung von Großtanks in LNG-, Sauerstoff- und Stickstofflieferketten wider. Transportausrüstungen beschleunigen mit einem CAGR von 7,69 %, da die Wasserstoffmobilität und der ISO-LNG-Containerhandel expandieren. Der westamerikanische Fernstraßentransportkorridor erwartet bis 2030 über 40.000 Brennstoffzellenfahrzeuge, die Polyurethan-isolierte Auflieger mit einer Auslegung unter 20 K erfordern.

Verarbeitungs- und Verflüssigungsanlagen wachsen parallel zur Einführung von Elektrolyseuren für grünen Wasserstoff, während die Regasifizierungsnachfrage in Europa angesichts einer Terminalauslastung unter 50 % zurückbleibt. Forschungs- und Entwicklungsanwendungen sind zwar mengenmäßig eine Nische, generieren jedoch Premiummargen; Verdünnungskühlsysteme für Quantenchips können pro Einheit über 1 Million USD kosten. Maritime Boil-off-Reverflüssiger, angeführt durch Turbo-Brayton-Bestellungen, demonstrieren, wie spezifische anwendungsbezogene Problemstellungen eine rasche Gerätadoption fördern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche:

Reife des Öl- und Gassektors im Gegensatz zum ElektronikboomÖl & Gas lieferte im Jahr 2025 noch immer 27,55 % des Umsatzes, doch das künftige Wachstum neigt sich zum Elektronikcluster, das mit einem CAGR von 9,26 % wächst. Die Erweiterungen von Micron, Samsung und SK Hynix erfordern Luftzerlegung vor Ort und Reinigung am Verwendungsort und sichern so mehrjährige Gasversorgungs- und Ausrüstungsverträge. Energieübergangsbranchen setzen Wasserstoff und LNG für die Stromerzeugung und den Schwerlasttransport ein und bringen neue Lastausgleichs- und Satelliten-Regasifizierungsprojekte mit sich. Die Lebensmittelverarbeitung nutzt Stickstoff-Schockgefrieren zum Schutz der Textur pflanzlicher Proteine, während das Gesundheitswesen Kryobanken aufrüstet, um autologe Zelltherapien unter strengen FDA-Vorschriften zu unterstützen. Die Luft- und Raumfahrtnachfrage vervielfacht sich mit Weltraumtourismusflügen, bei denen die Bodenunterstützung schnell abkühlende Befüllstationen und Nullboil-off-Pads erfordert.

Geografische Analyse

APAC-Markt für Kryotechnik

Asien-Pazifik hielt im Jahr 2025 einen globalen Marktanteil von 42,30 % am Markt für Kryotechnik, begünstigt durch Chinas 29 in Betrieb befindliche LNG-Terminals und 39 im Bau befindliche Anlagen. Der regionale CAGR von 7,38 % bleibt stabil, da Indien seine Regasifizierungskapazität ausbaut und Südkorea seine Lieferkettenallianzen für US-Chips vertieft. Volumenmäßig könnte Chinas Kapazitätsauslastung bis 2030 auf 43 % sinken, doch Tankmodernisierungen und Sicherheitsnachrüstungen stützen die Nachfrage im Aftermarket-Bereich.

Nordamerikanischer Markt für Kryotechnik

Nordamerika profitiert von durch den CHIPS Act geförderten Halbleiterfabriken und LNG-Exporten. Bis 2028 plant die Vereinigten Staaten eine Verflüssigungskapazität von 21,2 Mrd. Kubikfuß pro Tag, was große Aufträge für Lagertanks und Kaltboxen unterstützt. Gleichzeitig positioniert Louisianas Wasserstoffkorridor lokale OEMs als Lieferanten von Doppelservice-Ventilen, die sowohl für Methan als auch für Wasserstoff geeignet sind. Kanadas aufstrebende Helium-Projekte verstärken die Beschaffung von kryogenen Trennungsanlagen.

EMEA- und südamerikanischer Markt für Kryotechnik

Europa kämpft mit einem rückläufigen Gasbedarf – einem Rückgang von 20 % im Jahresvergleich im ersten Halbjahr 2024 – und nimmt dennoch weiterhin Terminals in Betrieb, was das Risiko einer Unterauslastung erhöht. Die Wasserstoffstrategie des Kontinents, die auf eine Produktion von 10 Millionen Tonnen pro Jahr abzielt, lenkt Investitionsausgaben in Richtung elektrolysegekoppelter Verflüssigungsanlagen. Vorschriften wie die EU-Druckgeräterichtlinie erhöhen die Compliance-Kosten, schützen jedoch etablierte Marktteilnehmer. Der Nahe Osten & Afrika nutzt kohlenstoffarmes LNG bei den Projekten von ADNOC in Ruwais und QatarEnergy, während Südamerika schwimmende Regasifizierungseinheiten in Brasilien hinzufügt. Jede Region bringt spezifische Impulse und Einschränkungen in den globalen Wachstumspfad des Marktes für Kryotechnik ein.

Wettbewerbslandschaft

Der globale Markt für Kryotechnik zeigt eine moderate Konzentration, jedoch eine zunehmende Konsolidierungsdynamik. Die Gesamtaktien-Fusion zwischen Chart Industries und Flowserve wird ein Unternehmen mit einem Wert von 19 Milliarden USD schaffen, das rund 20 % der kombinierten Einnahmen aus Pumpen, Ventilen und Lagerbehältern erfasst, mit Kostensynergien von 300 Millionen USD bis 2027 als Ziel. Dovers Übernahme der Cryogenic Machinery Corp stärkt das Pumpensegment und sichert langfristige Versorgungsverträge mit Industriegasunternehmen. Alfa Lavals Kauf der Fives Energy Cryogenics für 200 Millionen EUR erweitert das Angebot in Richtung Wasserstoff- und CO₂-Abscheidungslinien.

Technologische Differenzierung erweist sich als zentraler Hebel. Die Turbo-Brayton-Reverflüssiger von Air Liquide dominieren maritime Nachrüstungen, während die Stirling-Mikrokühler von HeLIUM Cryogenics Quantenlaborausschreibungen gewinnen. Nikkisos Plan, die Fertigungskapazität in Deutschland zu verdoppeln, zeigt, dass OEMs ihre regionalen Fußabdrücke ausbauen, um Handelsreibungen zu bewältigen und Lieferzeiten zu verkürzen. Serviceeinnahmen steigen, da Betreiber die vorausschauende Wartung auslagern; die Übernahme eines nordischen Servicezentrums durch Chart spiegelt diesen Trend wider.

Neueinsteiger konzentrieren sich auf Nischensegmente – Quantencomputing, Mikro-LNG und medizinische Kryotherapie – bei denen traditionelle Skalenerträge weniger wichtig sind als Markteinführungszeit und IP-Agilität. Etablierte Anbieter reagieren mit Risikokapitalinvestitionen und gemeinsamen Entwicklungspakten und versuchen, Disruption vorwegzunehmen. Eine Mischung aus Konsolidierung und Spezialisierung charakterisiert das Wettbewerbs-Schachbrett des globalen Marktes für Kryotechnik.

Branchenführer im Bereich Kryotechnik

Linde plc

Emerson Electric Co.

Beijing Tianhai Industry Co Ltd

Cryofab Inc

Chart Industries, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für Kryotechnik

- Linde plc

- Air Liquide

- Chart Industries Inc.

- Air Products & Chemicals Inc.

- Cryofab Inc.

- Beijing Tianhai Industry Co. Ltd.

- Emerson Electric Co.

- Honeywell International Inc.

- Sumitomo Heavy Industries Ltd.

- McDermott International Ltd.

- Flowserve Corporation

- HEROSE GmbH

- Wessington Cryogenics

- Cryostar SAS

- IHI Corporation

- Kawasaki Heavy Industries Ltd.

- INOXCVA

- Taylor-Wharton

- Fives Group

- Peters Shipyards

Jüngste Branchenentwicklungen im Markt für Kryotechnik

- Juni 2025: Chart Industries und Flowserve fusionieren in einem Gesamtaktiengeschäft und schaffen ein kombiniertes Unternehmen mit einem Wert von rund 19 Milliarden USD und einem Ziel von 300 Millionen USD an jährlichen Synergien.

- April 2025: Das Gemeinschaftsunternehmen Hidrogenii von Plug Power und Olin hat eine 15-t/d-Wasserstoffverflüssigungsanlage in St. Gabriel, Louisiana, in Betrieb genommen, was die gesamte Wasserstoffproduktionskapazität von Plug Power erheblich auf 40 t/d erhöht.

- Januar 2025: Die PSG-Division von Dover hat die Cryogenic Machinery Corp (Cryo-Mach) übernommen und damit ihre Präsenz im Markt für kryogene Pumpen ausgebaut. Cryo-Mach ist spezialisiert auf kryogene Kreiselpumpen, mechanische Dichtungen und Zubehör, insbesondere für Industriegase.

- August 2024: Die Nikkiso Clean Energy & Industrial Gases Group erweitert ihre Fertigungsaktivitäten in Wurzen, Deutschland, um ihre europäische Kapazität zu verdoppeln.

Berichtsumfang des globalen Markts für Kryotechnik

Der Bericht über den Markt für Kryotechnik umfasst:

Überblick über die Segmentierung

| Flüssiger Stickstoff (LIN) |

| Flüssiger Sauerstoff (LOX) |

| Flüssiges Argon |

| Flüssiges Helium |

| Flüssiger Wasserstoff (LH₂) |

| LNG (Methan) |

| Tanks (Kryogene Lagertanks, Dewars und Zylinder, ISO- und Straßentankcontainer) |

| Pumpen |

| Wärmetauscher |

| Ventile und Regler |

| Instrumentierung und Steuerung |

| Hilfsausrüstung (Transferleitungen, Kälteboxen usw.) |

| Lagerung |

| Transport und Verteilung |

| Verarbeitung und Verflüssigung |

| Regasifizierung |

| Forschung und Entwicklung / Laboranwendungen |

| Öl und Gas (vorgelagert, nachgelagert, LNG) |

| Energie und Strom (netzgebundene Speicherung, Kleinmodulreaktoren, H₂) |

| Chemie und Petrochemie |

| Lebensmittel und Getränke |

| Gesundheitswesen und Biowissenschaften |

| Elektronik und Halbleiter |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige (Marine, Metallurgie und Metallverarbeitung) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Gas | Flüssiger Stickstoff (LIN) | |

| Flüssiger Sauerstoff (LOX) | ||

| Flüssiges Argon | ||

| Flüssiges Helium | ||

| Flüssiger Wasserstoff (LH₂) | ||

| LNG (Methan) | ||

| Nach Ausrüstung | Tanks (Kryogene Lagertanks, Dewars und Zylinder, ISO- und Straßentankcontainer) | |

| Pumpen | ||

| Wärmetauscher | ||

| Ventile und Regler | ||

| Instrumentierung und Steuerung | ||

| Hilfsausrüstung (Transferleitungen, Kälteboxen usw.) | ||

| Nach Anwendung | Lagerung | |

| Transport und Verteilung | ||

| Verarbeitung und Verflüssigung | ||

| Regasifizierung | ||

| Forschung und Entwicklung / Laboranwendungen | ||

| Nach Endverbraucherbranche | Öl und Gas (vorgelagert, nachgelagert, LNG) | |

| Energie und Strom (netzgebundene Speicherung, Kleinmodulreaktoren, H₂) | ||

| Chemie und Petrochemie | ||

| Lebensmittel und Getränke | ||

| Gesundheitswesen und Biowissenschaften | ||

| Elektronik und Halbleiter | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige (Marine, Metallurgie und Metallverarbeitung) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für Kryotechnik?

Die Größe des globalen Marktes für Kryotechnik erreichte im Jahr 2026 27,59 Milliarden USD und wird voraussichtlich bis 2031 auf 37,64 Milliarden USD wachsen.

Welches Gassegment wächst am schnellsten?

Flüssiger Wasserstoff verzeichnet das schnellste Wachstum und schreitet bis 2031 mit einem CAGR von 9,95 % voran, da großformatige Verflüssiger für grünen Wasserstoff in Betrieb gehen.

Warum wachsen Pumpen schneller als andere Ausrüstungskategorien?

Spezialisierte kryogene Pumpen profitieren von Effizienzverbesserungen und Konsolidierungsschritten wie Dovers Übernahme der Cryogenic Machinery Corp, was zu einer CAGR-Prognose von 8,18 % führt.

Welche Region dominiert die Nachfrage?

Der asiatisch-pazifische Raum führt mit einem globalen Marktanteil für Kryotechnik von 42,30 % im Jahr 2025, bedingt durch aggressiven Ausbau von LNG-Terminals und Investitionen in die Halbleiterfertigung.

Wie werden Sicherheitsvorschriften künftige Projekte beeinflussen?

Strenge Vorschriften wie NFPA 59A und die EU-Druckgeräterichtlinie verlängern Genehmigungszeiträume und erhöhen die Compliance-Kosten, was den Vorteil erfahrener Anbieter stärkt.

Seite zuletzt aktualisiert am: