Luftkompressor-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 35.21 Milliarden US-Dollar |

| Marktgröße (2031) | 44.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.61% CAGR |

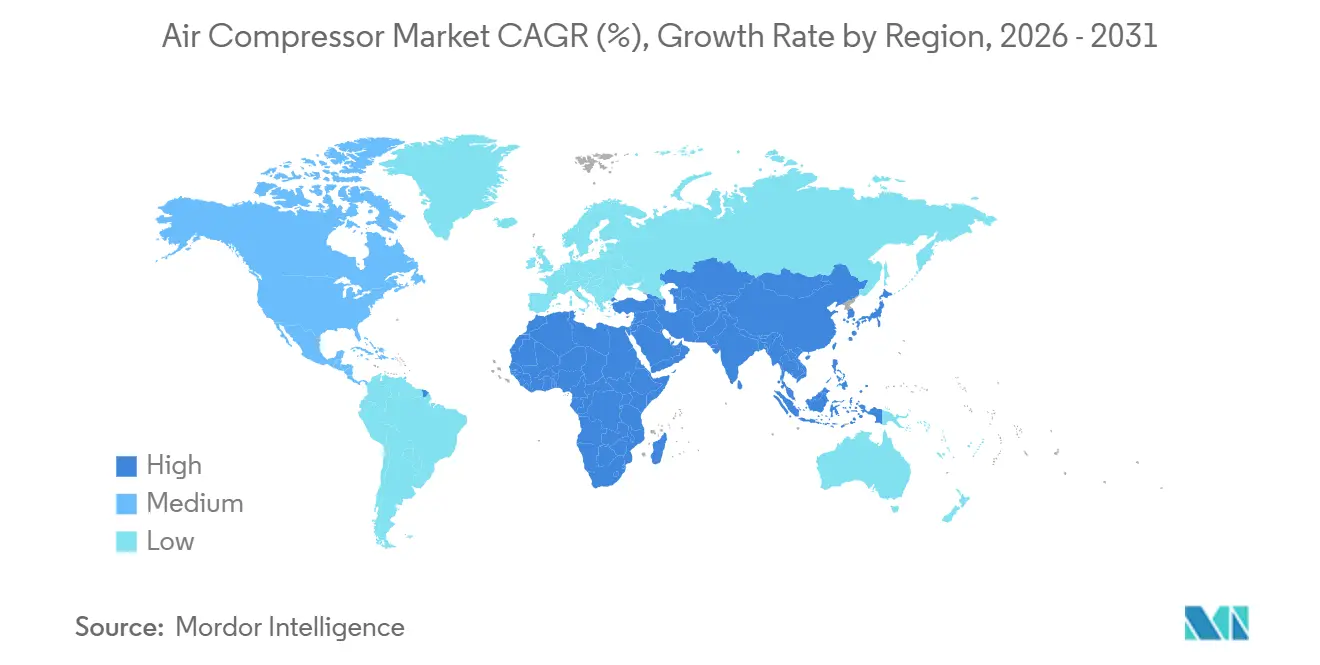

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

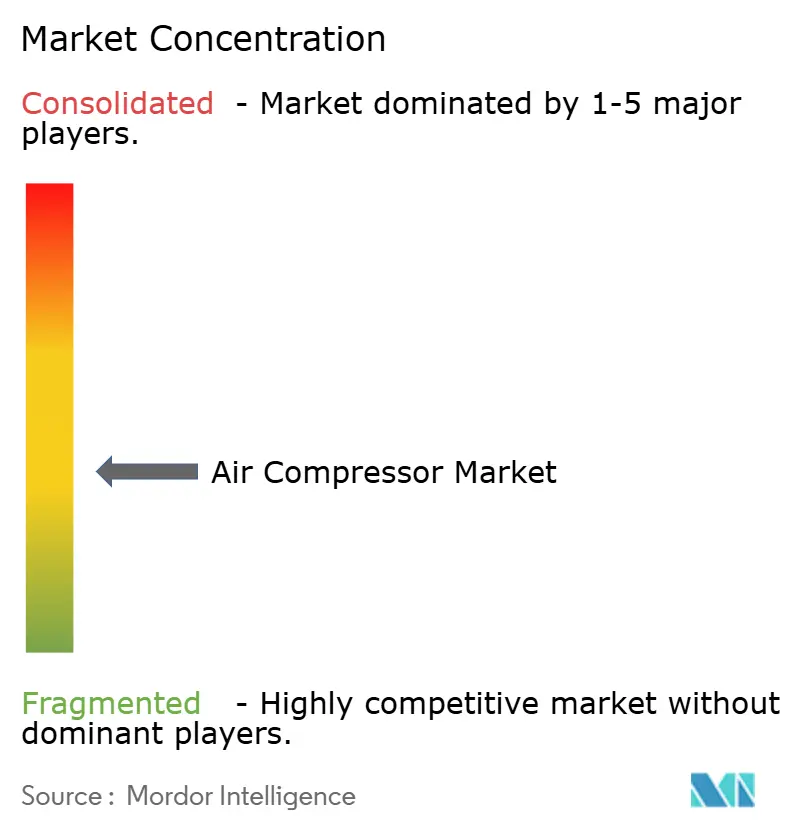

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Luftkompressor-Marktanalyse von Mordor Intelligence

Die Größe des Luftkompressor-Marktes wird auf USD 33,45 Milliarden im Jahr 2025, USD 35,21 Milliarden im Jahr 2026 geschätzt und soll bis 2031 USD 44,11 Milliarden erreichen, mit einer CAGR von 4,61 % von 2026 bis 2031.

Das Wachstum spiegelt drei strukturelle Verschiebungen wider: Elektrifizierungsvorschriften, die ölfreie Architekturen in reinheitssensible Sektoren drängen, eine beispiellose Kompressionsnachfrage aus dem Ausbau von LNG und Wasserstoff sowie die post-pandemische Rückverlagerung der Fertigung, die die Installationen in Nordamerika und Europa ankurbelt. Hochleistungsaggregate über 500 kW erhalten eine steigende Kapitalzuweisung, da Megaprojekte im Bereich der Energiewende schrittweise Upgrades in traditionellen Fabriken in den Schatten stellen. Die technologische Konvergenz – ölfreie Rotationsschrauben in Verbindung mit Zentrifugalstufen, KI-gestützte vorausschauende Wartung und drehzahlvariable Antriebe – gestaltet die Wertschöpfung der Anbieter weiterhin in Richtung Service- und Softwareverträge um. Das Wettbewerbsverhalten konsolidiert sich rund um digitale Angebote und Zukäufe, während Schwankungen bei Rohstoffpreisen, Netzinstabilität in Schwellenländern und ein Mangel an Fachkräften für fortschrittliches Rotordesign das Gesamtwachstum dämpfen.

Wichtigste Erkenntnisse des Berichts

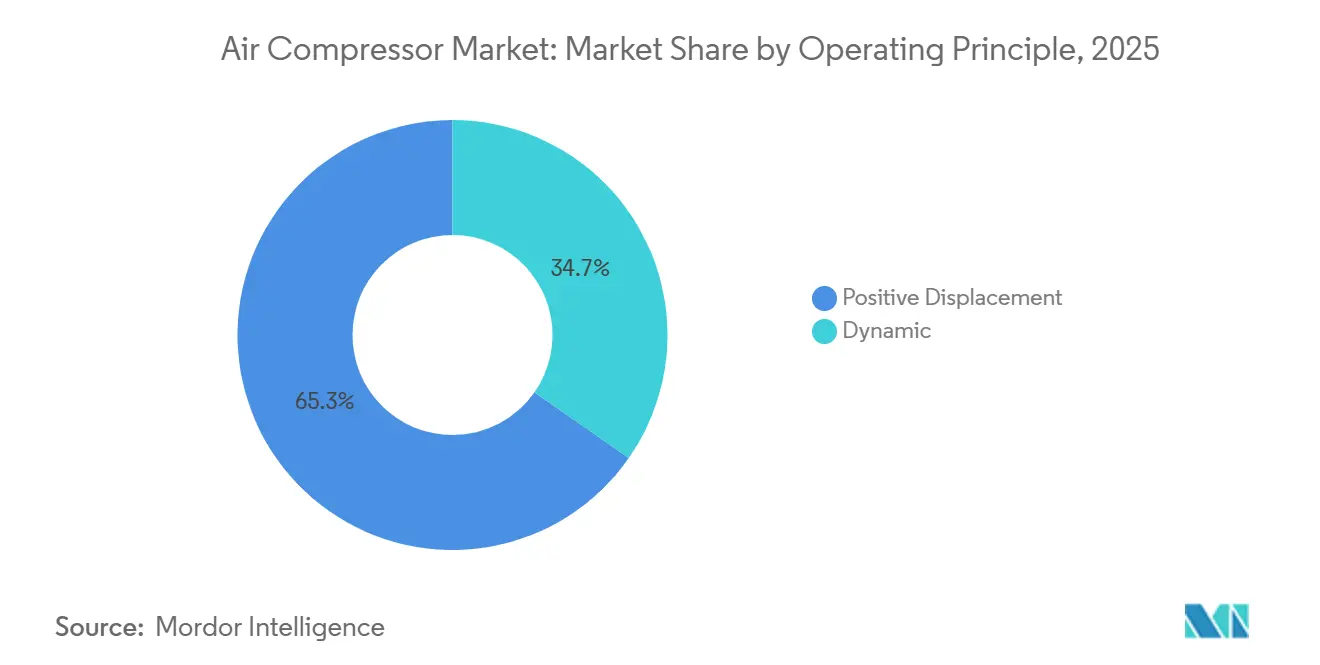

- Nach Betriebsprinzip erzielte die Verdrängungstechnik 65,3 % des Umsatzes im Jahr 2025, während dynamische Kompressoren bis 2031 mit einer CAGR von 5,3 % wachsen sollen – dem schnellsten Wert innerhalb dieser Segmentierung.

- Nach Technologie hielten ölgeschmierte Systeme im Jahr 2025 einen Luftkompressor-Marktanteil von 61,8 %, während ölfreie Varianten mit einer CAGR von 5,2 % bis 2031 das höchste prognostizierte Wachstum verzeichnen.

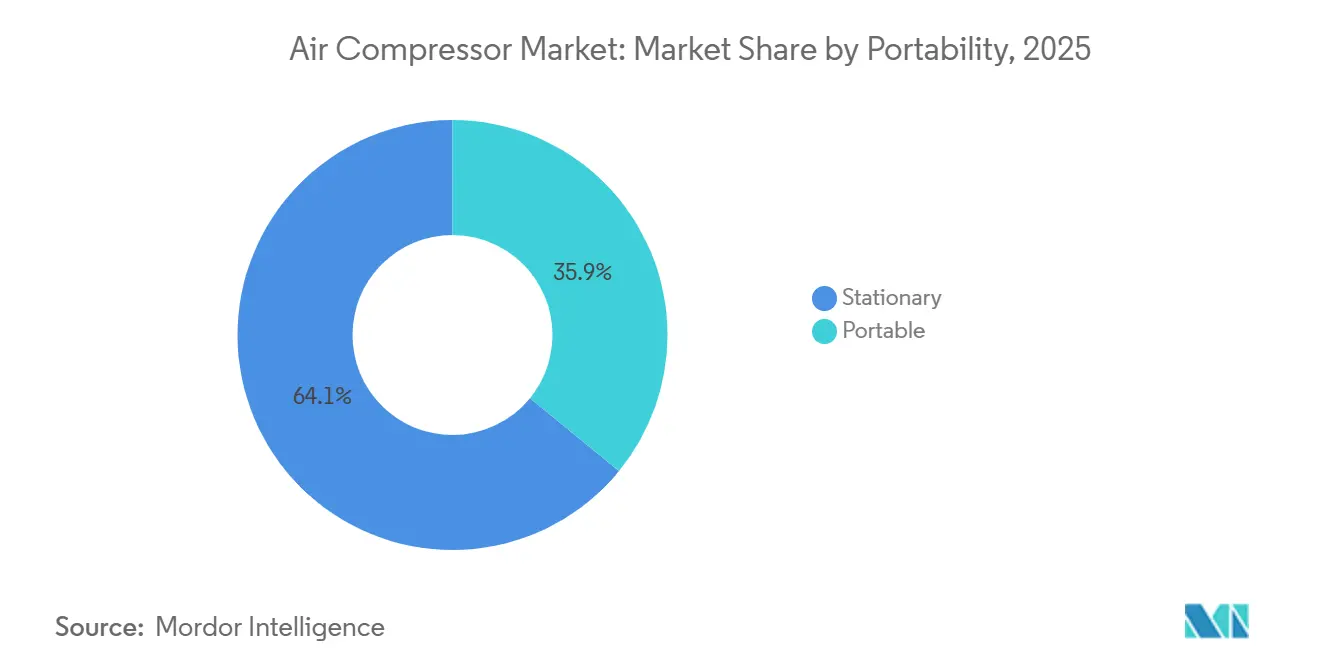

- Nach Mobilität führten stationäre Einheiten im Jahr 2025 mit einem Umsatzanteil von 64,1 %; portable Einheiten sollen bis 2031 mit einer CAGR von 4,9 % wachsen.

- Nach Kühlmethode repräsentierten luftgekühlte Designs 78,2 % der Verkäufe im Jahr 2025, während wassergekühlte Angebote aufgrund von Wärmerückgewinnungsvorteilen mit einer CAGR von 5,1 % wachsen sollen.

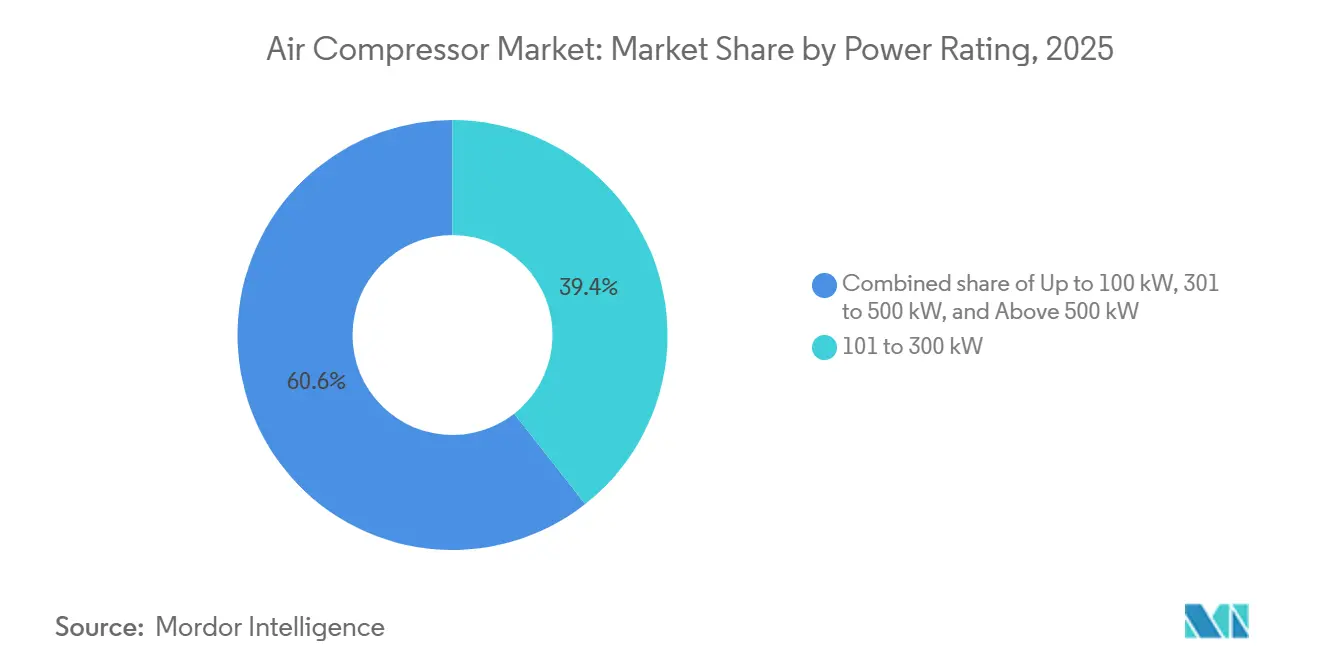

- Nach Leistungsklasse entfielen auf Kompressoren von 101 bis 300 kW im Jahr 2025 der größte Anteil von 39,4 %, während Kompressoren über 500 kW voraussichtlich mit einer CAGR von 5,8 % wachsen werden – dem stärksten Wert aller Leistungsklassen –, was LNG-, Wasserstoff- und CCUS-Megaprojekte widerspiegelt.

- Nach Endverbraucher hielt die Fertigung im Jahr 2025 einen Umsatzanteil von 42,5 %, während das Gesundheitswesen im Zeitraum 2026–2031 die schnellste CAGR von 7,4 % verzeichnen soll.

- Asien-Pazifik dominierte mit 43,7 % des Umsatzes im Jahr 2025; Nordamerika und Europa zusammen machten rund 45 % aus und werden von Rückverlagerungen und Dekarbonisierungsanreizen profitieren.

- Atlas Copco, Ingersoll Rand, Siemens Energy und Kaeser kontrollierten gemeinsam etwa 35–40 % des weltweiten Umsatzes im Jahr 2025, was ein moderat konzentriertes Marktfeld unterstreicht.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Luftkompressor-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierungsbedingte Nachfrage nach ölfreien Kompressoren | +0.8% | Nordamerika, EU, APAC-Pharma- und Halbleiterzentren | Mittelfristig (2–4 Jahre) |

| Steigendes Investitionsvolumen in LNG- und Wasserstoffinfrastruktur | +1.2% | Naher Osten, Nordamerika, Australien, EU, Asien | Langfristig (≥ 4 Jahre) |

| Post-COVID-Rückverlagerung der Fertigung | +0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbindliche Energieeffizienzvorschriften | +0.7% | Global, am strengsten in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung KI-gestützter vorausschauender Wartung | +0.5% | Entwickelte Märkte mit industrieller IoT-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Aufkommende Kohlenstoffabscheidungs-Kompressionssysteme | +0.4% | EU, Nordamerika, China, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsbedingte Nachfrage nach ölfreien Kompressoren

Verschärfte ISO-8573-1-Reinheitsvorschriften in der Pharmazie, Halbleiterindustrie und Lebensmittelverpackung verlagern die Spezifikationen von ölgeschmierten auf ölfreie Designs, senken die Kosten für die Schmierstoffentsorgung und entsprechen den Lebenszykluskohlenstoffverpflichtungen. Kostenempfindliche Nachrüstungen stützen sich auf verbesserte Filtration und schaffen einen zweistufigen Adoptionspfad. Batterie-elektrische und Wasserstofffahrzeuglinien erfordern Druckluft der Klasse Null und treiben das Wachstum ölfreier Systeme über die Gesamt-CAGR des Marktes von 4,61 %. OEMs bündeln ölfreie Hardware mit Energiemanagementsoftware und stärken die Servicebindung.

Steigendes Investitionsvolumen in LNG- und Wasserstoffinfrastruktur

Globale Ankündigungen übersteigen 230 GW zugesagter Elektrolyseurkapazität bis 2030, wobei jedes Gigawatt eine erhebliche Wasserstoffkompression für Speicherung, Pipeline und Ammoniaksynthese erfordert.[1]Internationale Energieagentur, "Wasserstoffprojektdatenbank 2025," iea.org LNG-Exportterminals bestellen ebenfalls Mehrmegawatt-Zentrifugalzüge. Honeywells Kauf des LNG-Anlagengeschäfts von Air Products für USD 1,81 Milliarden stärkt ein integriertes Kompressions- und Verflüssigungsangebot. Spezialmaterialien für Hochdruck-Wasserstoff schaffen eine profitable Nische trotz längerer Projektreifungszeiten.

Post-COVID-Rückverlagerung der Fertigung in Nordamerika und Europa

Mehr als 1.800 Unternehmen kündigten im Jahr 2024 US-amerikanische Expansionen an und verlagerten Halbleiterfabriken, Batterieanlagen und Pharmawirkstoffstandorte ins Inland, wobei jeder Standort laut der Reshoring Initiative Mehrfachmegawatt-Druckluftanlagen einbettet. Europäische Elektrofahrzeug-Batteriekorridore in Deutschland und Frankreich spiegeln diesen Trend wider. Beschaffungsschübe erreichen ihren Höhepunkt zwischen 2026 und 2028 und begünstigen stationäre, hocheffiziente Maschinen mit vorausschauenden Wartungspaketen.

Verbindliche Energieeffizienzvorschriften für Industrieanlagen

Die US-amerikanische Regelung des Energieministeriums von 2024 schreibt höhere integrierte Energieeffizienzkennzahlen für nach Januar 2026 verkaufte Kompressoren vor, während die ISO-50001-Zertifizierung in Europa mittlerweile ein gängiges Lieferantenkriterium ist.[2] US-Energieministerium, "Endgültige Regelung: Energieeffizienzstandards für Luftkompressoren," energy.gov Drehzahlvariable Antriebseinheiten senken den Stromverbrauch um 20–35 %, kosten jedoch 25–40 % mehr in der Anschaffung, was Leasing- und Pay-per-Use-Modelle für KMU fördert. OEMs standardisieren auf die strengsten Anforderungen, was die Basiseffizienz weltweit anhebt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für drehzahlvariable und ölfreie Systeme | -0.9% | Aufstrebendes Asien, Lateinamerika, Afrika | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffpreise | -0.6% | Global, Seltenerdeversorgung konzentriert in China | Mittelfristig (2–4 Jahre) |

| Netzstromausfälle fördern Dieselmietgeräte | -0.3% | Subsahara-Afrika, Südasien, Teile Lateinamerikas | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei OEMs für Rotorprofildesign | -0.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für drehzahlvariable und ölfreie Systeme

Drehzahlvariable und ölfreie Kompressoren weisen Kapitalaufschläge von 25–50 % auf, was KMU-Käufer in Indien, Südostasien und Lateinamerika abschreckt. Obwohl Lebenszyklusersparnisse die Kosten für Großabnehmer ausgleichen, verlangsamen Finanzierungslücken und schwache Leasingökosysteme die Verbreitung. Die Komponentenpreise sinken mit zunehmender Skalierung, doch der Übergang zum Massenmarkt liegt noch jenseits des Prognosehorizonts.

Volatilität der Rohstoffpreise (Stahl, Seltenerdmagnete)

Stahl schwankt zwischen USD 600 und 900 pro Tonne, und Chinas NdFeB-Exportquoten verursachten 2024 Magnetpreisanstiege, die die OEM-Margen komprimierten.[3]Financial Times, "Stahl- und Seltenerdepreisvolatilität 2025," ft.com Mittelständische Hersteller ohne Absicherungsinstrumente absorbieren entweder die Kosten oder riskieren Auftragsverschiebungen, wenn sie Preiserhöhungen an Kunden weitergeben. Nearshoring der Fertigung und Experimente mit Ferritmagneten mildern, beseitigen jedoch nicht das Risiko.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebsprinzip: Dynamische Kompressoren gewinnen in prozessintensiven Anwendungen

Dynamische Kompressoren sollen einen größeren Luftkompressor-Marktanteil gewinnen, da LNG-, Wasserstoff- und CCUS-Projekte deren hohen Durchsatz und ölfreie Profile bevorzugen. Verdrängungsdesigns dominierten die Luftkompressor-Marktgröße im Jahr 2025 noch, doch Zentrifugal- und Axialeinheiten verzeichneten bis 2031 eine CAGR von 5,3 %. Hubkolbenmaschinen bleiben für Drücke über 300 bar unverzichtbar, insbesondere bei der Wasserstoffbetankung. Hybridarchitekturen, die Rotationsschrauben- und Zentrifugalstufen kombinieren, veranschaulichen die fortschreitende Konvergenz.

Die Verschiebung zeigt sich geografisch: Golf-LNG-Exportterminals bestellen mehrstufige Zentrifugalzüge, während chinesische Wasserstoffintegratoren ölfreie Schrauben für mittleren Druck im Elektrolyseur-Anlagenbereich bevorzugen. Die Nachfrage nach Hubkolbenmaschinen hält in nordamerikanischen CNG-Stationen und europäischen Industriegasen an. OEMs erweitern modulare Plattformen, die es Kunden ermöglichen, von 5 bar bis 350 bar mit gemeinsamen Ersatzteilbeständen zu skalieren, was die Lebenszykluskosten senkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Ölfreie Architekturen gewinnen durch Reinheitsvorschriften

Ölfreie Einheiten, die mit einer CAGR von 5,2 % wachsen, dringen in die Pharmazie, Lebensmittel- und Getränkeindustrie sowie Halbleiterbranche vor, da regulatorischer Druck und Haftungsrisiken zunehmen. Ölgeschmierte Geräte liefern dank günstiger Investitionskosten und einfacher Wartung weiterhin den Großteil der Druckluft in der Allgemeinindustrie.

Fortschritte wie wasserinjizierte Schrauben und Magnetlager reduzieren die Reibung im Lebenszyklus und erweitern die Kapazität über 500 kW hinaus. Halbleiter-Reinräume in Taiwan und Südkorea schreiben nun ölfreie Zentrifugalmaschinen mit Luftlagern vor, während europäische Getränkeabfüller auf wassergedichtete Schrauben umrüsten, um die nachgelagerte Filtration zu eliminieren. Die Koexistenz beider Technologien wird bestehen bleiben, da Bergbau und Bauwesen weiterhin Ölnebel mit Nachfiltern akzeptieren.

Nach Mobilität: Stationäre Einheiten dominieren, Portable wächst durch Infrastrukturausgaben

Stationäre Maschinen machten im Jahr 2025 fast zwei Drittel des Umsatzes aus und bleiben das Rückgrat fester Anlagen. Portable Kompressoren hingegen wachsen mit 4,9 % aufgrund von Straßen-, Tunnel- und Pipelinearbeiten in Indien, Indonesien und Subsahara-Afrika.

Diesel-Anhängereinheiten dominieren den Mietmarkt, doch batterie-elektrische Portable tauchen in europäischen Stadtzonen mit strengen Emissionsvorschriften auf. Laufzeitbeschränkungen begrenzen sie auf leichte Einsätze, doch OEMs kombinieren austauschbare Akkupacks mit solarer Erhaltungsladung, um die Feldeinsatzzeiten zu verlängern. Stationäre Flotten profitieren am meisten von KI-Überwachung, da permanente Netzwerkkonnektivität Echtzeit-Analysen ermöglicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kühlmethode: Einfachheit luftgekühlter versus Effizienz wassergekühlter Systeme

Luftgekühlte Modelle hielten 78,2 % der Lieferungen im Jahr 2025 aufgrund niedrigerer Installationskosten und Unabhängigkeit von der Wasserinfrastruktur. Wassergekühlte Maschinen werden eine CAGR von 5,1 % erzielen, insbesondere in Rechenzentren und großen Chemiekomplexen, die eine um 10–15 % höhere Energieeffizienz und Wärmerückgewinnungspotenzial schätzen.

Aus wassergekühlten Kompressoren zurückgewonnene Wärme wird nun in Nah- und Fernwärmenetze in Nordeuropa eingespeist und generiert Energiegutschriften. Käufer im Nahen Osten bevorzugen luftgekühlte Einheiten, um knappes Wasser zu schonen, dimensionieren Wärmetauscher jedoch großzügig, um Umgebungstemperaturen von bis zu 45 °C zu bewältigen. Wasseraufbereitungskosten und Frostschutz in kalten Klimazonen halten luftgekühlte Systeme weltweit an der Spitze.

Nach Leistungsklasse: Einheiten über 500 kW führen durch Megaprojektnachfrage

Kompressoren über 500 kW werden die stärkste CAGR von 5,8 % verzeichnen und Budgetposten in der LNG-Verflüssigung, im großtechnischen Wasserstoffbereich und in CCUS-Anlagen beanspruchen. Mittelklasse-Systeme von 101–300 kW bleiben in Automobil- und Lebensmittel- und Getränkefabriken dominant, während Einheiten unter 100 kW kleine Werkstätten versorgen.

Hochleistungs-Zentrifugalarrays integrieren sich in verteilte Steuerungssysteme und ermöglichen Lastverteilung, die Stromspitzen reduziert. Honeywells Akquisitionen in den Jahren 2024–2025 verbinden gewickelte Wärmetauscher mit maßgeschneiderten Zentrifugalstapeln zur Lieferung schlüsselfertiger LNG-Module. Das Wachstum von Rechenzentren im US-amerikanischen Mittleren Westen ist ein weiterer Katalysator; Hyperscaler setzen Mehrmegawatt-Backup-Druckluftsysteme für Kühlturmentlüftung und pneumatische Aktuatoren ein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Gesundheitswesen wächst stark, Fertigung reift

Das Gesundheitswesen soll mit einer CAGR von 7,4 % wachsen und alle anderen Sektoren übertreffen, da Krankenhäuser, Kliniken und Zahnarztpraxen in Asien-Pazifik und Lateinamerika expandieren. Die Fertigung, obwohl sie im Jahr 2025 noch 42,5 % des Umsatzes hält, reift, da die Elektrifizierung die Intensität pneumatischer Werkzeuge reduziert.

Medizinische Druckluftsysteme erfordern ISO-7396-1-Redundanz und ölfreie Designs, was Upgrades in europäischen und nordamerikanischen Krankenhäusern aus der Zeit vor 2000 antreibt. Pharmaunternehmen setzen auf ölfreie, drehzahlvariable und KI-überwachte Pakete zum Schutz der Sterilproduktion. Im Gegensatz dazu bleiben Bergbau und Bauwesen auf robuste ölgeschmierte Portable angewiesen – ein Segment, das weniger für digitale Dienste geeignet ist.

Geografische Analyse

Asien-Pazifik verankerte 43,7 % des Luftkompressor-Marktes im Jahr 2025 und soll bis 2031 eine CAGR von 5,0 % verzeichnen, getrieben durch Chinas Wasserstoffausbau und Indiens Infrastrukturoffensive. China skaliert die Elektrolyseurproduktion auf 165 GW pro Jahr und bettet eine enorme Zentrifugal- und Schraubennachfrage ein, während Indiens Autobahnen und Stadtbahnen portable Mietgeräte antreiben. Japan und Südkorea legen Wert auf ultrareinen ölfreien Kompressoren für Chips und Brennstoffzellenfahrzeuge und zahlen einen Aufpreis für Magnetlager und Siliziumkarbid-Drehzahlantriebe.

Nordamerika kontrollierte rund ein Viertel des Umsatzes im Jahr 2025, da Rückverlagerungen, LNG-Terminals an der Golfküste und hypergroße Rechenzentren stationäre Installationen vervielfachen. Steuerliche Anreize gemäß Abschnitt 45Q stimulieren CCUS-Projekte im US-amerikanischen Mittleren Westen und ziehen Aufträge für mehrstufige CO₂-Kompression an. Kanada nutzt Wasserstoffstrategiemittel, um Ölsandoperationen in Alberta mit kohlenstoffarmem Wasserstoff nachzurüsten, was Hochdruck-Hubkolbeneinheiten erfordert. Mexikos Nearshoring-Zuflüsse fördern mittelgroße stationäre Käufe und Diesel-Portable für den schnellen Anlagenbau.

Europa hielt einen Anteil von rund 20 %, angeführt von Deutschland, Frankreich und den nordischen Ländern, die Grünwasserstoff- und CCUS-Pilotprojekte vorantreiben.[4]Beobachtungsstelle für saubere Energietechnologien der Europäischen Union, "CCUS-Finanzierungslandschaft 2025," op.europa.eu EU-ISO-50001-Beschaffungsregeln beschleunigen die Einführung drehzahlvariabler Antriebe. Osteuropa zieht die Produktion von Elektrofahrzeugbatterien an und bettet ölfreie Spezifikationen in Gigafabrik-Designs ein. Die Region ist auch Vorreiter bei wassergekühlten Kompressoren, die an Fernwärmekreisläufe angeschlossen sind und die Projekt-Rendite verbessern.

Südamerika sowie der Nahe Osten und Afrika machten rund 10 % der Ausgaben im Jahr 2025 aus. Brasiliens Vorsalzfelder und Argentiniens Lithiumminen stützen die Nachfrage nach schweren portablen Geräten, während Katars und der VAE LNG-Exporterweiterungen große Zentrifugalzüge spezifizieren. Afrikas Netzunzuverlässigkeit hält Diesel-Portable für Bergbau und Bauwesen aufrecht. Schwache industrielle IoT-Abdeckung verzögert die Einführung KI-gestützter Wartung in diesen Regionen.

Regulatorisches Umfeld

Die Energieeffizienzvorschriften für die Leistung von Kompaktkompressoren und die Konformität der Prüfverfahren werden verschärft, wobei die Vereinigten Staaten kurzfristig einen Ankerpunkt bilden. Im Rahmen des Energieeinsparprogramms des US-Energieministeriums (DOE) wurden die Mindesteffizienzanforderungen gemäß 10 CFR 431.345 für erfasste Luftkompressorausrüstungen verpflichtend, wobei die Durchsetzung an die Herstellerzertifizierung und zivilrechtliche Sanktionen bei Nichteinhaltung geknüpft ist; das DOE hat 2025 zudem die entsprechenden Prüfverfahrensvorschriften durch Maßnahmen im Bundesanzeiger (Federal Register) aktualisiert, was Auswirkungen darauf hat, wie OEMs die Konformität für jedes Grundmodell nachweisen.

Globale Käufer verweisen zudem auf internationale Normen, die die Beschaffungsspezifikationen über verschiedene Rechtsordnungen hinweg prägen. ISO 22484:2024 (veröffentlicht im November 2024) legt einen Leistungsprüfcode für elektrisch angetriebene Niederdruck-Luftkompressorpakete fest, der die Vergleichbarkeit von Effizienzangaben unterstützt und den Wandel hin zu drehzahlvariablen, effizienteren Architekturen verstärkt, wenn Angebote anhand der Energiekosten über den Lebenszyklus und der Prüfbarkeit bewertet werden.

Wettbewerbslandschaft

Der Luftkompressor-Markt weist eine moderate Konzentration auf: Atlas Copco, Ingersoll Rand, Siemens Energy und Kaeser kontrollieren gemeinsam schätzungsweise 35–40 % des weltweiten Umsatzes. Atlas Copco tätigte in den Jahren 2024–2025 15 Servicenetzwerk-Akquisitionen und erweiterte seine Reichweite in Brasilien, Europa und Asien, wobei SMARTLINK-Analysen in bestehende Flotten integriert wurden. Honeywell gab USD 3,97 Milliarden für die Übernahme von Sundyne und einer LNG-Anlageneinheit aus und schuf eine integrierte Kompressions- und Verflüssigungsnische, die mit seiner digitalen Forge-Suite übereinstimmt. Siemens' Kauf von ebm-papst Industrieantrieben im Jahr 2024 stärkt sein Mechatronik-Angebot und könnte Pneumatik durch elektrische Aktuatoren in der Intralogistik ersetzen.

Chinesische Herausforderer wie Kaishan nutzen Kosteneffizienz und die heimische Wasserstoffnachfrage, um Aufträge in preissensiblen Märkten zu gewinnen. Softwarespezialisten wie ABB und AspenTech bieten herstellerunabhängige Plattformen für vorausschauende Wartung an, die Hardware zur Ware machen und Gewinne in Richtung Analysen verlagern. Wettbewerbsvektoren konsolidieren sich rund um Dateneigentum, Energieleistungsgarantien und Lebenszyklus-Service-Bündelung statt um den reinen Gerätepreis.

Marktführer im Luftkompressor-Bereich

Atlas Copco Group

Ingersoll Rand Inc.

Hitachi Global Air Power (Sullair)

Gardner Denver Industries

Kaeser Kompressoren SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Marktlücken konzentrieren sich auf durch Vorschriften getriebene Nachrüst- und Austauschzyklen, bei denen Betreiber messbare, prüfbare Energieleistungen benötigen, anstatt schrittweiser Hardware-Austausche. Der Mindesteffizienzrahmen des US-DOE (10 CFR 431.345) und die zugehörigen Aktualisierungen der Prüfverfahren veranlassen Anlagen dazu, integrierte Steuerungen und effizientere Antriebsstränge einzuführen, darunter fortschrittliche Frequenzumrichter (VSDs) und Permanentmagnetmotoren, mit einer Optimierung auf Systemebene, um die geforderten isentropen Wirkungsgradschwellen zu erreichen und gleichzeitig das Produktionsrisiko während der Modernisierung zu begrenzen.

Ein zweiter Chancenbereich ist die softwaregestützte Optimierung und Wärmeintegration, die den spezifischen Energieverbrauch unter realen Betriebsprofilen senkt und damit den Umsatzpool für Service und Steuerungen für OEMs und Plattformanbieter erweitert. Eine 2026 veröffentlichte Studie zur datengestützten Lastprognose und Kompressorplanung berichtet von einer Reduzierung des spezifischen Energieverbrauchs um 9,26 % in nichtlinearen industriellen Druckluftsystemen unter Nutzung qualitativ hochwertigerer Betriebsdatensätze, und thermodynamische Arbeiten aus 2026 zur Nutzung von Abwärme aus Zwischenstufen bei mehrstufiger Zentrifugalkompression zeigen weitere Effizienzgewinne durch Wärmerückgewinnung und Stufenoptimierung auf. Diese Erkenntnisse stützen die anhaltende Nachfrage nach telemetriefähigen Kompressoren, digitalen Zwillingen und technisch ausgelegten Wärmerückgewinnungspaketen, insbesondere bei großen stationären Anlagen, wo kontinuierliche Überwachung und Steuerungsänderungen zu niedrigeren Stromkosten und einer verbesserten Emissionsbilanzierung führen.

Aktuelle Branchenentwicklungen

- Mai 2026: Atlas Copco übernahm LVC Solutions N.V., einen belgischen Druckluftvertrieb mit Sitz in Genk. Die Übernahme erweitert die lokale Vertriebs- und Servicepräsenz von Atlas Copco in einem reifen europäischen Markt, in dem betriebszeitorientierte Serviceverträge und Flottenkonnektivitäts-Upgrades wichtige Differenzierungsmerkmale sind.

- Juli 2025: Hitachi Global Air Power stellte den ölfreien elektrischen tragbaren Luftkompressor Sullair OFE1550 vor, der auf emissionsfreien Betrieb und Luftqualität der Klasse 0 für Baustellen ausgerichtet ist. Die Markteinführung erweitert den adressierbaren Markt für tragbare Kompressoren in Innenräumen sowie in lärm- und emissionsempfindlichen Umgebungen, in denen Dieselaggregate betrieblichen Einschränkungen unterliegen.

- März 2024: Hitachi Global Air Power stellte die zweistufigen Schraubenkompressoren der Serie Sullair TS 190-260 vor, die auf eine verbesserte Energieeffizienz für industrielle Druckluftstationen abzielen. Die Einführung unterstützt den Verkauf auf Basis der Lebenszykluskosten und bietet Anlagen, die einen niedrigeren Stromverbrauch anstreben, einen Upgrade-Pfad, ohne zu komplexeren Kompressorarchitekturen wechseln zu müssen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Luftkompressoren, die für industrielle, gewerbliche und Baueinsätze verkauft werden, einschließlich stationärer und tragbarer Einheiten, in den wichtigsten Regionen. Er umfasst gängige Technologien wie Verdränger- und Strömungskompressoren und erfasst den Absatz auf Ausrüstungsebene.

Ausschlüsse des Anwendungsbereichs: Die Marktgrößenbestimmung berücksichtigt keine Druckluftaufbereitungszubehörteile, Werksdruckluftleitungen und eigenständige Servicearbeiten, es sei denn, diese sind zusammen mit dem Verkauf von Kompressorausrüstung gebündelt.

Übersicht der Segmentierung

- Nach Betriebsprinzip

- Verdrängung

- Hubkolben

- Rotationsschraube

- Rotationsflügel

- Dynamisch

- Zentrifugal

- Axial

- Verdrängung

- Nach Technologie

- Ölgeschmiert

- Ölfrei

- Nach Mobilität

- Stationär

- Portabel

- Nach Kühlmethode

- Luftgekühlt

- Wassergekühlt

- Nach Leistungsklasse

- Bis zu 100 kW

- 101 bis 300 kW

- 301 bis 500 kW

- Über 500 kW

- Nach Endverbraucherbranche

- Fertigung

- Öl und Gas

- Stromerzeugung

- Chemie und Petrochemie

- Bergbau und Bauwesen

- Lebensmittel und Getränke

- Gesundheitswesen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau einer Faktenbasis darüber, wo Kompressoren eingesetzt werden und was Austausch- und Neuinstallationen antreibt. Wir stützen uns auf öffentliche Quellen wie die US Energy Information Administration für industrielle Energiesignale, das US Census Bureau für Fertigungsaktivitäten, Eurostat für Trends der Industrieproduktion und UN Comtrade für Handelsströme, die dabei helfen, die Versandrichtung nach Region auf Plausibilität zu prüfen. Für den Produktkontext prüfen wir zudem Normen und Leitlinien von Organisationen wie ISO und ASME sowie begutachtete Fachzeitschriften, die Effizienzklassen und Lastverhalten beschreiben.

Darüber hinaus werden Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Fachpresse genutzt, um Produktportfolios abzubilden und Preis- sowie Effizienzangaben im Zeitverlauf zu verfolgen. Für Lücken wie den Umfang privater Unternehmen nutzen wir selektiv kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie Import- und Exportdatensätze auf Sendungsebene. Diese Eingaben helfen, die Richtung zu validieren, ersetzen aber nicht die Einschätzung der Analysten. Die hier aufgeführten Quellen dienen nur zur Veranschaulichung, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Gegenprüfung und Klärung von Annahmen herangezogen.

Primärinterviews und -umfragen

Die Primärarbeit dient dazu, das aus öffentlichen Daten Erarbeitete zu testen, insbesondere hinsichtlich der Verschiebungen im Mix zwischen ölfreien und ölgeschmierten Geräten, der an Baukonjunkturzyklen gebundenen Nachfrage nach tragbaren Geräten und der Frage, wie Energieeffizienz-Upgrades den Kaufzeitpunkt beeinflussen. Wir interviewen und befragen eine Bandbreite von Herstellern, Distributoren, Servicepartnern und großen Endnutzern in APAC, EMEA und Amerika, sodass Annahmen zu Preisgestaltung, Auslastung und Austauschzyklen unter realen Betriebsbedingungen validiert werden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 12 % | APAC: 42 % |

| Mid-Tier: 54 % | Funktions-/Bereichsleiter: 28 % | EMEA: 31 % |

| Kleinere Anbieter: 14 % | Manager: 60 % | Amerika: 27 % |

Marktgrößenbestimmung und Prognose

Die Marktgrößenbestimmung erfolgt nach Top-down- und Bottom-up-Logik, wobei der Nachfragepool aus der Branchenaktivität rekonstruiert und anschließend anhand von Signalen von Lieferanten und Vertriebskanälen gegengeprüft wird. Zunächst verknüpfen wir die Kompressornachfrage mit messbaren Treibern wie Indizes der Industrieproduktion, Bauleistung und Werkserweiterungsaktivitäten und verteilen diese Nachfrage dann anhand von durch Schreibtischrecherche und Interviews ermittelten Aufteilungsfaktoren auf die Kompressorkategorien. Anschließend wandeln wir die implizite Einheitennachfrage nach Region und wichtigen Anwendungsfällen mittels realistischer durchschnittlicher Verkaufspreise in eine Umsatzansicht um.

Um das Modell fundiert zu halten, verwenden wir praktische Eingaben wie den Anteil tragbarer gegenüber stationärer Installationen, die Durchdringung ölfreier Kompressoren in den Bereichen Lebensmittel, Getränke, Gesundheitswesen und Elektronik, den typischen Leistungsklassenmix (zum Beispiel bis 100 kW gegenüber höheren Bändern) sowie Austauschzyklen, die je nach Belastungsintensität und Wartungspraxis variieren. Bottom-up-Prüfungen werden anhand stichprobenartiger Preispunkte, Rückmeldungen von Distributoren zu Auftragsbüchern und selektiver Zusammenfassungen sichtbarer Lieferantenumsätze im Kompressorbereich durchgeführt, was hilft, Doppelzählungen sowie importierte Ausrüstung, die nicht den lokalen Produktionstrends entspricht, zu korrigieren. Wo die Datenlage dünn ist, wird die Lücke mithilfe von Proxy-Indikatoren wie Handelswachstum, Richtung der regionalen Investitionsausgaben in der Fertigung und interviewgestützten Mix-Annahmen geschlossen, und diese Proxys werden anschließend erneut mit mindestens zwei unabhängigen Signalen getestet.

Für die Prognose wird ein multivariates Regressionsmodell verwendet, da sich die Nachfrage entlang mehrerer Treiber bewegt, und Szenarioanalysen werden eingesetzt, um die Sensitivität gegenüber Energiekosten und Schwankungen im Baukonjunkturzyklus zu testen. Experteneingaben helfen dabei, den zukünftigen Verlauf von Variablen wie dem Wachstum der Industrieproduktion, dem Einfluss der Effizienzregulierung und dem Tempo der Einführung ölfreier Technologien festzulegen, und diese Variablenverläufe prägen die Umsatzkurve.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch eine Reihe von Prüfungen, bei denen die Modellergebnisse mit unabhängigen Marktsignalen verglichen werden, und Unstimmigkeiten werden vor der Freigabe untersucht. Wir prüfen ungewöhnliche Sprünge bei den durchschnittlichen Verkaufspreisen, regionale Handelsdiskrepanzen und Anteilsaufteilungen, die zu weit von dem abweichen, was Interviews und öffentliche Einreichungen nahelegen, und die Annahmen werden dann so lange überarbeitet, bis Erzählung und Zahlen übereinstimmen. Bleibt eine wesentliche Abweichung bestehen, wird eine Nachfassaktion mit Befragten ausgelöst, die diesem Teil der Wertschöpfungskette am nächsten stehen.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wichtige Ereignisse die Nachfrage verändern können, etwa Energiepreisschocks, große Infrastrukturprogramme oder Aktualisierungen von Vorschriften zu Effizienz und Emissionen. Vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, damit Kunden eine aktualisierte Sicht erhalten, die den neuesten verfügbaren öffentlichen Veröffentlichungen und Primärrückmeldungen entspricht.

Vergleich der Marktgröße für Luftkompressoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für den Luftkompressormarkt können sich unterscheiden, selbst wenn der Themenname gleich erscheint, da der einbezogene Produktkorb und der Zeitpunkt der Annahmen zwischen den Quellen nicht einheitlich sind. Bei unseren Prüfungen stammen die meisten Abweichungen daraus, wie angrenzende Positionen behandelt werden, welches Jahr als Bezugspunkt verwendet wird und wie Preis- und Mixverschiebungen in die Prognose übertragen werden.

Druckluftaufbereitungsgeräte wie Trockner und Filter liegen außerhalb des hier von Mordor Intelligence verwendeten Marktumfangs, wodurch ein häufiger Zusatzumsatzposten entfällt, den manche Schätzungen offenbar in ihren Gesamtsummen belassen. Unterschiede ergeben sich auch daraus, ob tragbare Geräte nur als Kompressorausrüstung gezählt oder mit Motor- und Vermietwert kombiniert werden, sowie daraus, wie die Einführung ölfreier Technologien im Zeitverlauf bepreist wird, während die Effizienzstandards verschärft werden. Der Zeitpunkt der Währungsumrechnung und der Aktualisierungsrhythmus können die Spanne weiter vergrößern, insbesondere wenn sich die Zyklen der Industrieproduktion und des Bauwesens schnell in ihrer Richtung ändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 35,21 Mrd. USD (2026) | |

| Branchenverlag A | 26,70 Mrd. USD (2024) | Verwendet ein früheres Basisjahr, und die Umfangssignale deuten in einigen Ausschnitten auf eine breitere Paketbetrachtung hin, was die Gesamtsummen verschieben kann, wenn sich die Nachfrage nach tragbaren Geräten und der Leistungsklassenmix von Jahr zu Jahr ändern. |

| Globaler Forschungsverlag B | 27,75 Mrd. USD (2025) | Verankert die Schätzung im Jahr 2025 und wendet möglicherweise eine andere Preisentwicklung über Schmierungsarten und Leistungsbereiche hinweg an, was den Ausgangswert komprimieren kann, selbst wenn die langfristige Wachstumsrate ähnlich erscheint. |

Betrachtet man die drei Zahlen zusammen, erklärt sich die Spanne hauptsächlich dadurch, was als Teil eines Luftkompressorverkaufs gezählt wird, sowie durch die Wahl des Basisjahres und die Art und Weise, wie Mix und Preisgestaltung fortgeschrieben werden. Indem die Einbeziehungen an den Ausrüstungsumsatz gebunden bleiben und die Gesamtsummen anschließend mit Handels-, Aktivitätsindikatoren und Interviewrückmeldungen validiert werden, bleibt die endgültige Zahl auf klare Treiber und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Luftkompressor-Markt im Jahr 2026?

Die Größe des Luftkompressor-Marktes wird im Jahr 2026 auf USD 35,21 Milliarden geschätzt, mit einer CAGR von 4,61 % auf dem Weg zu USD 44,11 Milliarden bis 2031.

Welches Segment wächst innerhalb der Luftkompressoren am schnellsten?

Die Nachfrage des Gesundheitswesens nach medizinischen Druckluftsystemen wächst mit rund 7,4 % CAGR und übertrifft damit alle anderen Endverbraucher.

Warum gewinnen ölfreie Kompressoren an Bedeutung?

Strengere Reinheitsvorschriften in der Pharmazie, Halbleiterindustrie und Lebensmittelverarbeitung schreiben Druckluft der Klasse Null vor und fördern ölfreie Architekturen, die eine Kohlenwasserstoffkontamination vermeiden.

Welche Rolle spielt Wasserstoff bei der künftigen Kompressornachfrage?

Zugesagte Elektrolyseurkapazitäten von über 230 GW bis 2030 werden Mehrmegawatt-Wasserstoffkompression erfordern und machen dies zu einem wichtigen langfristigen Wachstumstreiber.

Wie differenzieren sich Anbieter jenseits der Hardware?

Führende OEMs bündeln KI-gestützte vorausschauende Wartung und Leistungsgarantieverträge und verlagern den Umsatz in Richtung Software und Lebenszyklusdienstleistungen.

Welche Regionen zeigen das höchste Wachstumspotenzial?

Asien-Pazifik führt beim absoluten Wachstum, während Nordamerika von Rückverlagerungen und CCUS-Anreizen profitiert und Europa die Nachfrage durch Wasserstoff- und Effizienzvorschriften antreibt.

Seite zuletzt aktualisiert am: