Kryopumpen-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.63 Milliarden US-Dollar |

| Marktgröße (2031) | 3.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kryopumpen-Marktanalyse von Mordor Intelligence

Die Kryopumpen-Marktgröße wird für 2026 auf 2,63 Milliarden USD geschätzt, wächst ausgehend vom Wert 2025 von 2,5 Milliarden USD und zeigt für 2031 Projektionen von 3,37 Milliarden USD, mit einer CAGR von 5,10 % über den Zeitraum 2026–2031.

Beschleunigte LNG-Terminal-Neubauten, Infrastruktur der Wasserstoffwirtschaft und Deep-Tech-Anwendungen wie Quantencomputing und kommerzielle Raumfahrt festigen die Nachfrage nach Ausrüstung. Zunehmende politische Unterstützung für sauberere Brennstoffe sowie technologische Verbesserungen, die Verdampfungsverluste reduzieren und die Durchflusseffizienz erhöhen, veranlassen Endnutzer dazu, Altpumpen vor dem geplanten Ende des Lebenszyklus zu ersetzen. Lieferanten reagieren mit größeren Laufradkonstruktionen, integrierter Zustandsüberwachung und modularen Skids, die für eine schnelle Installation an Brownfield- und Greenfield-Standorten ausgelegt sind. Gleichzeitig konzentrieren Unternehmensübernahmen geistiges Eigentum und helfen globalen Anbietern, vollständige Pakete zur Handhabung kryogener Flüssigkeiten über LNG-, flüssigem Wasserstoff- und Spezialgas-Wertschöpfungsketten hinweg anzubieten.

Wichtigste Erkenntnisse des Berichts

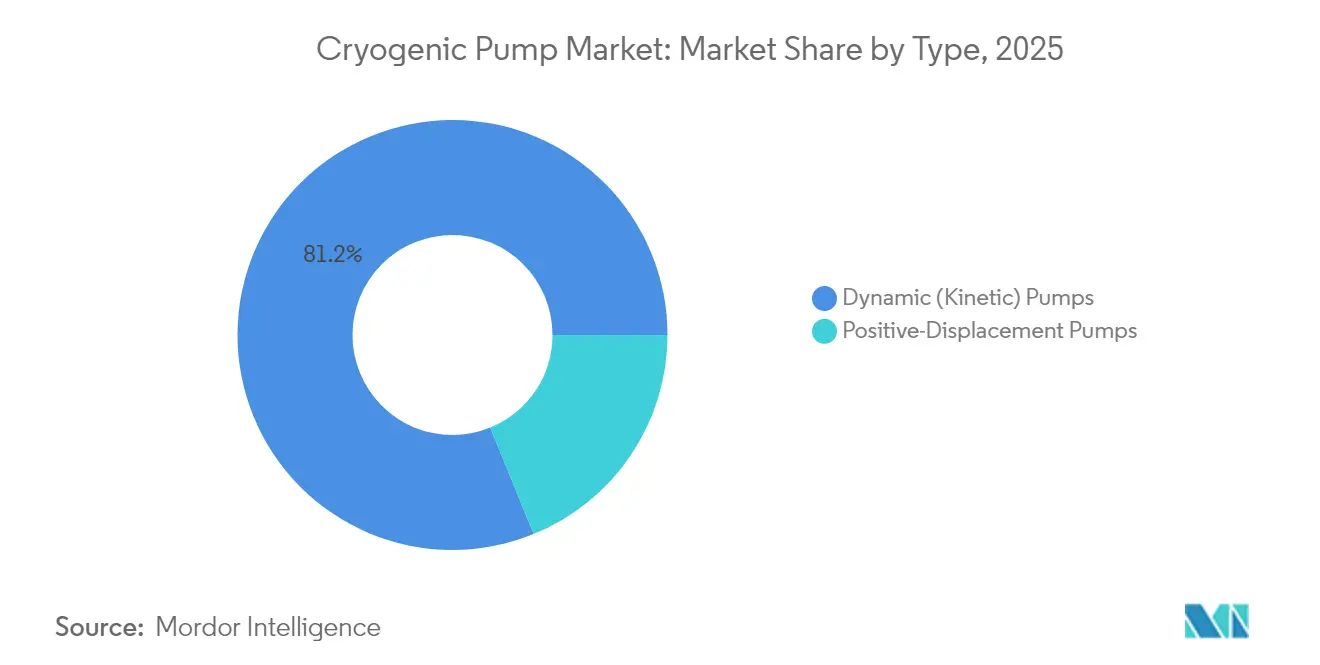

- Nach Typ hielten dynamisch-kinetische Konstruktionen im Jahr 2025 einen Kryopumpen-Marktanteil von 81,16 %, während Verdrängerpumpen bis 2031 eine CAGR von 5,62 % verzeichnen.

- Nach Kryogas entfiel auf LNG im Jahr 2025 ein Anteil von 26,95 % an der Kryopumpen-Marktgröße; Wasserstoff soll bis 2031 mit einer CAGR von 8,55 % wachsen.

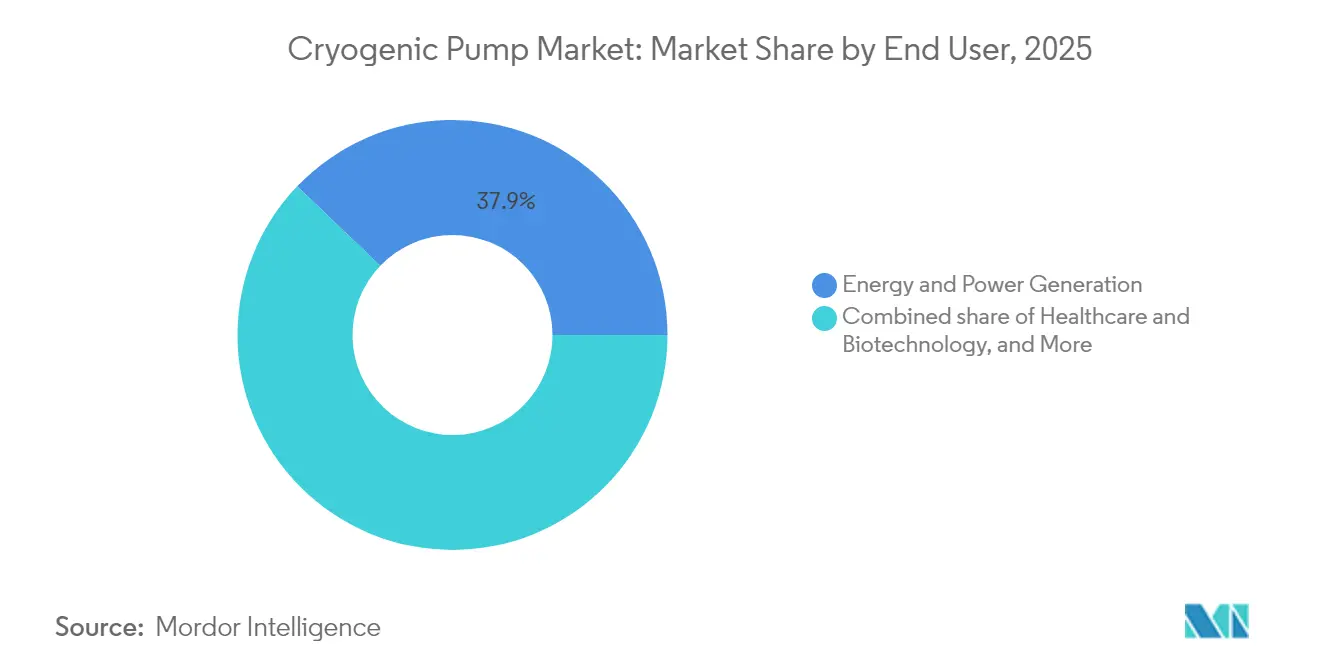

- Nach Endnutzer führte Energie und Stromerzeugung im Jahr 2025 mit einem Umsatzanteil von 37,85 %; Gesundheitswesen und Biotechnologie sollen bis 2031 mit einer CAGR von 6,32 % wachsen.

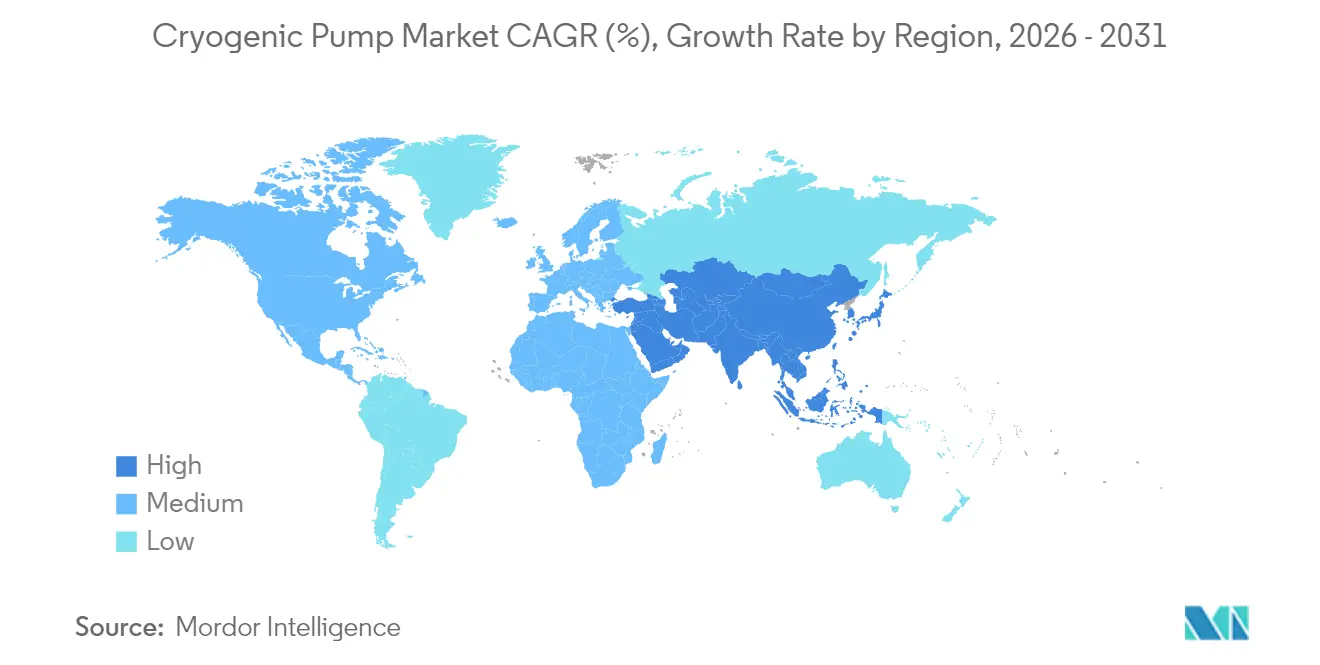

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Kryopumpen-Marktanteil von 37,92 % und verzeichnet bis 2031 eine CAGR von 5,38 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kryopumpen-Markttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der LNG-Infrastrukturinvestitionen | 1.2% | Global, mit frühen Gewinnen in Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Industriegasnachfrage aus dem Gesundheitswesen und Halbleiterfabriken | 0.9% | APAC als Kern, Ausstrahlungseffekte auf Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Expansion der globalen Wasserstoffwirtschaft | 1.1% | Global, mit Schwerpunkt in EU, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Ersatz veralteter Luftzerlegungsanlagen in OECD-Ländern | 0.7% | Nordamerika & EU, ausgewählte APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Kryopumpen für hyperscale Quantencomputing-Rechenzentren | 0.6% | Nordamerika, EU, China | Langfristig (≥ 4 Jahre) |

| Anforderungen an die Treibstoffhandhabung für kommerzielle Raumstarts | 0.5% | Nordamerika, EU, Indien, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der LNG-Infrastrukturinvestitionen

Nahezu 290 Milliarden m³ pro Jahr an neuer LNG-Exportkapazität sollen zwischen 2025 und 2030 in Betrieb genommen werden – die größte Welle in der Geschichte der Branche. Projekte wie Plaquemines, Corpus Christi Stufe 3 und Katars North Field East begründen die Massennachfrage nach Pumpen, die bis auf −162 °C ausgelegt sind. In Europa beherbergt das Stade-Terminal zwei 240.000 m³-Speichertanks, die mehrstufige Kreiselpumpen erfordern, die für den schnellen Schiff-zu-Land-Transfer dimensioniert sind. Anbieter, darunter Nikkiso, haben europäische Servicehubs eröffnet, um Überholungszyklen zu verkürzen, während Prozesslizenzgeber drehzahlvariable Antriebe integrieren, um den Energieverbrauch um bis zu 7 % zu senken. Auftragsbestände werden im Rahmen langfristiger Serviceverträge gesichert, die Verfügbarkeitsschwellen von mehr als 99 % garantieren [1]Internationale Energieagentur, "Gasmärktebericht – Q1 2025", iea.org.

Steigende Industriegasnachfrage aus dem Gesundheitswesen und Halbleiterfabriken

Die Heliumnachfrage wird bis 2035 voraussichtlich auf das Doppelte steigen, angetrieben durch die Inbetriebnahme von MRT-Geräten und den Übergang zu 2-nm-Halbleiterknoten, die ultrareinhochstandige Umgebungen erfordern. Das US-CHIPS-Gesetz leitet 30 Milliarden USD in neue Halbleiterfabriken, was EPC-Unternehmen veranlasst, Stickstoff-, Argon- und Heliumversorgungssysteme mit schlüsselfertigen Kryopumpen-Skids zu bündeln. Präzisionsdiaphragmapumpen gewährleisten eine ölfreie Zuführung, die den ISO-14644-1-Reinraumstandard Klasse 1 erfüllt. In Asien treiben Waferkapazitätserweiterungen in Taiwan, Südkorea und Festlandchina Bestellungen für Hochdruckkolbenpumpen an, die Helium bei einem Förderdruck von 25 bar recyceln und Gasverluste gegenüber Altanlagen um 15 % senken [2]Kryogene Gesellschaft Amerikas, "Heliumausblick 2025", cryogenicsociety.org.

Expansion der globalen Wasserstoffwirtschaft

Der Dichtesvorteil von flüssigem Wasserstoff gegenüber komprimiertem Gas zieht Entwickler für Schwerlastmobilität und Langzeitspeicherung von Energie an. Die globale Verflüssigungskapazität erreichte 2024 358,9 t/Tag, wobei die USA und Kanada 85 % der Produktion halten. Ebara investiert 16 Milliarden USD in das weltweit erste vollwertige LH₂-Pumpenprüfzentrum, das Komponenten bei −253 °C nach ISO-21013-1-Normen validiert. Gleichzeitig hat China seit 2020 drei nationale LH₂-Normen herausgegeben und 128 Tankstellen in Betrieb genommen, was die lokale Nachfrage nach kompakten vertikalen Inline-Pumpen für dicht besiedelte städtische Gebiete beschleunigt. Staatlich geförderte Wasserstoffzentren in den USA reservieren 7 Milliarden USD für Infrastruktur und garantieren mehrjährige Abnahmemengen, die das Kapitalausgabenrisiko für Pumpen verringern [3]EBARA Corporation, "Ebara eröffnet Flüssigwasserstoff-Testzentrum", ebara.co.jp.

Ersatz veralteter Luftzerlegungsanlagen in OECD-Ländern

Mehr als 40 % der Luftzerlegungsanlagen in Europa und Nordamerika wurden vor 2005 in Betrieb genommen. Nachrüstprogramme wie Deutschlands FLEXASU zeigen, wie dickere Rohrleitungswände, verbesserte Isolierung und zusätzliche Kryopumpen den spezifischen Energieverbrauch um 8 % senken können. Variable Strompreismärkte belohnen flexible Anlagen, sodass Betreiber Zweigangmotorantriebe und Predictive-Maintenance-Software installieren, um die Produktion in Schwachlastzeiten zu verlagern. Lindes jüngste EUR-100-Millionen-Luftzerlegungsanlage in China spiegelt diesen Ansatz wider und integriert digitale Zwillinge, die ungeplante Ausfallzeiten um 30 % reduzieren und die mittlere Überholdauer für Unterwasserpumpen auf 60.000 Stunden verlängern [4]Linde Engineering, "FLEXASU-Nachrüstprojekt Datenblatt", linde.com.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Investitionskosten & Wartungskomplexität | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| LNG-Preisvolatilität verzögert Projekte | -0.6% | Global, mit Schwerpunkt in Asien-Pazifik, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei Speziallegierungen | -0.4% | Global, mit akuten Auswirkungen in Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei Ammoniak als Schiffskraftstoff | -0.3% | Global, mit Schwerpunkt auf wichtigen Schifffahrtsrouten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten & Wartungskomplexität

Ein untergetauchtes Kryopumpen-Skid kann 4–6 % der installierten Kosten eines LNG-Zuges ausmachen, während für das Schweißen nach American Society of Mechanical Engineers Abschnitt IX zertifizierte Schweißer seit 2021 Lohnaufschläge von über 20 % verlangen. Die Verzögerungen beim Golden-Pass-LNG-Projekt, ausgelöst durch die Insolvenz eines Auftragnehmers, verdeutlichen das Budgetrisiko. Darüber hinaus erfordern Pumpenreparaturfenster spezialisiertes Werkzeug, das weltweit nur in einer Handvoll von Servicezentren vorhanden ist, was die Bearbeitungsintervalle verlängert. Zölle auf kryogenen Stahl und Inconel, verschärft durch geopolitische Spannungen, erhöhen die Materialrechnungen, was Betreiber dazu veranlasst, Lieferanten-Managed-Inventory-Programme auszuhandeln, die das Versorgungsrisiko amortisieren.

LNG-Preisvolatilität verzögert Projekte

Der asiatische Kassa-LNG-Preis überstieg während der Höchststände 2024 52 USD/MMBtu und stoppte endgültige Investitionsentscheidungen für neue Verflüssigungsanlagen an der US-Golfküste. Europas Pause bei Genehmigungen für Exporte ohne Freihandelsabkommen führt zu Terminunsicherheiten, die die Sichtbarkeit von Pumpenbestellungen untergraben, und veranlasst potenzielle Käufer, die Beschaffung aufzuschieben, bis sich die Marktsignale stabilisieren. Ähnliche Zurückhaltung betrifft Megaprojekte im Nahen Osten, wo Abnahmeverträge nun Preisanpassungsklauseln enthalten, die eine frühzeitige EPC-Mobilisierung verhindern. Pumpenhersteller verlängern die Angebotsvalidität und fügen Währungsabsicherungsklauseln hinzu, um die Margen zu sichern, doch die Buchungszyklen bleiben verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dynamische Pumpen dominieren durch Effizienzvorteile

Dynamisch-kinetische Konstruktionen, hauptsächlich Kreiselpumpen, kontrollierten 2025 mit 81,16 % den Kryopumpen-Markt, da sie hohe volumetrische Durchflussmengen bei begrenzten beweglichen Teilen liefern. LNG-Terminals bevorzugen Kreiselpumpen mit Lagerung zwischen den Lagern, deren offene Spiralgehäusearchitektur die NPSH-Anforderungen bei −162 °C minimiert. Es wird prognostiziert, dass das Segment seine Führungsposition beibehält, da sich die Regasifizierungskapazität in Asien und Europa beschleunigt. Verdrängertechnologie hingegen bedient präzise Dosierung und Hochdruckwasserstoffservice, bei dem die Durchflussstabilität die Kapazität überwiegt. Für diese Einheiten wird eine CAGR von 5,62 % prognostiziert, gestützt durch das Wachstum von Flüssigwasserstoff-Verteilungsnetzen für Mobilität und dezentrale Stromerzeugung.

Kreiselpumpen integrieren Dampfrückleitungen, die Kavitation reduzieren und die Überholdauer auf über 60.000 Stunden verlängern. Axialströmungsvarianten zielen auf den LNG-Spitzenlastbetrieb ab, bei dem die Differenzdrücke moderat bleiben. Mischströmungspumpen bieten Hybridleistung für schwimmende Speicher-Regasifizierungseinheiten. Kolbenpumpen innerhalb der Verdrängerkateg orie verwenden ölfreie Kolbenringe, die eine Kohlenwasserstoffkontamination begrenzen – ein wichtiges Merkmal für Wasserstoff in Brennzellenqualität. Schraubenpumpen unterstützen den Dauerbetrieb im metallurgischen Argon-Service, während Membranpumpen partikelfreien Durchfluss für 3-nm-Halbleiter-Nassbänke liefern. Die Diversifizierung der Einsatzbereiche stellt sicher, dass jede Modalität ihre Nische findet und einen gesunden Wettbewerb über Konstruktionsparadigmen hinweg aufrechterhält. Die Segmentaufteilung stützt auch den Aftermarket-Umsatz, da verschiedene Architekturen unterschiedliche Dichtungssätze und Ersatzrotoren erfordern und so das OEM-Lebenszyklusengagement mit Anlagenbetreibern stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kryogas: Wasserstoff als Wachstumstreiber

LNG hielt 2025 mit 26,95 % seinen Anteil an der Kryopumpen-Marktgröße, verankert durch installierte Verflüssigungs- und Regasifizierungsanlagen, die mehrstufige Pumpen integrieren. Das Wasserstoffsegment wird jedoch mit einer CAGR von 8,55 % wachsen, befeuert durch nationale Fahrpläne zur Erreichung von Netto-Null-Zielen. Die gravimetrischen Energiedichtevorteile von flüssigem Wasserstoff fördern die Einführung im Schwerlasttransport und in Luftfahrtprüfständen und stimulieren Bestellungen für Pumpen mit einem Förderdruck von bis zu 120 bar. Stickstoff und Sauerstoff behalten eine stabile Nachfrage für die Stahlerzeugung und medizinische Anwendungen und erfordern Standard-Unterwasserkreiselpumpen.

Die Nischen- aber schnell wachsende Rolle von Helium im Quantencomputing und der MRT-Bildgebung treibt die Nachfrage nach spezialisierten verlustarmen Pumpen an, die den Betrieb unter 2 K aushalten. Mit regenerativer Bremsung konstruierte Rückgewinnungseinheiten gewinnen bis zu 14 % der Motorenergie zurück und demonstrieren Effizienzgewinne, die in neue Konstruktionen eingebettet sind. Argon bedient weiterhin die Märkte für additive Fertigung und hochreines Schweißen, wo die Kontaminationskontrolle den volumetrischen Durchsatz überwiegt. Über alle Gasarten hinweg ermöglichen Mehrzweckpakete – bestehend aus Pumpe, Verdampfer und Steuerung – Lieferanten eine schnelle Anpassung der Konfigurationen an unterschiedliche thermodynamische Eigenschaften und Reinheitsspezifikationen der Endnutzer.

Nach Endnutzer: Gesundheitswesen & Biotechnologie treibt Innovationen voran

Energie und Stromerzeugung beherrschten 2025 mit 37,85 % der Kryopumpen-Marktgröße das Feld, was die gefestigten LNG-Handelsströme und den Industriegasverbrauch in Raffinerien und integrierten Stahlwerken widerspiegelt. Gesundheitswesen und Biotechnologie sind jedoch die am schnellsten wachsenden Segmente mit einer CAGR von 6,32 % bis 2031. Die Ausweitung von MRT-Flotten, die Einführung von Protonentherapie und Kryoablationsgeräte nehmen zu und erfordern Pumpen, die eine konstante Helium- oder Stickstoffversorgung mit minimaler Vibration aufrechterhalten, um die Bildgebungsauflösung zu schützen. Ausrüstungslieferanten arbeiten mit Herstellern medizinischer Geräte zusammen, um kompakte Pumpen in schlüsselfertige Kühlkreisläufe zu integrieren, die in die Krankenhausinfrastruktur passen.

Petrochemische Cluster setzen weiterhin Sauerstoff- und Stickstoffpumpen für oxidatives Cracken und Inertgasüberschichtung ein, doch das Wachstum ist moderat. Metallurgische Standorte, insbesondere Direktreduktions-Eisenwerke, fordern durch Kryopumpen geförderten Sauerstoff, um die Reaktorstöchiometrie zu erreichen und die Umstellung auf grünere Stahlherstellung zu unterstützen. Elektronikhalbeiterfabriken sind auf Argon und Stickstoff für die Lithografie angewiesen, und hier sorgen leckdichte Membranpumpen dafür, dass keine Ölkontamination die Waferausbeute beeinträchtigt. Luft- und Raumfahrtstartkomplexe und Antriebsprüfstände stechen in der Kundenbasis hervor und beziehen großvolumige LH₂- und LOX-Pumpen, die nach ASME-B31.3-Rohrleitungsnormen für strenge Zuverlässigkeit zertifiziert sind. Die Diversifizierung über Segmente hinweg schützt Lieferanten vor Zyklizität in einem einzelnen Endanwendungsbereich und stärkt die Widerstandsfähigkeit im breiteren Kryopumpen-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik führte den Kryopumpen-Markt im Jahr 2025 mit einem Umsatzanteil von 37,92 % an, gestützt durch Chinas 27 laufende LNG-Terminals und aggressiven Ausbau von Wasserstofftankstellen. Die regionale CAGR wird bis 2031 auf 5,38 % prognostiziert, da Indien, Japan und Südkorea die Einfuhren sauberer Kraftstoffe und die Halbleiterkapazitäten beschleunigen. Einheimische OEM skalieren die lokale Montage, um Logistikkosten zu senken, während multinationale Konzerne IP an Joint-Venture-Partner lizenzieren, um Beschaffungsregeln einzuhalten. Chinas Tangshan-II-Terminal mit einem Speichervolumen von 584,4 Mrd. Kubikfuß steht exemplarisch für die massiven Einsatzbereiche, die die mehrstufige Pumpennachfrage antreiben. Gleichzeitig fügt der Kleinmaßstabs-LNG-Hub Xi'an 1.400 ktpa Verflüssigungskapazität hinzu und steigert die Bestellungen für Skid-montierte Pumpen, die in entlegenen Industrieparks eingesetzt werden können.

Nordamerika behält eine robuste Dynamik bei, gestützt durch eine LNG-Exportbasis von 11,4 Mrd. Kubikfuß pro Tag, die bis 2028 voraussichtlich 24,4 Mrd. Kubikfuß pro Tag erreichen wird. Die führende Stellung bei flüssigem Wasserstoff mit 15 Anlagen, die 326 t/Tag produzieren, positioniert die Region als Technologieinkubator. US-amerikanische Anbieter nutzen die räumliche Nähe zu führenden Luft- und Raumfahrtunternehmen und Wasserstoffzentrum-Förderungen und integrieren fortschrittliche Vibrationsdiagnoseanalytik in ihre Pumpenangebote. Kanadas entstehende LH₂-Korridore verbinden Prince Rupert mit inländischen Lkw-Flotten und steigern die Nachfrage nach mittelgroßen Pumpen, die für das Entladen von Tankwagen optimiert sind. Mexikos Industriegasexpansion in Luft- und Raumfahrtclustern erweitert die regionalen Möglichkeiten zusätzlich.

Europa schwenkt in Richtung Importinfrastruktur um, um russische Gasausfälle auszugleichen. Deutschlands Stade-Terminal integriert ammoniakfertige Grundlastpumpen und sichert sich damit gegen den Kraftstoffübergang. Skandinavische Werften erproben LH₂-Betankung und benötigen portable Pumpenmodule mit Schnelltrennkupplungen. Exporteure aus dem Nahen Osten nutzen weiterhin kostengünstiges Einspeisegas, doch neuere Blau-Wasserstoff-Anlagen in Saudi-Arabien und den Vereinigten Arabischen Emiraten integrieren LH₂-Logistikketten, die Ultraniedrigtemperaturpumpen erforderlich machen. Afrika und Südamerika bleiben in einem frühen Stadium, machen jedoch Fortschritte bei Kleinmaßstabs-LNG für netzferne Stromversorgung und legen so den Grundstein für inkrementelle Pumpennachfrage.

Wettbewerbslandschaft

Die Branche weist eine moderate Konzentration auf, bedingt durch hohe technische Hürden und lange Qualifizierungszyklen. Nikkiso hält in ausgewählten LNG-Sendout-Nischen rund 50 % Marktanteil und profitiert von patentierten Spiraleinlaufkonstruktionen, die Kavitation bei hohem Durchfluss unterdrücken. Die vollständig aktienbasierte Fusion 2025 zwischen Chart Industries und Flowserve schafft ein Unternehmen mit einem Wert von 19 Milliarden USD und 42 % Umsatz aus Aftermarket-Dienstleistungen, was eine Neuausrichtung auf lebenszyklusbasierte Umsatzmodelle signalisiert, die Kunden binden. Alfa Lavals EUR-200-Millionen-Übernahme von Fives Energy Cryogenics erweitert sein Wärmetransfer-plus-Pumpen-Bündel, während Dovers PSG-Division Cryogenic Machinery Corp. integriert, um die Kreiselpumpenkapazität zu vertiefen.

Wettbewerber differenzieren sich durch Metallurgie, digitale Zwillinge und Skid-Engineering als Paket. Ebaras USD-16-Milliarden-LH₂-Testzentrum validiert Komponenten für 10.000 Betriebsstunden bei −253 °C und verschafft einen Pionieranbieter-Vorteil. Flowserve nutzt globale Servicehubs, die Überholungszyklen auf unter 14 Tage verkürzen – ein Wettbewerbsvorteil, bei dem Ausfallzeiten kostspielig sind. Start-ups zielen auf unadressierte Bereiche im Quantencomputing und bieten magnetisch gelagerte Mikropumpen an, die für Verdünnungskühlschränke maßgeschneidert sind. Der strategische Schwerpunkt verlagert sich vom Komponentenverkauf hin zu Plattformlösungen, die Pumpen mit Verdampfern, Steuerungen und Predictive Analytics koppeln und so dauerhaftere Kundenbeziehungen und wiederkehrende Umsätze fördern.

Führende Unternehmen der Kryopumpen-Branche

Nikkiso Co., Ltd.

Ebara Corporation

Flowserve Corporation

Cryostar SAS

Sumitomo Heavy Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Alfa Laval schloss den Kauf von Fives Energy Cryogenics für EUR 200 Millionen ab und erweiterte damit sein Portfolio um fortschrittliche kryogene Wärmeübertragungs- und Pumpensysteme.

- Januar 2025: PSG (Dover) übernahm Cryogenic Machinery Corp. und stärkte damit seine Kreiselpumpenlinie für Industriegase.

- Dezember 2024: ArianeGroup und Fives unterzeichneten ein MoU zur gemeinsamen Entwicklung von LH₂-Pumpen für den Schwerlastmobilitätsbereich.

- Juni 2024: Das ITER-Fusionsprojekt erhielt seine erste vollmaßstäbliche Kryopumpe, ein Meilenstein für die Fusionsenergie-Infrastruktur.

Umfang des globalen Kryopumpen-Marktberichts

Der Kryopumpen-Marktbericht umfasst:

| Dynamische (Kinetische) Pumpen | Kreiselpumpen |

| Axialströmungspumpen | |

| Mischströmungspumpen | |

| Verdrängerpumpen | Kolbenpumpen |

| Schraubenpumpen | |

| Membranpumpen |

| Stickstoff |

| Sauerstoff |

| Argon |

| LNG |

| Wasserstoff |

| Helium |

| Energie und Stromerzeugung |

| Chemie und Petrochemie |

| Gesundheitswesen und Biotechnologie |

| Metallurgie und Metallverarbeitung |

| Halbleiter und Elektronik |

| Luft- und Raumfahrt sowie Raumstartdienste |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Dynamische (Kinetische) Pumpen | Kreiselpumpen |

| Axialströmungspumpen | ||

| Mischströmungspumpen | ||

| Verdrängerpumpen | Kolbenpumpen | |

| Schraubenpumpen | ||

| Membranpumpen | ||

| Nach Kryogas | Stickstoff | |

| Sauerstoff | ||

| Argon | ||

| LNG | ||

| Wasserstoff | ||

| Helium | ||

| Nach Endnutzer | Energie und Stromerzeugung | |

| Chemie und Petrochemie | ||

| Gesundheitswesen und Biotechnologie | ||

| Metallurgie und Metallverarbeitung | ||

| Halbleiter und Elektronik | ||

| Luft- und Raumfahrt sowie Raumstartdienste | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Kryopumpen-Markt bis 2031 erreichen?

Die Kryopumpen-Marktgröße wird voraussichtlich bis 2031 einen Wert von 3,37 Milliarden USD erreichen und mit einer CAGR von 5,10 % wachsen.

Die Kryopumpen-Marktgröße wird voraussichtlich bis 2031 einen Wert von 3,37 Milliarden USD erreichen und mit einer CAGR von 5,10 % wachsen.

Asien-Pazifik hält mit 37,92 % den größten Anteil und ist mit einer CAGR von 5,38 % auch die am schnellsten wachsende Region.

Warum sind Kryopumpen für die Wasserstoffwirtschaft wichtig?

Flüssiger Wasserstoff muss bei −253 °C transportiert werden, und spezialisierte Kryopumpen ermöglichen einen sicheren und effizienten Transfer bei den für Mobilitäts- und Industrieanwendungen erforderlichen hohen Drücken.

Welcher Pumpentyp dominiert den LNG-Service?

Dynamische Kreiselpumpen dominieren aufgrund ihrer hohen Durchflusskapazität und geringen Wartungsanforderungen mit einem Gesamtmarktanteil von 81,16 % im Jahr 2025.

Wie beeinflusst das Gesundheitswesen die Nachfrage nach Kryopumpen?

Die Ausweitung von MRT-Installationen und Protonentherapiezentren treibt das Segment Gesundheitswesen und Biotechnologie an, das bis 2031 voraussichtlich mit einer CAGR von 6,32 % wachsen wird.

Welche Auswirkungen wird die Fusion von Chart Industries und Flowserve auf den Markt haben?

Die Fusion im Wert von 19 Milliarden USD schafft einen Vollsortimentsanbieter mit umfassender Serviceabdeckung, der voraussichtlich den Wettbewerb intensivieren und die Technologieintegration über Produktlinien hinweg beschleunigen wird.

Seite zuletzt aktualisiert am: