Marktgröße und Marktanteil für pharmazeutische Auftragsverpackung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 20.82 Milliarden US-Dollar |

| Marktgröße (2031) | 31.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für pharmazeutische Auftragsverpackung von Mordor Intelligence

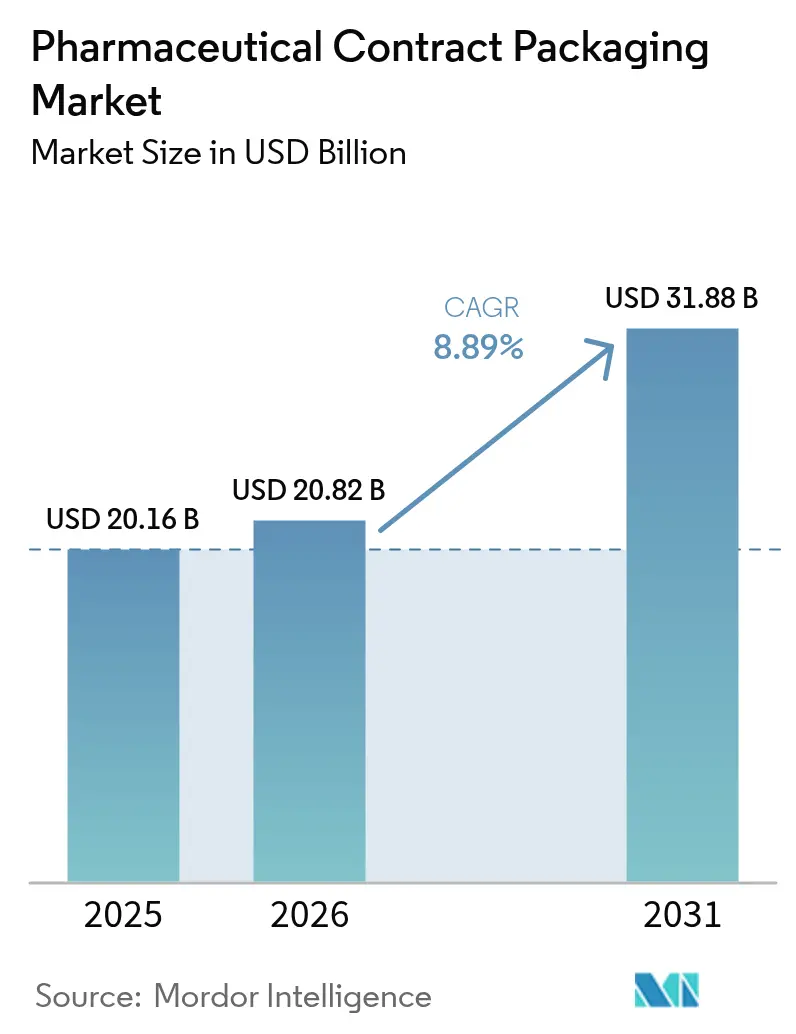

Die Marktgröße für pharmazeutische Auftragsverpackung wird voraussichtlich von 20,16 Milliarden USD im Jahr 2025 auf 20,82 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 31,88 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 8,89 % über den Zeitraum 2026–2031 entspricht. Die solide Nachfrage resultiert aus strengen Serialisierungsgesetzen, dem raschen Wandel hin zu Biologika in Selbstverabreichungsgeräten sowie der Präferenz für Komplettanbieter unter den CDMOs, die Verpackung in integrierte Liefervereinbarungen einbinden. Auftraggeber beschleunigen zudem die Nearshoring-Aktivitäten in Nordamerika und Westeuropa, um geopolitische Risiken zu reduzieren und sich für Steuergutschriften im Rahmen aufkommender Industriepolitiken zu qualifizieren. Gleichzeitig investieren Auftragsverpackungsunternehmen in KI-gestützte Linienumrüstung und vorausschauende Wartung, um Validierungsfenster zu verkürzen und eine höhere Anlagenauslastung zu erzielen. Mittelgroße Generikahersteller profitieren am meisten, da Outsourcing es ihnen ermöglicht, Rückverfolgbarkeitsvorschriften auf Einheitenebene zu erfüllen, ohne einen Kapitalaufwand von 2 Millionen USD pro Linie tätigen zu müssen.

Wichtigste Erkenntnisse des Berichts

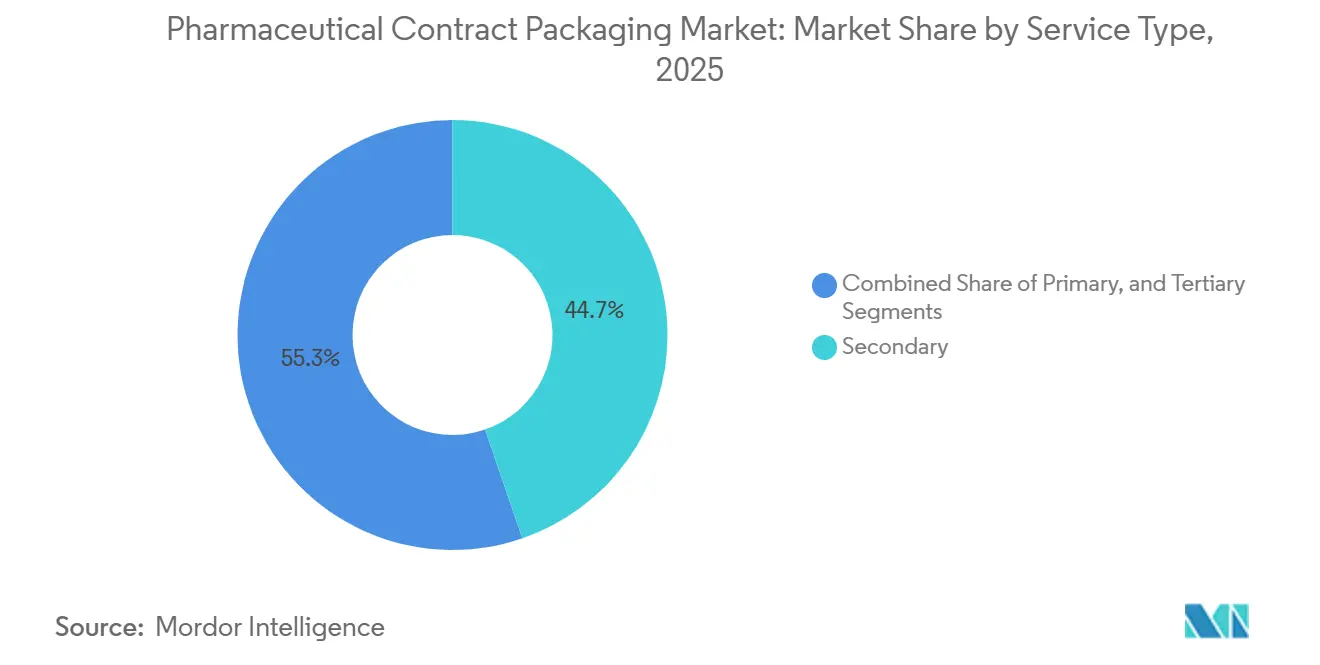

- Nach Serviceart führte die Sekundärverpackung mit einem Marktanteil von 44,73 % am Markt für pharmazeutische Auftragsverpackung im Jahr 2025, während die Tertiärverpackung bis 2031 mit einer CAGR von 9,02 % voranschreitet.

- Nach Verpackungsformat entfielen 32,94 % der Marktgröße für pharmazeutische Auftragsverpackung im Jahr 2025 auf Flaschen, während vorgefüllte Spritzen und Kartuschen bis 2031 voraussichtlich mit einer CAGR von 8,93 % wachsen werden.

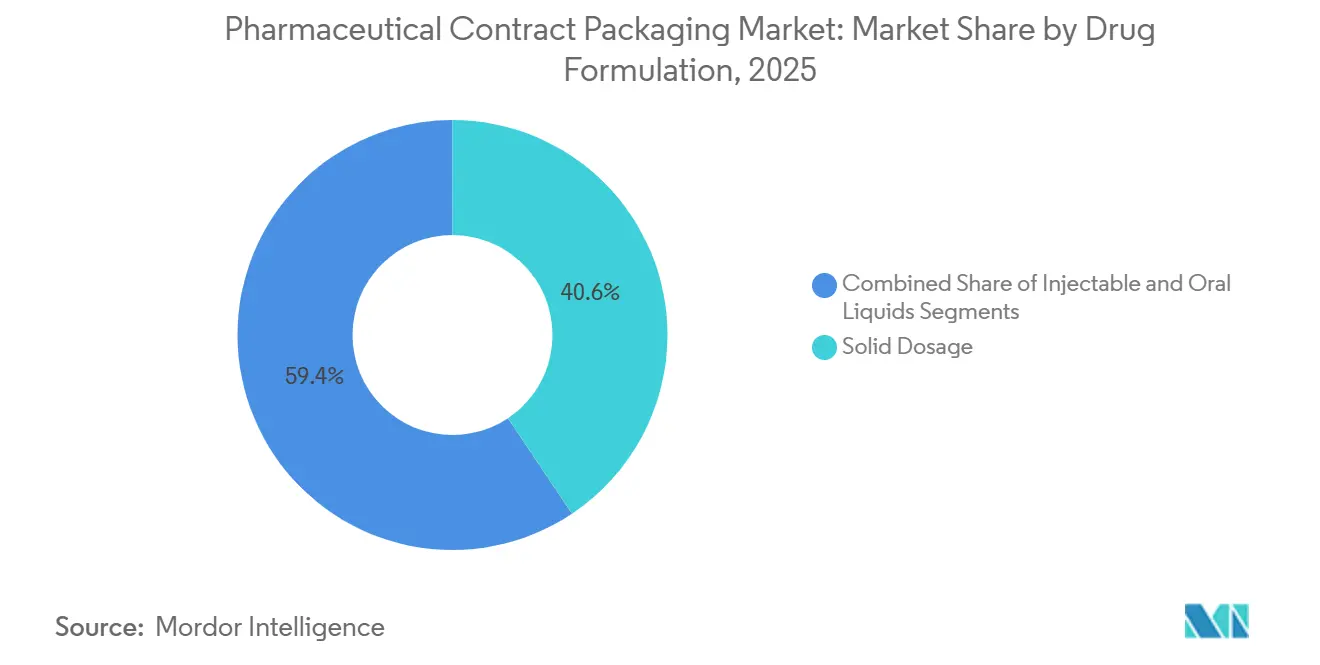

- Nach Arzneimittelformulierung entfielen 40,62 % des Marktanteils für pharmazeutische Auftragsverpackung im Jahr 2025 auf feste Darreichungsformen, und Injektabilia wachsen bis 2031 mit einer CAGR von 9,14 %.

- Nach Endnutzer hielt Großpharma im Jahr 2025 einen Nachfrageanteil von 28,74 %, während aufstrebende Biotechnologieunternehmen und Start-ups die schnellste CAGR von 8,97 % bis 2031 verzeichnen.

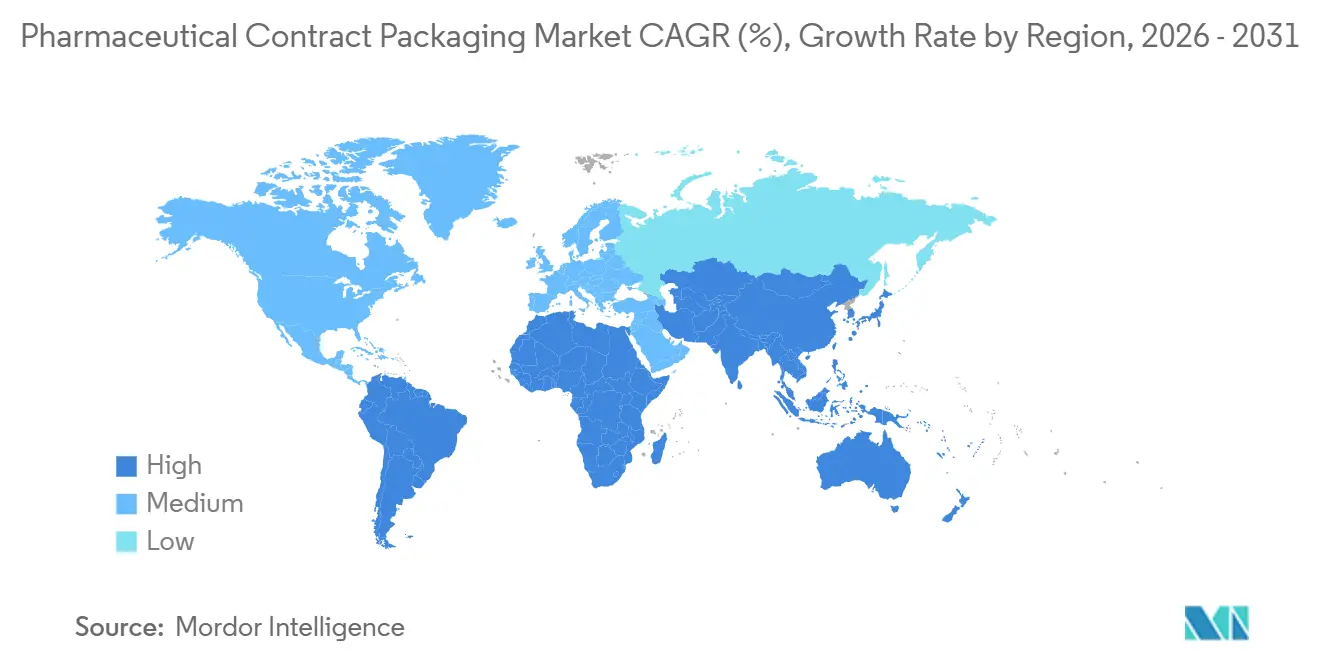

- Nach Geografie entfielen 35,84 % des Umsatzes 2025 auf Nordamerika, während für den asiatisch-pazifischen Raum eine CAGR von 9,33 % im Zeitraum 2026–2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für pharmazeutische Auftragsverpackung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Serialisierungsvorschriften und Regulierung zur Fälschungsbekämpfung | +1.8% | Global, mit kurzfristiger Intensität in Nordamerika, der EU und der Türkei | Kurzfristig (≤ 2 Jahre) |

| Boom bei Biologika und Spezialarzneimitteln verstärkt die Nachfrage nach steriler Verpackung | +2.1% | Nordamerika und EU als Kernmärkte, Übertragungseffekte auf Biosimilars im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Präferenz für CDMO-Komplettanbieter (integrierte Herstellung und Verpackung) | +1.5% | Global, mit ausgeprägter Akzeptanz in aufstrebenden Biotechnologiezentren (US-Ostküste, Bangalore, Singapur) | Mittelfristig (2–4 Jahre) |

| Nearshoring der Lieferkette durch Großpharma in den USA und der EU | +1.3% | Nordamerika und Westeuropa, selektives Reshoring aus China | Langfristig (≥ 4 Jahre) |

| KI-gestützte Linienumrüstung zur Reduzierung der Validierungszeit | +0.9% | Nordamerika und EU als frühe Anwender, schrittweise Verbreitung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| RFID-gestützte intelligente Verpackung für die Überwachung klinischer Studien | +0.7% | Nordamerika und EU als Korridore für klinische Studien, begrenzte Durchdringung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Serialisierungsvorschriften und Regulierung zur Fälschungsbekämpfung

Nationale Rückverfolgbarkeitsvorschriften haben die Verpackung zu einem Compliance-Tor gemacht und zwingen jeden Karton dazu, eine eindeutige 2D-Matrix und eine manipulationssichere Versiegelung zu tragen. In den Vereinigten Staaten wechselte der Drug Supply Chain Security Act im Jahr 2023 von der Chargenebene zur erweiterten Produktebenenverifizierung, was eine neue Welle der Auslagerung an Partner auslöste, die bereits mit Aggregationssoftware ausgestattet sind.[1]U.S. Food and Drug Administration, "Überblick über den Drug Supply Chain Security Act," FDA.gov Die Richtlinie über gefälschte Arzneimittel in Europa stellt ähnliche Anforderungen, obwohl Italien und Griechenland gestaffelte Fristen bis 2027 beibehalten haben, was Unternehmen dazu veranlasst, sich auf Auftragsstandorte zu stützen, die mit dem europäischen Knotenpunkt verbunden sind. Die Türkei, Brasilien und Südkorea unterhalten jeweils eigene Datenvorlagen, sodass sich Auftragnehmer durch validierte, jurisdiktionsspezifische Linienkonfigurationen differenzieren. Das Ergebnis ist ein spürbarer Anstieg der Nachfrage nach Sichtprüfung, Liniendruckern und Middleware, die kleinere Hersteller nicht intern rechtfertigen können. Outsourcing verteilt diese Fixkosten auf mehrere Kunden und schont das Kapital für die Kern-Forschung und -Entwicklung.

Boom bei Biologika und Spezialarzneimitteln verstärkt die Nachfrage nach steriler Verpackung

Die Zulassungen von Biologika stiegen 2024 erneut an, und jeder neue monoklonale Antikörper, jede Zelltherapie oder jeder GLP-1-Agonist erfordert eine aseptische Abfüllung unter Kühlkettenbedingungen. Auftraggeber bevorzugen vorgefüllte Spritzen, die die Selbstverabreichung durch Patienten ermöglichen, Krankenhausbesuche reduzieren und die Therapietreue verbessern. Da eine einzelne Sterilanlage 50–100 Millionen USD kosten kann, lagern aufstrebende Biotechnologieunternehmen an CDMOs aus, die modulare Reinräume mit Sekundäretikettierung bündeln. Das Wachstum in diesem Segment unterstützt eine CAGR von 8,93 % für vorgefüllte Spritzen und übertrifft damit Flaschen und Blisterpackungen. Die überarbeiteten Leitlinien der Parenteral Drug Association zu Einwegsystemen haben die Hürde für Auftragsstandorte gesenkt, schnell Kapazitäten hinzuzufügen.[2]Parenteral Drug Association, "Technischer Bericht 87, Aktualisierung 2024," PDA.org

Präferenz für CDMO-Komplettanbieter

Pharmazeutische Auftraggeber wünschen zunehmend eine einzige Qualitätsvereinbarung, die Wirkstoff, Formulierung und Verpackung abdeckt. Vollservice-CDMOs wie PCI Pharma Services haben 2024 365 Millionen USD investiert, um die Arzneimittelherstellung und serialisierungsfertige Verpackung in ihren Netzwerken zu integrieren. Catalent schloss eine strategische Allianz mit Novo Holdings, um die GLP-1-Gerätemontage und -verpackung gemeinsam zu lokalisieren, was veranschaulicht, wie vertikale Integration nachgelagerte Umsätze erschließt. Für eigenständige Verpackungsunternehmen erhöht dieser Trend den Wettbewerbsdruck; sie müssen entweder vorgelagerte Kapazitäten hinzufügen oder sich auf Aufträge mit hoher Variantenvielfalt und geringem Volumen spezialisieren. Integrierte Modelle gewinnen in Indien weiteren Schwung, wo Sonderwirtschaftszonen die Wirkstoffsynthese, Formulierung und Verpackung auf einem Campus ermöglichen und Zollvorteile bieten.[3]Boston Consulting Group, "Wachstumsausblick für indische CRDMOs," Bcg.com

Nearshoring der Lieferkette durch Großpharma

Geopolitische Spannungen und pandemiebedingte Störungen haben das Interesse daran erneuert, die Verpackung näher an den Endmärkten anzusiedeln. Die Vereinigten Staaten haben eine Steuergutschrift von 25 % für die inländische Produktion von essenziellen Arzneimitteln eingeführt, die zwar nicht spezifisch für die Verpackung gilt, aber das Kapital in Richtung US-amerikanischer Standorte lenkt. Das vorgeschlagene Gesetz über kritische Arzneimittel in Europa bietet parallele Anreize und verlagert das Volumen zurück nach Deutschland, Frankreich und Italien. Mexiko profitiert von den Bestimmungen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada, verkürzt die Vorlaufzeiten für US-Markteinführungen und dient als Sprungbrett für vollständige inländische Lieferketten. Nearshoring stärkt die Nachfrage nach Auftragnehmern, die serialisierungsfertige Linien innerhalb eines Radius von 800 Kilometern um wichtige Vertriebszentren aufbauen können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sich entwickelnde globale Track-and-Trace-Standards erhöhen die Compliance-Kosten | -0.8% | Global, mit akuten Schwachstellen in der Türkei, Brasilien, Südkorea und China | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorschriften für Mehrschichtmaterialien belasten die Margen bei Kunststoffen | -0.6% | EU-Kernmarkt, mit aufkommender Akzeptanz in Kalifornien und ausgewählten Märkten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für Hochgeschwindigkeits-Sterilabfülllinien | -0.5% | Nordamerika und Westeuropa, ausgewählte Ballungsräume im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Hohe Energiekosten für Lyophilisierung und Kühlkettenverpackung in Europa | -0.4% | Westeuropa (Deutschland, Italien, Frankreich), begrenzte Auswirkungen auf der Iberischen Halbinsel aufgrund des Anteils erneuerbarer Energien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sich entwickelnde globale Track-and-Trace-Standards erhöhen die Compliance-Kosten

Jeder wichtige Markt verlangt nun Serialisierung, aber die Datenschemata unterscheiden sich erheblich. Das türkische System besteht auf Echtzeit-Uploads, Brasilien schreibt eine eigene Aggregationshierarchie vor, und Südkorea hat die Meldefristen auf 24 Stunden verkürzt. Kleinere Auftragnehmer geben bis zu 1,5 Millionen USD pro Jahr für Software-Updates aus, um Schritt zu halten, was die Margen schmälert. Multinationale Auftraggeber erwarten einwandfreie Compliance, und jede Abweichung kann unter den Gesetzesänderungen von 2024 in China zu Rückrufen oder Lieferstopps führen. Bis eine globale Harmonisierung greift, müssen Verpackungsunternehmen parallele IT-Systeme betreiben, was Skaleneffekte begrenzt.

Nachhaltigkeitsvorschriften für Mehrschichtmaterialien belasten die Margen bei Kunststoffen

Die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle, die ab 2026 gilt, legt Vorgaben für Recyclingmaterialanteile fest und schränkt Mehrschichtlaminate ein, die Blisterfolien dominieren. Das deutsche Recht weitet die Herstellerverantwortung auf pharmazeutische Kartons aus, während Kalifornien ähnliche Schwellenwerte vorschreibt. Die Umstellung auf Mono-Material-PET- oder PP-Folien kann die Materialkosten um 25 % erhöhen, und Auftraggeber wehren sich gegen Preiserhöhungen. Die Sustainable Packaging Coalition veröffentlichte 2024 Designrichtlinien, aber die Regulierungsbehörden haben die Validierungswege noch nicht geklärt, was die Akzeptanz verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Tertiärverpackung wächst mit zunehmender Aggregationskomplexität

Sekundärdienstleistungen machten 2025 44,73 % des Marktes für pharmazeutische Auftragsverpackung aus, da die Karton-Serialisierung unvermeidlich wurde. Jeder Karton enthält nun eine eindeutige Datenmatrix, die bei Geschwindigkeiten von über 200 Einheiten pro Minute geprüft wird, was die Nachfrage nach Hochgeschwindigkeitskameras und Ausschleussystemen verstärkt. Primäraktivitäten wie die Fläschchenformung und Flaschenformung verbleiben bei den Herstellern weitgehend intern, doch Auftragnehmer erhalten zunehmend Schüttbehälter zur Etikettierung und Umhüllung.

Tertiärlösungen werden voraussichtlich den Rest des Sektors mit einer CAGR von 9,02 % bis 2031 übertreffen. Auftraggeber bündeln Kartonverpackung und Palettenaggreagation mit Sekundärarbeiten, um Datenlücken zwischen den Hierarchieebenen zu vermeiden. Die Marktgröße für pharmazeutische Auftragsverpackung im Bereich Tertiärdienstleistungen wächst daher am schnellsten in Einrichtungen, die automatisierte Palettenetikettiergeräte mit Enterprise-Resource-Planning-Systemen integrieren. Auftragnehmer, die dieses „letzte Meile”-Leistungsversprechen beherrschen, ersparen ihren Kunden Validierungszyklen und reduzieren Vertriebsfehler – ein Mehrwert, den viele Auftraggeber bereitwillig akzeptieren.

Nach Verpackungsformat: Vorgefüllte Spritzen erschließen die Welle der Selbstinjektion

Flaschen hielten 2025 einen Umsatzanteil von 32,94 % und unterstützen hochvolumige Generikabehandlungen und pädiatrische Flüssigkeiten. Patientenpräferenzen und der Druck der Kostenträger verlagern chronische Biologika jedoch in die Heiminjektion, was eine CAGR von 8,93 % für vorgefüllte Spritzen und Kartuschen antreibt. Subkutane GLP-1-Agonisten und TNF-alpha-Inhibitoren werden nun primär in Autoinjektoren eingeführt, was die Verpackungskomplexität von Krankenhäusern zu Auftragsabfüllanbietern verlagert.

Die Marktgröße für pharmazeutische Auftragsverpackung im Zusammenhang mit vorgefüllten Plattformen wächst, weil jedes Gerät sterile Montage, Gerätekalibrierung und Manipulationsschutz in einem einzigen Arbeitsablauf vereint. Auftragsverpackungsunternehmen fügen Isolatoren und Einwegschläuche hinzu, um Umrüstungen zwischen Biologika zu beschleunigen und die Sterilität ohne langwierige Reinigung aufrechtzuerhalten. Während Glasfläschchen für die stationäre Onkologie und Anästhesie erhalten bleiben, sinkt ihr relativer Anteil und verstärkt den strukturellen Wandel hin zu gebrauchsfertigen Verabreichungssystemen.

Nach Arzneimittelformulierung: Injektabilia übertreffen orale Feststoffe durch den Markteintritt von Biosimilars

Tabletten und Kapseln erzielten 2025 einen Umsatzanteil von 40,62 % aufgrund der Stärke von Blockbuster-Generika. Dennoch werden Injektabilia die schnellste CAGR von 9,14 % verzeichnen, angetrieben durch Biosimilars, die auf meistverkaufte Biologika abzielen, die aus dem Patentschutz fallen. Jedes Parenteralprodukt mit kleinem Volumen muss in ISO-Klasse-5-Umgebungen hergestellt werden, was die Kapitalintensität erhöht und Auftraggeber zu CDMOs drängt, die diese Suiten bereits unterhalten.

Das Wachstum wird durch Parenteralprodukte mit großem Volumen für Krankenhausinfusionen verstärkt, bei denen die Nachfrage nach pandemiebedingten Engpässen wieder angestiegen ist. Der Marktanteil für pharmazeutische Auftragsverpackung bei Injektabilia weitet sich daher aus, insbesondere im asiatisch-pazifischen Raum, wo indische CRDMOs Kapazitäten aufbauen, die mit exportorientierten Sonderwirtschaftszonen verbunden sind. Gleichzeitig entwickeln sich Tabletten hin zu Kombinationsdosis- und Retardformen, was Nischenmöglichkeiten für Auftragnehmer mit fortschrittlichen Beschichtungskapazitäten schafft.

Nach Endnutzer: Venture-finanzierte Biotechnologieunternehmen treiben das Outsourcing voran

Großpharma erfasste 2025 28,74 % der Nachfrage und nutzte Outsourcing zur Bewältigung von Überlastungen oder Nischen-Orphan-Drug-Aufträgen. Generika- und Biosimilar-Unternehmen verlassen sich auf Auftragnehmer für die Multi-SKU-Serialisierung, aber aufstrebende Biotechnologieunternehmen verzeichnen die steilste CAGR von 8,97 % bis 2031. Venture-finanzierte Zell- und Gentherapieentwickler verfügen nicht über das Kapital und die Zeit, um interne Reinräume zu qualifizieren, und entscheiden sich stattdessen für schlüsselfertige CDMO-Partnerschaften.

Die Branche für pharmazeutische Auftragsverpackung passt sich an, indem sie modulare Suiten anbietet, die von klinischen Phase-II-Chargen auf die kommerzielle Markteinführung mit minimalen Ausfallzeiten umgestellt werden können. CROs und CDMOs lagern zudem die verblindete Kit-Montage weiter aus und schaffen eine weitere Nachfrageebene. Dezentralisierte Modelle für klinische Studien, die von der FDA im Jahr 2024 befürwortet wurden, erfordern patientenspezifische Etikettierung und Just-in-time-Erfüllung – ein Service, den nur wenige Auftraggeber intern replizieren können.

Geografische Analyse

Nordamerika erwirtschaftete 2025 35,84 % des Umsatzes, wobei die Vereinigten Staaten von Steuergutschriften der Industriepolitik und der strengen FDA-Inspektionsbereitschaft profitierten. Auftraggeber schätzen Auftragnehmer, die innerhalb von Wochen eine Vorabgenehmigungsprüfung durchführen können, sodass sich Einrichtungen im Mittleren Westen und Nordosten in der Nähe von Vertriebskorridoren konzentrieren. Kanada ergänzt die Kapazitäten für zweisprachige Etikettierung und Health-Canada-Serialisierung und nimmt häufig US-amerikanische Überlastungen während Markteinführungsspitzen auf.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,33 %, verankert durch Indiens CRDMO-Aufschwung von 7 Milliarden USD im Jahr 2024 auf prognostizierte 14 Milliarden USD im Jahr 2028. China bleibt der zweitgrößte Pharmamarkt der Welt, doch Debatten über Datenlokalisierung und den US-amerikanischen Biosecure Act veranlassen Auftraggeber zu einem China-plus-eins-Modell, das Indien, Südkorea und Singapur als alternative Zentren positioniert. Japans reifer Markt legt Wert auf hochwertige Verpackung für klinische Studien, und Australien nutzt seine Rolle als Standort für schnell startende Studien und verlangt flexible, etikettierungsintensive Produktion.

Europa steht unter Margendruck durch Energiekosten: Deutsche und italienische Auftragnehmer verzeichneten von 2022 bis 2024 Anstiege der Erdgasausgaben von 40–60 %. Dennoch fördern die bevorstehenden Vorschriften des Blocks zu Recyclingmaterialanteilen Investitionen in nachhaltige Kartonlinien. Das Vereinigte Königreich ist auf Kits für frühe Studienphasen spezialisiert, während iberische Werke aufgrund des Anteils erneuerbarer Energien Volumenverlagerungen gewinnen. Der Nahe Osten und Afrika sind noch im Entstehen begriffen, investieren aber im Rahmen von Plänen zur Diversifizierung des Gesundheitswesens, und Südamerika, angeführt von Brasilien, bevorzugt inländische Blisterlinien, um Importzölle zu umgehen.

Wettbewerbslandschaft

Die zehn größten Auftragnehmer – PCI Pharma Services, Catalent, Sharp, Almac, Wasdell, Recipharm, Tjoapack, Aphena, Jones Healthcare und Ropack – kontrollieren rund 35–40 % des globalen Umsatzes, was auf eine moderate Konzentration hindeutet. Vollservice-CDMOs expandieren vorgelagert, um den Lebenszyklus-Mehrwert zu sichern; so verknüpft beispielsweise PCI's 365-Millionen-USD-Programm die Formulierung mit serialisierungsfertigen Linien. Serialisierungsspezialisten unterhalten modernste IT-Systeme, die mit über 40 Jurisdiktionen konform sind, während flexible Verpackungsunternehmen auf Generika mit hoher Variantenvielfalt und Orphan Drugs abzielen.

Automatisierungsanbieter wie Körber bieten schlüsselfertige Linien mit KI-basierter Fehlererkennung an, die die Umrüstungsvalidierung von Wochen auf Tage verkürzen. Die Patentaktivität stieg, mit 127 Pharmaverpakkungs-Erteilungen im Jahr 2024, die sich auf manipulationssichere Verschlüsse und RFID-eingebettete Etiketten konzentrierten. Indische Marktteilnehmer wie Syngene nutzen Kostenvorteile, um globale Biologikaprojekte zu gewinnen, während westliche Platzhirsche durch den Aufbau von Nearshoring-Kapazitäten und Nachhaltigkeitsnachweisen kontern.

Der Markt für pharmazeutische Auftragsverpackung belohnt weiterhin Differenzierung in den Bereichen Compliance, Geschwindigkeit und Nachhaltigkeit. Auftragnehmer, die automatisierte Aggregation, Kühlkettenkompetenz und Innovationen bei Recyclingmaterialien kombinieren, sind gut positioniert, um bevorstehende Biologika- und dezentralisierte Studienpipelines zu erschließen.

Marktführer im Bereich pharmazeutische Auftragsverpackung

Ropack Inc.

Reed-Lane Inc.

PCI Pharma Services

Silgan Unicep (Silgan Dispensing Systems)

Sharp Packaging Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Catalent schloss eine Erweiterung im Wert von 200 Millionen USD in Bloomington, Indiana, ab und fügte 4.645 Quadratmeter Kapazität für vorgefüllte Spritzen mit DSCSA-fähiger Aggregation hinzu.

- Dezember 2024: PCI Pharma Services erwarb eine 11.148 Quadratmeter große Blisteranlage in Tredegar, Wales, und brachte die EU-konforme Serialisierung unter ein Netzwerk.

- November 2024: Sharp Packaging und West Pharmaceutical Services haben gemeinsam Daikyo Crystal Zenith-Spritzen auf Sharps Pennsylvania-Linie validiert, um Markteinführungen monoklonaler Antikörper zu bedienen.

- Oktober 2024: Recipharm installierte nach einer Investition von 35 Millionen EUR eine serialisierte Linie mit 400 Blisterpackungen pro Minute an seinem Standort in Fontaine, Frankreich.

Berichtsumfang des globalen Marktes für pharmazeutische Auftragsverpackung

Pharmazeutische Auftragsverpackung ist eine Dienstleistung, bei der ein spezialisiertes Drittunternehmen Arzneimittel und Gesundheitsprodukte im Auftrag von Pharmaunternehmen verpackt. Anstatt die Verpackung intern durchzuführen, lagern Pharmaunternehmen diesen Schritt an Auftragsverpackungsorganisationen aus.

Der Bericht über den Markt für pharmazeutische Auftragsverpackung ist segmentiert nach Serviceart (Primär, Sekundär, Tertiär), Verpackungsformat (Flaschen, Fläschchen und Ampullen, Blisterpackungen, Beutel und Stickpacks, vorgefüllte Spritzen und Kartuschen), Arzneimittelformulierung (Feste Darreichungsformen, Orale Flüssigkeiten, Injektabilia), Endnutzer (Großpharma, Generika- und Biosimilar-Unternehmen, aufstrebende Biotechnologieunternehmen und Start-ups, CRO- und CDMO-Partner, sonstige Endnutzer) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Primär | Flaschen |

| Fläschchen und Ampullen | |

| Blisterpackungen | |

| Sekundär | Kartons |

| Etiketten und Beilagen | |

| Tertiär |

| Flaschen | Kunststoffflaschen |

| Glasflaschen | |

| Fläschchen und Ampullen | |

| Blisterpackungen | |

| Beutel und Stickpacks | |

| Vorgefüllte Spritzen und Kartuschen |

| Feste Darreichungsformen | Tabletten |

| Kapseln | |

| Orale Flüssigkeiten | |

| Injektabilia | Parenteralprodukte mit kleinem Volumen |

| Parenteralprodukte mit großem Volumen |

| Großpharma (Umsatz > 10 Mrd. USD) |

| Generika- und Biosimilar-Unternehmen |

| Aufstrebende Biotechnologieunternehmen und Start-ups |

| CRO- und CDMO-Partner |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Serviceart | Primär | Flaschen |

| Fläschchen und Ampullen | ||

| Blisterpackungen | ||

| Sekundär | Kartons | |

| Etiketten und Beilagen | ||

| Tertiär | ||

| Nach Verpackungsformat | Flaschen | Kunststoffflaschen |

| Glasflaschen | ||

| Fläschchen und Ampullen | ||

| Blisterpackungen | ||

| Beutel und Stickpacks | ||

| Vorgefüllte Spritzen und Kartuschen | ||

| Nach Arzneimittelformulierung | Feste Darreichungsformen | Tabletten |

| Kapseln | ||

| Orale Flüssigkeiten | ||

| Injektabilia | Parenteralprodukte mit kleinem Volumen | |

| Parenteralprodukte mit großem Volumen | ||

| Nach Endnutzer | Großpharma (Umsatz > 10 Mrd. USD) | |

| Generika- und Biosimilar-Unternehmen | ||

| Aufstrebende Biotechnologieunternehmen und Start-ups | ||

| CRO- und CDMO-Partner | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für pharmazeutische Auftragsverpackung?

Die Marktgröße für pharmazeutische Auftragsverpackung wird voraussichtlich von 20,16 Milliarden USD im Jahr 2025 auf 20,82 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 31,88 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 8,89 % über den Zeitraum 2026–2031 entspricht.

Welche Faktoren treiben die Nachfrage nach ausgelagerten Serialisierungsdienstleistungen?

Die obligatorische Rückverfolgbarkeit auf Einheitenebene in den Vereinigten Staaten, der Europäischen Union, der Türkei und anderen Ländern macht Compliance kapitalintensiv, sodass viele Auftraggeber an Auftragnehmer mit vorhandener Aggregationssoftware und Prüfhardware auslagern.

Warum gewinnen vorgefüllte Spritzen innerhalb der Auftragsverpackung an Marktanteil?

Die Selbstinjektion von Biologika bei chronischen Erkrankungen verlagert die Verpackungskomplexität von Krankenhäusern zu spezialisierten Auftragsabfüllanbietern, die Gerätemontage, Sterilitätsprüfung und Kühlkettenlogistik integrieren.

Welche Region bietet die schnellste Wachstumschance für Auftragsverpackungsunternehmen?

Der asiatisch-pazifische Raum, angeführt von Indiens CRDMO-Expansion und China-plus-eins-Beschaffungsstrategien, wird voraussichtlich bis 2031 mit einer CAGR von 9,33 % wachsen.

Wie wirken sich Nachhaltigkeitsvorschriften auf pharmazeutische Blisterpackungen aus?

Europäische und kalifornische Vorschriften zu Recyclingmaterialanteilen schränken mehrschichtige PVC-Aluminium-Laminate ein und zwingen Verpackungsunternehmen zur Einführung von Mono-Material-PET- oder PP-Folien, die die Inputkosten um bis zu 25 % erhöhen.

Welche Auswirkungen hat Nearshoring auf die US-amerikanische Auftragsverpackungskapazität?

Steuerliche Anreize und Ziele zur Widerstandsfähigkeit der Lieferkette veranlassen Auftraggeber, die Produktion in den Vereinigten Staaten oder im benachbarten Mexiko anzusiedeln, was die Nachfrage nach inländischen serialisierungsfertigen Linien und einer schnellen FDA-Prüfungsbereitschaft erhöht.

Seite zuletzt aktualisiert am: