Größe und Marktanteil des Kondensmilchmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

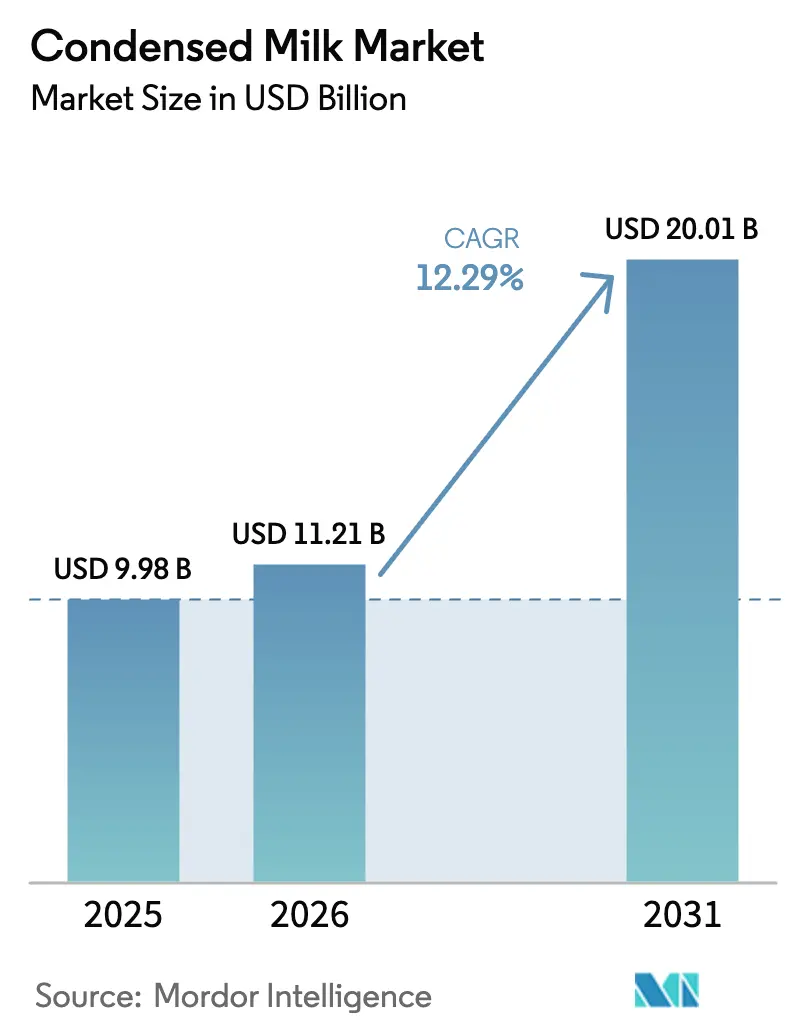

| Marktgröße (2026) | 11.21 Milliarden US-Dollar |

| Marktgröße (2031) | 20.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

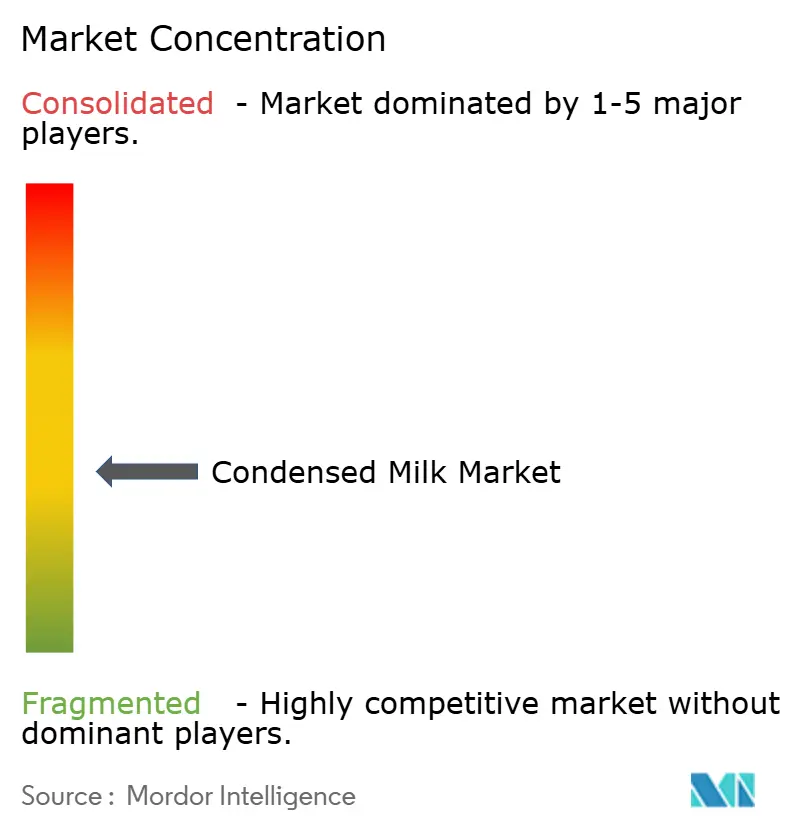

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kondensmilchmarktanalyse von Mordor Intelligence

Die Größe des Kondensmilchmarktes wird für 2025 auf 9,98 Milliarden USD und für 2026 auf 11,21 Milliarden USD geschätzt und soll bis 2031 einen Wert von 20,01 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 12,29 % von 2026 bis 2031 entspricht. Der Markt hat sich von einem rein traditionellen Milchprodukt zu einem wichtigen Zutat in der Backwarenherstellung, bei trinkfertigen Getränken und bei pflanzenbasierten Produkten entwickelt. Dieses Wachstum wird durch eine konstante Nachfrage sowohl aus der industriellen Lebensmittelverarbeitung als auch aus dem Einzelhandelssektor angetrieben, wo die lange Haltbarkeit und Vielseitigkeit von Kondensmilch den Herstellern hilft, ihre Lieferkettenoperationen effektiv zu steuern. Die Expansion des Marktes wird zusätzlich durch eine Zunahme der Back- und Süßwarenproduktion unterstützt, insbesondere in aufstrebenden Märkten, in denen städtische Bevölkerungen zu einem höheren Konsum von verpackten Desserts und Fertiggerichten beitragen. Darüber hinaus hat die Verwendung von gesüßter Kondensmilch in trinkfertigen Kaffegetränken neue Möglichkeiten geschaffen, da Hersteller sie zur Süßung und Texturverbesserung einsetzen, um der wachsenden Café-Kultur gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen 2025 86,52 % des Marktanteils auf Milchformulierungen; nicht-milchbasierte/pflanzenbasierte Alternativen werden voraussichtlich mit einer CAGR von 14,01 % wachsen.

- Nach Kategorie dominierten gesüßte Varianten mit einem Anteil von 70,50 % im Jahr 2025, während ungesüßte Milch von 2026 bis 2031 voraussichtlich eine CAGR von 13,59 % verzeichnen wird.

- Nach Verpackungstyp entfielen 2025 56,80 % des Marktanteils am Kondensmilchmarkt auf Dosen, während Tubenformate bis 2031 mit einer CAGR von 12,48 % wachsen sollen.

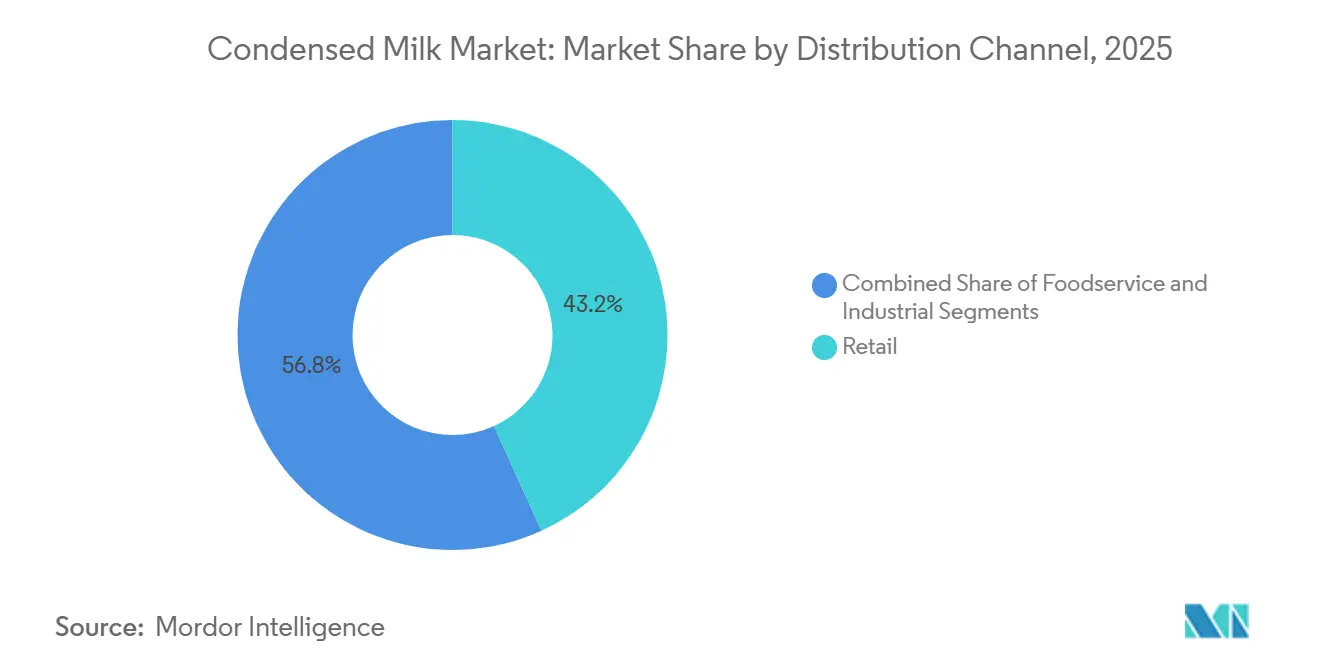

- Nach Vertriebskanal entfiel 2025 ein Anteil von 43,20 % der Kondensmilchmarktgröße auf den Einzelhandel, während die Gastronomie mit einer CAGR von 13,09 % am schnellsten wächst.

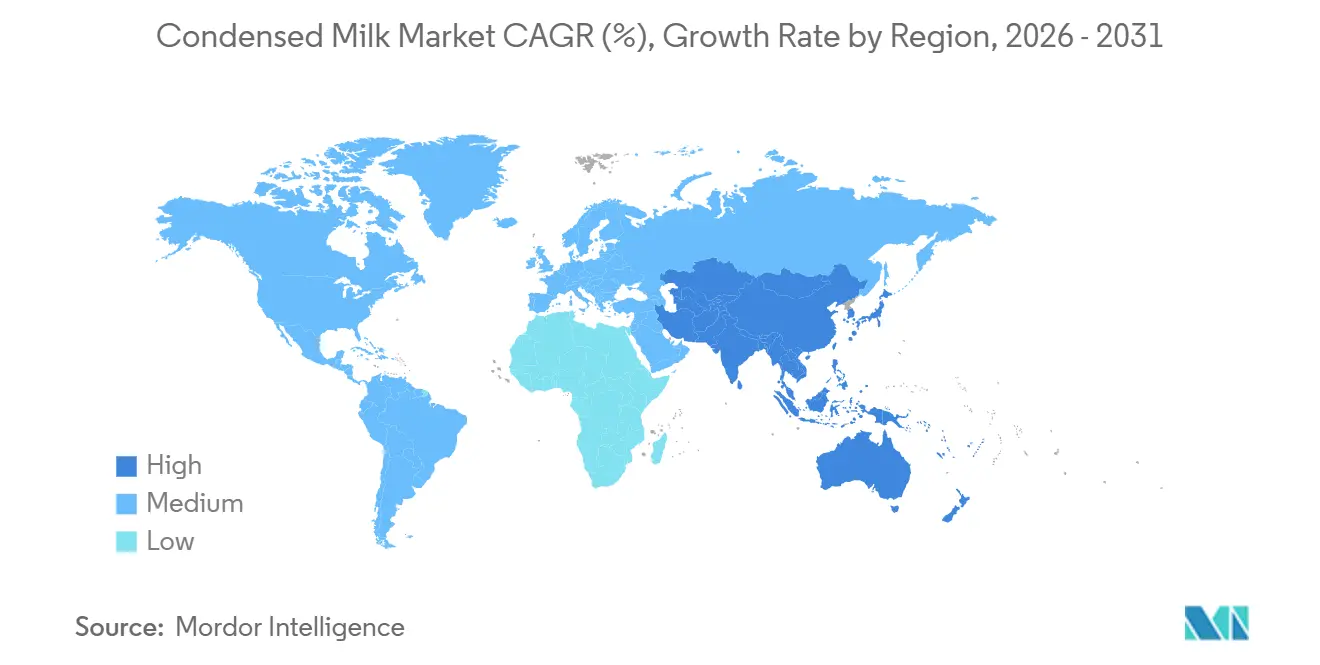

- Nach Geografie führte Nordamerika 2025 mit einem Anteil von 41,22 % am Kondensmilchmarkt, und der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 12,01 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Kondensmilchmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Produktionskapazitäten in der Back- und Süßwarenherstellung | +2.5% | Global, mit Schwerpunkt in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von gesüßter Kondensmilch in trinkfertigen Kaffegetränken | +1.8% | Nordamerika, Europa, städtische Märkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Aufstieg veganer/pflanzenbasierter Kondensformulierungen auf Kokos- und Haferbasis | +1.2% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Lange Haltbarkeit steigert die Nachfrage | +0.9% | Global, insbesondere in aufstrebenden Märkten mit eingeschränkter Kühlkette | Langfristig (≥ 4 Jahre) |

| Bequemlichkeit und Vielseitigkeit der Verwendung | +0.7% | Global, mit Schwerpunkt auf städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach lagerstabilen Desserts in Touristenzentren | +0.6% | Tourismusabhängige Regionen: Karibik, Südostasien, Mittelmeerraum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Produktionskapazitäten in der Back- und Süßwarenherstellung

Industrielle Bäckereien und Süßwarenhersteller erweitern ihre Produktion, um der wachsenden Nachfrage nach lagerstabilen Zutaten gerecht zu werden, was eine konstante Nachfrage nach Kondensmilch antreibt. Diese Zutat wird häufig als Süßungsmittel, Feuchtigkeitsspeicher und Geschmacksverstärker eingesetzt. Im Jahr 2024 stärkte Ferrero seine nordamerikanischen Aktivitäten durch die Übernahme von WK Kellogg für 2,8 Milliarden USD, während Mondelez in aufstrebende Märkte investierte, um Lieferketten zu lokalisieren und Importzölle zu senken. Barry Callebaut erweiterte seine Kakaoverarbeitungsanlagen in Westafrika und Südostasien, was einen Trend zur vertikalen Integration zur Kostenkontrolle und Qualitätssicherung widerspiegelt. Kondensmilch ist unverzichtbar in Produkten wie gefüllten Schokoladen, Karamellkernen und Backwaren und dient als Zuckerersatz und Texturmodifikator. Hersteller konzentrieren sich auf die Balance zwischen Süße und längerer Haltbarkeit, insbesondere in der Asien-Pazifik-Region, wo Urbanisierung und steigende Einkommen die Nachfrage nach verpackten Süßwaren und Premium-Backwaren ankurbeln. Laut den aktuellsten verfügbaren Daten der Internationalen Vereinigung für Molkerei-, Feinkost- und Backwaren[1]Quelle: Internationale Vereinigung für Molkerei-, Feinkost- und Backwaren, "Umsatz in Backwarenprodukten", www.iddba.org stiegen die Gesamtumsätze im Backwarenbereich für 2024 um 5,7 % gegenüber dem Vorjahr auf 43,5 Milliarden USD. Dieses Wachstum erzeugte eine erhöhte Nachfrage nach Kondensmilch als wesentliche Zutat in verschiedenen Backwaren, darunter Kuchen, Gebäck und Süßwaren. Ihre Vielseitigkeit bei der Anreicherung von Teig sowie bei der Herstellung von Füllungen und Toppings festigt ihre Bedeutung in Backanwendungen.

Zunehmende Verwendung von gesüßter Kondensmilch in trinkfertigen Kaffegetränken

Trinkfertige Kaffeemarken fügen nun gesüßte Kondensmilch hinzu und erzielen damit eine cremige Textur und natürliche Süße ohne Kühlung. Dies ist besonders vorteilhaft in Märkten, in denen die Kühlketteninfrastruktur begrenzt ist. Das Segment der trinkfertigen Kaffeegetränke verzeichnet ein rasantes Wachstum in der Asien-Pazifik-Region. Hier setzen Länder wie Vietnam, Thailand und Indonesien mit ihrer traditionellen Kaffeekultur Kondensmilch als Standardzutat ein. In einem bemerkenswerten Schritt hat Nestlés Marke Carnation vegane Kondensmilchformulierungen eingeführt, die aus Hafer- und Reismehl hergestellt werden. Diese Strategie zielt darauf ab, laktoseintolerante Verbraucher anzusprechen und sich am wachsenden pflanzenbasierten Trend auszurichten. Sie unterstreicht einen bedeutenden Wandel: Selbst etablierte Molkereimarken diversifizieren ihre Zutatenplattformen. Getränkeformulierungen schätzen Kondensmilch zunehmend nicht nur wegen ihrer cremigen Textur, sondern auch wegen ihrer Fähigkeit, die Bitterkeit von Robusta-Kaffeemischungen zu überdecken. Darüber hinaus verlängert ihr hoher Zuckergehalt die Haltbarkeit und minimiert den Bedarf an Konservierungsstoffen. Diese sich entwickelnde Dynamik veranlasst Hersteller trinkfertiger Kaffeegetränke, ihre Beschaffungsstrategien für Zutaten anzupassen. Sie streben nun langfristige Liefervereinbarungen mit Kondensmilchherstellern an, um festgelegte Preise und gleichbleibende Qualität zu sichern.

Aufstieg veganer/pflanzenbasierter Kondensformulierungen auf Kokos- und Haferbasis

Pflanzenbasierte Kondensmilchalternativen aus Kokosnusscreme, Hafermilch und Mandeln gewinnen in Westeuropa und Nordamerika an Popularität. Unterstützende Vorschriften zur Förderung pflanzenbasierter Kennzeichnung und Nachhaltigkeitsansprüche treiben dieses Wachstum voran. Das in Thailand ansässige Unternehmen Nature's Charm hat seine kokosbasierte Kondensmilch in wichtige Einzelhändler in diesen Regionen eingeführt und spricht Veganer sowie laktoseintolerante Verbraucher mit Clean-Label- und allergenfreien Produkten an. Im Jahr 2024 brachte Nestlé die vegane Kondensmilch Carnation auf den Markt, die Hafermilch und Reismehl kombiniert, um die Textur und Süße von Milchprodukten zu replizieren, und zeigt damit, wie traditionelle Akteure sich anpassen, um Marktanteile zu schützen. Haferbasierte Optionen sind umweltfreundlich, verbrauchen weniger Wasser und erzeugen weniger Treibhausgase, was mit Nachhaltigkeitszielen und der Verbrauchernachfrage nach umweltbewussten Produkten übereinstimmt. Die Skalierung der Produktion bleibt jedoch eine Herausforderung aufgrund von Preisvolatilität und begrenzter Verarbeitungsinfrastruktur in den Hafer- und Kokosnuss-Lieferketten im Vergleich zu Molkereienetzwerken.

Lange Haltbarkeit steigert die Nachfrage

Kondensmilch mit einer langen Haltbarkeit von über 12 Monaten ohne Kühlung wird in Gebieten mit unzuverlässiger Kühlketteninfrastruktur weit verbreitet eingesetzt. Sie ist auch eine beliebte Wahl für Verbraucher, die Notfallvorräte anlegen. In tourismusgeprägten Regionen wie dem Nahen Osten und Südostasien sind lagerstabile Milchprodukte unverzichtbar. Gastronomiebetreiber in diesen Gebieten bevorzugen Zutaten wie Kondensmilch, da sie das Verderbnisrisiko reduzieren und die Lagerkosten senken. In Ägypten hat die Erholung des Tourismussektors die Nachfrage nach Kondensmilch im HoReCa-Bereich gesteigert. Hotels und Restaurants, die ihren Betrieb wieder aufbauen, entscheiden sich für Kondensmilch als kostengünstige Alternative zu frischer Milch, die ständige Kühlung erfordert. Dieser Trend ist besonders bedeutsam in Regionen mit unzuverlässiger Stromversorgung oder in abgelegenen Gebieten ohne Kühllagereinrichtungen. Der hohe Zuckergehalt in Kondensmilch wirkt als natürliches Konservierungsmittel, verhindert mikrobielles Wachstum und verlängert die Verwendbarkeit. Dies macht sie besonders beliebt in tropischen Klimazonen und als wichtiger Bestandteil von Katastrophenschutzvorräten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der globalen Vollmilchpulverpreise | -1.4% | Global, mit starken Auswirkungen auf importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Lücken in der Kühlketten-Logistik | -0.8% | Aufstrebende Märkte: Subsahara-Afrika, Südostasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Strenge Einfuhrkontingente für Milchfett | -0.6% | Nordamerika, Europa, geschützte Inlandsmärkte | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit von Alternativen | -0.5% | Entwickelte Märkte mit vielfältigem Produktangebot | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der globalen Vollmilchpulverpreise

Rohstoffpreisschwankungen erzeugen Margendruck für Kondensmilchhersteller. Wetterbedingte Störungen in wichtigen milcherzeugenden Regionen, kombiniert mit geopolitischen Spannungen, die Handelsströme beeinflussen, verstärken die Preisvolatilität und erschweren langfristige Vertragsverhandlungen zwischen Lieferanten und Lebensmittelherstellern. Kleinere Produzenten stehen vor besonderen Herausforderungen beim Management von Preisrisiken, da ihnen die Größe fehlt, um ausgefeilte Absicherungsstrategien umzusetzen oder volumenbasierte Preisvereinbarungen mit Milchlieferanten auszuhandeln. Der für 2024 prognostizierte Rückgang der argentinischen Milchproduktion um 7 % aufgrund wirtschaftlicher Instabilität veranschaulicht, wie regionale Angebotsschocks durch globale Preismechanismen weiterwirken können, so das Landwirtschaftsministerium der Vereinigten Staaten [2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Dairy and Products Annual- Argentina (November 2024)", usda.gov. Terminkontrakte werden für die Aufrechterhaltung einer wettbewerbsfähigen Positionierung unerlässlich, erfordern jedoch Betriebskapitalbindungen, die die finanziellen Ressourcen kleinerer Betreiber belasten.

Lücken in der Kühlketten-Logistik: Vertriebsherausforderungen bestehen weiterhin

In aufstrebenden Märkten schränkt das Fehlen einer geeigneten Kühlketteninfrastruktur den Vertrieb von Kondensmilch ein. Dies erhöht das Verderbnisrisiko und schränkt den Zugang zu ländlichen Gebieten ein, wo die Nachfrage rasch wächst. Laut dem Landwirtschaftsministerium der Vereinigten Staaten stehen Subsahara-Afrika, Südasien und Teile Lateinamerikas vor erheblichen Herausforderungen beim temperaturkontrollierten Transport und der Lagerung. Diese Regionen kämpfen mit unzuverlässiger Stromversorgung und den hohen Kosten für Kühlgeräte. Infolgedessen verlassen sich Händler häufig auf Produkte, die bei Umgebungstemperatur gelagert werden können. Während dies Kondensmilch gegenüber frischer Milch begünstigt, verhindert es auch die Einführung von Premium-Kühlprodukten, die höhere Gewinnmargen bieten. FrieslandCampinas Erfahrungen in Nigeria verdeutlichen dieses Problem: Trotz starker Nachfrage erfordert die Belieferung kleinerer Einzelhändler Produkte, die mehrere Tage ohne Kühlung stabil bleiben können. Die Lösung dieses Problems erfordert Investitionen in Kühllagerzentren, solarbetriebene Kühleinheiten und Schulungen für Logistikbetreiber. Diese Lösungen sind jedoch kostspielig, und viele regionale Händler können sie sich ohne externe Finanzierung oder öffentlich-private Partnerschaften nicht leisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Innovation treibt Diversifizierung voran

Tuben sollen bis 2031 mit einer CAGR von 12,48 % wachsen, angetrieben durch ihre Bequemlichkeit, reduzierten Abfall und Einzelportionsformate, die für unterwegs konsumierende Verbraucher und kleine Haushalte geeignet sind. Im Gegensatz zu herkömmlichen Dosen, die nach dem Öffnen vollständig verbraucht oder gekühlt werden müssen, ermöglichen Tuben eine präzise Dosierung, reduzieren Oxidation und verlängern die Verwendbarkeit. Dies macht sie ideal für Einzelhandelskunden und Gastronomiebetreiber, die Flexibilität suchen. Tetra Paks retortierbare Kartontechnologie, die aseptische Verarbeitung mit faserbasierter Barriere kombiniert, bietet eine nachhaltige Alternative zu Metalldosen. Mit einem Kartonanteil von 70 % entsprechen diese Kartons den Nachhaltigkeitszielen und der Verbrauchernachfrage nach reduziertem Kunststoffeinsatz.

Im Jahr 2025 entfielen 56,8 % des Verpackungsmarktes auf Dosen, unterstützt durch etablierte Lieferketten, Vertrautheit der Verbraucher und Kosteneffizienz bei der Massenproduktion. Metalldosen bieten ausgezeichnete Barrieren gegen Licht, Sauerstoff und Feuchtigkeit und gewährleisten langfristige Produktstabilität ohne Kühlung. Sie dominieren in aufstrebenden Märkten, wo Haltbarkeit und Großeinkäufe Priorität haben. Nachhaltigkeitsbedenken stellen jedoch eine Herausforderung für Dosen dar, da die Herstellung von Aluminium und Stahl einen hohen CO₂-Fußabdruck hinterlässt und die Recyclingquoten in vielen Regionen niedrig sind. Flaschen, Beutel und Kartons bedienen Nischenbedürfnisse nach Wiederverschließbarkeit und Transparenz, sind jedoch durch höhere Kosten und komplexe Verarbeitung eingeschränkt.

Nach Kategorie: Gesüßte Varianten dominieren, während ungesüßte Varianten an Fahrt gewinnen

Im Jahr 2025 hielt gesüßte Kondensmilch einen Kategorieanteil von 70,5 %, angetrieben durch ihre Rolle in Desserts, Getränken und Süßwaren. Ihr hoher Zuckergehalt verstärkt den Geschmack, verlängert die Haltbarkeit und liefert die cremige Textur und karamellisierte Süße, die Verbraucher erwarten. Dieses Produkt bleibt ein Grundnahrungsmittel in traditionellen Rezepten wie vietnamesischem Kaffee, Thai-Tee und brasilianischem Brigadeiro, insbesondere in Asien-Pazifik und Lateinamerika. In Nordamerika behaupten Marken wie Nestlés Carnation und Eagle Foods' Borden starke Marktpositionen, indem sie Markenwiedererkennung und umfangreiche Distribution nutzen, um mit Eigenmarken zu konkurrieren.

Ungesüßte Verdampfte Milch wächst bis 2031 mit einer CAGR von 13,59 %, unterstützt durch die Nachfrage von Gastronomiebetreibern und Industriekunden, die zuckerärmere Optionen für Saucen, Suppen und Kaffeemischungen suchen. Sie spricht gesundheitsbewusste Verbraucher und institutionelle Käufer an, insbesondere in Westeuropa und Nordamerika, wo Zuckerreduzierungstrends Produkte neu gestalten. Mit höherem Protein- und Kalziumgehalt wird sie auch in der Säuglings- und Kinderernährung sowie in pädiatrischen Formulierungen eingesetzt, um regulatorische Standards zu erfüllen. Arlas Investition von 90 Millionen Pfund in sein UHT-Zentrum in Lockerbie unterstreicht das Wachstumspotenzial der Kategorie. Die Erholung der Gastronomie nach der Pandemie hat die Nachfrage nach lagerstabilen Milchprodukten weiter angekurbelt und die Einführung von ungesüßter Verdampfter Milch in gewerblichen Küchen erhöht.

Nach Produkttyp: Nicht-Milch-Alternativen gewinnen an Dynamik

Traditionelle Milchformulierungen halten 2025 einen Marktanteil von 86,52 %, was die etablierte Fertigungsinfrastruktur und die Vertrautheit der Verbraucher mit herkömmlichen Kondensmilchprodukten widerspiegelt. Nicht-Milch-Alternativen beschleunigen sich jedoch mit einer CAGR von 14,01 % bis 2031, angetrieben durch das Bewusstsein für Laktoseintoleranz und Bedenken hinsichtlich der ökologischen Nachhaltigkeit, die Kaufentscheidungen in entwickelten Märkten neu gestalten. Milchsegmente profitieren von Skaleneffekten bei Beschaffung und Verarbeitung, wo etablierte Beziehungen zu Milchlieferanten eine kosteneffiziente Rohstoffbeschaffung und Qualitätskonsistenz ermöglichen.

Pflanzenbasierte Formulierungen sind aufgrund spezialisierter Verarbeitungsanforderungen und der Beschaffung von Premium-Zutaten mit höheren Produktionskosten verbunden, obwohl eine verbesserte Fertigungseffizienz den Kostenunterschied schrittweise verringert. Kokosbasierte Kondensmilch führt das Wachstum im Nicht-Milch-Bereich an, da ihr natürlicher Fettgehalt die Textur und das Mundgefühl von Milchprodukten eng nachahmt, während haferbasierte Varianten in Märkten an Bedeutung gewinnen, die Ernährungsvorteile und nachhaltige Beschaffung betonen. So brachte The Coconut Company im Oktober 2023 eine Reihe von Kokosprodukten auf den Markt, darunter Kokos-Kondensmilch.

Nach Vertriebskanal: Wachstum der Gastronomie übertrifft den Einzelhandel

Gastronomiekanäle sollen bis 2031 mit einer CAGR von 13,09 % wachsen, angetrieben durch die Erholung von Hotels, Restaurants und Cafés nach der Pandemie. Diese Betriebe bevorzugen zunehmend lagerstabile Milchprodukte, die eine minimale Kühlketteninfrastruktur erfordern. Der wachsende Tourismus im Nahen Osten und in Südostasien unterstützt diesen Trend weiter, da Betreiber kostengünstige Milchalternativen suchen, um Verderb und Lagerkosten zu reduzieren. In Ägypten hat der Tourismusaufschwung die Nachfrage nach Kondensmilch gesteigert, die Flexibilität und Haltbarkeit ohne Kühlung bietet. Ihre Vielseitigkeit – von Kaffeesahne bis hin zu Dessert-Toppings – ermöglicht es Betreibern, Speisekarten zu vereinfachen und die Zutatenvielfalt zu reduzieren. Darüber hinaus skalieren Industriekunden in der Back-, Süßwaren- und Getränkeherstellung ihre Produktion, um der wachsenden Nachfrage nach verpackten Waren gerecht zu werden, was das Wachstum der Gastronomie weiter antreibt.

Einzelhandelskanäle machten 2025 43,2 % des Vertriebsanteils aus, angeführt von Supermärkten, Verbrauchermärkten und Online-Plattformen, die auf bequemlichkeitsorientierte Verbraucher ausgerichtet sind. Das E-Commerce-Wachstum in Nordamerika und Europa hat Hauslieferungen und Abonnementmodelle ermöglicht und Nischenmarken wie Nature's Charm begünstigt, indem der Bedarf an physischen Geschäften reduziert wird. In aufstrebenden Märkten dominieren Supermärkte und Verbrauchermärkte aufgrund der Verbraucherpräferenz für die Produktprüfung im Geschäft und den Preisvergleich. Convenience-Stores gewinnen jedoch in städtischen Gebieten aufgrund ihrer Nähe und langen Öffnungszeiten an Bedeutung. Fachgeschäfte bedienen Premium- und Bio-Segmente und bieten kuratierte Produkte an, die gesundheitsbewusste Verbraucher ansprechen, die bereit sind, für Clean-Label- und nachhaltige Optionen zu zahlen.

Geografische Analyse

Im Jahr 2025 hält Nordamerika einen Marktanteil von 41,22 %, unterstützt durch seine starke Lebensmittelverarbeitungsinfrastruktur und den Fokus auf Premium-Produkte. Gleichzeitig ist der Asien-Pazifik-Raum die am schnellsten wachsende Region mit einer bis 2031 prognostizierten CAGR von 12,01 %, angetrieben durch Urbanisierung und steigende verfügbare Einkommen. In Nordamerika passt sich der Kondensmilchmarkt an veränderte Verbraucherpräferenzen und Produktionstrends an. Die Vereinigten Staaten bleiben der größte Verbraucher, wobei das Landwirtschaftsministerium der Vereinigten Staaten die Milchproduktion für 2024 auf 228,2 Milliarden Pfund schätzt, ein Anstieg von 0,7 % aufgrund höherer Leistung pro Kuh trotz kleinerer Herdengrößen [3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Agricultural Outlook Forum 2024- Outlook for U.S. Dairy", usda.gov. Darüber hinaus verlagert sich das Verbraucherinteresse hin zu Premium- und Spezialprodukten, insbesondere im Markt für trinkfertige Kaffeegetränke. Kondensmilch ist eine Schlüsselzutat in Cold-Brew-Kaffee und nährstoffangereicherten Getränken, die bei jüngeren Verbrauchern zunehmend beliebt sind.

In der Asien-Pazifik-Region treiben Urbanisierung und die wachsende Café-Kultur das Marktwachstum voran. In Vietnam dominieren Vinamilk und FrieslandCampina die inländische Produktion, was sowohl eine Konzentration des Marktanteils als auch eine starke Markenpräsenz widerspiegelt. In Indonesien unterstreicht das stetige Wachstum der Verkäufe von gesüßter Kondensmilch ihre anhaltende Beliebtheit, insbesondere in traditionellen Getränken, wie von der Weltbank festgestellt. Eine begrenzte Kühlketteninfrastruktur schränkt jedoch den Marktzugang in ländlichen Gebieten Indonesiens und Indiens ein. Bemühungen zur Lösung dieses Problems sind im Gange, wobei Infrastrukturinvestitionen, die durch multilaterale Finanzierung unterstützt werden, darauf abzielen, die Marktchancen in diesen Regionen zu erweitern.

In Europa liegt der Fokus auf Nachhaltigkeit und Qualitätszertifizierungen. Laut der Europäischen Molkereiwirtschaftsvereinigung wird die Milchproduktion 2024 voraussichtlich 145 Millionen Tonnen erreichen. Verarbeiter leiten diese Produktion zunehmend in Mehrwertprodukte statt in traditionelle Rohstoffbutter um. Nordeuropäische Verbraucher, die sehr auf ihren CO₂-Fußabdruck achten, zeigen eine wachsende Präferenz für pflanzenbasierte Kondensmilch. Dieser Trend ermutigt etablierte Molkereiunternehmen, Nischen-Veganmarken zu übernehmen oder mit ihnen zusammenzuarbeiten. In Osteuropa treibt die Preissensibilität weiterhin die Nachfrage nach gesüßten Dosenprodukten an, die hauptsächlich aus Polen und den Niederlanden importiert werden.

Wettbewerbslandschaft

Der Kondensmilchmarkt ist mäßig fragmentiert, was es etablierten Unternehmen ermöglicht, bedeutende Marktanteile zu dominieren, während regionale Akteure und neue Marken effektiv konkurrieren können. Führende Unternehmen wie Nestlé, FrieslandCampina und Fonterra stützen sich auf ihre starken Vertriebsnetze und bekannten Marken, um ihre Führungsposition zu behaupten.

Gleichzeitig haben regionale Akteure wie Vinamilk starke Marktpositionen gesichert. Im Jahr 2023 erweiterte FrieslandCampina seine Präsenz in Südostasien durch die Eröffnung einer neuen Produktionsanlage für gesüßte Kondensmilch in Indonesien. Der Markt bietet Wachstumspotenzial, insbesondere bei pflanzenbasierten Alternativen und innovativen Verpackungslösungen.

Neue Akteure, darunter Hersteller pflanzenbasierter Produkte und technologiegetriebene Unternehmen wie Warmsener, treten in den Markt ein. Warmsener ist bekannt für die Herstellung von Fairtrade- und pflanzenbasierter Kondensmilch unter Einsatz fortschrittlicher Produktionstechniken. Die digitale Transformation ist für den Erfolg in diesem Markt entscheidend geworden. So trug Vinamilks Fokus auf digitale Initiativen zur Verbesserung der betrieblichen Effizienz und des Kundenbindung zu einem Umsatzwachstum von 2,2 % im Jahresvergleich bei und erreichte 2024 einen Umsatz von 61.824 Milliarden VND.

Marktführer der Kondensmilchbranche

Santini Foods, Inc.

Hochwald Foods GmbH

Arla Foods Amba

Nestlé S.A.

Eagle Foods

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Soprole, ein chilenischer Milchprodukthersteller, bekannt für seine Käse-, Milch- und Joghurtprodukte, hat Kondensmilch in sein Produktsortiment aufgenommen. Diese Ergänzung erweitert Soproles Portfolio, um der wachsenden Marktnachfrage nach Milchprodukten gerecht zu werden.

- März 2025: Nestlé Indonesien brachte seine Carnation-Kondensmilch in Sachet-Verpackung auf den Markt. Laut der Marke bieten die neuen Carnation-Kondensmilch-Sachets eine praktische und kostengünstige Lösung für Verbraucher, die den Bedarf an einer ganzen Dose eliminiert und die Experimentierfreude bei der Zubereitung von Speisen und Getränken fördert.

- Januar 2025: Galloway Company, ein in Wisconsin ansässiger Hersteller von Milchzutaten, schloss eine Anlagenerweiterung in seinem Betrieb in Neenah ab. Die Implementierung eines maßgefertigten Verdampfers erhöhte die Produktionskapazität für gesüßte Kondensmilch der Anlage um 100 %.

- Mai 2024: LTH Food Industries führte Jersey Durian-aromatisierte gesüßte Kondensmilch auf den Philippinen ein. Das Produkt demonstriert Marktchancen für Durian-aromatisierte gesüßte Kondensmilch als Schlüsselzutat in der Dessertherstellung, einschließlich Durian-Kuchen, Pie-Törtchen und Pastillas.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Kondensmilchmarkt als alle Einzel-, Gastronomie- und Industrieverkäufe von Milch- und pflanzlichen Milchprodukten, die durch Entfernung von mindestens sechzig Prozent des Wassergehalts konzentriert werden, mit oder ohne Zuckerzusatz, und anschließend kommerziell für den menschlichen Verzehr verpackt werden.

Ausschluss aus dem Geltungsbereich: Milchpulver, frische UHT-Milch und Säuglingsnahrungskonzentrate bleiben von dieser Analyse ausgeschlossen.

Segmentierungsübersicht

- Nach Produkttyp

- Milchprodukte

- Nicht-Milchprodukte/Pflanzenbasierte Produkte

- Nach Kategorie

- Gesüßte Kondensmilch

- Ungesüßte Verdampfte Milch

- Nach Verpackungstyp

- Dosen

- Tuben

- Flaschen und Beutel

- Kartons (Tetra Pak und Sonstige)

- Sonstige

- Nach Vertriebskanal

- Einzelhandel

- Supermärkte/Verbrauchermärkte

- Convenience-Stores

- Fachgeschäfte

- Online-Handel

- Gastronomie

- Industrie

- Backwaren und Süßwaren

- Getränke und milchbasierte Getränke

- Säuglings- und Kinderernährung

- Sonstige

- Einzelhandel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Gespräche mit Molkereigenossenschaften in Amerika, Bäckereibetten in Europa, Zutatenvertreibern in ASEAN und Verpackungslieferanten weltweit. Diese Gespräche validierten Ertragsannahmen, regionale Durchdringungsraten für gesüßte gegenüber ungesüßten Varianten sowie das Tempo, mit dem Quetschtuben Dosen ersetzen.

Desk Research

Wir begannen mit der Kartierung des Angebots anhand öffentlich zugänglicher Datensätze wie FAOSTAT-Erzeugerpreise für Milch, UN Comtrade HS-0402-Handelsströme und Eurostat-Indizes für die Milchverarbeitung, die zusammen signalisieren, wie viel Rohmilch realistischerweise in Kondensatformate umgewandelt werden kann. Branchenrichtlinien der International Dairy Federation und vom USDA Economic Research Service zusammengefasste Einzelhandelsscannerdaten halfen uns, Packungsgrößen, haltbarkeitsbedingte Nachfragespitzen und regionale Preisstreuungen zu verstehen.

Unternehmens-10-Ks, Investorenpräsentationen und Pressemitteilungen wurden anschließend in Dow Jones Factiva gesichtet; diese Einreichungen klärten Kapazitätserweiterungen und Zuckerpreisüberwälzungen, die die durchschnittlichen Verkaufspreise beeinflussen. D&B Hoovers lieferte Umsatzaufteilungen für wichtige Verarbeiter und ermöglichte uns zu überprüfen, ob gemeldete Kondensmilchlinien mit Zollvolumina übereinstimmen. Die aufgeführten Quellen veranschaulichen unseren Ansatz und sind nicht erschöpfend.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion wandelt die nationale Milchproduktion und den Nettohandel in einen „kondensierbaren Pool" um, bereinigt um typische Konzentrationsausbeuten von 8,5:1 und wendet Zuckerzusatzverhältnisse an; die Ergebnisse werden durch eine Bottom-up-Überprüfung der Umsätze ausgewählter Verarbeiter und Einzelhandelsabsatzzahlen bestätigt. Zu den Variablen, die in unsere multivariate Regressionsvorhersage einfließen, gehören Pro-Kopf-Ausgaben für Desserts, Arabica-Kaffeekonsum (eine wichtige Paarung), raffinierte Zuckerpreise, Aluminiumdosenkosten, regulatorische Zeitpläne für Zuckersteuern und städtisches Bevölkerungswachstum. Wo Offenlegungen von Verarbeitern fehlen, überbrücken regionale Durchschnittswerte vergleichbarer Anlagen die Lücke.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianzprüfungen anhand historischer Reihen, Überprüfung durch Peer-Analysten und eine Freigabe durch leitende Mitarbeiter. Wir aktualisieren alle zwölf Monate und lösen Zwischenaktualisierungen bei wesentlichen Ereignissen wie Milchhandelsverboten oder großen Werksschließungen aus, um sicherzustellen, dass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Kondensmilch-Basislinie Zuverlässigkeit genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktmixe, Währungsjahre und Aktualisierungsrhythmen wählen, was direkte Vergleiche erschwert.

Wesentliche Lücken entstehen, wenn einige Herausgeber nur gesüßte Formate erfassen, einzelne Vertriebskanal-Scans modellieren oder veraltete Ausbeuten ohne erneute Validierung der Zuckergehaltsstandards fortschreiben. Unsere Studie hingegen verbindet die Physik der Milchversorgung mit Kanalprüfungen und wird jährlich aktualisiert, was Entscheidungsträgern einen ausgewogenen Mittelpunkt bietet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 11,21 Mrd. (2025) | Mordor Intelligence | - |

| USD 9,01 Mrd. (2024) | Regionalberatung A | Konzentriert sich ausschließlich auf gesüßte Produkte und schließt pflanzliche Linien aus |

| USD 8,50 Mrd. (2024) | Branchenjournal B | Verwendet einen statischen CAGR von 6,5 % ohne Überprüfung der Ausbeute oder der Auswirkungen von Zuckersteuern |

Der Vergleich zeigt, dass unsere Basislinie für 2025, wenn Umfangsbreite, Ertragslogik und jährliche Aktualisierung standardisiert werden, komfortabel zwischen engen Einzelhandels-Momentaufnahmen und breiten Milchwirtschaftsübersichten liegt und den Stakeholdern eine verlässliche Ausgangsbasis für Strategie und Budgetplanung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kondensmilchmarkt derzeit?

Die Größe des Kondensmilchmarktes beträgt 11,21 Milliarden USD im Jahr 2026 und soll bis 2031 auf 20,01 Milliarden USD wachsen, mit einer CAGR von 12,29 %.

Welche Region hält den größten Anteil am Kondensmilchmarkt?

Nordamerika führt mit einem Marktanteil von 41,22 % im Jahr 2025, unterstützt durch eine fortschrittliche Verarbeitungsinfrastruktur und Premium-Positionierung.

Welcher Produkttyp wächst am schnellsten im Kondensmilchmarkt?

Pflanzenbasierte Kondensmilch, insbesondere Formulierungen auf Kokos- und Haferbasis, soll bis 2031 mit einer CAGR von 14,01 % wachsen und damit Milchprodukte übertreffen.

Welche Unternehmen führen strategische Investitionen in die Kondensmilchproduktion an?

Welche Unternehmen führen strategische Investitionen in die Kondensmilchproduktion an?

Seite zuletzt aktualisiert am: