Marktgröße und Marktanteil des US-amerikanischen Marktes für orthopädische Stützorthesen und Bandagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

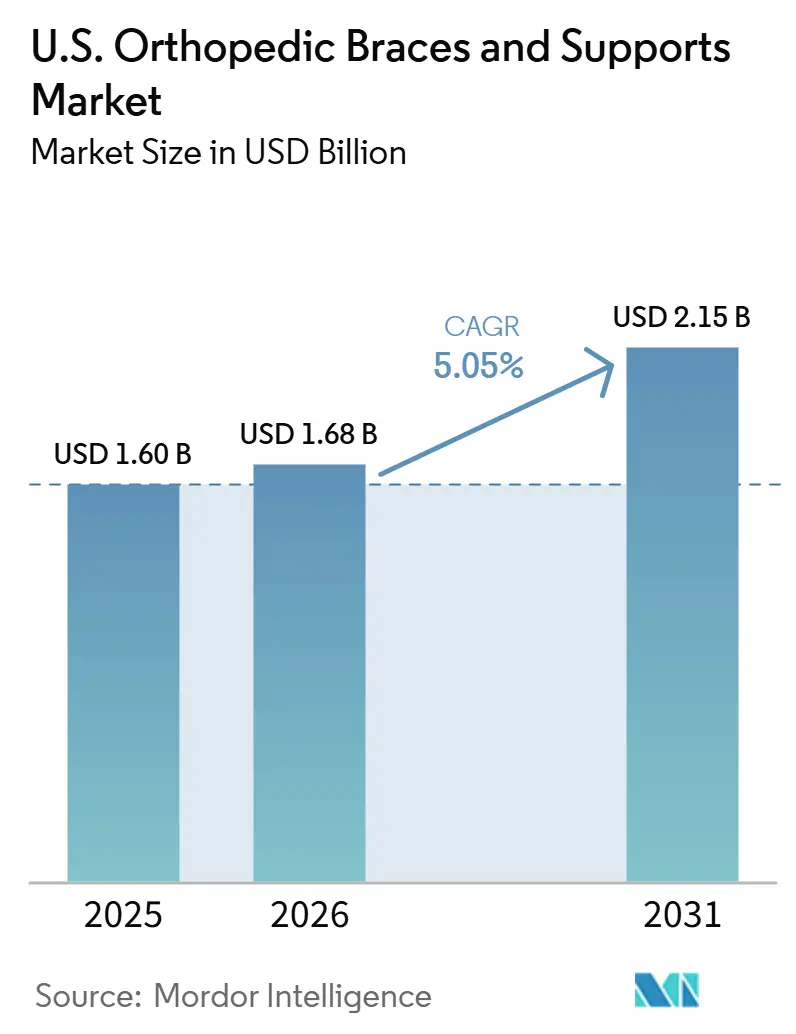

| Marktgröße im Basisjahr (2025) | 1.60 Milliarden US-Dollar |

| Marktgröße (2026) | 1.68 Milliarden US-Dollar |

| Marktgröße (2031) | 2.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für orthopädische Stützorthesen und Bandagen in den USA von Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für orthopädische Stützorthesen und Bandagen wird voraussichtlich von 1,60 Milliarden USD im Jahr 2025 und 1,68 Milliarden USD im Jahr 2026 auf 2,15 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 5,05 % verzeichnen.

Das Wachstum stützt sich auf drei strukturelle Faktoren: eine große und alternde Patientenpopulation mit Osteoarthritis, eine zunehmende Zahl muskuloskelettaler Verletzungen durch Sport und am Arbeitsplatz sowie die wachsende Akzeptanz konservativer Behandlungen vor operativen Eingriffen. Im Jahr 2024 wurde bei 21,3 % der Erwachsenen in den Vereinigten Staaten Arthritis diagnostiziert, was die Nachfrage in den Kategorien Knie-, Knöchel-, Rücken- und Stützorthesen für die oberen Extremitäten ankurbelt. Sport- und Freizeitverletzungen führten 2024 zu 4,4 Millionen Notaufnahmebesuchen, ein Anstieg von 17 % gegenüber 2023.[1]Centers for Disease Control and Prevention, "FastStats, Arthritis," National Center for Health Statistics, cdc.gov Dieser Anstieg hielt die hohe Nachfrage nach kurzlebigen Ersatz- und Genesungsprodukten aufrecht. Ambulante Operationszentren führen immer mehr orthopädische Eingriffe durch, wobei die tagesklinische Entlassung die Versorgung mit Heimorthesen zu einem Standardbestandteil der Genesung macht.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung führte Bandverletzung mit einem Anteil von 39,27 % im Jahr 2025, während postoperative Rehabilitation bis 2031 voraussichtlich mit einer CAGR von 7,53 % wachsen wird.

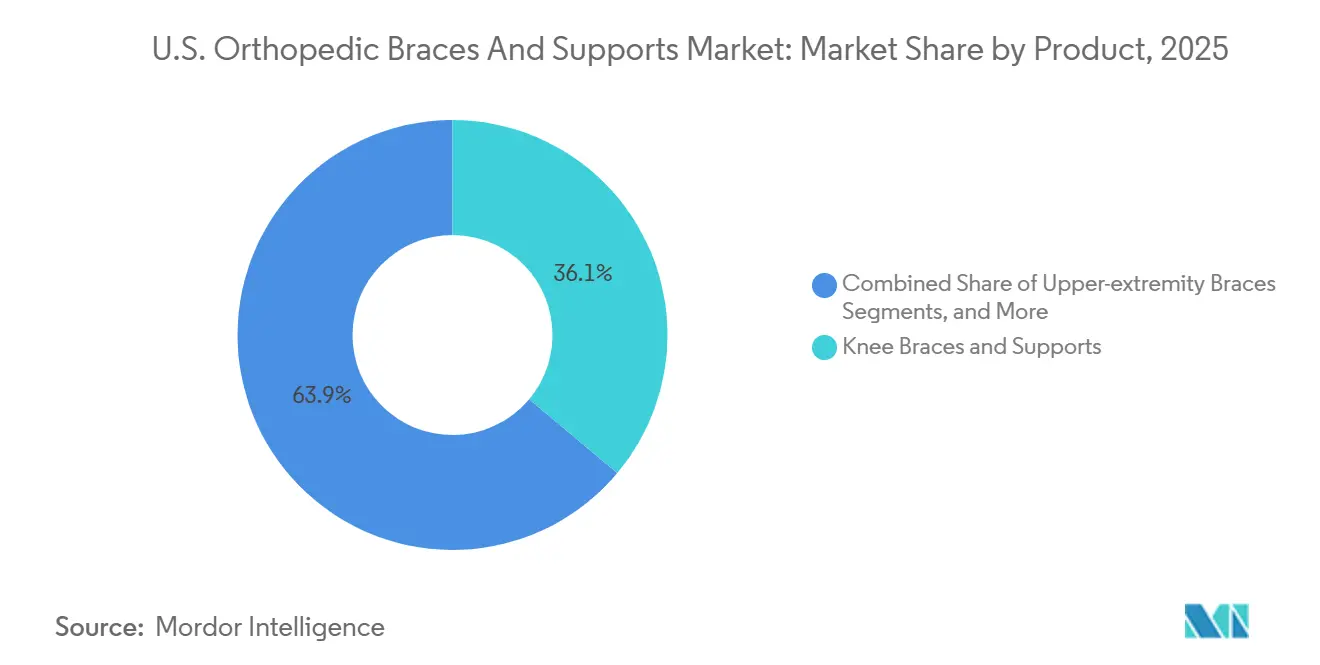

- Nach Produkt entfielen Knieorthesen und Kniebandagen auf 36,11 % der Marktgröße des US-amerikanischen Marktes für orthopädische Stützorthesen und Bandagen im Jahr 2025, während Orthesen für die oberen Extremitäten bis 2031 voraussichtlich mit einer CAGR von 6,06 % wachsen werden.

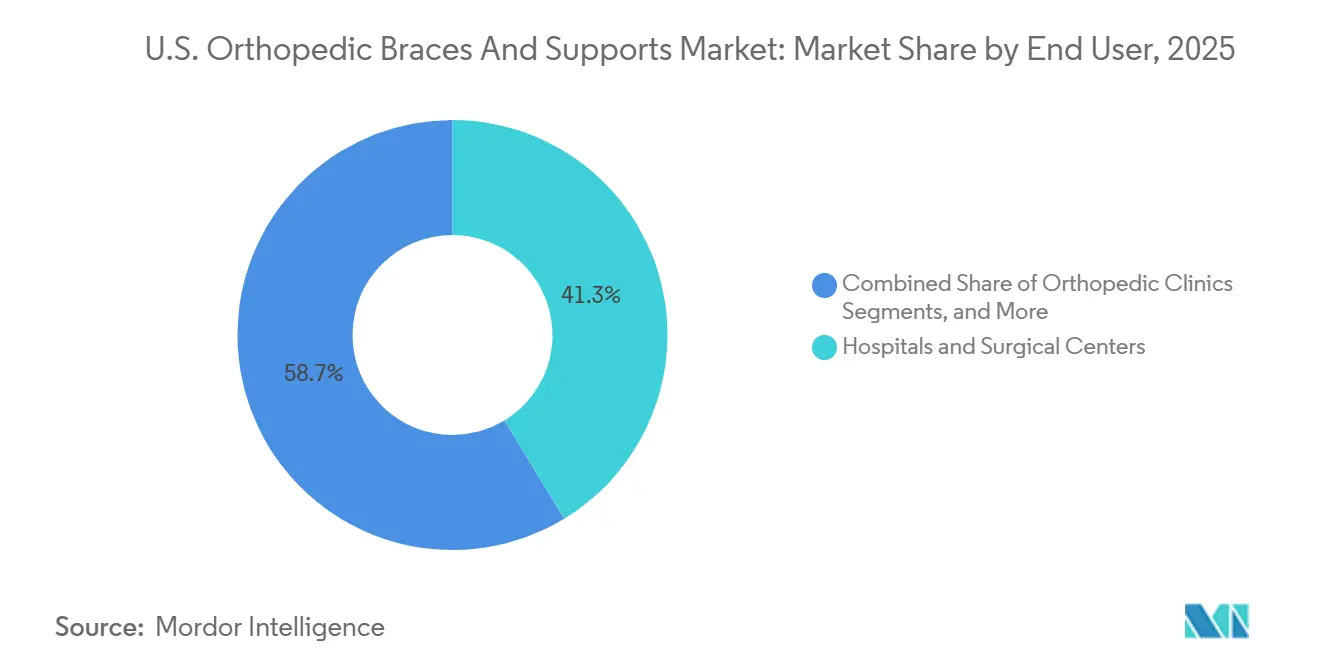

- Nach Endnutzer hielten Krankenhäuser und chirurgische Zentren im Jahr 2025 einen Marktanteil von 41,32 % am US-amerikanischen Markt für orthopädische Stützorthesen und Bandagen, während orthopädische Kliniken bis 2031 voraussichtlich mit einer CAGR von 5,90 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Marktes für orthopädische Stützorthesen und Bandagen

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Alternde US-Bevölkerung und Osteoarthritis-Belastung | +1.4% | National, mit höherer Intensität in den Südost- und Sunbelt-Staaten | Langfristig (≥ 4 Jahre) |

| Hohe Inzidenz von Sport- und muskuloskelettalen Verletzungen | +1.0% | National, mit stärkerer Aktivität im Südosten, Mittleren Westen und an der Westküste | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu nicht-invasiver Versorgung und postoperativer Rehabilitation | +0.9% | National, mit stärkerer Relevanz in Ballungsräumen mit hoher Dichte ambulanter Operationszentren | Mittelfristig (2–4 Jahre) |

| Produktinnovation bei leichten, atmungsaktiven und flachen Designs | +0.6% | National | Mittelfristig (2–4 Jahre) |

| Erweiterung der HCPCS-Codes für Unterschenkelorthesen 2026 | +0.3% | National, mit frühen Gewinnen in Märkten mit etablierter Infrastruktur für orthopädische Abrechnungscodes | Kurzfristig (≤ 2 Jahre) |

| Digitale Bestell-, Scan- und DMEPOS-Workflow-Tools | +0.3% | National, mit schnellerer Akzeptanz in großen Krankenhaussystemen und orthopädischen Gruppenpraxen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde US-Bevölkerung und Osteoarthritis-Belastung

Die Vereinigten Staaten sind mit einer erheblichen Osteoarthritis-Belastung bei älteren Erwachsenen konfrontiert, die eine langfristige Nutzung von Orthesen bei Knie-, Hüft- und Rückenbeschwerden antreibt. Im Jahr 2025 betrug die Osteoarthritis-Inzidenz bei Erwachsenen ab 55 Jahren 1.973,19 pro 100.000, was andere wichtige Märkte übertrifft. Da 53,9 % der Erwachsenen ab 75 Jahren an Arthritis erkrankt sind und 88 % der Fälle auf Personen ab 45 Jahren entfallen, steigt die Nachfrage nach klinisch verordneten Geräten zur Schmerzlinderung und Mobilitätserhaltung.[2]National Safety Council, "Sports and Recreational Injuries," Injury Facts, nsc.org Da die Babyboomer bis 2030 in die Altersgruppe 75+ eintreten, wird der Markt für orthopädische Stützorthesen und Bandagen ein anhaltendes Wachstum verzeichnen, insbesondere bei entlastenden Knieorthesen und Hüftentlastungsprodukten.[3]MIAA and Datalys Center, "2024-25 High School RIO Summary Report," High School RIO, miaa.net

Hohe Inzidenz von Sport- und muskuloskelettalen Verletzungen

Die Sportbeteiligung in den Vereinigten Staaten treibt weiterhin Band-, Knöchel-, Knie- und Schulterverletzungen voran. Die Notaufnahmebesuche aufgrund sportbedingter Verletzungen erreichten 2024 4,4 Millionen, ein Anstieg von 17 % gegenüber 2023. Schulprogramme meldeten im Schuljahr 2024/25 5.921 Verletzungen, wobei Knie- und Sprunggelenksbandverletzungen am häufigsten auftraten. Freizeitaktivitäten Erwachsener, insbesondere bei Personen zwischen 35 und 60 Jahren, tragen zusätzlich zur Nachfrage nach verschreibungspflichtigen Orthesen bei und sichern ein stetiges Marktwachstum.

Verlagerung hin zu nicht-invasiver Versorgung und postoperativer Rehabilitation

Die orthopädische Versorgung in den Vereinigten Staaten verlagert sich hin zu konservativen Behandlungen, wobei Orthesen zunehmend früh in Behandlungspfaden eingesetzt werden. Versicherer verlangen häufig eine dokumentierte konservative Behandlung, bevor sie Operationen genehmigen, was die Akzeptanz von Orthesen steigert. Ambulante Operationszentren treiben die Nachfrage nach strukturierten Heimgenesungslösungen aufgrund tagesklinischer Entlassungen voran. Postoperative und präventive Anwendungsfälle, insbesondere bei Schulterarthroplastik, Kreuzbandrekonstruktion, Meniskusreparatur und Kniegelenkersatz, befeuern die Nachfrage nach Orthesenversorgung und unterstützen das Marktwachstum.

Erweiterung der HCPCS-Codes für Unterschenkelorthesen 2026

Erstattungsänderungen im Jahr 2026 verbesserten die kommerzielle Rentabilität fortschrittlicher Unterschenkelorthesen. CMS führte den HCPCS-Code L2221 mit einer Vergütung von 1.889,92 USD für mikroprozessorgesteuerte Knöchel-Fuß-Orthesen ein und schuf damit einen klaren Abrechnungsweg. Darüber hinaus erweiterte CMS die Pflichtliste um 83 weitere HCPCS-Codes, was den Bedarf an persönlichen Konsultationen und schriftlichen Verordnungen erhöht. Diese Änderungen begünstigen größere, regelkonforme Abgabestellen gegenüber kleineren Kanälen und stärken das organisierte Abgabesegment des Marktes.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Erstattungslücken und Eigenanteil der Patienten | -0.6% | Südosten, ländliche Bundesstaaten und Märkte mit hohem Medicaid-Anteil | Langfristig (≥ 4 Jahre) |

| Preisdruck durch Standardisierung bei Weichgütern und OTC-Kanälen | -0.4% | National, mit stärkerem Effekt in dichten Einzelhandelsmärkten | Mittelfristig (2–4 Jahre) |

| Strenge Zulassungskriterien für individuell angefertigte Orthesen und Dokumentationshürden | -0.3% | National, mit stärkerem Effekt in nicht-städtischen Gebieten mit eingeschränktem Zugang zu Orthopädie- und Prothetikversorgung | Mittelfristig (2–4 Jahre) |

| Nicht-starre Stützorthesen können außerhalb der Medicare-Orthesenleistungskategorie fallen | -0.2% | National, mit stärkerem Effekt bei Patientengruppen mit hohem Medicare-Anteil | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstattungslücken und Eigenanteil der Patienten

Erstattungsherausforderungen bleiben ein erhebliches Hindernis für die Umsetzung klinischer Empfehlungen in Produktakzeptanz. Medicare und Medicaid decken einen erheblichen Teil der Patienten ab, die orthopädische Stützorthesen und Bandagen verwenden, insbesondere solche mit Osteoarthritis, chronischen muskuloskelettalen Erkrankungen oder postoperativem Genesungsbedarf. Die Aktualisierung des DMEPOS-Gebührenverzeichnisses 2026 spiegelte einen Anstieg von 2,0 % für orthopädische Artikel außerhalb des Wettbewerbsgebots wider, während der orthopädische Arbeitsleistungscode L4205 um 2,7 % stieg – beide hinter den steigenden Kosten der Orthesenhersteller zurückbleibend. Mitversicherung und Selbstbehalte verzögern häufig die Akzeptanz bei Patienten mit festem Einkommen, insbesondere bei Premiumgeräten wie entlastenden Knie- und Hüftorthesen bei Osteoarthritis. Dieses Problem ist in Regionen mit doppelter Anspruchsberechtigung und niedrigerem Einkommen ausgeprägter, wo begrenzte Deckung und enge Anbieterökonomie die adressierbare Nachfrage reduzieren.

Preisdruck durch Standardisierung bei Weichgütern und OTC-Kanälen

Weiche Orthesen, die über Apotheken, Online-Plattformen und Sportartikelgeschäfte verkauft werden, üben weiterhin Preisdruck in grundlegenden Stützkategorien aus. Diese Produkte konkurrieren mit klinisch abgegebenen Optionen und bieten niedrigere Preise und schnellere Verfügbarkeit. Markenherstellern stehen Herausforderungen gegenüber, da die meisten weichen Stützorthesen unter den FDA-Klasse-I-Befreiungsstatus fallen, was Generikawettbewerb ermöglicht und den Preisschutz einschränkt. Diese Dynamik schafft eine Spaltung im US-amerikanischen Markt für orthopädische Stützorthesen und Bandagen, wobei Premiumprodukte mit Abrechnungscodes ihre Margen halten, während hochvolumige Weichgüter Schwierigkeiten haben, sich zu differenzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Knie und Wirbelsäule als Umsatzanker, obere Extremitäten tragen die Wachstumsprämie

Knieorthesen und Kniebandagen entfielen 2025 auf 36,11 % des Marktanteils und sind damit der primäre Umsatztreiber im US-amerikanischen Markt für orthopädische Stützorthesen und Bandagen. Ihre breite Anwendung im Osteoarthritis-Management, bei der Bandverletzungsrehabilitation und zur Prävention bei aktiven Erwachsenen sichert häufige Verschreibungen. Das Segment profitiert von einer breiten Preisspanne, von kostengünstigen OTC-Bandagen bis hin zu individuellen Entlastungsorthesen, die 1.000 USD übersteigen, und erfasst sowohl Volumen als auch Wert.

Rücken- und Wirbelsäulenorthesen bleiben ein wichtiges Segment aufgrund ihrer Verwendung bei chronischen Lendenwirbelschmerzen, postoperativer Stabilisierung und arbeitsbedingten Belastungen. Knöchel- und Fußorthesen nehmen eine bedeutende Stellung ein, angetrieben durch die Nachfrage nach Verstauchungsmanagement und Genesung nach Kalkaneus- und Tibiaeingriffen. Orthesen für die oberen Extremitäten werden bis 2031 voraussichtlich mit einer CAGR von 6,06 % wachsen, unterstützt durch strukturierte ambulante Versorgung bei Schulter-, Handgelenk- und Ellenbogenerkrankungen. Die Übernahme von Integrity Orthopaedics durch Smith+Nephew im Januar 2026 und die Markteinführung der GenuTrain P3 Patellaführungsorthese von Bauerfeind im Jahr 2026 unterstreichen den strategischen Fokus auf die Erweiterung des Produktangebots.

Nach Anwendung: Bandverletzung führt das Volumen an, postoperative Rehabilitation verzeichnet das schnellste Wachstum

Bandverletzungen repräsentierten 2025 39,27 % der Gesamtnachfrage und sind damit das größte Anwendungssegment im US-amerikanischen Markt für orthopädische Stützorthesen und Bandagen. Diese Nachfrage wird durch akute Verletzungen und verlängerte Genesungszyklen angetrieben, insbesondere bei Protokollen für das vordere Kreuzband, das mediale Seitenband und Sprunggelenksbänder. Schulprogramme und Hochschulsport tragen weiterhin erheblich zu diesem Segment bei.

Postoperative Rehabilitation wird bis 2031 voraussichtlich mit einer CAGR von 7,53 % wachsen, dem höchsten Wert unter allen Anwendungssegmenten. Das Wachstum wird durch tagesklinische Entlassungen aus ambulanten Operationszentren angetrieben, bei denen Patienten sofortige Orthesenversorgung zur Genesung benötigen. Eingriffe wie Schulterarthroplastik und totaler Kniegelenkersatz verstärken diesen Trend. Die Markteinführung des TRAXIO Complete Weight System durch OrthoPediatrics im April 2026 erweitert die Landschaft der postoperativen Versorgung zusätzlich.

Nach Endnutzer: Krankenhaussysteme halten die Basis, orthopädische Kliniken gewinnen an Dynamik

Krankenhäuser und chirurgische Zentren hielten 2025 einen Marktanteil von 41,32 % und behaupteten damit ihre Führungsposition im US-amerikanischen Markt für orthopädische Stützorthesen und Bandagen. Ihre Dominanz ist auf ihre Rolle bei der Behandlung akuter Verletzungen, der chirurgischen Genesung und der Einhaltung von Verschreibungsabläufen zurückzuführen. Die CMS-Erweiterung der Pflichtliste im April 2026 stärkte ihre Position weiter.

Orthopädische Kliniken werden bis 2031 voraussichtlich mit einer CAGR von 5,90 % wachsen, angetrieben durch die Verlagerung der routinemäßigen muskuloskelettalen Versorgung in kosteneffiziente ambulante Einrichtungen. Kliniken verbessern integrierte Abgabekapazitäten, um die Rezepterfüllung zu optimieren. Heimversorgungseinrichtungen expandieren aufgrund des chronischen Osteoarthritis-Managements und telemedizinisch unterstützter Verschreibungen. Sport- und Rehabilitationszentren spielen, obwohl das kleinste Segment, eine entscheidende Rolle bei der Einführung leistungsorientierter Orthesen.

Geografische Analyse

Im US-amerikanischen Markt für orthopädische Stützorthesen und Bandagen ist die Nachfrage weit verbreitet, aber der Südosten verzeichnet aufgrund der erhöhten Osteoarthritis-Prävalenz und einer dichten älteren Bevölkerung höhere Patientenvolumina. Viele Bundesstaaten in dieser Region haben ältere Erwachsenenbevölkerungen, die 56 % übersteigen, mit Prognosen von 60 %–70 %. Dies treibt eine starke Nachfrage nach Knie-, Hüft- und Rückenstützorthesen bei Medicare-abhängigen Bevölkerungsgruppen an. Allerdings bestehen in einkommensschwachen und ländlichen Gebieten weiterhin Erschwinglichkeitsprobleme bei Premiumgeräten.

Der Nordosten und die Westküste sind Schlüsselmärkte für orthopädische Premiumprodukte, unterstützt durch eine hohe Dichte an Spezialisten, eine robuste private Krankenversicherungsdeckung und eine bedeutende Basis privat zahlender Patienten. Städtische Zentren wie Boston, New York, San Francisco und Los Angeles sind führend bei der Einführung klinisch geleiteter Protokolle. Die Westküste profitiert von ganzjährigen Outdoor-Aktivitäten, was eine konsistente Nachfrage nach Band- und postoperativer Versorgung sicherstellt. Kalifornien sticht durch seine große Bevölkerung, wachsende orthopädische Kliniken und expandierende ambulante Operationszentren hervor, was die klinisch abgegebene Orthesennutzung steigert.

Die Bundesstaaten im Mittleren Westen und Süd-Zentralraum weisen eine Nachfrage auf, die durch manuelle Arbeit, Arbeiterunfallversicherung und Überlastungsverletzungen angetrieben wird. Bundesstaaten wie Ohio, Michigan, Illinois und Texas verzeichnen einen stetigen Einsatz von Orthesen für die oberen Extremitäten und Lendenwirbelsäulenorthesen aufgrund erheblicher Verletzungsmuster in der Fertigung, im Bauwesen und in der Landwirtschaft. Texas ist bemerkenswert für seine große erwerbstätige Bevölkerung und expandierende orthopädische Gruppenpraxen, die die klinisch geleitete Abgabe unterstützen. Der Zugang im ländlichen Raum bleibt eine Herausforderung, da lange Anfahrtswege zu Kliniken zeitnahe Orthesenverordnungen behindern. Die Dokumentationsregeln vom April 2026 könnten die Zugangsdisparitäten verschärfen, wenn telemedizinisch gestützte Verschreibungswege nicht erhalten bleiben.

Wettbewerbslandschaft

Die Wettbewerbsstruktur des US-amerikanischen Marktes für orthopädische Stützorthesen und Bandagen ist bei verschreibungspflichtigen klinischen Produkten mäßig konsolidiert, aber fragmentiert, wenn OTC-Einzelhandel, unabhängige DME-Lieferanten und Orthopädie- und Prothetikkanäle einbezogen werden. Enovis, über DJO und DonJoy, sowie Embla Medical über Össur, Ottobock und Bauerfeind sind prominente Akteure im klinisch geleiteten Orthesenbereich. Die drei bis vier größten Lieferanten halten schätzungsweise einen kombinierten Anteil von 35 % bis 45 % am klinisch geleiteten Volumen, was Raum für kleinere Spezialisten und regionale Distributoren lässt. Die Breite des Portfolios ist entscheidend, da große Lieferanten auf vollständige anatomische Abdeckungsvereinbarungen abzielen, anstatt bei einzelnen Produkten zu konkurrieren. Die Kontokontrolle hängt zunehmend von operativen Tools neben dem Orthesendesign ab.

Enovis hat seine Position durch ein umfassendes Portfolio in den Kategorien Knie, Knöchel, Ellenbogen, Rücken, Handgelenk, Schulter und Hüfte gestärkt und ermöglicht so integrierten Verkauf an orthopädische Praxen. Im Januar 2024 führte das Unternehmen die DonJoy ROAM OA Knieorthese ein, die auf Patienten abzielt, die andernfalls individuelle Geräte benötigen würden, und erweitert damit den Zugang im Osteoarthritis-Segment. Össur hat sich auf die digitale Infrastruktur konzentriert und die Klinikloyalität durch seine EmpowerX-Workflow-Plattform gestärkt, die fast 4 Millionen Bestellungen über mehr als 4.800 Abrechnungsstandorte verarbeitet hat und damit einen Wettbewerbsvorteil bei der Kliniktreue schafft.

Der Wettbewerb im US-amerikanischen Markt für orthopädische Stützorthesen und Bandagen entwickelt sich durch Codierung, Spezialisierung und selektive Konsolidierung weiter. Die Einführung des L2221-Codes im April 2026 klärte die Erstattung für fortschrittliche Knöchel-Fuß-Orthesen und begünstigt Lieferanten in der Premiumtechnologie für die unteren Extremitäten. Die Übernahme von Integrity Orthopaedics durch Smith+Nephew im Januar 2026 unterstreicht den Trend, dass orthopädische Gerätehersteller sich der postoperativen Orthesenversorgung aufgrund hoher Eingriffszahlen und genesungsbezogener Chancen annähern. Kleinere Unternehmen wie Becker Orthopedic, Bird & Cronin und medi verteidigen Nischenpositionen in der individuellen Fertigung und medizinischen Stützversorgung, während kostengünstige E-Commerce-Marken den Preisdruck auf undifferenzierte Weichgüter aufrechterhalten.

Marktführer im Bereich orthopädische Stützorthesen und Bandagen in den USA

-

Breg, Inc.

-

Enovis Corporation

-

Essity Aktiebolag (publ)

-

Ottobock SE & Co. KGaA

-

Zimmer Biomet Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: OrthoPediatrics Corp. erweiterte in Partnerschaft mit Synetik Group sein Spezialorthesen-Portfolio durch die Einführung des TRAXIO Complete Weight System und zielt damit auf den 500-Millionen-USD-Markt für pädiatrische orthopädische Spezialorthesen in den USA ab.

- Januar 2026: Smith+Nephew übernahm Integrity Orthopaedics für 225 Millionen USD im Voraus, mit zusätzlichen leistungsabhängigen Zahlungen, und stärkte damit seine Position im US-amerikanischen Schulterreparatursegment mit dem Tendon Seam Rotatorenmanschettenreparatursystem.

- Januar 2025: Aspen Medical Products übernahm Advanced Orthopaedics und erweiterte damit sein wirbelsäulenfokussiertes Orthesenportfolio sowie den Vertrieb über Krankenhäuser, DME- und Einzelhandelskanäle.

- Januar 2025: Mueller Sports Medicine übernahm die Marke Pro Orthopedic und integrierte deren Neoprenproduktlinien und institutionelle Beziehungen in sein Sportmedizinportfolio.

Berichtsumfang des US-amerikanischen Marktes für orthopädische Stützorthesen und Bandagen

Gemäß dem Berichtsumfang sind orthopädische Stützorthesen und Bandagen externe medizinische Geräte, die zur Stabilisierung, Ausrichtung, zum Schutz oder zur Ruhigstellung von Gelenken, Muskeln und Knochen eingesetzt werden. Es handelt sich um nicht-chirurgische Hilfsmittel, die zur Schmerzlinderung, zur Verhinderung weiterer Verletzungen und zur Unterstützung der Rehabilitation nach Trauma oder Operation konzipiert sind.

Der US-amerikanische Markt für orthopädische Stützorthesen und Bandagen ist nach Produkt, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkt umfasst der Markt Knieorthesen und Kniebandagen, Knöchel- und Fußorthesen, Rücken- und Wirbelsäulenorthesen, Orthesen für die oberen Extremitäten, Hüft- und Beckenorthesen sowie weitere. Nach Anwendung ist der Markt in Bandverletzung, Prävention, postoperative Rehabilitation, Osteoarthritis und andere chronische Erkrankungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und chirurgische Zentren, orthopädische Kliniken, Heimversorgungseinrichtungen sowie Sport- und Rehabilitationszentren kategorisiert. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Knieorthesen und Kniebandagen |

| Knöchel- und Fußorthesen |

| Rücken- und Wirbelsäulenorthesen |

| Orthesen für die oberen Extremitäten |

| Hüft- und Beckenorthesen |

| Sonstige |

| Bandverletzung |

| Prävention |

| Postoperative Rehabilitation |

| Osteoarthritis |

| Andere chronische Erkrankungen |

| Krankenhäuser und chirurgische Zentren |

| Orthopädische Kliniken |

| Heimversorgungseinrichtungen |

| Sport- und Rehabilitationszentren |

| Nach Produkt | Knieorthesen und Kniebandagen |

| Knöchel- und Fußorthesen | |

| Rücken- und Wirbelsäulenorthesen | |

| Orthesen für die oberen Extremitäten | |

| Hüft- und Beckenorthesen | |

| Sonstige | |

| Nach Anwendung | Bandverletzung |

| Prävention | |

| Postoperative Rehabilitation | |

| Osteoarthritis | |

| Andere chronische Erkrankungen | |

| Nach Endnutzer | Krankenhäuser und chirurgische Zentren |

| Orthopädische Kliniken | |

| Heimversorgungseinrichtungen | |

| Sport- und Rehabilitationszentren |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen Marktes für orthopädische Stützorthesen und Bandagen im Jahr 2026

Er beläuft sich im Jahr 2026 auf 1,68 Milliarden USD und wird bis 2031 voraussichtlich 2,15 Milliarden USD bei einer CAGR von 5,05 % erreichen.

Welcher Anwendungsbereich erzeugt die höchste Nachfrage in den Vereinigten Staaten

Bandverletzung führte die Nachfrage 2025 mit einem Anteil von 39,27 % an, da Knie- und Sprunggelenksverletzungen sowohl akute als auch langfristige Orthesennutzung erzeugen.

Welche Produktkategorie wächst bis 2031 am schnellsten

Orthesen für die oberen Extremitäten werden voraussichtlich mit einer CAGR von 6,06 % wachsen, unterstützt durch steigende Schulter-, Handgelenk- und Ellenbogenversorgungsbedarfe in Arbeitsplatz- und ambulanten Einrichtungen.

Warum gewinnen orthopädische Kliniken bei der Orthesenabgabe an Bedeutung

Orthopädische Kliniken werden voraussichtlich mit einer CAGR von 5,90 % expandieren, da die ambulante Versorgung sich von kostenintensiveren Krankenhauseinrichtungen verlagert und immer mehr Kliniken eine interne DMEPOS-Abgabe einführen.

Was treibt die stärkere Nachfrage nach postoperativen Orthesen an

Die tagesklinische Entlassung aus ambulanten Operationszentren erhöht den Bedarf an Heimorthesen nach Kreuzband-, Meniskus-, Schulter- und Knieeingriffen, weshalb die postoperative Rehabilitation voraussichtlich mit einer CAGR von 7,53 % wachsen wird.

Welche Regionen zeigen die stärksten Nachfragebedingungen

Der Südosten verzeichnet das höchste Volumen aufgrund von Osteoarthritis und Medicare-Exposition, während der Nordosten und die Westküste eine stärkere Premiumnachfrage aufgrund der Spezialistendichte und einer besseren privaten Versicherungsdeckung unterstützen.

Seite zuletzt aktualisiert am: