Marktgröße und Marktanteil für Kompressionssocken

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.32 Milliarden US-Dollar |

| Marktgröße (2030) | 1.71 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kompressionssocken von Mordor Intelligence

Die Marktgröße für Kompressionssocken erreichte im Jahr 2025 einen Wert von 1,32 Milliarden USD und wird bis 2030 voraussichtlich auf 1,71 Milliarden USD ansteigen, was einer CAGR von 5,5 % im Zeitraum 2025–2030 entspricht. Die stabile Nachfrage ist auf die zunehmende Verbreitung von Venenerkrankungen, die rasch alternde Bevölkerung sowie den verstärkten Einsatz von Kompressionskleidung durch Sportler und gesundheitsbewusste Verbraucher zurückzuführen. Innovationen im Bereich intelligenter Textilien verbessern die Druckgenauigkeit und den Tragekomfort. Gleichzeitig haben günstige politische Maßnahmen wie der Lymphedema Treatment Act in den Vereinigten Staaten die Erstattungshürden für medizinische Produkte gesenkt. Nordamerika führt den Markt für Kompressionssocken dank einer robusten klinischen Infrastruktur und eines hohen Patientenbewusstseins an; Asien-Pazifik ist die am schnellsten wachsende Region, da die Modernisierung des Gesundheitswesens und die Verbreitung des E-Commerce zunehmen. Unternehmen reagieren mit digital gestützten Direktvertriebsmodellen, strategischen Akquisitionen und Produktportfolios, die therapeutische Wirksamkeit mit Stilpräferenzen in Einklang bringen.

Wichtigste Erkenntnisse des Berichts

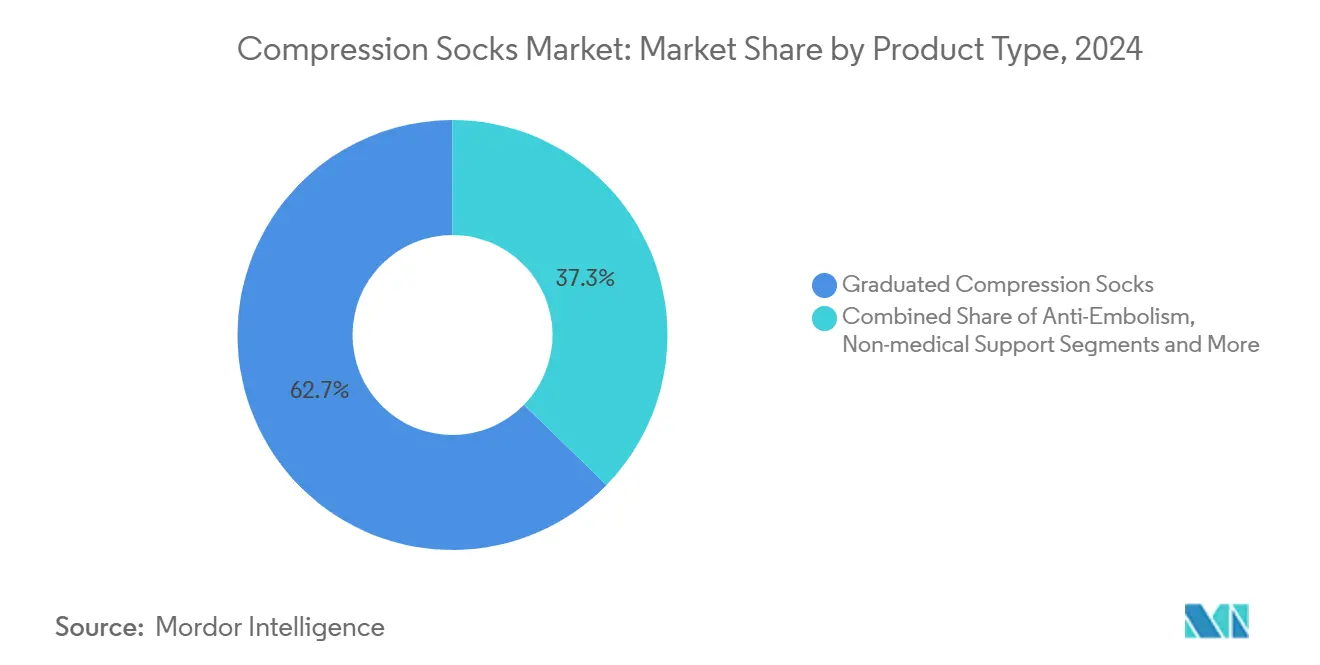

- Nach Produkttyp entfielen im Jahr 2024 62,7 % des Marktanteils für Kompressionssocken auf graduierte Kompressionssocken; intelligente Textielsocken werden bis 2030 voraussichtlich mit einer CAGR von 13,5 % wachsen.

- Nach Kompressionsstufe entfiel im Jahr 2024 ein Anteil von 37,4 % der Marktgröße für Kompressionssocken auf die Kategorie 20–30 mmHg, während 30–40 mmHg mit der schnellsten CAGR von 8,3 % wachsen wird.

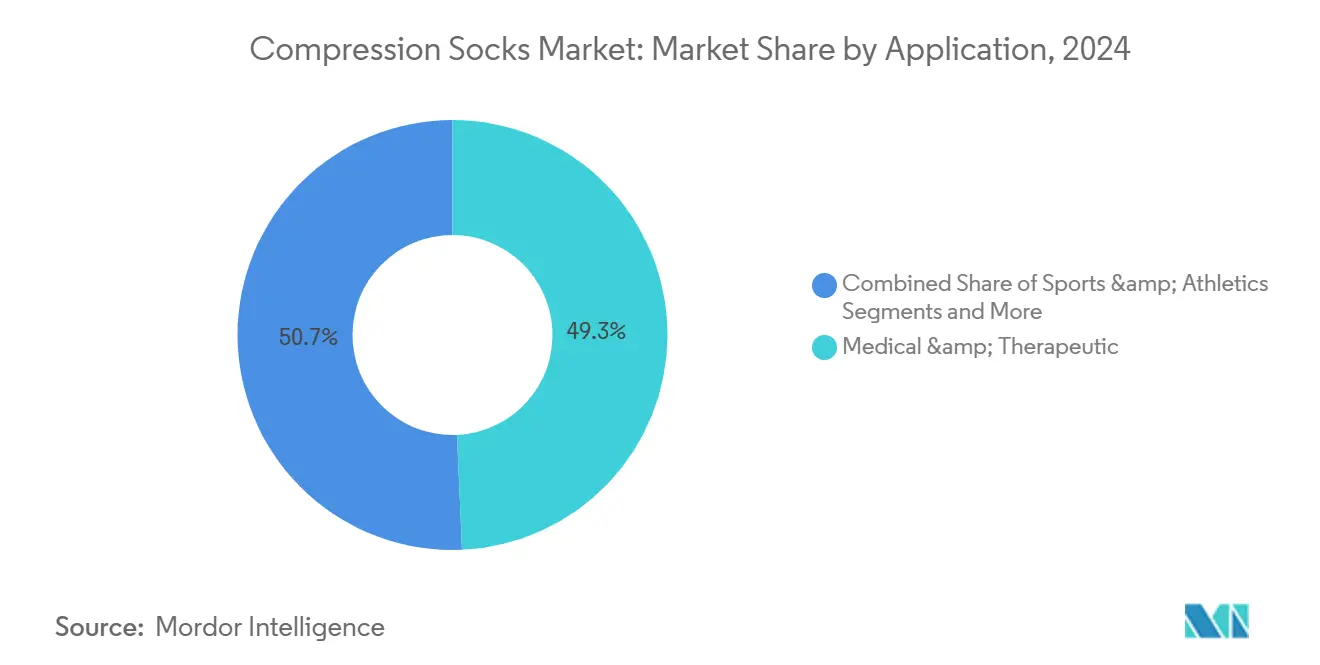

- Nach Anwendung entfielen im Jahr 2024 49,3 % der Marktgröße für Kompressionssocken auf den medizinischen & therapeutischen Bereich, und Sport & Athletik wächst bis 2030 mit einer CAGR von 10,2 %.

- Nach Vertriebskanal führten stationäre Einzelhandelsapotheken im Jahr 2024 mit einem Umsatzanteil von 46,5 %; der Online-Direktvertrieb an Endverbraucher wird voraussichtlich mit einer CAGR von 11,5 % wachsen.

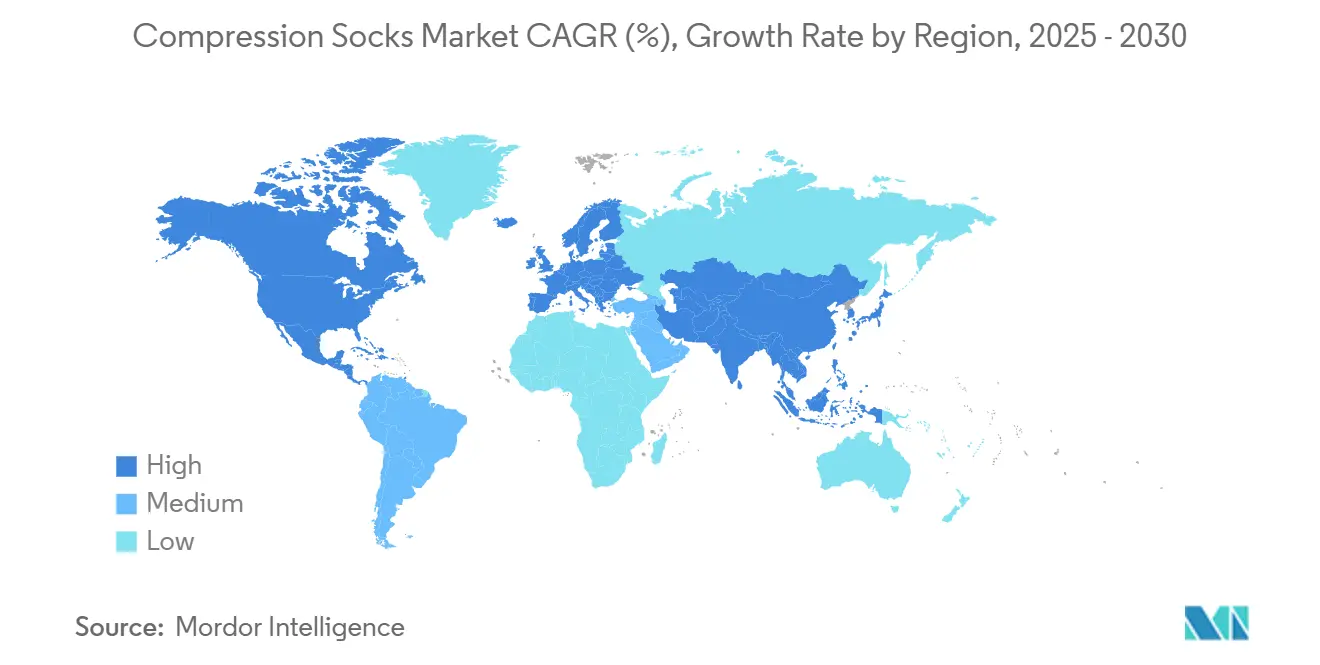

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 35,8 % am Markt für Kompressionssocken; Asien-Pazifik weist mit 8,2 % die höchste regionale CAGR auf.

Globale Markttrends und Erkenntnisse für Kompressionssocken

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Venenerkrankungen & Lymphödemen | +1.20% | Global, konzentriert in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Wachstum der geriatrischen Bevölkerung erhöht die Zahl der Fälle chronischer Veneninsuffizienz | +1.00% | Global, höchste Auswirkung in Asien-Pazifik & Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz unter Läufern & Ausdauersportlern | +0.80% | Nordamerika, Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Rasche Verbreitung des E-Commerce für medizinische Strumpfwaren | +0.70% | Global, angeführt von Nordamerika & Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Berufliche PSA-Nutzung durch Langstrecken-Transport- und Flugzeugbesatzungen | +0.50% | Global, konzentriert in wichtigen Luftfahrtdrehkreuzen | Mittelfristig (2–4 Jahre) |

| Entstehung von Kompressionssocken mit intelligenten Textilien und Drucksensoren | +0.30% | Zunächst Nordamerika & Europa, dann globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Venenerkrankungen & Lymphödemen

Klinische Leitlinien positionieren die Kompressionstherapie als Erstlinienbehandlung bei chronischer Veneninsuffizienz und Lymphödemen. Medicare deckt nun Standard- und Maßanfertigungen im Rahmen des Lymphedema Treatment Act ab und erlaubt drei Tageskleidungsstücke alle sechs Monate sowie zwei Nachtkleidungsstücke alle zwei Jahre.[1]Centers for Medicare & Medicaid Services, „Lymphedema Compression Treatment Items”, cms.gov Klare Erstattungswege verringern die Kostenbelastung und erweitern die ärztlichen Verschreibungen. Klinische Studien zeigen, dass Lipödem-Patienten, die fortschrittliche pneumatische Kompressionsgeräte verwenden, im Vergleich zu herkömmlichen Methoden eine deutlich verbesserte Lebensqualität berichten.[2]Karen L. Herbst et al., „An Advanced Pneumatic Compression Therapy System Improves Leg Volume and Quality of Life in Lipedema”, Life, mdpi.com Die FDA-Klasse-I-Regulierung gibt Klinikern zusätzliche Sicherheit hinsichtlich Sicherheit und Leistung und fördert die Akzeptanz unter Gefäßspezialisten. Zusammengenommen stützen diese Faktoren eine stabile Nachfrage in reifen Gesundheitssystemen und schaffen einen Maßstab, den aufstrebende Märkte anstreben.

Wachstum der geriatrischen Bevölkerung erhöht die Zahl der Fälle chronischer Veneninsuffizienz

Asien-Pazifik altert schneller als jede andere Region; Südkorea beispielsweise wird bis 2045 den höchsten Anteil älterer Bevölkerung in Asien aufweisen. Ältere Erwachsene sind häufiger von venösem Reflux, Schwellungen und Ulzerationen betroffen, die gut auf Kompressionstherapie ansprechen. Nationale Gesundheitspläne betrachten Kompressionskleidung als kosteneffektive Mittel zur Reduzierung von Krankenhausaufenthalten und chirurgischen Ausgaben. Die MedTech-Umsätze in der Region werden bis 2025 voraussichtlich 190 Milliarden USD erreichen, was auf eine starke Beschaffungskapazität für Kompressionsgeräte hindeutet.[3]APACMed, „MedTech in Asia: Committing at Scale”, apacmed.org Europäische Märkte spiegeln diesen demografischen Sog wider und halten eine stabile Basisnachfrage aufrecht. Langfristig werden eine breitere Versicherungsabdeckung und telemedizinische Nachsorgeprogramme das Verschreibungsvolumen bei Senioren steigern.

Zunehmende Akzeptanz unter Läufern & Ausdauersportlern

Belege zeigen, dass graduierte Socken die Effizienz der Wadenpumpe verbessern, Erholungsintervalle verkürzen und Muskelvibrationen bei Hochleistungssportarten dämpfen. Marken, die historisch mit medizinischen Segmenten verbunden waren, kooperieren nun mit Profiteams und steigern so das Bewusstsein unter Freizeitläufern. Produktkataloge betonen Atmungsaktivität, Farboptionen und inklusive Größen, was bei Millennials und der Generation Z Anklang findet, die sowohl Funktion als auch Stil suchen. Sportveranstaltungen und Marathon-Messen sind zu wichtigen Einzelhandelsknoten für direkte Kundenbindung und Anproben vor Ort geworden. Da klinische und leistungsbezogene Vorteile konvergieren, führen Sportfachgeschäfte zunehmend medizinische Produkte, was die Grenzen zwischen Gesundheits- und Sportkategorien verwischt.

Rasche Verbreitung des E-Commerce für medizinische Strumpfwaren

Die globalen E-Commerce-Volumina für medizinische Strumpfwaren steigen, da Verbraucher die Lieferung nach Hause und detaillierte Größenanleitungen schätzen. Direktvertriebskanäle bieten Herstellern höhere Margen und Zugang zu anonymisierten Nutzungsdaten, die in die iterative Produktentwicklung einfließen. Virtuelle Anprobewerkzeuge nutzen Smartphone-Kameras, um Druckklassen zu empfehlen, Retouren zu reduzieren und die Patientencompliance zu steigern. Pandemiebedingte Kaufgewohnheiten haben digitale Wege gefestigt, und der Trend hält an, da die Breitbandabdeckung in Südostasien und Lateinamerika zunimmt. Regulierungsbehörden digitalisieren auch die Rezeptauthentifizierung, sodass Apotheken Dokumentationen online verifizieren und versicherte Kleidungsstücke landesweit versenden können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Eigenkosten | -0.80% | Global, höchste Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte klinische Aufklärung in Entwicklungsländern | -0.60% | Asien-Pazifik, Naher Osten & Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Rückgang der Compliance aufgrund des Hautmikroklimas in heißen und feuchten Regionen | -0.50% | Südostasien, Subsahara-Afrika, tropische Regionen | Kurzfristig (≤ 2 Jahre) |

| Substitutionsbedrohung durch pneumatische Kompressions-Wearables | -0.40% | Nordamerika & Europa, Ausweitung auf entwickelte Länder in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenkosten

Medizinische Kompressionssocken kosten drei- bis fünfmal mehr als einfache Strumpfwaren, was den Zugang für nicht versicherte Bevölkerungsgruppen einschränkt. Außerhalb der Vereinigten Staaten erstatten die meisten Kostenträger keine Kompressionskleidung, sodass Nutzer die Behandlungen selbst finanzieren müssen. Günstigere Einzelhandelsversionen verfügen häufig nicht über validierte Druckprofile, was zu suboptimalen Ergebnissen führt und das Vertrauen der Kliniker untergräbt. Hersteller haben abgestufte Produktlinien und Bündelprogramme eingeführt, die Anziehhilfen beinhalten, um Preisaufschläge zu rechtfertigen. Dennoch hängt ein nachhaltiges Wachstum im Markt für Kompressionssocken von einer breiteren Versicherungsübernahme und wertorientierten Preismodellen ab, die klinischen Nutzen mit Erschwinglichkeit verbinden.

Begrenzte klinische Aufklärung in Entwicklungsländern

Viele Ärzte in einkommensschwächeren Regionen erhalten wenig formale Ausbildung zu Kompressionsprotokollen, Größenbestimmung und Kontraindikationen. Unterschiedliche regulatorische Standards erschweren den Markteintritt zusätzlich und führen zu inkonsistenter Produktqualität. Branchenverbände finanzieren nun Module zur ärztlichen Fortbildung und fördern Facharztpraktika, die konservatives Venenmanagement betonen. Pilotprojekte in Malaysia und Kenia zeigen, dass sich die Verschreibungsraten verdoppeln können, sobald lokale Experten Workshops durchführen und Anpassungsleitfäden verteilen. Dennoch schreitet der Fortschritt langsam voran, und der Markt für Kompressionssocken in diesen Regionen wird sich nur dann ausweiten, wenn systemische Bildungslücken geschlossen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Intelligente Textilien gewinnen an Dynamik

Graduierte Socken behielten mit 62,7 % des Marktanteils für Kompressionssocken im Jahr 2024 ihre Dominanz, was auf jahrzehntelanges klinisches Vertrauen unter Gefäßchirurgen zurückzuführen ist. Diese Kleidungsstücke üben den höchsten Druck am Knöchel aus und nehmen nach proximal hin ab, was den venösen Rückfluss fördert und Ödeme mindert. Modelle aus intelligenten Textilien sind zwar noch eine Nische, verzeichnen jedoch eine CAGR von 13,5 %, da eingebettete Sensoren die Druckverteilung in Echtzeit erfassen und Nutzer über mobile Apps zu Anpassungen auffordern. Klinische Studien bestätigen, dass niederfrequente elektrische Stimulation über integrierte Elektroden die Wadenpumpenfunktion ohne zusätzlichen Tragekomfortverlust verbessert. Anti-Embolie-Socken bleiben Standardprodukte in Krankenhäusern für bettlägerige Patienten, während offene Zehenmodelle wärmeren Klimazonen und podiatrischen Erkrankungen dienen. Kontinuierliche Garninnovationen wie Silber-Nanodrähte und fortschrittliche Nanobeschichtungen unterstützen die Waschbeständigkeit und Leitfähigkeit und verbessern so den langfristigen Mehrwert.

Diese Fortschritte erweitern die Verbraucherauswahl und fördern Cross-Selling: Sportler, Vielflieger und postoperative Patienten tendieren nun zu einheitlichen Linien, die therapeutischen Druck mit atmungsaktiven, antimikrobiellen Stoffen verbinden. Mit der Reifung digitaler Gesundheitsökosysteme können intelligente Socken mit Telemedizin-Dashboards synchronisiert werden, was Klinikern Compliance-Einblicke gibt und Ferneinstellungen ermöglicht. Agile Marken, die Sensorfirmware iterieren und mit Elektronikkomponentenlieferanten kooperieren, haben klare Wettbewerbsvorteile im nächsten Entwicklungszyklus des Marktes für Kompressionssocken.

Nach Kompressionsstufe: Mittlerer Druck bleibt das Arbeitspferd

Produkte mit 20–30 mmHg erzielten im Jahr 2024 mit 37,4 % den höchsten Anteil an der Marktgröße für Kompressionssocken und bieten eine ausgewogene Kombination aus Symptomlinderung und ganztägigem Tragekomfort. Ärzte reservieren 30–40 mmHg für fortgeschrittenere venöse oder lymphatische Beeinträchtigungen, und diese Klasse verzeichnet mit 8,3 % die schnellste CAGR, da alternde Bevölkerungsgruppen mit schweren Erkrankungen vorstellig werden. Niedrigere Bereiche von 15–20 mmHg bedienen Wellness-Käufer, die leichte Unterstützung beim langen Stehen oder auf Flugreisen wünschen. Drücke über 40 mmHg hingegen dienen refraktären Lymphödemen und postoperativen Erholungsszenarien unter engmaschiger klinischer Aufsicht.

Strenge Tests und Kennzeichnungen gewährleisten die Druckgenauigkeit über den gesamten Produktlebenszyklus. Hersteller veröffentlichen zunehmend digitale Zertifikate auf Produktseiten, sodass Therapeuten die Konformität vor der Verschreibung überprüfen können. Elektrische Stimulationssocken zielen nun auf 1-Hz-Impulsfrequenzen ab, eine Einstellung, die die venöse Hämodynamik mit weniger wahrgenommener Anstrengung im Vergleich zu höheren Frequenzen verbessert. Insgesamt steigern diese Entwicklungen die Patientenadhärenz und deuten auf eine Zukunft hin, in der die Auswahl der Kompressionsklasse auch sensorgesteuerte Rückkopplungsschleifen zur Therapieverfeinerung berücksichtigt.

Nach Anwendung: Medizinische Dominanz mit sportlichem Aufwärtspotenzial

Medizinische und therapeutische Anwendungen hielten im Jahr 2024 49,3 % der Marktgröße für Kompressionssocken, da Leitlinien Kompressionskleidung bei chronischer Veneninsuffizienz, Prophylaxe tiefer Venenthrombosen und Lymphödemmanagement empfehlen. Krankenhäuser integrieren Kompressionstherapie in perioperative Protokolle, und ambulante Pflegeanbieter liefern Ersatzpaare im Rahmen von Leistungen für langlebige medizinische Ausrüstung. Sport und Athletik wächst jedoch am schnellsten mit einer CAGR von 10,2 %, da Läufer, Radfahrer und Basketballspieler Kompressionssocken einsetzen, um Erholungsintervalle zu verkürzen und verzögerten Muskelkater zu minimieren.

Belege zeigen keinen nachteiligen Effekt auf den Sauerstoffverbrauch oder die Herzfrequenz bei längeren Läufen, was Leistungsaussagen unterstützt. Reise-, Mutterschafts- und allgemeine Wellness-Segmente runden die Nachfrage ab, wobei jedes maßgeschneiderte Drücke und Stoffmischungen sucht. Hybride, die vom intensiven Training bis zum lässigen Büroalltag einsetzbar sind, veranschaulichen, wie Produktlinien traditionelle Anwendungssilos verwischen und die adressierbaren Käufer im Markt für Kompressionssocken vergrößern.

Nach Vertriebskanal: Digitaler Direktvertrieb gewinnt an Boden

Stationäre Einzelhandelsapotheken führen weiterhin mit einem Anteil von 46,5 % und profitieren von pharmazeutischer Beratung, Versicherungsabrechnung und haptischer Anprobe. Dennoch sind Online-Direktvertriebskanäle mit einer CAGR von 11,5 % am schnellsten wachsend, angetrieben durch sicheres Bezahlen, Anleitungsvideos und Abonnement-Nachfüllmodelle. Spezialisierte E-Commerce-Plattformen kooperieren mit Telekliniken, um elektronische Rezepte auszustellen, die Druckklasse und Größe automatisch ausfüllen und so die Patientenwege vereinfachen.

Krankenhaus- und Klinikgeschäfte behalten ihre Relevanz für sofortige postoperative Kleidungsstücke, während Sportfachgeschäfte helle, feuchtigkeitsableitende Linien führen, die auch medizinischen Bedürfnissen gerecht werden. Entscheidend ist, dass Omnichannel-Strategien nun den Bestand zwischen stationären und Online-Portalen integrieren, sodass Käufer virtuelle Anproben zu Hause beginnen und Käufe in Apotheken abschließen können, um die Größe zu bestätigen. Dieser flexible Ansatz erweitert die Reichweite und unterstützt ein stabiles Wachstum im Markt für Kompressionssocken.

Nach Kompressionsstufe: Quantifizierung des Druckbedarfs

Das mittlere Druckband von 20–30 mmHg dominierte im Jahr 2024 mit einem Marktanteil von 37,4 % für Kompressionssocken; Anwendungsfälle umfassen leichte Ödeme, orthostatische Intoleranz und frühen venösen Reflux. Das Segmentwachstum bleibt mit standardisierten Größentabellen und einfacheren Anziehhilfen verbunden, die den Patientenabbruch verringern. Die Hochdruckklasse 30–40 mmHg verfolgt eine CAGR von 8,3 %, gestützt durch starke Arztempfehlungen für Lymphödem Stadium II und postulzeröse Versorgung. Produkte über 40 mmHg besetzen eine enge, aber kritische Nische, die häufig maßgefertigt und über spezialisierte DMEPOS-Codes erstattet wird.

Unabhängige Labore setzen fortschrittliche Systeme ein, um den Druckabfall nach mehreren Waschzyklen zu bestätigen und sicherzustellen, dass die reale Leistung mit den angegebenen Werten übereinstimmt. Zusätzliche Zertifizierungen vereinfachen den grenzüberschreitenden Handel im Markt für Kompressionssocken, da Regulierungsbehörden gegenseitige Anerkennungsabkommen akzeptieren und Importgenehmigungen beschleunigen.

Geografische Analyse

Nordamerika behielt im Jahr 2024 mit 35,8 % den bedeutendsten Anteil, angetrieben durch eine breite Erstattungsabdeckung, fortschrittliche klinische Wege und eine weitverbreitete Ärzteausbildung. Der Lymphedema Treatment Act, der im Januar 2024 in Kraft trat, schuf neue Vertriebskanäle für Standard- und Maßkleidungsstücke unter Medicare Teil B. Krankenhauseinkaufsgruppen aktualisierten schnell ihre Formulare, während Apotheken Aufklärungskampagnen starteten, die das Verbraucherbewusstsein für Kompressionsvorteile steigerten. Kanada folgt den Vereinigten Staaten mit einer Universalabdeckung für schwere Lymphödempatienten, und Mexiko erprobt staatlich finanzierte Programme zur Ulkusprävention, die subventionierte Socken einschließen.

Europa belegte den zweiten Platz dank konsistenter MDR-Aufsicht, etablierter Textilprüfinfrastruktur und starker Patienteninteressenvertretungsgemeinschaften. Nationale Gesundheitsdienste in Deutschland, Frankreich und den nordischen Ländern erstatten jährlich zwei oder mehr Paare und stabilisieren so die Basisvolumina. Wärmere mediterrane Klimazonen bevorzugen offene Zehenmodelle, während alpine Regionen Thermogemische bevorzugen, was zeigt, wie Mikroklimata die Kaufmuster beeinflussen.

Asien-Pazifik verzeichnete mit 8,2 % die schnellste CAGR, angetrieben durch demografische Alterung, E-Commerce-Verbreitung und steigende verfügbare Einkommen. Südkoreas rasch alternde Bevölkerung hat japanische und europäische Anbieter dazu veranlasst, lokale Vertriebszentren zu eröffnen. China und Indien bieten hochvolumige Perspektiven; beide Länder akzeptieren nun elektronische Importdokumentation, was die Vorlaufzeiten für ausländische Marken verkürzt. Naher Osten & Afrika und Südamerika sind noch aufstrebende, aber vielversprechende Märkte; auf die Prävention von Venenerkrankungen ausgerichtete Programme zur öffentlichen Gesundheitsaufklärung werden voraussichtlich eine schrittweise Akzeptanz im Markt für Kompressionssocken fördern.

Wettbewerbslandschaft

Der Markt für Kompressionssocken ist mäßig fragmentiert. Etablierte Medizingerätehersteller – Sigvaris Group, medi GmbH und Julius Zorn – nutzen jahrzehntelange Gefäßexpertise und starke Klinikbeziehungen, um ihren Marktanteil zu verteidigen. Sportgiganten wie Nike und Adidas sind durch Co-Branded-Erholungslinien vertreten. Spezialisierte Sportmarken wie CEP (Tochtergesellschaft von Medi) bieten jedoch breitere Größenbereiche und medizinische Drücke und sichern sich die Loyalität von Ausdauersportlern. Die Übernahme von Corflex durch Thuasne im Mai 2024 konsolidierte sein Orthopädie- und Kompressionsportfolio in den Vereinigten Staaten und optimierte Logistik und Cross-Selling-Möglichkeiten.

Technologie ist ein entscheidender Differenzierungsfaktor. Cardinal Health führte im November 2024 das Kendall SCD SmartFlow-System ein; seine Vascular Refill Detection-Funktion personalisiert Aufblasungsmuster und verspricht eine bessere Gerinnungsprävention für stationäre Patienten. Kleinere Innovatoren integrieren druckbare Schaltkreise in Garne und ermöglichen so eine cloudbasierte Drucküberwachung, ohne das Tragegefühl zu verändern. Die Patentierungsaktivität konzentriert sich auf leitfähige Polymermischungen, was einen Wettlauf um die Integration von Diagnostik bei gleichzeitiger Aufrechterhaltung des Textilkomforts widerspiegelt.

Vertriebsstrategien spiegeln die Produktkomplexität wider. Hochdruckige Maßkleidungsstücke werden überwiegend über verschreibungsbasierte DMEPOS-Kanäle vertrieben, während mittlere athletische Varianten online florieren. Europäische Hersteller nutzen das Made-in-Germany-Gütesiegel und betonen RAL-zertifizierte Druckgenauigkeit im Marketing. US-amerikanische Unternehmen führen Bildungswebinare für Physiotherapeuten durch, während asiatische Marktteilnehmer lokalisierte Fertigung nutzen, um Importpreise zu unterbieten. Insgesamt halten diese Manöver die Wettbewerbsintensität aufrecht und treiben stetige Innovation im Markt für Kompressionssocken voran.

Marktführer der Kompressionssocken-Branche

Sigvaris Group

medi GmbH & Co. KG

Julius Zorn GmbH (Juzo)

Bauerfeind AG

Thuasne Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Der französische Medizingerätespezialist Thuasne schloss den Kauf von Knit-Rite und seiner Therafirm-Sparte ab. Dies ist Thuasnes vierter und größter US-Deal im vergangenen Jahrzehnt. Die jüngste Akquisition stärkt nicht nur Thuasnes Fertigungskapazitäten für Kompressionsstrumpfwaren, sondern erweitert auch die regulatorische Expertise der Gruppe in den USA, Frankreich und Deutschland.

- März 2024: Der AMERX Health Care Extremit-Ease-Ärmel wurde als erstes Produkt unter dem neuen HCPCS-Code A6583 zugelassen, nach der Umsetzung des Lymphedema Treatment Act am 1. Januar 2024. Dieses Gesetz ermöglicht es Medicare-Begünstigten mit Lymphödemen, bis zu drei Kleidungsstücke für jede betroffene Gliedmaße alle sechs Monate zu erhalten, und schafft einen klaren Erstattungsprozess für Patienten und Anbieter.

- März 2024: Die US-amerikanische Marke Joocla begegnete einer häufigen Herausforderung, indem sie Kompressionssocken mit einem diskreten Seitenreißverschluss auf den Markt brachte. Dieses durchdachte Design erleichtert Nutzern mit eingeschränkter Mobilität das An- und Ausziehen medizinischer Strumpfwaren und verbindet therapeutischen Nutzen mit alltäglicher Bequemlichkeit.

Umfang des globalen Berichts über den Markt für Kompressionssocken

| Graduierte Kompressionssocken |

| Anti-Embolie-Kompressionssocken |

| Nicht-medizinische Stützsocken |

| Kompressionssocken aus intelligenten Textilien |

| Kompressionssocken mit offener Zehenpartie |

| 15–20 mmHg |

| 20–30 mmHg |

| 30–40 mmHg |

| 40–50 mmHg |

| Über 50 mmHg |

| Medizinisch & Therapeutisch |

| Sport & Athletik |

| Reise & Luftfahrt |

| Schwangerschaft & Mutterschaft |

| Wellness & Lebensstil |

| Stationäre Einzelhandelsapotheken |

| Krankenhaus- & Klinikgeschäfte |

| Fachgeschäfte |

| Online-Direktvertrieb |

| E-Commerce-Marktplätze |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Graduierte Kompressionssocken | |

| Anti-Embolie-Kompressionssocken | ||

| Nicht-medizinische Stützsocken | ||

| Kompressionssocken aus intelligenten Textilien | ||

| Kompressionssocken mit offener Zehenpartie | ||

| Nach Kompressionsstufe | 15–20 mmHg | |

| 20–30 mmHg | ||

| 30–40 mmHg | ||

| 40–50 mmHg | ||

| Über 50 mmHg | ||

| Nach Anwendung | Medizinisch & Therapeutisch | |

| Sport & Athletik | ||

| Reise & Luftfahrt | ||

| Schwangerschaft & Mutterschaft | ||

| Wellness & Lebensstil | ||

| Nach Vertriebskanal | Stationäre Einzelhandelsapotheken | |

| Krankenhaus- & Klinikgeschäfte | ||

| Fachgeschäfte | ||

| Online-Direktvertrieb | ||

| E-Commerce-Marktplätze | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Kompressionssocken im Jahr 2030 erreichen?

Der Markt wird bis 2030 voraussichtlich einen Wert von 1,71 Milliarden USD erreichen.

Welche Region wird bis 2030 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich mit der höchsten CAGR von 8,2 % wachsen, bedingt durch die Modernisierung des Gesundheitswesens und die Ausweitung des E-Commerce.

Welche Kompressionsstufe verkauft derzeit die meisten Einheiten?

Die Kategorie 20–30 mmHg dominiert mit einem Anteil von 37,4 % im Jahr 2024.

Wer sind die führenden Hersteller medizinischer Qualität?

Zu den wichtigsten Akteuren zählen Sigvaris Group, medi GmbH, Julius Zorn und Thuasne.

Wie hat der Lymphedema Treatment Act die Nachfrage in den USA beeinflusst?

Das Gesetz erweiterte die Medicare-Abdeckung für Kleidungsstücke, was zu höheren Verschreibungsvolumina führte und neue Lieferantenkanäle eröffnete.

Seite zuletzt aktualisiert am: