Marktgröße und Marktanteil für medizinische Schuhüberzüge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

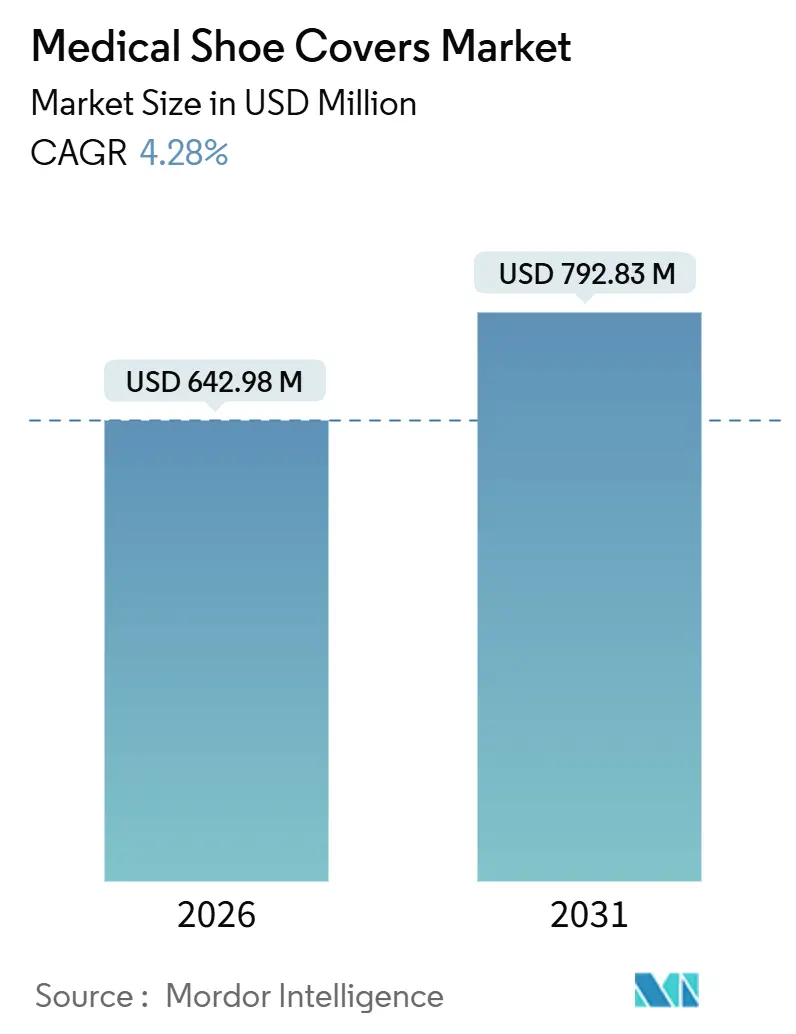

| Marktgröße (2026) | 642.98 Millionen US-Dollar |

| Marktgröße (2031) | 792.83 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Schuhüberzüge von Mordor Intelligence

Die Marktgröße für medizinische Schuhüberzüge wird im Jahr 2026 auf 642,98 Millionen USD geschätzt und soll bis 2031 bei einer CAGR von 4,28 % im Prognosezeitraum (2026–2031) einen Wert von 792,83 Millionen USD erreichen.

Eine stetige Nachfrage ergibt sich aus Infektionsschutzvorschriften, steigenden chirurgischen Eingriffszahlen und einer anhaltenden Verlagerung hin zur digitalen Beschaffung. Nordamerikanische Krankenhäuser verbrauchen nach wie vor die meisten Einheiten, da die Audits der Joint Commission die Umgebungssterilität betonen; dennoch verzeichnet Asien-Pazifik nun das schnellste inkrementelle Wachstum, da China, Indien und ASEAN-Mitglieder tertiäre Einrichtungen eröffnen, die ISO-13485-Standards erfüllen müssen. Beschaffungsteams nutzen B2B-E-Commerce-Portale, um Stückpreiseinsparungen von 8 %–12 % zu erzielen, doch Rohstoffkostensteigerungen – wie der Anstieg von Polypropylen um 18 % im Jahr 2025 – drücken weiterhin die Margen der Verarbeiter. Umweltvorschriften sind ein weiterer Wachstumshemmer: Die Einwegkunststoffrichtlinie der Europäischen Union, die 2024 in Kraft trat, verpflichtet Lieferanten zur Einführung biobasierter Mischungen oder riskiert den Ausschluss aus Ausschreibungen.

Wichtigste Erkenntnisse des Berichts

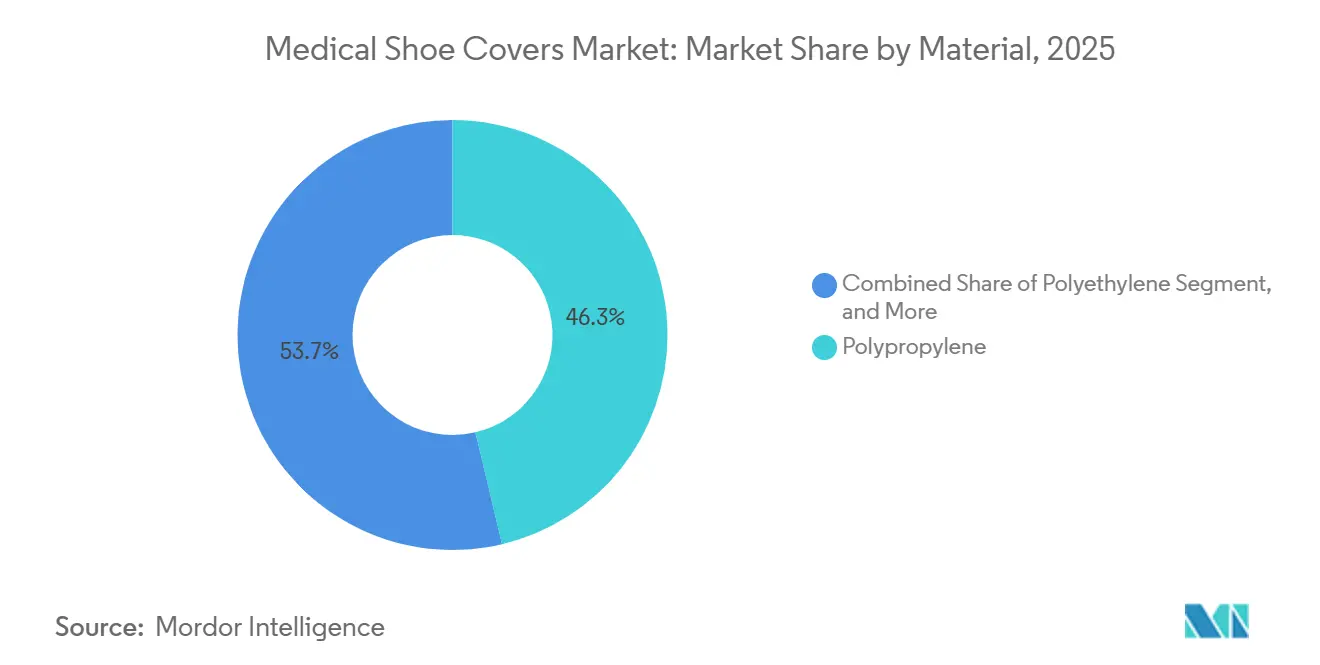

- Nach Material führte Polypropylen mit einem Marktanteil von 46,29 % am Markt für medizinische Schuhüberzüge im Jahr 2025, während Nylon-Varianten bis 2031 mit einer CAGR von 5,43 % wachsen.

- Nach Produkttyp entfielen Einwegformate im Jahr 2025 auf 84,73 % des Marktes für medizinische Schuhüberzüge; wiederverwendbare Überzüge werden voraussichtlich bis 2031 mit einer CAGR von 5,96 % wachsen.

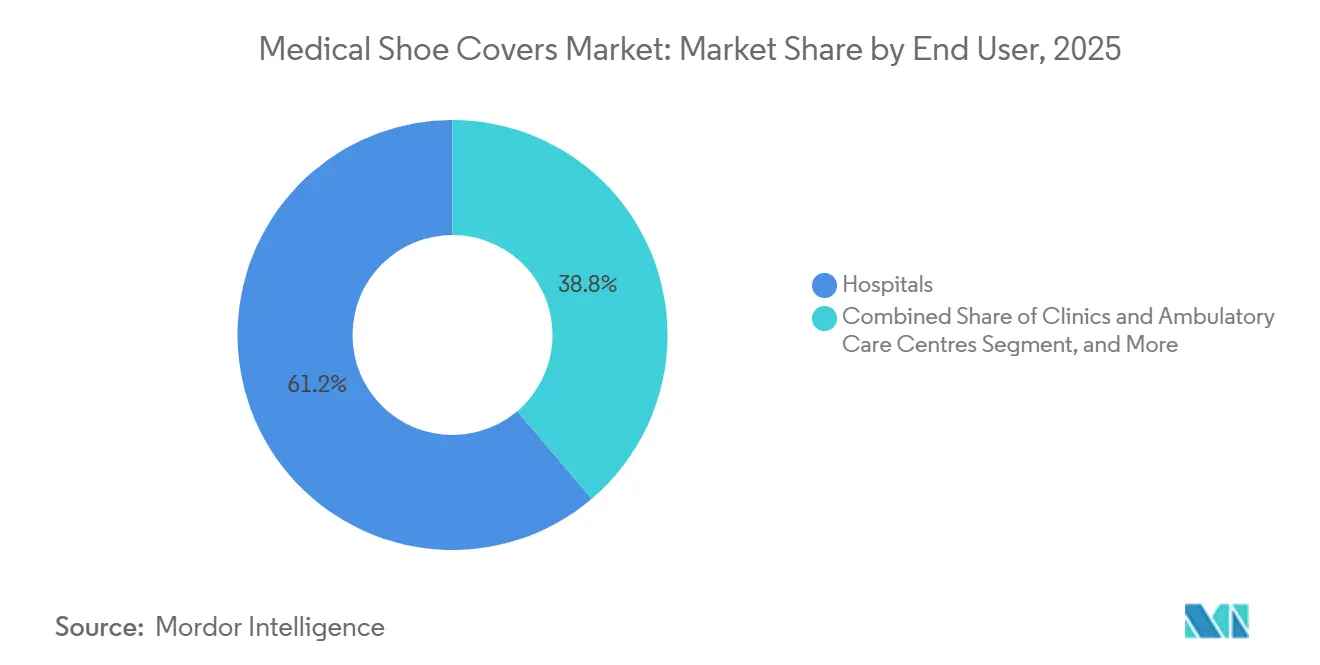

- Nach Endverbraucher entfielen auf Krankenhäuser im Jahr 2025 61,24 % des Umsatzanteils, während Kliniken und ambulante Zentren die höchste prognostizierte CAGR von 7,42 % bis 2031 verzeichneten.

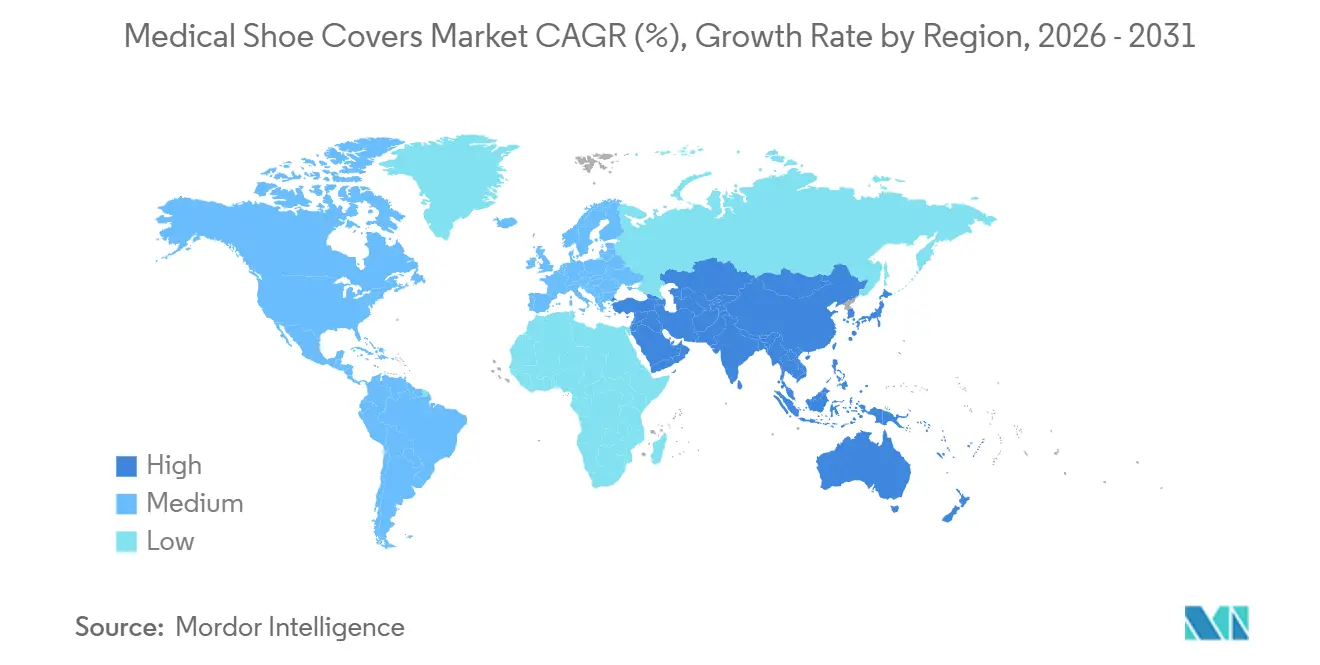

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 38,63 % am Markt für medizinische Schuhüberzüge, doch Asien-Pazifik wird im Prognosezeitraum mit einer CAGR von 7,86 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für medizinische Schuhüberzüge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von im Gesundheitswesen erworbenen Infektionen | +0.9% | Global, mit starkem Fokus auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunahme der weltweiten chirurgischen Eingriffszahlen | +1.1% | Global, angeführt von Asien-Pazifik und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Ausbau der Gesundheitsinfrastruktur in Schwellenländern | +0.8% | Asien-Pazifik, Naher Osten & Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Einführung automatisierter Schuhüberzugspender in Operationssälen | +0.5% | Nordamerika, Europa, ausgewählte Metropolen im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum von B2B-E-Commerce-Beschaffungsplattformen | +0.6% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu biologisch abbaubaren Polymeren | +0.4% | Europa, Kalifornien, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von im Gesundheitswesen erworbenen Infektionen

Die Centers for Disease Control and Prevention schätzen, dass 1 von 31 stationären Patienten in den USA täglich mindestens eine im Gesundheitswesen erworbene Infektion erwirbt, was direkte medizinische Kosten von 28,4 Milliarden USD verursacht.[1]Centers for Disease Control and Prevention, "Im Gesundheitswesen erworbene Infektionen," CDC.GOV Schuhwerk ist ein bekannter Übertragungsweg, und Krankenhäuser setzen nun verbindliche Schuhüberzugsprotokolle ein, die durch Echtzeit-Umgebungsüberwachung unterstützt werden. Das Europäische Zentrum für die Prävention und die Kontrolle von Krankheiten verzeichnete zwischen 2023 und 2025 einen Anstieg der Infektionen an chirurgischen Eingriffsstellen um 12 %, was umfassendere PSA-Audits auslöste, die nun auch Schuhwerk einschließen. In der Asien-Pazifik-Region verhindern farbkodierte Überzüge den zonenübergreifenden Verkehr und haben den Verbrauch pro Krankenhaus seit Anfang 2024 um 22 % gesteigert.

Zunahme der weltweiten chirurgischen Eingriffszahlen

Weltweit stieg die Zahl der Operationen im Jahr 2025 auf 421 Millionen, gegenüber 387 Millionen im Jahr 2023, da alternde Bevölkerungen und die Wiederaufnahme elektiver Eingriffe den Durchsatz steigern.[2]Europäisches Zentrum für die Prävention und die Kontrolle von Krankheiten, "Überwachung von Infektionen an chirurgischen Eingriffsstellen," ECDC.EUROPA.EU China führte im Jahr 2025 im Rahmen seines Programms „Gesundes China 2030” 68 Millionen stationäre Eingriffe durch, während indische Krankenhäuser 23 Millionen Operationen verzeichneten, begünstigt durch den Medizintourismus. Ambulante Zentren führen einen wachsenden Anteil durch; US-amerikanische Einrichtungen schlossen 2025 28,6 Millionen Eingriffe ab, ein Anstieg von 14 % seit 2023. Verlängerte Personalrotationen pro Eingriff erhöhen den Verbrauch von Schuhüberzügen um bis zu 20 %.

Ausbau der Gesundheitsinfrastruktur in Schwellenländern

Laut der Asiatischen Entwicklungsbank werden Regierungen im Asien-Pazifik-Raum bis 2030 1,7 Billionen USD in Krankenhäuser und Ausrüstung investieren. Saudi-Arabiens Vision 2030 stellte im Jahr 2025 64 Milliarden USD für 40 neue Krankenhäuser bereit, von denen jedes Einweg- oder zertifizierte wiederverwendbare Überzüge in Sterilzonen vorschreiben soll. Brasiliens Initiative Mais Médicos fügte innerhalb von zwei Jahren 12.000 Betten hinzu, trotz ANVISA-Beschaffungsregeln, die nicht zertifizierte Importe ausschließen. Indonesiens E-Ausschreibungsplattform treibt weiterhin das Gesamtvolumen an, auch wenn sich die Stückpreise mäßigen.

Einführung automatisierter Schuhüberzugspender in Operationssälen

Solventum meldete bis Ende 2025 320 installierte automatisierte Pender, was zu einer Reduzierung des Schuhüberzugsabfalls um 27 % und einer Steigerung der Audit-Compliance um 19 % führte. Ausweisbasierte Zugangsprotokoll erfassen Ausgabeereignisse und ermöglichen es Infektionspräventionsteams, Anomalien zu kennzeichnen. Die Investitionskosten von 8.000–12.000 USD amortisieren sich in 18–24 Monaten für Zentren, die mehr als 4.000 Eingriffe pro Jahr durchführen. Hersteller testen derzeit die Kompatibilität mit biologisch abbaubaren Überzügen und verbinden damit Umwelt- und Infektionsschutzziele.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Polypropylen-/Polyethylenpreise | -0.7% | Global, besonders ausgeprägt in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer und öffentlicher Druck auf Einwegkunststoffe | -0.5% | Europa, Nordamerika, ausgewählte Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verbreitung gefälschter Schuhüberzüge | -0.3% | Asien-Pazifik, Naher Osten & Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Mangelnde Compliance des Personals aufgrund von Unbehagen | -0.2% | Global, höhere Häufigkeit in Klimazonen mit hoher Luftfeuchtigkeit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Polypropylen-/Polyethylenpreise

Der Spotpreis für Polypropylen stieg im Jahr 2025 von 1.020 USD auf 1.203 USD pro Tonne, ein Anstieg von 18 %, der auf Raffinerieausfälle und ein engeres Naphtha-Angebot zurückzuführen ist. Verarbeiter mit 12-monatigen Krankenhausverträgen konnten die Kosten nicht weitergeben, was die Margen weiter drückte – ein Trend, den Ansell als einen Rückgang von 1,8 Prozentpunkten in seinem Einwegsegment im Geschäftsjahr 2025 bezifferte. Kleinere asiatische Anbieter litten unter sporadischen Rohstoffengpässen, was Krankenhäuser dazu zwang, Sicherheitsbestände zu erhöhen, und Just-in-time-Modelle erschwerte.

Regulatorischer und öffentlicher Druck auf Einwegkunststoffe

Medizinische Einwegprodukte machen etwa 12 % der 5,9 Millionen Tonnen Gesundheitsabfälle in den Vereinigten Staaten aus.[3]Umweltschutzbehörde, "Entsorgung von Gesundheitsabfällen," EPA.GOV Der EU-Aktionsplan für die Kreislaufwirtschaft fordert eine Reduzierung des Einwegkunststoffabfalls um 50 % bis 2030. Das kalifornische Senatsgesetz 54 legt bis 2028 einen Mindestanteil von 25 % recyceltem Inhalt oder Kompostierbarkeit fest. Wiederverwendungsprogramme helfen ambulanten Bereichen, Nachhaltigkeitsziele zu erreichen, doch eine Ausfallrate von 6 % nach 75 Waschzyklen, wie 2025 dokumentiert, dämpft den Einsatz in Hochakutbereichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Nylon gewinnt durch Kompatibilität mit Pendern an Bedeutung

Polypropylen behielt im Jahr 2025 mit 46,29 % den größten Marktanteil am Markt für medizinische Schuhüberzüge aufgrund seiner niedrigen Stückkosten und des umfangreichen Verarbeiternetzwerks. Die CAGR von 5,43 % bei Nylon spiegelt die überlegene Reißfestigkeit wider, die Staus in automatisierten Pendern verhindert. Vliesstoffmischungen mit Zellulose verbessern die Atmungsaktivität und erzielen einen Marktanteil von 14 %, während PVC weiter zurückgeht, da europäische Ausschreibungen phthalathaltige Produkte ausschließen.

Die Nachfrage nach Nylon ist in Nordamerika und Europa am höchsten, wo Krankenhäuser Eingangsbereiche mit automatisierten Einheiten nachrüsten. DuPons Nylon-6-Überzug verfügt über strukturierte Sohlen zur Rutschkontrolle und hält einer um 50 % höheren Zugspannung stand als Polypropylen. Biobasierte Optionen bleiben mit 0,18–0,25 USD pro Einheit eine Nische, doch EU- und kalifornische Ausschreibungen steigern das Interesse. Polyvinylchlorid verschwindet rasch, da Verbrennungsgebühren steigen und Nachhaltigkeitsrichtlinien verschärft werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Wiederverwendbare Produkte erschließen eine wirtschaftliche Nische

Einwegvarianten entfielen im Jahr 2025 auf 84,73 % des Marktes für medizinische Schuhüberzüge und stützen damit strenge Operationssaalprotokolle. Wiederverwendbare Überzüge verzeichnen jedoch eine CAGR von 5,96 %, da Wäscheverträge die Kosten pro Verwendung auf 0,06 USD senken, wenn sie über 75 Zyklen amortisiert werden. Rutschfeste Modelle hielten 9 % des Volumens und gewinnen in der Endoskopie und in Hybridoperationssälen an Bedeutung.

Der Schwung bei wiederverwendbaren Produkten ist in ambulanten Kliniken verankert, die wöchentlich mehr als 500 Überzüge verarbeiten. Ansells waschbarer Nylon-Spandex-Überzug, der 2025 eingeführt wurde, zielt auf diese Basis ab und reduziert Entsorgungsgebühren, die bei Einwegprodukten bis zu 0,03 USD pro Einheit betragen können. Entwickler betten nun thermoplastische Gummipartikel in Sohlen ein, um einen Gleitkoeffizienten unter 0,5 zu erreichen, wie in ASTM F2913 festgelegt. Einwegprodukte bleiben in Hochakutbereichen fest verankert, wo eine Null-Toleranz-Sterilität Nachhaltigkeitsambitionen überwiegt.

Nach Endverbraucher: Ambulante Zentren treiben die schnellste Expansion voran

Krankenhäuser erzielten im Jahr 2025 61,24 % des Umsatzes, unterstützt durch Mehrfach-Operationssaal-Layouts und umfassende PSA-Vorschriften. Kliniken und ambulante Zentren wachsen am schnellsten mit einer CAGR von 7,42 %, da Kostenträger Eingriffe von stationären Bereichen in tagesklinische Einrichtungen verlagern. Pflegeheime entfielen auf 12 % des Volumens, hauptsächlich für Wundversorgung und Isolationsfälle.

Der ambulante Trend ist konkret: US-amerikanische Zentren führten 2025 28,6 Millionen Fälle durch, angeführt von Kataraktoperationen und totalem Kniegelenkersatz. Siebenundvierzig Prozent dieser Einrichtungen beziehen mindestens 60 % der Einwegprodukte über digitale Plattformen, was die Preistransparenz erhöht und die Nachbestellung automatisiert. Die Compliance in Pflegeheimen liegt mit 58 % zurück, was auf Personalengpässe zurückzuführen ist, doch diagnostische Labore verbessern die Einführung aufgrund strengerer CLIA-Inspektionen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 38,63 %, angetrieben durch die 5.564 registrierten Krankenhäuser der Vereinigten Staaten und die provinzweiten Volumenverträge Kanadas mit ISO-konformen Lieferanten. Mexikos Privatsektor übernimmt Einwegüberzüge, um internationale Akkreditierungen zu sichern und Medizintouristen anzuziehen. Das regionale Wachstum mäßigt sich bis 2031 auf eine CAGR von 3,1 %, da die Krankenhausabdeckung gesättigt ist und ambulante Kliniken auf wiederverwendbare Optionen umsteigen.

Asien-Pazifik ist der primäre Wachstumsmotor mit einer CAGR von 7,86 %. China eröffnete 2025 1.240 neue Krankenhäuser und wird bis Dezember 2026 automatisierte Pender in tertiären Krankenhäusern vorschreiben. Indische Ketten standardisieren Protokolle für die NABH-Akkreditierung, während Japans kulturelle Präferenz für wiederverwendbare Produkte die Einwegnachfrage auf eine CAGR von 2,9 % begrenzt. Australien und Südkorea erproben biologisch abbaubare Überzüge in staatlich finanzierten Programmen, um Lebenszykluskosten und Abfallvermeidung zu bewerten.

Deutschlands 1.914 Akutkrankenhäuser verbrauchten 420 Millionen Einheiten, angetrieben durch DRG-Qualitätsanreize. Das Vereinigte Königreich aktualisierte seine Leitlinien im März 2025, was die Beschaffung um 14 % im Jahresvergleich steigerte. Der Markt im Nahen Osten & Afrika wird durch saudi-arabische Investitionen angetrieben, kämpft jedoch gegen den Zustrom von Fälschungen, während das Wachstum in Südamerika auf Brasilien und Argentinien konzentriert ist, unterstützt durch PAHO-Programme.

Wettbewerbslandschaft

Der Markt für medizinische Schuhüberzüge ist mäßig konzentriert. Strategien drehen sich um Kostenführerschaft durch Offshore-Extrusion, Differenzierung durch penderkompatible oder biologisch abbaubare Überzüge sowie Kanalverankerung durch Integration in Einkaufsgemeinschaften.

Technologie stärkt Wettbewerbsvorteile. Solventums sensorgestützte Pender schaffen Kundenbindung, da Krankenhäuser Compliance-Dashboards mit Audit-Workflows verknüpfen. DuPonts biobasierte Polyethylenmischungen sichern die ASTM-D6400-Zertifizierung und zielen auf nachhaltigkeitsorientierte Ausschreibungen in Kalifornien und der Europäischen Union ab. Die Einkaufsmacht von Einkaufsgemeinschaften bleibt entscheidend: Premier Inc. verhandelte 2025 einen Rabatt von 9 % auf Polypropylen für 4.200 Krankenhäuser und drückte damit kleine Verarbeiter ohne ausreichende Skalierung.

Aufstrebende Disruptoren tauchen im Asien-Pazifik-Raum auf, wo Henan Zhongjian Medical und Kwalitex Healthcare die Preise multinationaler Unternehmen um bis zu 25 % unterbieten und dabei die ISO-13485-Zertifizierung aufrechterhalten. Regulatorische Hürden – FDA 510(k) für den US-Verkauf und CE-Kennzeichnung gemäß EU-MDR – verlangsamen jedoch die sofortige Expansion über die Heimatregionen hinaus. Commodity-Segmente bleiben preislich wettbewerbsfähig, doch der Investitionsaufwand und die Dokumentation für steril verpackte Varianten erhöhen die Markteintrittsbarriere ausreichend, um schnellen Markteintritt abzuschrecken.

Marktführer in der Branche für medizinische Schuhüberzüge

Cardinal Health, Inc.

Medline Industries, LP

CONMED Corporation

Kimberly-Clark Corporation

DuPont de Nemours, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Solventum installierte automatisierte Pender in 85 weiteren Krankenhäusern und erhöhte damit die globale Basis auf 320 Einheiten; dabei wurde ein Anstieg der Compliance bei Infektionsschutzaudits um 19 % gemeldet.

- November 2024: DuPont führte einen Tyvek-Überzug mit 30 % biobasiertem Polyethylen ein, ASTM-D6400-zertifiziert für Kompostierbarkeit, und sicherte sich im ersten Jahr Bestellungen über 12 Millionen Einheiten.

Globaler Marktbericht für medizinische Schuhüberzüge – Berichtsumfang

Der Markt für medizinische Schuhüberzüge bezieht sich auf die globale Industrie, die medizinische Schuhüberzüge (auch bekannt als Einweg- oder wiederverwendbare Überschuhe, Schuhschoner oder Schutzüberzüge) herstellt, vertreibt und verkauft – Schutzbarrieren für das Schuhwerk, die zur Verhinderung von Kontaminationen in Gesundheits- und Reinraumumgebungen konzipiert sind.

Der Marktbericht für medizinische Schuhüberzüge ist nach Material segmentiert in Polypropylen, Polyethylen, Polyvinylchlorid, Vliesstoffmischungen, Nylon und sonstige Materialien; nach Produkttyp in Einweg, Wiederverwendbar/Waschbar, Rutschfest/Profiliert und sonstige Produkttypen; nach Endverbraucher in Krankenhäuser, Kliniken & ambulante Versorgungszentren, Pflegeheime & Langzeitpflegeeinrichtungen und sonstige Endverbraucher; sowie nach Geografie in Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Polypropylen |

| Polyethylen |

| Polyvinylchlorid |

| Vliesstoffmischungen |

| Nylon |

| Sonstige Materialien (Gummi, biobasierte Mischungen usw.) |

| Einweg-Schuhüberzüge |

| Wiederverwendbare/waschbare Schuhüberzüge |

| Rutschfeste/profilierte Varianten |

| Sonstige Produkttypen (wasserdichte Varianten, Spezialprodukte usw.) |

| Krankenhäuser |

| Kliniken & ambulante Versorgungszentren |

| Pflegeheime & Langzeitpflegeeinrichtungen |

| Sonstige Endverbraucher (Diagnostiklabore, Fachkliniken usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Material | Polypropylen | |

| Polyethylen | ||

| Polyvinylchlorid | ||

| Vliesstoffmischungen | ||

| Nylon | ||

| Sonstige Materialien (Gummi, biobasierte Mischungen usw.) | ||

| Nach Produkttyp | Einweg-Schuhüberzüge | |

| Wiederverwendbare/waschbare Schuhüberzüge | ||

| Rutschfeste/profilierte Varianten | ||

| Sonstige Produkttypen (wasserdichte Varianten, Spezialprodukte usw.) | ||

| Nach Endverbraucher | Krankenhäuser | |

| Kliniken & ambulante Versorgungszentren | ||

| Pflegeheime & Langzeitpflegeeinrichtungen | ||

| Sonstige Endverbraucher (Diagnostiklabore, Fachkliniken usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für medizinische Schuhüberzüge bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 4,28 % wachsen und sich von 642,98 Millionen USD im Jahr 2026 auf 792,83 Millionen USD bis 2031 entwickeln.

Welche Region bietet die stärkste Wachstumschance?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,86 % wachsen, angetrieben durch den Bau neuer Krankenhäuser in China, Indien und Südostasien.

Warum gewinnen wiederverwendbare Schuhüberzüge an Interesse?

Einrichtungen mit hohem Durchsatz können die Kosten pro Verwendung nach 75 Waschzyklen auf 0,06 USD senken, was mit Nachhaltigkeitszielen übereinstimmt, ohne die Barriereleistung zu beeinträchtigen.

Welchen Materialtrend sollten Lieferanten genau beobachten?

Nylon-Varianten übertreffen andere Materialien mit einer CAGR von 5,43 %, da sie reißfest sind und reibungslos mit automatisierten Pendern funktionieren.

Wie gestalten digitale Beschaffungsplattformen das Kaufverhalten um?

E-Commerce-Portale von Medline und Cardinal Health senken die Stückkosten durch Volumenaggregation und automatisierte Nachbestellung um bis zu 12 % und beschleunigen die Einführung bei mittelgroßen Krankenhausnetzwerken.

Seite zuletzt aktualisiert am: