Marktgröße und Marktanteil im Bereich Kompressionstherapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.52 Milliarden US-Dollar |

| Marktgröße (2031) | 5.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kompressionstherapie von Mordor Intelligence

Die Marktgröße für Kompressionstherapie wird im Jahr 2026 auf USD 4,52 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 4,31 Milliarden, mit Projektionen für 2031 von USD 5,76 Milliarden, was einem Wachstum von 4,96 % CAGR über den Zeitraum 2026–2031 entspricht. Die anhaltende Nachfrage geht von alternden Gesellschaften, der zunehmenden Prävalenz venöser Erkrankungen und der breiteren Akzeptanz von Kompressionskleidung im präventiven Wellness-Bereich aus. Das institutionelle Vertrauen wächst, nachdem Medicare 2024 die Lymphödem-Abdeckung ausgeweitet hat, während Erholungsprotokolle im Leistungssport der Therapie eine breite Verbraucheranziehungskraft verliehen haben [1]Centers for Medicare & Medicaid Services, "Abdeckung der Kompressionsbehandlung bei Lymphödemen," cms.gov . Gerätehersteller verlagern sich auf datengestützte Produkte, die statische und dynamische Druckzyklen kombinieren, was klinische Ergebnisse und Stückpreise verbessert. Wettbewerbsstrategien hängen nun von der regulatorischen Bereitschaft gemäß der Europäischen Medizinprodukteverordnung, der geografischen Expansion in den asiatisch-pazifischen Raum sowie Portfolioerweiterungen ab, die intelligente Textilien und Fernüberwachung integrieren.

Wichtigste Erkenntnisse des Berichts

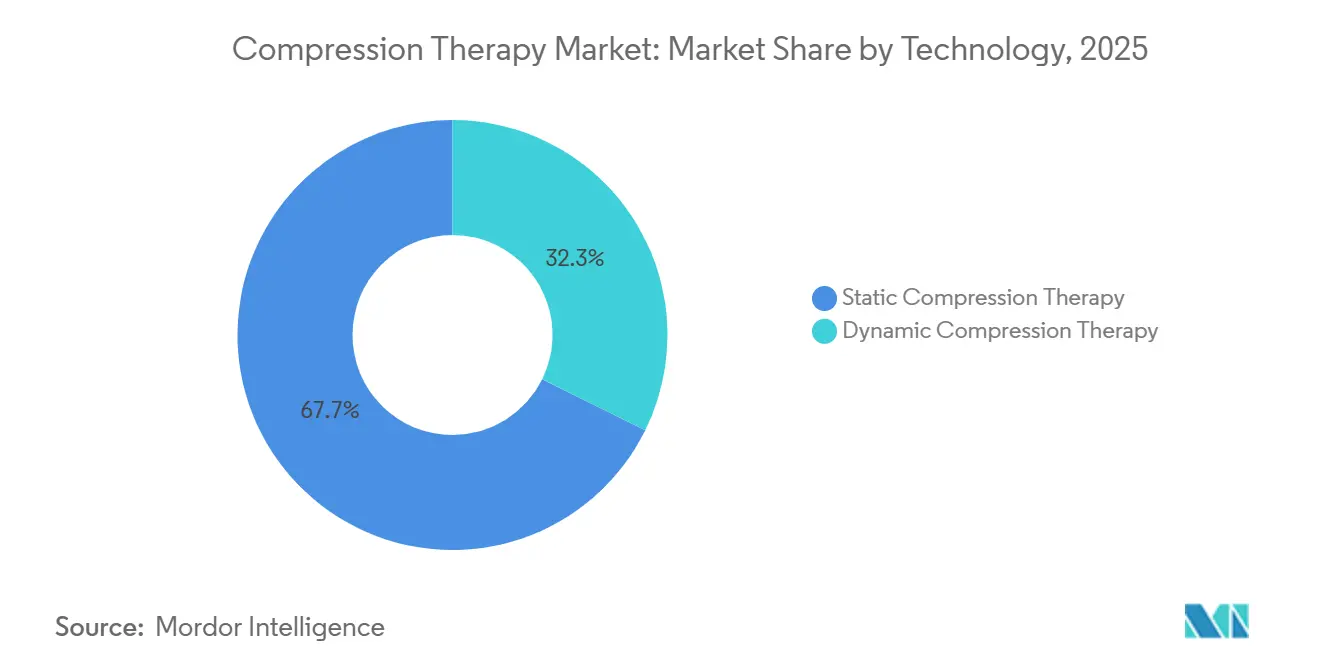

- Nach Technologie führten statische Systeme mit einem Marktanteil von 67,74 % im Bereich Kompressionstherapie im Jahr 2025, während dynamische Systeme bis 2031 voraussichtlich eine CAGR von 5,68 % verzeichnen werden.

- Nach Produkt entfielen 52,02 % der Marktgröße für Kompressionstherapie im Jahr 2025 auf Kompressionskleidung, und Kompressionspumpen sollen bis 2031 mit einer CAGR von 5,52 % wachsen.

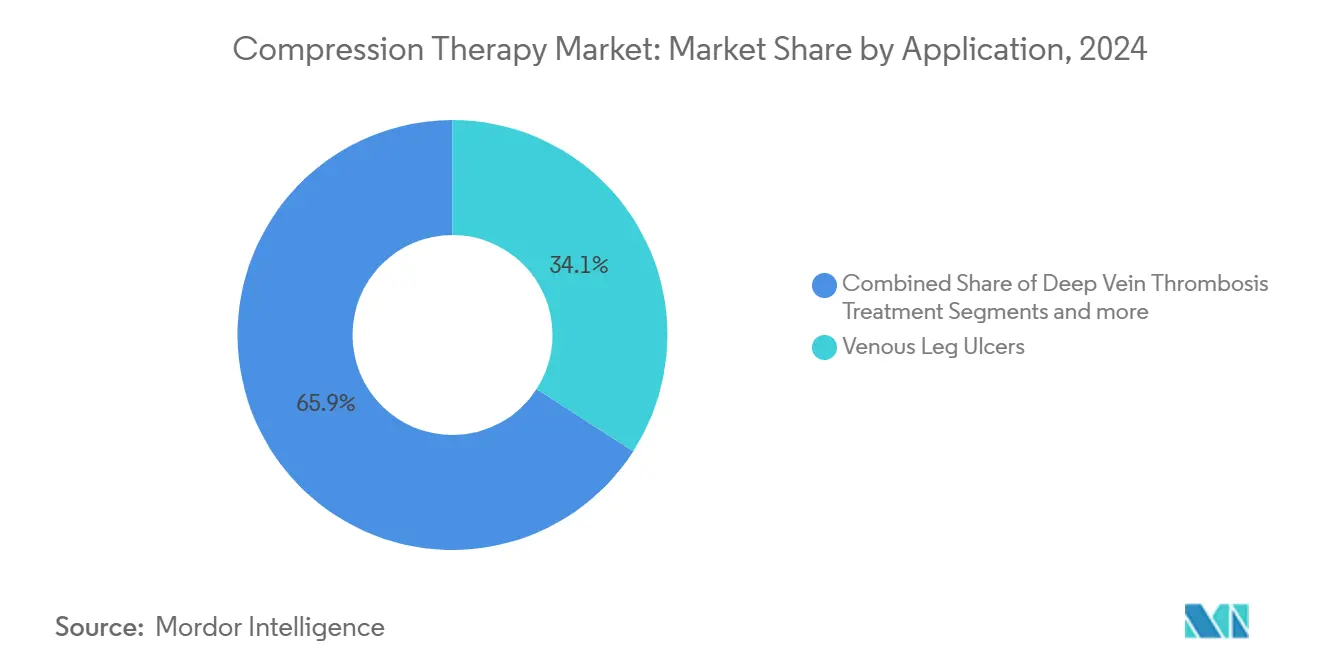

- Nach Anwendung entfielen 34,05 % des Umsatzes 2025 auf venöse Beingeschwüre; die Lymphödembehandlung schreitet mit einer CAGR von 5,63 % bis 2031 voran.

- Nach Endnutzer hielten Krankenhäuser 41,02 % der Marktgröße für Kompressionstherapie im Jahr 2025; die häusliche Gesundheitsversorgung führt das Feld mit einer CAGR von 5,86 % bis 2031 an.

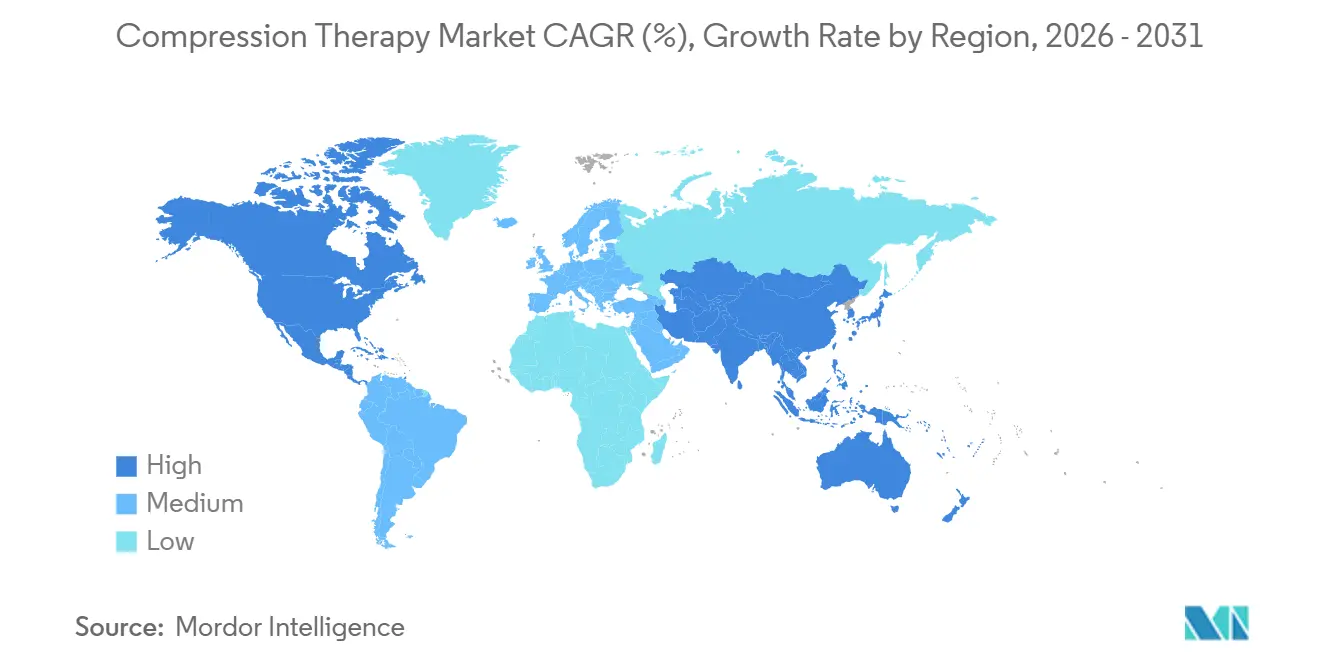

- Nach Geografie trug Nordamerika 40,55 % des Umsatzes 2025 bei, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 5,72 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kompressionstherapie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz venöser Erkrankungen und Lymphödeme | +1.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung | +0.9% | Asiatisch-pazifischer Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmendes Bewusstsein für die Vorteile der Kompressionstherapie | +0.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Kompressionskleidung | +0.7% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung im Sport- und Fitnessbereich zur Regeneration | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Günstige Erstattungsrichtlinien in entwickelten Märkten | +0.5% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz venöser Erkrankungen und Lymphödeme

Chronische Veneninsuffizienz betrifft 25 Millionen Erwachsene in den Vereinigten Staaten und schafft eine kontinuierliche Nachfrage nach Kompressionstherapie als Erstlinienintervention [2]American Heart Association, "Statistiken zur chronischen Veneninsuffizienz," heart.org. Hochdruckgraduierte Strümpfe verhindern das postthrombotische Syndrom, und die klinischen Leitlinien der SCAI von 2025 befürworten deren Einsatz bei venösen Geschwüren nachdrücklich [3]Robert R. Attaran, "Klinische Praxisleitlinien der SCAI 2025 für das Management chronischer Venenerkrankungen: Diese Erklärung wurde von der Society for Vascular Medicine (SVM) befürwortet," JSCAI, sciencedirect.com. Diese formelle Unterstützung stabilisiert die Beschaffungspläne für Krankenhäuser und Kostenträger. Der anhaltende therapeutische Bedarf erzeugt vorhersehbare Ersatzzyklen, die es Herstellern ermöglichen, Kapazitäten zu planen und den Markt für Kompressionstherapie langfristig zu stützen.

Wachsende geriatrische Bevölkerung

Die Bevölkerungsalterung übt strukturellen Druck auf die Gefäßgesundheit aus, insbesondere im asiatisch-pazifischen Raum, wo die Altersgruppe der über 65-Jährigen jährlich um 4 % wächst. Klinische Studien zeigen, dass 87,5 % der älteren Erwachsenen eine verbesserte Lebensqualität mit pneumatischen Kompressionsgeräten berichten. Der Medicare-Lymphödem-Leistungsanspruch von 2024 beseitigt Kostenhürden in den Vereinigten Staaten. Zusammen stellen demografische Unvermeidlichkeit und politische Unterstützung eine wachsende Inanspruchnahme von Kompressionslösungen bei chronischen Schwellungen und Mobilitätseinschränkungen sicher.

Zunehmendes Bewusstsein für die Vorteile der Kompressionstherapie

Sportwissenschaftliche Publikationen bestätigen, dass pneumatische Kompression Muskelkater reduziert und die Regeneration beschleunigt. Freizeitsportler und Wellness-Verbraucher übernehmen ähnliche Praktiken und erweitern die Kundenbasis über Patienten hinaus. Hersteller wie SIGVARIS bewerben ganztägige Komfortlinien, während Empfehlungen von Profiteams das Interesse in Fitness-Communities wecken. Aufklärungskampagnen wandeln die Kompressionstherapie von rein kurativ zu präventiv um und vergrößern den Markt für Kompressionstherapie.

Fortschritte bei Kompressionskleidung

Intelligente Textilien mit eingebetteten Sensoren modulieren nun den Druck in Reaktion auf Echtzeit-Veränderungen des Gliedmaßenumfangs. Das Fasercomputer-Konzept des MIT ermöglicht Kleidungsstücke, die biomechanische Daten erfassen und gleichzeitig Therapie liefern. LYCRA ADAPTIV-Fasern verändern die Dehneigenschaften unter Last und balancieren Komfort und therapeutischen Druck. Nanobeschichtete strahlungskühlende Stoffe senken die Hauttemperatur und erhöhen die Adhärenz in warmen Klimazonen. Die Premiumpreise dieser Innovationen steigern den Umsatz pro Einheit und erhöhen die Produktdifferenzierung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangelnde Patientencompliance und Unbehagen bei der Anwendung | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung in Entwicklungsmärkten | -0.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit alternativer Therapien | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für fortschrittliche Produkte | -0.5% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangelnde Patientencompliance und Unbehagen bei der Anwendung

Nicht-Adhärenz bleibt eine klinische Hürde; Umfragen zeigen, dass viele Patienten Strümpfe innerhalb weniger Wochen aufgrund von Hitze und Schwierigkeiten beim Anziehen absetzen. SIGVARIS begegnet dem mit feuchtigkeitsableitenden Garnen und temperaturregulierenden Ausrüstungen, die das Tragekomfort verbessern. Digitale Begleiter verfolgen nun die Nutzung und alarmieren Kliniker, wenn die Tragezeit unter die Verschreibung fällt. Mit dem Fortschritt der Materialwissenschaft wird erwartet, dass die Compliance-Barriere abnimmt und die negative CAGR-Auswirkung abgemildert wird.

Begrenzte Erstattung in Entwicklungsmärkten

In Schwellenländern decken öffentliche Versicherer selten medizinische Kompression ab, und Eigenkosten schrecken von regelmäßiger Nutzung ab. Gestufte Produktlinien mit einfachen Baumwollmischungen zu niedrigeren Preispunkten helfen Herstellern, Markenpräsenz aufzubauen. Regierungen in Südostasien erproben Erstattungsinitiativen für chronische Wunden, was auf eine schrittweise Entlastung dieses Hemmnisses auf lange Sicht hindeutet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dynamische Systeme treiben Innovationen voran

Statische Systeme machten 67,74 % des Umsatzes 2025 aus und haben damit den größten Marktanteil unter den Technologien im Bereich Kompressionstherapie. Dynamische Pumpen, obwohl kleiner, verzeichnen eine CAGR von 5,68 %, da Krankenhäuser und Anbieter häuslicher Pflege auf Geräte umsteigen, die Druckzyklen anpassen. Die Kendall SCD SmartFlow-Plattform liefert vaskuläre Wiederfüllungserkennung zur Personalisierung der Therapie und Verkürzung der Sitzungszeiten. Die Branche für Kompressionstherapie erlebt eine technologische Konvergenz, bei der intelligente Textilien mit pneumatischen Steuerungen verbunden werden, was auf zukünftige Hybridlösungen hindeutet.

Dynamische Geräte erzielen Premiumpreise, da klinische Studien eine überlegene Ödemreduktion und Patientenkomfort belegen. Krankenhauswundzentren setzen häufig pneumatische Manschetten nach der Ulkusdebridierung ein, während häusliche Pflegedienste tragbare Pumpen an Patienten mit chronischen Schwellungen vermieten. Statische Verbände bleiben aufgrund ihrer niedrigen Kosten und einfachen Schulung weit verbreitet und sichern damit die Kernnachfrage im Markt für Kompressionstherapie.

Nach Produkt: Kleidung führt, Pumpen beschleunigen

Kompressionskleidung erwirtschaftete 52,02 % des Umsatzes 2025 und festigt damit ihre Rolle als beliebteste Modalität für den täglichen Gebrauch. Graduierte Strümpfe machen den Großteil des Volumens aus, obwohl Rumpf- und Armmanschetten bei Lymphödempatienten zunehmend Beachtung finden. Pumpen werden voraussichtlich die höchste CAGR von 5,52 % verzeichnen; das Nimbl-System von Tactile Medical erzielte in 52-Wochen-Studien bedeutende Reduktionen des Gliedmaßenvolumens. Die Marktgröße für Kompressionstherapie im Bereich Pumpen wächst, da Kostenträger Mieterstattungen genehmigen und Fernüberwachung die Adhärenz sicherstellt.

Orthesen und Verbände halten diskrete Nischen, insbesondere in der Sportorthopädie. Hersteller bündeln Orthesen häufig mit feuchtigkeitsmanagenden Stoffen, um Sportler anzusprechen, die Stabilisierung und Kompression in einem Produkt suchen. Mit steigendem Verbraucherwissen über prophylaktische Pflege diversifizieren sich Produktlinien um modisch orientierte Kompressionssocken, was inkrementelles Wachstum fördert und die Dominanz von Kleidung im Markt für Kompressionstherapie stärkt.

Nach Anwendung: Lymphödembehandlung gewinnt an Dynamik

Venöse Beingeschwüre behielten 2025 einen Umsatzanteil von 34,05 %, was den chronischen Wundbelastungen in alternden Bevölkerungen widerspiegelt. Die Marktgröße für Kompressionstherapie im Bereich venöser Geschwüre wird durch Leitlinienmandate gestützt, die Mehrschichtverbände als Goldstandard positionieren. Lymphödem ist die am schnellsten wachsende Anwendung mit einer CAGR von 5,63 %, katalysiert durch die Medicare-Abdeckung von Kleidungsversorgung und verbesserte Pumpenalgorithmen. Kliniken berichten von höheren Folgequoten nach der Bereitstellung von Mehrdruckkits mit Schulungsmaterialien, was die Therapieergebnisse stärkt.

Die Nachsorge bei tiefer Venenthrombose bleibt eine erhebliche Chance, wobei Strümpfe zur Vorbeugung des postthrombotischen Syndroms empfohlen werden. Hochschulen und Fitnessstudios setzen zunehmend Kompressionsmanschetten ein, um die Regeneration zu beschleunigen, was ein aufstrebendes Wellness-Subsegment darstellt. Diese Anwendungsvielfalt dämpft die Umsatzvolatilität und stellt sicher, dass der Markt für Kompressionstherapie über verschiedene Pathologien hinweg diversifiziert bleibt.

Nach Endnutzer: Transformation der häuslichen Gesundheitsversorgung

Krankenhäuser hielten 41,02 % des Umsatzes 2025, was durch breite stationäre Indikationen und gebündelte Beschaffungsverträge gerechtfertigt ist. Die meisten Level-1-Traumazentren unterhalten eigene Pumpenflotten für die perioperative Thromboseprophylaxe und sichern damit eine stabile Nachfragebasis. Die häusliche Gesundheitsversorgung steigt jedoch mit einer CAGR von 5,86 % und bildet eine neue Frontlinie für die Versorgung chronischer Schwellungen, da Patienten häusliche Behandlungsregime bevorzugen, die durch Telemedizin unterstützt werden. Gerätehersteller konfigurieren nun Bluetooth-Module vor, die Adhärenzdaten an Pflegepersonal übermitteln und die Therapietransparenz erhöhen.

Spezialisierte Wundkliniken setzen intensivere Druckregime ein und erproben Textilien der nächsten Generation mit leitfähigen Garnen. Physiotherapiepraxen haben Kompressionsmanschetten in Rehabilitationspakete integriert und erweitern damit die Beziehung der Branche für Kompressionstherapie zu rehabilitativen Dienstleistungen. Die Verlagerung hin zu dezentralisierter Versorgung begünstigt kompakte, benutzerfreundliche Geräte und Abonnement-Versorgungsmodelle und verbreitert die Einkommensströme.

Geografische Analyse

Nordamerika trug 2025 40,55 % des Umsatzes bei, bedingt durch Medicare-Erstattung, breite klinische Kompetenz und gut entwickelte Vertriebsnetzwerke. Krankenhäuser erneuern Strümpfe alle sechs Monate, was wiederkehrende Bestellungen unterstützt, die den Markt für Kompressionstherapie stabilisieren. Europa folgt mit konsistenter Akzeptanz im Rahmen öffentlicher Gesundheitssysteme; die deutschen gesetzlichen Krankenkassen erstatten zwei Paar medizinische Strümpfe pro Jahr und sichern damit ein vorhersehbares Volumen.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 5,72 % prognostiziert. Alternde Bevölkerungsstrukturen treffen auf eine steigende Diabetesprävalenz, was venöse und lymphatische Komplikationen erhöht. Städtische Krankenhäuser in China erproben nun Strümpfe aus intelligenten Textilien, während japanische Anbieter häuslicher Pflege pneumatische Pumpen für ältere Bewohner integrieren. Diese Entwicklungen ziehen ausländische Direktinvestitionen an und fördern lokale Fertigungscluster.

In Südamerika sowie im Nahen Osten und Afrika wird das Wachstum durch begrenzte Erstattung und Importzölle gedämpft. Dennoch heben Ärzteschulungsprogramme und modulare Pumpen zu Preisen für Schwellenmärkte die Durchdringung schrittweise an. Mit dem Ausbau der Gefäßversorgungsinfrastruktur in diesen Regionen wird erwartet, dass der Markt für Kompressionstherapie inkrementelle Volumenzuwächse erzielt.

Wettbewerbslandschaft

Das Feld ist durch eine moderate Konzentration gekennzeichnet. Solventum und Essity AB nutzen Multi-Marken-Portfolios und umfangreiche Krankenhausbeziehungen, medi GmbH zeichnet sich durch deutsche Ingenieurskunst und CE-Kennzeichnungsexpertise aus, und SIGVARIS verfügt über eine starke Präsenz im Verbrauchereinzelhandel. Die Markteintrittsbarrieren stiegen mit der Europäischen Medizinprodukteverordnung 2024, was Unternehmen begünstigt, die umfassende klinische Dossiers finanzieren können.

Technologische Disruption verändert die Wettbewerbsverhältnisse. Hyperices Normatec Premier integriert mobile Apps und KI-gestützte Erholungspläne und fordert damit etablierte Pumpenanbieter heraus. Pioniere intelligenter Kleidung kooperieren mit sportwissenschaftlichen Labors, um Leistungsansprüche zu validieren und Flankenstellungen im Markt für Kompressionstherapie zu eröffnen. Verknüpfungen mit digitaler Gesundheit differenzieren Angebote und schaffen Datenströme für vorausschauende Wartung und Nachfüllhinweise.

Konsolidierungsaktivitäten halten an. Teleflex erwarb die Gefäßinterventionseinheit von BIOTRONIK für EUR 760 Millionen, um End-to-End-Gerinnselmanagementlösungen auszubauen. Grenzüberschreitende Transaktionen bieten regionale Präsenz und regulatorische Unterlagen, die Markteintrittszeiträume verkürzen. Mit der Verbreitung von Hybridsystemen werden Allianzen zwischen Textilspezialisten, Sensorherstellern und Pumpenproduzenten voraussichtlich zunehmen und die Konvergenzentwicklung betonen.

Marktführer im Bereich Kompressionstherapie

Essity AB (BSN medical)

SIGVARIS Group

Tactile Systems Technology, Inc.

medi GmbH & Co. KG

Solventum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: AIROS Medical, Inc. gab die Markteinführung des von der U.S. Food and Drug Administration (FDA) nach 510(k) zugelassenen ARTAIRA Arteriellen Kompressionsgeräts bekannt. ARTAIRA ist ein nicht-invasives intermittierendes pneumatisches Kompressionsgerät, das den Blutfluss und die Durchblutung der unteren Extremitäten steigert, um Patienten mit bestimmten Symptomen der peripheren arteriellen Verschlusskrankheit (pAVK) im häuslichen Umfeld zu behandeln.

- November 2024: Forscher der Heriot-Watt University stellten ein flexibles drucksensorisches Polymerflicken vor, das für die Platzierung unter Verbänden geeignet ist, um den korrekten Druck in Echtzeit zu überprüfen.

- Oktober 2024: Tactile Systems Technology begann mit dem US-Vertrieb der pneumatischen Nimbl-Plattform für Lymphödeme der oberen Extremitäten.

- Oktober 2024: Hyperice startete den europäischen Rollout des Normatec Premier nach CE-Zertifizierung und integrierter mehrsprachiger App-Unterstützung.

Berichtsumfang des globalen Marktes für Kompressionstherapie

Gemäß dem Berichtsumfang ist Kompressionstherapie ein einfaches und wirksames Mittel zur Steigerung der Blutflussaktivität in den unteren Gliedmaßen durch Stärkung der Venenunterstützung. Es ist eine Form der Wundversorgung, die darauf abzielt, durch das Tragen speziell entwickelter Strümpfe sanften Druck auf Knöchel und Beine auszuüben. Sie wird zur Behandlung von Ödemen sowie anderen venösen und lymphatischen Erkrankungen der unteren Gliedmaßen eingesetzt.

Der Markt für Kompressionstherapie ist nach Technologie, Produkt, Anwendung, Endnutzer und Geografie segmentiert. Nach Technologie ist der Markt in statische Kompressionstherapie und dynamische Kompressionstherapie unterteilt. Nach Produkt ist der Markt in Kompressionskleidung, Kompressionspumpen und Kompressionsorthesen segmentiert. Das Anwendungssegment umfasst venöse Beingeschwüre, Behandlung tiefer Venenthrombose, Lymphödembehandlung und sonstige Anwendungen. Nach Endnutzer ist der Markt in Krankenhäuser, Fachkliniken, häusliche Pflege und sonstige unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Wertes (USD) erstellt.

| Statische Kompressionstherapie |

| Dynamische Kompressionstherapie |

| Kompressionskleidung |

| Kompressionspumpen |

| Kompressionsorthesen |

| Venöse Beingeschwüre |

| Behandlung tiefer Venenthrombose |

| Lymphödembehandlung |

| Sonstige Anwendungen |

| Krankenhäuser |

| Fachkliniken |

| Häusliche Pflege |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Statische Kompressionstherapie | |

| Dynamische Kompressionstherapie | ||

| Nach Produkt | Kompressionskleidung | |

| Kompressionspumpen | ||

| Kompressionsorthesen | ||

| Nach Anwendung | Venöse Beingeschwüre | |

| Behandlung tiefer Venenthrombose | ||

| Lymphödembehandlung | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Häusliche Pflege | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kompressionstherapie im Jahr 2026?

Die Marktgröße für Kompressionstherapie beträgt im Jahr 2026 USD 4,52 Milliarden.

Wie ist der Wachstumsausblick für häuslich genutzte Kompressionsgeräte?

Käufe von Kompressionssystemen im Bereich der häuslichen Gesundheitsversorgung werden voraussichtlich bis 2031 mit einer CAGR von 5,86 % steigen, da die Versorgung zunehmend außerhalb von Krankenhäusern stattfindet.

Welches Produktsegment wächst am schnellsten?

Kompressionspumpen expandieren mit einer CAGR von 5,52 % und sind damit die am schnellsten wachsende Produktkategorie.

Warum gilt der asiatisch-pazifische Raum als die attraktivste Expansionsregion?

Rasche Bevölkerungsalterung, zunehmende Prävalenz von Gefäßerkrankungen und eine sich verbessernde Gesundheitsinfrastruktur treiben eine CAGR von 5,72 % im asiatisch-pazifischen Raum an.

Welcher technologische Trend verändert die Wettbewerbsdynamik?

Intelligente Textilien, die Echtzeit-Drucksensorik mit adaptiven Stoffen kombinieren, definieren Produktleistung und Preisstufen neu.

Wie beeinflussen Erstattungsrichtlinien die Akzeptanz?

Medicare und mehrere EU-Kostenträger decken medizinische Strümpfe und bestimmte Pumpen ab, was die Patientenkosten senkt und die wiederkehrende Nachfrage stabilisiert.

Seite zuletzt aktualisiert am: