Marktgröße und Marktanteil für Kompressionskleidung und Strümpfe

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

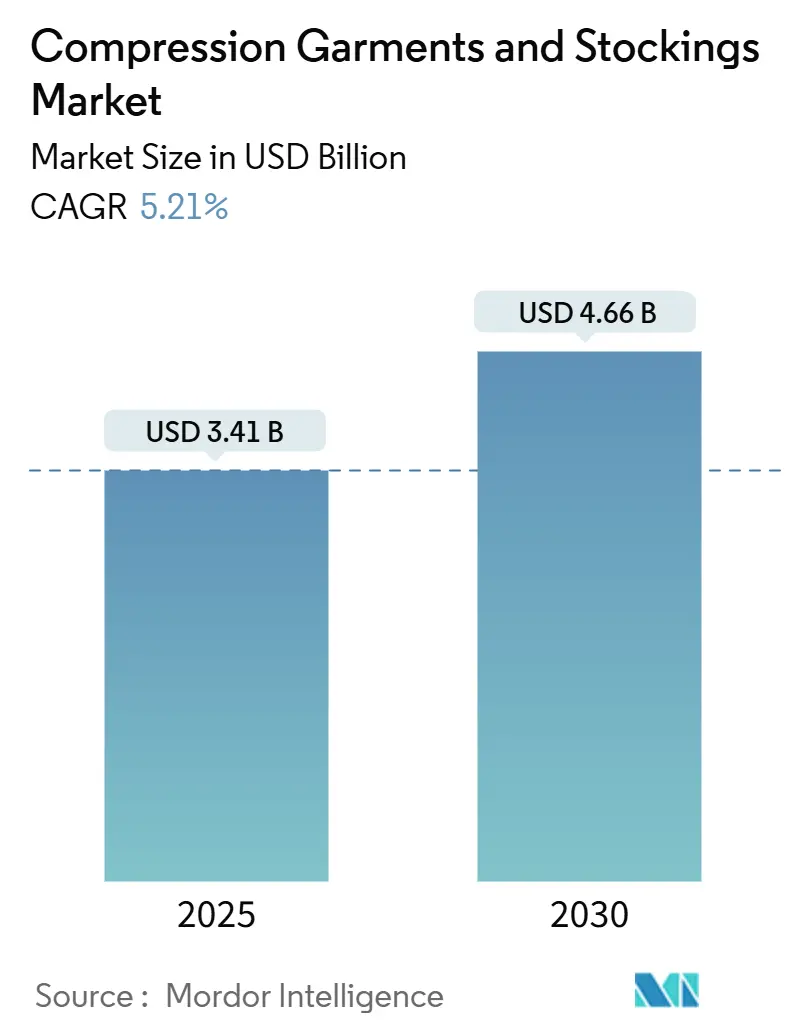

| Marktgröße (2025) | 3.41 Milliarden US-Dollar |

| Marktgröße (2030) | 4.66 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kompressionskleidung und Strümpfe von Mordor Intelligence

Die Marktgröße für Kompressionskleidung und Strümpfe beläuft sich im Jahr 2025 auf 3,44 Milliarden USD und wird bis 2030 voraussichtlich 4,66 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 5,21 % über den gesamten Zeitraum entspricht. Die stabile Nachfrage resultiert aus der Behandlung chronisch venöser Erkrankungen, der zunehmenden Akzeptanz präventiver Gesundheitsmaßnahmen sowie kontinuierlichen technologischen Verbesserungen, die die Kompressionstherapie einfacher zu verschreiben, anzupassen und zu überwachen machen. Steigende Operationsvolumina, eine höhere Lebenserwartung und sitzende Lebensweisen vergrößern den Patientenpool. Gleichzeitig positioniert die breite Akzeptanz tragbarer Sensoren intelligente Kompression als datenreiche Säule der konservativen Gefäßversorgung. Der Wettbewerbsdruck begünstigt Marken, die therapeutische Leistung validieren, sich an veränderte Erstattungsregeln anpassen und Omnichannel-Käufer bedienen können, ohne klinische Standards zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

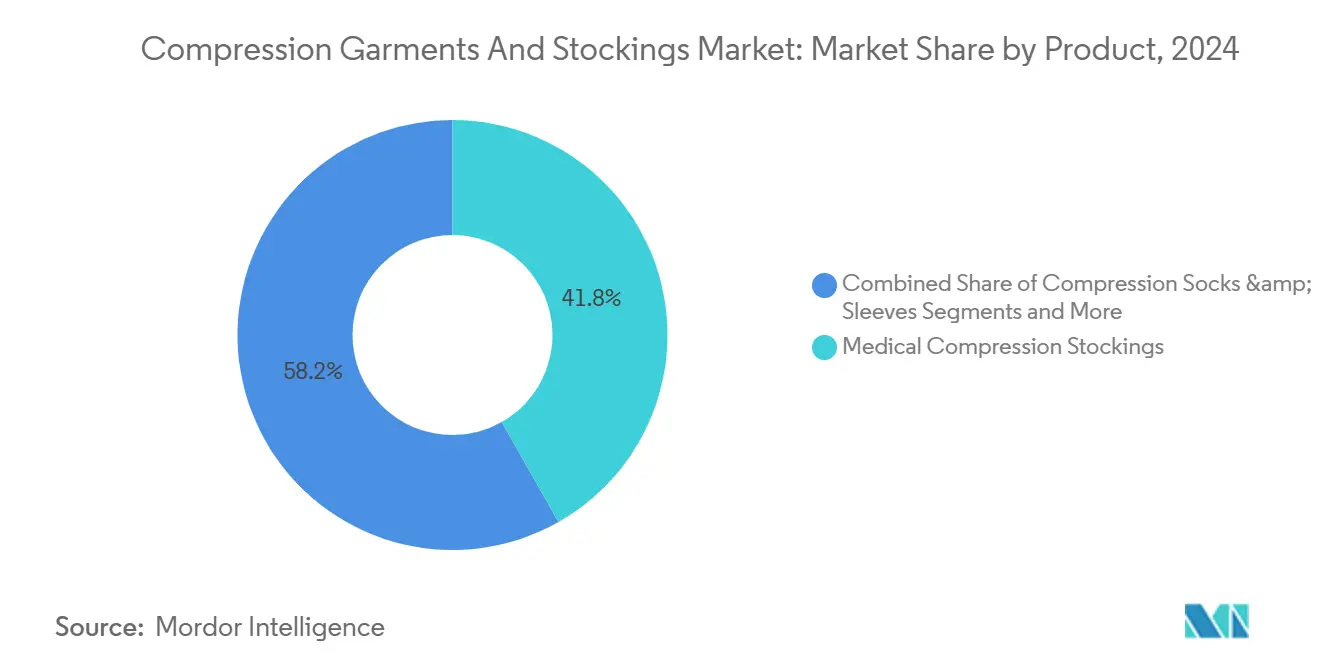

- Nach Produkttyp hielten medizinische Kompressionsstrümpfe im Jahr 2024 einen Marktanteil von 41,8 % am Markt für Kompressionskleidung und Strümpfe, während postoperative Kompressionskleidung bis 2030 eine CAGR von 8,9 % verzeichnen soll.

- Nach Kompressionsklasse entfielen im Jahr 2024 46,5 % des Marktvolumens für Kompressionskleidung und Strümpfe auf Produkte der Klasse II, während individuelle und variable Kompression im gleichen Zeitraum voraussichtlich mit einer CAGR von 9,7 % wachsen wird.

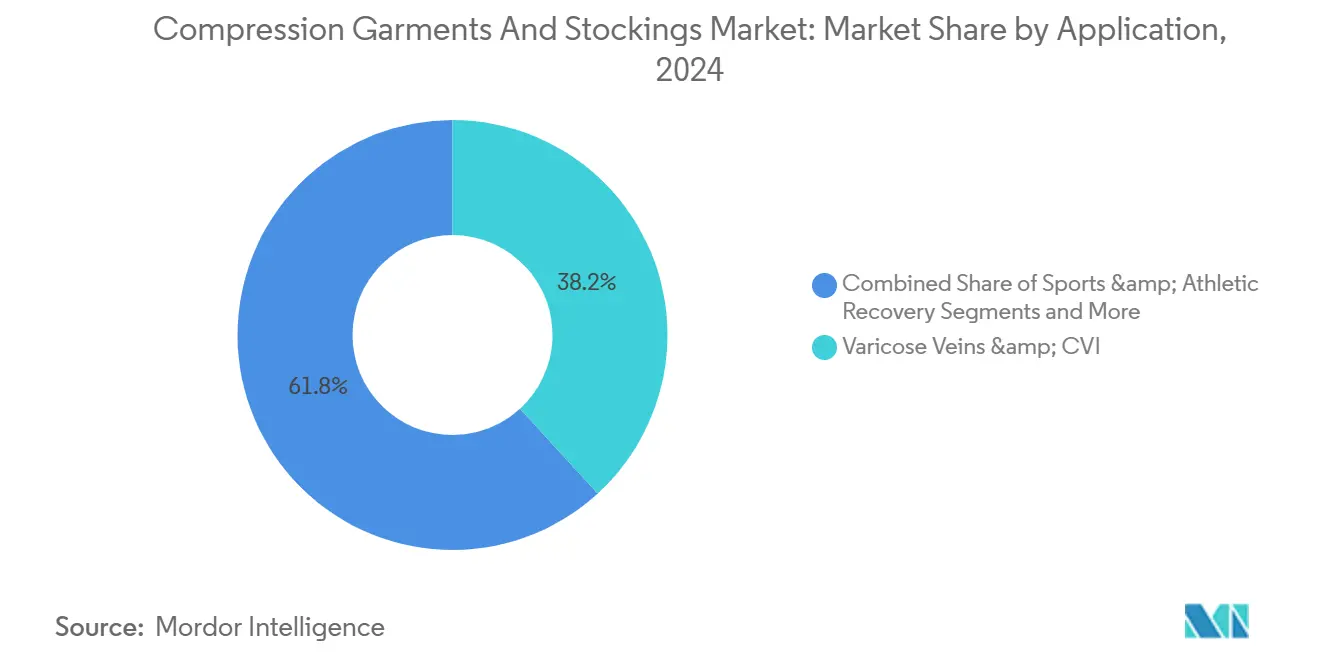

- Nach Anwendung dominierten Krampfadern und chronisch venöse Insuffizienz mit einem Umsatzanteil von 38,2 % im Jahr 2024; Sport und sportliche Erholung soll bis 2030 die höchste CAGR von 8,5 % erzielen.

- Nach Endnutzer führten Krankenhäuser und chirurgische Zentren mit einem Anteil von 34,7 % am Marktvolumen für Kompressionskleidung und Strümpfe im Jahr 2024, obwohl das E-Commerce-Verbrauchersegment mit einer CAGR von 9,3 % wächst.

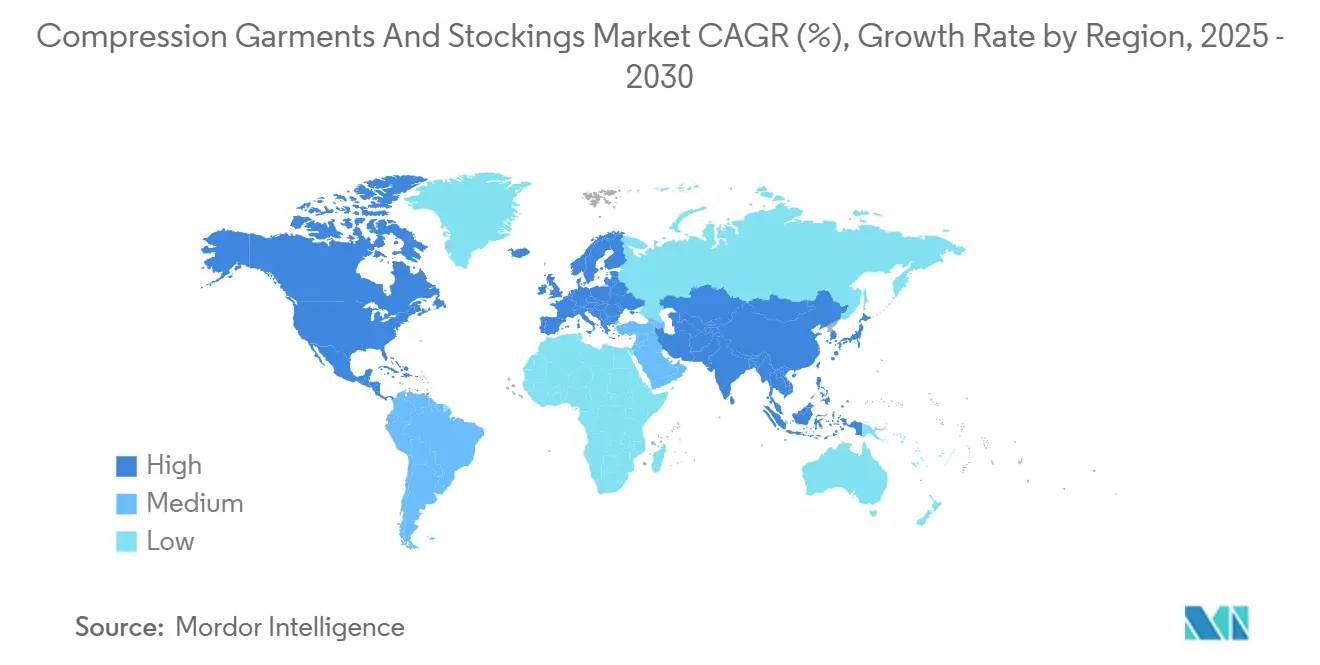

- Nach Geografie entfielen 37,2 % des Umsatzes 2024 auf Nordamerika, während Asien-Pazifik bis 2030 die stärkste CAGR von 6,4 % verzeichnen soll.

Globale Markttrends und Erkenntnisse für Kompressionskleidung und Strümpfe

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronisch venöser Erkrankungen und Lymphödeme | +1.20% | Global, mit stärkerem Einfluss in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum von E-Commerce und Direktvertrieb an Verbraucher für medizinische Kompressionskleidung | +0.80% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und sitzende Lebensweisen erhöhen das DVT-Risiko | +1.00% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Integration von Smart-Textil-Sensoren zur Überwachung der Therapietreue | +0.60% | Frühe Einführung in Nordamerika und der EU, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Postoperativer Rückstau nach COVID steigert die Nachfrage nach Antiembolie-Strümpfen | +0.40% | Global, mit regionalen Unterschieden im Erholungstempo | Kurzfristig (≤ 2 Jahre) |

| Temperaturreaktive Garne erschließen Langzeittragekomfort | +0.30% | Global, Premium-Marktsegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronisch venöser Erkrankungen und Lymphödeme

Chronisch venöse Insuffizienz betrifft mittlerweile 25,95 % der Weltbevölkerung, wobei lateinamerikanische Kohortenstudien eine Prävalenz von bis zu 68,11 % verzeichnen. Kompressionsstrümpfe erzielen bei sachgerechter Anpassung Heilungsraten von 50–75 % bei venösen Beingeschwüren. Die klinischen Praxisleitlinien der SCAI von 2025 bekräftigen die Kompressionstherapie als Erstlinienbehandlung bei venösen Geschwüren und festigen die Nachfrage weiter.[1]ScienceDirect-Redaktion, „Prothetische Venenklappen bei chronisch venöser Insuffizienz: Fortschritte und zukünftige Designrichtungen”, ScienceDirect, sciencedirect.com Das Lymphödemmanagement ist besonders dauerhaft, da Kleidungsstücke alle sechs Monate ausgetauscht werden müssen; die Medicare-Leistungserweiterung 2024 beseitigte eine erhebliche wirtschaftliche Hürde für US-amerikanische Patienten. Zusammengenommen halten diese epidemiologischen und politischen Faktoren die Basisauslastung unabhängig von Konjunkturzyklen auf einem hohen Niveau.

Schnelles Wachstum von E-Commerce und Direktvertrieb an Verbraucher

Online-Kanäle verkürzen den Weg vom Hersteller zum Patienten, erhöhen die Preis- und Produkttransparenz und ermöglichen virtuelle Anpassung sowie Abonnement-Nachbestellungen. Digitale Fachseiten und Marktplatz-Storefronts erweitern die globale Reichweite, insbesondere in Regionen mit begrenztem stationären Medizinbedarf. Marken, die in maßgenaue Abbildungen, Anleitungsvideos und reaktionsschnelle Teleberatung investieren, wandeln Erstkäufer in wiederkehrende Abonnenten um und unterstützen so die für das E-Commerce-Verbrauchersegment prognostizierte CAGR von 9,3 %. Der Nachteil ist die zunehmende Verbreitung von Fälschungen, die das therapeutische Vertrauen untergraben und Regulierungsbehörden dazu veranlassen können, die Marktplatzüberwachung zu intensivieren, was die Compliance-Kosten für Verkäufer erhöht.

Alternde Bevölkerung und sitzende Lebensweisen erhöhen das DVT-Risiko

Die weltweite Zahl der Fälle peripherer arterieller Verschlusskrankheit bei älteren Erwachsenen hat sich zwischen 1990 und 2021 mehr als verdoppelt und übersteigt 87 Millionen.[2]Chandrasekharan Natarajan et al., „Trends der peripheren arteriellen Verschlusskrankheit bei älteren Menschen”, BMC Geriatrics, bmcgeriatr.biomedcentral.com Knieersatzoperationen sollen sich bis 2040 jährlich auf nahezu 3 Millionen belaufen, wobei jeder Fall in der Regel eine perioperative Kompressionstherapie erfordert.[3]Juzo Education Team, „Kompressionsvorteile für Patienten nach Knieersatzoperationen”, Juzo USA, juzousa.com Homeoffice-Gewohnheiten haben die tägliche Sitzzeit verlängert und die präventive Nutzung von Reisesocken und bürofreundlichen Ärmeln gefördert. Da diese Risikofaktoren auf demografischen Strukturen und Lebensstiländerungen beruhen, bilden sie einen stabilen, langfristigen Wachstumspfad, der den Markt für Kompressionskleidung und Strümpfe vor kurzfristigen wirtschaftlichen Schwankungen schützt.

Integration von Smart-Textil-Sensoren zur Überwachung der Therapietreue

SeamFit-Kleidungsstücke der Cornell University verfolgen Körperhaltung und Aktivität mit einer Genauigkeit von 93,4 % ohne externe Geräte, indem leitfähige Fäden direkt in das Kompressionsmaterial eingearbeitet werden. Die Nimbl-Plattform von Tactile Medical verbindet pneumatische Ärmel mit einer mobilen App, die Sitzungsdauer, Druckzyklen und Symptomwerte aufzeichnet. Akademische Labore kombinieren organische elektrochemische Transistoren mit dehnbaren Garnen, um Signale direkt im Stoff zu verarbeiten, den Batteriebedarf zu reduzieren und die Waschbeständigkeit zu verbessern. Frühe klinische Einsätze zeigen eine höhere Therapietreue, wenn Patienten Echtzeit-Feedback erhalten, was die Geschwürrezidivrate und Krankenhausaufenthalte senkt. Kosten und Waschzykluslebensdauer bleiben Hürden, doch Pilotdaten liefern überzeugende Argumente für eine breitere Kostenträgerakzeptanz.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Begrenzte Erstattung für konfektionierte Kleidungsstücke | -0.70% | Global, je nach Gesundheitssystem unterschiedlich | Langfristig (≥ 4 Jahre) |

| Mangelnde Therapietreue der Patienten aufgrund von Anziehschwierigkeiten | -0.50% | Global, stärkerer Einfluss bei älteren Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Fragmentierte regulatorische Standards außerhalb der USA und der EU | -0.30% | Schwellenmärkte, Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Gefälschte Produkte auf Online-Marktplätzen untergraben das Markenvertrauen | -0.40% | Global, konzentriert auf E-Commerce-Kanäle | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Erstattung für konfektionierte Kleidungsstücke

Inkonsistente Kostenübernahme hemmt die präventive Nutzung. US-amerikanische private Krankenversicherer beschränken Leistungen häufig auf ärztlich verschriebene Kleidungsstücke, und europäische Kostenträger variieren stark bei der Definition medizinischer Notwendigkeit. Patienten ohne Versicherungsschutz greifen auf Eigenfinanzierung zurück, was die Nachfrage in Richtung günstigerer Produkte mit geringerem Druck verzerrt, die möglicherweise keine klinischen Ziele erreichen. Erstattungslücken entmutigen Kliniker auch darin, die Kompressionstherapie für frühe venöse Erkrankungen zu standardisieren. Die wachsende Akzeptanz der Erstattung über Gesundheitssparkonten bietet teilweise Abhilfe, doch die administrative Komplexität schreckt eine breite Nutzung ab.

Mangelnde Therapietreue der Patienten aufgrund von Anziehschwierigkeiten

Anwendungsprobleme bleiben die häufigste Ursache für den Therapieabbruch, insbesondere bei älteren Menschen und Personen mit eingeschränkter Fingerfertigkeit. Obwohl Reißverschlüsse, schräge Bündchen und Anziehhilfen die Handhabung verbessern, können sie den abgestuften Druck beeinträchtigen oder die Lebensdauer des Kleidungsstücks verkürzen. Premium-Adaptivgeräte adressieren komplexe Fälle, sind jedoch preislich jenseits vieler Versicherungsobergrenzen. Diese Nutzungsbarrieren führen zu verpassten Therapietagen, Geschwürrezidiven und vermeidbaren Krankenhausaufenthalten und dämpfen das gesamte Wachstumspotenzial des Marktes für Kompressionskleidung und Strümpfe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Medizinische Strümpfe behaupten ihre Dominanz, während postoperative Kleidungsstücke stark wachsen

Medizinische Strümpfe erwirtschafteten 2024 41,8 % des Umsatzes und unterstreichen damit ihre zentrale Rolle in Krankenhausentlasspaketen und chronischen Pflegeprogrammen. Sie bleiben das Basisprodukt zur Dokumentation von Druckgradienten gemäß ISO- und FDA-Klasse-II-Vorschriften und geben Klinikern hohes Vertrauen in die therapeutische Wirkung. Postoperative Kompressionskleidung ist zwar in absoluten Zahlen kleiner, führt das Feld jedoch mit einer CAGR von 8,9 % an, angetrieben durch die Ausweitung ambulanter Chirurgie und Protokolle, die eine frühzeitige Mobilisierung priorisieren. Ärmel und Socken sprechen Sportler und Reisende an, die leichten präventiven Druck suchen, während Bandagen und Wickel in Wundkliniken für einstellbare Kompression und Ödemmanagement wichtig bleiben.

Produktinnovation ist eng mit Materialwissenschaft verknüpft. Temperaturreaktive Garne sorgen für Tragekomfort in verschiedenen Klimazonen, und recyceltes Elastan erfüllt die Nachhaltigkeitsanforderungen von Krankenhäusern. Die Integration von Smart-Sensoren dringt zuerst in Strümpfe vor, da die untere Extremität der primäre Behandlungsort für chronisch venöse Erkrankungen bleibt. Parallel dazu fügen postoperative Linien gezielte Paneele und einfache Verschlüsse hinzu, um die Anwendung durch Pflegepersonal zu vereinfachen. Mit der Stabilisierung der Lieferketten nach der Pandemie nimmt die SKU-Breite zu, was die Anpassung an unterschiedliche Gliedmaßengeometrien ermöglicht und die Wiederkaufhäufigkeit im Markt für Kompressionskleidung und Strümpfe steigert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kompressionsklasse: Klasse II führt, individuelle und variable Kompression gewinnen an Bedeutung

Geräte der Klasse II (30–40 mmHg) kontrollierten 2024 einen Anteil von 46,5 % am Marktvolumen für Kompressionskleidung und Strümpfe, was den leitlinienempfohlenen Druckniveaus für venöse Geschwüre und postoperative DVT-Prophylaxe entspricht. Krankenhäuser standardisieren auf Klasse II, um Lagerbestand und Mitarbeiterschulung zu vereinfachen. Individuelle und variable Kompressionsangebote sind zwar heute noch eine Nische, werden jedoch mit einer CAGR von 9,7 % wachsen, da 3-D-Stricken und bedarfsgerechte Fertigung die Kosten pro Anpassung senken.

Variable Modelle integrieren pneumatische oder Formgedächtniselemente, die den Druck in Abhängigkeit von der Bewegung anpassen und so den Kompromiss zwischen Tageskomfort und therapeutischer Strenge potenziell auflösen. Klasse-I-Kleidungsstücke bedienen moderate Schwellungen und präventive Reisebedürfnisse, während Klasse-III/IV-Produkte schwere Lymphödemfälle unter fachärztlicher Aufsicht versorgen. Europäische RAL- und DIN-Normen gewährleisten einheitliche Druckprüfungen und geben Verschreibern Sicherheit beim Wechsel zwischen Marken. Insgesamt ermöglicht die Klassenvielfalt den Herstellern eine Preissegmentierung und eine breitere Ansprache, ohne die klinische Integrität zu beeinträchtigen.

Nach Anwendung: Krampfadern verankern die Nachfrage, sportliche Erholung beschleunigt sich

Behandlungen von Krampfadern und chronisch venöser Insuffizienz generierten 2024 38,2 % des Umsatzes, was sowohl die hohe Prävalenz als auch die Akzeptanz der Kompression als Erstlinientherapie widerspiegelt. Wundkliniken und dermatologische Praxen treiben Wiederholungsbestellungen an, da Geschwürpatienten alle 4–6 Monate Ersatzpaare benötigen, um die Kompressionstreue aufrechtzuerhalten. Die DVT-Prophylaxe bleibt stabil und ist eher an das Operationsvolumen als an makroökonomische Faktoren gebunden.

Sport und sportliche Erholung ist der Wachstumsbereich mit einer prognostizierten CAGR von 8,5 %. Belege dafür, dass Ärmel Muskeloszillationen dämpfen und die Laktatclearance beschleunigen, haben Trainer und Rehabilitationsspezialisten überzeugt, Kompression in Trainingspakete aufzunehmen. Das Lymphödemmanagement liefert zwar numerisch kleinere Volumina, bietet jedoch einen hohen Lebenszeitwert; Patienten benötigen oft mehrere individuelle Stücke und Zubehör. Postpartale Kompression entwickelt sich zu einer wenig erschlossenen Nische, insbesondere im Asien-Pazifik-Raum, wo die kulturelle Betonung der postnatalen Versorgung mit steigender Kaufkraft zusammentrifft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser behalten Beschaffungsmacht; E-Commerce stärkt die Verbraucherreichweite

Krankenhäuser und chirurgische Zentren kontrollierten 2024 34,7 % des Umsatzes und nutzen dabei gebündelte Einkaufsverträge und postakute Pflegeprotokolle, die Strümpfe in Entlasspakete integrieren. Ihr Volumen sichert stabile Basisbestellungen und schafft klinische Empfehlungen, die auf den Einzelhandel ausstrahlen. Ambulante und Fachkliniken ergänzen Krankenhäuser, indem sie chronische Patienten anpassen und Anziehttechniken lehren und so zusätzliche Einnahmen in ihren Leistungsmix einbringen.

E-Commerce ist jedoch mit einer CAGR von 9,3 % der am schnellsten wachsende Kanal und verändert, wie Patienten Kleidungsstücke entdecken, auswählen und nachbestellen. Plattformen integrieren Videoberatungen und 3-D-Größenscanner, um Rücksendequoten zu senken – ein entscheidender Margenhebel für elastische Textilien. Häusliche Pflegeumgebungen profitieren von Telemedizin-Verschreibungen, die es Pflegepersonal ermöglichen, Beinumfang und Hautintegrität aus der Ferne zu überwachen. Fitnessstudios und Physiotherapiezentren runden den Mix ab und bevorraten Ärmel und Strumpfhosen für Mitglieder, die auf Prävention und Leistung ausgerichtet sind. Die Kanalkonvergenz bedeutet, dass Hersteller Bestände über medizinische, Einzelhandels- und Online-Knoten synchronisieren müssen, um die Markenpositionierung im Markt für Kompressionskleidung und Strümpfe zu erhalten.

Geografische Analyse

Nordamerika erzielte 2024 mit 37,2 % den größten Umsatzanteil, unterstützt durch eine umfassende Erstattung für therapeutische Strümpfe, hohe Adipositasraten und ein robustes Operationsvolumen. Die Aufnahme von Lymphödemkleidung in das US-amerikanische Medicare-Programm im Jahr 2024 erweiterte die adressierbare Basis erheblich, während die kanadischen Provinzgesundheitspläne Teilsubventionen anbieten, die eine frühzeitige Einführung fördern. Die E-Commerce-Durchdringung ist ebenfalls hoch und bietet Herstellern einen direkten Zugang zu Patienten in ländlichen Gebieten, die zuvor auf städtische Medizinbedarfsgeschäfte angewiesen waren.

Europa belegt den zweiten Platz, navigiert jedoch den laufenden Übergang zur EU-Medizinprodukteverordnung. Obwohl die MDR-Compliance-Kosten die Aktivität kleiner Marktteilnehmer dämpfen, erhöhen die Vorschriften die Gesamtqualität, stärken das Vertrauen der Kliniker und ermöglichen den Export von CE-gekennzeichneten Waren an Käufer im Nahen Osten und in Afrika. Klassifizierungen nach DIN 58133 halten Drucktoleranzen eng, was die grenzüberschreitende Standardisierung unterstützt. Deutschland, Frankreich und die nordischen Länder zeigen ausgereifte Ersatzzyklen, während Osteuropa Wachstumspotenzial bietet, da die Pro-Kopf-Gesundheitsausgaben steigen.

Asien-Pazifik, das mit einer CAGR von 6,4 % wächst, verbindet eine rasch alternde Bevölkerung mit steigender Kaufkraft der Mittelschicht. Japan und Südkorea haben die Kompressionstherapie vor Jahrzehnten eingeführt und übernehmen nun frühzeitig Smart-Textil-Varianten. In den Städten der zweiten Ebene Chinas entstehen zunehmend ambulante Operationszentren, die postoperative Kleidungsstücke bevorraten, und digitale Plattformen wickeln den Großteil des Umsatzes in abgelegenen Provinzen ab. Indiens Lymphödembelastung, die mit Filariose zusammenhängt, bietet eine Chance für die öffentliche Gesundheit, sobald Versicherungsprogramme ausgeweitet werden.

Lateinamerika verzeichnet eine hohe Prävalenz venöser Erkrankungen, aber eine geringere Behandlungsdurchdringung. Brasiliens private Krankenversicherer haben begonnen, Hochdruckstrümpfe für Geschwürfälle zu erstatten, doch wirtschaftliche Volatilität verlangsamt Kategorie-Upgrades. Der Nahe Osten und Afrika bleiben unterdessen noch im Anfangsstadium. Städtische Zentren am Golf importieren Premium-Europäische Marken, während nationale Gesundheitssysteme in Subsahara-Afrika Ressourcen auf Infektionskrankheiten konzentrieren und die Kompressionstherapie hauptsächlich in privaten Kliniken belassen. Im Prognosezeitraum könnten Wissenstransfer von europäischen Herstellern und Telemedizin-Initiativen die Einführung beschleunigen und Schwellenmärkte zu künftigen Volumentreibern des Marktes für Kompressionskleidung und Strümpfe machen.

Wettbewerbslandschaft

Der Markt befindet sich in einem mittelgradig fragmentierten Gleichgewicht, in dem die fünf größten Hersteller eine bedeutende Präsenz in Krankenhäusern haben, jedoch im Online-Bereich agilen Herausforderern gegenüberstehen. SIGVARIS, Medi GmbH und Essitys BSN Medical behaupten ihre Führungsposition durch die Kombination klinischer Validierung mit breiter SKU-Tiefe und globaler regulatorischer Stärke. Sie investieren in Forschung und Entwicklung, die Strickpräzision mit recycelbaren Garnen verbindet und so mit den Nachhaltigkeitszielen von Krankenhäusern übereinstimmt. 3M nutzt Materialwissenschaft, um die FUTURO-Linie mit weicheren, vierwege-dehnbaren Stoffen zu erneuern und die Attraktivität für Menschen mit Arthritis zu steigern.

Tactile Medical verbindet pneumatische Kompression mit intelligenter Konnektivität und liefert Kostenträgern Ergebnisdaten, die Erstattungsverlängerungen unterstützen. Start-ups konzentrieren sich auf Direktvertriebsnischen an Verbraucher und nutzen Influencer-Kampagnen und Abonnement-Logistik, um bei Reisenden und Gamern schnell zu skalieren. Partnerschaften mit Telemedizin-Plattformen entwickeln sich zu einem Weg, um verschreibungsgebundene E-Commerce-Umsätze zu erschließen. Lieferanten leitfähiger Garne und biobasierter Elastomere hoffen auf langfristige Verträge, da Marken nach differenzierten Komponenten suchen.

Regulatorische Agilität wird zu einem Wettbewerbsvorteil. Unternehmen mit etablierten MDR-Technischen Dokumentationen haben geringere inkrementelle Kosten beim Hinzufügen von Sensormodulen als Neueinsteiger, die vollständige Gerätezertifizierungen einholen müssen. Auch die Kanaldiversifizierung ist wichtig; Krankenhausvolumen schützt den Umsatz in wirtschaftlichen Abschwüngen, während Verbraucherkanäle schnelleres Wachstum liefern. Insgesamt wird der Wettbewerb weniger durch den Preis als durch evidenzbasierte Leistung, Nachhaltigkeitsnachweise und Omnichannel-Umsetzung definiert – Faktoren, die die Fluktuation moderat und die Margen stabil im Markt für Kompressionskleidung und Strümpfe halten werden.

Marktführer der Branche für Kompressionskleidung und Strümpfe

3M

Medi GmbH & Co. KG

Sigvaris Group

Essity Medical Solutions

Bauerfeind AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: 3M stellte neu gestaltete FUTURO-Premium-Ärmel mit ultraweichem, vierwege-dehnbarem Stoff für ganztägiges Tragen vor.

- Februar 2025: Tactile Medical erweiterte die pneumatische Nimbl-Kompression auf Lymphödeme der unteren Extremitäten mit einer um 68 % leichteren Pumpe und Bluetooth-Therapietreue-Tracking.

- Dezember 2024: Hyosung stellte CREORA-Kühlgarne vor, die eine um 10 % verbesserte Wärmeregulierung für medizinische und sportliche Kompressionslinien bieten.

Globaler Berichtsumfang für den Markt für Kompressionskleidung und Strümpfe

| Medizinische Kompressionsstrümpfe |

| Kompressionssocken und -ärmel |

| Kompressionsbandagen und -wickel |

| Kompressionsshorts und -strumpfhosen |

| Postoperative Kompressionskleidung |

| Krampfadern und chronisch venöse Insuffizienz |

| DVT-Prophylaxe (Tiefe Venenthrombose) |

| Lymphödemmanagement |

| Sport und sportliche Erholung |

| Postoperative und postpartale Versorgung |

| Krankenhäuser und chirurgische Zentren |

| Ambulante und Fachkliniken |

| Häusliche Pflegeumgebungen |

| Gesundheits- und Fitnessclubs |

| E-Commerce-Verbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Medizinische Kompressionsstrümpfe | |

| Kompressionssocken und -ärmel | ||

| Kompressionsbandagen und -wickel | ||

| Kompressionsshorts und -strumpfhosen | ||

| Postoperative Kompressionskleidung | ||

| Nach Anwendung | Krampfadern und chronisch venöse Insuffizienz | |

| DVT-Prophylaxe (Tiefe Venenthrombose) | ||

| Lymphödemmanagement | ||

| Sport und sportliche Erholung | ||

| Postoperative und postpartale Versorgung | ||

| Nach Endnutzer | Krankenhäuser und chirurgische Zentren | |

| Ambulante und Fachkliniken | ||

| Häusliche Pflegeumgebungen | ||

| Gesundheits- und Fitnessclubs | ||

| E-Commerce-Verbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kompressionskleidung und Strümpfe im Jahr 2025?

Die Marktgröße für Kompressionskleidung und Strümpfe beträgt im Jahr 2025 3,44 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate für Kompressionskleidung und Strümpfe bis 2030?

Der Gesamtumsatz soll mit einer CAGR von 5,21 % wachsen und bis 2030 4,66 Milliarden USD erreichen.

Welcher Produkttyp hält derzeit den bedeutendsten Marktanteil?

Medizinische Kompressionsstrümpfe kontrollieren 41,8 % des Umsatzes 2024 und spiegeln ihre langjährige Rolle in der Venenversorgung wider.

Welcher Kanal wächst für Kompressionskleidung am schnellsten?

E-Commerce-Verbraucher sollen ihre Käufe mit einer CAGR von 9,3 % ausweiten, da digitale Anpassung und Abonnementmodelle an Bedeutung gewinnen.

Welche Region ist für die stärkste Expansion positioniert?

Asien-Pazifik soll das Wachstum mit einer CAGR von 6,4 % anführen, begünstigt durch eine alternde Bevölkerung und einen breiteren Zugang zur Gesundheitsversorgung.

Welcher technologische Trend verändert die Kategorie?

Die Integration von Smart-Textil-Sensoren, die Druckdaten und Therapietreue-Metriken erfassen, transformiert sowohl die klinische Überwachung als auch das Verbraucherengagement.

Seite zuletzt aktualisiert am: