Marktgröße und Marktanteil für medizinische Klebebänder und Verbände

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.09 Milliarden US-Dollar |

| Marktgröße (2031) | 11.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Klebebänder und Verbände von Mordor Intelligence

Die Marktgröße für medizinische Klebebänder und Verbände wird im Jahr 2026 auf 9,09 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 8,73 Milliarden USD, mit Prognosen für 2031 von 11,12 Milliarden USD, was einem Wachstum von 4,12 % CAGR über den Zeitraum 2026–2031 entspricht.

Stabiles Wachstum spiegelt alternde Bevölkerungen, steigende chirurgische Eingriffszahlen und eine breitere Akzeptanz fortschrittlicher Wundmanagementtechnologien wider. Intelligente Sensoren, biologisch abbaubare Folien und kontrolliert freisetzende antimikrobielle Schichten verlagern die Nachfrage von passiven Abdeckungen hin zu interaktiven Verbänden, die die Heilungszeit verkürzen und Nachsorgebesuche reduzieren. Der Kostendruck auf Krankenhäuser und Kostenträger fördert das Interesse an Produkten, die eine frühere Entlassung und häusliche Selbstversorgung ermöglichen, ohne klinische Ergebnisse zu beeinträchtigen. Nachhaltigkeitsvorschriften beeinflussen auch die Materialauswahl und lenken Hersteller hin zu lösungsmittelfreien Klebstoffen, kompostierbaren Trägermaterialien und reduziertem Verpackungsabfall. Der Markt für medizinische Klebebänder und Verbände entwickelt sich daher entlang zweier Achsen – digitale Vernetzung und ökologische Verantwortung – während der Fokus auf hautschonender Haftung und umfassender Infektionskontrolle erhalten bleibt.

Wichtigste Erkenntnisse des Berichts

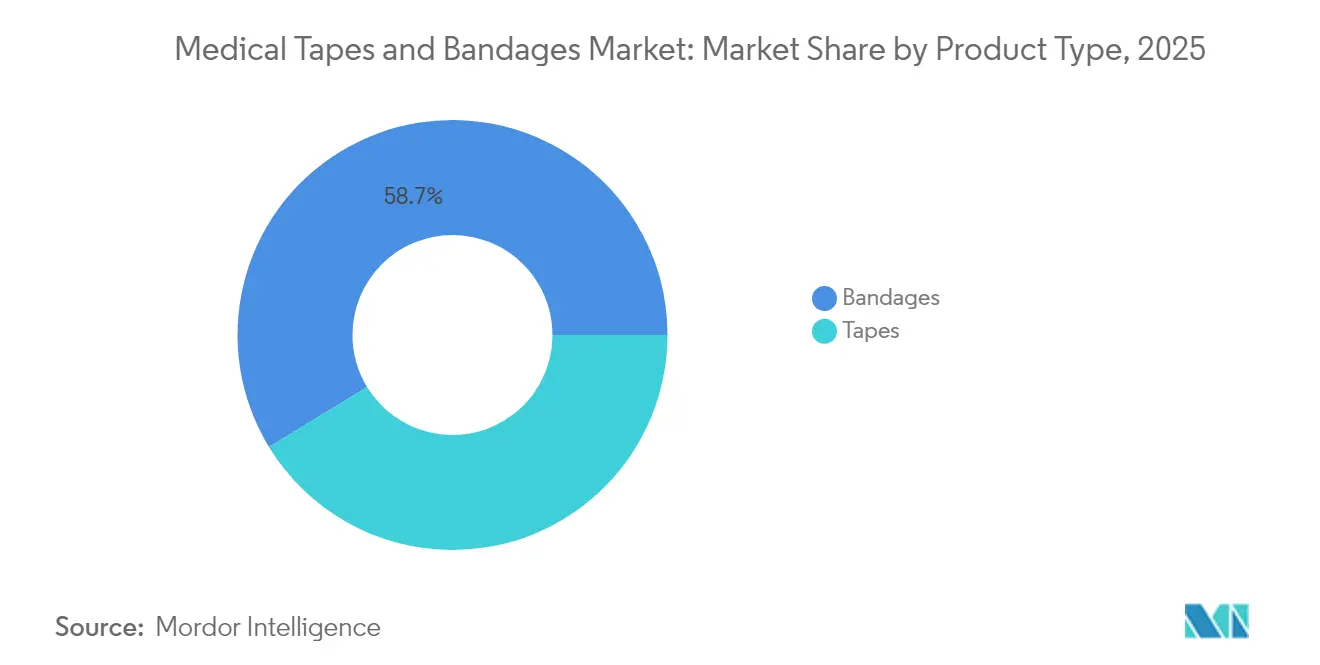

- Nach Produkttyp führten Verbände mit einem Anteil von 58,72 % am Markt für medizinische Klebebänder und Verbände im Jahr 2025, während Papierklebebänder bis 2031 voraussichtlich mit einer CAGR von 6,02 % wachsen werden.

- Nach Anwendung entfiel auf die chirurgische Wundversorgung ein Anteil von 34,22 % an der Marktgröße für medizinische Klebebänder und Verbände im Jahr 2025; die Ulkusbehandlung soll zwischen 2026 und 2031 mit einer CAGR von 4,67 % am schnellsten wachsen.

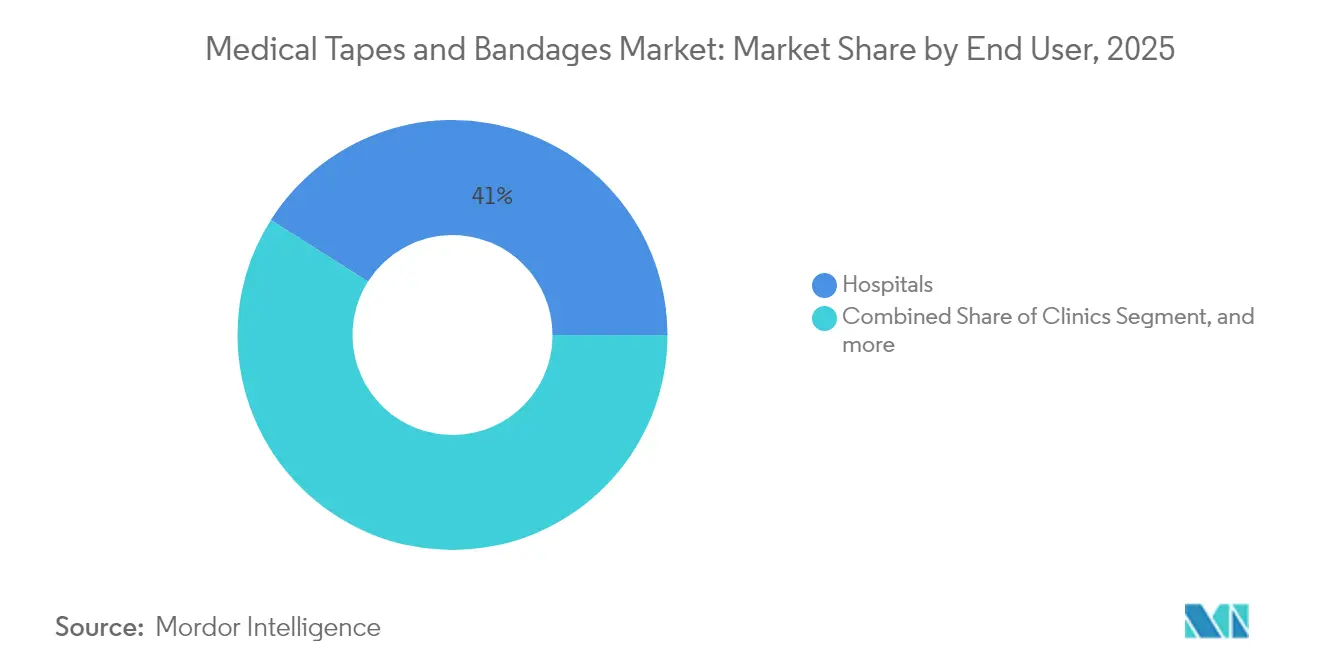

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 41,02 % am Markt für medizinische Klebebänder und Verbände, während häusliche Pflegeeinrichtungen mit einer CAGR von 5,62 % bis 2031 zulegen.

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 einen Anteil von 33,05 % am Markt für medizinische Klebebänder und Verbände, während Asien-Pazifik mit einer CAGR von 4,83 % das schnellste regionale Wachstumstempo verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für medizinische Klebebänder und Verbände*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Operationsvolumina erhöhen die Nachfrage nach postoperativen Wundverbänden | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz chronischer Wunden, einschließlich diabetischer Fußgeschwüre und Druckgeschwüre | +1.2% | Global, insbesondere Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung der häuslichen Wundversorgung, unterstützt durch Telemedizin und Selbstversorgungskits | +0.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Integration antimikrobieller Wirkstoffe in Klebebänder und Verbände | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Ausweitung der alternden Bevölkerung weltweit | +1.1% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Entstehung intelligenter, sensorbestückter Klebebänder zur Fernüberwachung von Wunden | +0.6% | Nordamerika und Europa zunächst | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Operationsvolumina erhöhen die Nachfrage nach postoperativen Wundverbänden

Weltweit werden jährlich über 300 Millionen Eingriffe durchgeführt, und alternde Patienten unterziehen sich zunehmend orthopädischen, kardiovaskulären und minimalinvasiven Operationen, die robuste perioperative Verbände erfordern. Die postoperative Versorgung kann bei komplexen Schnitten mehr als 6.000 USD pro Tag kosten, was Krankenhäuser dazu veranlasst, länger haftende Klebebänder zu spezifizieren, die die Dichtigkeit bis zu sieben Tage lang aufrechterhalten, um übermäßige Wechselhäufigkeit zu vermeiden. Verbände mit elastischer Kompression und atraumatischer Entfernung werden nun in ambulanten Operationszentren bevorzugt, wo die Entlassung am selben Tag vom Patientenkomfort und der Abwesenheit von Hautabschürfungen abhängt. Folglich stellen Beschaffungsteams Haftungsdauer und hypoallergene Leistung an die Spitze der Bewertungskriterien. Diese Anforderungen vergrößern weiterhin den Markt für medizinische Klebebänder und Verbände.

Zunehmende Prävalenz chronischer Wunden, einschließlich diabetischer Fußgeschwüre und Druckgeschwüre

Etwa 6,7 Millionen Amerikaner leben mit nicht heilenden Geschwüren; diabetische Fußgeschwüre allein werden bis zu 25 % der Diabetespatienten im Laufe ihres Lebens betreffen.[1]M. Bolton et al., "Wirtschaftliche Belastung durch chronische Wunden," mdpi.com Chronische Wunden verursachen in den Vereinigten Staaten jährliche Behandlungsausgaben von 50 Milliarden USD und treiben die Nachfrage nach feuchtigkeitsausgleichenden Verbänden an, die mit Silber- oder Kupfernanopartikeln versetzt sind und die Biofilmbildung hemmen. Klinische Studien berichten von einer Wundflächenreduktion von 87,35 % durch Kupferverbände gegenüber 37,02 % bei herkömmlichen Silberschäumen. Kliniker bevorzugen auch mehrschichtige Verbundklebebänder, die pH-Wert und Temperatur regulieren und eine mikro-ökologische Kontrolle sowie eine bessere Entwicklung von Granulationsgewebe ermöglichen. Diese Innovationen stärken den Markt für medizinische Klebebänder und Verbände, indem sie einen messbaren klinischen Nutzen nachweisen.

Ausweitung der häuslichen Wundversorgung, unterstützt durch Telemedizin und Selbstversorgungskits

Telemedizin-Erstattungscodes, die im Medicare-Ärztegebührenplan 2025 eingeführt wurden, ermöglichen es Pflegepersonen, die Fernbetreuung bei der Wundversorgung abzurechnen, was die Einführung von Selbstbedienungs-Verbandskits beschleunigt.[2]WoundReference Clinical Team, "Telemedizin-Codes für die Wundversorgung," woundreference.com Intelligente Sensorklebebänder übertragen nun Feuchtigkeits-, Temperatur- und Dehnungsdaten an Cloud-Dashboards, damit Kliniker eingreifen können, bevor eine Infektion entsteht. Für Patienten gewährleisten vereinfachte Verpackungen und farbwechselnde Indikatoren eine korrekte Anwendung ohne professionelle Aufsicht. Apotheken im Einzelhandel führen vollständige Ulkus-Versorgungspakete, was die direkten Verbrauchervertriebskanäle stärkt. Händler für häusliche Pflege stellen daher einen wachsenden Vertriebsweg dar und stärken die Umsatzdiversifizierung im Markt für medizinische Klebebänder und Verbände.

Integration antimikrobieller Wirkstoffe in Klebebänder und Verbände

Silber-, Kupfer- und Chitosanzusätze werden häufig in Polyurethan-, Schaum- und Hydrogelmatrizen eingebettet. Silbernanopartikel bieten ein breites Wirkspektrum bei gleichzeitig geringer Zytotoxizität bei kontrollierten Freisetzungsraten.[3]Frontiers Editorial Office, "Silbernanopartikel in Wundverbänden," frontiersin.org Neuere Kupferoxidnetze sorgen für einen kontinuierlichen Ionenfluss und erzielen eine schnelle Abtötung von Bakterien, auch gegen resistente Stämme. Mehrschichtige Designs staffeln die Freisetzung verschiedener Ionen für synergistische Wirkung, und aufkommende photothermische Beschichtungen aktivieren die antimikrobielle Wirksamkeit unter sichtbarem Licht. Regulatorische Anforderungen verlangen nun In-vivo-Nachweise einer anhaltenden Reduktion der Keimbelastung bei verschiedenen Patientengruppen, was Hersteller dazu drängt, multizentrische Studien durchzuführen. Der Leistungssprung erweitert den Markt für medizinische Klebebänder und Verbände, indem er Premiumpreise in infektionsgefährdeten Umgebungen rechtfertigt.

Analyse der Hemmnisse des Marktes für medizinische Klebebänder und Verbände*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Verbände und silikonbasierte Haftklebebänder | -0.9% | Global, insbesondere preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Klinische Bedenken hinsichtlich medizinischer klebstoffbedingter Hautverletzungen (MARSI) | -0.7% | Global, konzentriert auf gefährdete Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch fortschrittliche Wundversorgungsprodukte | -0.5% | Nordamerika und Europa vorrangig | Mittelfristig (2–4 Jahre) |

| Umweltbezogener Nachhaltigkeitsdruck auf Einwegprodukte und nicht biologisch abbaubare Materialien | -0.4% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Verbände und silikonbasierte Haftklebebänder

Intelligente Verbände können pro Einheit 5–10 Mal mehr kosten als einfache Gaze. Obwohl klinische Studien zeigen, dass Schaumverbände die Heilungszeit verkürzen und wöchentliche Materialkosteneinsparungen von 58,6 % erzielen (lww.com), konzentrieren sich Kaufentscheidungen häufig auf den Listenpreis. Eine spanische Regionalprüfung verzeichnete über drei Jahre Wundversorgungsausgaben in der Primärversorgung von 34,99 Millionen EUR (40,16 Millionen USD), davon 8,46 Millionen EUR (9,74 Millionen USD) für Klebebänder und Verbände (sciencedirect.com). Schwellenmärkte mit begrenzter Erstattung haben Schwierigkeiten, diese Aufpreise zu absorbieren, was die Einführung verzögert und den Markt für medizinische Klebebänder und Verbände in ressourcenarmen Umgebungen verlangsamt. Ein breiterer Übergang zur wertorientierten Beschaffung könnte dieses Hemmnis in den nächsten zwei Jahren abschwächen.

Klinische Bedenken hinsichtlich medizinischer klebstoffbedingter Hautverletzungen (MARSI)

Die Inzidenz medizinischer klebstoffbedingter Hautverletzungen erreicht 11,86 % in Intensivstationen für Erwachsene und übersteigt 50 % bei Neugeborenen. Mechanisches Abziehen macht fast drei Viertel der Fälle aus und erhöht das Risiko für ältere und immungeschwächte Patienten. Krankenhäuser schreiben nun Schulungen des Personals zur Klebebandauswahl und zu Entfernungswinkeln vor, was den Zeitaufwand und den Dokumentationsaufwand erhöht. Silikon- und Hydrokolloidklebebänder mindern das Trauma, sind jedoch 20–30 % teurer als Acrylklebstoffe. Solange hypoallergene Optionen keine Preisparität erreichen, werden MARSI-Bedenken die breitere Nutzung bestimmter Produktlinien einschränken und einige hochwertige Nischen im Markt für medizinische Klebebänder und Verbände begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für medizinische Klebebänder und Verbände

Nach Produkttyp:

Vielseitige Verbände sichern die Nachfrage, während Papierklebebänder an Fahrt gewinnenVerbände hielten im Jahr 2025 einen Anteil von 58,72 % am Markt für medizinische Klebebänder und Verbände nach Umsatz und bilden weiterhin die Grundlage für routinemäßige Wundprotokolle bei chirurgischen Stellen, Schnittwunden und chronischen Geschwüren. Ihre Konfigurationsflexibilität – von konformierbaren Gazerollen bis hin zu hochkompressiven elastischen Wickeln – ermöglicht es Klinikern, Druck, Saugfähigkeit und Atmungsaktivität für jede Wundphase anzupassen. Herkömmliche Baumwollgaze bleibt aufgrund der Vertrautheit bei der Beschaffung allgegenwärtig, aber mehrschichtige kohäsive Verbände mit Viskose- und Elastikfäden gewinnen bei der Exsudatkontrolle bei Gliedmaßengeschwüren an Bedeutung. In elastische Verbände eingebettete hydrogelgetränkte Pads reduzieren die Häufigkeit des Verbandwechsels, indem sie feuchte Umgebungen aufrechterhalten, die für das autolytische Débridement unerlässlich sind. Folglich nutzt der Markt für medizinische Klebebänder und Verbände weiterhin Verbände als grundlegende Produktfamilie in Notaufnahme-, stationären und häuslichen Umgebungen.

Papierklebebänder verzeichnen trotz einer kleineren Umsatzbasis die stärkste CAGR von 6,02 %, dank ihrer hypoallergenen Zellulosefasern und sanften, repositionierbaren Klebstoffe, die das Abziehen der Epidermis minimieren. Chirurgen bevorzugen sie für empfindliche Gesichtsschnitte, pädiatrische IV-Fixierung und ophthalmologische Verbände, bei denen das Risiko von Hauttraumata erhöht ist. Darüber hinaus enthalten antimikrobiell beschichtete Papiersubstrate nun Silbersalze, ohne die Zugfestigkeit zu beeinträchtigen, was das Teilsegment als Premiumangebot in infektionsgefährdeten Stationen positioniert. Gewebeklebebänder bleiben relevant, wo Zugfestigkeit und mechanische Haltbarkeit die Atmungsaktivität überwiegen, wie in der Orthopädie. Kunststoffklebebänder decken wasserdichte Nischenanforderungen für duschsichere Stoma- und Katheterstellen ab. Über alle Kategorien hinweg veranschaulichen lösungsmittelfreie Acrylchemikalien, die 3M im Jahr 2025 eingeführt hat, wie Hersteller Nachhaltigkeit mit hoher Haftung verbinden und die Produktliniendifferenzierung im Markt für medizinische Klebebänder und Verbände stärken.

Nach Anwendung:

Ulkusversorgung überholt den chirurgischen HauptbereichDie chirurgische Wundversorgung erzielte im Jahr 2025 einen Anteil von 34,22 % am Gesamtumsatz und bestätigt damit ihre Rolle als historisches Rückgrat der Marktgröße für medizinische Klebebänder und Verbände. Krankenhäuser stellen standardisierte perioperative Kits bereit, die elastische Kompressionswickel, transparente IV-Stellenverbände und mikroporöse Klebebänder umfassen, um Hämostase und frühe Mobilisierung sicherzustellen. Das Volumenwachstum bleibt an steigende orthopädische, kardiovaskuläre und bariatrische Operationen bei älteren Erwachsenen gebunden. Materialfortschritte – wie Silikonretentionsstreifen, die sich ablösen lassen, ohne Klammern zu stören – verbessern den Patientenkomfort und senken die Wiederaufnahmequoten aufgrund von Wunddehiszenzen. Folglich verbrauchen chirurgische Protokolle weiterhin große Mengen an Hochleistungsklebebändern und Verbänden.

Das Ulkusmanagement erzielt jedoch die höchste CAGR von 4,67 %, da diabetische Fuß-, venöse Bein- und Druckwunden im Zuge globaler Adipositas- und Langlebigkeitstrends zunehmen. Mehrschichtige Kompressionssysteme mit Zink und Calamin beschleunigen die Granulationsgewebebildung, während schaumbasierte Verbände mit Mikrokanalvapordurchlässen die Mazeration bei exsudierenden Geschwüren minimieren. In Haftpflaster integrierte intelligente Sensoren alarmieren Kliniker über Bluetooth, wenn die Feuchtigkeitswerte voreingestellte Schwellenwerte überschreiten, und verhindern so Geruchsbildung und Infektionen. Traumatische Wunden, Verbrennungen und Sportverletzungen nehmen jeweils kleinere, aber stetige Anteile ein, wobei spezialisierte Hydrokolloid-Inselverbände oder Kinesiologieklebebänder die Leistungsanforderungen erfüllen. Belege, die anwendungsspezifische Verbände mit 15–20 % schnelleren Verschlusszeiten korrelieren, beeinflussen weiterhin die Erstattungsrichtlinien der Kostenträger und erweitern den kommerziellen Raum für den Markt für medizinische Klebebänder und Verbände.

Nach Endnutzer:

Häusliche Pflege gewinnt durch Telemedizin-DynamikKrankenhäuser erzielten im Jahr 2025 einen Umsatzanteil von 41,02 %, was ihre Schlüsselrolle bei der ersten Wundbeurteilung, dem Débridement und der Produkterprobung widerspiegelt, die die Formulierungsentscheidungen beeinflusst. Einkaufskonsortien verhandeln mehrjährige Verträge, die Stückpreis und Ergebniskennzahlen wie durchschnittliche Verweildauer und Infektionsraten abwägen. Dieser institutionelle Einfluss erklärt, warum die Aufnahme in ein Formularium ein neues Klebeband innerhalb von Monaten zu weltweiter Bekanntheit verhelfen kann, was die anhaltende Dominanz der Krankenhäuser im Markt für medizinische Klebebänder und Verbände unterstreicht.

Die häusliche Pflege stellt jedoch das am schnellsten wachsende Segment mit einer CAGR von 5,62 % dar, da Kostenträger eine kosteneffektive Genesung außerhalb klinischer Einrichtungen befürworten. Fernüberwachungsplattformen bündeln sterilisierte Verbandskits, QR-codierte Anleitungen und Live-Pflegechat, was Reisekosten reduziert und die Therapietreue fördert. Kliniken bleiben für die Nachsorge chronischer Wunden unverzichtbar, während ambulante Operationszentren von Haftfolien profitieren, die für die Entlassung am selben Tag konzipiert sind. Arbeitgeber und Sportteams kaufen zunehmend direkt Kinesiologie- und kohäsive Klebebänder, was die Nachfrageströme diversifiziert. Die Verlagerung hin zur dezentralisierten Versorgung stärkt daher den Mehrkanal-Vertrieb und zwingt Hersteller, Verpackung, Haltbarkeit und Schulungsmaterialien für nicht professionelle Anwender zu gestalten, wodurch der langfristige Umsatz im Markt für medizinische Klebebänder und Verbände ausgebaut wird.

Geografische Analyse

Markt für medizinische Klebebänder und Verbände in Nordamerika

Nordamerika führte den Markt für medizinische Klebebänder und Verbände mit einem Umsatzanteil von 33,05 % im Jahr 2025 an, beflügelt durch fortschrittliche Erstattungsmechanismen, eine breite klinische Akzeptanz von Verbundverbänden und eine robuste klinische Studieninfrastruktur, die neue Materialien schnell validiert. Krankenhäuser testen routinemäßig digitale Verbände, die Echtzeitdaten an elektronische Patientenakten übermitteln, und fördern so die frühzeitige Einführung vernetzter Klebebänder. Materialengpässe und schwankende Harzpreise haben jedoch lokale Produktionsinitiativen angestoßen, um Lieferketten risikoärmer zu gestalten.

Markt für medizinische Klebebänder und Verbände in Europa

Europa blieb eine verlässliche, jedoch langsamer wachsende Region, in der öffentliche Gesundheitssysteme Ausschreibungsverfahren vorschreiben, die Umweltkennzeichnungen und Recyclingfähigkeit betonen. Regulatorische Rahmenbedingungen wie die Europäische Medizinprodukteverordnung schreiben eine umfangreiche Marktüberwachung nach dem Inverkehrbringen vor und drängen Unternehmen zu umfangreicheren klinischen Nachweispaketen. Dennoch sorgen die alternde Bevölkerung und die hohe Prävalenz venöser Beingeschwüre für einen stetigen Verbrauch von Kompressionsverbandssystemen. Hersteller müssen daher Nachhaltigkeitsaussagen mit nachgewiesenen Heilungsvorteilen in Einklang bringen, um europaweite Ausschreibungen zu gewinnen und ihren Anteil am Markt für medizinische Klebebänder und Verbände zu sichern.

Markt für medizinische Klebebänder und Verbände im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum, der voraussichtlich mit einem CAGR von 4,83 % wachsen wird, erlebt eine rasche Modernisierung der Infrastruktur, eine zunehmende Belastung durch chronische Krankheiten sowie staatliche Anreize für die heimische Medizintechnikproduktion. China erhöht die lokalen Beschaffungsquoten, was Joint Ventures zwischen multinationalen Marken und regionalen Geräteherstellern fördert. Indiens nationale Wundversorgungsrichtlinien, die 2025 veröffentlicht wurden, betonen traumaarme Klebstoffe und antimikrobielle Verbände für diabetische Geschwüre und eröffnen Mengenverträge in öffentlichen Krankenhäusern. Die südostasiatischen Länder wiederum setzen auf telemedizinische Wundversorgungsplattformen, um abgelegene Inseln zu erreichen, und steigern so die Nachfrage nach sensorgestützten Klebebändern, die Daten über Netzwerke mit geringer Bandbreite übertragen können. Die Konvergenz aus politischer Unterstützung und Fertigungskapazitäten stellt den asiatisch-pazifischen Raum in den Mittelpunkt der langfristigen Expansion des Marktes für medizinische Klebebänder und Verbände.

Wettbewerbslandschaft

Das Wettbewerbsfeld balanciert globale Konzerne mit fokussierten Innovatoren. 3M nutzt sein diversifiziertes Klebstoff-Know-how, um lösungsmittelfreie Klebebänder einzuführen, die die Treibhausgasemissionen um 25 % reduzieren, und erfüllt damit die Nachhaltigkeitsbewertungen der Krankenhäuser, während die Abzugskraft erhalten bleibt. Johnson & Johnson kombiniert historisches Markenvertrauen mit dem Vertrieb über ambulante Zentren und bewirbt kohäsive Wickel durch gebündelte orthopädische Kits. Smith & Nephew verzeichnete im ersten Quartal 2025 ein zugrunde liegendes Wachstum von 3,8 % im Bereich Advanced Wound Management, angetrieben durch erfolgreiche Markteinführungen von ALLEVYN Ag+ SURGICAL, einem antimikrobiellen Schaumverband für postoperative Infektionen.

Start-ups konzentrieren sich auf die Digitalisierung; das in den Vereinigten Staaten ansässige Unternehmen Stasis Health vermarktet ein Pflaster mit eingebetteter flexibler Elektronik, das Laktat und pH-Wert verfolgt, während das südkoreanische Unternehmen BioSensorTech kolorimetrische Papierklebebänder für schnelle Infektionsscreenings vermarktet. Mittelständische Unternehmen verfolgen die vertikale Integration und erwerben Hersteller von Vliesstoffen, um Inputkosten zu stabilisieren und Entwicklungszyklen zu verkürzen. Unterdessen erhöhen Auftragshersteller in Malaysia und Mexiko ihre von der FDA geprüfte Kapazität und senken die Markteintrittsbarrieren für Eigenmarkeninhaber.

Der Preisdruck nimmt zu, da Krankenhäuser mehrjährige Verträge über wettbewerbsfähige Ausschreibungen vergeben. Hersteller bündeln daher Mehrwertdienste – Analyse-Dashboards, Schulungsmodule und Rücknahme-Programme für Abfälle – um Vertragsverlängerungen zu sichern. Portfolios an geistigem Eigentum rund um Polymerformulierungen und Mikrofluidikkanäle dienen als Schutzgräben, doch Patentabläufe bei klassischen Acrylchemikalien eröffnen Raum für Generika-Klebebänder. Die daraus resultierende Landschaft ist dynamisch, aber nicht fragmentiert, gekennzeichnet durch eine Handvoll Unternehmen, die Standards setzen, während digitale Neueinsteiger Spezialitätsnischen des Marktes für medizinische Klebebänder und Verbände besetzen.

Marktführer für medizinische Klebebänder und Verbände

3M Company

B. Braun SE

Johnson & Johnson Services, Inc.

Coloplast A/S

Cardinal Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für medizinische Klebebänder und Verbände

- 3M

- Johnson & Johnson

- Smiths Group

- Cardinal Health

- Coloplast

- B. Braun

- Nitto Denko

- Hartmann Group

- Henkel

- Mckesson

- BenQ Materials

- Triage Meditech Pvt. Ltd.

- Medline Industries

- Molnlycke Health Care

- Essity

- Derma Sciences

- Winner Medical Co. Ltd.

- Dynarex

- Lohmann & Rauscher

- Avery Dennison Medical

Analyse der Unternehmen im Markt für medizinische Klebebänder und Verbände lesen

Marktchancen und Zukunftsaussichten

Die häusliche Wundversorgung schafft neuen Raum für Klebeband- und Verbandsformate, die für medizinische Laien einfacher korrekt anzuwenden sind, einschließlich schonenderer Fixiersysteme, die medizinisch bedingte Hautschäden durch Klebstoffe (MARSI) reduzieren, sowie Verpackungen, die für telemedizinisch unterstützte Selbstpflege-Sets optimiert sind. Die im Medicare Physician Fee Schedule 2025 enthaltenen Telemedizin-Erstattungscodes für die Fernanleitung bei der Wundversorgung verstärken die Nachfrage nach einfachen, zuverlässigen Fixier- und Kompressionslösungen, die über Anbieter für häusliche Pflege und Einzelhandelsapotheken vertrieben werden, nicht nur über Krankenhausausschreibungen. Parallel dazu steigert eine nachhaltigkeitsorientierte Beschaffung das Interesse an lösemittelfreien und wasserbasierten Klebstoffchemien, wobei die wasserbasierte Spezialklebeband-Kompetenz durch Henkels im Januar 2026 angekündigte Vereinbarung zur Übernahme von ATP Adhesive Systems unterstrichen wird.

Konsolidierung und Portfolioerweiterung in angrenzenden Kategorien des Wundverschlusses und der Wundauflagen signalisieren einen stärker integrierten Wettbewerbsvorstoß rund um chirurgische Klebstoffe, Klebebänder und Verbandsmaterialien, veranschaulicht durch H.B. Fullers im Juni 2026 angekündigtes Barangebot zur Übernahme von Advanced Medical Solutions Group plc (AMS) für 943 Millionen USD. Auf der Verbraucher- und Sportverletzungsseite unterstreicht die Übernahme von KT Tape durch Bridges Consumer Healthcare im Januar 2025 die anhaltende Kanalausweitung und das markengeführte Wachstum bei Kinesiologie- und Erholungsbändern. Obwohl fortschrittliche Hydrogel- und sensorgestützte intelligente Wundauflagen aus dem Geltungsbereich dieses Berichts ausgeschlossen sind, prägt die F&E-Aktivität rund um bioelektronische und multifunktionale Wundplattformen die Erwartungen hinsichtlich Infektionskontrolle, Tragedauer und Hautverträglichkeit, was sich wiederum auf die Nachfrage nach leistungsstärkeren, hautschonenden Klebebändern und Fixierverbänden in gängigen klinischen Protokollen auswirkt.

Aktuelle Branchenentwicklungen im Markt für medizinische Klebebänder und Verbände

- Juni 2026: Die potenzielle Übernahme der Advanced Medical Solutions Group plc (AMS) erweitert das Portfolio an chirurgischen Klebstoffen, Klebebändern und Wundauflagen und signalisiert eine strategische Konsolidierung im Bereich medizinischer Klebstoffe. H.B. Fuller legte ein empfohlenes Barangebot zur Übernahme von AMS in Höhe von 943 Millionen USD vor. Der Schritt stärkt den Zugang zu gesundheitsorientierten Formulierungen und erweitert die Beteiligung an Arbeitsabläufen im Operationssaal und in der postoperativen Versorgung. Er verschärft zudem den Wettbewerb für etablierte Anbieter, da Klebstoffspezialisten ihre medizinische Positionierung durch Übernahmen vertiefen.

- April 2025: Das EZCOVER Probe Cover Set wurde in den Vereinigten Staaten eingeführt, um die Infektionsprävention bei ultraschallgeführten Verfahren zu unterstützen. B. Braun Medical Inc. positioniert das Produkt mit Gel- und Nicht-Gel-Versionen (Klebstoff), um die Fixierungs- und Barriereleistung in klinischen Umgebungen zu betonen. Die Einführung steht im Einklang mit B. Brauns breiterem Schwerpunkt auf Innovation bei Krankenhausverbrauchsmaterialien und Verfahrensunterstützung.

- Dezember 2024: Johnson & Johnson MedTech trat einer globalen Initiative bei, um Ergebnisse an der Operationsstelle (Surgical Site Outcomes, SSOs) durch ein standardisiertes System zur Meldung postoperativer Komplikationen zu definieren und zu klassifizieren. Standardisierte Ergebnisdefinitionen helfen, klinische Dokumentation, Studienendpunkte und Qualitätsprogramme aufeinander abzustimmen, die die Produktauswahl im chirurgischen Wundmanagement beeinflussen. Diese Ausrichtung unterstützt eine breitere Einführung der datengestützten Wund- und Infektionsverfolgung und verstärkt die Nachfrage nach Produkten mit konsistenter Leistung in chirurgischen Behandlungspfaden.

Markt für medizinische Klebebänder und Verbände Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst medizinische Klebebänder und Verbände, die zur Fixierung von Wundauflagen, zum Schutz von Wunden, zur leichten Unterstützung und zur einfachen Kompression in klinischen und häuslichen Pflegeumgebungen verwendet werden. Die Werte werden auf Umsatzbasis erfasst und über wichtige Endnutzer und Regionen aggregiert.

Ausgeschlossene Bereiche: Fortschrittliche Wundauflagen wie Hydrogel-, Schaumstoff- und Alginatprodukte sowie sensorgestützte intelligente Wundauflagen sind von dieser Marktgrößenermittlung ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Verbände

- Gazeverbände

- Elastische Verbände / Kompressionsverbände

- Kohäsive Verbände

- Haftverbände

- Sonstige Spezialverbände

- Klebebänder

- Gewebeklebebänder

- Papierklebebänder

- Kunststoffklebebänder (PVC/PE)

- Silikon- und traumaarme Klebebänder

- Hydrokolloid- und Spezialklebebänder

- Verbände

- Nach Anwendung

- Behandlung chirurgischer Wunden

- Behandlung traumatischer Wunden

- Ulkusbehandlung

- Behandlung von Brandverletzungen

- Behandlung von Sportverletzungen

- Sonstiges

- Nach Endnutzer

- Krankenhäuser

- Kliniken

- Ambulante Operationszentren

- Häusliche Pflegeeinrichtungen

- Sonstiges

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenermittlung und Validierung

Sekundärforschung

Sekundärforschung wird verwendet, um die Ausgangsstruktur des Marktes aufzubauen und die Annahmen an der tatsächlichen Nutzung in der Wundversorgung und der Gesundheitsversorgung zu verankern. Öffentliche Quellen wie die Produkt- und Sicherheitsmitteilungen der US-amerikanischen FDA werden für die regulatorische Einordnung genutzt, die US Centers for Disease Control and Prevention für den Infektions- und Verfahrenskontext, die Gesundheitsstatistiken der Weltgesundheitsorganisation für grundlegende Gesundheitsindikatoren und die OECD-Gesundheitsdaten für Nachfragesignale auf Systemebene. Wir nutzen zudem Quellen wie UN Comtrade, um die Handelsrichtung bei medizinischen Textil- und Polymermaterialien zu überprüfen, die oft vorgelagert zu Klebebändern und Verbänden liegen.

Um die Unternehmens- und Produktsicht konsistenter zu gestalten, prüfen wir Jahresberichte, Investorenpräsentationen, regulatorische Offenlegungen und seriöse Presseberichte hinsichtlich Portfoliomix und geografischer Ausrichtung. Ausgewählte kostenpflichtige Datenbanken werden ebenfalls für Unternehmensfinanzdaten, Patente und Handelsinformationen auf Sendungsebene genutzt, um Richtungstrends zu validieren, wenn öffentliche Details begrenzt sind. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden während der Arbeit zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und Umfragen werden genutzt, um die Annahmen aus der Sekundärforschung zu überprüfen und Lücken bei Produktmix, Kanalverhalten und Preisentwicklung über verschiedene Regionen hinweg zu schließen. Wir sprechen mit Teilnehmern aus Produktion, Vertrieb, Beschaffung und klinischer Anwendung, damit das Modell widerspiegelt, wie Klebebänder und Verbände in Krankenhäusern, ambulanten Einrichtungen und der häuslichen Pflege tatsächlich spezifiziert und beschafft werden. Für eine globale Sichtweise werden die Eingaben über wichtige geografische Regionen hinweg geprüft, um eine Verzerrung durch einzelne Regionen zu vermeiden und zu bestätigen, wie sich Nutzung und Preisgestaltung je nach Versorgungsumgebung unterscheiden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 17% | APAC: 43% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 36% | EMEA: 35% |

| Kleinere Akteure: 20% | Manager: 47% | Amerika: 22% |

Marktgrößenermittlung & Prognose

Die Größenermittlung beginnt mit einem Top-Down-Ansatz, bei dem Verfahrensvolumina, Muster der Wundinzidenz und der Versorgungsmix genutzt werden, um den adressierbaren Nachfragepool für Klebebänder und Verbände über Regionen hinweg zu rekonstruieren. Um die Gesamtsummen realistisch zu halten, werden die Ergebnisse anschließend durch selektive Bottom-up-Näherungen wie stichprobenbasierte Umsatzaufteilungen der Anbieter, Kanalprüfungen bei Distributoren und Preis-mal-Volumen-Gegenprüfungen für gängige Formate abgeglichen.

Zu den wichtigsten Eingaben im Modell zählen Volumina chirurgischer und traumatischer Wunden, die Behandlungsaktivität bei chronischen Ulzera und Verbrennungen, Indikatoren für die Verschiebung hin zu ambulanter Versorgung, die Entwicklung des durchschnittlichen Verkaufspreises nach Materialtyp (Papier, Gewebe, Kunststoff, Silikon und schonend) sowie Verschiebungen im Mix zwischen Klebe- und Kompressionsanwendung. Fehlt ein Bottom-up-Datenpunkt für ein Land oder einen Kanal, schließen wir die Lücke mithilfe von Proxy-Indikatoren wie Gesundheitsversorgungsnutzung und Importintensität und testen das Ergebnis anschließend mit Interview-Feedback. Prognosen werden mittels Szenarioanalyse erstellt, gestützt auf kurzfristige Signale wie die Erholung bei Verfahren, Verschiebungen bei Erstattung und Versorgungspfaden sowie erwartete Trends bei den Inputkosten, die anschließend geprüft und basierend darauf angepasst werden, was Marktteilnehmer als Bestand oder Veränderung erwarten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Gegenprüfungen zwischen dem Modellergebnis und unabhängigen Signalen wie Gesundheitsversorgungsnutzung, Handelsrichtung und Mustern der Unternehmensexposition, gefolgt von Abweichungsprüfungen auf Regions- und Produktebene. Ausreißer werden überprüft, die zugrunde liegenden Annahmen werden hinterfragt, und die betroffenen Zellen werden vor der Freigabe neu berechnet, damit die Gesamtsummen intern konsistent bleiben.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa regulatorische Änderungen, größere Preisschocks bei Schlüsselmaterialien oder erkennbare Verschiebungen bei den Versorgungsumgebungen. Vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen und Primärfeedbacks in den endgültigen Marktzahlen berücksichtigt sind.

Vergleich der Marktgrößenermittlung von Mordor Intelligence für medizinische Klebebänder und Verbände mit anderen veröffentlichten Schätzungen

Es ist normal, in veröffentlichten Quellen unterschiedliche Marktwerte für medizinische Klebebänder und Verbände zu sehen, selbst wenn das Thema auf den ersten Blick identisch klingt. Die Unterschiede ergeben sich meist daraus, wie jeder Herausgeber den Produktumfang festlegt, das Basisjahr bestimmt, Währungen umrechnet und Preis- und Volumenannahmen aktualisiert.

Einige veröffentlichte Schätzungen fassen fortschrittliche Wundauflagen in dieselbe Kategorie wie einfache Klebebänder und Verbände zusammen, was die Gesamtsumme erhöhen kann, selbst wenn die Nutzungsvolumina ähnlich erscheinen. Bei Mordor Intelligence beschränkt sich die Zählung auf medizinische Klebebänder und Verbände, die zur Fixierung, zum Schutz und zur einfachen Kompression verwendet werden, wobei fortschrittliche Hydrogel-, Schaumstoff-, Alginat- und intelligente Wundauflagen außerhalb der Gesamtsumme bleiben, sodass der Nachfragepool an diese spezifischen Produkte gebunden bleibt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,09 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 8,16 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen längeren Prognosezeitraum, und die öffentliche Zusammenfassung gibt nicht klar an, welche angrenzenden Wundversorgungskategorien ausgeschlossen sind, was verändern kann, was als im Geltungsbereich betrachtet wird. |

| Branchenverlag B | 8,46 Mrd. USD (2025) | Stützt sich auf ein anderes Basisjahr und wendet möglicherweise unterschiedliche Preisentwicklungs- und Mixannahmen nach Klebebandmaterial und Verbandstyp an, was den impliziten Durchschnittsverkaufspreis und den Gesamtwert verändern kann. |

Betrachtet man die Zahlen im Gesamtbild, lässt sich der größte Teil der Abweichung durch die Wahl des Basisjahres und die Behandlung des Geltungsbereichs erklären, gefolgt davon, wie Preisgestaltung und Produktmix fortgeschrieben werden. Wenn die einbezogenen Produkte klar angegeben sind und die Nachfrageindikatoren an Wund- und Verfahrensaktivität gebunden sind, wird die resultierende Marktsumme leichter nachvollziehbar und einfacher für die Planung zu interpretieren.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für medizinische Klebebänder und Verbände?

Die Marktgröße für medizinische Klebebänder und Verbände beläuft sich im Jahr 2026 auf 9,09 Milliarden USD und soll bis 2031 auf 11,12 Milliarden USD steigen.

Welche Produktkategorie dominiert den Umsatz?

Verbände führen mit einem Anteil von 58,72 % am Umsatz 2025, obwohl Papierklebebänder die schnellste Wachstumsrate von 6,02 % CAGR verzeichnen.

Warum ist die Ulkusversorgung die am schnellsten wachsende Anwendung?

Diabetische Fuß- und Druckgeschwüre nehmen weltweit zu, und fortschrittliche antimikrobielle Verbände verkürzen die Heilungszeit, was die Ulkusbehandlung auf eine CAGR von 4,67 % treibt.

Wie beeinflussen intelligente Sensoren den Markt?

Sensorbestückte Klebebänder übertragen Temperatur-, Feuchtigkeits- und Dehnungsdaten und ermöglichen so eine Fernüberwachung, die Klinikbesuche reduziert und die Ausweitung der häuslichen Pflege unterstützt.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik soll mit einer CAGR von 4,83 % wachsen, bedingt durch Infrastrukturausbau, Prävalenz chronischer Krankheiten und Anreize für die inländische Fertigung.

Was ist das wichtigste Hemmnis für Hightech-Verbände?

Premiumpreise schränken die Einführung in kostenempfindlichen Gesundheitssystemen ein, obwohl Langzeitstudien zeigen, dass fortschrittliche Materialien die Gesamtbehandlungskosten senken können.

Seite zuletzt aktualisiert am: