Marktgröße und Marktanteil für Halbleiteranwendungen im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

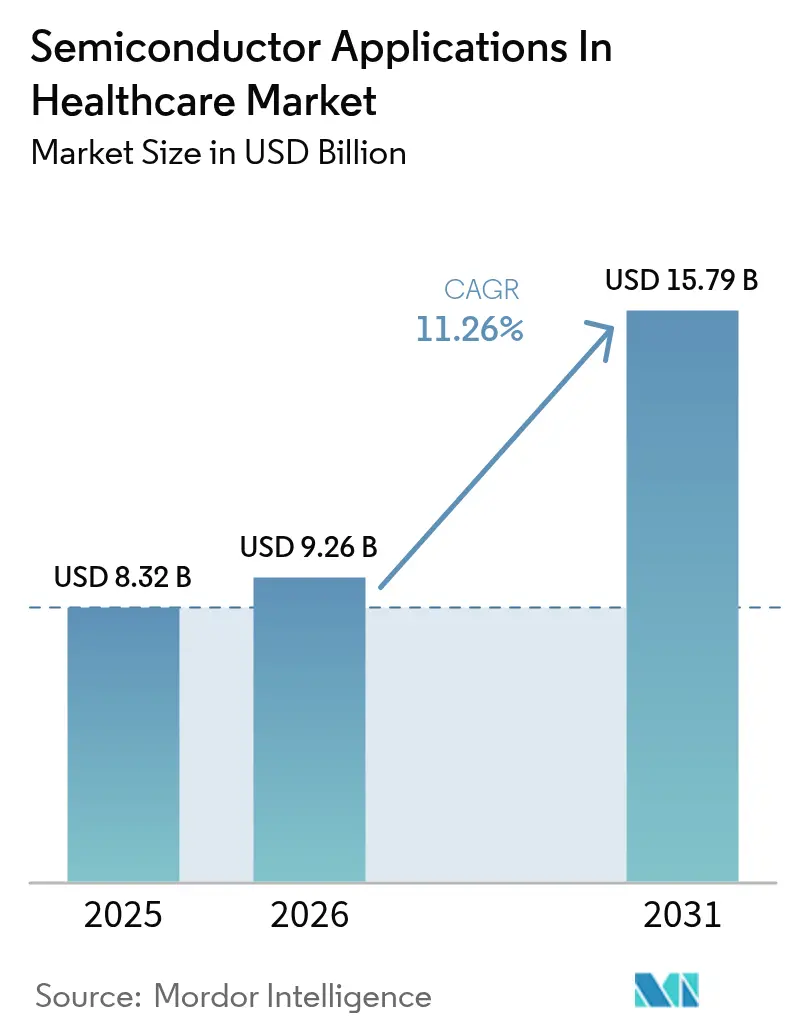

| Marktgröße (2026) | 9.26 Milliarden US-Dollar |

| Marktgröße (2031) | 15.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.26% CAGR |

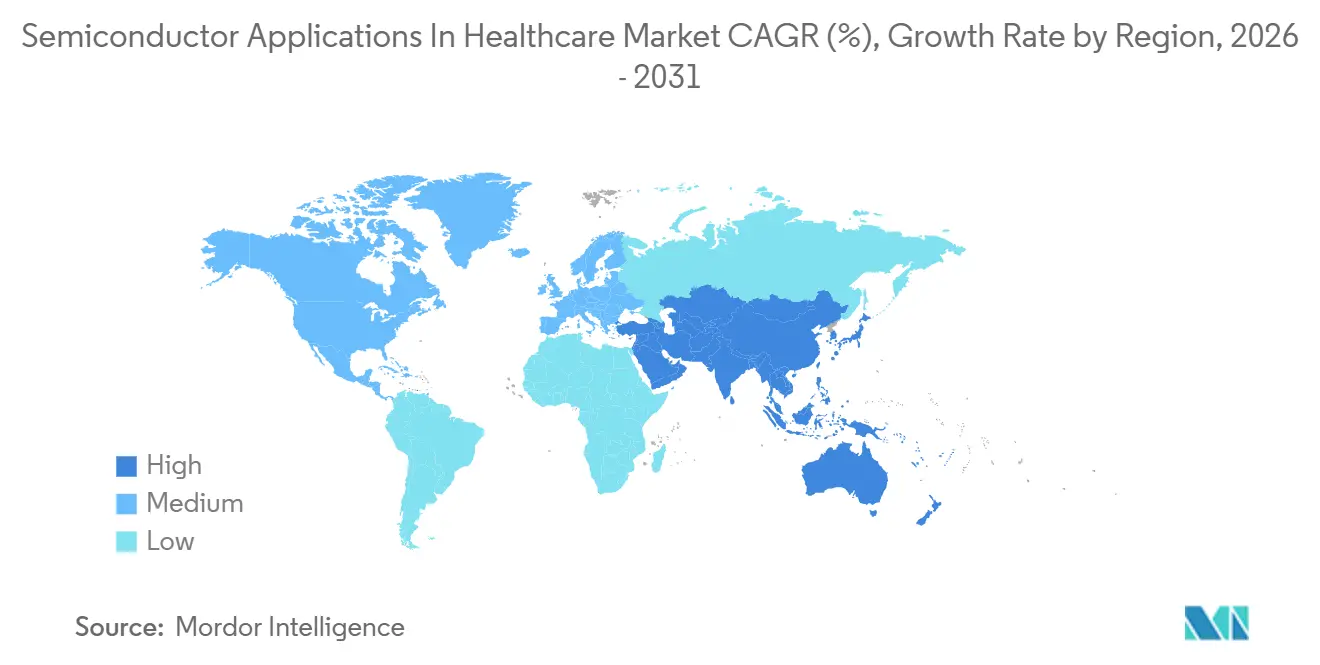

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Halbleiteranwendungen im Gesundheitswesen von Mordor Intelligence

Die Marktgröße für Halbleiteranwendungen im Gesundheitswesen wurde im Jahr 2025 auf 8,32 Milliarden USD geschätzt und soll von 9,26 Milliarden USD im Jahr 2026 auf 15,79 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,26 % während des Prognosezeitraums (2026–2031). Die Nachfrage verlagert sich von der reinen Geräteminimierung hin zu Edge-Intelligenz, die diagnostische Inferenz direkt auf Sensoren ausführt und die Abhängigkeit von zentralisierten Rechenzentren verringert. Regionsspezifische Datensouveränitätsmandate, Erstattungsrichtlinien, die ergebnisbasierte Versorgung belohnen, und rasche Fortschritte bei der Verarbeitung unter 28 Nanometern verstärken diesen Übergang gemeinsam. Der Markt für Halbleiteranwendungen im Gesundheitswesen profitiert zudem von staatlichen Fab-Anreizen im asiatisch-pazifischen Raum, einer steigenden Patentaktivität bei Chiplet-Architekturen und sinkenden Kosten für fortschrittliche Verpackungstechnologien, die neue Designmöglichkeiten für Start-ups eröffnen. Vor diesem Hintergrund sehen sich Lieferanten mit zwei wesentlichen Risiken konfrontiert: dem Wärmemanagement bei Implantaten, die nahe an Leistungsdichten von 1 W/cm² betrieben werden, und der Lieferkettenkonzentration bei Spezialsubstraten, die weltweit nur in drei Fertigungsanlagen hergestellt werden.

Wichtigste Erkenntnisse des Berichts

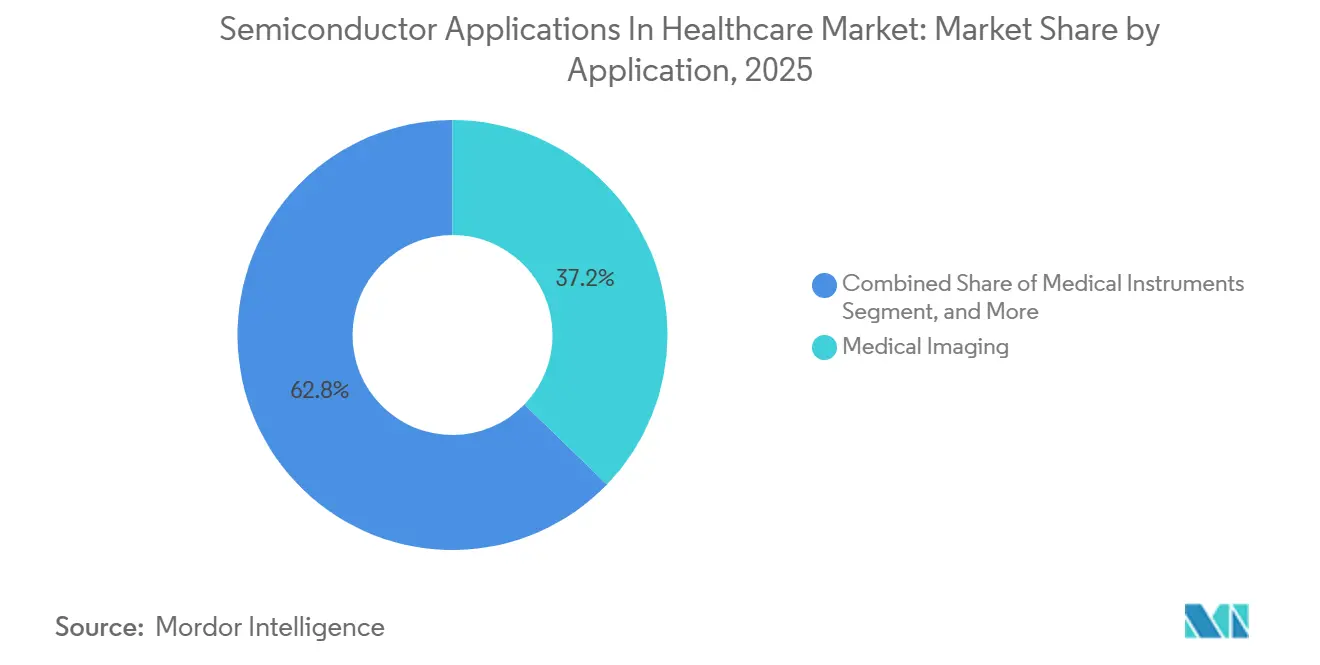

- Nach Anwendung führte Medizinische Bildgebung im Jahr 2025 mit einem Umsatzanteil von 37,23 %, während Lab-on-Chip-Diagnostik bis 2031 voraussichtlich mit einer CAGR von 12,12 % wachsen wird.

- Nach Komponente entfielen 30,51 % der Nachfrage im Jahr 2025 auf Sensoren, während Optoelektronik bis 2031 voraussichtlich mit einem Tempo von 12,03 % wachsen wird.

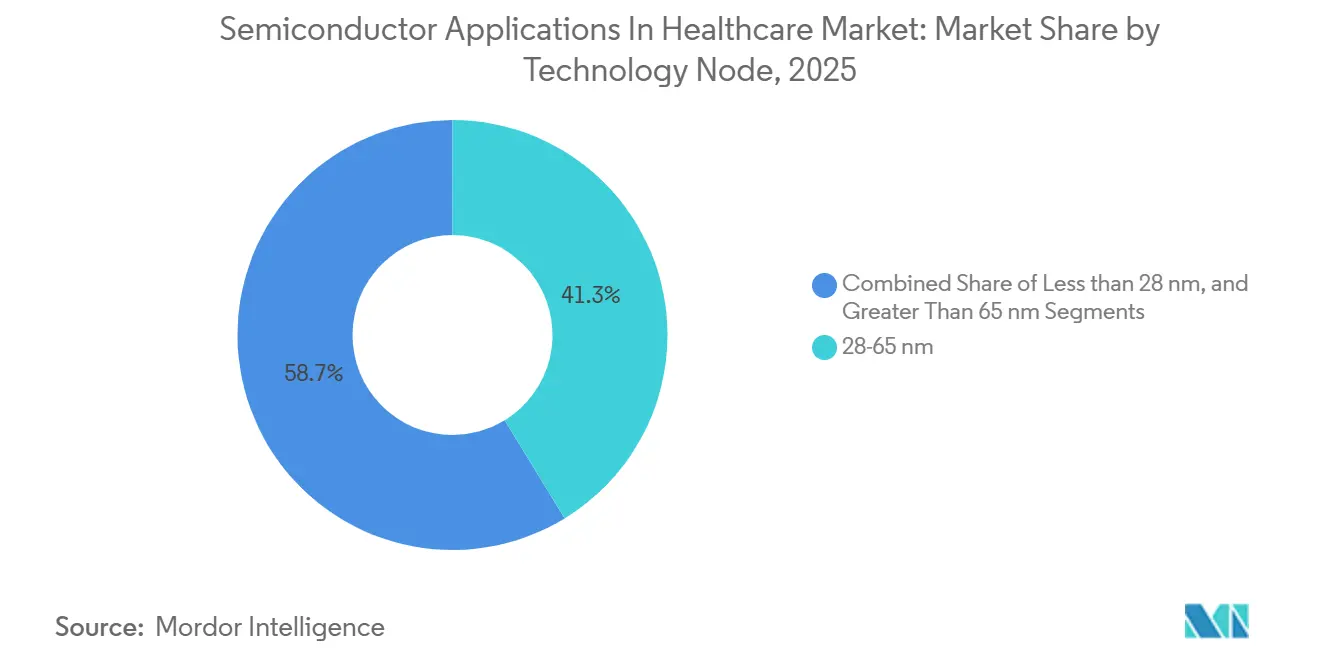

- Nach Technologieknoten entfielen 41,26 % des Volumens im Jahr 2025 auf 28–65-Nanometer-Prozesse, wobei Knoten unter 28 Nanometern bis 2031 voraussichtlich mit einer CAGR von 11,94 % wachsen werden.

- Nach Endnutzer entfielen 46,48 % des Umsatzes im Jahr 2025 auf Krankenhäuser und Diagnosezentren, während häusliche Gesundheitsversorgungseinrichtungen bis 2031 eine CAGR von 12,67 % erzielen sollen.

- Nach Geografie entfielen 32,73 % des Umsatzes im Jahr 2025 auf den asiatisch-pazifischen Raum, der mit einer regionalen CAGR von 12,38 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Halbleiteranwendungen im Gesundheitswesen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung vernetzter medizinischer Geräte und IoT | +2.1% | Global, frühe Einführung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung KI-gestützter Bildgebungssysteme | +2.4% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤2 Jahre) |

| Zunehmende Belastung durch chronische Krankheiten treibt Fernüberwachung an | +1.8% | Global, insbesondere Japan, Deutschland, Vereinigte Staaten | Langfristig (≥4 Jahre) |

| Ultraniederleistungs-neuromorphe Edge-ASICs für Implantate | +1.3% | Nordamerika und Europa, Ausbreitung in den asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Staatliche Anreize für gesundheitsspezifische Fertigungsanlagen | +1.6% | Vereinigte Staaten, Europäische Union, Indien, China | Mittelfristig (2–4 Jahre) |

| Lab-on-Chip-Diagnostik reduziert die Abhängigkeit von Zentrallabors | +1.9% | Kern asiatisch-pazifischer Raum, Ausweitung auf Naher Osten und Afrika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung vernetzter medizinischer Geräte und IoT

Mehr als 60 % der neuen Geräte, die 2025 von der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit zugelassen wurden, verfügten über drahtlose Konnektivität, was einen Wandel von isolierten Instrumenten hin zu datenreichen Ökosystemen signalisiert.[1]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "Medizinprodukte," FDA.GOV Bluetooth Low Energy 5.4-Funkmodule, Wi-Fi 6E-Module und NFC-Controller bilden nun obligatorische Bausteine in Design-Checklisten und keine optionalen Ergänzungen mehr. Energiesparende Dual-Core-Chips wie Nordic Semiconductors nRF5340 erreichen einen Standby-Strom von unter 3 µA und ermöglichen eine jahrelange Nutzung in Glukosemonitoren und kardialen Ereignisrekordern. Interoperabilitätsklauseln im 21st Century Cures Act zwingen Hersteller zur Einführung standardisierter Datenformate, was die Nachfrage nach Hardware-Root-of-Trust-Modulen ankurbelt. NXP lieferte 2025 40 % mehr EdgeLock-Sicherheitselemente für medizinisches IoT aus, was den Zusammenhang zwischen Cybersicherheitsmandaten und Siliziuminhalt unterstreicht.

Wachsende Einführung KI-gestützter Bildgebungssysteme

Edge-Inferenzfähigkeiten migrierten rasch in Computertomografie- und Magnetresonanzbildgebungsgeräte und steigerten den Anteil KI-gestützter Installationen auf 28 % im Jahr 2025, gegenüber 11 % zwei Jahre zuvor. GE HealthCares Photonova CT integriert einen 7-nm-ASIC, um die Strahlendosis zu halbieren und die Scanzeit um 35 % zu verkürzen, was beweist, dass Siliziumdesignentscheidungen nun sowohl die klinische Leistung als auch die Erstattungsökonomie beeinflussen. Philips' Verida-Plattform nutzt Qualcomm-Inferenzbeschleuniger, um intrakranielle Blutungen innerhalb von Sekunden zu triagieren, und demonstriert damit die Produktivitätsgewinne, die Krankenhäuser erzielen, wenn latenzanfällige Cloud-Aufrufe entfallen. Da Algorithmen zur Massenware werden, verlagert sich der Wettbewerbsvorteil auf die Energieeffizienz auf Chipebene, da tragbare Wagen und ambulante Scanner keine hochleistungsfähigen Rechenzentrum-GPUs aufnehmen können.

Lab-on-Chip-Diagnostik reduziert die Abhängigkeit von Zentrallabors

Einwegmikrofluidik-Kartuschen mit CMOS-basierten Fluoreszenzsensoren ermöglichen Nukleinsäureamplifikation, Immunoassay und biochemische Analysen am Versorgungsort. Der Markt für Halbleiteranwendungen im Gesundheitswesen gewinnt hier an Dynamik, da Chiphersteller integrierte Photoniksensoren liefern, die Laborabläufe in handflächengroße Geräte verkleinern. Abbotts ID NOW lieferte 2025 4,2 Millionen COVID-19-, Influenza- und RSV-Kartuschen aus, ein Maßstab, der eine wiederkehrende Siliziumanfrage für optische Anregungs- und Detektionsschaltkreise erzeugt. Die hohe Akzeptanz in Apotheken und Krankenwagen, insbesondere im asiatisch-pazifischen Raum, steigert die Stückzahlen, obwohl die durchschnittlichen Verkaufspreise tendenziell sinken. Regierungen bevorzugen diese Systeme bei Ausbrüchen von Infektionskrankheiten und injizieren Fördergelder, die direkt zu Halbleiterbestellungen führen.

Zunehmende Belastung durch chronische Krankheiten treibt Fernüberwachung an

Chronische Erkrankungen verbrauchen 75 % der Gesundheitsbudgets in OECD-Volkswirtschaften und veranlassen Kostenträger, kontinuierliche Überwachung gegenüber episodischen Krankenhausbesuchen zu unterstützen.[2]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Gesundheitsstatistiken," OECD.ORG Der Halbleiterinhalt in Fernüberwachungsgeräten verdoppelte sich 2025 auf 12 USD pro Einheit, da Präzisions-ADCs, Energieverwaltungs-ICs und Mehrfunkstandard-SoCs nun als integrierte Pakete geliefert werden. Japan erweiterte 2025 die Erstattungscodes für tragbare Elektrokardiogrammdienste, was einen Anstieg der Pflasterlieferungen um 52 % auslöste. Produkt-Roadmaps werden daher nicht durch technologische Reife, sondern durch die Kostenträgerpolitik bestimmt, was Lieferanten dazu veranlasst, Einführungszyklen an sich ändernden Deckungsentscheidungen auszurichten. Als Beweis dafür ersetzt Analog Devices' AD4130-8 drei diskrete Chips, senkt die Stücklistenkosten und schafft gleichzeitig einen Compliance-Pfad für Hersteller unter strengeren Kostenzielen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Aufrüstungskosten für veraltete medizinische Geräte | -1.4% | Global, akut in Krankenhäusern in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Genehmigungszyklen für Chipänderungen | -1.1% | Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Thermische Probleme bei miniaturisierten Wearables und Implantaten | -0.8% | Global, Designs mit fortschrittlichen Knoten | Kurzfristig (≤2 Jahre) |

| Lieferkettenkonzentration bei Spezialsubstraten | -0.9% | Global, Versorgungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Aufrüstungskosten für veraltete medizinische Geräte

Computertomografiescanner werden heute durchschnittlich 11,2 Jahre lang betrieben, gegenüber 8,7 Jahren im Jahr 2019, da Krankenhausbudgets Personalkosten vor Investitionsgütern priorisieren. Das Hinzufügen KI-fähiger Module zu veralteten Gantries kann 40 % des Preises eines neuen Systems übersteigen und macht häufig IEC-60601-Sicherheitszertifizierungen ungültig. Eine HFMA-Umfrage aus dem Jahr 2024 ergab, dass 63 % der Finanzvorstände Aufrüstungen aus Budgetgründen verschoben haben, ein Trend, der sich bis 2025 fortsetzte. Anbieter bieten nun Rechenblades an, die in vorhandene Gehäuse eingeschoben werden können und analoge Detektoren von der digitalen Verarbeitung entkoppeln, doch die Akzeptanz bleibt weitgehend auf akademische Zentren beschränkt, die externe Fördermittel sichern.

Strenge regulatorische Genehmigungszyklen für Chipänderungen

Geringfügige Siliziumrevisionen können vollständige Vormarktzulassungsprüfungen auslösen. Texas Instruments meldete eine 14-monatige Zulassungsverzögerung, als eine Verbesserung der Störfestigkeit in einem Ultraschall-Frontend eine neue Bewertung durch die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit erforderte. Die Medizinprodukteverordnung Europas besteht auf neuen klinischen Nachweisen für Software- oder Hardwareänderungen, die die Funktionalität verändern, was die Hürden für Chiphersteller ohne Zugang zu Patientendaten erhöht. Branchenkoalitionen plädieren für risikobasierte Wege, die leistungsneutrale Knotenverkleinerungen ausnehmen, doch die Regulierungsbehörden bleiben nach aufsehenerregenden Rückrufen im Zusammenhang mit Firmware-Schwachstellen vorsichtig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Lab-on-Chip gewinnt an Bedeutung, während die Bildgebung reift

Medizinische Bildgebung trug 2025 37,23 % des Umsatzes im Markt für Halbleiteranwendungen im Gesundheitswesen bei, angetrieben durch eine anhaltende Nachfrage nach Computertomografie- und Magnetresonanzplattformen, die jeweils Tausende hochpräziser ADCs einbetten. Die Bildgebung wird weiterhin stabile, hochwertige Siliziumbestellungen liefern, doch das Wachstum verlangsamt sich, da die installierten Basen in entwickelten Krankenhäusern gesättigt sind. Lab-on-Chip-Diagnostik hingegen soll bis 2031 eine CAGR von 12,12 % erzielen, die schnellste unter allen Segmenten, und damit eine neue Nachfrageschicht für mikrofluidik-kompatible optoelektronische ICs schaffen. Die Marktgröße für Halbleiteranwendungen im Gesundheitswesen, die mit Lab-on-Chip-Plattformen verbunden ist, wird durch Kostenträger verstärkt, die Erstattungen für patientennahe Atemwegs- und Stoffwechseluntersuchungen gewähren und damit Umsätze von zentralisierten Labors wegverlagern. Abbotts ID-NOW-System zeigt, wie kartuschbasierte Verbrauchsmaterialien Silizium pro Test neu bestellen und ein Rentenmodell erzeugen, das zyklische Investitionsgüterschwankungen glättet.

Fortschritte bei der CMOS-Fluoreszenzdetektion und mikroelektromechanischen Pumpen ermöglichen Einwegkassetten, die die Polymerasekettenreaktion innerhalb von 15 Minuten durchführen. Infolgedessen sinkt die Anzahl der Komponenten pro Gerät, doch das gesamte Siliziumliefervolumen steigt, da jede Diagnose ihren eigenen Sensorchip verwendet. Bildgebungs-OEMs reagieren darauf, indem sie KI-Engines integrieren, um Leistungsdifferenzierung aufrechtzuerhalten, und lenken den Markt für Halbleiteranwendungen im Gesundheitswesen auf einen zweigleisigen Weg: hochwertige, aber langsamer wachsende Bildgebung gegenüber günstigeren, hochvolumigen Einwegprodukten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Optoelektronik steigt durch photonische Integration auf

Sensoren hielten 2025 einen Anteil von 30,51 %, da Herzfrequenz-, Sauerstoffsättigungs- und Bewegungsmodule in Krankenhaus- und Heimgeräten allgegenwärtig wurden. Der Marktanteil für Halbleiteranwendungen im Gesundheitswesen bei Sensoren dürfte allmählich sinken, da analoge Frontend-Schaltkreise mehrere Sensormodalitäten in einzelne ICs konsolidieren und diskrete Verkäufe einschränken. Optoelektronik hingegen ist bis 2031 auf eine CAGR von 12,03 % ausgerichtet, da integrierte Photonik nun sperrige Szintillatoren und separate Fotodioden in der Tomografie und Endoskopie verdrängt. Photonisch integrierte Schaltkreise betten Laserquellen, Modulatoren und Detektoren auf Silizium ein, verringern den Systemplatzbedarf und senken den Stromverbrauch drastisch.

Hamamatsus Silizium-Photomultiplier-Array mit 16.384 Kanälen verbessert die Flugzeit-Positronenemissionstomografie und erhöht die Läsionserkennbarkeit um 30 %. Ebenso integriert ams OSRAMs AS7058 18 Spektralbänder und erweitert die Anwendungsfälle von neonatalen Bilirubinchecks bis hin zur nicht-invasiven Hämoglobinüberwachung. Da die Photonik unterschiedliche Wellenlängen in einzelne Chips zusammenführt, erstreckt sich die Nachfrage über die Bildgebung hinaus auf biochemische Assays und treibt die Vielfalt bei Wafer-Level-Verpackungstechnologien voran.

Nach Technologieknoten: Unter 28 Nanometer erschließt Edge-KI

Die Kategorie 28–65 nm lieferte 41,26 % des Wafervolumens im Jahr 2025, da sie der optimale Bereich für die gemischtsignalbasierte Integration bleibt und Kosten, analoge Genauigkeit und digitale Dichte ausbalanciert. Dennoch soll die Marktgröße für Halbleiteranwendungen im Gesundheitswesen, die auf Designs unter 28 nm entfällt, stark ansteigen und mit einer CAGR von 11,94 % wachsen. Edge-KI-Beschleuniger für tragbaren Ultraschall und tragbare Herzmonitore erzielen auf TSMCs N5-Knoten einen 1,8-fachen Energieeffizienzgewinn, was fortschrittliche Lithografie zu einem klinischen Leistungshebel macht. Samsungs Gate-all-around-3-nm-Prozess trat Ende 2025 in die Serienproduktion für medizinische neuronale Verarbeitungseinheiten ein und verspricht weitere Reduzierungen des Leckstroms.

Wirtschaftliche Kompromisse bleiben erheblich, da Tape-out-Kosten 50 Millionen USD übersteigen. Um das Risiko abzusichern, setzen fablose Unternehmen Chiplets ein – fortschrittliche Rechenknoten-Dies, die auf reifen analogen Knoten-Dies gestapelt sind – und ermöglichen so Funktionserweiterungen, ohne analoge Qualifizierungsgrundlagen neu zu setzen. Heterogene Integrationsstandards, die aus dem Automobilbereich ISO 26262 übernommen wurden, migrieren nun in medizinische Arbeitsabläufe und gleichen Sicherheitsfälle über Multi-Die-Pakete hinweg ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Häusliche Gesundheitsversorgung verändert Nachfrageprofile

Krankenhäuser und Diagnosezentren generierten 2025 46,48 % des Umsatzes, was auf hochpreisige Bildgebungs- und Chirurgiekäufe zurückzuführen ist. Heimgeräte werden jedoch bis 2031 mit einer CAGR von 12,67 % prognostiziert, da Kostenträger die Fernüberwachung finanzieren und das Volumen in Richtung batteriebetriebener, drahtloser Geräte verlagern. Die Marktgröße für Halbleiteranwendungen im Gesundheitswesen für Heimgesundheitsgeräte wächst parallel zur Politik der Zentren für Medicare und Medicaid-Dienste, die ab 2025 die kontinuierliche Glukose- und Rhythmusüberwachung erstattet. Designer priorisieren ultraniederige Standby-Ströme, Bluetooth-Low-Energy-Funkmodule und intuitive Benutzeroberflächen.

Dialog Semiconductors DA14531-System-on-Chip veranschaulicht diese Anforderungen, indem es vollständige Bluetooth-Stacks mit Knopfzellenstrom liefert und 2025 12 Produktionsslots gewann. Ambulante Operationszentren setzen robuste mobile Scanner ein und verlangen IEC-60601-1-2-Konformität bezüglich elektromagnetischer Verträglichkeit in rauen Umgebungen, während Forschungslabore Quantenpunkt-Biosensoren erproben und damit zukünftige hochmargige Siliziumnischen erschließen.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte 2025 32,73 % des Umsatzes im Markt für Halbleiteranwendungen im Gesundheitswesen und soll mit einer CAGR von 12,38 % die am schnellsten wachsende Region bleiben. China verpflichtete sich im Rahmen seiner aktualisierten Entwicklungsrichtlinien für die Halbleiterindustrie zu 150 Milliarden CNY (21 Milliarden USD) für inländische Fertigungsanlagen für medizinische Qualität, während Indiens produktionsgebundenes Anreizprogramm 50 % der Investitionskosten für gesundheitsorientierte Produktionslinien abdeckt. Japans ältere Bevölkerung stieg 2025 auf 29 %, was die Nachfrage nach Wearables und Robotik intensiviert, die auf Renesas- und Rohm-Spezial-MCUs angewiesen sind. Südkoreas Verpackungsinnovationen wie Fan-out-Wafer-Level-Techniken integrieren Sensoren und Prozessoren für Monitore auf Ohrhöhe.

Nordamerika bleibt der Innovationskern, beherbergt 40 % der weltweiten Patentanmeldungen für Medizinprodukte und profitiert von CHIPS and Science Act-Subventionen, die Ende 2026 eine TSMC-4-nm-Linie in Arizona in Betrieb nehmen. Krankenhäuser dort führen KI-Bildgebung früher ein, da Erstattungsmodelle den Durchsatz belohnen. Europas Chips-Gesetz über 43 Milliarden EUR strebt Souveränität in strategischen Sektoren einschließlich des Gesundheitswesens an, doch heterogene länderspezifische Regeln erschweren synchronisierte Markteinführungen.[3]Europäische Kommission, "Europäisches Chips-Gesetz," EC.EUROPA.EU Südamerika sowie der Nahe Osten und Afrika hinken hinterher und sind stark auf Importe angewiesen, obwohl beschleunigte Zulassungswege bei Brasiliens ANVISA und Saudi-Arabiens SFDA die Markteinführungszeit für vernetzte Geräte verkürzen.

Insgesamt spielen regionale Richtlinien eine entscheidende Rolle beim Kapazitätsaufbau und beeinflussen Waferpreise und -verfügbarkeit. Lokale Anreizstrukturen decken nun nicht nur Logik und Speicher, sondern auch medizinische analoge Komponenten ab, was die Aussicht auf vertikal integrierte Lieferketten eröffnet, die Gesundheits-OEMs vor geopolitischen Schocks schützen.

Wettbewerbslandschaft

Der Markt für Halbleiteranwendungen im Gesundheitswesen ist mäßig fragmentiert. Die fünf führenden Anbieter Texas Instruments, Analog Devices, STMicroelectronics, NXP Semiconductors und Infineon Technologies erzielten 2025 einen Großteil des Umsatzes. Etablierte Unternehmen setzen auf ISO-13485-zertifizierte Designabläufe und jahrzehntelange Feldfehlerstatistiken, um Lieferantenvereinbarungen mit risikoaversen Geräteherstellern zu festigen. Texas Instruments allein bietet mehr als 1.200 medizinspezifische analoge und eingebettete Bauteile an, was eine Einzellieferantenbeschaffung ermöglicht, die regulatorische Audits vereinfacht. Analog Devices erweiterte seine Vital-Signs-Plattform durch den Erwerb des Wearable-IP von Movano Health für 85 Millionen USD im Jahr 2025 und beschleunigte damit den Einstieg in die häusliche Gesundheitsversorgung.

Fablose Herausforderer wie Qualcomm und Mediatek verfolgen smartphone-abgeleitete SoCs für Wearables und tauschen niedrigere Margen gegen höhere Volumina. Heterogene Chiplet-Ansätze schaffen neuen Wettbewerb, da Broadcom und Renesas Patente für 3D-gestapelte medizinische Sensormodule anmelden, ein Anstieg von 34 % im Jahresvergleich. BrainChips neuromorpher Akida-Prozessor zielt auf eine jahrzehntelange Batterielaufzeit in Neurostimulatoren ab, während Graphcores Intelligenzverarbeitungseinheit die Echtzeit-Genomsequenzierung erprobt. Die Einhaltung des IEC-62304-Softwarelebenszyklus und der IEC-62443-Cybersicherheitsrichtlinien wird zu einem Differenzierungsmerkmal, da Sicherheitsfunktionen auf Siliziumebene den nachgelagerten Validierungsaufwand für OEMs reduzieren.

Strategische Kooperationen festigen das Ökosystem. STMicroelectronics kooperiert mit Philips zur gemeinsamen Entwicklung von 28-nm-FD-SOI-ASICs für die MRT und senkt den Stromverbrauch um 40 % gegenüber bestehenden Chips. NXPs i.MX RT1180 Crossover-MCU erhielt weniger als zwei Monate nach der Markteinführung die CE-Kennzeichnung gemäß MDR-Regeln und unterstreicht damit den Geschwindigkeitsvorteil eingebetteter Sicherheits- und Schutzblöcke. Infineons XENSIV PAS CO₂-Sensor sicherte sich frühe Beatmungsgeräteaufträge durch die FDA-510(k)-Zulassung im Jahr 2024 und zeigt, wie eine schnelle regulatorische Navigation in Designgewinne umgewandelt wird.[4]Infineon Technologies, "XENSIV PAS CO₂-Sensor," INFINEON.COM

Marktführer im Bereich Halbleiteranwendungen im Gesundheitswesen

Analog Devices Inc.

ams Osram AG

Broadcom Inc.

Infineon Technologies AG

Mediatek Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Renesas Electronics erhielt die ISO-13485:2016-Zertifizierung für seine RA-Mikrocontroller-Familie und vereinfacht damit regulatorische Einreichungen für Partner im Bereich Medizinprodukte.

- Februar 2025: Texas Instruments verpflichtete sich zu 300 Millionen USD für die Erweiterung seiner analogen Fertigungsanlage in Richardson, Texas, und fügte 200-mm-Linien hinzu, die für Bildgebungs- und Patientenmonitor-ICs bestimmt sind.

- Februar 2025: ams OSRAM veröffentlichte den Spektralsensor AS7058RB mit 18 optischen Kanälen für die neonatale Hämoglobin- und Bilirubinüberwachung und erhielt im März 2025 die CE-Kennzeichnung.

- Januar 2025: Analog Devices erwarb das Wearable-Sensor-IP von Movano Health für 85 Millionen USD, um seine Plattform zur Überwachung von Vitalzeichen zu verbessern.

Globaler Berichtsumfang des Marktes für Halbleiteranwendungen im Gesundheitswesen

Der globale Markt für Halbleiteranwendungen im Gesundheitswesen verzeichnet ein erhebliches Wachstum aufgrund von Fortschritten in der Medizintechnologie, der zunehmenden Einführung IoT-fähiger Gesundheitsgeräte und der steigenden Nachfrage nach effizienten Diagnose- und Überwachungslösungen. Diese Faktoren treiben Innovation und Investitionen in Halbleiterkomponenten voran, die auf Gesundheitsanwendungen zugeschnitten sind.

Der Bericht über den Markt für Halbleiteranwendungen im Gesundheitswesen ist segmentiert nach Anwendung (Medizinische Bildgebung, Medizinische Verbraucherelektronik, Diagnostische Patientenüberwachung und Therapie, Medizinische Instrumente), Komponente (Integrierte Schaltkreise, Optoelektronik, Sensoren, Diskrete Komponenten), Technologieknoten (Weniger als 28 nm, 28–65 nm, Über 65 nm), Endnutzer (Krankenhäuser und Diagnosezentren, Ambulante Operationszentren, Häusliche Gesundheitsversorgungseinrichtungen, Forschungslabore) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Medizinische Bildgebung |

| Medizinische Verbraucherelektronik |

| Diagnostische Patientenüberwachung und Therapie |

| Medizinische Instrumente |

| Integrierte Schaltkreise | Analog |

| Logik | |

| Speicher | |

| Mikrokomponenten | |

| Optoelektronik | |

| Sensoren | |

| Diskrete Komponenten |

| Weniger als 28 nm |

| 28–65 nm |

| Größer als 65 nm |

| Krankenhäuser und Diagnosezentren |

| Ambulante Operationszentren |

| Häusliche Gesundheitsversorgungseinrichtungen |

| Forschungslabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Anwendung | Medizinische Bildgebung | |

| Medizinische Verbraucherelektronik | ||

| Diagnostische Patientenüberwachung und Therapie | ||

| Medizinische Instrumente | ||

| Nach Komponente | Integrierte Schaltkreise | Analog |

| Logik | ||

| Speicher | ||

| Mikrokomponenten | ||

| Optoelektronik | ||

| Sensoren | ||

| Diskrete Komponenten | ||

| Nach Technologieknoten | Weniger als 28 nm | |

| 28–65 nm | ||

| Größer als 65 nm | ||

| Nach Endnutzer | Krankenhäuser und Diagnosezentren | |

| Ambulante Operationszentren | ||

| Häusliche Gesundheitsversorgungseinrichtungen | ||

| Forschungslabore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Marktes für Halbleiteranwendungen im Gesundheitswesen?

Der Markt für Halbleiteranwendungen im Gesundheitswesen wird im Jahr 2025 auf 8,32 Milliarden USD geschätzt und soll bis 2031 einen Wert von 15,79 Milliarden USD erreichen, was einer CAGR von 11,26 % von 2026 bis 2031 entspricht.

Welche Region verzeichnet das schnellste Wachstum bei halbleiterbasierten Gesundheitsgeräten?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 12,38 % bis 2031 an, gestützt durch staatliche Fertigungsanreize in China und Indien sowie eine steigende Nachfrage durch alternde Bevölkerungen.

Welches Anwendungssegment weist das höchste Wachstumspotenzial auf?

Lab-on-Chip-Diagnostik soll mit einer CAGR von 12,12 % wachsen und damit die medizinische Bildgebung übertreffen, da Point-of-Care-Tests Erstattungsunterstützung gewinnen.

Wie beeinflussen fortschrittliche Technologieknoten die Einführung von Edge-KI in Medizingeräten?

Prozesse unter 28 nm wie TSMCs N5 liefern bis zu 1,8-fache Leistungsverbesserungen pro Watt und ermöglichen Echtzeit-Inferenz in tragbaren Bildgebungsgeräten und Wearable-Monitoren.

Was sind die Haupthindernisse für die Aufrüstung bestehender Krankenhausgeräte?

Hohe Nachrüstungskosten, die häufig 40 % des Preises eines neuen Systems übersteigen, und langwierige regulatorische Neuzulassungszyklen schrecken Krankenhäuser davon ab, neue Halbleitermodule in veraltete Scanner zu integrieren.

Welche Komponenten gewinnen innerhalb der Optoelektronik an Marktanteil?

Photonisch integrierte Schaltkreise, die Laseremission, Modulation und Detektion auf Silizium kombinieren, treiben das Wachstum des Optoelektroniksegments mit einer CAGR von 12,03 % bis 2031 voran.

Seite zuletzt aktualisiert am: