Halbleiter-Bondingequipment-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

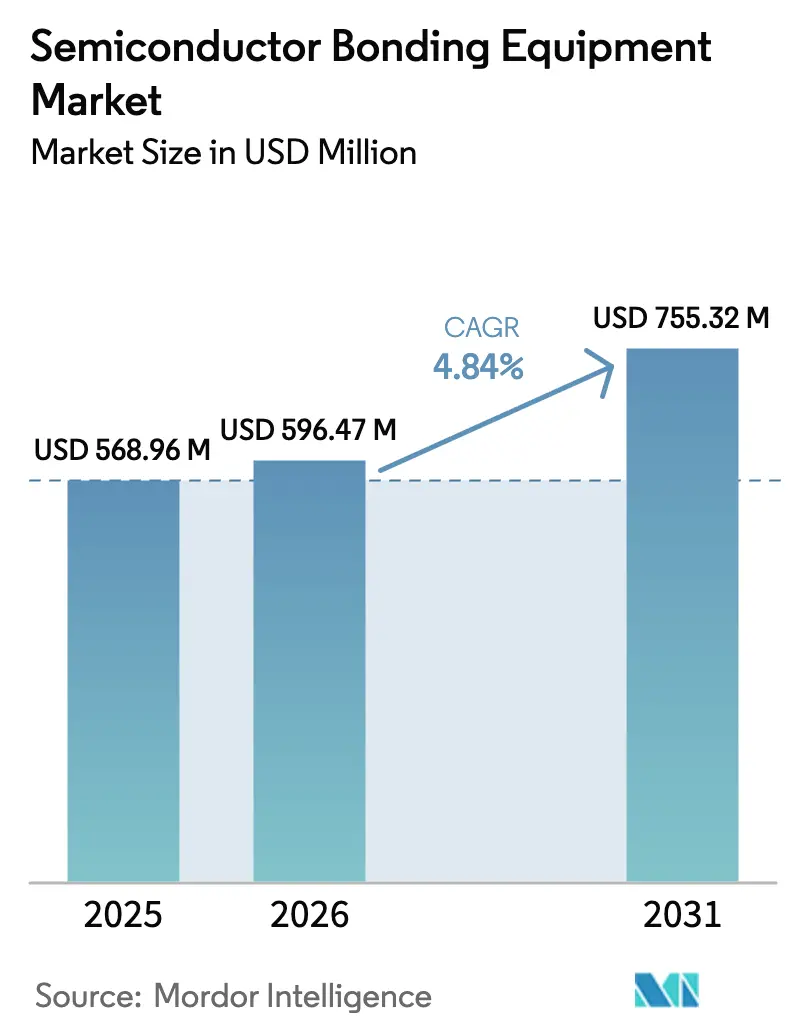

| Marktgröße (2026) | 596.47 Millionen US-Dollar |

| Marktgröße (2031) | 755.32 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Halbleiter-Bondingequipment-Markt Analyse von Mordor Intelligence

Die Marktgröße für Halbleiter-Bondingequipment wird im Jahr 2026 auf USD 596,47 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 568,96 Millionen, mit Projektionen für 2031 von USD 755,32 Millionen, was einem Wachstum von 4,84 % CAGR über den Zeitraum 2026–2031 entspricht. Das Nachfragewachstum spiegelt den Branchenwandel von planarer Skalierung hin zu vertikalem Stapeln wider, bei dem heterogene Integrationsstrategien präzise Wafer-zu-Wafer- und Die-zu-Wafer-Verbindungen erfordern. Führende Chiphersteller haben die Kapitalausgaben für Advanced-Packaging-Linien beschleunigt, um Bandbreite, Latenz und Energieeffizienz für KI-Beschleuniger und Hochleistungsrechengeräte zu verbessern. Hybride Kupfer-zu-Kupfer-Prozesse verdrängen konventionelles Drahtbonden, da Sub-3-nm-Knoten in die Risikoproduktion übergehen und Ausrichtungsgenauigkeitsanforderungen unter 10 µm steigen. Gleichzeitig erweitern die Elektrifizierung im Automobilbereich und die IoT-Miniaturisierung den Anwendungsbereich und vergrößern die Auftragsbücher für Permanent-, Temporär- und Hybridplattformen. Allerdings erhöhen die hohen Gesamtbetriebskosten und strengere Umweltvorschriften bezüglich flüchtiger organischer Verbindungen den Druck, die Auslastungsgrade über 70 % zu halten, was Käufer dazu veranlasst, Vollserviceverträge und Pakete für vorausschauende Wartung auszuhandeln.

Wesentliche Erkenntnisse des Berichts

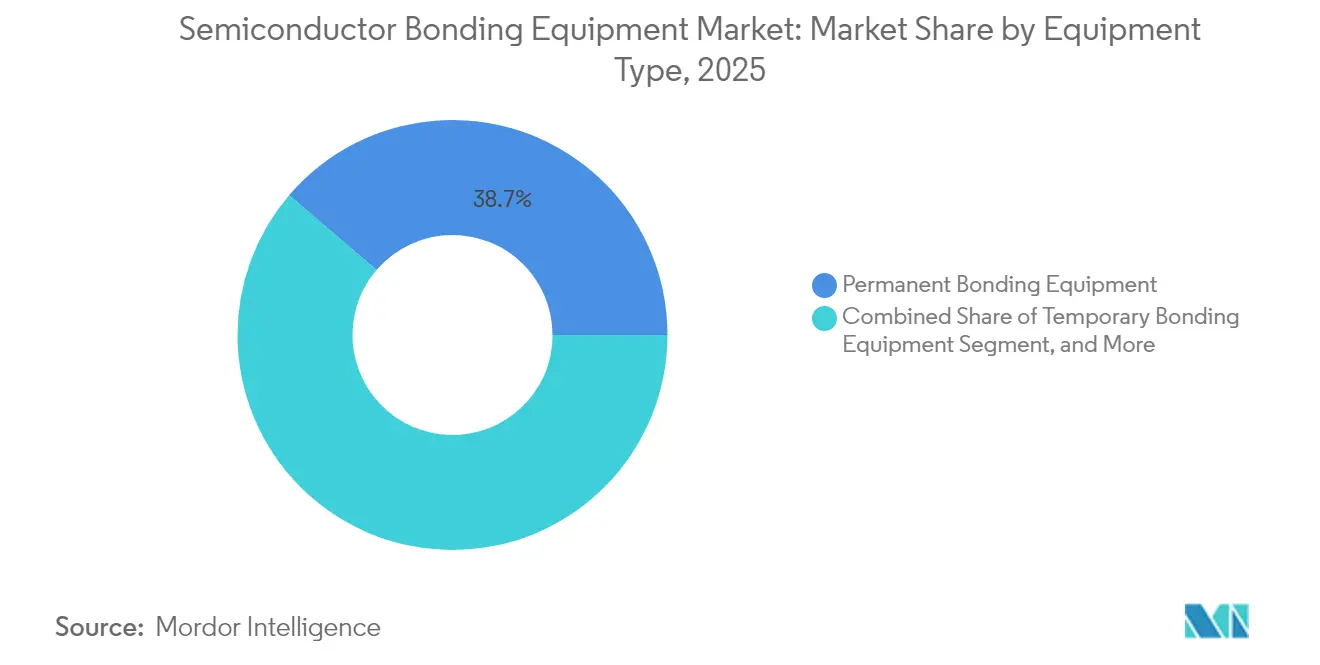

- Nach Gerätetyp hielt Permanent-Bondingequipment im Jahr 2025 den größten Marktanteil von 38,74 % am Halbleiter-Bondingequipment-Markt, während Hybrid-Bondingsysteme voraussichtlich bis 2031 mit einer CAGR von 5,88 % wachsen werden.

- Nach Anwendung verzeichnete Advanced Packaging im Jahr 2025 einen Marktanteil von 35,42 % am Halbleiter-Bondingequipment-Markt; Siliziumphotonik soll bis 2031 mit einer CAGR von 5,73 % wachsen.

- Nach Bondingtechnologie führte Thermokompression im Jahr 2025 mit einem Marktanteil von 40,92 % an der Halbleiter-Bondingequipment-Marktgröße, und Hybridtechnologie schreitet bis 2031 mit einer CAGR von 6,07 % voran.

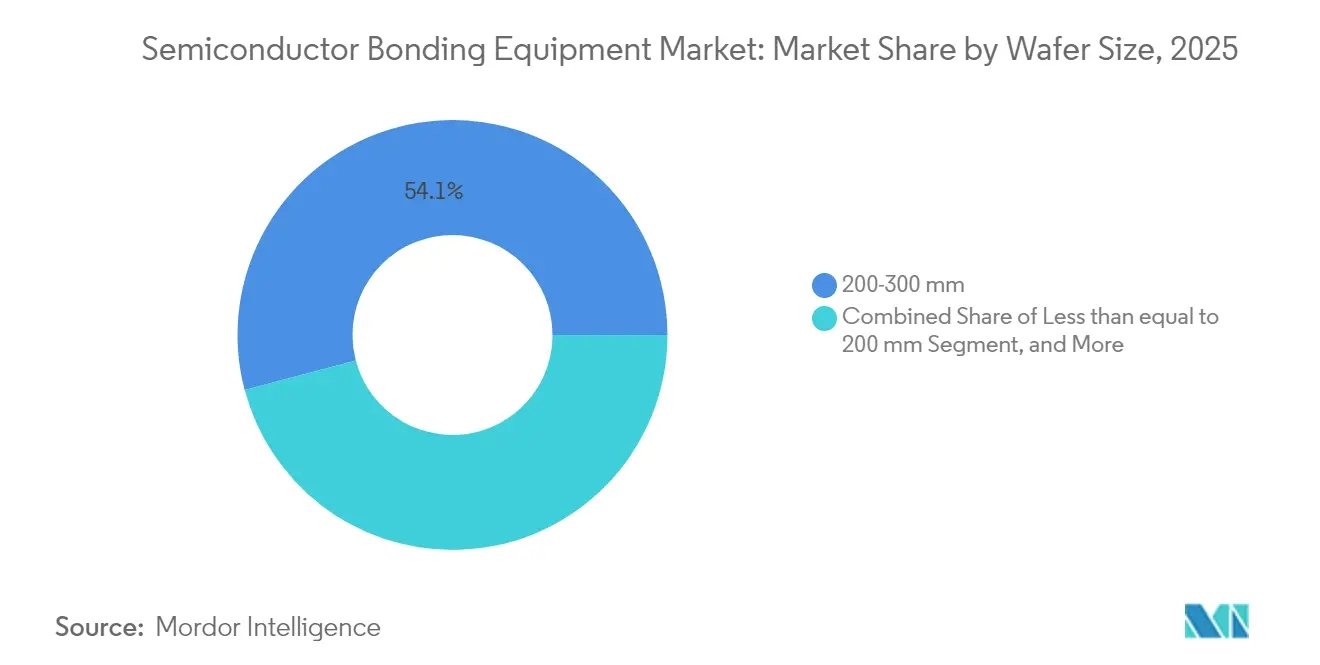

- Nach Wafergröße repräsentierte der Bereich 200–300 mm im Jahr 2025 54,12 % der Halbleiter-Bondingequipment-Marktgröße; die Kategorie >300 mm soll bis 2031 mit einer CAGR von 6,44 % wachsen.

- Nach Endnutzer repräsentierten integrierte Gerätehersteller im Jahr 2025 45,66 % der Halbleiter-Bondingequipment-Marktgröße; das Foundry-Endnutzersegment soll bis 2031 mit einer CAGR von 6,32 % wachsen.

- Nach Geografie repräsentierte Asien-Pazifik im Jahr 2025 52,64 % der Halbleiter-Bondingequipment-Marktgröße; das Segment soll bis 2031 mit einer CAGR von 5,61 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Halbleiter-Bondingequipment-Markt

Analyse der Einflussfaktoren auf das Wachstum*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kapitalausgaben durch IDMs und Foundries | +1.2% | Global, konzentriert in APAC | Mittelfristig (2–4 Jahre) |

| Rasant steigender Halbleiteranteil in Automobil- und IoT-Geräten | +0.9% | Global, mit frühen Gewinnen in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Rasche Einführung fortschrittlicher 2,5D/3D-Packaging-Plattformen | +1.1% | APAC als Kern, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte „CHIPS”-Subventionen und Steuerreize | +0.8% | Nordamerika und EU, mit selektiven APAC-Programmen | Kurzfristig (≤ 2 Jahre) |

| Kommerzielle Einführung von hybridem Wafer-zu-Wafer-Bonden in CIS und 3D-NAND | +0.7% | APAC-Dominanz, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Siliziumphotonik-Interposer für KI-Rechenzentren treiben Wafer-Bonding-Tools voran | +0.6% | Nordamerika und EU, mit APAC-Fertigung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kapitalausgaben durch IDMs und Foundries

Die globalen Ausgaben für Halbleiterequipment erreichten 2024 USD 110 Milliarden und sind auf dem Weg zu USD 130 Milliarden bis 2026.[1]SEMI, „Equipmentausgaben 2024 nach Region”, semi.org Allein TSMC hat für 2025 USD 38–42 Milliarden für Anlagenaufrüstungen eingeplant, wovon ein wesentlicher Teil Advanced-Packaging- und Bonding-Linien finanziert.[2]Taiwan Semiconductor Manufacturing Co., „CAPEX-Ausblick 2025”, tsmc.com Vergleichbare Expansionen von Samsung und Intel unterstreichen den Wettbewerbsbedarf an Wafer-Level-Integration, die Hochbandbreitenspeicher und Chiplet-Designs unterstützt. Die Kapitalallokation zielt nun auf Positionen wie sub-mikrometer-optische Ausrichtungsmodule, Vakuum-Bondkammern und KI-gestütztes Prozessmanagement. Anbieter, die modulare Upgrade-Pfade bereitstellen, erlangen den bevorzugten Lieferantenstatus, da Gerätehersteller sich gegen künftige Designänderungen absichern. Der Investitionsanstieg stimuliert den Halbleiter-Bondingequipment-Markt durch verkürzte Ersatzzyklen und eine Erweiterung der installierten Basis sowohl in Front-End- als auch in Back-End-Fabs.

Rasant steigender Halbleiteranteil in Automobil- und IoT-Geräten

Der durchschnittliche Halbleiterwert pro Fahrzeug stieg 2024 auf USD 950, getrieben durch elektrifizierte Antriebsstränge, fortschrittliche Fahrerassistenzsysteme und zonale Architekturen.[3]Bosch, „Halbleiteranteil in Elektrofahrzeugen”, bosch.com Elektromodelle erfordern Siliziumkarbid- und Galliumnitrid-Leistungsbauelemente, die Hochkraft- und Hochtemperatur-Bondingköpfe sowie robuste Flussmittelmanagementsysteme benötigen. Gleichzeitig verlangen IoT-Wearables und Smart-Home-Knoten Wafer-Level-Chip-Scale-Packages, die den Footprint verkleinern und die Batterielebensdauer verlängern. Diese unterschiedlichen Anforderungen konvergieren auf Equipmentebene, wo konfigurierbare Bonder zwischen Hochleistungsdruckprofilen und empfindlicher MEMS-Handhabung wechseln müssen. Lieferanten begegnen dieser Herausforderung mit adaptiven Klemmdesigns, Echtzeit-Spannfutter-Planarität-Feedback und rezeptgesteuerten Kraftkurven. Der Trend steigert die Stücklieferungen im Halbleiter-Bondingequipment-Markt und diversifiziert gleichzeitig die Erlösströme über Automobil-Tier-1s und Verbraucher-OEMs.

Rasche Einführung fortschrittlicher 2,5D/3D-Packaging-Plattformen

Die Lieferungen von 2,5D-Interposern stiegen 2024 im Jahresvergleich um 35 %, da HPC-Prozessoren Chiplet-Architekturen für Die-zu-Die-Verbindungsflexibilität einführten.[4]Applied Materials, „Hybridbonden im Advanced Packaging”, appliedmaterials.com Dreidimensionales Stapeln treibt Durchsatz-orientierte Bonder dazu, eine Platzierungswiederholbarkeit unter 500 nm zu erreichen und dabei den Verzug auf gedünnten Wafern zu begrenzen. Equipmenthersteller bündeln nun Thermomodellierungssoftware und In-situ-Metrologie, um Verzerrungen während der Kompressionsdurchläufe vorab zu korrigieren. Die Zuverlässigkeitsvalidierung, einst eine nachgelagerte Testhausfunktion, rückt mit integrierter Akustikbildgebung in das Bonding-Tool vor. Da sich Front-End- und Back-End-Workflows annähern, verhandeln Einkaufsabteilungen Servicevereinbarungen neu, die das hybride Prozessfenster abdecken, was die Nachfragedynamik für umfassende Plattformen im Halbleiter-Bondingequipment-Markt stärkt.

Staatlich geförderte „CHIPS”-Subventionen und Steuerreize

Der U.S. CHIPS and Science Act stellt USD 52,7 Milliarden bereit, einschließlich erheblicher Zuschüsse, die für Advanced-Packaging-Linien reserviert sind. Texas Instruments sicherte sich beispielsweise USD 1,6 Milliarden zur Erweiterung inländischer Montageanlagen mit Schwerpunkt auf Wafer-zu-Wafer-Bonden von Analog- und Leistungsbauelementen. Europa spiegelt diese Bemühungen mit einem Paket von EUR 43 Milliarden wider, das die Mitgliedstaaten zur Packaging-Autarkie führt. Frühe Empfänger nutzen die Mittel zur Kompensation des Kapitalaufschlags für Vakuumbonder und temperaturgeregelte Reinräume. Während Subventionen Bestellungen im Halbleiter-Bondingequipment-Markt beschleunigen, bleiben Anbieter hinsichtlich der Klippenrisiken nach Ablauf der Förderung vorsichtig.

Analyse der Hemmnisse auf das Wachstum*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Betriebskosten und Unsicherheit bei den Gesamtbetriebskosten | -0.7% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Prozesskomplexität bei Ausrichtungstoleranzen unter 10 µm | -0.5% | Global, konzentriert in Anlagen für fortschrittliche Knoten | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe für ultra-flache Trägerwafer | -0.4% | Global, mit APAC-Lieferkonzentration | Kurzfristig (≤ 2 Jahre) |

| Strengere Umweltvorschriften bezüglich VOC / Klebe-Chemie | -0.3% | EU und Nordamerika führend, APAC folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebskosten und Unsicherheit bei den Gesamtbetriebskosten

Modernste Hybridbonder werden zu Preisen über USD 3 Millionen angeboten, während jährliche Betriebskosten einschließlich Ersatzteile, Verbrauchsmaterialien und Kalibrierung die Lebensdauerausgaben auf USD 8 Millionen anheben können. Kleinere OSATs geraten in Schwierigkeiten, wenn die Auslastung unter 70 % fällt, insbesondere in der Nebensaison der Unterhaltungselektronik. Rasante Roadmap-Aktualisierungen erschweren zusätzlich die Finanzmodellierung, da ein für 10 µm Überlappungsgenauigkeit qualifiziertes Tool nach nur zwei Produktzyklen Nachrüstkits benötigen kann. Leasingprogramme, ergebnisbasierte Serviceverträge und Modelle mit geteiltem Risiko entstehen, doch CFOs nennen weiterhin den unsicheren Restwert als Bremse für neue Bestellungen im Halbleiter-Bondingequipment-Markt.

Prozesskomplexität bei Ausrichtungstoleranzen unter 10 µm

Die Reduzierung des Überlappungsfehlers auf einstellige Mikrometer zwingt Fabs, die Temperaturstabilität innerhalb von ±0,1 °C einzuhalten und aktive Schwingungsisolierung im Sub-Nanometerbereich zu implementieren. Prozessingenieure verbringen zusätzliche Quartale mit der Verfeinerung von Bondrezepten, was die Zeit bis zum Return-on-Investment für Greenfield-Linien verlängert. Selbst reife Fabs müssen Inspektionsmetrologie, Kantenperlen-Entfernung und Plasma-Reinigungsschritte neu kalibrieren, um Hohlraumdefekte zu reduzieren. Die Schulungsanforderungen nehmen zu, da Bediener von mechanischen Einstellungen zu softwaredefinierten Versätzen wechseln, die durch maschinelles Echtzeit-Bildverarbeitungs-Feedback geleitet werden. Die erhöhte Komplexität trägt zu längeren Qualifizierungs- und Validierungszyklen bei und dämpft die Einführungsgeschwindigkeit im Halbleiter-Bondingequipment-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Hybridplattformen gewinnen an Boden

Permanentbonder machten 38,74 % des Umsatzes im Jahr 2025 aus, gestützt durch ihre bewährte Zuverlässigkeit bei der Verpackung von Legacy-Geräten. Temporäre Bonding-Tools bedienen die Wafer-Verdünnung und TSV-Erstellung und bieten die reversible Haftung, die mechanische Unterstützung erfordert. Hybridsysteme verzeichnen das schnellste Wachstum mit einer CAGR von 5,88 % und zielen auf Sub-3-nm-Integration ab, bei der Kupfer-zu-Kupfer-Direktverbindungen Widerstand und Elektromigration minimieren. Dieses Wachstum hebt die Halbleiter-Bondingequipment-Marktgröße für Hybridplattformen von einer bescheidenen Basis in Richtung Parität mit Permanenttools vor dem Ende des Jahrzehnts. Hersteller differenzieren sich durch zweistufige Ausrichtungsoptik, aktive Nivellierungsspannfutter und geschlossene Druckregelung, die gemeinsam den Platzierungsfehler unter 500 nm drücken. Käufer bevorzugen multimodale Einheiten, die zukünftige Rezept-Erweiterungen akzeptieren und das Kapitalrisiko senken. Die Verlagerung intensiviert die Forschung und Entwicklung rund um Wärmeleitmaterialien und nachgiebige Underfill-Chemikalien, die wiederholten Wärmezyklen ohne Delaminierung standhalten. Der Wettbewerb hängt auch vom Durchsatz ab, wobei Flaggschiff-Maschinen jetzt 20 % Zykluszeit-Reduktionen versprechen, die durch parallele Klemmäarme und prädiktives Servo-Tuning erreicht werden.

Ein breiterer Equipmenterneuerungszyklus begleitet die Verschiebung. Linienmanager prüften ältere eutektische Stationen und stellten fest, dass die Wartungskosten jährlich um 12 % stiegen. Der Wechsel zu Hybridbondern eliminiert Doppeldurchlaufprozesse und verbessert die Flächennutzung. Dennoch bestehen Stakeholder darauf, dass neue Geräte nahtlos in MES und Fabrikautomatisierungsschichten integriert werden, die die Rückverfolgbarkeit bis zur Die-Seriennummer handhaben. Anbieter reagieren, indem sie OPC-UA-Gateways und Edge-Analytics einbetten, die Prozessdaten in KI-basierte Ausbeute-Dashboards einspeisen. Eine solche Ökosystemkompatibilität beschleunigt die fabrikweite Einführung und stärkt den Beitrag des Hybridsegments zum Halbleiter-Bondingequipment-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Siliziumphotonik nimmt Fahrt auf

Advanced Packaging behielt 35,42 % des Umsatzes im Jahr 2025 und bleibt das Ankersegment, gestützt durch Chiplet-Prozessoren, Hochbandbreitenspeicher und Premium-Smartphone-SoC-Programme. Leistungs-IC-Bonden liefert, obwohl weniger spektakulär, stabile Volumina, die auf rigorose Hohlraumkontrollprotokolle und Hochdruck-Thermokompressionsköpfe angewiesen sind. Siliziumphotonik ist die herausragende Hochgeschwindigkeitsnische mit einer CAGR von 5,73 %. Optische Engines, die gemeinsam mit Switch-ASICs verpackt sind, benötigen eine mikrongenaue Platzierung von Germanium-Photodetektoren und III-V-Lasern auf Siliziumträger-Wafern, was spezialisierte Bondrezepte mit kontrollierten Temperaturrampen unter 250 °C antreibt. Die starke Nachfrageentwicklung hat den Siliziumphotonik-Anteil bereits von einstelligen Werten in Richtung eines zweistelligen Anteils an der gesamten Halbleiter-Bondingequipment-Marktgröße gehoben.

MEMS-Sensoren, insbesondere für Automobil-Lidar und industrielle Automatisierung, erfordern hermetische Dichtungen, die 1.000-Zyklen-Temperaturschwankungen standhalten. Diese Belastungsprofile begünstigen Glasfritte- oder anodisches Bonden und sichern eine Marktpräsenz für Nischen-Tool-Anbieter. CMOS-Bildsensoren treiben die Ausrichtungsgenauigkeit voran, um die Integrität der optischen Achse zu schützen und Bestellungen für fortschrittliche Autofokus-Optiken anzukurbeln, die in Bondköpfe integriert sind. HF-Geräte bringen inzwischen einzigartige Impedanzen mit, die eine verlustfreie Verbindungsmetallurgie erfordern und die Materialzufuhr-Subsysteme der nächsten Generation beeinflussen. Die Mischung aus weitverbreiteten und aufkommenden Verwendungen puffert Lieferanten gegen zyklische Schwankungen und hält den Halbleiter-Bondingequipment-Markt auf einem stabilen Wachstumspfad.

Nach Bondingtechnologie: Dominanz der Thermokompression wird überprüft

Thermokompression behielt 40,92 % des Marktumsatzes im Jahr 2025, indem es Gold-Stud-Bumps und Lötkappen über verschiedene IC-Ebenen hinweg verbindet. Sein wiederholbares Prozessfenster und bekannte Ausfallmechanismen ermutigen konservative Käufer, investiert zu bleiben. Eutektische und Lötmethoden bevölkern Industrie- und Automobillinien, wo erhöhtes Temperaturwechseln Hochblei- und Hochzinnlegierungen vorschreibt. Adhäsives Polymerbonden bleibt entscheidend für flexible Elektronik und Sensorfolien, überschreitet aber selten die Grenze zur hochdichten Siliziumphotonik.

Hybridbonden ist der klare Disruptor, der mit einer CAGR von 6,07 % voranschreitet und erwartet wird, das Terrain der Thermokompression bis Ende des Jahrzehnts zu erodieren. Anbieter setzen Oxid-CMP-Schritte in Verbindung mit Nanosekunden-Laseractivierung ein, um die Bondingtemperatur zu senken, ohne Kupferdiffusionspfade zu opfern. Solche Innovationen katapultieren den Hybridanteil am Halbleiter-Bondingequipment-Marktanteil zu strategischer Relevanz sowohl für Speicherstacker als auch für Logik-Foundries. Ultraschall- und Thermoschall-Drahtmethoden nehmen allmählich ab, behalten aber einen unersetzlichen Status für Hochleistungsbauelemente, bei denen die Kosten pro Anschluss die Kaufkriterien bestimmen. Anodische und Fusionsprozesse befinden sich in spezialisierten Nischen, bevorzugt von verteidigungsqualifizierten Sensoren, die hohlraumfreie Glas-zu-Silizium-Grenzflächen erfordern.

Auf der Ingenieurebene durchdringen alle Technologiegruppen nun KI-Engines, die Zeitreihen-Vibrations- und Temperaturdaten auf prädiktive Ausbeute-Scores abbilden. Die gegenseitige Befruchtung von Software und Hardware stellt sicher, dass Bonding-Plattformen im Feld aktualisierbar bleiben und damit Veralterungsbedenken mildern, die früher die Einführungsgeschwindigkeit im gesamten Halbleiter-Bondingequipment-Markt begrenzten.

Nach Wafergröße: Großformate gewinnen Investitionen

Wafer im Bereich 200–300 mm lieferten 54,12 % des Umsatzes im Jahr 2025, begünstigt durch gut abgeschriebene Fab-Infrastruktur und eine robuste Second-Hand-Tool-Kette. Die Kategorie zieht weiterhin schrittweise Upgrades an, wie zum Beispiel In-situ-Metrologie-Module, die auf vorhandene Bonder nachgerüstet werden. Im Gegensatz dazu bedienen Formate ≤200 mm Verbindungshalbleiter- und Mixed-Signal-Knoten, bei denen die Kosten pro Wafer bei geringeren Volumina akzeptabel sind. Der Sprung auf >300 mm treibt die höchste Dynamik mit einer prognostizierten CAGR von 6,44 % an, angetrieben durch Mega-Fabs, die Die-pro-Wafer-Wirtschaftlichkeit für KI- und Speicher-Makros anstreben. Frühe Pilotlinien für 330-mm-Galliumnitrid-Substrate sind bereits bei ausgewählten asiatischen Foundries vorhanden, was auf eine künftige Neuausrichtung der Kapitalausgaben hindeutet.

Tool-Hersteller müssen eine Balance finden: Designbibliotheken für Legacy-Klemmgrößen und Stepper-Ausrichtungsmarken beibehalten und gleichzeitig neue Plattformen mit erweiterten Vakuumspannfuttern und Wafer-Kanten-Ausschluss-Algorithmen anbieten. Das duale Nachfrageprofil erhöht die Forschungs- und Entwicklungsausgaben, eröffnet jedoch parallele Erlösströme. Infolgedessen vergrößert das Volumenwachstum in der Kategorie >300 mm die Halbleiter-Bondingequipment-Marktgröße, ohne die Nachfrage in reifen Knoten zu kannibalisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Foundry-Dynamik nimmt zu

Integrierte Gerätehersteller repräsentierten im Jahr 2025 weiterhin 45,66 % des Umsatzes durch interne Linien, die für latenzempfindliche Teile wie Smartphone-Anwendungsprozessoren optimiert sind. Die beschleunigte Auslagerung durch fablose Häuser treibt jedoch die Auftragsbücher der Foundries mit einer CAGR von 6,32 % voran. Branchenriesen wie TSMC, Samsung Foundry und GlobalFoundries bieten nun schlüsselfertige heterogene Integrationsdienste an und konsolidieren Waferproduktion und Packaging in angrenzenden Campussen. Eine solche Vertikalität erfordert High-Mix-Bonder, die schnelle Rezeptwechsel ermöglichen. Foundry-Einkaufsteams priorisieren daher modulare Plattformen, die Ersatzteile über mehrere Technologieknoten hinweg teilen und die Gesamtservicekosten senken.

OSAT-Akteure konzentrieren sich auf kostensensitive Verbraucher- und IoT-Segmente, in denen standardmäßige Drahtbond-Packages weiterhin rentabel sind. Sie kaufen weiterhin aufberarbeitete Einheiten, während sie ein oder zwei Hybridsysteme für Premium-Segmente testen. Die trimodale Kundenlandschaft fördert einen gesunden Wettbewerb unter Equipmentherstellern und sichert die Auftragssichtbarkeit im Halbleiter-Bondingequipment-Markt über Auf- und Abschwünge hinweg.

Geografische Analyse

Asien-Pazifik hielt 52,64 % des Umsatzes im Jahr 2025, unterstrichen durch Equipmentausgaben von USD 49,6 Milliarden allein aus China, ein Anstieg von 35 % im Jahresvergleich. Südkorea folgte mit USD 20,5 Milliarden und Taiwan trug USD 16,6 Milliarden bei, trotz vorübergehender Lagerbestandskorrekturen. Regionale Politikpakete umfassen Steuerabzüge, Zollbefreiungen und Infrastruktursubventionen, die die effektiven Kaufpreise für Hybridbonder senken und die Führungsposition im Halbleiter-Bondingequipment-Markt aufrechterhalten. Lokale Marktführer wie TSMC und Samsung treiben die 3D- und Hybrid-Einführung voran, heben regionale technische Standards an und gestalten die Lieferkettenerwartungen für Präzisionsspannfutter und ultra-flache Trägerwafer neu.

Nordamerika verzeichnete 2024 Umsätze von USD 13,7 Milliarden, ein Wachstum von 14 % parallel zu den CHIPS-Act-Zuteilungen, die auf den Ausbau der inländischen Kapazitäten abzielen. Intel, Micron und Texas Instruments haben mehrjährige Packaging-Projekte in Arizona, Ohio und Texas angekündigt. Der Subventionsstimulus beschleunigt eingehende Bestellungen, wirft aber Bedenken hinsichtlich der langfristigen Kostenwettbewerbsfähigkeit auf, sobald die Förderung abnimmt. Die Region profitiert jedoch von der Nähe zu Hyperscale-Rechenzentrum-Kunden, die Low-Latency-Interposer für KI-Workloads fordern, ein Segment, das mehr wertschöpfende Hybridbonder in den Halbleiter-Bondingequipment-Markt einspeist. Europa konzentriert die Ausgaben in Deutschland und den Niederlanden, wo Analog-, Leistungs- und EUV-Tool-Anbieter gebündelt sind. Kollaborative Programme wie IPCEI-ME/CT lenken EU-Mittel in die 3D-Integration, insbesondere für automobile Leistungsmodule, die strenge Zuverlässigkeitsanforderungen stellen. Naher Osten und Afrika bleiben nascent, obwohl Saudi-Arabiens Vision 2030 und die strategischen Technologiefonds der VAE Pilotlinien für Verbindungshalbleiter vorgesehen haben. Diese frühen Maßnahmen deuten auf eine breitere regionale Diversifizierung hin, die den Halbleiter-Bondingequipment-Markt schrittweise über seine traditionelle APAC-Hochburg hinaus vergrößern könnte.

Wettbewerbslandschaft

Der Halbleiter-Bondingequipment-Markt weist eine moderate Konzentration auf, wobei fünf Anbieter einen erheblichen Anteil am Umsatz 2024 ausmachen. Applied Materials, Tokyo Electron und ASMPT nutzen umfangreiche Prozessbibliotheken und Servicepräsenzen, um ihren Incumbentenstatus zu wahren; aufkommende Spezialisten wie EV Group erschließen Nischen durch Sub-Mikrometer-Ausrichtungsinnovationen. Strategische Allianzen nehmen zu. Der 9-%-Anteil von Applied Materials an BE Semiconductor Industries stärkt deren Hybrid-Bonding-Roadmap und ermöglicht die gemeinsame Entwicklung von Oxid-Planarisierungs- und Kupfer-Oberflächen-Aktivierungsmodulen. Ähnliche Kooperationen zwischen Tool-Lieferanten und Fabs beschleunigen gemeinsame Lernzyklen und wandeln maßgeschneiderte Prototypen innerhalb von 18 Monaten statt der bisherigen 30 Monate in Serienwerkzeuge um.

Der Wettbewerb verlagert sich von reinen Durchsatzkennzahlen hin zu einer ganzheitlichen Ökosystemintegration. Anbieter integrieren maschinenlernende Regler, die Bondhohlräume vorhersagen und damit die Erstdurchlauf-Ausbeute steigern und Nacharbeitskosten senken. Die Versorgungsresilienz wird zu einem weiteren Wettbewerbsfeld, wobei Hersteller kritische Komponenten wie hochauflösende Encoder oder Keramikheizer aus zwei Quellen beziehen, um geopolitische Störungen abzusichern. Die Preiselastizität ist begrenzt, da die Leistungsgewinne bei Sub-3-nm-Knoten die anfänglichen Kapitalausgaben überwiegen. Dennoch handeln kleinere OSAT-Kunden leistungsbasierte Zahlungspläne aus, um das Risiko zu streuen, was Anbieter dazu zwingt, Lebenszeit-Wert-Berechnungen in der Halbleiter-Bondingequipment-Branche zu verfeinern.

Mit Blick auf die Zukunft liegen Weißraum-Chancen in Siliziumphotonik und automobilen Leistungsbauelementen, die im Feld aufrüstbare Kammern benötigen, um neue III-V- und SiC-Materialien aufzunehmen. Patentanmeldungen konzentrieren sich auf lasergestütztes Hybridbonden und selbstlernende Ausrichtungsoptik und signalisieren, wo die nächsten Leistungssprünge stattfinden werden. Gleichzeitig treiben strengere Nachhaltigkeitskennzahlen Wettbewerber dazu, lösungsmittelfreie Wafer-Reinigungschemikalien und energiesparende Vakuumpumpen zu entwickeln – Differenzierungsmerkmale, die Ausschreibungen beeinflussen könnten, wenn ESG-Mandate im Halbleiter-Bondingequipment-Markt zunehmen.

Marktführer in der Halbleiter-Bondingequipment-Branche

EV Group

ASMPT Semiconductor Solutions

MRSI Systems (Mycronic AB)

WestBond Inc.

Panasonic Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Applied Materials erwarb einen 9-%-Anteil an BE Semiconductor Industries für USD 100 Millionen zur gemeinsamen Entwicklung von Hybrid-Bonding-Lösungen.

- Dezember 2024: Tokyo Electron stellte eine fünfjährige Forschungs- und Entwicklungsinitiative im Wert von JPY 1,5 Billionen vor, die auf Advanced-Packaging-Tools abzielt.

- November 2024: ASMPT meldete einen Rekordumsatz beim Thermokompression-Bonden, angetrieben durch die Nachfrage nach KI-Packaging.

- Oktober 2024: EV Group führte die GEMINI-Plattform mit Sub-Mikrometer-Ausrichtung für 2,5D- und 3D-Packages ein.

Umfang des globalen Halbleiter-Bondingequipment-Marktberichts

Wafer-Bonden ist der Prozess des Verbindens eines dünnen Substrat-Wafers mit einer Stützträger-Scheibe mithilfe von Wafer-Substrat-Bondingeinheiten. Zur Erreichung dieses Ziels werden verschiedene Bondingtechniken eingesetzt, die unterschiedliche Geräte oder Maschinen erfordern. Gerätetypen umfassen Permanentbonden, Temporärbonden und Hybridbonden. Der Umfang des Bondingequipment-Markts ist auf Anwendungen wie Advanced Packaging, Leistungs-IC und Leistungs-Diskrete, photonische Geräte, MEMS-Sensoren und Aktoren, technische Substrate, HF-Geräte sowie CMOS-Bildsensoren (CIS) beschränkt.

Der Halbleiter-Bondingequipment-Markt ist segmentiert nach Typ (Permanent-Bondingequipment, Temporär-Bondingequipment, Hybrid-Bondingequipment), Anwendung (Advanced Packaging, Leistungs-IC und Leistungs-Diskrete, photonische Geräte, MEMS-Sensoren und Aktoren, technische Substrate, HF-Geräte, CMOS-Bildsensoren (CIS)) und Geografie (Nordamerika, Asien, Europa, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Permanent-Bondingequipment |

| Temporär-Bondingequipment |

| Hybrid-Bondingequipment |

| Advanced Packaging |

| Leistungs-IC und Diskrete |

| Photonische Geräte |

| MEMS-Sensoren und Aktoren |

| Technische Substrate |

| HF-Geräte |

| CMOS-Bildsensoren |

| Thermokompression-Bonden |

| Eutektisches/Löt-Bonden |

| Adhäsives/Polymer-Bonden |

| Ultraschall-/Thermoschall-Bonden |

| Anodisches/Fusions-Bonden |

| Kleiner gleich 200 mm |

| 200–300 mm |

| Größer als 300 mm |

| Integrierte Gerätehersteller (IDMs) |

| Foundries |

| Ausgelagerter Halbleiter-Zusammenbau und -Test (OSAT) |

| Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | |

| Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriges Asien-Pazifik | |

| Naher Osten | |

| Afrika |

| Nach Gerätetyp | Permanent-Bondingequipment | |

| Temporär-Bondingequipment | ||

| Hybrid-Bondingequipment | ||

| Nach Anwendung | Advanced Packaging | |

| Leistungs-IC und Diskrete | ||

| Photonische Geräte | ||

| MEMS-Sensoren und Aktoren | ||

| Technische Substrate | ||

| HF-Geräte | ||

| CMOS-Bildsensoren | ||

| Nach Bondingtechnologie | Thermokompression-Bonden | |

| Eutektisches/Löt-Bonden | ||

| Adhäsives/Polymer-Bonden | ||

| Ultraschall-/Thermoschall-Bonden | ||

| Anodisches/Fusions-Bonden | ||

| Nach Wafergröße | Kleiner gleich 200 mm | |

| 200–300 mm | ||

| Größer als 300 mm | ||

| Nach Endnutzer | Integrierte Gerätehersteller (IDMs) | |

| Foundries | ||

| Ausgelagerter Halbleiter-Zusammenbau und -Test (OSAT) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | ||

| Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | ||

| Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Halbleiter-Bondingequipment-Markts?

Der Markt wird im Jahr 2026 auf USD 596,47 Millionen geschätzt.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt bis 2031 eine CAGR von 4,84 % verzeichnet.

Welcher Gerätetyp verzeichnet das schnellste Wachstum?

Hybrid-Bonding-Plattformen wachsen mit einer CAGR von 5,88 %.

Welche Region führt die Nachfrage an?

Asien-Pazifik beherrscht 52,64 % des Umsatzes im Jahr 2025 aufgrund starker Foundry-Ausgaben.

Warum sind Subventionen wichtig?

CHIPS-Act- und EU-Programme senken das Kapitalrisiko und beschleunigen den inländischen Kauf von Bonding-Tools.

Welcher Technologietrend stellt die größte Herausforderung dar?

Die Erreichung von Ausrichtungstoleranzen unter 10 µm erhöht die Prozesskomplexität und die Equipmentkosten.

Seite zuletzt aktualisiert am: