Marktgröße und Marktanteil im Bereich gewerbliche Fahrzeugvermietung und -leasing

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

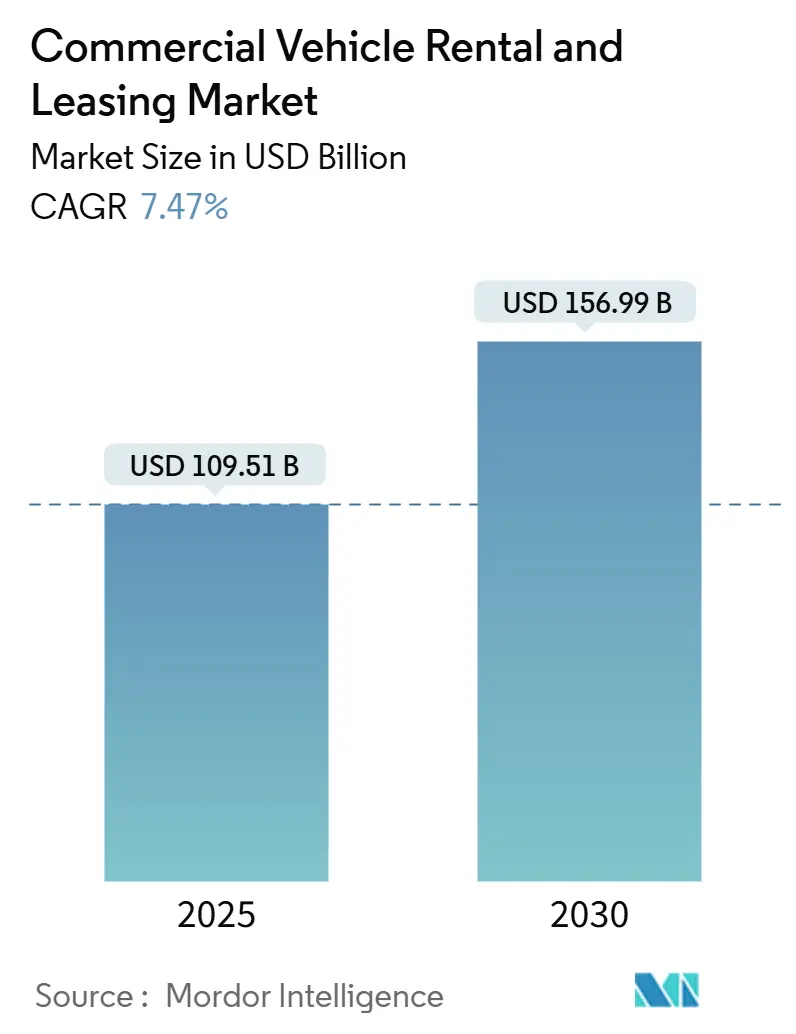

| Marktgröße (2025) | 109.51 Milliarden US-Dollar |

| Marktgröße (2030) | 156.99 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.47% CAGR |

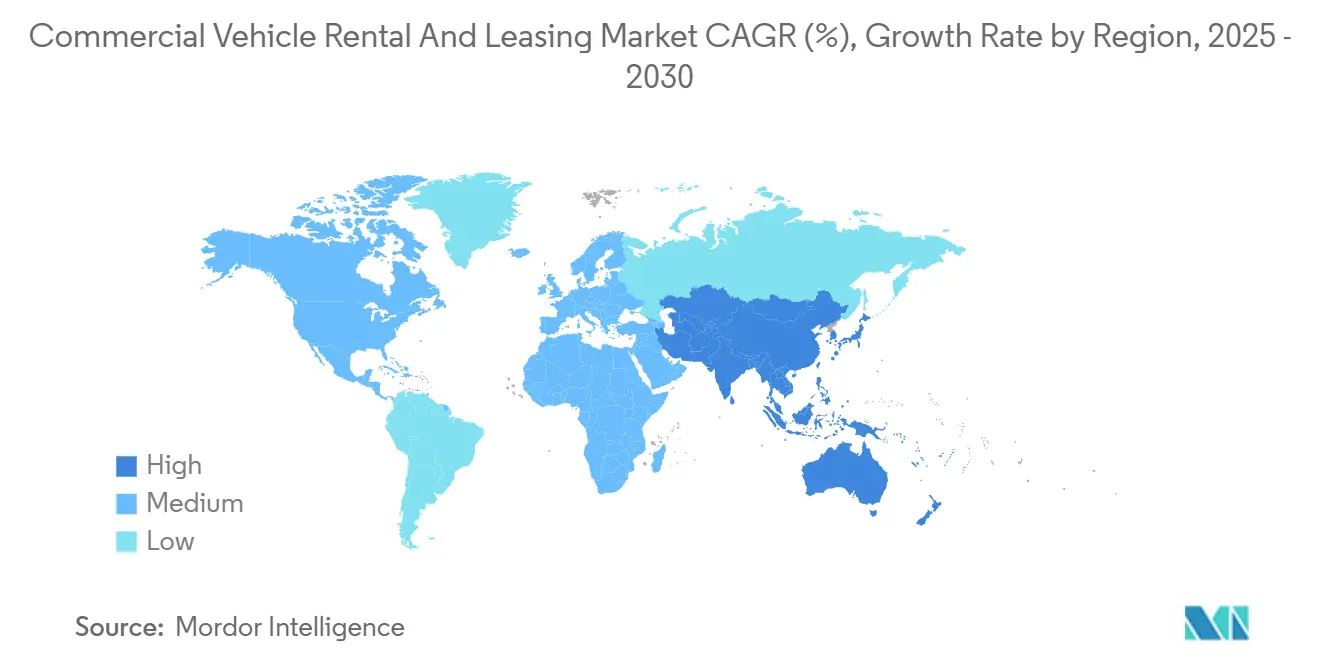

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

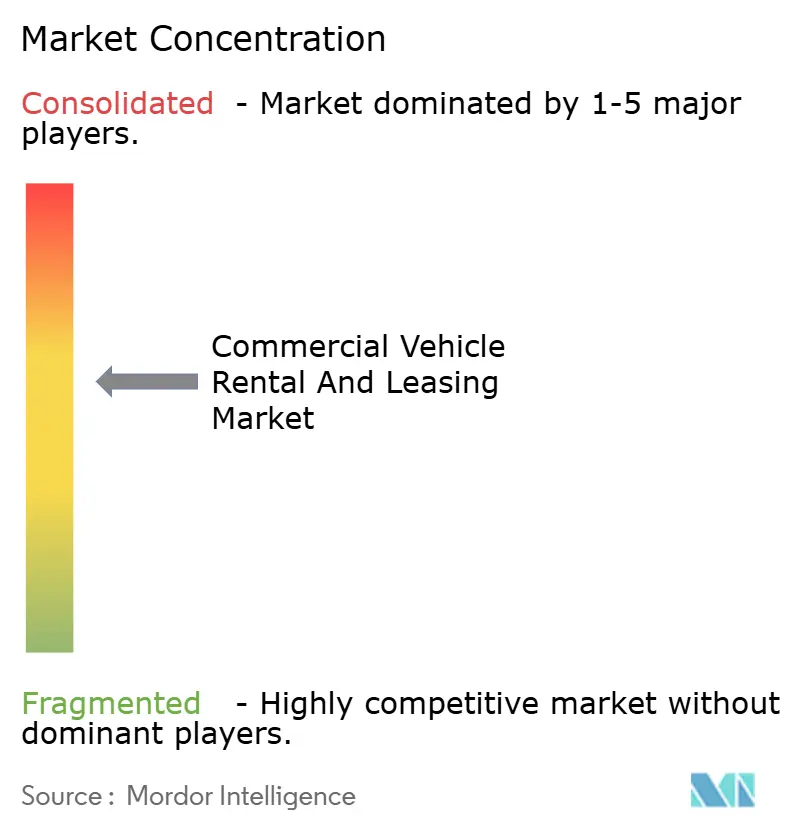

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gewerbliche Fahrzeugvermietung und -leasing von Mordor Intelligence

Die Marktgröße für gewerbliche Fahrzeugvermietung und -leasing wird im Jahr 2025 auf 109,51 Milliarden USD geschätzt und soll bis 2030 einen Wert von 156,99 Milliarden USD erreichen, bei einer CAGR von 7,47 % während des Prognosezeitraums (2025–2030). Steigende E-Commerce-Volumina, verschärfte Emissionsvorschriften und die Notwendigkeit, in einem Hochzinsumfeld Kapital zu schonen, beschleunigen den Wandel vom direkten Eigentum hin zu flexiblen Zugangsmodellen. Leichte Nutzfahrzeuge (LNF) bleiben das Fundament der Nachfrage, während batterieelektrische Alternativen an Bedeutung gewinnen, da Regulierungsbehörden niedrigere Flottenemissionen vorschreiben. Etablierte Leasinganbieter nutzen landesweite Werkstattnetzwerke und Telematik zur Optimierung der Verfügbarkeit, während aufkommende digitale Plattformen mit nutzerzentrierten Abonnementerlebnissen konkurrieren. Zusammen stärken diese Faktoren die solide Nachfrageaussicht für den Markt für gewerbliche Fahrzeugvermietung und -leasing bis 2030.

Wichtigste Erkenntnisse des Berichts

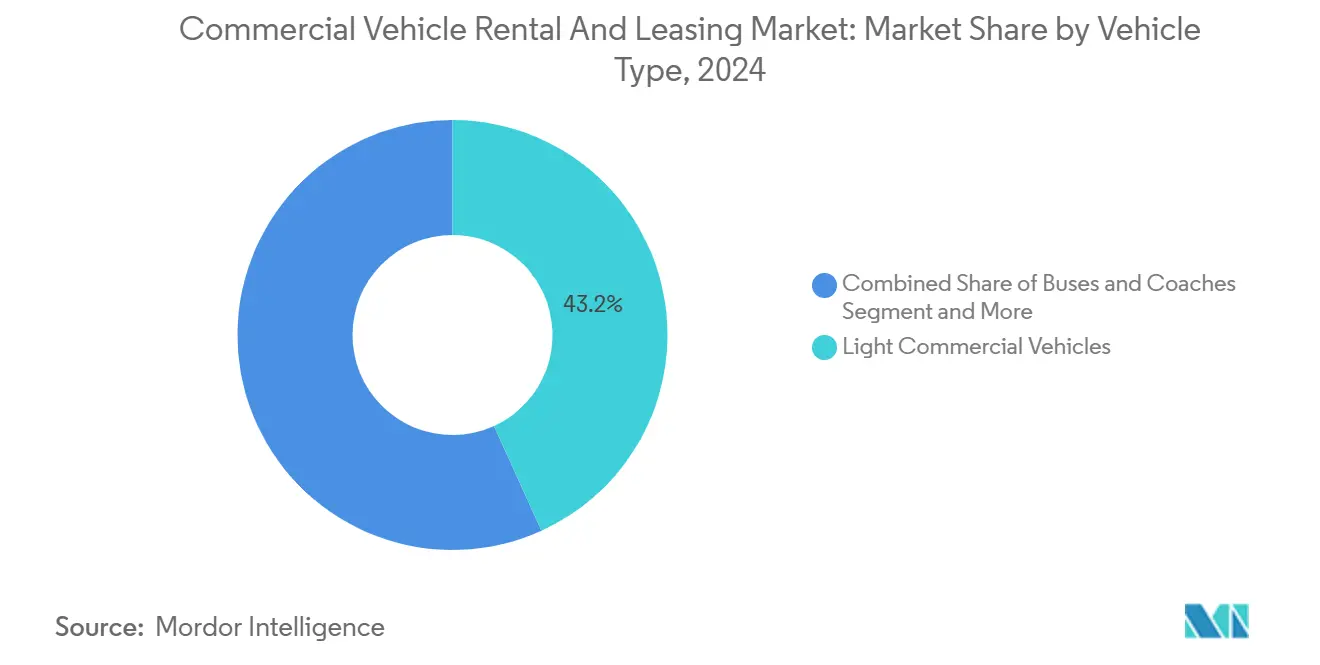

- Nach Fahrzeugtyp führten leichte Nutzfahrzeuge mit einem Marktanteil von 43,18 % im Bereich gewerbliche Fahrzeugvermietung und -leasing im Jahr 2024, und das Segment wächst bis 2030 mit einer CAGR von 7,49 %.

- Nach Serviceart hielt das Langzeitleasing im Jahr 2024 einen Anteil von 54,31 % am Markt für gewerbliche Fahrzeugvermietung und -leasing, während die Kurzzeitvermietung bis 2030 mit einer CAGR von 7,53 % wächst.

- Nach Anwendungstyp entfielen 67,83 % der Nachfrage im Jahr 2024 auf Unternehmenskunden, doch das Privatleasing soll bis 2030 mit einer CAGR von 7,58 % wachsen.

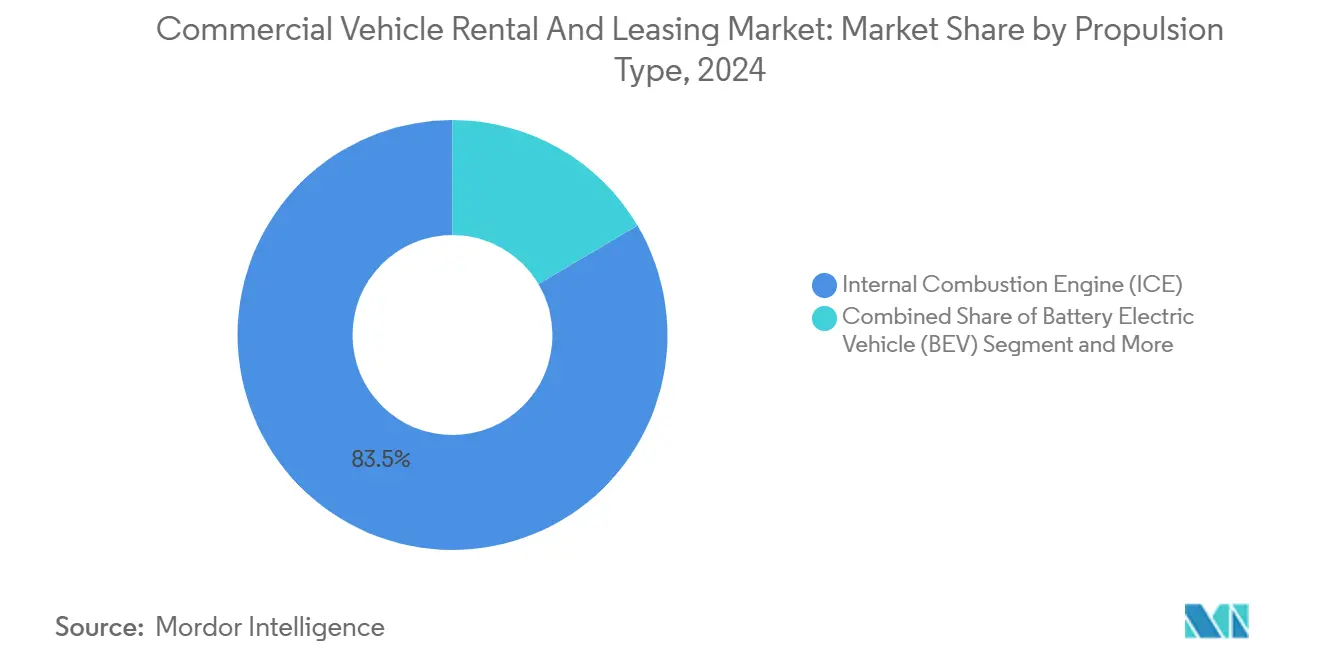

- Nach Antriebsart dominierten Verbrennungsmotoren mit 83,45 % des Umsatzes im Jahr 2024, doch batterieelektrische Modelle wachsen aufgrund verschärfter Emissionsstandards mit einer CAGR von 7,52 %.

- Nach Endverbrauch führte die Logistik mit einem Anteil von 38,91 % im Jahr 2024; E-Commerce-Lieferungen sind der am schnellsten wachsende Anwendungsfall mit einer CAGR von 7,57 %.

- Nach Geografie erzielte Nordamerika 38,77 % des Umsatzes im Jahr 2024; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,55 % aufgrund von Infrastrukturausbau und boomenden Online-Einzelhandel.

Globale Trends und Erkenntnisse im Markt für gewerbliche Fahrzeugvermietung und -leasing

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom im letzten-Meile-Lieferbereich durch E-Commerce | +2.1% | Global, mit Schwerpunkt in städtischen Zentren Nordamerikas und des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Kosteneffizienz gegenüber Eigentum | +1.8% | Vorwiegend Nordamerika und Europa, Ausbreitung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Emissionskonformität | +1.5% | Europa und Kalifornien führend, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Logistik-Outsourcing | +1.2% | Kernregion asiatisch-pazifischer Raum, Ausbreitung auf Lateinamerika und MEA | Mittelfristig (2–4 Jahre) |

| Nutzfahrzeug-als-Service-Abonnements | +0.9% | Nordamerika und Europa führend, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Batteriewechsel-Ökosysteme für schwere Elektro-Lkw | +0.7% | Vorwiegend China, mit potenziellem Ausbau in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom im letzten-Meile-Lieferbereich durch E-Commerce

Im Jahr 2024 wuchsen die Online-Einzelhandelsumsätze in den USA rasant und machten fast ein Fünftel der gesamten Einzelhandelsausgaben aus. Steigende Paketvolumina treiben die Flottenauslastungsraten auf nahezu 88 %, was Betreiber in der Hochsaison an Kapazitätsgrenzen bringt und die Attraktivität von Bedarfsvermietungen in der Nähe von Verbrauchszentren verstärkt. Same-Day-Liefererwartungen erfordern geografisch verteilte Pools leichter Nutzfahrzeuge, und Vermietungsniederlassungen am Stadtrand verzeichnen zweistellige Preiserhöhungen, da die Verfügbarkeit knapper wird. Flexible Verträge ermöglichen es Logistikunternehmen, Flotten bedarfsgerecht zu dimensionieren, ohne Kapital für Vermögenswerte zu binden, die nur einen Bruchteil des Jahres genutzt werden. Folglich profitiert der Markt für gewerbliche Fahrzeugvermietung und -leasing weiterhin von der strukturellen Verlagerung des Einzelhandels hin zu E-Commerce-Ökosystemen.

Kosteneffizienz gegenüber Eigentum in einem Hochzinszyklus

Die Referenzkreditkosten in den USA und Europa stiegen zwischen 2022 und 2024 um mehr als 300 Basispunkte, wodurch der effektive Zinssatz für fünfjährige Lkw-Darlehen Anfang 2025 auf etwa 10 % anstieg[2]Federal Reserve Board, "Statistische Veröffentlichung: H.15 Ausgewählte Zinssätze," federalreserve.gov. Höhere Schuldendienste verschlechtern die Gesamtbetriebskostenrechnung und veranlassen Flotten, Leasingstrukturen zu bevorzugen, die Wartungs-, Zulassungs- und Reifenkosten in vorhersehbare monatliche Gebühren einschließen. Reparaturrechnungen stiegen 2023–24 um fast ein Zehntel auf durchschnittlich 0,20 USD pro Meile, und Betreiber verlagern das Wartungsrisiko zunehmend über Full-Service-Vereinbarungen auf Leasinggeber. Tagesmietsätze dienen auch als Echtzeit-Indikator für die Frachtmarktlage: Die Mietauslastung von Ryder läuft historisch gesehen den breiteren Frachtindizes um etwa drei Monate voraus und bietet Flotten eine taktische Absicherung bei Nachfrageschwankungen.

Emissionskonformitätsvorschriften treiben die Flottenmodernisierung voran

Kaliforniens Advanced Clean Fleets Rule schreibt vor, dass bis 2028 100 % der neu angeschafften Hafenumschlag-Lkw emissionsfrei sein müssen, während überarbeitete CO₂-Standards der Europäischen Union eine Reduzierung der Emissionen schwerer Nutzfahrzeuge um ein Zehntel gegenüber dem Niveau von 2021 bis 2025 vorschreiben[3]Europäische Kommission, "CO₂-Standards für schwere Nutzfahrzeuge," europa.eu . Kürzere Konformitätsfenster verkürzen traditionelle Abschreibungszeiträume und machen fünfjährige Eigentumszyklen für Betreiber riskant, die über künftige Wiederverkaufswerte unsicher sind. Leasing mindert dieses Risiko, indem das Restwertrisiko auf spezialisierte Finanziers verlagert wird, die das Remarketing verwalten. Vorabincentives, Ladezuschüsse und günstige Abschreibungsregelungen verringern die Kostenlücke zwischen Elektro- und Dieselfahrzeugen weiter, insbesondere bei hochkilometrigen städtischen Lieferanwendungen, bei denen Rekuperationsbremsung die Energiekosten pro Meile senkt. Infolgedessen beschleunigen Leasinggesellschaften Großbestellungen batterieelektrischer Lkw, um der bevorstehenden Kundennachfrage gerecht zu werden.

Logistik-Outsourcing in Schwellenmärkten

Entwicklungsländer setzen auf kapitalleichte Drittlogistik-Modelle (3PL), um Infrastrukturlücken zu schließen und die Servicequalität zu standardisieren. Indiens Markt für gewerbliche Fahrzeuge soll bis 2030 exponentiell wachsen, wobei die Leasingdurchdringung im Gleichschritt steigt, da lokale 3PLs schuldenfinanzierte Käufe meiden. Internationale Leasinggeber stellen Kapital, Wartungsexpertise und Lebenszyklusmanagement bereit, die über fragmentierte Bankkanäle nicht verfügbar sind. Die daraus resultierenden Skaleneffekte senken die Kosten pro Kilometer und ermöglichen es Flotten in Schwellenmärkten, neuere, sauberere Fahrzeuge schneller einzusetzen als unter konventionellen Eigentumsstrukturen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohes Restwertrisiko | -1.4% | Global, besonders ausgeprägt im Elektrofahrzeugsegment | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel bei Technikern | -1.1% | Vorwiegend Nordamerika und Europa, globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit beim Batteriewert | -0.9% | Europa und Nordamerika als Vorreiter bei der Elektrofahrzeugadoption | Mittelfristig (2–4 Jahre) |

| Strengere Regulierung von Leasing-Kauf-Programmen | -0.7% | Vorwiegend Nordamerika, mit regulatorischen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes Restwertrisiko und hohe Vorabinvestitionen

Gebrauchte Elektrotransporter verloren zwischen 2022 und Mitte 2025 etwa 60 % an Wert, was mehrere europäische Leasinggruppen zur Erfassung von Wertminderungsaufwendungen veranlasste. Traditionelle Restwertmodelle, die auf Abnutzungskurven für Dieselfahrzeuge basieren, erfassen technologische Sprünge nicht, was Leasinggeber dazu zwingt, Vertragslaufzeiten zu verkürzen oder monatliche Raten zu erhöhen. Listenpreise für mittelschwere Elektro-Lkw liegen oft 100.000 USD über dem Dieseläquivalent, binden mehr Kapital und erhöhen die Bilanzverschuldung. Der doppelte Druck aus höheren Investitionskosten und unsicheren Wiederverkaufserlösen fördert Konsolidierungen, gemeinsame Batterie-Restwertpools und nutzungsbasierte Verträge, die das Risiko zwischen Leasinggeber und Leasingnehmer teilen.

Unsicherheit beim Batteriewert dämpft die Wirtschaftlichkeit von Elektrofahrzeug-Leasing

Telematikdatensätze zeigen, dass Traktionsbatteriemodule nach 200.000 Meilen typischerweise vier Fünftel ihrer Kapazität behalten, doch die Marktwahrnehmung hinkt den Belegen hinterher, was geschätzte Wiederverkaufswerte drückt und Leasingzahlungen erhöht. Ersatzakkus für leichte Elektrotransporter kosten noch immer 10.000–20.000 USD, ein Wert, der die Worst-Case-Szenarien der Risikobewerter verankert. Pilotprogramme, die Batterie- und Fahrgestell-Leasing trennen, sowie transparente Batteriezustandszertifikate sollen die Informationslücke schließen und die Finanzierbarkeit verbessern. Standardisierte Protokolle zum Gesundheitszustand befinden sich jedoch noch in der Entwurfsphase, was die breite Einführung verzögert und das Wachstum im Elektrofahrzeugsegment des Marktes für gewerbliche Fahrzeugvermietung und -leasing dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Leichte Nutzfahrzeuge treiben die urbane Logistikrevolution voran

Leichte Nutzfahrzeuge machten 2024 43,18 % des Marktes für gewerbliche Fahrzeugvermietung und -leasing aus und wachsen mit einer CAGR von 7,49 %, da die Paketzustelldichte in Ballungsräumen steigt. Die Marktgröße für leichte Nutzfahrzeuge in diesem Segment soll bis 2030 ihren Vorsprung ausbauen, gestützt durch Nachfrageschübe im E-Lebensmittelhandel und Quick-Commerce. Leasing ist attraktiv, weil leichte Nutzfahrzeuge hohen Stop-and-Go-Zyklen ausgesetzt sind, die den Verschleiß beschleunigen, was Festpreisverträge für Wartung attraktiv macht. Die schwerere Lkw-Kategorie wächst langsamer, da Fernverkehrsunternehmen das Eigentum oft aus steuerlichen Abschreibungsgründen behalten.

Europa veranschaulicht den Wandel hin zu leichten Nutzfahrzeugen: Mehr als eine Million Einheiten wurden 2024 verkauft, wobei die Elektrodurchdringung fast ein Zehntel erreichte, da Umweltzonen zunahmen. Leasinggeber bestellen batterieelektrische Transporter im Voraus, um günstige Zuteilungen zu sichern, und ermöglichen es Kunden, emissionsfreie Lieferungen ohne Bilanzbelastung zu erproben. Langfristig könnte der Elektroanteil an der Marktgröße für leichte Nutzfahrzeuge im Bereich gewerbliche Fahrzeugvermietung und -leasing bis 2032 drei Fünftel übersteigen, wenn die Komponentenkosten weiter sinken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Serviceart: Kurzfristige Flexibilität gewinnt an Bedeutung

Langzeitleasingverträge machen noch immer 54,31 % des Umsatzes im Jahr 2024 aus und sichern planbare Flottenbudgets für mehrjährige Verträge. Doch die Kurzzeitvermietung, die mit einer CAGR von 7,53 % wächst, gewinnt inkrementelles Volumen während Urlaubsspitzen, Produktneueinführungen und Infrastrukturprojekten. Unternehmen kombinieren zunehmend beide Modalitäten: Eine Kernflotte mit Langzeitverträgen deckt den Grundbedarf, während Bedarfsvermietungen Schwankungen auffangen.

Abonnementpakete verwischen die Grenze zwischen Vermietung und Leasing weiter. Penskes FlexFleet-Programm kombiniert täglichen oder wöchentlichen Zugang mit telematikbasierter Abrechnung und senkt Leerzeiten. Solche nutzungsabhängigen Strukturen kommen besonders Startups und 3PLs zugute, die volatile Frachtraten verhandeln. Da Inflation und Zinsunsicherheit anhalten, wird der Markt für gewerbliche Fahrzeugvermietung und -leasing weiterhin zu kürzeren, an Umsatzzyklen ausgerichteten Verpflichtungen tendieren.

Nach Anwendungstyp: Unternehmensvorherrschaft sieht sich Disruption durch den Privatmarkt gegenüber

Unternehmenskonten machten 2024 67,83 % der Nachfrage aus, doch die Gig-Economy-Welle treibt das Privatleasing mit einer CAGR von 7,58 % voran. Essenslieferfahrer, Veranstaltungsorganisatoren und saisonale Unternehmer schätzen die sofortige Buchung über mobile Apps und die Möglichkeit, Fahrzeuge ohne Strafgebühren zurückzugeben.

Plattformen für gemeinsame Nutzung senken die Nutzungsreibung durch die Bündelung von Versicherung, Wartung und digitalem Schlüsselübergabe. Für Leasinggeber diversifiziert das Privatsegment die Einnahmen und erhöht die Flottenumschlagsraten, bringt jedoch Herausforderungen im Kreditrisikomanagement mit sich. Die kontinuierliche Verfeinerung von Fahrerbewertungsalgorithmen und Over-the-Air-Softwaresperren helfen, Missbrauch zu mindern und die Vermögenssicherheit zu gewährleisten.

Nach Antriebsart: Elektroumstieg beschleunigt sich trotz Dominanz des Verbrennungsmotors

Verbrennungsantriebe halten noch immer einen Anteil von 83,45 %, da die Kraftstoffinfrastruktur universell verfügbar ist und Restwert-Benchmarks ausgereift sind. Batterieelektrische Fahrzeuge wachsen jedoch mit einer CAGR von 7,52 %, unterstützt durch städtische Lärmgrenzen und sinkende Kilowattstundenpreise. Die Befreiung von der Londoner Staugebühr veranschaulicht, wie die Betriebskostenrechnung Elektrotransporter auf stark frequentierten Strecken begünstigt und die Gesamtbetriebskostenrechnung zugunsten emissionsfreier Einheiten kippt.

Plug-in-Hybride und Wasserstoff-Brennstoffzellen-Lkw dienen als Nischenbrücken, wo die tägliche Reichweite 250 Meilen übersteigt oder die Nutzlast 15 Tonnen überschreitet. Chinas Batteriewechselmodell entkoppelt das Batterieeigentum und ermöglicht 3-Minuten-Wechsel sowie eine Stabilisierung des Restwertrisikos. Wenn dieses Ökosystem anderswo repliziert wird, könnte es die Marktgröße für alternative Antriebe im Bereich gewerbliche Fahrzeugvermietung und -leasing weiter ausweiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Logistikführerschaft sieht sich E-Commerce-Disruption gegenüber

Die traditionelle Logistik kontrollierte 2024 38,91 % des Umsatzes und nutzt Leasing, um Vermögensumschläge gegen strenge Servicevereinbarungen abzuwägen. Doch das E-Commerce-Segment, das mit einer CAGR von 7,57 % wächst, schließt die Lücke, da Omnichannel-Händler die Ausführung der letzten Meile auslagern. Mikro-Fulfillment-Center innerhalb der Stadtgrenzen erfordern kompakte, wendige elektrische leichte Nutzfahrzeuge, die über Nacht vor Ort geladen werden können.

Bauwesen, Bergbau und Versorgungsunternehmen setzen auf Vermietung, um projektbezogene Spitzen abzudecken und Kapital in Abschwungphasen zu schonen. Tourismusbetreiber bevorzugen saisonale Busse und Reisebusse, um die winterliche Unterauslastung zu mindern. Aufkommende Branchen – mobiles Gesundheitswesen, Pop-up-Einzelhandel und Kühltransport für Mahlzeiten – stellen kleine, aber margenstarke Nischen dar und unterstreichen die Vielseitigkeit des Marktes für gewerbliche Fahrzeugvermietung und -leasing.

Geografische Analyse

Nordamerika hielt 2024 38,77 % des globalen Umsatzes, gestützt durch eine ausgereifte Wartungsinfrastruktur und ein robustes E-Commerce-Rückgrat. Die USA machen mehr als vier Fünftel der regionalen Nachfrage aus; Ryders Umsatz aus dedizierten Vertragsleistungen stieg im ersten Quartal 2025 um ein Zehntel im Jahresvergleich, da Verlader kapitalleichte Kapazitäten bevorzugten[4]Ryder System Inc., "Ergebnismitteilung Q1 2025," ryder.com . Kanada ergänzt mit Schwerlasttransporten im Rohstoffsektor und grenzüberschreitenden Handelskorridoren.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 7,55 %. Indiens aufstrebender 3PL-Sektor und Chinas technologiegestützte Batteriewechseldepots veranschaulichen den Sprungbretteffekt, bei dem Schwellenmärkte veraltete Eigentumsparadigmen überspringen. Südostasiatische Länder setzen auf Abonnement-Lkw, um expandierende Lebensmittellieferungs-Apps zu bedienen, was die digitale Affinität der Region unterstreicht.

Europa schreitet stetig voran, getragen von Emissionsvorschriften und Konsolidierung. Der europäische Fahrzeugleasingmarkt soll wachsen, unterstützt durch Emissionsvorschriften und Konsolidierung. Deutschlands ausgereifte Logistiknetzwerke und der Omnichannel-Einzelhandelswandel im Vereinigten Königreich stützen die Vermietungsnachfrage auf Filialebene. Die Integration von ALD Automotive und LeasePlan in die Ayvens Group signalisiert anhaltende Skalierungsstrategien zur Finanzierung des Elektroübergangs.

Wettbewerbslandschaft

Der Markt für gewerbliche Fahrzeugvermietung und -leasing weist eine moderate Konzentration auf. Führende Anbieter – Ryder System, Penske Truck Leasing und Enterprise Holdings – nutzen nationale Servicezentren, proprietäre Telematik und Masseneinkauf, um ihre Preissetzungsmacht zu erhalten. Mittelständische Herausforderer konzentrieren sich auf spezialisierte Nischen wie Kühlfahrzeuge, elektrische Kleinbusse oder grenzüberschreitende Abwicklungshilfen.

Technologieintegration prägt die Wettbewerbsstrategie. Prädiktive Wartungsalgorithmen erkennen Fehler, bevor es zu Pannen kommt, und steigern die Verfügbarkeit sowie die Kundenzufriedenheit. Telematikpakete auf Blockstundenbasis ermöglichen es Kunden, die Disposition zu optimieren und den Kraftstoffverbrauch zu senken. Penskes Zusammenarbeit mit REE Automotive bringt Drive-by-Wire-Elektro-Lkw in seinen Mietpool und bietet Kunden frühzeitigen Zugang zu disruptiven Technologien.

Akquisitionsgetriebenes Wachstum hält an: Ryders Übernahme von Cardinal Logistics erweiterte seinen E-Commerce-Fulfillment-Fußabdruck und vertiefte die Kapazitäten im dedizierten Vertragsfrachtbereich. Private-Equity-Investoren häufen zunehmend regionale Unabhängige an und setzen auf Back-Office-Synergien und Digitalisierung zur Margenverbesserung. Digitale Neueinsteiger setzen derweil auf rein App-basierte Schnittstellen, dynamische Preisgestaltung und bargeldlose Schlüsselübergabe, um Kleinstunternehmen und Einzelunternehmer anzusprechen und das adressierbare Volumen schrittweise auszuweiten.

Marktführer in der Branche für gewerbliche Fahrzeugvermietung und -leasing

Ryder System, Inc.

Penske Truck Leasing

LeasePlan Corporation N.V.

Sixt SE

Enterprise Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: Ryder erwarb einen Anteil von 35 % an Pit Stop Fleet Service, um die interne Wartungskapazität zu stärken.

- Mai 2024: Penske Truck Leasing kooperierte mit REE Automotive, um P7-C-Elektro-Lkw für nordamerikanische Demonstrationen und Kundenpilotprojekte anzubieten.

- Februar 2024: Ryder übernahm Cardinal Logistics für 302 Millionen USD und ergänzte damit Vermögenswerte im Bereich Middle-Mile und E-Commerce-Fulfillment.

Umfang des globalen Berichts über den Markt für gewerbliche Fahrzeugvermietung und -leasing

| Leichte Nutzfahrzeuge (LNF) |

| Mittel- und schwere Lkw |

| Busse und Reisebusse |

| Kurzzeitvermietung |

| Langzeitleasing |

| Unternehmensleasing |

| Privatleasing |

| Verbrennungsmotor (VKM) |

| Batterieelektrisches Fahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Brennstoffzellenelektrisches Fahrzeug (FCEV) |

| Logistik |

| Bauwesen |

| Bergbau |

| Tourismus |

| E-Commerce |

| Veranstaltungsmanagement |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Leichte Nutzfahrzeuge (LNF) | |

| Mittel- und schwere Lkw | ||

| Busse und Reisebusse | ||

| Nach Serviceart | Kurzzeitvermietung | |

| Langzeitleasing | ||

| Nach Anwendungstyp | Unternehmensleasing | |

| Privatleasing | ||

| Nach Antriebsart | Verbrennungsmotor (VKM) | |

| Batterieelektrisches Fahrzeug (BEV) | ||

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Brennstoffzellenelektrisches Fahrzeug (FCEV) | ||

| Nach Endverbrauchsbranche | Logistik | |

| Bauwesen | ||

| Bergbau | ||

| Tourismus | ||

| E-Commerce | ||

| Veranstaltungsmanagement | ||

| Sonstige | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für gewerbliche Fahrzeugvermietung und -leasing bis 2030 erreichen?

Der Markt soll bis 2030 einen Wert von 156,99 Milliarden USD erreichen, was einer CAGR von 7,47 % gegenüber der Basis von 2025 entspricht.

Welcher Fahrzeugtyp wird bis 2030 den größten inkrementellen Umsatz generieren?

Leichte Nutzfahrzeuge, die bereits 2024 führend waren, wachsen mit einer CAGR von 7,49 %, da die Nachfrage im letzten-Meile-Bereich zunimmt.

Wie schnell wächst der asiatisch-pazifische Raum?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 7,55 %, dem höchsten regionalen Tempo, aufgrund von Infrastrukturausbau und wachsendem Online-Einzelhandel.

Warum gewinnen Kurzzeitvermietungen gegenüber Langzeitleasingverträgen an Boden?

Erhöhte Zinssätze und saisonale Nachfrageschwankungen veranlassen Flotten, flexible, nutzungsabhängige Mietverträge zu bevorzugen.

Was treibt die Adoption von Elektrofahrzeugen in gewerblichen Flotten voran?

Verschärfte Emissionsvorschriften, städtische Umweltzonen und sinkende Batteriekosten treiben Flotten hin zu batterieelektrischen Modellen.

Welche jüngste Transaktion veranschaulicht die Marktkonsolidierung?

Ryders Übernahme von Cardinal Logistics für 302 Millionen USD im Februar 2024 erweiterte seine E-Commerce-Fulfillment-Kapazitäten.

Seite zuletzt aktualisiert am: