Größe und Marktanteil des Marktes für Nutzfahrzeugfinanzierung

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 123.39 Milliarden US-Dollar |

| Marktgröße (2031) | 171.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.81% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

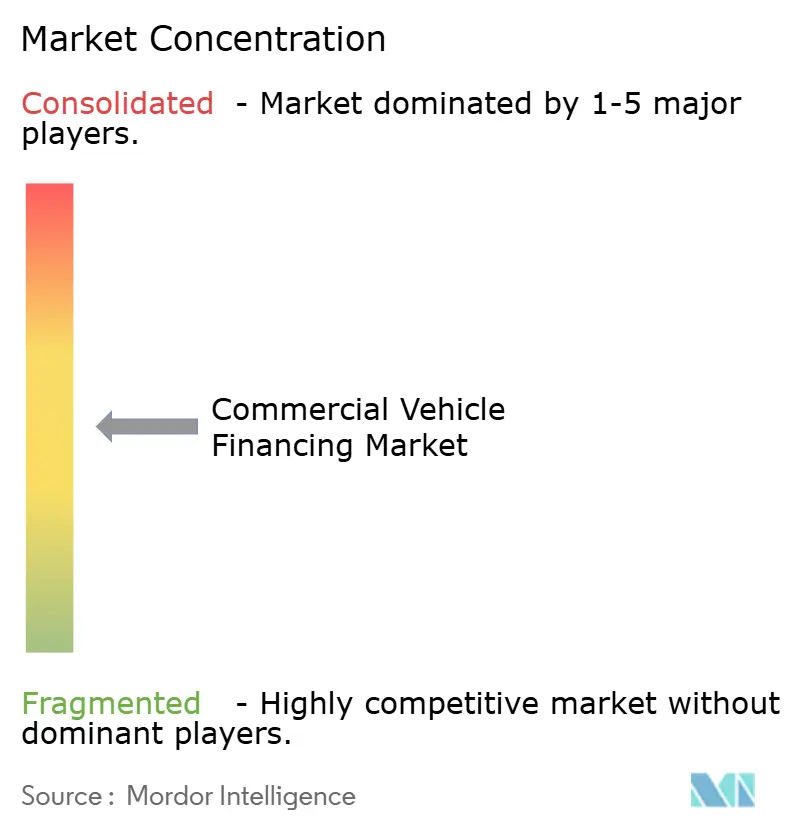

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Nutzfahrzeugfinanzierung von Mordor Intelligence

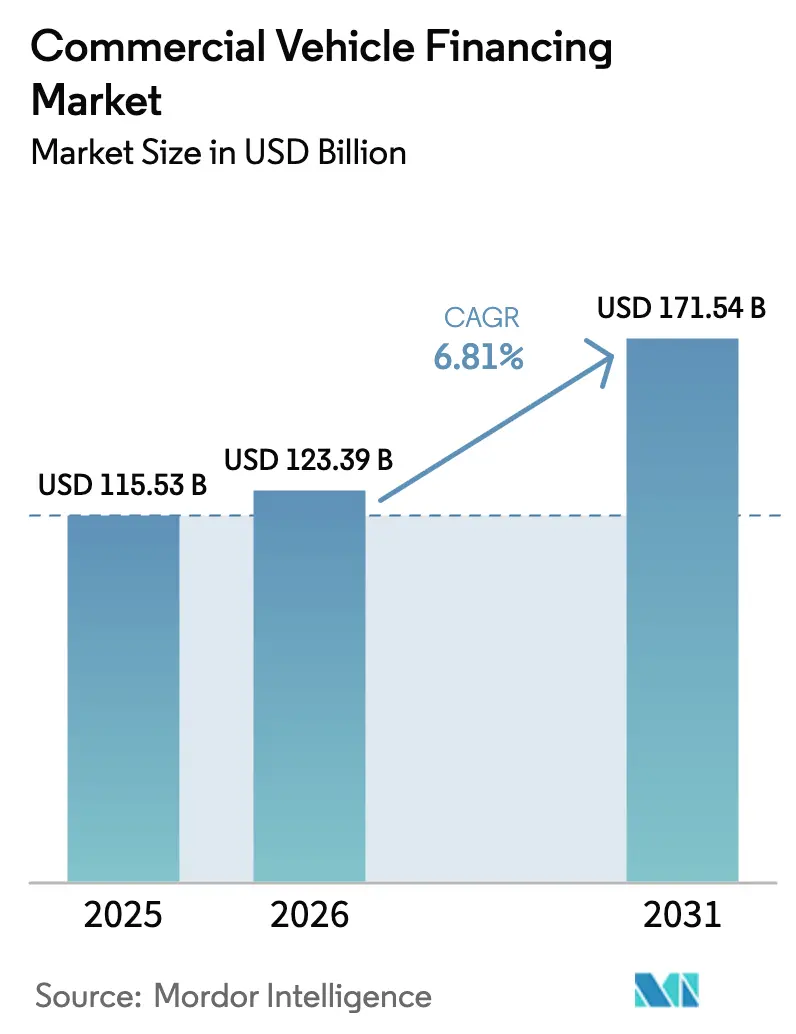

Die Marktgröße für Nutzfahrzeugfinanzierung wurde im Jahr 2025 auf 115,53 Milliarden USD geschätzt und soll von 123,39 Milliarden USD im Jahr 2026 auf 171,54 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,81 % während des Prognosezeitraums (2026–2031). Eingebettete Finanzierung in OEM-Telematikplattformen, ESG-gebundene Kreditvergabe und KI-gestützte Restwertanalysen gestalten die Origination-Modelle neu und lenken Kapital in Richtung elektrischer leichter und mittelschwerer Fahrzeugflotten und weg von Diesel-Assets. Nichtbanken-Finanzunternehmen (NBFCs) und digitale Plattformen wachsen schneller als Banken, da die Eigenkapitalregeln nach Basel IV die Kosten der bilanziellen Kreditvergabe erhöhen. Gleichzeitig verleiht die Zinssatzvolatilität außerbilanziellen Operating-Leasingverträgen zusätzliche Dringlichkeit. Der asiatisch-pazifische Raum bleibt die größte geografische Region, doch der Nahe Osten und Afrika verzeichnen das stärkste Wachstum, da Staatsfonds Logistikkorridore finanzieren, die neue Lkw, Transporter und schienengebundene Umschlagsfahrzeuge benötigen.

Wichtigste Erkenntnisse des Berichts

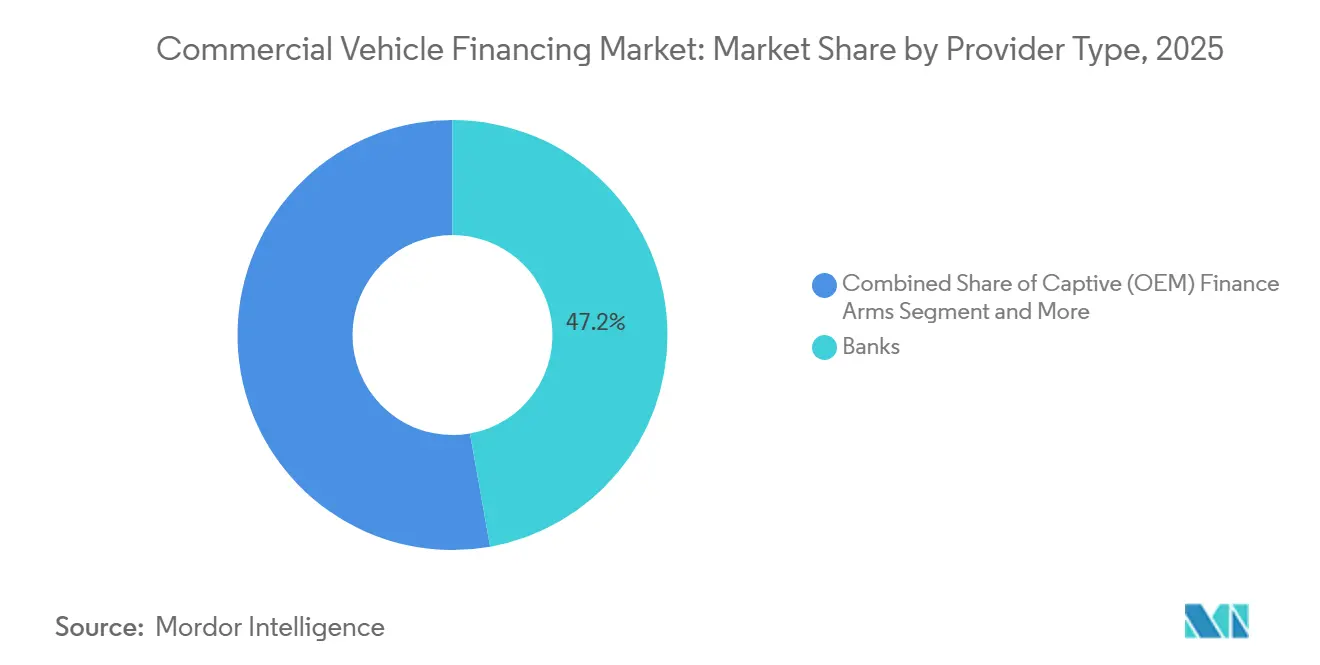

- Nach Anbietertyp hielten Banken im Jahr 2025 einen Marktanteil von 47,18 % am Markt für Nutzfahrzeugfinanzierung, während NBFCs bis 2031 die höchste CAGR von 6,83 % verzeichnen sollen.

- Nach Finanzierungsart behielten Darlehen im Jahr 2025 einen Anteil von 64,53 %, während Operating-Leasingverträge bis 2031 mit einer CAGR von 6,91 % wachsen.

- Nach Fahrzeugzustand entfielen im Jahr 2025 57,71 % des Marktes für Nutzfahrzeugfinanzierung auf Neufahrzeuge, doch die Finanzierung von Gebrauchtfahrzeugen expandiert mit einer CAGR von 6,94 %.

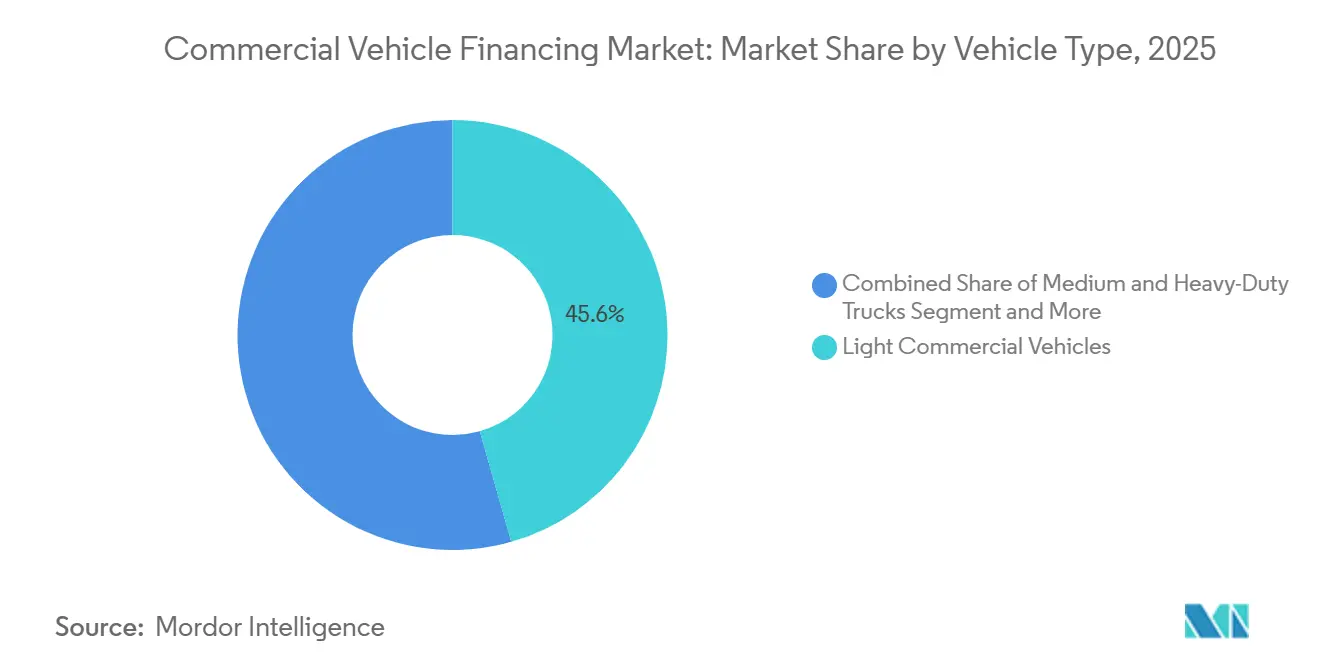

- Nach Fahrzeugtyp führten leichte Nutzfahrzeuge den Markt für Nutzfahrzeugfinanzierung mit einem Marktanteil von 45,61 % im Jahr 2025 an und sollen bis 2031 mit einer CAGR von 6,87 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 73,37 % auf die Direktvermittlung, während Online-Plattformen mit einer CAGR von 6,97 % das schnellste Wachstum verzeichneten.

- Nach Geografie trug der asiatisch-pazifische Raum im Jahr 2025 38,71 % zum Umsatz bei, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 6,88 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Nutzfahrzeugfinanzierung

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachstum von Start-ups im Bereich der Letzten-Meile-Lieferung | +1.4% | Global, konzentriert im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierungsanreize für mittelschwere Fahrzeugflotten | +1.2% | Nordamerika und EU, Ausstrahlungseffekte auf China | Mittelfristig (2–4 Jahre) |

| Aufstieg der eingebetteten Finanzierung in OEM-Telematikplattformen | +0.9% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| ESG-gebundene Kreditvergabemandate | +0.8% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausbau von Kreditauskunfteien für informelle Betreiber | +0.7% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Restwertanalysen zur Senkung des Kreditgeberrisikos | +0.6% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum von Start-ups im Bereich der Letzten-Meile-Lieferung

In Indien leasen Quick-Commerce- und Paketzustellungsunternehmen, die häufig über begrenzte Kredithistorien verfügen, zunehmend Transporter und Dreiräder. Kleinbanken bedienen dieses Nischensegment selten. Kürzlich sicherte sich das in Indien ansässige Unternehmen Zepto eine erhebliche Finanzierung und leaste daraufhin eine große Anzahl elektrischer Einheiten für einen kurzfristigen Zeitraum. Blinkit betreibt zahlreiche Dunkelläger, von denen jedes mehrere geleaste Fahrzeuge nutzt. In naher Zukunft plant Amazon Logistics, seine Flotte durch eine erhebliche Anzahl elektrischer Transporter in Nordamerika zu erweitern, wobei eine Operating-Leasing-Struktur mit Element Fleet Management genutzt wird, um bilanzielle Abschreibungen zu umgehen. Bemerkenswert ist, dass die durchschnittliche Leasingdauer für diese Marktteilnehmer im Laufe der Zeit kürzer geworden ist. Diese Verschiebung ermöglicht es Flotten, früher aufzurüsten und mit den Fortschritten in der Batterietechnologie Schritt zu halten. Infolgedessen ist ein deutlicher Anstieg der Origination in Richtung Nichtbanken-Finanzunternehmen (NBFCs) und herstellereigene OEM-Kreditgeber zu verzeichnen. Diese Einrichtungen sind besser positioniert, um kürzere Zyklen zu bewältigen und nutzungsbasierte Zahlungspläne anzubieten.

Elektrifizierungsanreize für mittelschwere Fahrzeugflotten

Staatliche Zuschüsse und zinsgünstige Kreditlinien verkürzen die Amortisationszeiten für Elektro-Lkw von mehreren Jahren auf nur wenige Jahre. Diese Entwicklung lenkt Flotten in Richtung Operating-Leasingverträge, die sowohl Ladeinfrastruktur als auch Wartung umfassen. Kürzlich stellte die US-amerikanische Umweltschutzbehörde erhebliche Mittel über Förderprogramme für saubere schwere Nutzfahrzeuge bereit. Das Gutscheinprogramm Kaliforniens gewährte erhebliche Subventionen, die einen großen Teil der Mehrkosten für Elektrofahrzeuge abdeckten [1]„Förderprogramme für saubere schwere Nutzfahrzeuge,” US-amerikanische Umweltschutzbehörde, epa.gov . In Europa reduzierte ein Darlehen der Europäischen Investitionsbank an TRATON die OEM-Finanzierungszinsen für berechtigte Käufer [2]„EIB unterstützt TRATON-Elektro-Lkw,” Europäische Investitionsbank, eib.org. Da Nullemissionszonen in naher Zukunft in Großstädten wie London, Paris und Los Angeles eingeführt werden sollen, beschleunigen sich die Ersatzzyklen. Zusätzlichen Schwung verleiht die kürzlich gestartete Elektrofahrzeug-Leasingsparte von Ryder, die den anfänglichen Kapitalbedarf erheblich reduziert. Insgesamt lenken diese Anreize den Markt für Nutzfahrzeugfinanzierung entschieden in Richtung batterieelektrischer Fahrzeuge der Klassen 4–6.

Aufstieg der eingebetteten Finanzierung in OEM-Telematikplattformen

Hersteller betten Kreditangebote nun direkt in Lkw-Armaturenbretter ein und umgehen damit traditionelle Makler. Anfang 2025 nutzte Daimler Truck Financial Services Echtzeit-Daten, um Anträge auf ihrem Portal automatisch auszufüllen, was die Zeichnungszeit erheblich verkürzte und während der Pilottests zu einem deutlichen Rückgang der Ausfallraten führte. Durch eine Partnerschaft mit Motorq ermöglichte Volvo Financial Services Flottenmanagern, Zahlungspläne direkt in der App anzupassen, was zu einem erheblichen Anstieg der Verlängerungsraten führte. PACCAR Financial führte ein dynamisches Zinssatz-Tool ein, das niedrigere Zinskosten als Belohnung für effizientes Fahren bietet. Da die eingebettete Finanzierung sowohl Origination-Gebühren als auch Echtzeit-Risikokennzahlen erfasst, befindet sich der Markt für Nutzfahrzeugfinanzierung im Wandel. Bis 2025 wurde ein deutlich höherer Anteil der in Nordamerika verkauften neuen Klasse-8-Lkw mit fahrzeuginterner Finanzierung angeboten als in früheren Jahren.

ESG-gebundene Kreditvergabemandate bei globalen Banken

Große Banken verknüpfen nun Kreditaufschläge mit den Flottenemissionen, bestrafen Diesel-Assets und belohnen die Elektrifizierung. Im Rahmen des neuesten Regelwerks von JPMorgan erhalten Portfolios, die erhebliche jährliche CO₂-Einsparungen erzielen, spürbare Rabatte, während solche, die die Pariser Klimaziele verfehlen, erhebliche Strafaufschläge erhalten [3]„Rahmenwerk für grüne Flottenfinanzierung,” JPMorgan Chase & Co., jpmorganchase.com . Die aktualisierte Richtlinie der Deutschen Bank schreibt für größere Transaktionen externe CO₂-Prüfungen vor, was die Vorabkosten für kleinere Betreiber erhöht. Barclays hat einen erheblichen Betrag für die Finanzierung grüner Transportmittel bereitgestellt, mit Schwerpunkt auf Elektro- und Wasserstoff-Lkw. Diese Entwicklung hat zu einer Restwertlücke geführt: Dieselmodelle werten nun deutlich schneller ab als ihre elektrischen Pendants. Infolgedessen entscheiden sich Leasinggeber für kürzere Verträge und höhere monatliche Zahlungen und treiben gleichzeitig das Volumen der Elektrofahrzeugfinanzierung in die Höhe.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der Referenzzinssätze nach 2025 | -1.1% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strengere Basel-IV-Eigenkapitalregeln für Nutzfahrzeugportfolios | -0.8% | Europa und Nordamerika, schrittweise Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Volatilität der Wiederverkaufspreise für gebrauchte Lkw | -0.7% | Global, konzentriert in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Stagnation der E-Commerce-Frachtvolumina in China | -0.6% | Kernregion China, indirekte Auswirkungen auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Referenzzinssätze nach 2025

Im Jahr 2023 verschärften die Zentralbanken ihre Geldpolitik und hielten die Zinssätze in den Vereinigten Staaten und Europa auf hohem Niveau. Dieses Vorgehen führte zu einem erheblichen Anstieg der monatlichen Leasingraten. Im Vereinigten Königreich verursachten erhöhte Leitzinsen Verzögerungen bei der Flottenerneuerung. Eigentümer-Betreiber mit einem Kreditrating unterhalb von Investment-Grade-Niveau griffen entweder auf die Finanzierung von Gebrauchtfahrzeugen zurück oder verschoben Käufe, was trotz stabiler Frachtauslastung zu einem Rückgang der Origination-Volumina führte. Diese makroökonomischen Belastungen dämpfen das kurzfristige Wachstum im Markt für Nutzfahrzeugfinanzierung.

Strengere Basel-IV-Eigenkapitalregeln für Nutzfahrzeugportfolios

Anfang 2025 werden erhöhte Risikogewichte für Transportkredite europäische Banken dazu zwingen, ihre Eigenkapitalreserven für Lkw-Portfolios erheblich aufzustocken. NatWest berichtete, dass diese Regulierung zu einem spürbaren Anstieg der Eigenkapitalanforderungen und einem erheblichen Rückgang der Neuorigination in der ersten Jahreshälfte führte. Einer PwC-Studie zufolge steht die Branche vor einem erheblichen Eigenkapitaldefizit, was Banken dazu veranlasst, ihre Kredite entweder zu verbriefen oder die Anlageklasse ganz aufzugeben. Aufgrund regulatorischer Aufschläge können Nichtbanken-Finanzunternehmen (NBFCs) und ihre herstellereigenen Finanzierungsgesellschaften wettbewerbsfähigere Preise anbieten als Banken, was zu einer erheblichen Verschiebung der Marktanteile im Bereich der Nutzfahrzeugfinanzierung führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anbietertyp: NBFCs erschließen informelle Flotten

Banken hielten im Jahr 2025 einen Marktanteil von 47,18 % am Markt für Nutzfahrzeugfinanzierung, sehen sich jedoch mit sinkenden Renditen konfrontiert, da Basel IV die Eigenkapitalkosten erhöht. NBFCs sollen bis 2031 mit einer CAGR von 6,83 % wachsen, da sie kleine, informelle Betreiber finanzieren, die von Banken übersehen werden. Im Geschäftsjahr 2025 nutzte Mahindra Finance GPS-gestütztes Credit-Scoring, um sein Nutzfahrzeugportfolio erheblich auszubauen, während Shriram Finance ein deutliches Wachstum bei den Auszahlungen verzeichnete. Herstellereigene OEM-Kreditgeber, darunter Toyota Financial Services und Volvo Financial Services, nutzen eingebettete Telematik, um wettbewerbsfähigere Preise als Bankdarlehen anzubieten und einen erheblichen Anteil der Neufahrzeug-Origination zu gewinnen. Obwohl Kreditgenossenschaften einen kleineren Marktanteil halten, gedeihen sie in bestimmten nordamerikanischen Nischen durch beziehungsbasiertes Underwriting. Diese Wettbewerbslandschaft unterstreicht den Vorteil der Agilität von NBFCs in Schwellenmärkten und die Skalierbarkeit herstellereigener OEMs in entwickelten Regionen, was mittelgroße Banken unter Druck setzt, denen beide Eigenschaften fehlen.

Während Bankportfolios aufgrund regulatorischer Eigenkapitalbeschränkungen langsamer wachsen, sind NBFCs für eine rasche Expansion im Markt für Nutzfahrzeugfinanzierung gut positioniert. Die technologische Kluft verstärkt diesen Trend zusätzlich: NBFCs verbinden geschickt Mobile-Money-Daten und Tankkarten-Historien für innovatives Credit-Scoring, während Banken auf geprüfte Jahresabschlüsse angewiesen sind – die für Eigentümer-Betreiber kleinerer Flotten oft nicht zugänglich sind. Da der informelle Transport einen erheblichen Teil des Frachtaufkommens im asiatisch-pazifischen Raum ausmacht, werden NBFCs traditionelle Kreditgeber bei der Marktdurchdringung übertreffen.

Nach Finanzierungsart: Operating-Leasingverträge übertreffen andere Produkte

Darlehen behielten im Jahr 2025 einen Anteil von 64,53 % am Markt für Nutzfahrzeugfinanzierung, da Eigentümer-Betreiber den Fahrzeugbesitz schätzen; ihr Anteil wird jedoch sinken, da Steuerreformen und ESG-Mandate Flotten zu kürzeren, serviceorientierten Verträgen drängen. Operating-Leasingverträge sollen mit einer CAGR von 6,91 % wachsen – dem schnellsten Wachstum unter allen Produkten –, da Leasingnehmer das Restwertrisiko übertragen und Verbindlichkeiten außerbilanziell halten.

Der Marktanteil der Nutzfahrzeugfinanzierung für Operating-Leasingverträge wird weiter steigen, da eingebettete Telematik eine dynamische kilometerbasierte Abrechnung ermöglicht – eine Funktion, die nun in Daimler- und Volvo-Programme integriert ist. Finanzierungsleasingverträge, die für mittelgroße Flotten geeignet sind, die letztendlich Eigentümer werden möchten, wachsen langsamer, während die Kreditlinienfinanzierung aufgrund höherer variabler Zinssätze eine Nische bleibt. Leasinggeber mit starken Restwertbewertungsmodellen und einem landesweiten Netz von Servicedepots werden am meisten profitieren.

Nach Fahrzeugzustand: Gebrauchtfahrzeuge gewinnen an Dynamik

Neufahrzeuge machten im Jahr 2025 noch immer 57,71 % des Marktes für Nutzfahrzeugfinanzierung aus, doch die zertifizierten Gebrauchtfahrzeugdarlehen von PACCAR Financial zu 5,9 % effektivem Jahreszins deuten auf eine Verringerung der Kostenlücke hin. Die Finanzierung von Gebrauchtfahrzeugen soll mit einer CAGR von 6,94 % wachsen – dem schnellsten Wachstum unter den Zustandssegmenten –, unterstützt durch KI-Tools, die Abschreibungen mit hoher Präzision vorhersagen. Um Restwertprognosen zu verfeinern, verarbeitet die vAuto-Plattform von Cox Automotive monatlich ein erhebliches Volumen an Auktionsdatensätzen, was im Vergleich zum Vorjahr zu einer deutlichen Reduzierung der Kreditgeberverluste führt.

Auktionsvolatilität erfordert zwar höhere Restwertpuffer, doch das reichliche Angebot an auslaufenden Leasingfahrzeugen aus der pandemiebedingten Expansionsphase hält das Angebot robust. OEM-gestützte Zertifizierungen und telematisch verifizierte Wartungshistorien reduzieren das Risiko bei der Gebraucht-Lkw-Finanzierung weiter und erweitern die Kreditgeberbeteiligung über traditionelle Spezialisten hinaus.

Nach Fahrzeugtyp: Leichte Nutzfahrzeuge führen bei Volumen und Wachstum

Leichte Nutzfahrzeuge hatten im Jahr 2025 einen Anteil von 45,61 % und sollen bis 2031 mit einer CAGR von 6,87 % wachsen, angetrieben durch E-Commerce und städtische Lieferung. In Nordamerika haben Same-Day- und Next-Day-Paketzustellungen in den letzten Jahren erheblich zugenommen, was die Nachfrage nach dichten Flotten von Transportern unter 3,5 Tonnen antreibt. In naher Zukunft plant Amazon, seinen Betrieb durch das Leasing einer erheblichen Anzahl elektrischer Transporter zu erweitern, während in Indien sowohl Zepto als auch Blinkit ihre Flotten mit Dreirädern ausbauen.

Mittelgroße und schwere Lkw erzielen nach wie vor erhebliche Ticketgrößen, verzeichnen jedoch ein langsameres Volumenwachstum, insbesondere da höhere Zinssätze die Ersatzzyklen verlängern. Busse und Spezialfahrzeuge bleiben eine Nische, die auf staatliche Beschaffung oder maßgeschneiderte Projektfinanzierung angewiesen ist. Elektrifizierungsmandate und Niedrigemissionszonen verstärken den Wachstumsvorteil leichter Nutzfahrzeuge und machen sie zum Eckpfeiler des Marktes für Nutzfahrzeugfinanzierung.

Nach Vertriebskanal: Online-Plattformen verdrängen traditionelle Makler

Die Direktvermittlung behielt im Jahr 2025 einen Anteil von 73,37 %, doch Online-Aggregatoren werden mit einer CAGR von 6,97 % wachsen, da KI-gestütztes Underwriting die Genehmigungszeiten drastisch verkürzt. In den letzten Jahren hat Lendio erfolgreich zahlreiche kleine Flotten mit Kreditgebern verbunden, während Bluevine durch die Nutzung alternativer Frachtabrechnungsdaten ein erhebliches Wachstum bei der Origination von Nutzfahrzeugdarlehen erzielt hat. Maklergestützte Kanäle haben eine Stagnation erfahren, da die eingebettete Finanzierung in Lkw-Armaturenbrettern den Bedarf an menschlichen Vermittlern zunehmend reduziert. Ein erheblicher Teil der Kreditanträge in Nordamerika wird nun online eingereicht, und dieser Trend setzt sich fort.

Digitale Plattformen differenzieren sich durch sofortige Berechtigungsprüfungen, transparente Preisfindung und Integration mit Buchhaltungssoftware – Funktionen, die bei zeitlich unter Druck stehenden Flottenmanagern Anklang finden. Infolgedessen wird der Marktanteil der Nutzfahrzeugfinanzierung, der von Maklern erfasst wird, sinken und diese in Richtung Beratungsdienstleistungen statt reiner Origination drängen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 38,71 % des globalen Umsatzes, angetrieben durch das Wachstum der indischen Nichtbanken-Finanzunternehmen (NBFCs) und Chinas erheblicher Marktbasis. Das Wachstum in China verlangsamte sich jedoch aufgrund einer Verlangsamung der E-Commerce-Paketzustellung. Indische Kreditgeber nutzten Mobile-Money- und GPS-Daten für das Underwriting, was zu einem deutlichen Anstieg ihrer Nutzfahrzeugportfolios führte. Indonesien und die Philippinen profitierten von der Gig-Economy-Flottenfinanzierung und erzielten ein robustes Wachstum. Trotz der Herausforderungen durch regulatorische Fragmentierung und Währungsrisiken wird die mittelfristige Nachfrage der Region durch steigende Infrastrukturinvestitionen gestützt.

Der Nahe Osten und Afrika werden bis 2031 die schnellste CAGR von 6,88 % verzeichnen. Saudi-Arabiens Vision 2030 hat erhebliche Investitionen in die Entwicklung von Logistikzentren zugesagt. Darüber hinaus treibt der Etihad-Rail-Korridor in den Vereinigten Arabischen Emiraten die steigende Nachfrage nach Lkw-Dienstleistungen für den Transport von Gütern zu Inlandsdepots an. Ein Aufschwung im südafrikanischen Bergbausektor hat zu einem erheblichen Anstieg der Finanzierung für schwere Lkw geführt. In der Türkei unterstützt die Fahrzeugproduktion die Kreditvergabe im Zusammenhang mit regionalen Exporten. Darüber hinaus gewinnen Scharia-konforme Ijara-Leasingverträge im Golfraum an Popularität und erschließen effektiv islamische Kapitalressourcen.

Nordamerika und Europa verzeichnen weiterhin ein stetiges Wachstum, angetrieben durch Elektrifizierungsanreize und Rahmenbedingungen, die mit Umwelt-, Sozial- und Governance-Kriterien (ESG) verknüpft sind. Die Initiative für saubere schwere Nutzfahrzeuge der US-amerikanischen Umweltschutzbehörde (EPA) sowie die Finanzierungsunterstützung der Europäischen Investitionsbank für TRATON tragen dazu bei, die Finanzierungskosten für emissionsfreie Fahrzeuge zu senken. Dies ist angesichts steigender Leitzinsen besonders bedeutsam. In Südamerika drängen politische Unsicherheiten und Devisenschwankungen Flotten in Brasilien und Argentinien – die volumenmäßig dominieren – zu kurzfristigen, variabel verzinslichen Leasingverträgen statt zu langfristigen Darlehen. Dennoch beeinflussen Zyklen bei Agrarrohstoffen weiterhin den Geräteumschlag in der Region.

Wettbewerbslandschaft

Der Markt für Nutzfahrzeugfinanzierung bleibt mäßig fragmentiert. Führende Marktteilnehmer, darunter PACCAR Financial, Volvo Financial Services, Toyota Financial Services, Bank of America und Wells Fargo, halten erhebliche Marktanteile und lassen beträchtliche Chancen für Nichtbanken-Finanzunternehmen (NBFCs), regionale Kreditgenossenschaften und Fintech-Kreditgeber. Herstellereigene OEM-Finanzierungsgesellschaften nutzen eingebettete Telematik und Restwertdaten, um wettbewerbsfähigere Zinssätze als Banken anzubieten, insbesondere bei Elektromodellen, bei denen die Datentransparenz erhöht ist. Im asiatisch-pazifischen Raum und in der Region Naher Osten und Afrika verzeichnen NBFCs ein erhebliches Portfoliowachstum, indem sie informelle Betreiber mit flexiblen Sicherheitenbedingungen ansprechen.

Banken, die unter dem Druck engerer Nettozinsmargen und strengerer Basel-IV-Eigenkapitalquoten stehen, verlagern ihren Fokus auf gebührenbasierte Maklerdienste und die Verbriefung ihrer bestehenden Portfolios. Digitale Disruptoren wie Lendio, Bluevine und OnDeck nutzen maschinelles Lernen im Underwriting, was ihnen ermöglicht, schnelle Genehmigungen anzubieten – eine Funktion, die für kleine Flottenoperatoren besonders attraktiv ist.

Die technologische Spitze wird von KI-gestützter Restwertmodellierung, telematikbasierter dynamischer Preisgestaltung und Blockchain-basiertem Titelmanagement dominiert. Frühe Anwender, darunter Daimler Truck Financial Services und Volvo Financial Services, haben nach der Tool-Integration erhebliche Verbesserungen bei den Verlängerungsraten und Rückgänge bei den Ausfällen gemeldet. Während vielversprechende Chancen in der Finanzierung von Gebrauchtfahrzeugen für informelle Flotten und telematikintegrierten Darlehen bestehen, bleiben Herausforderungen bestehen, darunter Zinserhöhungen, Schwankungen der Restwerte und die mit der ESG-Compliance verbundenen Kosten.

Marktführer in der Nutzfahrzeugfinanzierungsbranche

Bank of America Corporation

Ally Financial Inc.

HDFC Bank Limited

Toyota Financial Services

Standard Bank Group Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: TRATON Financial Services hat seine integrierte herstellereigene Finanzierungsstruktur erfolgreich in 14 Märkten implementiert und damit die eingebetteten Finanzierungslösungen für Scania, MAN und Navistar erheblich verbessert. Dieser Rollout zielt darauf ab, Finanzdienstleistungen zu rationalisieren, das Kundenerlebnis zu verbessern und das Wachstum dieser Marken in Schlüsselregionen zu unterstützen.

- Oktober 2024: Powerfleet hat mit einem Transaktionswert von rund 200 Millionen USD Fleet Complete erfolgreich übernommen und damit seine globale Plattform für vernetzte Flotten erheblich ausgebaut.

Berichtsumfang des globalen Marktes für Nutzfahrzeugfinanzierung

Der Berichtsumfang umfasst Anbietertyp (Banken, herstellereigene Finanzierungsgesellschaften und weitere), Finanzierungsart (Darlehen, Finanzierungsleasing und weitere), Fahrzeugzustand (Neu und Gebraucht), Fahrzeugtyp (leichte Nutzfahrzeuge, mittelgroße/schwere Lkw, Busse und Spezialfahrzeuge), Vertriebskanal (Direktvertrieb, Online-Aggregatoren und Maklerunterstützung) sowie Geografie.

| Banken |

| Herstellereigene (OEM) Finanzierungsgesellschaften |

| Nichtbanken-Finanzunternehmen (NBFCs) |

| Kreditgenossenschaften und Gegenseitigkeitsgesellschaften |

| Darlehen |

| Finanzierungsleasing |

| Operating-Leasing |

| Kreditlinie / revolvierender Kredit |

| Neue Nutzfahrzeuge |

| Gebrauchte Nutzfahrzeuge |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Lkw |

| Busse und Reisebusse |

| Spezialfahrzeuge |

| Direktvertrieb |

| Online-Aggregatoren und digitale Plattformen |

| Maklerunterstützung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anbietertyp | Banken | |

| Herstellereigene (OEM) Finanzierungsgesellschaften | ||

| Nichtbanken-Finanzunternehmen (NBFCs) | ||

| Kreditgenossenschaften und Gegenseitigkeitsgesellschaften | ||

| Nach Finanzierungsart | Darlehen | |

| Finanzierungsleasing | ||

| Operating-Leasing | ||

| Kreditlinie / revolvierender Kredit | ||

| Nach Fahrzeugzustand | Neue Nutzfahrzeuge | |

| Gebrauchte Nutzfahrzeuge | ||

| Nach Fahrzeugtyp | Leichte Nutzfahrzeuge | |

| Mittelgroße und schwere Lkw | ||

| Busse und Reisebusse | ||

| Spezialfahrzeuge | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Online-Aggregatoren und digitale Plattformen | ||

| Maklerunterstützung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte CAGR für die Nutzfahrzeugfinanzierung zwischen 2026 und 2031?

Die zusammengesetzte jährliche Wachstumsrate wird für den Zeitraum 2026–2031 auf 6,81 % prognostiziert, was das Gesamtvolumen bis 2031 auf 171,54 Milliarden USD anhebt.

Welche Finanzierungsanbieter werden voraussichtlich die schnellste Expansion verzeichnen?

Nichtbanken-Finanzunternehmen sind auf dem Weg zu einer CAGR von 6,83 % bis 2031 und übertreffen damit Banken, die mit höheren Basel-IV-Eigenkapitalkosten konfrontiert sind.

Wie groß könnte das Volumen der Nutzfahrzeugfinanzierung bis 2031 werden?

Es wird prognostiziert, dass es bis 2031 171,54 Milliarden USD erreichen wird, gegenüber 123,39 Milliarden USD im Jahr 2026.

Warum gewinnen Operating-Leasingverträge bei Flottenoperatoren an Beliebtheit?

Leasingnehmer verlagern das Restwertrisiko auf Leasinggeber und halten Verbindlichkeiten außerbilanziell – ein Faktor, der eine CAGR von 6,91 % für Operating-Leasingverträge in diesem Jahrzehnt unterstützt.

Welche geografische Region wird das schnellste Wachstum verzeichnen?

Der Nahe Osten und Afrika sollen mit einer CAGR von 6,88 % wachsen, unterstützt durch saudi-arabische und emiratische Logistikinvestitionen sowie Schienen-Straßen-Verbindungen.

Wie wirken sich ESG-gebundene Kreditvergaberegeln auf die Finanzierungskosten für Diesel-Lkw aus?

Große Banken wenden nun Zinsaufschläge von 50–75 Basispunkten auf Diesel-Assets an, was Elektro- oder Wasserstoffmodelle vergleichsweise günstiger in der Finanzierung macht.

Seite zuletzt aktualisiert am: