Marktgröße und Marktanteil im Bereich Elektrofahrzeug-Leasing

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

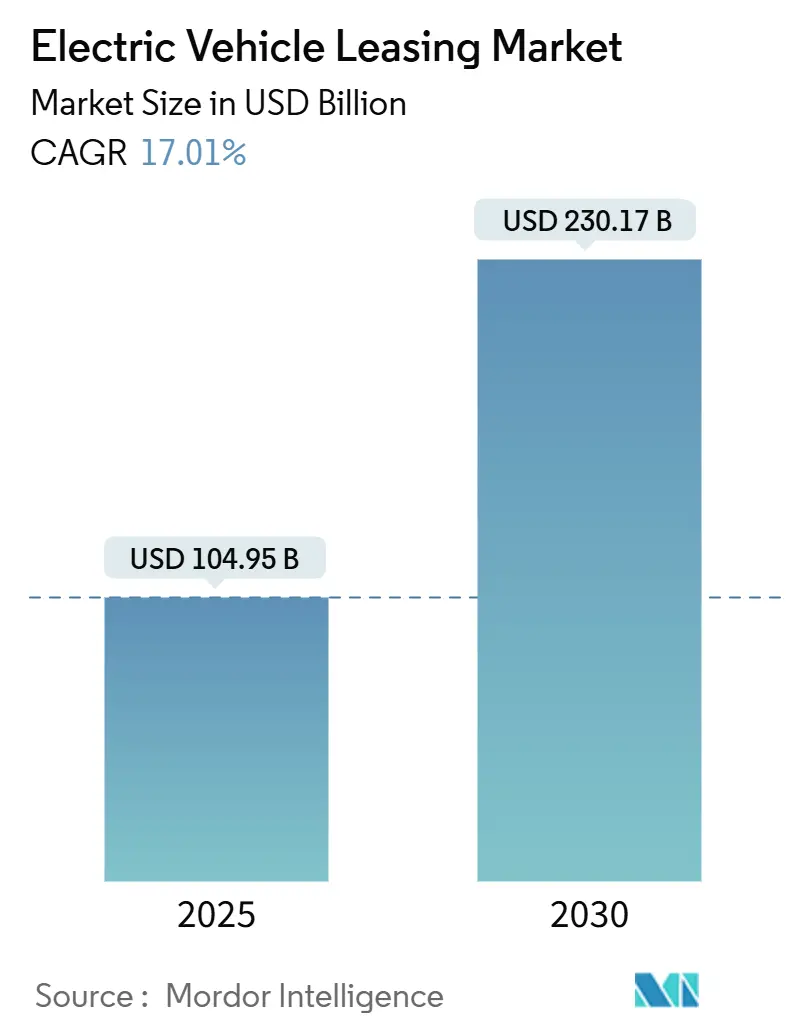

| Marktgröße (2025) | 104.95 Milliarden US-Dollar |

| Marktgröße (2030) | 230.17 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.01% CAGR |

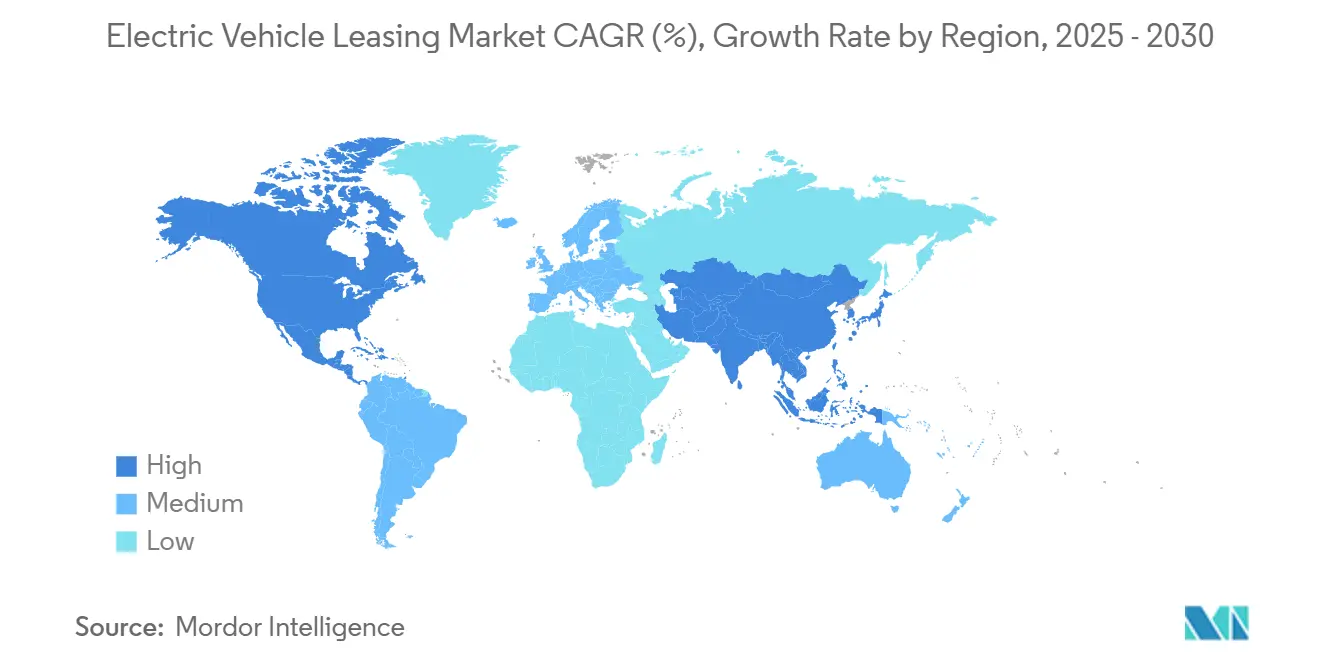

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrofahrzeug-Leasing von Mordor Intelligence

Die Marktgröße für Elektrofahrzeug-Leasing belief sich im Jahr 2025 auf 104,95 Milliarden USD und wird voraussichtlich bis 2030 auf 230,17 Milliarden USD anwachsen, was einer CAGR von 17,01 % über den Zeitraum entspricht. Staatliche Steuergutschriften, verschärfte Emissionsvorschriften und Fortschritte in der Batterietechnologie verschaffen dem Leasing einen klaren Kosten- und Flexibilitätsvorteil gegenüber dem Direktkauf und treiben die Leasingdurchdringung im Jahr 2025 auf über 50 % der neuen Elektrofahrzeugtransaktionen. Die Elektrifizierung von Unternehmensflotten, angetrieben durch verbindliche Beschaffungsvorschriften für emissionsfreie Fahrzeuge, vergrößert die Volumina im Großleasing und zwingt Leasinggeber zur Integration von Lade- und Analysedienstleistungen. Die Modellvielfalt, insbesondere von chinesischen Herstellern, erweitert die Preisspannen, sodass Leasingangebote heute von preisgünstigen städtischen Kleinwagen bis hin zu elektrischen Pickups für 999 USD pro Monat reichen und damit eine breitere Verbraucherschicht ansprechen. Steigende Leitzinsen lenken mehr Käufer in Richtung Leasing, da die monatlichen Raten den Zinsanstieg weniger stark absorbieren als herkömmliche Kredite, während KI-gestützte Batteriezustandstools die Restwerte schützen und es Leasinggebern ermöglichen, wettbewerbsfähigere Konditionen anzubieten.

Wesentliche Erkenntnisse des Berichts

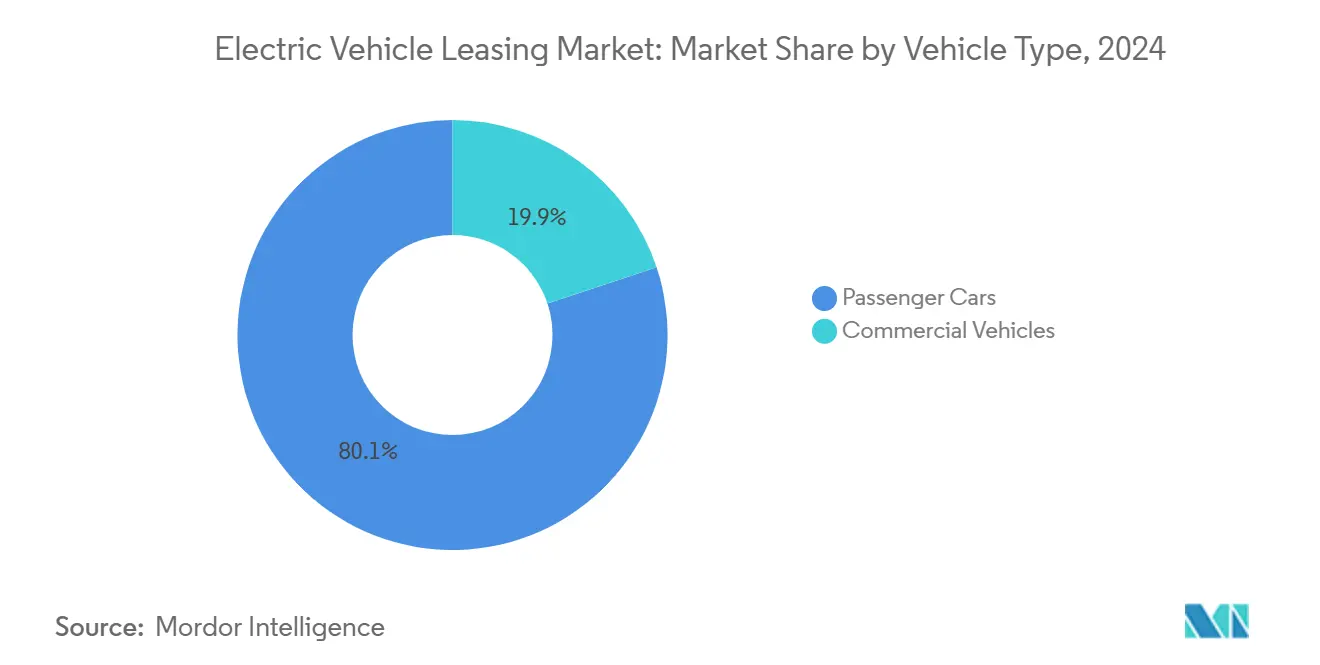

- Nach Fahrzeugtyp entfielen im Jahr 2024 80,13 % des Marktanteils im Bereich Elektrofahrzeug-Leasing auf Personenkraftwagen, während Nutzfahrzeuge bis 2030 voraussichtlich mit einer CAGR von 18,24 % wachsen werden.

- Nach Antriebsart entfielen im Jahr 2024 72,56 % des Marktanteils im Bereich Elektrofahrzeug-Leasing auf batterieelektrische Fahrzeuge, die bis 2030 mit einer CAGR von 19,66 % wachsen.

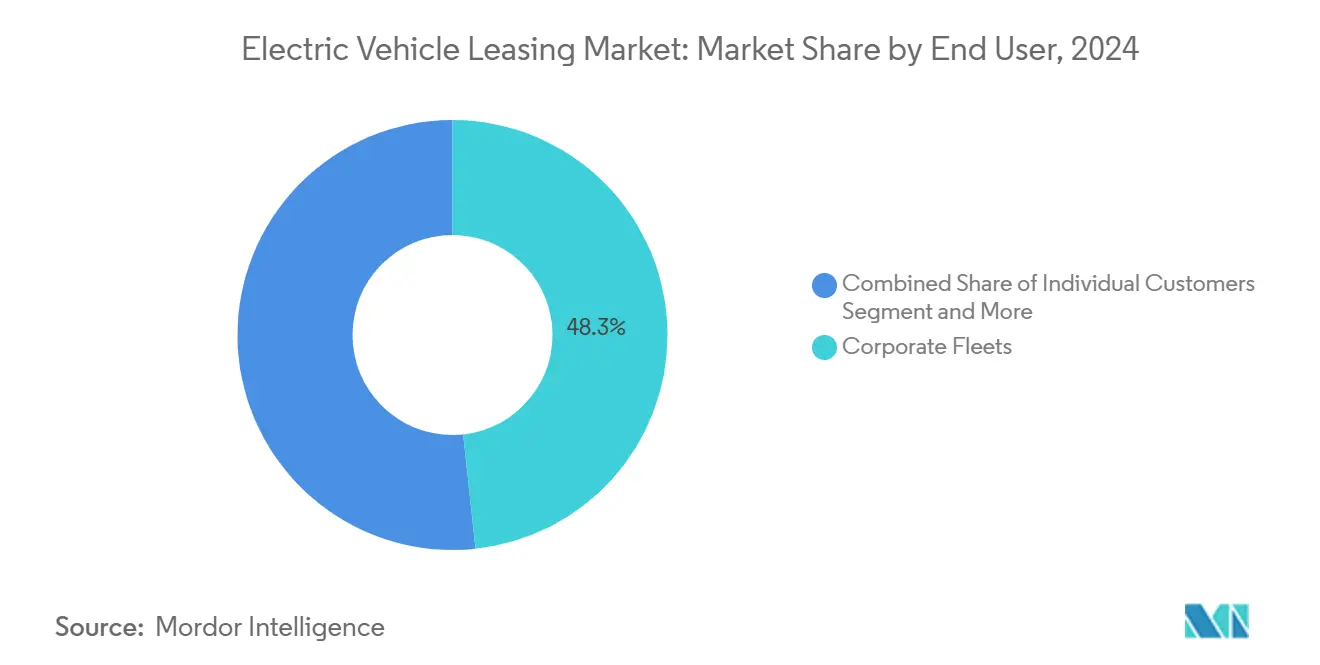

- Nach Endnutzer kontrollierten Unternehmensflotten im Jahr 2024 48,25 % des Marktanteils im Bereich Elektrofahrzeug-Leasing, während Mitfahrdienste und Lieferplattformen die höchste CAGR von 19,14 % bis 2030 verzeichneten.

- Nach Laufzeit hielten mittelfristige Verträge (1–3 Jahre) im Jahr 2024 einen Anteil von 56,81 %; kurzfristige Leasingverträge (weniger als 12 Monate) werden voraussichtlich mit einer CAGR von 18,76 % wachsen.

- Nach Geografie hielt Europa im Jahr 2024 einen Marktanteil von 43,66 % im Bereich Elektrofahrzeug-Leasing, während der asiatisch-pazifische Raum bis 2030 mit einer CAGR von 17,85 % wachsen wird.

Globale Trends und Erkenntnisse im Markt für Elektrofahrzeug-Leasing

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltigkeit treibt die Flottenelektrifizierung voran | +4.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize begünstigen Elektrofahrzeug-Leasing | +3.2% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Sinkende Batteriekosten verbessern Restwerte | +2.9% | Global, Lieferkettenstärke in China | Langfristig (≥ 4 Jahre) |

| Elektrofahrzeugvielfalt senkt die Einstiegshürde | +2.8% | Global, schneller im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mikro-Leasing-Plattformen erweitern den Zugang zu Elektrofahrzeugen | +1.7% | Städtische Zentren weltweit, frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Batterieanalyse senkt das Restwertrisiko | +1.4% | Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unternehmensnachhaltigkeitsmandate elektrifizieren Flotten

Anordnungen der Exekutive verpflichten US-amerikanische Bundesbehörden, bis 2027 100 % der neu beschafften leichten Fahrzeuge auf emissionsfreie Fahrzeuge umzustellen, was rund 650.000 zusätzliche Leasingmöglichkeiten schafft [1]Weißes Haus der USA, "Bundesplan für Nachhaltigkeit zielt auf die Beschaffung emissionsfreier Fahrzeuge ab," whitehouse.gov. Unternehmen des Privatsektors folgen diesem Trend: Amazon liegt weiterhin auf Kurs, bis 2030 100.000 elektrische Lieferwagen von Rivian zu beschaffen, wobei Operating-Leasing eingesetzt wird, um Kapital zu schonen und Restwerte abzusichern. Börsennotierte Unternehmen berichten zunehmend über Scope-1-Flottenemissionen im Rahmen von ESG-Rahmenwerken, und Leasing bietet einen schnellen Compliance-Weg, da Fahrzeuge alle zwei Jahre ausgetauscht werden können, um neuere regulatorische Schwellenwerte zu erfüllen. Leasinggesellschaften reagieren darauf, indem sie Lademanagement, Telematik und CO₂-Berichtsdashboards bündeln, sodass Flottenmanager umfassende Servicepakete unter einem einzigen Vertrag erhalten. Da die Vorschriften weltweit verschärft werden, fließen durch die Flottenelektrifizierung vierteljährlich Tranchen von mehreren tausend Einheiten in den Markt für Elektrofahrzeug-Leasing.

Staatliche Anreize und Steuergutschriften begünstigen Leasing

Bundesgesetze klassifizieren geleaste Elektrofahrzeuge als Nutzfahrzeuge, wodurch Leasinggeber die volle Gutschrift von 7.500 USD in Anspruch nehmen und die Einsparungen unabhängig vom Einkommen des Käufers oder der Fahrzeugherkunft in niedrigere monatliche Raten weitergeben können. Diese Regelungsänderung hat den Anteil von Elektrofahrzeugen an allen neuen US-Leasingverträgen im vierten Quartal 2024 auf fast 20 % angehoben und wird Tausende zusätzlicher Regierungsflottenbestellungen vorziehen, da Bundesbehörden ab 2027 Emissionsfreiheitsziele erfüllen müssen. Parallele Programme in Deutschland subventionieren „Sozialleasing” für Haushalte mit niedrigem und mittlerem Einkommen und zeigen, wie politische Maßnahmen eine breite demografische Reichweite unterstützen. Da sich diese Maßnahmen ausweiten, zieht der Markt für Elektrofahrzeug-Leasing preissensible Käufer an, die bisher eher zu gebrauchten Fahrzeugen mit Verbrennungsmotor tendierten. Der unmittelbare Nachfrageschub stärkt die Bereitschaft der Leasinggeber, größere mehrjährige Beschaffungsverträge mit Automobilherstellern abzuschließen.

Sinkende Batteriekosten verbessern Restwerte

Die Spotpreise für Lithium fielen zwischen 2023 und 2025 um mehr als 40 %, was dazu beitrug, die Kosten für Batteriesätze in den USA auf unter 86 USD pro kWh und in China noch weiter zu senken [2]Argonne National Laboratory, "Batteriekostenprognosen unter dem IRA," anl.gov. Leasinggeber übersetzen diese Einsparungen in stärkere Restwertannahmen, da Batterien heute einen geringeren Anteil an den Fahrzeugersatzkosten ausmachen als noch vor fünf Jahren. Festkörperbatterielinien, die nach 2027 in Betrieb gehen, werden das Zellengewicht weiter reduzieren und die Energiedichte erhöhen, wodurch die Fahrzeuglebensdauer auf über 300.000 Meilen verlängert wird. Robuste Restwerte ermöglichen längerfristige Leasingangebote ohne prohibitive monatliche Raten und erweitern die Zugänglichkeit für Haushalte mit mittlerem Einkommen. Zusammen verstärken Kostendeflation und Haltbarkeitsgewinne das Wertversprechen des Marktes für Elektrofahrzeug-Leasing und reduzieren gleichzeitig die Anforderungen an Finanzreserven für konzerneigene und unabhängige Leasinggesellschaften.

Wachsende Elektrofahrzeugmodellvielfalt senkt die Einstiegskosten durch Leasing

Im Jahr 2025 waren weltweit mehr als 350 batterieelektrische und Plug-in-Varianten erhältlich – viermal so viele wie im Jahr 2020 –, was Verbrauchern eine beispiellose Auswahl zu verschiedenen Preispunkten bietet [3]Internationale Energieagentur, "Globaler Elektrofahrzeug-Ausblick 2025," iea.org. Tesla senkte die Leasingrate für das Model 3 auf 299 USD pro Monat, während Premiummarken wie BMW die i5-Reihe mit einem Einstiegs-MSRP von über 67.000 USD einführten – beide bewegen sich jedoch mit ähnlicher Geschwindigkeit durch die Leasingkanäle, da Kunden die Möglichkeit wahrnehmen, alle 24–36 Monate zu wechseln. Chinas BYD und SAIC expandieren aggressiv in Europa durch Großleasingpartnerschaften, bringen Stadtauto-Listenpreise unter 18.000 USD und beschleunigen die Einführung im Einstiegssegment. Kontinuierliche Modellauffrischungszyklen mildern Bedenken hinsichtlich technologischer Obsoleszenz, da Leasingnehmer wissen, dass sie auf Batterien der nächsten Generation umsteigen können, ohne das Entsorgungsrisiko zu tragen. Die daraus resultierende Vielfalt an Konfigurationen – von kompakten Limousinen bis hin zu Langstrecken-Transportern – festigt Leasing als bevorzugten Einstieg in die Elektromobilität.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwemme auslaufender Elektrofahrzeugleasingverträge 2026–27 | -2.3% | Nordamerika als Kernmarkt, Ausstrahlungseffekte auf die EU | Mittelfristig (2–4 Jahre) |

| Restwertungewissheit angesichts des technologischen Wandels | -2.1% | Globale Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Begrenzte öffentliche Ladeinfrastruktur dämpft das Vertrauen | -1.8% | Ländliche und vorstädtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Steigende Zinsen erhöhen Leasingraten | -1.4% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwemme auslaufender Elektrofahrzeugleasingverträge 2026–27 könnte Preise drücken

Die Leasingfälligkeiten erreichen 2026 ihren Höhepunkt, da die Welle der während des Anreizschubs 2023–24 abgeschlossenen Verträge auf den Markt zurückkehrt und allein in den USA mehr als 200.000 gebrauchte Elektrofahrzeuge hinzufügt. Die Konzentration auf bestimmte Modelljahre birgt das Risiko, die Großhandelspreise zu drücken und Leasinggeber zu zwingen, höhere Abschreibungsverluste zu absorbieren oder die Vermarktung zu verzögern, um Lagerüberhänge zu vermeiden. Eine Reduzierung oder ein Auslaufen staatlicher Kaufanreize im gleichen Zeitraum könnte den Preisdruck verstärken, indem Schnäppchenjäger zu günstigeren Gebrauchtfahrzeugen gelenkt werden. Leasinggesellschaften testen bereits dosierte Vermarktungsstrategien und flexible Verlängerungsangebote, doch Analysten warnen, dass diese Maßnahmen das zugrunde liegende Überangebot möglicherweise nur abmildern, nicht aber beseitigen können. Der potenzielle Restwertschock stellt eine mittelfristige Belastung für die Gewinnmargen dar und könnte die Kreditkonditionen für neue Leasingverträge, die 2025–26 abgeschlossen werden, verschärfen.

Ungewisse Restwerte angesichts des raschen technologischen Wandels

Der intensive Preiswettbewerb, angeführt durch Teslas Listenpreissenkungen im Jahr 2024, löste eine stärkere als erwartete Wertminderung bei gebrauchten Elektrofahrzeugen aus, wobei mehrere Modelle 15–20 % mehr an Wert verloren als in den Bewertungshandbüchern prognostiziert. Software-definierte Fahrzeuge verkomplizieren die Situation, da ein Over-the-Air-Update sofort Reichweite oder Autonomie erhöhen kann, wodurch ältere Modelle veraltet wirken. Akademische Untersuchungen zeigen, dass die Wertminderung von Elektrofahrzeugen über fünf Jahre bei etwa 49,1 % liegt – höher als bei Fahrzeugen mit Verbrennungsmotor –, was Leasinggeber zwingt, Risikopuffer einzubauen oder Leasinglaufzeiten zu verkürzen. Premiummarken überstehen die Volatilität besser, doch die allgemeine Unsicherheit schmälert die Gewinnmargen. Höhere Risikoprämien veranlassen wiederum einige Verbraucher, zu herkömmlichen Krediten zurückzukehren, was das kurzfristige Leasingwachstum begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Nutzfahrzeugflotten treiben die Elektrifizierung voran

Das Leasing von Personenkraftwagen bleibt mit einem Anteil von 80,13 % im Jahr 2024 dominant, angetrieben durch erschwingliche monatliche Angebote unter 300 USD, die vergleichbare Benzinfahrzeuge bei den Betriebskosten unterbieten. Allerdings ist die Nutzfahrzeugnachfrage der Bereich, in dem Leasinggeber durch gebündelte Telematik-, Wartungs- und Energiemanagement-Zusatzleistungen stärkere Margen erzielen. Da Flottenmanager Diesel durch Elektrizität ersetzen, erschließt der Markt für Elektrofahrzeug-Leasing zusätzliche Einnahmequellen aus Managed-Services-Gebühren, die das Restwertrisiko abfedern.

Nutzfahrzeuge werden voraussichtlich mit einer CAGR von 18,24 % wachsen, was die größere Personenkraftwagenbasis übertrifft und ein neues Momentum in der Marktgröße für Elektrofahrzeug-Leasing bei hochausgelasteten Anlagen signalisiert. Kaliforniens Regulierung für fortschrittliche saubere Flotten macht die emissionsfreie Beschaffung für Prioritätsbetreiber obligatorisch und zieht langfristige Rahmen-Leasingverträge von Last-Mile-Giganten an. Die Leasingpreisgestaltung begünstigt gewerbliche Nutzer, da hohe jährliche Laufleistungen die Gesamtbetriebskosten schneller senken als bei Privatnutzern, während garantierte Rückkaufklauseln die Kapitalbudgetbelastung reduzieren.

Nach Antriebsart: Dominanz batterieelektrischer Fahrzeuge beschleunigt sich

Batterieelektrische Fahrzeuge machten 72,56 % der Leasingabschlüsse im Jahr 2024 aus und werden voraussichtlich diese Führungsposition halten, während sie eine CAGR von 19,66 % verzeichnen, was sicherstellt, dass der Marktanteil für batterieelektrische Fahrzeuge im Bereich Elektrofahrzeug-Leasing über das Jahrzehnt zunimmt. Sinkende Zellpreise und höhere Akkuhaltbarkeit senken die geschätzten Abschreibungskurven und ermöglichen es Leasinggebern, aggressiv zu kalkulieren, ohne die Margen zu gefährden. Der Ausbau von Schnellladestationen entlang von Logistikrouten macht batterieelektrische Fahrzeuge für mittelschwere Gütertransporte geeignet und entzieht Plug-in-Hybriden Marktanteile.

Brennstoffzellenmodelle bleiben eine Nische, beschränkt auf Flottenversuche in Regionen mit Wasserstoffversorgung. Plug-in-Hybride behalten einen Anteil bei reichweitenbewussten Käufern, verlieren jedoch an Relevanz, sobald landesweite 350-kW-Ladeziele realisiert werden. Infolgedessen vollzieht die Elektrofahrzeug-Leasingbranche eine schrittweise Portfolioumgewichtung hin zu reinen Batterieplattformen, was die Restwertmodellierung auf eine Antriebsarchitektur statt auf drei ausrichtet.

Nach Endnutzer: Unternehmensführung treibt die Marktentwicklung voran

Unternehmenskonten kontrollierten 48,25 % der Verträge im Jahr 2024 und stellen damit den größten einzelnen Kundenstamm innerhalb der Marktgröße für Elektrofahrzeug-Leasing dar. Großbeschaffungen bündeln Ladedienste, Unfallmanagement und CO₂-Berichtstools unter mehrjährigen Rahmenverträgen. ESG-Berichtspflichten erhöhen den Handlungsdruck und zwingen börsennotierte Unternehmen, einen Teil ihrer leichten Fahrzeugflotte alle 24 Monate zu erneuern, um Zwischenziele bei den Emissionen zu erreichen.

Mitfahrdienste und Lieferplattformen wachsen am schnellsten mit einer CAGR von 19,14 %, da Betreiber gesamte Fahrzeugpools an spezialisierte Leasinggeber auslagern, die Betriebszeit und Batteriezustand garantieren. Privathaushalte verfolgen weiterhin Sonderangebote, stellen jedoch ein dünneres Margensegment dar, da die Laufleistung gering und die Möglichkeiten für Zusatzeinnahmen begrenzt sind. Behörden, die an gesetzliche Emissionsfreiheitsziele gebunden sind, bieten eine verlässliche Nachfragebasis auch in wirtschaftlichen Abschwungphasen.

Nach Laufzeit: Kurzfristige Flexibilität gewinnt an Dynamik

Mittelfristige Leasingverträge von 1–3 Jahren machten 56,81 % der Abschlüsse im Jahr 2024 aus, da sie monatliche Erschwinglichkeit und Technologieauffrischungsrhythmus in Einklang bringen und den Markt für Elektrofahrzeug-Leasing verankern. Unternehmensflotten bevorzugen diesen Zyklus, da die Abschreibung sauber mit den Buchführungsplänen übereinstimmt und das Restwertrisiko beherrschbar bleibt.

Kurzfristige Leasingverträge unter 12 Monaten verzeichnen eine CAGR von 18,76 %, da Abonnementplattformen städtische Millennials ansprechen, die Autos als bedarfsgesteuerte Dienstleistungen betrachten. Dreimonatige Testphasen wandeln Skeptiker in überzeugte Elektrofahrzeugfahrer um, ohne sie an lange Verträge zu binden, was die künftige Kundenbindung erhöht. Langfristige Leasingverträge über 36 Monate verlieren angesichts der raschen Antriebsstrangentwicklungen an Attraktivität, da Leasingnehmer an veraltete Batterietechnologien gebunden sein könnten.

Geografische Analyse

Europa hielt im Jahr 2024 einen Marktanteil von 43,66 % im Bereich Elektrofahrzeug-Leasing, unterstützt durch CO₂-Flottenstrafen und Sozialleasingprogramme, die einkommensschwächere Fahrer subventionieren. Dienstwagen-Steuervorteile, die in Deutschland bis 2035 verlängert wurden, fördern Unternehmenserneurungen alle zwei Jahre. Dennoch führen Subventionskürzungen, wie der Stopp des deutschen Umweltbonus, zu Nachfrageschwankungen, die Leasinggeber bei ihren Restwertannahmen berücksichtigen müssen.

Der asiatisch-pazifische Raum, angeführt von China, verzeichnet mit 17,85 % die schnellste CAGR, da der Produktionsumfang die Listenpreise senkt und die Inlandsnachfrage 50 % der Neuzulassungen übersteigt. Thailands EV-3.5-Fahrplan lenkt Anreize für batterieelektrische Fahrzeuge sowohl auf Käufer als auch auf Hersteller und macht Südostasien zu einem aufstrebenden Exportzentrum. Nordamerika nutzt Bestimmungen des Inflation Reduction Act, die Kaufgutschriften in Leasingstrukturen kanalisieren, doch Lücken im Ladenetz außerhalb von Ballungsräumen dämpfen das Volumenwachstum.

Nordamerika profitiert von einer Nutzfahrzeuggutschrift, die Herkunftsregeln außer Kraft setzt und importierte Modelle finanzierungsfähig macht. Bundes- und staatliche Flottenmandate bieten eine Nachfragebasis, doch die lückenhafte Natur der Schnellladekorridore hemmt die Einführung in ländlichen Gebieten. Südamerika und der Nahe Osten befinden sich noch in einem frühen Stadium, zeigen jedoch Potenzial, wo Mitfahrdienste als Ankermieter für Leasingvolumina in Ballungsräumen fungieren.

Wettbewerbslandschaft

Traditionelle Schwergewichte wie Arval, Sixt und Enterprise Holdings nutzen Skaleneffekte, um sechs- und siebenstellige Beschaffungsverträge mit Automobilherstellern zu sichern und dabei vergünstigte Stückkosten zu erzielen, die sich in niedrigere monatliche Raten für Kunden übersetzen. Arvals Absichtserklärung mit BYD unterstreicht eine Hinwendung zu chinesischen Lieferketten, die schneller und günstiger liefern als traditionelle europäische Werke, während Sixt's Multi-Marken-Strategie das Restwertrisiko diversifiziert.

Konzerneigene Finanzierungsgesellschaften wie Tesla Finance nutzen ihre Preissetzungsmacht, indem sie Leasingfaktoren statt Fahrzeuglistenpreise anpassen und so 299-USD-Leasingverträge für das Model 3 positionieren, um den Showroom-Verkehr aufrechtzuerhalten, selbst wenn Barkäufer zögern. Start-ups wie Autonomy nutzen die Abonnementnachfrage mit gebündelten Versicherungs-, Lade- und Wartungsleistungen und schaffen damit einen kapitalleichten Weg, der die hohe Kapitalintensität des klassischen Flottenbesitzes umgeht.

Neue Marktteilnehmer differenzieren sich zunehmend durch Datenanalyse – NETSOL und Element Fleet integrieren KI zur Batteriezustandsüberwachung, um Restwerte mit einer Fehlerquote von unter 5 % vorherzusagen, was Reserveanforderungen senkt und schärfere Angebote ermöglicht. Da Plattformen Hardware, Software und Finanzierung zusammenführen, belohnt der Markt für Elektrofahrzeug-Leasing Akteure, die Multi-Marken-Versorgung mit durchgängigem digitalem Service verbinden.

Marktführer im Bereich Elektrofahrzeug-Leasing

Ayvens

Arval (BNP Paribas)

Sixt SE

Hertz Global Holdings

Volkswagen Financial Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Leasys kündigte Pläne an, seine europäische emissionsarme Flotte bis 2026 zu verdoppeln, in Übereinstimmung mit regionalen Nachhaltigkeitsmandaten

- Mai 2025: Tata Motors ging eine Partnerschaft mit Vertelo ein, um Leasingprogramme für seine elektrischen Nutzfahrzeuge in Indien einzuführen und damit die Kapitalbelastung für Flottenbesitzer zu verringern.

- November 2024: Tesla begann mit Cybertruck-Leasingverträgen ab 999 USD pro Monat bei 36-monatiger Laufzeit und nutzte dabei die vollen Bundesgutschriften, während die Listenpreise unverändert blieben

- Februar 2024: Arval unterzeichnete eine Absichtserklärung mit BYD zur Ausweitung telematikgestützter Elektrofahrzeug-Leasingpakete in ganz Europa und kombinierte dabei Beschaffungsvolumen mit chinesischer Fertigungstiefe.

Berichtsumfang des globalen Marktes für Elektrofahrzeug-Leasing

| Personenkraftwagen |

| Nutzfahrzeuge |

| Batterieelektrische Fahrzeuge |

| Plug-in-Hybridfahrzeuge |

| Brennstoffzellenfahrzeuge |

| Privatkunden |

| Unternehmensflotten |

| Behörden |

| Mitfahrdienste und Lieferplattformen |

| Kurzfristig (weniger als 12 Monate) |

| Mittelfristig (1–3 Jahre) |

| Langfristig (mehr als 3 Jahre) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Frankreich | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Antriebsart | Batterieelektrische Fahrzeuge | |

| Plug-in-Hybridfahrzeuge | ||

| Brennstoffzellenfahrzeuge | ||

| Nach Endnutzer | Privatkunden | |

| Unternehmensflotten | ||

| Behörden | ||

| Mitfahrdienste und Lieferplattformen | ||

| Nach Laufzeit | Kurzfristig (weniger als 12 Monate) | |

| Mittelfristig (1–3 Jahre) | ||

| Langfristig (mehr als 3 Jahre) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der globale Markt für Elektrofahrzeug-Leasing im Jahr 2025?

Er erreichte im Jahr 2025 einen Wert von 104,95 Milliarden USD und wird voraussichtlich bis 2030 auf mehr als das Doppelte, nämlich 230,17 Milliarden USD, anwachsen.

Wie schnell wird das Wachstum des Sektors erwartet?

Der Markt wird voraussichtlich zwischen 2025 und 2030 eine CAGR von 17,01 % verzeichnen und damit die meisten traditionellen Autofinanzierungssegmente übertreffen.

Welche Region führt derzeit beim Marktanteil?

Europa hält mit 43,66 % den größten Anteil, unterstützt durch strenge Emissionsvorschriften und Sozialleasinginitiativen.

Welcher Antriebstyp dominiert die aktuellen Verträge?

Batterieelektrische Fahrzeuge machen 72,56 % der Leasingverträge aus und profitieren von sinkenden Batteriekosten und dem Ausbau von Schnellladenetzen.

Seite zuletzt aktualisiert am: