Marktgröße und Marktanteil des indischen Nutzfahrzeugfinanzierungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

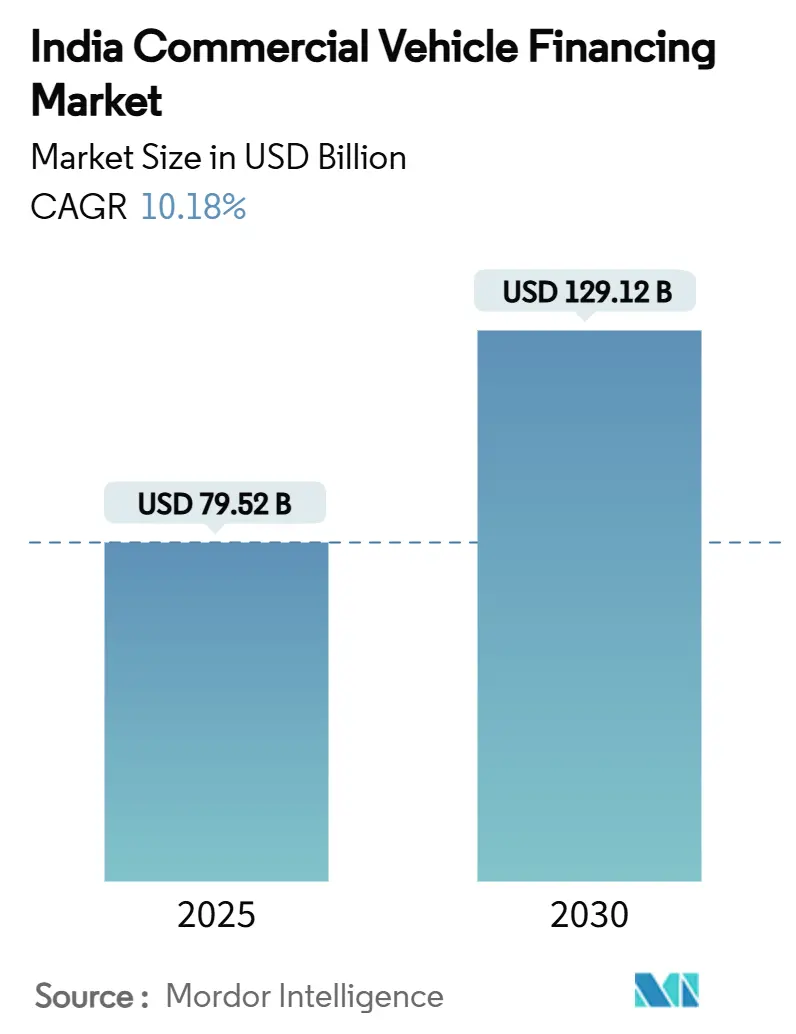

| Marktgröße (2025) | 79.52 Milliarden US-Dollar |

| Marktgröße (2030) | 129.12 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Nutzfahrzeugfinanzierungsmarktes von Mordor Intelligence

Der indische Nutzfahrzeugfinanzierungsmarkt erreichte im Jahr 2025 einen Wert von 79,52 Milliarden USD und wird voraussichtlich bis 2030 auf 129,12 Milliarden USD ansteigen, was einer CAGR von 10,18 % entspricht und die erwartete Expansion der Marktgröße in den nächsten fünf Jahren unterstreicht. Dieses Wachstum ist an rekordhohe staatliche Kapitalausgaben für Straßen und Logistik, formalisierte zwischenstaatliche Güterverkehrsströme im Rahmen der GST sowie die rasche Digitalisierung von Nichtbanken-Kreditgebern geknüpft, die die Kreditgenehmigungszeiten verkürzen. Die zunehmende Durchdringung des E-Commerce in Städten der zweiten und dritten Kategorie stützt die Nachfrage nach leichten Nutzfahrzeugen (LNF), während organisierte Auktionen für Gebrauchtfahrzeuge die Liquidität auf dem Sekundärmarkt vertiefen. Parallele politische Unterstützung – zuletzt die Senkung der Risikogewichte für Bankkredite an Nichtbanken-Finanzinstitute durch die Reserve Bank of India im Februar 2025 – hat die Finanzierungsengpässe für spezialisierte Kreditgeber gelockert[1]„Mitteilung zum Co-Lending-Rahmen”, Reserve Bank of India, rbi.org.in.

Wichtigste Erkenntnisse des Berichts

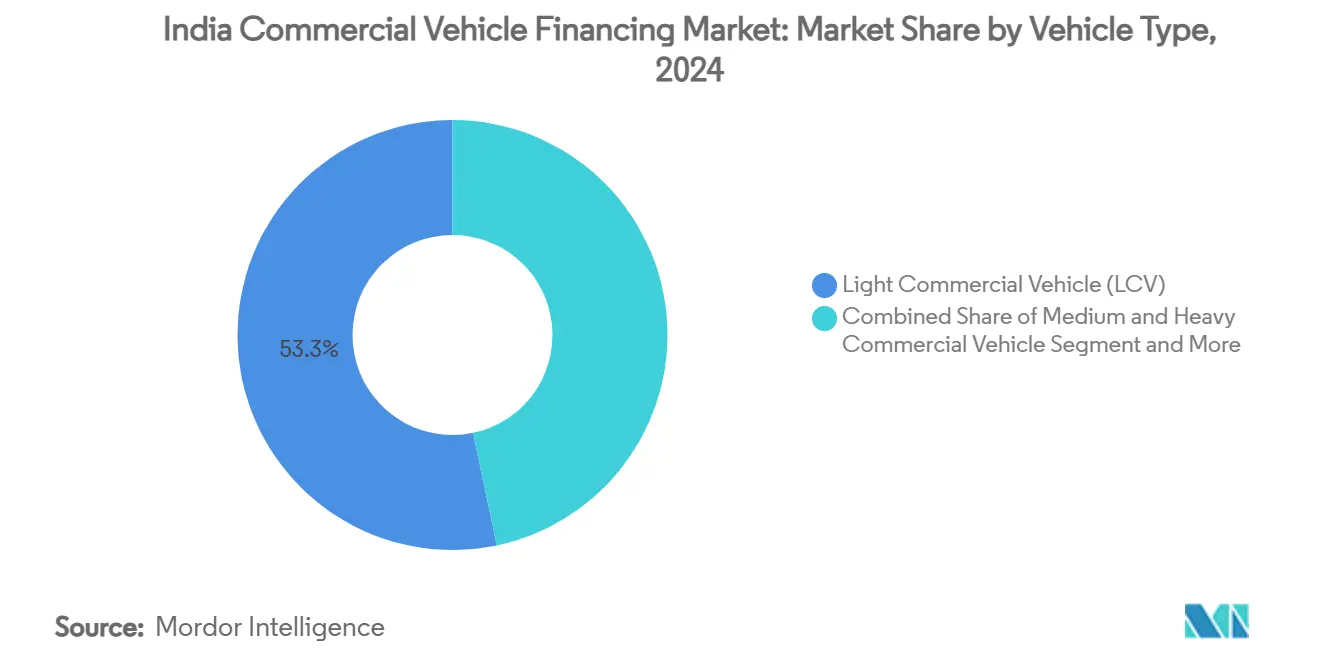

- Nach Fahrzeugtyp führten leichte Nutzfahrzeuge mit einem Marktanteil von 53,29 % am indischen Nutzfahrzeugfinanzierungsmarkt im Jahr 2024 und werden voraussichtlich bis 2030 mit einer CAGR von 13,42 % wachsen.

- Nach Finanzierungstyp erzielten Nichtbanken-Finanzinstitute im Jahr 2024 einen Umsatzanteil von 63,72 % am indischen Nutzfahrzeugfinanzierungsmarkt, während dasselbe Segment mit einer CAGR von 11,27 % bis 2030 das stärkste Wachstum verzeichnete.

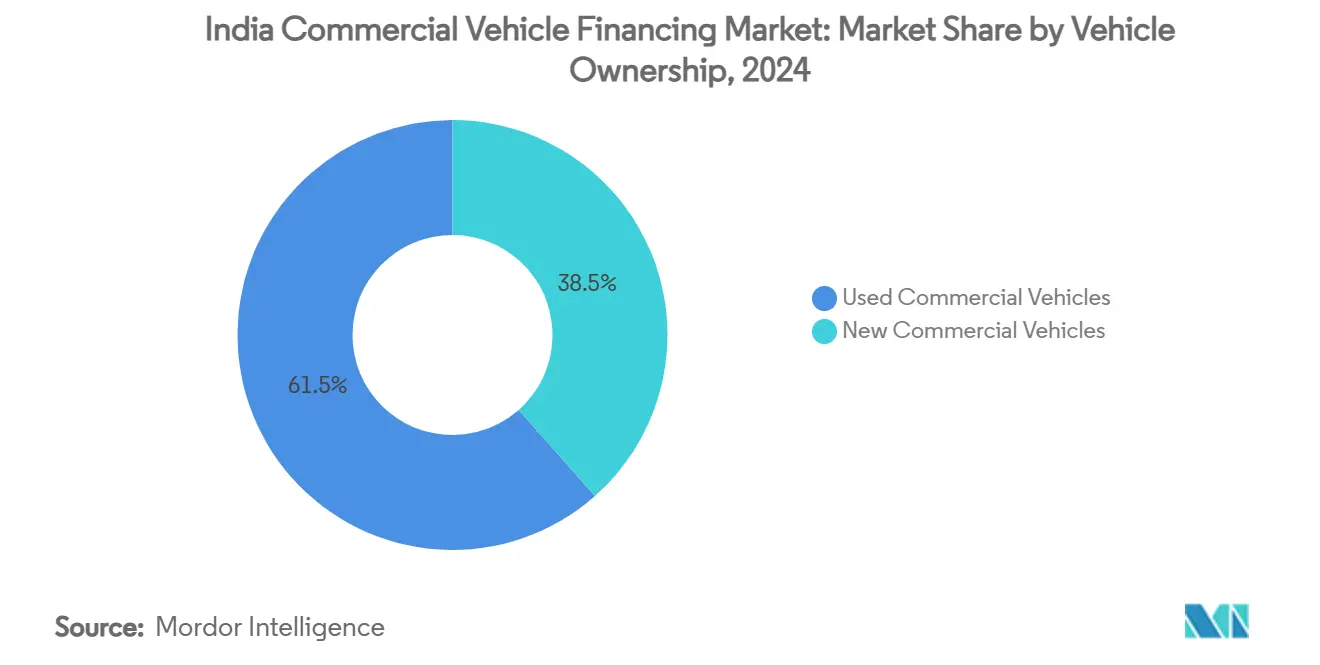

- Nach Fahrzeugeigentümerschaft entfielen im Jahr 2024 61,53 % der Marktgröße des indischen Nutzfahrzeugfinanzierungsmarktes auf gebrauchte Nutzfahrzeuge, und es wird prognostiziert, dass dieser Anteil zwischen 2025 und 2030 mit einer CAGR von 11,81 % wächst.

- Nach Anbietertyp hielt der organisierte Kanal im Jahr 2024 einen Anteil von 59,64 % an der Marktgröße des indischen Nutzfahrzeugfinanzierungsmarktes und weist die stärkste CAGR von 12,62 % bis 2030 auf.

- Nach Bundesstaat führte Maharashtra im Jahr 2024 mit einem Marktanteil von 15,28 % am indischen Nutzfahrzeugfinanzierungsmarkt; Andhra Pradesh und Telangana sind für die höchste CAGR von 12,16 % bis 2030 positioniert.

Trends und Erkenntnisse des indischen Nutzfahrzeugfinanzierungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wiederbelebung der Infrastruktur-Kapitalausgaben | +2.8% | National, mit Schwerpunkt in Maharashtra, Uttar Pradesh, Karnataka | Mittelfristig (2–4 Jahre) |

| GST-geführte Formalisierung des Güterverkehrs | +1.9% | National, mit besonderem Nutzen für die Korridore Gujarat und Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Digitalisierung der Nichtbanken-Finanzinstitute und Co-Lending | +1.6% | Städte der zweiten und dritten Kategorie in allen Bundesstaaten, Fokus auf ländliche Durchdringung | Kurzfristig (≤ 2 Jahre) |

| Durch E-Commerce getriebene Nachfrage nach leichten Nutzfahrzeugen | +1.4% | Uttar Pradesh, Maharashtra, Karnataka, Tamil Nadu, aufstrebende Märkte in Bihar | Mittelfristig (2–4 Jahre) |

| Organisierte Auktionen für gebrauchte Nutzfahrzeuge | +1.2% | National, mit Konzentration digitaler Plattformen in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| OEM-Telematik-eingebettete Finanzierung | +0.9% | Technologiekorridore in Karnataka, Maharashtra, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geführte Wiederbelebung der Infrastruktur-Kapitalausgaben

Der Unionshaushalt 2025–26 sah INR 11,21 Lakh Crore für Kapitalprojekte vor, einschließlich des Ausbaus der Autobahnen, was direkte Flottenkäufe für den Materialtransport und die Bauunterstützung auslöste. Der mehrjährige Plan der Nationalen Infrastrukturpipeline im Wert von 1,4 Billionen USD fördert Build-Operate-Transfer-Modelle, wodurch das Beschaffungsrisiko von staatlichen Stellen auf private Flottenoperatoren verlagert wird, die auf institutionelle Fahrzeugkredite angewiesen sind[2]„Nationale Infrastrukturpipeline”, Invest India, investindia.gov.in. Jede Rupie an Straßen-Kapitalausgaben erzeugt einen drei- bis vierfachen Multiplikatoreffekt auf die Frachtaktivität und befeuert die inkrementelle Nachfrage nach schweren Lastkraftwagen. Nichtbanken-Finanzinstitute mit langer Erfolgsbilanz bei infrastrukturgebundenen Vermögenswerten gewinnen einen Preisvorteil aufgrund ihrer Sicherheitenkenntnisse. Die beschleunigte Projektdurchführung – die verringerten Minderausgaben im Straßenbereich im Geschäftsjahr 2025 – gibt Kreditgebern eine bessere Sichtbarkeit auf Flotten-Cashflows. Der positive Multiplikatoreffekt ist am deutlichsten entlang des Industriekorridors Delhi-Mumbai zu beobachten, wo die Auftragsbücher der Lastkraftwagen-OEMs ein zweistelliges Wachstum aufweisen.

GST-bedingte Formalisierung des zwischenstaatlichen Güterverkehrs

Die Abschaffung staatlicher Kontrollpunkte und einheitliche elektronische Frachtbriefe verkürzten die Transitzeiten und veranlassten Verlader, auf Hub-and-Spoke-Modelle und größere Sendungen umzusteigen. Organisierte Drittlogistikanbieter finanzieren nun größere Sattelauflieger zur Konsolidierung von Ladungen, was die durchschnittlichen Ticketgrößen für Finanzierungsanbieter erhöht. Transparente Rechnungsstellung im Rahmen der GST erweitert prüfbare Cashflows und ermöglicht es Kreditgebern, die Beleihungsquoten für erstklassige Flotten zu erhöhen. Gujarats Chemiestandorte und die Elektronikunternehmen Tamil Nadus sind Beispiele für Korridore, in denen GST-Effizienzgewinne Fünfjahres-Flottenaufrüstungspläne ermöglichen. Mittlere Nutzfahrzeuge behalten ihre Relevanz für Mischfrachtrouten, doch die steigende Autobahnqualität verlagert die Nachfrage zunehmend in Richtung Mehrachsenzugmaschinen. Mit zunehmender Compliance gewinnen Kreditgeber durch elektronische Rechnungsdatenfeeds Frühwarnsysteme, die Stresssignale anzeigen.

Rasche Digitalisierung der Nichtbanken-Finanzinstitute und Co-Lending-Infrastruktur

Der Co-Lending-Rahmen der Reserve Bank of India ermöglicht nun eine 20:80-Risikoaufteilung zwischen Banken und Nichtbanken-Finanzinstituten, was die Auszahlungen im Geschäftsjahr 2023 auf INR 25.000 Crore (3,03 Milliarden USD) vervierfachte. API-Stacks verbinden Kreditgeber mit OEM-Händlern und verkürzen die Zyklen von der Antragstellung bis zur Auszahlung von einer Woche auf unter 48 Stunden. Alternative Datensätze – GST-Erklärungen, Mautdaten-Feeds, Telematik-Pings – ersetzen veraltete Cashflow-Proxys und senken die Ausschlussquoten bei Kreditnehmern mit dünner Datenlage erheblich. Die Senkung der Risikogewichte im Februar 2025 reduzierte die Finanzierungskosten der Nichtbanken-Finanzinstitute, wobei viele die Marge an Flottenkunden weitergeben. Die Co-Originierung erhält die Kreditnehmerbeziehungen bei den Nichtbanken-Finanzinstituten, während Banken ihre Bilanzkraft einsetzen können, was ein skalierbares Wachstum ohne Überdehnung der Kapitalquoten unterstützt.

Verlagerung zu organisierten Auktionen für gebrauchte Nutzfahrzeuge

Digitale Auktionshäuser schließen Preisfindungslücken durch die Erfassung von Motordiagnosen, Wartungshistorien und Bewertungsbenchmarks. Diese Transparenz erhöht die Beleihungsquoten bei Gebrauchtfahrzeugen um 8–10 Prozentpunkte, da das Sicherheitenrisiko sinkt. Plattformbetreiber bündeln Inspektion, Eigentumsübertragung und Finanzierung in einem einzigen Prozess und drücken die Bearbeitungszeiten auf unter 15 Tage. Da BS-VI-Normen den Flottenersatz beschleunigen, steigt das Angebot an gut gewarteten Lastkraftwagen und vergrößert die Basis der Gebrauchtfahrzeug-Vermögenswerte. Organisierte Liquidität ermöglicht es Kreditgebern, Rücknahmen schneller abzuwickeln und die Verlustquoten bei Ausfall zu senken. Der formelle Wiederverkaufskanal verbessert auch die Prognose von Restwerten und ermöglicht aggressivere Abschreibungspläne in Kreditmodellen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dieselpreisvolatilität | -1.8% | National, mit besonderer Auswirkung auf Fernverkehrsbetreiber in Gujarat und Rajasthan | Kurzfristig (≤ 2 Jahre) |

| Erhöhung der Risikogewichte durch die Reserve Bank of India | -1.4% | National, mit stärkerer Auswirkung auf kleinere Nichtbanken-Finanzinstitute in Märkten der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Erhöhte Niveaus notleidender Bruttokredite bei Nutzfahrzeugen | -1.1% | Konzentriert in ländlichen Märkten in Uttar Pradesh, Bihar und Madhya Pradesh | Langfristig (≥ 4 Jahre) |

| Schwache Wiederverkaufsliquidität bei mittleren und schweren Nutzfahrzeugen | -0.8% | National, mit akuten Herausforderungen in kleineren Städten ohne organisierte Plattformen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dieselpreisvolatilität belastet Flotten-Cashflows

Diesel deckt 70 % des Transportenergiebedarfs Indiens, wobei allein Lastkraftwagen 28,5 % des nationalen Dieselverbrauchs ausmachen, was die Anfälligkeit gegenüber globalen Rohölschwankungen verstärkt[3]„Überblick über den Öl- und Gassektor 2025”, Zelle für Erdölplanung und -analyse, ppac.gov.in. Die Internationale Energieagentur erwartet, dass die inländische Dieselnachfrage bis 2030 um 1,2 Millionen Barrel pro Tag steigen wird, was das Volatilitätsrisiko verlängert[4]„Ölbericht 2025”, Internationale Energieagentur, iea.org. Frachttarife passen sich mit einer Verzögerung von 30–60 Tagen an, was die Margen bei Preisanstiegen an der Zapfsäule komprimiert. Einzelfahrer, die auf der Grundlage dünner fahrtbasierter Gewinne operieren, verschieben häufig die Wartung – was das Pannenrisiko erhöht – und verpassen gelegentlich Raten. Kreditgeber reagieren mit kraftstoffindexierten Treuhandkonten, doch die Akzeptanz bleibt außerhalb organisierter Flotten gering. Episoden von Kraftstoffsteuererhöhungen haben historisch gesehen neue Lastkraftwagenkäufe pausiert und unterstreichen die kurzfristige Belastung durch dieses Hemmnis.

Erhöhung der Risikogewichte der Reserve Bank of India für unbesicherte Kredite und Nichtbanken-Finanzinstitut-Engagements

Zwischen November 2023 und Februar 2025 erhöhten höhere Risikogewichte die Kapitalbelastung für Bankkredite an Nichtbanken-Finanzinstitute und schränkten die Großhandelsfinanzierungslinien ein. Kleinere Nichtbanken-Finanzinstitute zahlten bis zu 120 Basispunkte mehr für einjähriges Geld, bevor die Maßnahme zurückgenommen wurde. Erhöhte Finanzierungskosten zwangen zur Margenreduzierung oder zur Weitergabe der Kosten an Kreditnehmer, was die Kreditaufnahme dämpfte. Obwohl im Februar 2025 ein Teil der Erhöhung rückgängig gemacht wurde, besteht weiterhin regulatorische Unsicherheit. Besser bewertete Nichtbanken-Finanzinstitute gingen gestärkt hervor, was auf eine potenzielle Marktkonsolidierung hindeutet, doch Anbieter der zweiten Kategorie verloren Marktanteile, was die Finanzierungsoptionen in unterversorgten Bezirken einschränkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Nachfrage nach leichten Nutzfahrzeugen verankert das Wachstum

Leichte Nutzfahrzeuge hielten im Jahr 2024 einen Anteil von 53,29 % am indischen Nutzfahrzeugfinanzierungsmarkt und werden voraussichtlich mit einer CAGR von 13,42 % wachsen, was die dominante Rolle der Zustellung auf der letzten Meile bei der Flottenexpansion widerspiegelt. Das Segment profitiert von niedrigeren Anschaffungskosten, vereinfachten Führerscheinanforderungen und besserer Manövrierfähigkeit in überfüllten Städten. OEM-Telematikpakete, die mit der Finanzierung gebündelt werden, differenzieren Premiummodelle und erleichtern die risikobasierte Preisgestaltung für Kreditgeber. Mittlere und schwere Nutzfahrzeuge bleiben für den Fernverkehr und die Infrastrukturprojektlogistik unverzichtbar, doch ihre CAGR für 2025–2030 liegt im einstelligen Bereich inmitten zyklischer Kapitalausgabenrhythmen. Busse und Reisebusse sind auf Programme zur Revitalisierung des städtischen öffentlichen Nahverkehrs und die Erholung des Tourismus angewiesen, was eine Nischenfinanzierungsnachfrage unterstützt.

Der Schwung bei leichten Nutzfahrzeugen wird durch das wachsende Interesse an batterieelektrischen Varianten, die für staatliche Kaufanreize in Frage kommen, weiter gestützt, was Nichtbanken-Finanzinstitute dazu veranlasst, Restwertgarantieprodukte zu pilotieren, die Technologierisikowahrnehmungen ausgleichen. E-Commerce-Betreiber schreiben nun Mindestflottenverfügbarkeitsmetriken in Lieferantenverträgen vor, was Einzelfahrer zu neueren, telematikausgestatteten Transportern drängt, die zu wettbewerbsfähigen Konditionen finanziert werden. Verbesserte Mautinfrastruktur in Verbindung mit FASTag-Daten ermöglicht es Kreditgebern, die Routeneinhaltung zu überwachen und die Ausfallwahrscheinlichkeit zu senken. Käufer mittlerer Lastkraftwagen entscheiden sich zunehmend für Co-Lending-Strukturen, um die Finanzierungskosten zu arbitrieren und gleichzeitig den Beziehungsservice durch Nichtbanken-Finanzinstitute beizubehalten.

Nach Finanzierungstyp: Dominanz der Nichtbanken-Finanzinstitute setzt sich fort

Nichtbanken-Kreditgeber erzielten im Jahr 2024 63,72 % des indischen Nutzfahrzeugfinanzierungsmarktes und nutzten dabei Hausbesuche, differenziertes Underwriting und ländliche Durchdringung. Co-Lending-Allianzen mit Banken liefern kostengünstiges Kapital und bewahren gleichzeitig die Nähe zum Außendienst, was eine CAGR-Prognose von 11,27 % bis 2030 antreibt. Banken konzentrieren sich auf große Flottenoperatoren und Refinanzierungstransaktionen, haben aber nach der Rücknahme der Risikogewichte die direkte Kreditvergabe wieder aufgenommen. OEM-Captive-Finanzierungsarme wachsen mit den Verkäufen der Muttergesellschaft, bleiben jedoch durch die OEM-Produktionszyklen eingeschränkt.

Die digitale Transformation beschleunigt die Skalierung: Führende Nichtbanken-Finanzinstitute bearbeiten die meisten Anträge über papierlose Prozesse. Mahindra & Mahindra Financial Services meldete ein verwaltetes Vermögen von INR 1,15 Billionen im dritten Quartal des Geschäftsjahres 2025, ein Anstieg von 19 % im Jahresvergleich, und hielt eine Inkassoeffizienz von 95 %. Shriram Finance überschritt INR 2,5 Billionen an verwaltetem Vermögen, was Fusionen und eine aggressive Kreditvergabe für gebrauchte Nutzfahrzeuge widerspiegelt. Die Rekordsekuritisierung von Fahrzeugkrediten im Wert von INR 930 Milliarden zeigt das Anlegervertrauen in granulare Pools, die durch Telematikdaten gesichert sind. Folglich könnte die Marktgröße des indischen Nutzfahrzeugfinanzierungsmarktes, die durch Nichtbanken-Finanzinstitute vermittelt wird, bis 2030 81 Milliarden USD übersteigen.

Nach Fahrzeugeigentümerschaft: Finanzierung gebrauchter Nutzfahrzeuge skaliert

Gebrauchtfahrzeuge machten im Jahr 2024 61,53 % des finanzierten Volumens aus und werden voraussichtlich mit einer CAGR von 11,81 % wachsen, da organisierte Auktionen die Sicherheitengewissheit verbessern. Niedrigere Abschreibungskurven und etablierte Einkommenshistorien verkürzen die Gewinnschwellenhorizonte für kleine Betreiber. Finanzierungsanbieter betten nun Aufarbeitungskredite in Kauffazilitäten ein und steigern so die Produktivität der Vermögenswerte.

Die Durchdringung digitaler Marktplätze verkürzte den durchschnittlichen Finanzierungszyklus von 45 Tagen auf unter 15 und steigerte den Händlerumsatz. BS-VI-Emissionsvorschriften drängen Lastkraftwagen in der Mitte ihrer Lebensdauer in den Wiederverkaufspool und vergrößern das Angebot. Kreditgeber nutzen standardisierte Inspektionschecklisten und Motorgesundheitsberichte, um die Beleihungsquoten um bis zu 10 Prozentpunkte zu erhöhen. Restwertgarantien durch Versicherungspartnerschaften reduzieren die Angst der Kreditnehmer vor Ausstiegsbewertungen. Der Marktanteil des indischen Nutzfahrzeugfinanzierungsmarktes für Gebrauchtfahrzeuge dürfte über 60 % bleiben und die Risikostreuung des Portfolios stabilisieren.

Nach Anbietertyp: Organisierter Kanal gewinnt an Boden

Organisierte Anbieter machten im Jahr 2024 einen Anteil von 59,64 % aus und werden voraussichtlich eine CAGR von 12,62 % erzielen, da Compliance-Anforderungen und digitale Prüfungen transparente Intermediäre begünstigen. KYC-Normen, GST-Rechnungsstellung und digitale Kreditdokumentation benachteiligen informelle Makler, die mit der Bearbeitungsgeschwindigkeit nicht mithalten können. Institutionelle Investoren bevorzugen die Kreditvergabe über Unternehmen mit geprüften Büchern, was die Tiefe des organisierten Sektors weiter ausbaut.

Die regulatorische Kontrolle der digitalen Kreditvergabe, einschließlich obligatorischer Beschwerdeverfahren und Datenspeicherungsregeln, erhöht die Compliance-Kosten, erhöht aber auch die Markteintrittsbarrieren. Organisierte Akteure integrieren Kreditbüros und Kontenaggregationsplattformen, um die Risikoeinstufung von Kreditnehmern zu verfeinern. Partnerschaften mit OEMs bringen exklusive Lagerfinanzierungen und Rückkaufprogramme hervor und stärken die Kundenbindung.

Geografische Analyse

Maharashtra behielt im Jahr 2024 einen Anteil von 15,28 % am indischen Nutzfahrzeugfinanzierungsmarkt aufgrund seiner industriellen Breite, der zwei Megahäfen und des tiefen Finanzökosystems. Mumbais Dominanz im Bank- und Nichtbanken-Finanzinstitut-Hauptquartierbereich liefert wettbewerbsfähige Finanzierung, während der Fertigungsgürtel Pune-Nashik die Frachtanfrage verankert. Die Verdichtung des E-Commerce in der Metropolregion Mumbai treibt den Umsatz mit leichten Nutzfahrzeugen an, und die hohe Straßenbauintensität im Konkan-Korridor stützt das Volumen schwerer Lastkraftwagen.

Uttar Pradesh und Tamil Nadu machen zusammen mehr als ein Viertel des Finanzierungsmarktes aus. Der landwirtschaftliche Output von Uttar Pradesh und seine sich schnell urbanisierenden Städte treiben den innerstaatlichen Güterverkehr an, während die Automobil- und Elektronikcluster Tamil Nadus die Exportlogistik über die Häfen Chennai und Tuticorin kanalisieren. Die Technologiezentren Karnatakas injizieren hochwertige zeitkritische Fracht und fördern die Einführung telematikgebundener Finanzierung. Gujarat bleibt für den Westküstenhandel mit spezialisierten Tanker- und Containerflotten, die strukturierte Finanzierungspakete erfordern, von zentraler Bedeutung.

Andhra Pradesh und Telangana, obwohl kleinere Basen, zeigen die schnellste CAGR von 12,16 %, da Industriekorridore und Hafenausbauten in Visakhapatnam und Krishnapatnam die Routendichte erschließen. Staatliche Anreize für Logistikparks ziehen Investitionen von Drittlogistikanbietern an, die sich in neue Flottenfinanzierungen übersetzen. Bihars Aufnahme unter die Bundesstaaten mit bemerkenswerter Elektrofahrzeugakzeptanz zeigt latentes Nachfragepotenzial in historisch unterversorgten Regionen. Diese Verschiebungen spiegeln die Diffusion des indischen Nutzfahrzeugfinanzierungsmarktes über traditionelle Hochburgen hinaus wider und unterstreichen seine Rolle bei der Ausbalancierung des regionalen Wirtschaftswachstums.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert; die fünf größten Kreditgeber kontrollieren einen erheblichen Anteil, während Dutzende regionaler Nichtbanken-Finanzinstitute lokale Nischen abdecken. Shriram Finance nutzt die Fusion, um seine Reichweite in Kreditnehmerclustern zu vertiefen, die historisch von separaten Tochtergesellschaften bedient wurden. Cholamandalam Investment betreibt 575 Filialen und bevorzugt ein Zwei-Hub-Modell, das zentralisierte Risikoanalysen mit der Kreditvergabe auf Bezirksebene kombiniert. HDFC Bank skaliert das Co-Lending im Segment schwerer Lastkraftwagen und setzt kostengünstige Einlagen neben den Außendienstkräften der Nichtbanken-Finanzinstitute ein.

Finanztechnologie-Neueinsteiger setzen KI-gesteuerte Scorecards auf GST- und Mautdaten ein, stehen jedoch vor Herausforderungen bei der Kapitaladäquanz und höheren Grenzfinanzierungskosten. Strategische Investitionen globaler Private-Equity-Fonds in Nichtbanken-Finanzinstitute wie SK Finance bestätigen die Wachstumsperspektive des Sektors, intensivieren jedoch den Wettbewerbsdruck bei der Preisgestaltung. OEM-Captive-Einheiten bündeln Wartungsverträge und Tankkarten und drängen unabhängige Kreditgeber bei Gesamtkostenvorschlägen. Compliance-Fähigkeit wirkt als Schutzwall: Akteure mit robusten Datenschutz- und Kundenbeschwerderahmen sichern sich nach den Richtlinien für digitale Kreditvergabe größere Bankkreditlinien.

Obwohl die Auszahlungen noch in den Anfängen stecken, entwickelt sich die Elektrofahrzeugfinanzierung zum nächsten Wettbewerbsfeld. Die INR-1-Milliarden-Fazilität der Axis Bank an Muthoot Capital für Zweirad-Elektrofahrzeuge signalisiert die Bereitschaft, alternative Segmente zu unterstützen. Telematikbasierte Pay-as-you-drive-Modelle eröffnen margenstarke Zusatzleistungen wie nutzungsbasierte Versicherungen. Dennoch bleibt die Disziplin bei der Vermögensqualität entscheidend; Kreditgeber mit Quoten notleidender Bruttokredite unter 3 % erzielen einen Preisaufschlag und niedrigere Securitisierungsabschläge.

Marktführer der indischen Nutzfahrzeugfinanzierungsbranche

Shriram Finance Ltd

Mahindra & Mahindra Financial Services

Tata Capital Limited

HDFC Bank

ICICI Bank

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Scania Commercial Vehicles India hat eine Partnerschaft mit mehreren Finanzdienstleistern geschlossen, um die Finanzierungszugänglichkeit für seine Kunden in den Bereichen Bergbau, Infrastruktur und Transport zu verbessern.

- Februar 2025: Poonawalla Fincorp Limited (PFL), ein von der Cyrus Poonawalla Group unterstütztes Nichtbanken-Finanzinstitut, das auf Verbraucher- und MSME-Kreditvergabe spezialisiert ist, hat sein Portfolio durch die Einführung eines gesicherten Kreditgeschäfts für Nutzfahrzeuge erweitert. Diese Initiative zielt darauf ab, die wichtigen Logistik- und Lieferkettensektoren zu stärken und den Transport zu verbessern.

- Februar 2025: Die Reserve Bank of India senkte die Risikogewichte für Bankkredite an Nichtbanken-Finanzinstitute und belebte damit kostengünstige Finanzierungskanäle wieder.

Berichtsumfang des indischen Nutzfahrzeugfinanzierungsmarktes

| Leichtes Nutzfahrzeug (LNF) |

| Mittleres und schweres Nutzfahrzeug |

| Busse und Reisebusse |

| OEM-Captive-Finanzierung |

| Banken |

| Nichtbanken-Finanzinstitut (NBFI) |

| Neue Nutzfahrzeuge |

| Gebrauchte Nutzfahrzeuge |

| Organisiert |

| Unorganisiert |

| Maharashtra |

| Uttar Pradesh |

| Tamil Nadu |

| Karnataka |

| Gujarat |

| Rajasthan |

| Andhra Pradesh und Telangana |

| Punjab |

| Bihar |

| Übriges Indien |

| Nach Fahrzeugtyp | Leichtes Nutzfahrzeug (LNF) |

| Mittleres und schweres Nutzfahrzeug | |

| Busse und Reisebusse | |

| Nach Finanzierungstyp | OEM-Captive-Finanzierung |

| Banken | |

| Nichtbanken-Finanzinstitut (NBFI) | |

| Nach Fahrzeugeigentümerschaft | Neue Nutzfahrzeuge |

| Gebrauchte Nutzfahrzeuge | |

| Nach Anbietertyp | Organisiert |

| Unorganisiert | |

| Nach Bundesstaat und Unionsterritorium | Maharashtra |

| Uttar Pradesh | |

| Tamil Nadu | |

| Karnataka | |

| Gujarat | |

| Rajasthan | |

| Andhra Pradesh und Telangana | |

| Punjab | |

| Bihar | |

| Übriges Indien |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der indische Nutzfahrzeugfinanzierungsmarkt bis 2030 erreichen?

Es wird erwartet, dass der Markt bis 2030 einen Wert von 129,12 Milliarden USD erreicht und mit einer CAGR von 10,18 % wächst.

Welches Fahrzeugsegment treibt die größte Finanzierungsnachfrage an?

Leichte Nutzfahrzeuge machen 53,29 % des finanzierten Volumens aus und weisen die schnellste CAGR von 13,42 % aufgrund des Wachstums der E-Commerce-Logistik auf.

Warum dominieren Nichtbanken-Finanzinstitute die Finanzierung in diesem Bereich?

Sie kombinieren ländliche Reichweite, agiles Underwriting und digitale Co-Lending-Infrastruktur, was zu einem Marktanteil von 63,72 % und einer CAGR-Prognose von 11,27 % führt.

Welche Risiken könnten das Marktwachstum einschränken?

Dieselpreisvolatilität, erhöhte Quoten notleidender Bruttokredite und lückenhafte Sekundärmarktliquidität für schwere Lastkraftwagen können die Expansion dämpfen.

Wie beeinflusst die staatliche Infrastrukturausgabe die Fahrzeugfinanzierung?

Kapitalausgaben für Autobahnen und Korridore wirken als Multiplikator, steigern die Lastkraftwagennachfrage und erweitern den Finanzierungspool für Kreditgeber.

Seite zuletzt aktualisiert am: