Marktgröße und Marktanteile für Sanitäranlagen in Verkehrsflugzeugen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 517.81 Millionen US-Dollar |

| Marktgröße (2031) | 687.59 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sanitäranlagen in Verkehrsflugzeugen von Mordor Intelligence

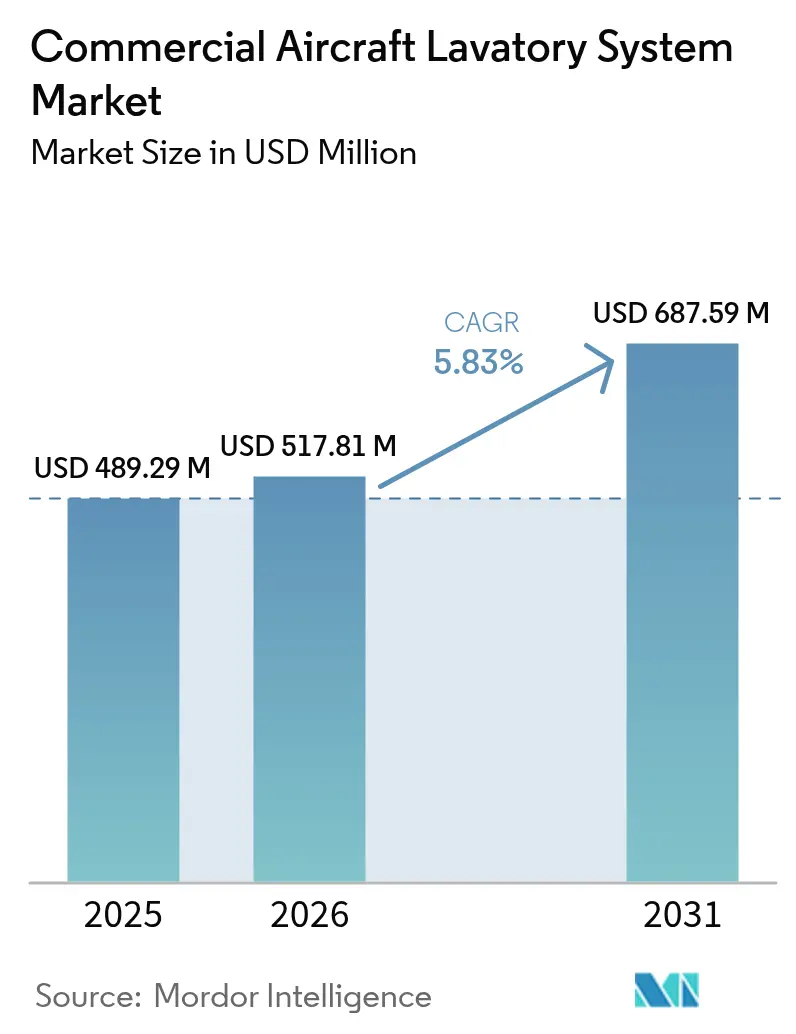

Die Marktgröße für Sanitäranlagen in Verkehrsflugzeugen wird voraussichtlich von 489,29 Millionen USD im Jahr 2025 auf 517,81 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,83 % über den Zeitraum 2026–2031 einen Wert von 687,59 Millionen USD erreichen. Stabile Auftragsbestände für Schmalrumpfprogramme, die Nachfrage der Fluggesellschaften nach Hygiene-Upgrades sowie neue Vorschriften zur Barrierefreiheit dürften das kurzfristige Wachstum vorantreiben. Berührungslose Armaturen entwickeln sich von einer Nischenlösung zum Mainstream, da Flottenoperatoren auf reduzierte Wartungskosten und schnellere Abfertigungszeiten abzielen. Der Trend zur Kabinenverdichtung zwingt Designer dazu, leichtere und schlankere Module zu liefern, ohne die Funktionalität zu beeinträchtigen. Nachrüstungsmöglichkeiten weiten sich aus, da Fluggesellschaften es vorziehen, die Lebensdauer ihrer Flugzeuge zu verlängern und gleichzeitig die Vorschriften für Passagiere mit eingeschränkter Mobilität zu erfüllen. Lieferkettenengpässe und Zertifizierungszeiträume sind die wichtigsten Gegenwindfaktoren, dennoch sichern sich Erstausrüster weiterhin langfristige Verträge, die Preisgestaltung und Technologie-Roadmaps festschreiben.

Wichtigste Erkenntnisse des Berichts

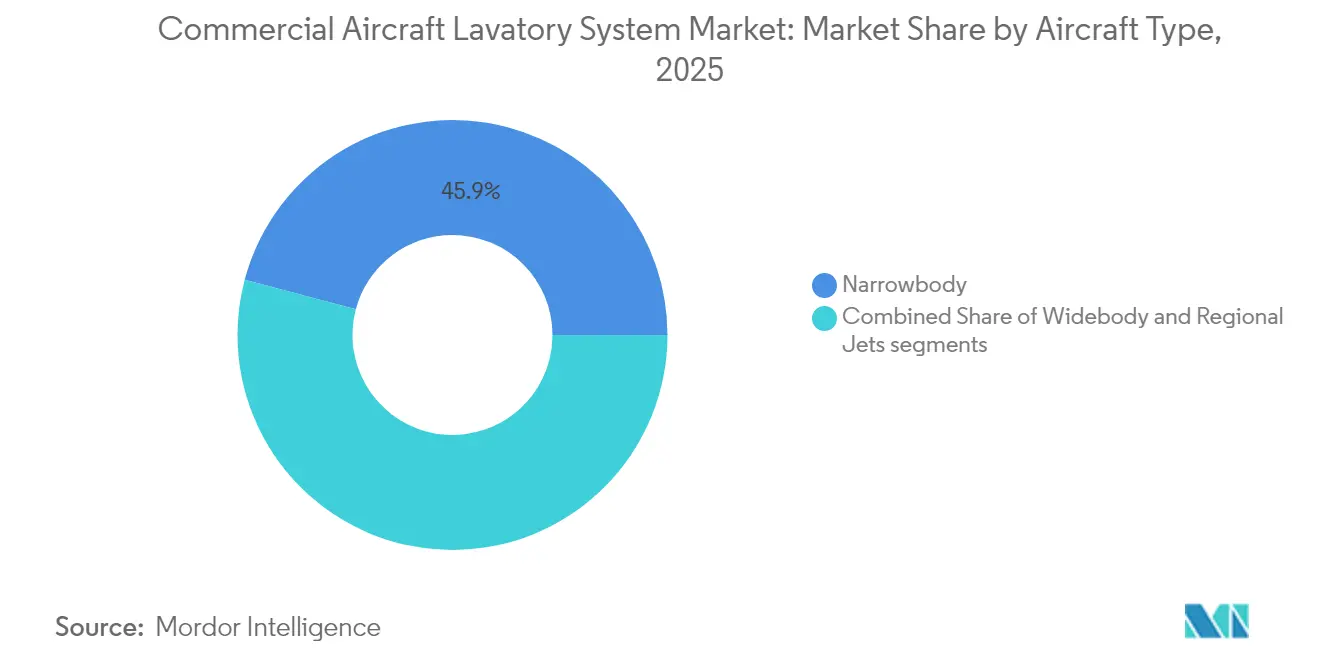

- Nach Flugzeugtyp führten Schmalrumpfplattformen im Jahr 2025 mit einem Umsatzanteil von 45,87 %, während Regionaljets die höchste prognostizierte CAGR von 6,86 % bis 2031 verzeichneten.

- Nach Sanitärtechnologie hielten Vakuumsysteme im Jahr 2025 einen Anteil von 82,31 %, während Hybridlösungen bis 2031 voraussichtlich mit einer CAGR von 7,39 % wachsen werden.

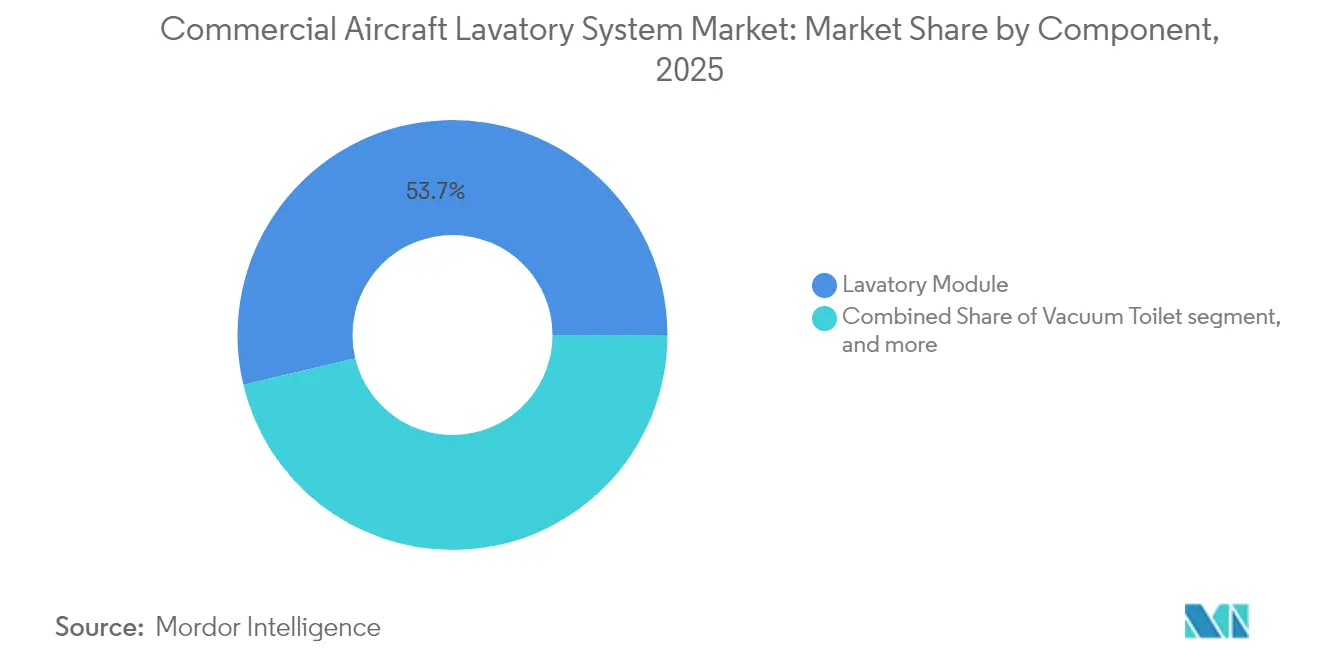

- Nach Komponente entfielen im Jahr 2025 53,72 % des Anteils auf Sanitärmodule, während Waschbecken, Armaturen und Zubehör bis 2031 voraussichtlich mit einer CAGR von 6,35 % wachsen werden.

- Nach Einbauart entfielen im Jahr 2025 62,64 % des Marktanteils für Sanitäranlagen in Verkehrsflugzeugen auf Werkseinbauten, während Nachrüstungsaktivitäten bis 2031 voraussichtlich mit einer CAGR von 7,05 % zunehmen werden.

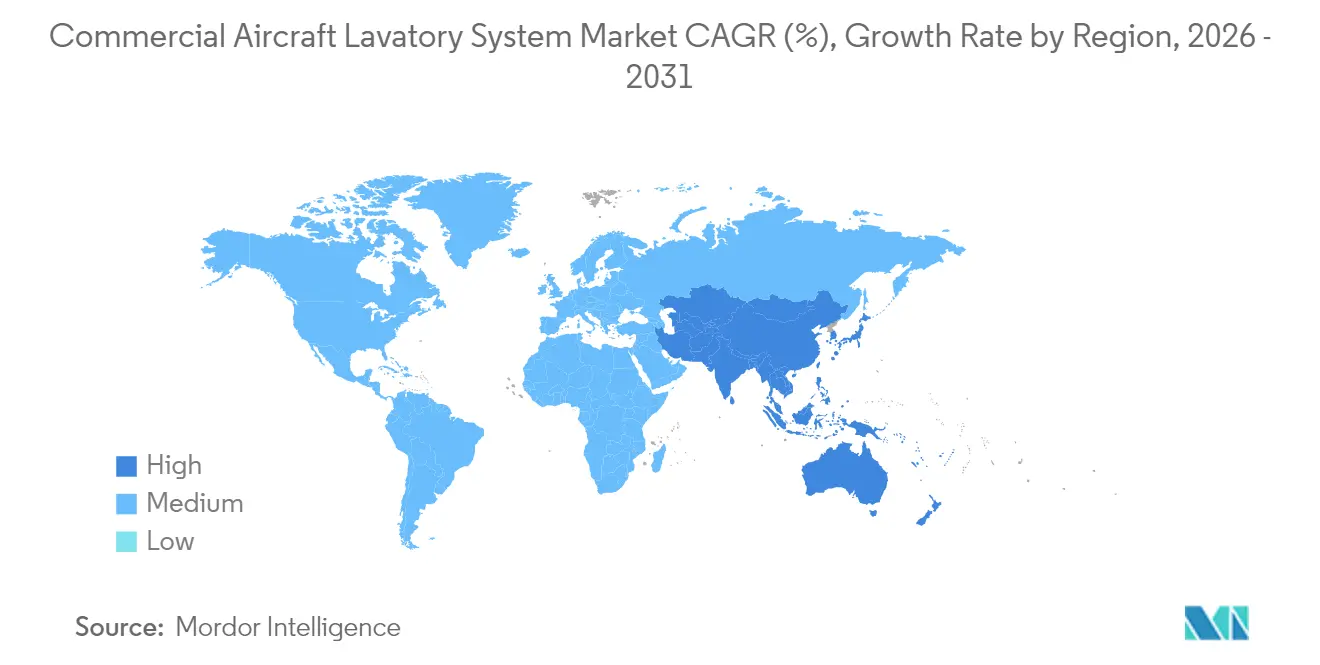

- Nach Geografie trug Nordamerika im Jahr 2025 33,55 % zum Umsatz bei, während die Region Asien-Pazifik zwischen 2026 und 2031 auf eine CAGR von 6,74 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Sanitäranlagen in Verkehrsflugzeugen

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung berührungsloser Sanitärtechnologien durch Fluggesellschaften | +1.2% | Weltweit, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachhaltiges Wachstum bei der Auslieferung von Schmalrumpfflugzeugen auf lange Sicht | +0.8% | Weltweit, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Sanitärnachrüstungen zur Unterstützung der Barrierefreiheitsstandards für Personen mit eingeschränkter Mobilität | +0.6% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Trends zur Kabinenverdichtung, die die Nachfrage nach platzsparenden Sanitärdesigns antreiben | +0.4% | Globale Hochdichterouten | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Förderung wassereffizienter Vakuumtoilettentechnologien | +0.3% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Branchenverschiebung hin zur Kreislaufwirtschaft mit recycelbaren Sanitärmoduldesigns | +0.2% | Angeführt von der EU, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung berührungsloser Sanitärtechnologien durch Fluggesellschaften

Fluggesellschaften beschleunigten nach 2020 die Erprobung sensorbasierter Armaturen, Spülbetätigungen und Abfallbehälterdeckel, und die meisten Erstklasse-Carrier verlangen nun berührungslose Optionen bei allen Neuauslieferungen. Collins Aerospace wird Anfang 2025 mit der Auslieferung vollständig modularer, berührungsloser Einheiten für das B737-Programm beginnen und den Betreibern damit eine Kataloglösung bieten, die die Nachrüstungsausfallzeiten reduziert.[1]Collins Aerospace, "Boeing wählt Collins als Lieferanten der nächsten Generation für Sanitäranlagen," collinsaerospace.com JAMCO Corporation hält den Großteil der Großraumflugzeug-Sanitäranlagen und integriert berührungslose Armaturen in die B777- und B787-Linien. Fluggesellschaften sehen einen Mehrwert in weniger Reinigungszyklen und weniger außer Betrieb gesetzten Einheiten, was sich direkt auf die Pünktlichkeitskennzahlen auswirkt. Erstausrüster berichten, dass Kits mit Mikro-LED-Stimmungsbeleuchtung und antimikrobiellen Oberflächen Preisaufschläge erzielen, jedoch auf minimalen Widerstand bei Käufern stoßen. Zertifizierungswege für Sensorbaugruppen sind etabliert, sodass kurzfristige Hindernisse in erster Linie mit der Versorgungslogistik und nicht mit regulatorischen Fragen zusammenhängen.

Nachhaltiges Wachstum bei der Auslieferung von Schmalrumpfflugzeugen auf lange Sicht

Boeing lieferte im Jahr 2024 348 Flugzeuge aus, und Airbus verschiffte 766 Einheiten, womit Auftragsbücher gefüllt wurden, die sich bei einigen Varianten nun über ein Jahrzehnt erstrecken.[2] Airbus, "Airbus meldet 766 Auslieferungen von Verkehrsflugzeugen im Jahr 2024," aircraft.airbus.com Lieferanten von Sanitärsystemen genießen daher eine mehrjährige Produktionssichtbarkeit, die Investitionen in Werkzeuge unterstützt. Schmalrumpfjets decken zunehmend Strecken von 2.400 bis 4.800 Kilometern ab, und längere Sitzzeiten steigern die Passagiernachfrage nach größeren Einrichtungen. Embraers 20-Jahres-Ausblick prognostiziert 10.500 Auslieferungen von Flugzeugen mit weniger als 150 Sitzen, was die adressierbare Flotte für kompakte Sanitärmodule vergrößert. Der anhaltende Durchsatz erscheint widerstandsfähig gegenüber vorübergehenden Lieferkettenreibungen, da Fluggesellschaften erhöhte Preise zahlen, um Produktionsslots zu sichern.

Steigende Nachfrage nach Sanitärnachrüstungen zur Unterstützung der Barrierefreiheitsstandards für Personen mit eingeschränkter Mobilität

Das US-Verkehrsministerium schreibt eine barrierefreie Sanitäranlage in jedem neuen Schmalrumpfflugzeug mit 125 oder mehr Sitzen vor, das nach Oktober 2026 ausgeliefert wird. Die Europäische Verordnung 1107/2006 setzt parallele Leitlinien für Carrier durch, die innerhalb der Europäischen Union operieren. Diehls Space³-Konzept, das die Türöffnung auf 91 Zentimeter verbreitert, ist ein Beispiel für modulare Designs, die das Abteil nur bei Bedarf vergrößern. Fluggesellschaften bevorzugen Nachrüstkits, die die Sitzanzahl beibehalten, und verwenden Plug-and-Play-Türmechanismen und faltbare Trennwände. Die Nachfrage ist in Nordamerika am stärksten, wo die Durchsetzungstermine der Vorschriften unmittelbar bevorstehen, doch EU-Carrier richten sich rasch aus, um Flickenteppich-Flotten zu vermeiden.

Trends zur Kabinenverdichtung, die die Nachfrage nach platzsparenden Sanitärdesigns antreiben

Billigfluganbieter treiben die Sitzanzahl bis an die strukturelle Grenze, wie das 197-Sitzer-Layout des B737 MAX 200 zeigt. Airbus antwortete mit Smart Lav für die A320-Familie, das Systeme verlagert, um Bodenfläche zurückzugewinnen. Sanitärlieferanten liefern nun ultraschlanke Verkleidungen, leichtere Toilettenschüsseln und gemeinsame Wandinstallationen, die dem 95. Perzentil der männlichen Belegungskontur entsprechen. Eine Gewichtseinsparung von etwa 11 Kilogramm pro Flugzeug führt zu Kraftstoffvorteilen, die Fluggesellschaften in Streckenangeboten quantifizieren. Die Verdichtungsstrategie ist auf Kurzstreckenrouten am ausgeprägtesten, und Lieferanten optimieren die Installationsgeschwindigkeit, um sie an 40-minütige Abfertigungszeiten anzupassen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gewichtsbeschränkungen, die die Integration fortschrittlicher Sanitärfunktionen begrenzen | −0.5% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Zertifizierungsverzögerungen für antimikrobielle Materialien und Hygienewerkstoffe der nächsten Generation | −0.4% | Weltweit | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei Investitionsausgaben durch Fluggesellschaften aufgrund makroökonomischer Unsicherheit | −0.3% | Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Trinkwasserkapazität an Bord, die den Sanitärbetrieb auf Ultralangstrecken beeinträchtigt | −0.2% | Weltweite Langstreckenrouten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gewichtsbeschränkungen, die die Integration fortschrittlicher Sanitärfunktionen begrenzen

Der Kraftstoffverbrauch steigt auf Kurzstrecken um etwa 0,3 % für je 45 Kilogramm Zuladung, sodass Gewichtsnachteile die wirtschaftlichen Vorteile aufgerüsteter Innenausstattungen aufwiegen können. Fluggesellschaften setzen häufig auf Wasserladungsplanung, um 200 Kilogramm einzusparen, die durch das Überfüllen von Tanks entstehen, doch diese Strategie setzt eine harte Obergrenze für die Masse neuer Funktionen. Collins Aerospaces Agile-Vakuumeinheit reduziert das Strukturgewicht um 50 %, ohne die Zuverlässigkeit über 30 Millionen Flugstunden zu beeinträchtigen. Boeings recycelte Kohlefaserplatten sparen etwa 11 Kilogramm pro 737-Flugzeugset ein, erfordern jedoch komplexe Laminierverfahren, die die Produktion einschränken.

Zertifizierungsverzögerungen für antimikrobielle Materialien und Hygienewerkstoffe der nächsten Generation

Neue ISO 7581:2023-Protokolle erfordern Wirksamkeitstests im Trockenzustand, was die Validierungszeiträume für eingebettete Biozide verlängert. Die FAA schlägt zudem leistungsbasierte Brandschutzregeln vor, die eine weitere Ebene von Testpermutationen hinzufügen. Recaro prognostiziert eine Zulassung für recycelte Schaumstoffe frühestens Ende 2024, was typische Verzögerungshorizonte veranschaulicht. Angesichts der Unsicherheit über Zertifizierungskosten und -zeitpläne verschieben Fluggesellschaften Bestellungen für berührungslose UV-Beleuchtung und selbstreinigende Beschichtungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Dominanz von Schmalrumpfflugzeugen treibt Marktdynamik an

Schmalrumpfflugzeuge kontrollierten im Jahr 2025 45,87 % des Marktanteils für Sanitäranlagen in Verkehrsflugzeugen, ein Vorsprung aus der Rekordproduktion von A320 und 737 sowie der zunehmenden Nutzung auf Strecken über 4.800 Kilometer. Regionaljets weisen die höchste CAGR von 6,86 % auf, da Carrier Flugzeuge mit weniger als 150 Sitzen einsetzen, um schwankende Nachfrage zu bedienen und gleichzeitig die Flugplanfrequenz aufrechtzuerhalten. Die Marktgröße für Sanitäranlagen in Verkehrsflugzeugen für Schmalrumpfplattformen wird bis 2031 voraussichtlich kontinuierlich wachsen, da die Auftragsbestandskonvertierung sich beschleunigt.

Wachstumsfaktoren unterscheiden sich je nach Segment. Schmalrumpftypen weisen schlankere Wandstrukturen auf, die Sanitärmodule erfordern, die eng in die engeren Rumpfkonturen passen. Collins Aerospaces Werkseinbauvereinbarung für die B737-Familie sichert eine Vorwärtsverpflichtung bis 2034. Großraumflotten konzentrieren sich auf Nachrüstungen, da Kabinenauffrischungszyklen mit Schwerwartungen um Jahr 8 zusammenfallen. JAMCO nutzt seine exklusiven Positionen auf der B787 und B777, um neue Bidet-Funktionen zu testen, die später im Jahrzehnt in Schmalrumpfmodelle übertragen werden könnten. Regionale Erstausrüster übernehmen zunehmend standardisierte Teilenummern, die eine familienübergreifende Lagerhaltung ermöglichen und damit die Betreiberinventare senken.

Nach Sanitärtechnologie: Vakuumsysteme führen die Innovationswelle an

Vakuumlösungen trugen im Jahr 2025 82,31 % des Umsatzes bei und bestätigten damit ihren Status als Standardauswahl für die meisten Neubauten. Fluggesellschaften bevorzugen diese Systeme, da sie 80 % weniger Wasser verbrauchen und damit den Blockkraftstoffverbrauch und die Wartungskosten senken. Hybridarchitekturen werden voraussichtlich mit einer CAGR von 7,39 % wachsen, da Fluggesellschaften Diehls Grauwasser-Wiederverwendungsmodul erproben, das Handwaschwasser für die Spülung umleitet und auf Langstreckenrotationen eine Gewichtsreduzierung von 210 Kilogramm bewirkt. Prototypdaten deuten auf eine Amortisationszeit von 18 Monaten für Zweigangflotten hin.

Der Markt für Sanitäranlagen in Verkehrsflugzeugen verzeichnet weiterhin Forschungs- und Entwicklungsanstrengungen zur Verbesserung der Pumpeneffizienz und Geruchskontrolle. Collins Aerospaces Agile-Plattform verzeichnet eine Gewichtsreduzierung von 50 % gegenüber herkömmlichen Schüsseln bei gleichzeitiger Aufrechterhaltung von 30 Millionen Flugstunden Zuverlässigkeit. Wettbewerbsreaktionen umfassen modulare Ejektorpumpen, die Teile über Geschäftsjet- und Verkehrsflugzeuglinien hinweg teilen und die Kosten senken. Die Umwälztechnologie hält einen kleinen Anteil für Nischenbetreiber, die erhöhte Spülzahlen auf sehr kurzen Strecken benötigen, wo die Wasseraufnahme weniger kritisch ist.

Nach Komponente: Sanitärmodule treiben Integrationstrends voran

Sanitärmodule machten im Jahr 2025 53,72 % des Umsatzes aus, da Erstausrüster und Fluggesellschaften einteilige Einbauten bevorzugen, die die Montage beschleunigen. Die mit Modulen verbundene Marktgröße für Sanitäranlagen in Verkehrsflugzeugen wird voraussichtlich steigen, da Großraumflugzeug-Upgrades für Werftslots im Jahr 2026 eingeplant werden. Das Wachstum bei Waschbecken, Armaturen und Zubehör mit einer CAGR von 6,35 % spiegelt die gestiegenen Hygieneanforderungen wider, die während der Pandemie entstanden sind. Berührungslose Wasserhähne, sensorgesteuerte Seifenspender und spritzwassergeschützte Becken gehören zu den jüngsten Ergänzungen der Werkseinbauspezifikationen.

Komponentenlieferanten betonen die Austauschbarkeit. Airbus wählte standardisierte Leitungsstränge für das A350-Nachrüstprogramm, was die Installationsstunden um 30 % reduzierte. JAMCO integriert LED-Stimmungsbeleuchtung in Armaturen und steigert die wahrgenommene Kabinenqualität ohne zusätzliches Volumen. Modulare Befestigungselemente ermöglichen es Technikern, Schüsseln in weniger als einer Stunde auszutauschen – ein wichtiger Kennwert für Billigfluganbieter mit engen Zeitplänen.

Nach Einbauart: Nachrüstungswachstum beschleunigt Flottenmodernisierung

Werkseinbauten machten im Jahr 2025 62,64 % des Umsatzes aus und werden voraussichtlich dominant bleiben, dank einer garantierten Auftragsbestandskonvertierung bei Airbus und Boeing. Nachrüstungen werden jedoch bis 2031 mit einer CAGR von 7,05 % wachsen, da Fluggesellschaften nicht auf neue Produktionsslots warten können und die Barrierefreiheitsvorschriften für bestehende Flugzeuge einhalten müssen. Safrans Sparte Aircraft Interiors verzeichnete im Jahr 2024 ein Umsatzwachstum von 25,2 %, hauptsächlich durch Nachrüstungsserviceaufträge, die Sanitäranlagen-, Galley- und Sitz-Upgrades bündelten.

Nachrüstkits priorisieren minimale Ausfallzeiten. Collins produziert ein B737 Advanced Lavatory-Paket, das als einzelne Kiste mit vorkonfektionierten Elektro- und Datenleitungssträngen geliefert wird und Übernacht-Hangarwechsel ermöglicht. Fluggesellschaften zielen auf annualisierte Renditen durch Nebeneinnahmen wie Premium-Economy-Upgrades, die mit verbesserter Kabinenambiente verbunden sind. Ein robustes PMA-Ökosystem senkt die Kosten weiter, indem Drittanbieterteile zugelassen werden, die den genauen Spezifikationen entsprechen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 33,55 % des Umsatzes, infolge der Beschleunigung von Flottenstandarisierungsprogrammen durch Carrier, die berührungslose Armaturen integrieren und künftige Barrierefreiheitsfristen einhalten. Der Markt für Sanitäranlagen in Verkehrsflugzeugen profitiert von Boeings inländischer Fertigungsbasis und einem dichten MRO-Netzwerk, das eine schnelle Nachrüstungsdurchführung unterstützt. Neue US-Vorschriften fördern die Technologieeinführung und stellen sicher, dass die Ersatzzyklen auch in Zeiten makroökonomischer Volatilität lebhaft bleiben.

Die Region Asien-Pazifik weist mit 6,74 % die höchste CAGR-Prognose auf, da der regionale Luftverkehr auf das Niveau vor 2020 zurückkehrt und Carrier wie IndiGo, AirAsia und China Eastern Bestellungen für Hunderte von Schmalrumpfeinheiten festigen. Gemischte Flottenstrategien kombinieren Schmalrumpfflugzeuge mit Regionaljets und erweitern die installierte Basis für kompakte Sanitärlösungen. Inländische Lieferanten entstehen in China, doch Qualitätsbenchmarks halten westliche Anbieter durch Joint Ventures aktiv. Länder wie Indien etablieren weiche Regeln, die barrierefreie Kabinendesigns fördern und damit das Nachrüstungspotenzial älterer Flotten stärken.

Europas Anteil bleibt beträchtlich, gestützt durch robuste Umweltvorschriften und Anreize für eine Kreislaufwirtschaft. EU-Betreiber führen Versuche mit recycelbaren Flachsverbundwerkstoffen an, die mit den bevorstehenden Offenlegungsanforderungen der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen übereinstimmen. Der Nahe Osten verzeichnet zweistellige Großraumflugzeugbestellungen, die hochwertige Sanitäreinbauten mit individuellen Oberflächen bevorzugen. Afrika verzeichnet sporadisches Wachstum im Zusammenhang mit Flottenerneurungen durch Ethiopian Airlines und andere, doch begrenzte MRO-Kapazitäten dämpfen die Geschwindigkeit der Nachrüstungen.

Wettbewerbslandschaft

Der Markt für Sanitäranlagen in Verkehrsflugzeugen weist eine moderate Konsolidierung auf, wobei RTX Corporation, Safran Group und JAMCO Corporation gemeinsam den Großteil des Marktumsatzes ausmachen. Collins Aerospace, ein Teil von RTX Corporation, nutzt vertikal integrierte Vakuumpumpen, Modulstrukturen und Aftermarket-Services, um Lieferantenpositionen bei Boeing- und Airbus-Linien zu verankern. Safran verzeichnet im Jahr 2024 eine Expansion der Innenausstattungserlöse um 25,2 %, indem Galleys und Sanitäranlagen gebündelt werden und Paketangebote geschaffen werden, die für Vollservicecarrier attraktiv sind.[4]Safran, "Safran veröffentlicht Jahresergebnisse 2024," safran-group.com JAMCO Corporation sichert sich einen 50-prozentigen Großraumflugzeuganteil durch Alleinlieferverträge für die B787- und B777-Programme und gewährleistet eine stetige Nachrüstungsnachfrage, wenn Dreamliner der ersten Generation in Schwerwartungschecks eintreten.

Zweitrangige Unternehmen wie Diehl Stiftung & Co. KG und Lufthansa Technik AG konkurrieren mit Nischenfunktionen, darunter Grauwasserwiederverwendung, antibakterielle Beschichtungen und Leichtbauverbundwerkstoffe. Die regulatorische Zertifizierung verschärft die Markteintrittsbarrieren, und die langwierigen Genehmigungsverfahren der FAA und EASA schrecken kleinere Wettbewerber ab. PMA-Teile führen zu Kostenwettbewerb, hauptsächlich bei Verbrauchsmaterialien wie Ventilen oder Sitzen, nicht jedoch bei vollständigen Einbauten.

Lieferkettenunterbrechungen halten an. Natixis berichtet, dass sich die Vorlaufzeiten für bestimmte Avionik- und Verbundwerkstoffe auf 30 Monate verlängern, was Fluggesellschaften zwingt, Ersatzteile im Voraus zu kaufen. Lieferanten mit diversifizierter Beschaffung in Asien und Europa mildern Verzögerungen und gewinnen inkrementelle Marktanteile. Strategische Maßnahmen umfassen Safrans Übernahme elektromechanischer Betätigungsanlagen von Woodward, was die vertikale Kontrolle über Wasser- und Abfallbetätiger stärkt.

Marktführer der Branche für Sanitäranlagen in Verkehrsflugzeugen

Safran Group

JAMCO Corporation

Diehl Stiftung & Co. KG

Geven SpA

RTX Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: Deutsche Aircraft und Satys Cabin unterzeichneten eine Vereinbarung zur Lieferung von Sanitärbaugruppen für das D328eco-Flugzeug.

- April 2024: Jamco Corporation stellte eine Sanitäranlage der nächsten Generation vor, um Barrierefreiheitsherausforderungen für Personen mit eingeschränkter Mobilität zu begegnen.

Globaler Berichtsumfang für den Markt für Sanitäranlagen in Verkehrsflugzeugen

Ein Sanitärsystem in Flugzeugen, oft als Flugzeugtoilette oder Bordtoilette bezeichnet, ist eine spezialisierte Einrichtung an Bord für Passagiere und Besatzungsmitglieder, um sich während eines Fluges zu erleichtern. Diese Sanitärsysteme sind kompakt und mit Einrichtungen wie Toiletten, Waschbecken und Annehmlichkeiten ausgestattet, um Hygiene und Komfort im begrenzten Raum von Verkehrsflugzeugen zu gewährleisten. Sie spielen eine entscheidende Rolle bei der Verbesserung des gesamten Flugerlebnisses für Passagiere und unterliegen strengen regulatorischen Standards zur Aufrechterhaltung von Sicherheit und Hygiene in der Luftfahrt.

Der Markt für Sanitäranlagen in Verkehrsflugzeugen ist nach Flugzeugtyp und Geografie segmentiert. Basierend auf dem Flugzeugtyp ist der Markt in Schmalrumpf, Großraumflugzeug und Regionaljet unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Sanitäranlagen in Verkehrsflugzeugen in den wichtigsten Ländern verschiedener Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Schmalrumpf |

| Großraumflugzeug |

| Regionaljet |

| Vakuum |

| Umwälzsystem |

| Hybrid/Sonstige |

| Sanitärmodul |

| Vakuumtoilette |

| Wasser- und Abfallmanagementsystem |

| Waschbecken, Armaturen und Zubehör |

| Werkseinbau |

| Nachrüstung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Flugzeugtyp | Schmalrumpf | ||

| Großraumflugzeug | |||

| Regionaljet | |||

| Nach Sanitärtechnologie | Vakuum | ||

| Umwälzsystem | |||

| Hybrid/Sonstige | |||

| Nach Komponente | Sanitärmodul | ||

| Vakuumtoilette | |||

| Wasser- und Abfallmanagementsystem | |||

| Waschbecken, Armaturen und Zubehör | |||

| Nach Einbauart | Werkseinbau | ||

| Nachrüstung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Sanitäranlagen in Verkehrsflugzeugen im Jahr 2026?

Die Marktgröße für Sanitäranlagen in Verkehrsflugzeugen beträgt im Jahr 2026 517,81 Millionen USD.

Wie schnell wird die Nachfrage bis 2031 wachsen?

Prognosen deuten auf eine CAGR von 5,83 % hin, mit einem Erreichen von 687,59 Millionen USD bis 2031.

Welcher Flugzeugtyp generiert derzeit den höchsten Umsatz mit Sanitärsystemen?

Schmalrumpfplattformen führen mit einem Anteil von 45,87 % im Jahr 2025.

Warum beschleunigen sich Nachrüstungsprogramme derzeit?

Fluggesellschaften müssen neue Barrierefreiheitsvorschriften einhalten und bevorzugen kürzere Bodenzeiten, was schnell zu installierende Nachrüstkits attraktiv macht.

Welche Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Asien-Pazifik, mit einer prognostizierten CAGR von 6,74 % bis 2031 aufgrund großer Auftragsbestände und Flottenexpansionen.

Wer sind die wichtigsten Lieferanten, die diesen Bereich dominieren?

Collins Aerospace (RTX Corporation), Safran und JAMCO Corporation erfassen gemeinsam mehr als die Hälfte des Gesamtumsatzes.

Seite zuletzt aktualisiert am: