Größe und Marktanteil des Marktes für kommerzielle Flugzeugpolsterung

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

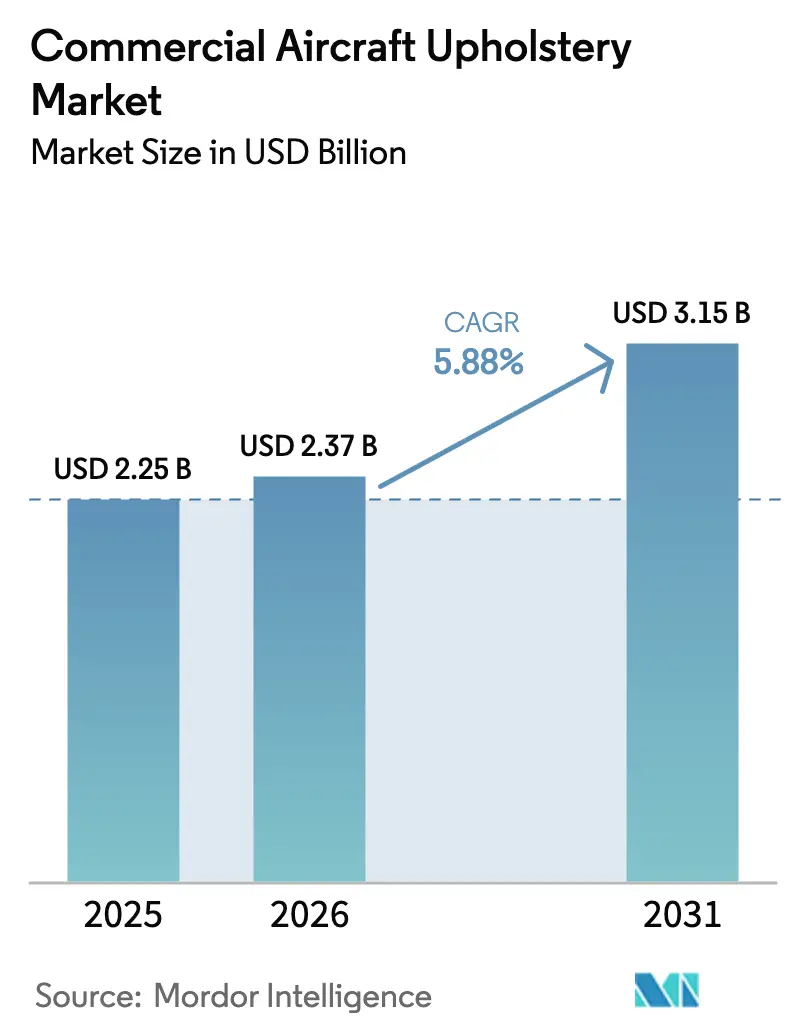

| Marktgröße (2026) | 2.37 Milliarden US-Dollar |

| Marktgröße (2031) | 3.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

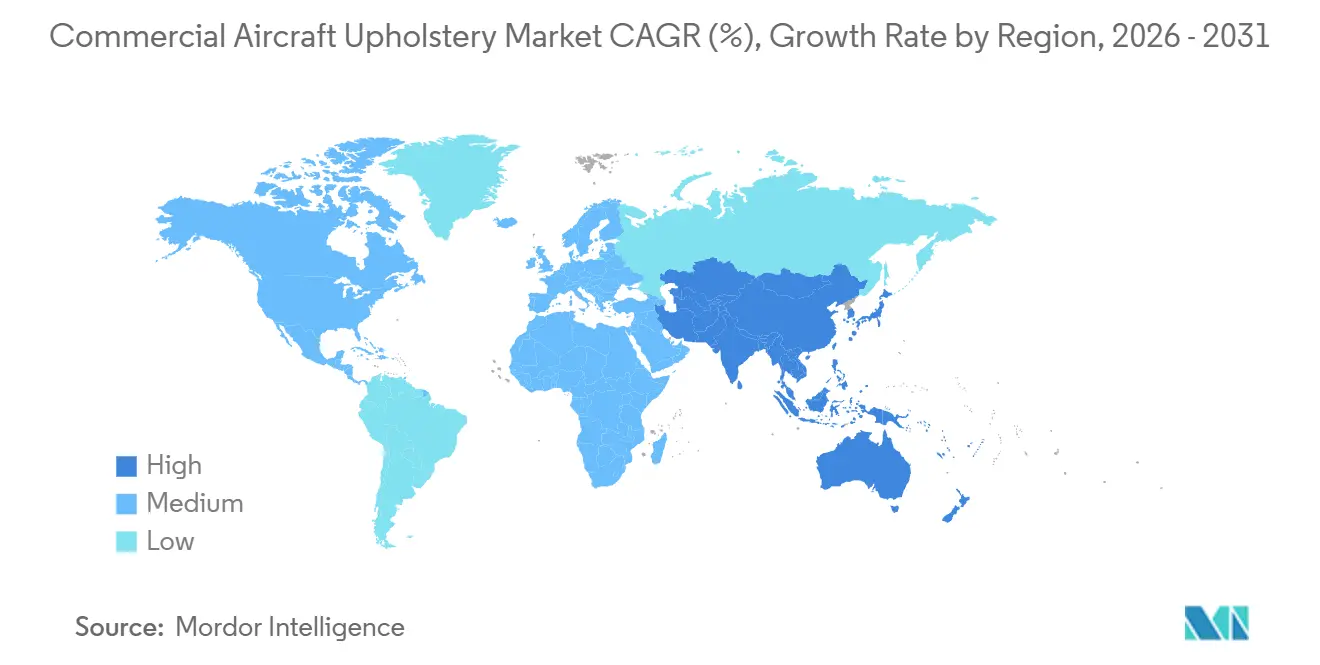

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kommerzielle Flugzeugpolsterung von Mordor Intelligence

Die Marktgröße für kommerzielle Flugzeugpolsterung wird voraussichtlich von USD 2,25 Milliarden im Jahr 2025 auf USD 2,37 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,88 % über den Zeitraum 2026–2031 USD 3,15 Milliarden erreichen. Die Verkürzung der Nachrüstintervalle und die periodische Rotation von Weichausstattungen durch Fluggesellschaften steigern das Aftermarket-Volumen, da die Betreiber bestrebt sind, die Kabinen an die Passagiererfahrungsziele anzupassen. Produktionshochlaufpläne für Schmalrumpfflugzeuge halten den Linefit-Schwung aufrecht, wobei Airbus bis Ende der 2020er Jahre eine hohe Produktionsrate der A320-Familie anstrebt und Boeing im Jahr 2025 feste Auftragsbestände meldet, die die anhaltende Nachfrage nach Sitzen und Weichgütern stützen. Verschärfte regulatorische Anforderungen an Brandsicherheit und Materialemissionen prägen weiterhin die Materialauswahl und begünstigen Lieferanten mit nachgewiesenen Zertifizierungsreferenzen. Investitionen in die digitale Fertigung, einschließlich automatisiertem Zuschnitt und robotergestütztem Nähen, reduzieren Abfall und verbessern die Wiederholbarkeit, was Anbietern hilft, die Margen bei volatilen Inputkosten zu schützen.

Wichtigste Erkenntnisse des Berichts

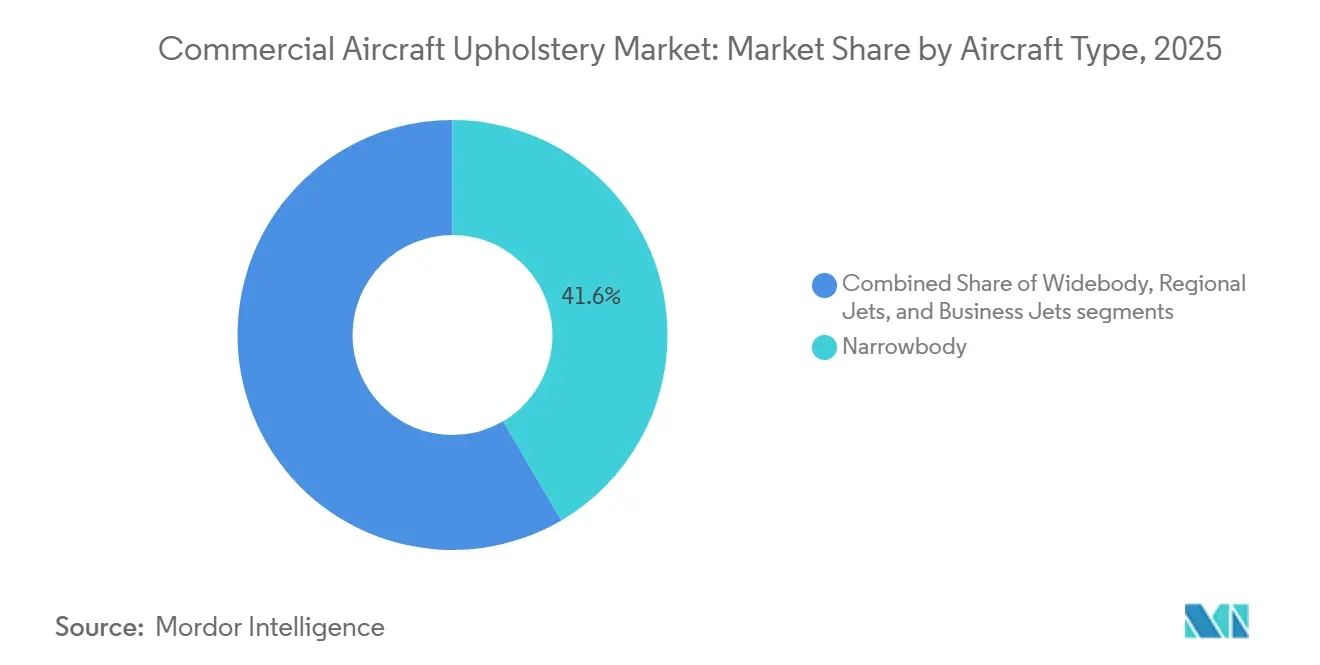

- Nach Flugzeugtyp führten Schmalrumpfflugzeuge mit einem Umsatzanteil von 41,55 % im Jahr 2025, während Geschäftsreiseflugzeuge bis 2031 voraussichtlich mit einer CAGR von 6,15 % wachsen werden.

- Nach Sitzklasse entfiel auf die Economy Class im Jahr 2025 ein Marktanteil von 48,34 %, wobei die Premium Economy bis 2031 mit einer CAGR von 6,92 % expandieren soll.

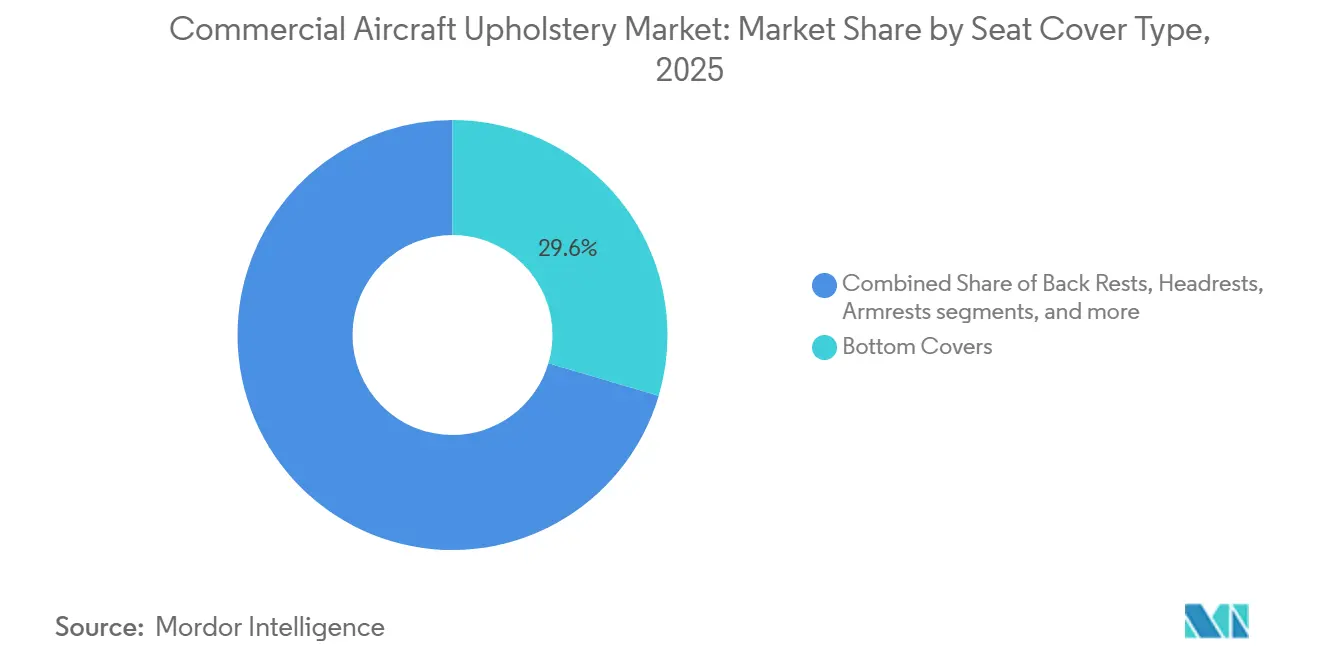

- Nach Sitzbezugstyp entfielen auf Sitzflächenbezüge im Jahr 2025 29,56 % des Marktes, und Armlehnen werden bis 2031 voraussichtlich um 6,65 % wachsen.

- Nach Einbautyp entfielen auf OEM-Installationen im Jahr 2025 58,45 % der Nachfrage, und sie werden bis 2031 voraussichtlich mit einer CAGR von 6,95 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 32,87 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 7,46 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kommerzielle Flugzeugpolsterung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der Schmalrumpfflugzeugflotten und Lieferrückstände | +1.2% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Häufigkeit von Kabinenrenovierungszyklen mit Fokus auf das Passagiererlebnis | +0.9% | Global, mit frühen Gewinnen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Premium-Economy-Sitzen bei Fluggesellschaften | +1.0% | Global | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach antimikrobiellen und leicht zu reinigenden Polstermaterialien | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung nachhaltiger, leichter und aus Verbundwerkstoffen bestehender Lederalternativen | +0.8% | Europa und Nordamerika führend, asiatisch-pazifischer Raum folgt | Langfristig (≥ 4 Jahre) |

| Integration digitaler und automatisierter Fertigungstechnologien in der Polsterung | +0.5% | Nordamerika und Europa, Technologietransfer in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Schmalrumpfflugzeugflotten und Lieferrückstände

Airbus plant, die Produktion der A320-Familie bis 2027 auf 75 Flugzeuge pro Monat zu steigern, während Boeing im Jahr 2025 starke Nettobestellungen meldete, die die anhaltende Linefit-Nachfrage nach Sitzbezügen, Kopfstützen, Armlehnen und Sitzflächenbezügen untermauern.[1]Airbus Pressebüro, „Produktionshochlauf der A320-Familie”, Airbus Newsroom, airbus.com Fluggesellschaften in schnell wachsenden asiatischen Märkten werden voraussichtlich einen großen Anteil dieser Einheiten absorbieren, was die Ausrichtung des Marktes für kommerzielle Flugzeugpolsterung auf stark genutzte Schmalrumpfkonfigurationen verstärkt. Chinas Langstreckenflottenausblick deutet auf umfangreiche Anforderungen hin, die das Kabinenvolumen antreiben und die Polsterspezifikationen auf langlebige, leichte Synthetikwerkstoffe ausrichten, die den Komfort bei höheren Sitzdichten aufrechterhalten. Auftragsrückstände und Vorlaufzeiten für Komponenten erschweren die Synchronisierung zwischen Flugzeuglieferslots und der Verfügbarkeit von Innenausstattungssätzen, was die kurzfristige Nachfrage nach zertifizierten Nachrüstpaketen erhöht. Der Nettoeffekt ist ein stetiger Bedarf an zugelassenen Materialien und modularen Baugruppen im Markt für kommerzielle Flugzeugpolsterung, da die OEM-Produktionsraten steigen und MRO-Netzwerke mehr Flugzeuge in verkürzten Zeitfenstern abfertigen.

Steigende Häufigkeit von Kabinenrenovierungszyklen mit Fokus auf das Passagiererlebnis

Fluggesellschaften planen nun Auffrischungszyklen alle 5–7 Jahre, um Markenkonsistenz und Servicestandards aufrechtzuerhalten, wodurch der Durchsatz von Sitzbezügen und Weichgütern im Markt für kommerzielle Flugzeugpolsterung erhöht wird. Erste-Klasse- und Business-Class-Kabinen werden alle 5–7 Jahre renoviert, während Economy-Class-Kabinen alle 6–10 Jahre aktualisiert werden. Hochkarätige Kabinenaufrüstungsprogramme großer Fluggesellschaften, einschließlich Großraumflugzeug-Nachrüstungen, unterstreichen den Fokus auf Premium-Erlebnisse und ein konsistentes Produkt über die gesamte Flotte. Modulare Bausätze, die Kopfstützen, Armlehnen und Sitzflächenbezüge bündeln, ermöglichen schnellere Umrüstungen und weniger Bodentage, was den Umsatzverlust während der Renovierung reduziert. Sauberere Designs und bessere Schaumstoffunterstützung haben den Sitzkomfort und die Haltbarkeit ohne Gewichtsnachteile verbessert, was die Passagierzufriedenheitswerte nach Aufrüstungen steigert. Der Übergang zu schnelleren Zyklen und standardisierten Bausätzen unterstützt eine stabile Nachfrage in den OEM- und Aftermarket-Kanälen im Markt für kommerzielle Flugzeugpolsterung.

Verbreitung von Premium-Economy-Sitzen bei Fluggesellschaften

Die Premium Economy hat sich auf Langstreckenflotten und ausgewählte Schmalrumpfrouten ausgeweitet, wobei Fluggesellschaften die Kabine durch das Angebot von mehr Sitzabstand und aufgewerteten Materialien monetarisieren, die den Langstreckenkomfort verbessern. Diese Konfiguration erzeugt eine höhere Umsatzdichte als die Standard-Economy, was Betreiber dazu veranlasst, Bodenfläche umzuverteilen und bei planmäßigen Wartungsarbeiten weitere Premium-Economy-Reihen hinzuzufügen. Führende Fluggesellschaften haben neue Premium-Economy-Angebote eingeführt oder bestehende Bereiche erweitert, und mehrere Programme integrieren nun aufgewertete Polsterung, breitere Armlehnen und verbesserte Lendenwirbelstützen. Weitere Betreiber haben Streckenerweiterungen angekündigt, die Premium Economy einschließen, was die Nachfrage nach höherwertigen Sitzbezügen mit stärkerer Abriebfestigkeit und Fleckenschutz ankurbelt. Mit zunehmender Verbreitung steigt der Premium-Economy-Anteil innerhalb der Sitzprogramme weiter an und unterstützt ein überdurchschnittliches Wachstum im Markt für kommerzielle Flugzeugpolsterung.

Wachsende Nachfrage nach antimikrobiellen und leicht zu reinigenden Polstermaterialien

Hygienestandards, die während der Pandemie gestiegen sind, sind zu einer Basiserwartung geworden und beschleunigen die Einführung antimikrobieller Behandlungen und leicht zu reinigender Oberflächen für Sitzbezüge und Kopfstützen. Fluggesellschaften suchen nach Beschichtungen und Substraten, die häufiges Reinigen und aggressive Desinfektionsmittel tolerieren und dabei Farbechtheit und haptische Qualität bewahren. Lieferanten haben Konzeptsitze, neue Bezugsmaterialien mit integrierten antimikrobiellen Eigenschaften und leichtere Öko-Gewebe eingeführt, und mehrere haben Fluggesellschaftstests in Eingangsflugzeugflotten aufgenommen. Partnerschaften zwischen Betreibern und Gewebeherstellern spezifizieren nun fleckabweisende Synthetikblends, die die Wartungszeit reduzieren und die Austauschintervalle verlängern, was zur Gesamtkostensenkung beiträgt. Diese Spezifikationen verstärken den Schwenk hin zu Hochleistungssynthetik und Öko-Fasern im Markt für kommerzielle Flugzeugpolsterung, wo Haltbarkeit und Sauberkeit mit Gewichtseinsparungen kombiniert werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise, die die Kostenstabilität beeinträchtigt | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Belastung durch Zertifizierungs- und Compliance-Anforderungen für Luftfahrttextilien | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von einer konzentrierten Lieferkette für zertifizierte Polstermaterialien | -0.4% | Global, kritische Knotenpunkte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Branchentransformation durch ESG-Vorgaben weg von tierischem Leder | -0.3% | Europa und Nordamerika führend, schrittweise Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise, die die Kostenstabilität beeinträchtigt

Die Inputpreise für Metalle und Hochleistungstextilien sind seit 2024 gestiegen, was die Lieferantenmargen komprimiert und die langfristige Preisgestaltung für Flugzeughersteller und Fluggesellschaften erschwert. Polsterungsspezialisten haben reagiert, indem sie die Ausbeute aus Geweben durch besseres Schachteln verbessert und leichtere, zertifizierte Alternativen eingesetzt haben, wo die Leistung es erlaubt. Diese Maßnahmen helfen, Kostensteigerungen einzudämmen, beseitigen jedoch nicht die Anfälligkeit gegenüber Schwankungen bei Aluminium-, Titan- oder Verbundwerkstoff-Inputs, die in Sitzstrukturen und Unterkomponenten verwendet werden, die mit Weichgütern interagieren. Fluggesellschaften balancieren diese Belastungen, indem sie Kabinenauffrischungen mit geplanten Wartungsarbeiten koordinieren und Materialvolumina früher sichern. Das Ergebnis ist eine stärkere Betonung von digitalem Zuschnitt, robotergestütztem Nähen und modularen Bausätzen, die Abfall und Nacharbeit im Markt für kommerzielle Flugzeugpolsterung begrenzen.

Belastung durch Zertifizierungs- und Compliance-Anforderungen für Luftfahrttextilien

Luftfahrtinnenräume müssen Vertikal-Brenn-, Rauch- und Toxizitätstests bestehen, und Programme navigieren durch Mehrbehördengenehmigungen mit unterschiedlichen Dokumentations- und Konformitätsanforderungen. FAA-Vorschriften gemäß FAR 25.853 definieren strenge Entflammbarkeitsanforderungen für Sitzmaterialien und Bezüge, während die EASA vergleichbare Standards für in Europa registrierte Flotten durchsetzt.[2]Redaktionsteam, „FAR 25.853 Kabineninnenbereiche, Anhang F”, Elektronischer Code der Bundesvorschriften, ecfr.gov Nationale Behörden in Wachstumsmärkten wenden eigene Verfahren an, was die Durchlaufzeit und die Kosten erhöht, insbesondere wenn Materialien nicht lokal produziert werden. Lieferanten nutzen digitale Zwillinge und vorgeprüfte Chemikalien, um Testiterationen zu reduzieren, aber neue Materialien stoßen dennoch auf verlängerte Validierungszeiträume. Diese Compliance-Dynamiken erhöhen die Markteintrittsbarrieren und begünstigen etablierte Anbieter mit nachgewiesenen Testdaten im Markt für kommerzielle Flugzeugpolsterung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Schmalrumpfflugzeuge stützen das Volumenwachstum

Schmalrumpfflugzeuge erzielten im Jahr 2025 einen Umsatzanteil von 41,55 % und positionieren Eingangsflugzeugprogramme als den zentralen Nachfragemotor im Markt für kommerzielle Flugzeugpolsterung. OEM-Ratenziele und robuste Auftragsbücher halten den Linefit-Durchsatz für Sitzbezüge und Weichausstattungen bei A320-Familien- und B737-Familienprogrammen aufrecht. Flottenstrategien im asiatisch-pazifischen Raum und in Nordamerika priorisieren Hochfrequenzbetrieb mit dichteren Sitzplänen, was höhere Verschleißmaterialspezifikationen in Sitzbezugsprogramme einbringt. Fluggesellschaften nutzen auch kürzere Auffrischungszyklen, um die Markenkonsistenz auf beliebten Strecken zu schützen, was die Wiederholungsnachfrage nach Kopfstützen, Sitzflächenbezügen und Armlehnen antreibt. Lieferanten, die Bausätze für diese Plattformen vorab zertifizieren können, gewinnen Planungsflexibilität und ein geringeres Störungsrisiko im Markt für kommerzielle Flugzeugpolsterung.

Geschäftsreiseflugzeuge verzeichnen die schnellste Expansion mit einer CAGR von 6,15 % bis 2031, da sich die Reisebudgets von Unternehmen normalisieren und der Komfort in Premium-Kabinen zur Priorität wird. Die Möglichkeit, Weichgüter an individuelle Innenräume anzupassen, unterstützt einen höheren Wert pro Sitzgarnitur, und Renovierungszyklen richten sich häufig nach Eigentümerwechseln oder Markenauffrischungen. OEM- und Fertigstellungszentren wägen Weichheit, Textur und Haltbarkeit ab und erfüllen dabei Brandschutzstandards, was den Nachfragemix bei Premium-Ledern und hochwertigen Synthetikwerkstoffen verbessert. Die Integration antimikrobieller Behandlungen hat sich auch in der Geschäftsluftfahrt durchgesetzt, wo Betreiber leicht zu reinigende Lösungen bevorzugen, die die Kabinenqualität zwischen häufigen Kurzstrecken schützen. Diese Dynamiken fügen dem schmalrumpfgeführten Volumen im Markt für kommerzielle Flugzeugpolsterung eine stabile Wachstumsschicht hinzu.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sitzklasse: Economy bleibt Fundament, während Premium-Segmente beschleunigen

Die Economy Class entfiel im Jahr 2025 auf 48,34 % des Umsatzes, was ihre Größenordnung in der globalen Flotte im Markt für kommerzielle Flugzeugpolsterung widerspiegelt. Fluggesellschaften verfolgen schlanke Sitzdesigns, um das Gewicht zu reduzieren und den Komfort durch bessere Schaumstoffe und Textilien zu erhalten. Bezugsmaterialien müssen nach wiederholtem Reinigen Farbe und Haptik behalten, was langlebige Synthetikwerkstoffe mit haltbaren Beschichtungen begünstigt. Programmmanager strukturieren Weichgüter nun so, dass Austausche vereinfacht und Flugzeugausfallzeiten minimiert werden. Diese Schritte erhalten die Betriebszeit und halten die Kabinenqualitätsziele im Markt für kommerzielle Flugzeugpolsterung aufrecht.

Die Premium Economy ist die am schnellsten wachsende Sitzklasse mit einer bis 2031 prognostizierten CAGR von 6,92 % und expandiert weiterhin auf Langstrecken- und ausgewählten Mittelstreckenrouten. Betreiber haben Einsätze veröffentlicht, bei denen Premium-Economy-Reihen und aufgewertete Polsterung mit breiteren Armlehnen und verbesserter Lendenwirbelstütze hinzugefügt werden. Veröffentlichte Beispiele umfassen Verbesserungen durch globale Fluggesellschaften, wie die Einführung aufgefrischter Kabinen und erweiterter Premium-Sitzflächen, die höherwertige Weichgüter in die Pipeline leiten. Betreiber berichten von stärkeren Stückerlösen aus Premium-Economy-Zonen, was den laufenden Konfigurationswandel aufrechterhält. Die Verschiebung des Mixes unterstützt eine reichhaltigere Margenstruktur für Lieferanten im Markt für kommerzielle Flugzeugpolsterung, da Premium-Spezifikationen flottenweit skalieren.

Nach Sitzbezugstyp: Sitzflächenbezüge dominieren, während Armlehnen an Bedeutung gewinnen

Sitzflächenbezüge entfielen im Jahr 2025 auf 29,56 % des Sitzbezugsumsatzes und unterstreichen ihre Austauschfrequenz und ihr Verschleißprofil im Markt für kommerzielle Flugzeugpolsterung. Die Sitzflächengeometrie und Schaumstoffschnittstellen erfordern präzise Passform und Nahtintegrität, was den Einsatz von automatisiertem Zuschnitt und Schachteln zur Abfallkontrolle fördert. Betreiber legen Wert auf Sitzflächenkomfort für längere Strecken und auf leicht zu reinigende Oberflächen für Hochfrequenz-Inlandsrouten. Anbieter, die zertifizierungserprobte Substrate mit effizientem Zuschnitt und Nähen kombinieren können, verbessern die Lieferzuverlässigkeit im großen Maßstab. Diese Fähigkeiten reduzieren Nacharbeit und Ausschuss, was unerlässlich ist, da die Weichgutvolumina im Markt für kommerzielle Flugzeugpolsterung steigen.

Armlehnen werden bis 2031 voraussichtlich ein Wachstum von 6,65 % verzeichnen, angetrieben durch modulare Nachrüstbausätze, die den Austausch bei Basisbesuchen beschleunigen. Dickere Polsterung, verbesserte Abriebfestigkeit und konsistente Farbabstimmung sind nun Standard bei Premium-Economy- und Business-Class-Renovierungen. Lieferanten nutzen digitale Zwillinge, um Passformprüfungen zu beschleunigen und die Entflammbarkeitskonformität vorab zu validieren, wodurch physische Testzyklen verkürzt werden. Von führenden Sitzherstellern vorgestellte Konzeptprodukte zeigen Öko-Textilien und antimikrobielle Oberflächen, die zu den Markenpaletten der Fluggesellschaften passen. Diese Trends erhöhen die Spezifikationskomplexität und unterstützen gleichzeitig differenzierte Preispunkte im Markt für kommerzielle Flugzeugpolsterung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverwendung: OEM-Pipeline stark; Aftermarket treibt Marge

OEM-Installationen erfassten im Jahr 2025 58,45 % der Nachfrage und werden bis 2031 voraussichtlich mit einer CAGR von 6,95 % steigen, unterstützt durch Produktionsratensteigerungen bei Schmalrumpfflugzeugen und Neukonfigurationen von Großraumflugzeugen. Mehrjährige Linefit-Vereinbarungen zwischen Tier-1-Sitzintegratoren und Flugzeugherstellern sichern das Volumen für zugelassene Sitzbezüge und zugehörige Weichgüter. OEM-Programme priorisieren bewährte Materialien und konsistente Passformqualität über die Produktionslinien hinweg, was skalierten Lieferanten mit nachvollziehbaren Prozesskontrollen zugute kommt. Produktionsvariabilität und Teilesynchronisierung bleiben Herausforderungen, sodass Anbieter mit integriertem Design, Testen und Nähen einen Vorteil behalten. Diese Faktoren halten die OEM-Nachfrage im Markt für kommerzielle Flugzeugpolsterung während des aktuellen Hochlaufs stabil.

Die Aftermarket-Aktivität bleibt stark, da Fluggesellschaften Kabinenauffrischungen vorantreiben und Premium-Economy-Zonen einführen. Hochkarätige Nachrüstprogramme in den Jahren 2024 und 2025, einschließlich Großraumflugzeugaktualisierungen bei führenden Betreibern, werden erhebliche Ausgaben für Sitzbezüge, Armlehnen und Kopfstützen lenken. Lieferanten nutzen vorab zertifizierte Bausätze, um Bodenzeiten zu verkürzen und Arbeiten mit geplanten Wartungsereignissen abzustimmen. Diese Ansätze verbessern die Flugzeugauslastung und reduzieren das Umsatzrisiko durch längere Kabinenwartungen. Der kombinierte Sog aus OEM-Linien und Renovierungen unterstützt eine ausgewogene Umsatzbasis im Markt für kommerzielle Flugzeugpolsterung.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 32,87 % des Umsatzes, was das Gewicht der US-amerikanischen Betreiber, der MRO-Infrastruktur und der strengen Brandschutzkonformität gemäß FAR 25.853 widerspiegelt, die Premium-Materialien und eine robuste Dokumentation unterstützt. Flottenweite Auffrischungsprogramme bei großen US-amerikanischen Fluggesellschaften laufen seit Ende 2024, was die Nachfrage nach Sitzbezügen und ergänzenden Weichgütern bei planmäßigen Wartungsarbeiten erhöht hat. FAA-Zertifizierungsrahmen erfordern disziplinierte Testnachweise für Innenraummaterialien, was etablierte Anbieter und Lieferanten mit nachgewiesenen Entflammbarkeits- und Toxizitätsdatensätzen begünstigt. Wenn Fluggesellschaften Konnektivität und neue IFE-Hardware installieren, neigen sie dazu, Weichgüter im gleichen Zeitfenster aufzufrischen, um Ausfallzeiten zu reduzieren. Diese Bedingungen halten Nordamerika als stabilen Anker des Marktes für kommerzielle Flugzeugpolsterung.

Der asiatisch-pazifische Raum führt das Wachstum mit einer prognostizierten CAGR von 7,46 % bis 2031 an, angetrieben durch die Expansion von Fluggesellschaften und Schmalrumpfflottenerweiterungen in inländischen und regionalen Netzwerken. Chinas langfristiger Ausblick deutet auf erhebliche Flugzeugzugänge hin, die eine skalierte Polsterungsversorgung in der Nähe wichtiger Drehkreuze erfordern werden, und Indiens größte Betreiber treiben Bestellungen über mehrere hundert Einheiten voran, die die Nachfrage nach Innenausstattungen aufrechterhalten.[3]CAAC-Redaktion, „Englisches Portal der Zivilen Luftfahrtbehörde Chinas”, CAAC, caac.gov.cn Lokale Zertifizierungswege können die Komplexität für importierte Teile erhöhen und den Wert lokaler Endbearbeitung, Tests und Lagerhaltung steigern. Da Fluggesellschaften Kabinen verdichten, um den steigenden Verkehr zu bewältigen, neigen Polsterspezifikationen zu hochhaltbaren Synthetikwerkstoffen mit antimikrobiellen und leicht zu reinigenden Eigenschaften. Diese Dynamiken werden voraussichtlich den Anteil der Region am Markt für kommerzielle Flugzeugpolsterung über den Prognosezeitraum erhöhen.

Europa profitiert von starken OEM- und Lieferantenökosystemen sowie von der regulatorischen Führungsrolle der EASA und Materialbeschränkungen gemäß EU-REACH, die den Mix hin zu inhärent flammhemmenden Wollmischungen und biobasierten Synthetikwerkstoffen verschieben. Die Einführung von Premium Economy setzt sich bei europäischen Flaggenträgern fort, was den Anteil höherwertiger Bezüge und Armlehnen in Renovierungsprogrammen erhöht. Die Region unterstützt auch Textilinnovatoren und Plattformen für Kreislaufmaterialien, einschließlich recycelter oder aus Verbundwerkstoffen bestehender Lederalternativen, die haptische und Nachhaltigkeitsziele erfüllen. Da sich die Testzeiträume für neue Chemikalien verlängern, verlassen sich Lieferanten auf vorgeprüfte Formulierungen und Testdaten, um Programmzeitpläne einzuhalten. Diese Muster erhalten ein ausgewogenes Nachfrageprofil über OEM-Linien und Nachrüstungen im Markt für kommerzielle Flugzeugpolsterung aufrecht.

Wettbewerbslandschaft

Die Wettbewerbsintensität spiegelt zwei Ebenen wider. Vertikal integrierte Tier-1-Sitzspezialistenhalten mehrjährige OEM-Linefit-Vereinbarungen, die Hochvolumenprogramme konzentrieren, während Nischenanbieter für Polsterung und Weichgüter Premium-Materialien, Näh- und Veredelungskapazitäten liefern. Führende Textil- und Weichgutspieler haben ihre Kooperationen mit Fluggesellschaften ausgebaut, um markenabgestimmte Paletten und Öko-Materialien einzuschließen. Investitionen in digitales Schachteln und robotergestütztes Nähen haben die Ausbeute und Qualitätskontrolle bei sich wiederholenden Mustern verbessert. Diese Schritte schützen die Margen und verbessern die Lieferzuverlässigkeit im Markt für kommerzielle Flugzeugpolsterung.

Strategische Finanzierungen und Akquisitionen veranschaulichen den Drang der Branche nach Skalierung und Nachhaltigkeit. Im April 2025 erwarb eine diversifizierte Innenausstattungsgruppe einen Weichguthersteller, um die Portfoliobreite zu erweitern und Polsterungsangebote zu integrieren. Textillieferanten kündigten Fluggesellschaftsvereinbarungen für neue Flotten an, die installierte Basen mit standardisierten Bausätzen über die A320neo- und A321neo-Familien hinweg erweitern. Diese Maßnahmen zielen auf höheren Durchsatz und Komplettlösungen ab, die die Lieferantenanzahl für Fluggesellschaften und Sitz-OEMs im Markt für kommerzielle Flugzeugpolsterung reduzieren.

Produktinnovationen unterstreichen den Wandel hin zu leichteren, saubereren und nachhaltigeren Weichgütern. Ein führender Sitzhersteller präsentierte ein Konzept, das Öko-Gewebe, recycelte Materialien und antimikrobielle Behandlungen integriert und mit den Zielen der Fluggesellschaften zur Reduzierung von Lebenszyklusauswirkungen übereinstimmt. Automatisierungsführer fördern robotergestütztes Nähen und sichtgestützte Qualitätsprüfungen, die die Stichgenauigkeit und Wiederholbarkeit verbessern. Diese Werkzeuge senken die Nacharbeitsraten und verkürzen die Vorlaufzeiten während der Hochlaufphasen. In Kombination mit vorab zertifizierten Materialbausätzen unterstützen solche Innovationen schnellere Kabinenaktualisierungen im großen Maßstab im Markt für kommerzielle Flugzeugpolsterung.

Marktführer in der Branche für kommerzielle Flugzeugpolsterung

Aircraft Cabin Modification GmbH

Belgraver B.V.

Franklin Products, Inc.

LANTAL TEXTILES AG

Botany Weaving Mill Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: ÉireComposites sicherte sich seinen ersten Produktionsvertrag innerhalb der Lieferkette für kommerzielle Flugzeugsitze und Kabinenausstattungen, was seine Expansion in den Markt für Flugzeugausstattungen über seine etablierten Luft- und Raumfahrt- sowie industriellen Verbundwerkstoffanwendungen hinaus signalisiert. Der Vertrag umfasst die Produktion einer ersten Charge leichter Verbundwerkstoff-Innenverkleidungspaneele und Strukturkomponenten für einen Premium-Flugzeugsitzkunden mit Schwerpunkt auf hohen Festigkeits- und überlegenen Oberflächenqualitätsanforderungen.

- Juni 2024: Acro Aircraft Seating unterzeichnete einen Vertrag zur Lieferung seiner Series-9-Festlehnen-Sitze für 50 Airbus-A321neo-Flugzeuge, die von Pegasus Airlines betrieben werden. Die Auslieferungen begannen im ersten Quartal 2025 und werden bis 2029 fortgesetzt, mit einer Option auf weitere 50 Flugzeuge. Die vorreklinten Sitze, die auf einen Winkel von 21,5 Grad eingestellt sind, werden mit marineblauer veganer Lederpolsterung mit individuellen Zierleisten ausgestattet sein, die rote und gelbe Akzente enthalten, die von der Lackierung der Fluggesellschaft inspiriert sind.

- Mai 2024: Soisa Aircraft Interiors stellte eine Armlehne aus Mais-basierten Materialien vor. Das Design bewahrt die ästhetische Attraktivität, den Komfort und die Qualität des Produkts und integriert gleichzeitig umweltverträgliche Materialien.

Umfang des globalen Berichts über den Markt für kommerzielle Flugzeugpolsterung

Flugzeugpolsterung ist ein kritischer Bestandteil standardmäßiger Flugzeugsitzbaugruppen und wird direkt durch Fortschritte im Sitzdesign, Zertifizierungsstandards und Passagierkomfortanforderungen beeinflusst. Fluggesellschaften nutzen unterschiedliche Sitzplattformen in den verschiedenen Serviceklassen, um Komfort als Wettbewerbsvorteil zu betonen. Polstermaterialien wie hochentwickelte Leder, beschichtete Gewebe, Synthetikwerkstoffe und Hochleistungstextilien werden ausgewählt, um die Haltbarkeit zu verbessern, das Gewicht zu reduzieren und die Kabinenästhetik zu verbessern. Neben anderen Kabinenelementen wie Umgebungsbeleuchtung, Seitenwandpaneelen und Markenelementen tragen die Farbschemata, Nähdesigns und Materialtexturen der Sitzpolsterung erheblich zur Gestaltung der Markenidentität einer Fluggesellschaft und des Passagiererlebnisses bei. Dieser Bericht umfasst OEM-Linefit-Installationen, Aftermarket-Ersatz, Renovierungsprogramme und Kabinenumrüstungsaktivitäten in der globalen Flugzeugflotte.

Der Markt für kommerzielle Flugzeugpolsterung ist nach Flugzeugtyp, Einbautyp, Sitzbezugstyp, Endverwendung und Geografie segmentiert. Nach Flugzeugtyp ist der Markt in Schmalrumpfflugzeuge, Großraumflugzeuge, Regionalflugzeuge und Geschäftsreiseflugzeuge segmentiert. Nach Sitzklasse ist der Markt in Erste Klasse, Business Class, Premium Economy Class und Economy Class segmentiert. Nach Sitzbezugstyp ist der Markt in Sitzflächenbezüge, Rückenlehnen, Kopfstützen, Armlehnen und Sitztaschen hinten segmentiert. Nach Endverwendung ist der Markt in Erstausrüstungshersteller (OEM) und Aftermarket (Nachrüstung und Ersatz) segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für kommerzielle Flugzeugpolsterung in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regionalflugzeuge |

| Geschäftsreiseflugzeuge |

| Erste Klasse |

| Business Class |

| Premium Economy Class |

| Economy Class |

| Sitzflächenbezüge |

| Rückenlehnen |

| Kopfstützen |

| Armlehnen |

| Sitztaschen hinten |

| Erstausrüstungshersteller (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Flugzeugtyp | Schmalrumpfflugzeuge | ||

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Geschäftsreiseflugzeuge | |||

| Nach Sitzklasse | Erste Klasse | ||

| Business Class | |||

| Premium Economy Class | |||

| Economy Class | |||

| Nach Sitzbezugstyp | Sitzflächenbezüge | ||

| Rückenlehnen | |||

| Kopfstützen | |||

| Armlehnen | |||

| Sitztaschen hinten | |||

| Nach Endverwendung | Erstausrüstungshersteller (OEM) | ||

| Aftermarket | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für kommerzielle Flugzeugpolsterung und wie ist der Wachstumsausblick bis 2031?

Im Jahr 2026 beträgt die Marktgröße für kommerzielle Flugzeugpolsterung USD 2,37 Milliarden, und es wird prognostiziert, dass sie bis 2031 bei einer CAGR von 5,88 % USD 3,15 Milliarden erreichen wird.

Welche Segmente führen den Markt für kommerzielle Flugzeugpolsterung nach Anteil und Wachstum an?

Schmalrumpfflugzeuge führten im Jahr 2025 mit einem Anteil von 41,55 %, und Geschäftsreiseflugzeuge sind mit einer CAGR von 6,15 % bis 2031 die am schnellsten wachsende Kategorie, während die Premium Economy mit einer CAGR von 6,92 % die am schnellsten wachsende Sitzklasse ist.

Wie beeinflussen Vorschriften die Materialauswahl im Markt für kommerzielle Flugzeugpolsterung?

FAA FAR 25.853, EASA-Vorschriften und EU-REACH prägen die Entflammbarkeits- und Chemikalienkonformität, was den Einsatz von flammhemmenden Mischungen und zertifizierten Synthetikwerkstoffen fördert und gleichzeitig die Testzyklen verlängert.

Welche Regionen sind für die Nachfrage im Markt für kommerzielle Flugzeugpolsterung am wichtigsten?

Nordamerika verankert den Anteil bei 32,87 % im Jahr 2025 aufgrund der Flottengröße und des Compliance-Bedarfs, während der asiatisch-pazifische Raum das Wachstum mit einer prognostizierten CAGR von 7,46 % bis 2031 anführt.

Welche Technologien verbessern die Effizienz im Markt für kommerzielle Flugzeugpolsterung?

Automatisiertes Schachteln, robotergestütztes Nähen und digitale Zwillinge reduzieren Gewebeverschnitt, erhöhen die Nähgenauigkeit und beschleunigen die Passformvalidierung, was schnellere Bausatzlieferungen und bessere Margen unterstützt.

Wie beeinflussen Aftermarket-Renovierungen den Markt für kommerzielle Flugzeugpolsterung?

Kürzere Auffrischungszyklen von 5–7 Jahren und große Nachrüstprogramme steigern die Nachfrage nach vorab zertifizierten Bausätzen, die es Fluggesellschaften ermöglichen, Kabinen mit minimalen Ausfallzeiten aufzurüsten und gleichzeitig das Passagiererlebnis zu verbessern.

Seite zuletzt aktualisiert am: