Marktgröße und Marktanteil für kommerzielle Flugzeug-Evakuierungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.73 Milliarden US-Dollar |

| Marktgröße (2031) | 2.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kommerzielle Flugzeug-Evakuierungssysteme von Mordor Intelligence

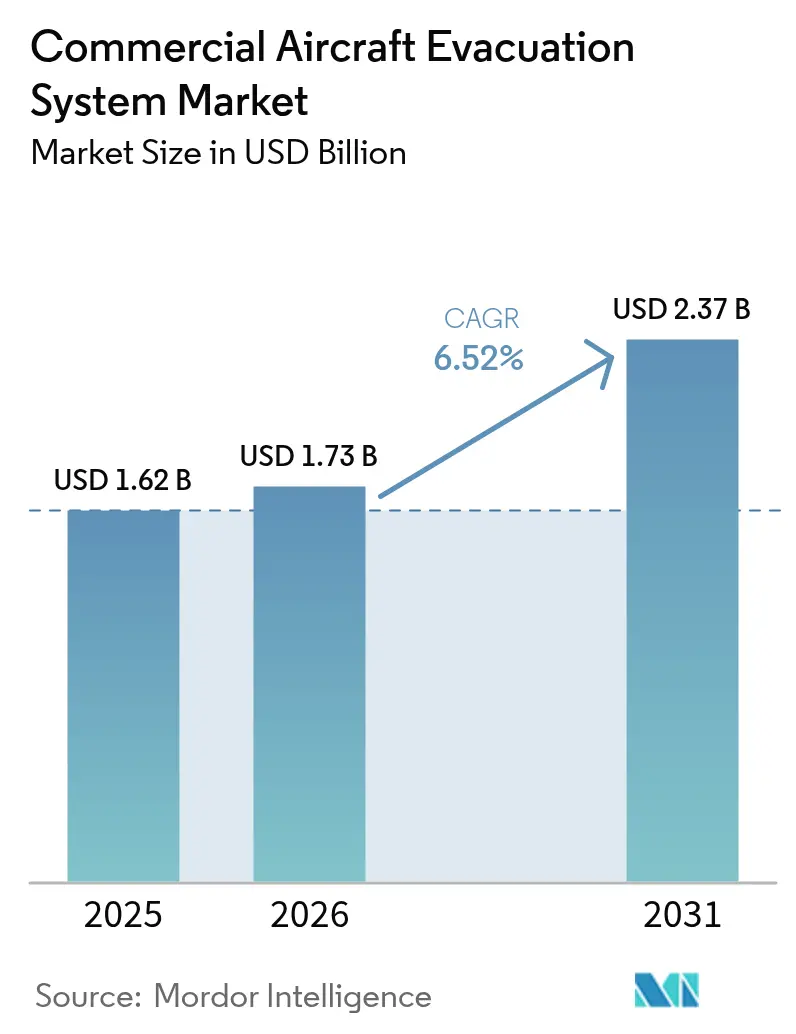

Die Marktgröße für kommerzielle Flugzeug-Evakuierungssysteme wurde im Jahr 2025 auf 1,62 Milliarden USD geschätzt und soll von 1,73 Milliarden USD im Jahr 2026 auf 2,37 Milliarden USD bis 2031 wachsen, mit einer CAGR von 6,52 % während des Prognosezeitraums (2026-2031). Das Wachstum wird durch rasche Flottenneuerung, strenge FAA/EASA-Testprotokolle nach 2024 sowie die weitverbreitete Einführung von batteriegespeisten Evakuierungsrutschen mit intelligenten Sensoren vorangetrieben, die ungeplante Wartungsereignisse reduzieren. Steigende Titan- und Spezialstahlkosten belasten die Lieferantenmargen, regen jedoch Materialeffizienzinnovationen an, die Wettbewerbsbarrieren stärken. Asien-Pazifik führt die Nachfragegenerierung durch die Expansion von Billigfluggesellschaften (LCC) und eine prognostizierte Aufnahme von 19.500 Neuflugzeugen bis 2043 an, was 46 % der weltweiten Auslieferungen entspricht. Gleichzeitig behauptet Nordamerika die bedeutendste regionale Stellung dank einer ausgereiften MRO-Infrastruktur, langjähriger OEM-Lieferverträge und beschleunigter Rutschennachrüstungen, die Mixed-Reality-Besatzungsschulungsvorschriften gerecht werden.

Wichtigste Erkenntnisse des Berichts

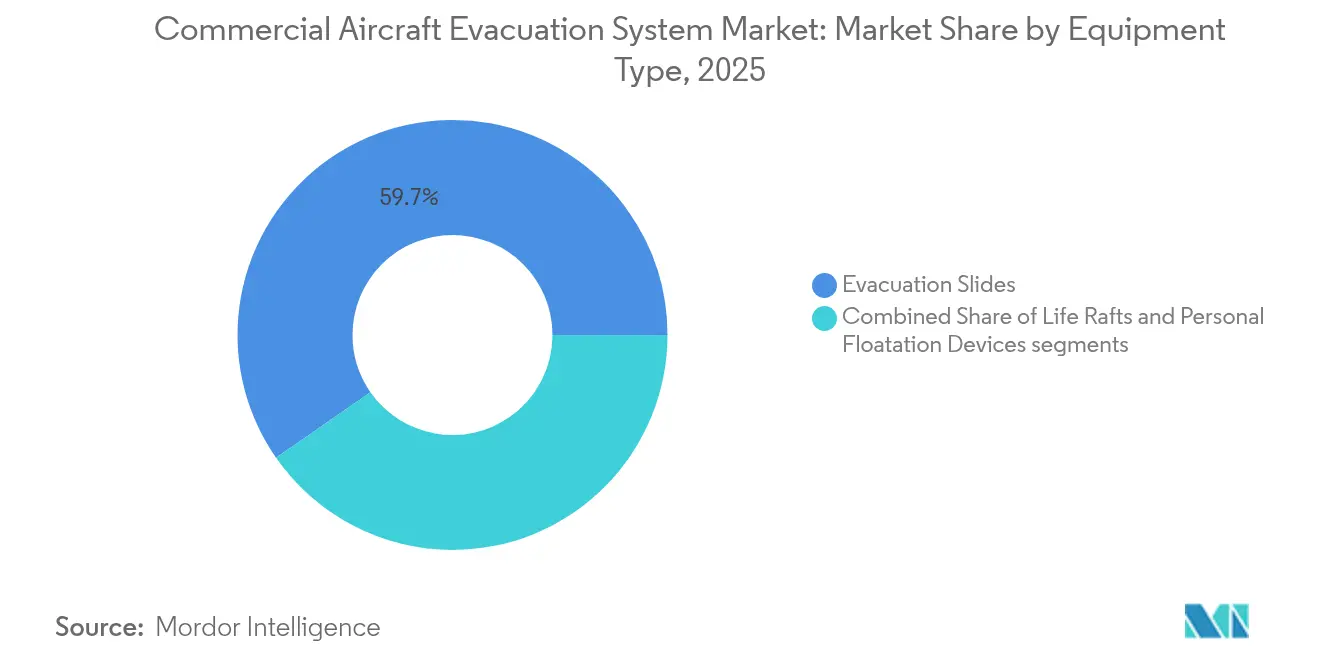

- Nach Gerätetyp erfassten Evakuierungsrutschen im Jahr 2025 einen Marktanteil von 59,68 % am Markt für kommerzielle Flugzeug-Evakuierungssysteme und sollen bis 2031 mit einer CAGR von 6,89 % wachsen.

- Nach Flugzeugtyp verzeichneten Regionaljets im Markt für kommerzielle Flugzeug-Evakuierungssysteme die schnellste CAGR von 7,12 % im Zeitraum 2026-2031, während Schmalrumpfflugzeuge im Jahr 2025 einen Wertanteil von 48,25 % hielten.

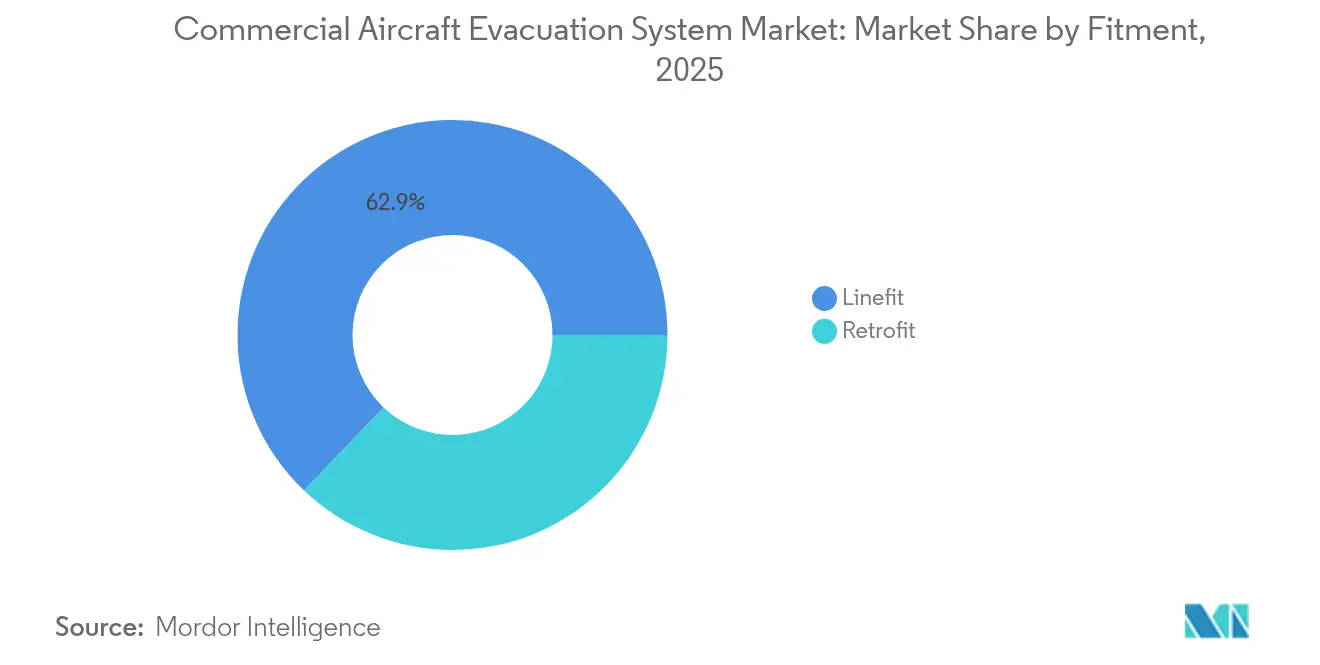

- Nach Einbauart dominierten Neuausrüstungsinstallationen mit 62,88 % des Umsatzes im Jahr 2025, während Nachrüstungsanwendungen voraussichtlich eine höhere CAGR von 7,05 % bis 2031 verzeichnen.

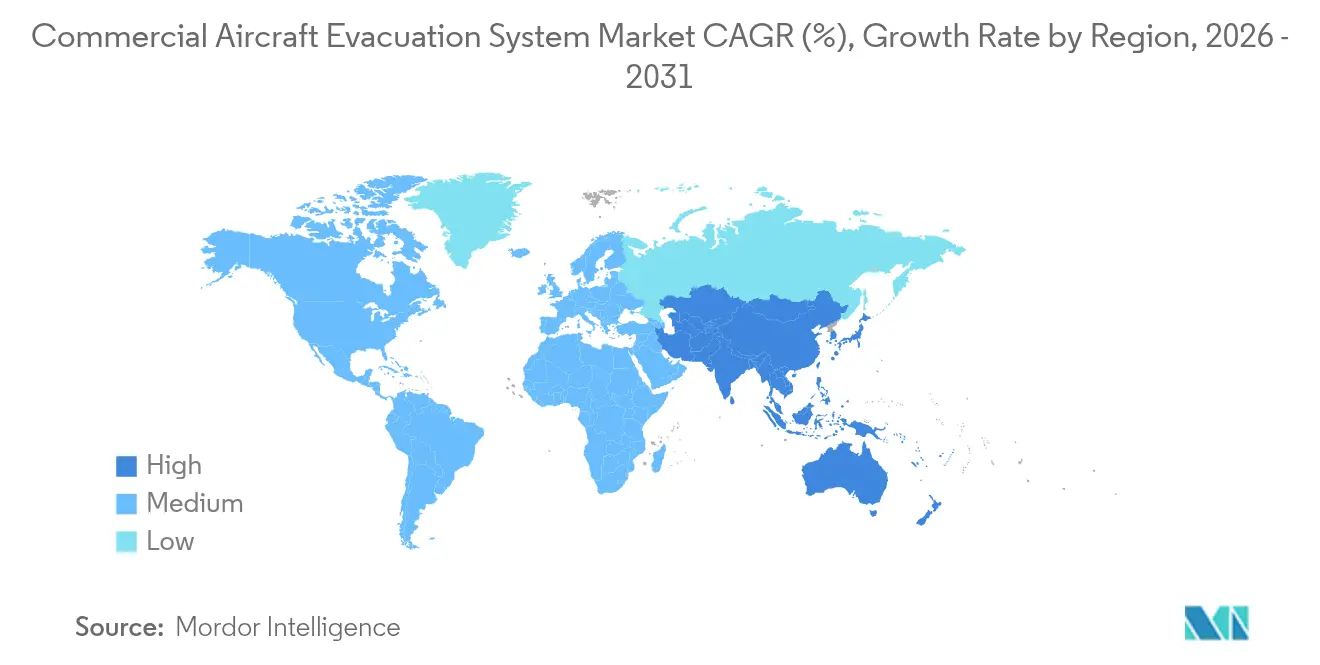

- Nach Geografie wird Asien-Pazifik die schnellste CAGR von 7,23 % erzielen, während Nordamerika im Jahr 2025 einen Umsatzanteil von 29,55 % beibehielt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für kommerzielle Flugzeug-Evakuierungssysteme

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Flottenneuerungszyklen bei Schmalrumpf- und Weitrumpfflugzeugprogrammen | +1.8% | Global, Schwerpunkt Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strengere FAA- und EASA-Evakuierungsteststandards nach 2024 | +1.2% | Global, hauptsächlich Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Wachsende MRO-Nachfrage nach Überholungen von Evakuierungsrutschen bei alternden Flugzeugen | +0.9% | Nordamerika und Europa, mit Ausbreitung nach Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Expansion von Billigfluggesellschaften (LCCs), die neue Installationen von Evakuierungssystemen antreibt | +1.1% | Schwerpunkt Asien-Pazifik, Ausbreitung nach Südamerika und MEA | Langfristig (≥ 4 Jahre) |

| Integration batteriegespeister Evakuierungsrutschen mit intelligenten Sensoren zur Reduzierung des Wartungsbedarfs | +0.7% | Global, Früheinführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einführung von Mixed-Reality-Besatzungsschulungsvorschriften zur Verbesserung der Evakuierungsbereitschaft | +0.4% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenneuerungszyklen beschleunigen den Ersatzbedarf bei Geräten

Fluggesellschaften weltweit ersetzen ältere Flugzeugmuster durch kraftstoffeffiziente A320neo- und B737 MAX-Varianten, die jeweils mit modernsten Evakuierungsrutschen für hochverdichtete Kabinen ausgeliefert werden. Safran verzeichnete in der ersten Jahreshälfte 2024 einen Anstieg der A320-Rutschenlieferungen um 35 % im Jahresvergleich, was den OEM-Nachfragesog unterstreicht. Der Austausch stimuliert auch Nachrüstungen im Nachmarkt, da Betreiber eine flottenweite Geräteeinheitlichkeit anstreben, um die Besatzungsschulung zu erleichtern. Höhere Sitzplatzdichten erhöhen die geforderte Austrittsratenleistung und veranlassen Lieferanten, leichte Gewebe und Schnellbefüllungsventile zu integrieren. Die Timing-Anforderungen der Regulierungskonformität drängen Fluggesellschaften zudem dazu, Nachrüstungen vor Zertifizierungsfristen durchzuführen, anstatt störende Upgrades in der Mitte der Lebensdauer zu akzeptieren.

Regulierungsstandards nach 2024 gestalten Testprotokolle neu

Abschnitt 365 des FAA-Reauthorisierungsgesetzes 2024 ordnet realweltliche Evakuierungsstudien an, die Variablen wie Rauch, eingeschränkte Sicht und Handgepäckbehinderungen abdecken.[1]Federal Aviation Administration, "FAA Reauthorization Act 2024," faa.gov EASA hat diese Änderung gespiegelt und Rutschenhersteller dazu verpflichtet, die Leistung bei extremen Temperatur- und Strukturschadensschwellen zu validieren. Der JAL A350-Vorfall enthüllte verhaltensbedingte Verzögerungen und löste Forderungen nach Besatzungskoordinationsdaten während der Zertifizierung aus. Compliance-Kosten verlängern Produktentwicklungszyklen, verleihen jedoch Marktteilnehmern, die in der mehrjurisdiktionellen Genehmigung bewandert sind, Skalenvorteile. Lieferanten, die digitale Zwillingssimulation und Mixed-Reality-Tests beherrschen, gewinnen frühzeitig an Glaubwürdigkeit und heben gemeinsam die Gesamtmarktstandards an.

MRO-Nachfrage nimmt bei der Überholung alternder Flotten zu

Oliver Wyman prognostiziert, dass die globalen Luftfahrt-MRO-Ausgaben bis 2034 auf 124 Milliarden USD steigen werden, wobei Evakuierungsrutschen eine obligatorische Überholungsnische besetzen. Materialermüdung und Gewebsporosität treiben wiederkehrende Ersatzbeschaffungen alle 10 bis 12 Jahre an und schaffen rentenähnliche Umsatzströme. Survitec nutzt über 400 Servicestandorte, um Rutschenaufbereitungsverträge zu gewinnen, und verweist auf steigende Arbeitsumfänge in den Buchungspipelines für 2025. Engpässe entstehen, weil FAA-zugelassene Einrichtungen selten und die Anforderungen an die Technikerzertifizierung streng sind. Längere Vorlaufzeiten erhöhen die Betreiberkosten und veranlassen Fluggesellschaften, proaktive Überholungen während Schwerstwartungen einzuplanen.

Die Expansion von Billigfluggesellschaften treibt das Installationsvolumen an

Asiatisch-pazifische Billigfluggesellschaften wie IndiGo und Scoot halten hohe Flottenwachstumstrajektorien aufrecht und priorisieren schnelle Abfertigungen und sitzplatzdichte Kabinen. Evakuierungssysteme müssen minimale Wartungsanforderungen mit verbesserter Austrittsgeschwindigkeit in Einklang bringen, um die Zertifizierung zu erfüllen. Embraers Prognose von 10.500 Flugzeugen mit weniger als 150 Sitzplätzen bis 2044 verstärkt die Regionaljetchance für Evakuierungsrutschenanbieter. Der Gebrauchtflugzeugerwerb durch Billigfluggesellschaften erschließt Nachrüstverträge, da Betreiber Sicherheitsausrüstung harmonisieren und Versicherungsanforderungen erfüllen. Digitale Überwachung spricht auch kostensensible Fluggesellschaften an, die ungeplante Rutschenauswechslungen begrenzen möchten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Langfristige OEM-Lieferverträge für Evakuierungssysteme, die neue Marktteilnehmer einschränken | -0.8% | Global, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anhaltende Evakuierungsverzögerungen durch Kabinenhandgepäck, die Haftungs- und Sicherheitsrisiken erhöhen | -0.6% | Global, stärker in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Steigende Rohstoffkosten, die die Herstellermargen belasten | -1.1% | Global, mit Höhepunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte FAA-zugelassene unabhängige MRO-Kapazität, die das Nachmarktwachstum einschränkt | -0.7% | Nordamerika, mit weltweiter Ausbreitung | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langfristige OEM-Verträge schaffen Marktzugangsbarrieren

Collins Aerospaces 50-jähriger Vertriebspakt mit Satair ist ein typisches Beispiel für dauerhafte Liefervereinbarungen, die Flugzeuglebenszyklen bestimmen.[2]Collins Aerospace, "Satair und Collins verlängern Vertriebsvereinbarung," collinsaerospace.com Airbus und Boeing setzen auf bewährte Partner, um Zertifizierungsrisiken zu minimieren und schränken damit die Möglichkeiten für Newcomer ein, die mit Plattformqualifizierungskosten von über 10 Millionen USD konfrontiert sind. Safrans Veräußerung seiner nordamerikanischen Aktuatoreinheit an Woodward im Jahr 2024 zeigt die Portfolioneugestaltung, da Branchenführer konsolidieren statt Marktanteile abzugeben. Fluggesellschaften bevorzugen Anbieter mit globalen Ersatzteilnetzwerken und bewährten Sicherheitsreferenzen, was Marktzugangshürden zementiert. Folglich verbleiben nur Nischenspielräume für Start-ups, die auf Leichtgewichtstextilien oder modulare Rettungsflößkanister spezialisiert sind.

Anhaltende Kabinenhandgepäckverzögerungen erhöhen das Haftungsrisiko

Die Nichteinhaltung von Vorschriften durch Passagiere beim Mitführen von Handgepäck in Notfällen verlangsamte jüngste Evakuierungen und veranlasste Versicherer, Risikopreismodelle zu hinterfragen. Regulierungsbehörden untersuchen konstruktive Anpassungen wie Verriegelungsmechanismen für Gepäckfächer und beleuchtete Rutschenwegsignalisierung, um Gepäckabholversuche zu minimieren. Betreiber stehen vor Schulungsherausforderungen und öffentlichen Aufklärungskampagnen, aber die Verhaltensunvorhersehbarkeit bleibt bestehen und kann gelegentlich Systemdesigngewinne neutralisieren. Die Haftungsexponierung kann nach einem Ereignis zu erhöhten Vergleichskosten führen und Fluggesellschaften dazu veranlassen, strengere Handgepäckrichtlinien einzuführen, die indirekt die Zeitmetriken bis zur Rutschenentfaltung beeinflussen und den Marktoptimismus dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Rutschen dominieren durch Innovationsintegration

Evakuierungsrutschen erwirtschafteten im Jahr 2025 den größten Marktanteil von 59,68 % am Markt für kommerzielle Flugzeug-Evakuierungssysteme und trieben eine CAGR von 6,89 % voran. Rutschen kombinieren leichte Polyurethangewebe mit Zweispurarchitektur, um die Austrittsrateneffizienz zu verbessern; eingebettete IoT-Knoten übermitteln Druck-, Temperatur- und Entfaltungsbereitschaftsstatus an Airline-Dashboards. Echtzeit-Gesundheitsüberwachung unterstützt zustandsbasierte Wartung und reduziert ungeplante Auswechslungen bei frühen Anwenderflotten um mehr als 25 %.

Rettungsflöße sind die zweitgrößte Beitragslinie, gestützt durch EASAs verschärfte Wassernotlandeüberlebenskriterien für erweiterte Umleitungsstrecken. Survitecs Seahaven-Floß für 152 Personen veranschaulicht Fortschritte bei kompakten Koffer-Bauformen und vierfach redundanten CO2-Aufblasventilen. Obwohl das umsatzkleinste Segment, verzeichnen persönliche Auftriebsmittel stetige Erneuerungen angesichts erhöhter Passagierkapazitätskennzahlen und regulatorischer Forderungen nach Standardisierung der Erwachsenen-Kleinkind-Größen. Wachstumshemmnisse entstehen durch Gewichtsreduzierungsdruck, der Lieferanten dazu veranlasst, Polyethylen mit ultrahoch molekularem Gewicht (UHNWP) einzusetzen. Dennoch behaupten Rutschen bis 2031 eine klare Dominanz aufgrund der obligatorischen Montage an jeder Ausstiegstür und wettbewerbsfähiger Technologie-Roadmaps.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtserwerb verfügbar

Nach Flugzeugtyp: Regionaljet beschleunigen die Wachstumstrajektorie

Regionaljetsplattformen sollen bis 2031 mit einer CAGR von 7,12 % wachsen und damit Schmalrumpf- und Weitrumpfkonkurrenten übertreffen. Embraer E-Jet E2-Varianten und De Havilland Dash-8-Nachfolger treiben den Anstieg voran und erfordern kompakte Rutschengeometrien, die mit niedrigeren Schwellenhöhen kompatibel sind. Rutschenlieferanten entwickeln Aufblastrajektorien, die Bodenkontakt vermeiden und dabei eine Entfaltung in 1,5 Sekunden erreichen.

Schmalrumpfflugzeuge bilden weiterhin den Anker der Gesamtnachfrage mit einem Marktanteil von 48,25 % im Jahr 2025, hauptsächlich durch A320neo- und B737 MAX-Produktionspipelines. Billigfluggesellschaft-Sitzdichten vergrößern die Austrittsraten-Designmargen und veranlassen Zweispurrutschennachrüstungen an vorderen Türen. Weitrumpfflugzeuge stellen eine ausgereifte, langsamer wachsende Nische dar, obwohl höhere Passagierzahlen und Überseestrecken eine stetige Nachfrage nach Rettungsflößen und persönlichen Auftriebsmitteln aufrechterhalten. Lieferanten differenzieren sich durch widerstandsarme Rutschenpakettüren, die wartungsbedingte Treibstoffverbrauchsnachteile reduzieren – unerlässlich für Langstreckenökonomie.

Nach Einbauart: Nachrüstung gewinnt durch Modernisierung an Dynamik

Neuausrüstungslieferungen hielten im Jahr 2025 einen Anteil von 62,88 % am Umsatz, während die Nachrüstungsnachfrage mit einer CAGR von 7,05 % steigt, da Fluggesellschaften gemischte Flotten unter einheitlichen Sicherheitsausrüstungsstandards synchronisieren. Nachrüstprojekte nutzen modulare Pack-in-Pack-Rutschendesigns, um Türschnitte zu vermeiden und Außerdienstzeiten zu reduzieren. Das VR-Simulationsupgrade der Lufthansa Aviation Training schuf parallele Nachrüstungen für sensorgestützte Rutschen, um Daten in Schulungsanalysen einzuspeisen.

Intelligente technologiebereite Kits integrieren Plug-and-Play-Batteriemodule und BLE-Beacons und ermöglichen schrittweise Upgrade-Pfade ohne vollständigen Rutschenaustausch. FAA-zugelassene ergänzende Musterzulassungen (STCs) rationalisieren die Nachrüstungseinführung bei aktuellen NG-Flotten, obwohl Rückstände aufgrund begrenzter MRO-Dockplätze bestehen. Betreiber rechtfertigen Investitionen durch bis zu 30 % Einsparungen bei ungeplanter Wartung und verbesserte Versicherungseinstufungen, die an sensorbasierte Compliance-Protokolle gebunden sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtserwerb verfügbar

Geografische Analyse

Nordamerika umfasste 29,55 % des Wertes im Jahr 2025, angetrieben durch fest etablierte Luft- und Raumfahrt-OEM-Cluster in Seattle, Wichita und Montreal, die Zertifizierungszyklen beschleunigen und Proximity-Lieferketten aufrechterhalten. Die Region beherbergt auch das dichteste Netzwerk von Part-145-Rutschenreparaturstationen, das Durchlaufzeiten verkürzt und die Nachmarktstabilität festigt. FAA-Führerschaft bei der Regelgebung prägt globale Maßstäbe und verschafft US-Lieferanten frühzeitige technische Weitsicht.

Asien-Pazifik wird mit einer CAGR von 7,23 % als schnellstes Wachstumsgebiet prognostiziert, angetrieben durch Airbus' Auslieferungsausblick für 19.500 Flugzeuge und Chinas jährliches RPK-Wachstum von 5,7 %. Indische Fluggesellschaften verzeichneten zweistellige Verkehrsaufschwünge und bestellten Schmalrumpfflugzeuge der nächsten Generation, die mit Rutschen für vorausschauende Wartung ausgestattet sind. Regionalregierungen werben um lokale Montagelinien und drängen Lieferanten, Joint Ventures in Tianjin und Hyderabad zu gründen, die Offset-Richtlinien einhalten und dennoch die IP-Kontrolle behalten.

Europa bleibt durch EASAs strenge Humanfaktortests und Verbundwerkstoffprogramme aus Toulouse und Hamburg technologisch einflussreich. Brexit-bedingte Zollreibungen behinderten vorübergehend die grenzüberschreitenden Rutschen-Teilkomponentenflüsse zwischen den Kanalseiten, obwohl zweiseitige Lagerhaltung die Verzögerungen abmilderte. Der Nahe Osten und Afrika verzeichnen trotz ihrer geringeren Größe eine stetige Nachfragezunahme bei Golfmega-Fluggesellschaften, die Weitrumpfflotten ausbauen; jedoch dämpft politische Instabilität die Aktivitäten südlich der Sahara. Südamerika profitiert von der Durchdringung durch Billigfluggesellschaften in Brasilien und Argentinien, aber makroökonomische Volatilität begrenzt den Flottenneuerungsrhythmus.

Wettbewerbslandschaft

Der Markt für kommerzielle Flugzeug-Evakuierungssysteme ist hochkonzentriert, wobei eine Handvoll multinationaler Unternehmen Kerntechnologie- und Zertifizierungsportfolios kontrolliert. Safran und Collins Aerospace führen das Tier-1-Cluster an und verbinden Rutschen-, Floß- und Aktuatorproduktlinien, um innerhalb umfassenderer Innenausstattungspakete Cross-Selling zu betreiben. Safrans Übernahme von Collins' Flugsteuerungsgeschäften vertieft die Systemintegration und erschließt gemeinsame Kabinensiicherheitslösungen.

Mittelständische Spezialisten wie Survitec Group Limited besetzen raftorientierte Nischen, die durch Ölplattformhubschrauber- und Militärsegmente gestützt werden, kooperieren jedoch zunehmend mit Tier-1-Unternehmen für die Durchdringung kommerzieller Jets. Geistige Eigentumsanmeldungen wie Airbus' US9248918B2 zur Beschleunigungssensor-Fehlererkennung signalisieren eine zunehmende Konvergenz zwischen Avionik-Gesundheitsüberwachung und Evakuierungssystemen. Digitale Nachmarktplattformen, die eine serialisierte Komponentenverfolgung bieten, sprechen Fluggesellschaften an, die Pünktlichkeitsleistungskennzahlen priorisieren.

Lieferkettenvolatilität bleibt die vorderste Wettbewerbsbedrohung, da Titan- und Hochleistungstextilengpässe Dual-Source-Strategien erforderlich machen. Akteure mit vertikal integrierter Gewebweberei und Gasaufblaskanisterproduktion gewinnen Resilienz und Preissetzungsspielraum. Insgesamt neigt der Wettbewerb zugunsten derjenigen, die intelligente Sensoren, vorausschauende Analytik und globale MRO-Dienste zu einheitlichen Lebenszeitwertangeboten bündeln können.

Branchenführer im Bereich kommerzielle Flugzeug-Evakuierungssysteme

Survitec Group Limited

Trelleborg AB

Collins Aerospace (RTX Corporation)

Safran SA

EAM Worldwide

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2023: Die HAECO Group schloss eine Vereinbarung mit Safran Aerosystems zur Wartung der Evakuierungsrutsche am C919-Flugzeug. Gemäß den Bedingungen der Vereinbarung würde HaECOs Abteilung für Komponentenreparatur und -überholung (CRO) befugt sein, die Fähigkeit der C919-Evakuierungsrutsche im Asien-Pazifik-Raum zu entwickeln. Im Rahmen der Zusammenarbeit wird Safran Aerosystems HAECO unterstützen, indem es die Entwicklung von HAECOs Reparaturfähigkeit in Bezug auf das Produkt unterstützt, einschließlich der Lieferung von Ersatzteilen, dem Verkauf von Werkzeugen und Prüfgeräten sowie der Schulung und der technischen Dokumentation, die zur Durchführung von Wartungsleistungen für die C919-Evakuierungsrutschen erforderlich ist.

- Juni 2022: Air Partner kooperierte mit Kenyon International Emergency Services, einem US-amerikanischen Katastrophenmanagementunternehmen, das umfassende Notfallreaktionsdienste anbietet. Die Zusammenarbeit konzentriert sich auf die Entwicklung und Umsetzung maßgeschneiderter Luftevakuierungspläne zur Unterstützung von Einzelpersonen in Katastrophengebieten.

- Januar 2022: Collins Aerospace sicherte sich eine Supportvereinbarung mit Spairliners für Evakuierungsrutschen, die Test-, Inspektions-, Reparatur-, Modifikations- und Ersatzdienste für Evakuierungssysteme umfasst.

Berichtsumfang des globalen Marktes für kommerzielle Flugzeug-Evakuierungssysteme

Das Evakuierungssystem umfasst Evakuierungsausrüstung, die bei der Notfallevakuierung von Passagieren aus einem Flugzeug entweder am Boden oder im Wasser unterstützt und im Falle einer Wassernotlandung schwimmfähig bleibt. Die Marktstudie umfasst Evakuierungsrutschen, Rettungsflöße und persönliche Auftriebsmittel (wie Schwimmwesten, aufblasbare Armbänder und andere Komponenten für die Passagiersicherheit).

Der Markt für kommerzielle Flugzeug-Evakuierungssysteme ist nach Gerätetyp, Flugzeugtyp und Geografie segmentiert. Nach Gerätetyp ist der Markt in Evakuierungsrutschen, Rettungsflöße und persönliche Auftriebsmittel unterteilt. Nach Flugzeugtyp ist der Markt in Schmalrumpf-, Weitrumpf- und Regionaljet-Segmente unterteilt. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für kommerzielle Flugzeug-Evakuierungssysteme in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Werten (USD) angegeben.

| Evakuierungsrutschen |

| Rettungsflöße |

| Persönliche Auftriebsmittel |

| Schmalrumpf |

| Weitrumpf |

| Regionaljet |

| Neuausrüstung |

| Nachrüstung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Rest von Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

| Nach Gerätetyp | Evakuierungsrutschen | ||

| Rettungsflöße | |||

| Persönliche Auftriebsmittel | |||

| Nach Flugzeugtyp | Schmalrumpf | ||

| Weitrumpf | |||

| Regionaljet | |||

| Nach Einbauart | Neuausrüstung | ||

| Nachrüstung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Rest von Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Rest von Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für kommerzielle Flugzeug-Evakuierungssysteme im Jahr 2026?

Die Marktgröße für kommerzielle Flugzeug-Evakuierungssysteme beläuft sich im Jahr 2026 auf 1,73 Milliarden USD und soll bis 2031 auf 2,37 Milliarden USD steigen, was einer CAGR von 6,52 % entspricht.

Welche Region verzeichnet das schnellste Nachfragewachstum für Evakuierungssysteme?

Asien-Pazifik soll von 2026 bis 2031 eine CAGR von 7,23 % verzeichnen, gestützt durch LCC-Expansion und 19.500 prognostizierte Flugzeugauslieferungen.

Welches Gerätesegment führt heute den Umsatzanteil an?

Evakuierungsrutschen dominieren mit einem Anteil von 59,68 % im Jahr 2025 und profitieren von einer prognostizierten CAGR von 6,89 %.

Warum beschleunigen sich Nachrüstungsinstallationen?

Überholungen alternder Flotten, Mixed-Reality-Schulungsvorschriften und der Wunsch, Geräte über verschiedene Flugzeuge hinweg zu standardisieren, treiben die Nachrüstungsnachfrage mit einer CAGR von 7,05 % voran.

Wie verbessern intelligente Sensorrutschen die Fluggesellschaftsökonomie?

Kontinuierliche Gesundheitsüberwachung reduziert ungeplante Auswechslungen und ermöglicht vorausschauende Wartung, wodurch rutschenbezogene Betriebsunterbrechungen bei frühen Anwenderflotten um mehr als 25 % gesenkt werden.

Was ist die größte Barriere für neue Anbieter von Evakuierungssystemen?

Langfristige OEM-Lieferverträge und hohe Zertifizierungskosten – die oft 10 Millionen USD pro Flugzeugplattform übersteigen – stellen für Newcomer erhebliche Hürden dar.

Seite zuletzt aktualisiert am: