Größe und Marktanteil des US-amerikanischen Sensormarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

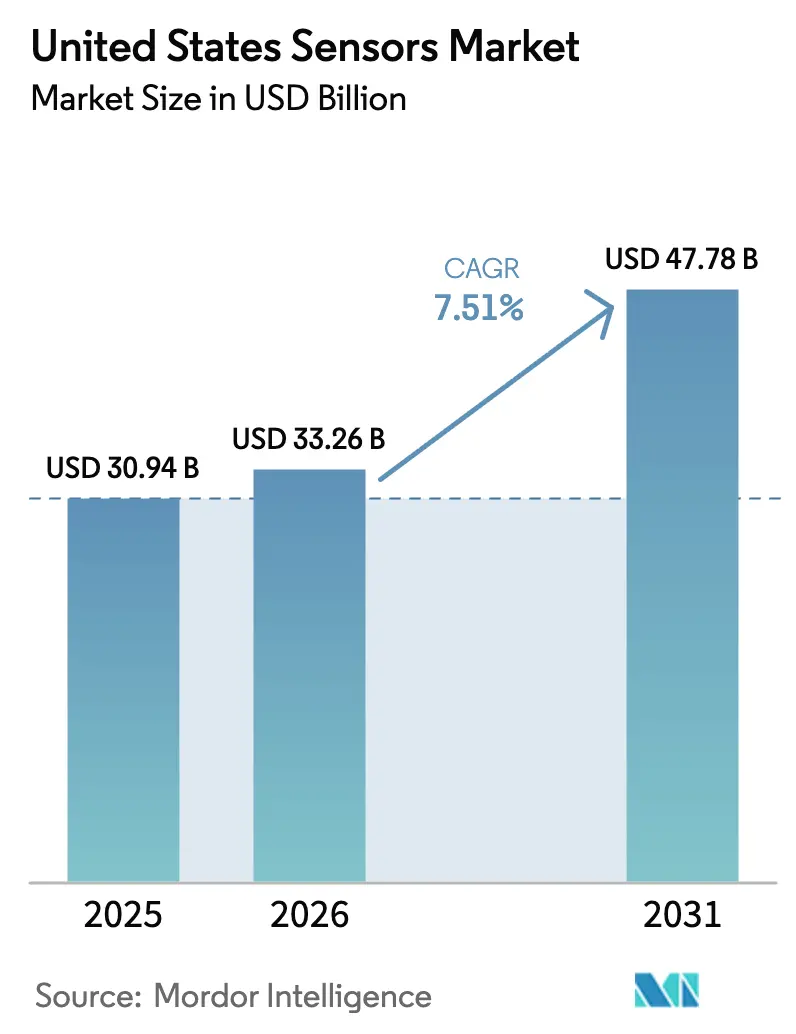

| Marktgröße im Basisjahr (2025) | 30.94 Milliarden US-Dollar |

| Marktgröße (2026) | 33.26 Milliarden US-Dollar |

| Marktgröße (2031) | 47.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.51% CAGR |

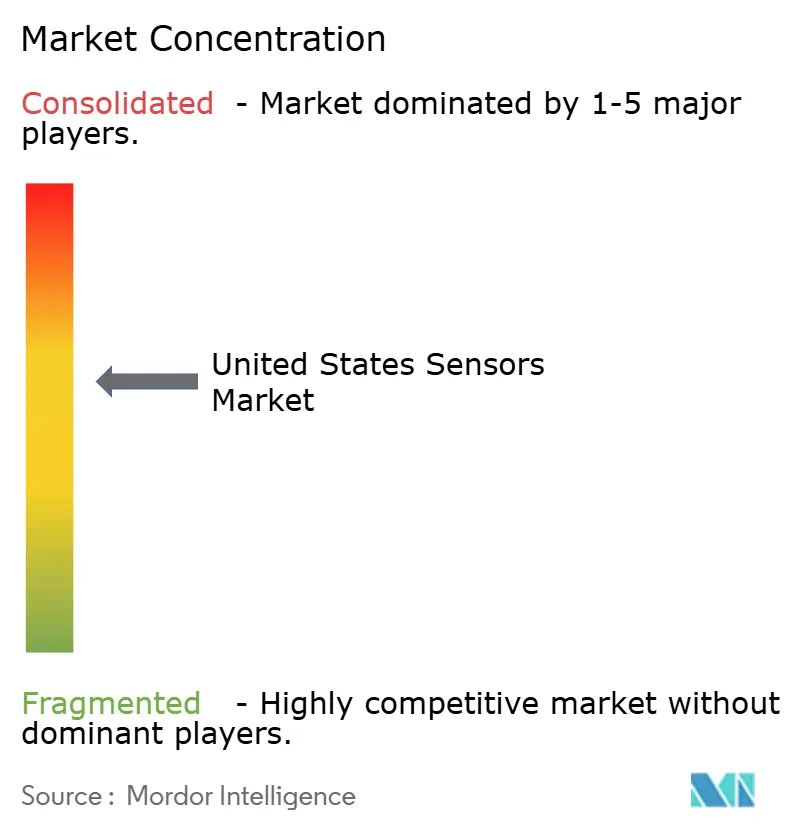

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Sensormarkts von Mordor Intelligence

Die Größe des US-amerikanischen Sensormarkts wird voraussichtlich von 30,94 Milliarden USD im Jahr 2025 auf 33,26 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,51 % über den Zeitraum 2026–2031 einen Wert von 47,78 Milliarden USD erreichen. Dieses Wachstum spiegelte die kombinierten Auswirkungen von Bundesinvestitionen in die inländische Halbleiterfertigung, steigende Mandate zur Elektrifizierung im Automobilbereich und sich schnell ausdehnende Edge-KI-Anwendungsfälle wider, die Sensorfusionsmodule mit lokaler Inferenzfähigkeit erfordern. Der US-amerikanische Sensormarkt profitierte weiterhin von Bundesanreizen, die das Investitionsrisiko für MEMS-Gießereien senkten und bevorzugte Beschaffungskanäle für im Inland gefertigte Teile schufen. Automobil-OEMs beschleunigten Multi-Sensor-Integrationsprogramme, um Level-3-Autonomieziele zu erreichen und gleichzeitig die Anforderungen der Nationalen Straßenverkehrssicherheitsbehörde (NHTSA) an fortschrittliche Fahrerassistenzsysteme zu erfüllen. Parallele Dynamik entstand durch industrielle Nachrüstungen, bei denen Predictive-Maintenance-Einsätze ungeplante Ausfallzeiten um bis zu 25 % reduzierten und Legacy-Fabriken zur Modernisierung ihrer Sensornetze ermutigten. Schließlich beseitigten 5G-Rollouts für massive Maschinen-Kommunikation Latenzengpässe und eröffneten Design-Win-Möglichkeiten für Umwelt-, Bildgebungs- und Trägheitssensor-Suiten in den Bereichen Versorgungsunternehmen, erneuerbare Energien und Smart-City-Einsätze.

Wichtigste Erkenntnisse des Berichts

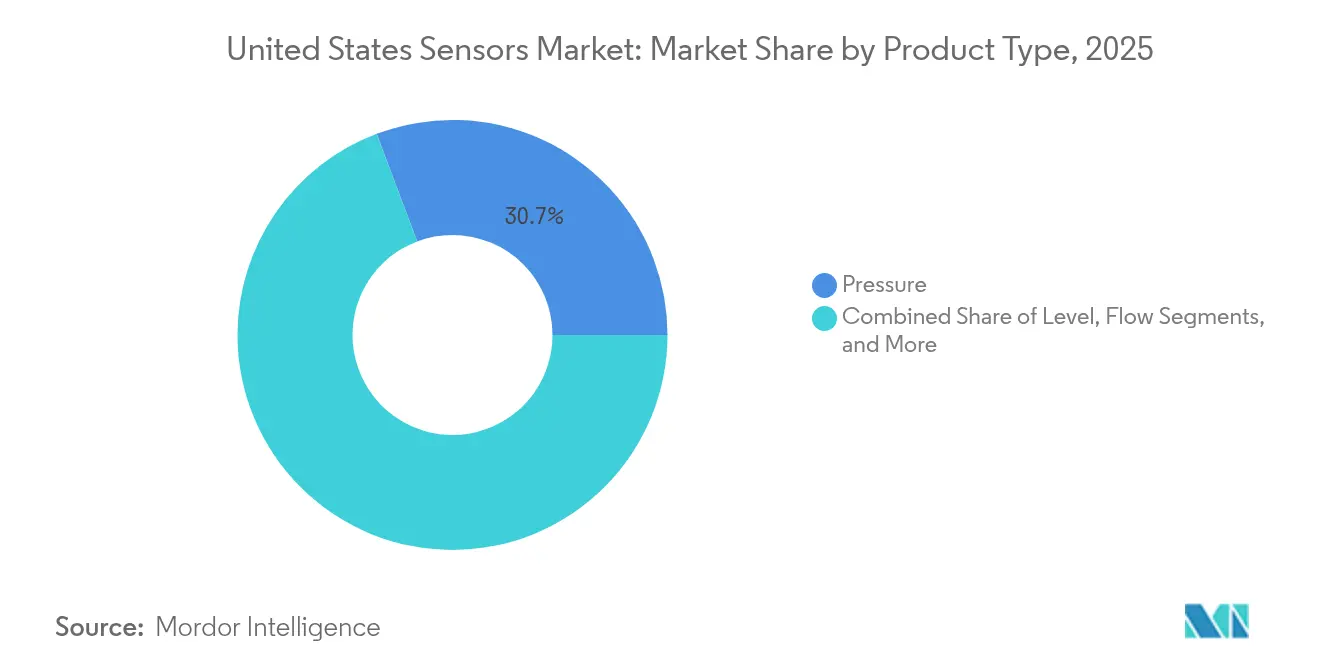

- Nach Produkttyp führten Drucksensoren mit einem Anteil von 30,74 % am US-amerikanischen Sensormarkt im Jahr 2025, während Umweltsensoren bis 2031 voraussichtlich mit einer CAGR von 10,84 % wachsen werden.

- Nach Betriebsart entfielen Bildsensoren im Jahr 2025 auf 35,12 % der Größe des US-amerikanischen Sensormarkts; LiDAR schreitet bis 2031 mit einer CAGR von 17,68 % voran.

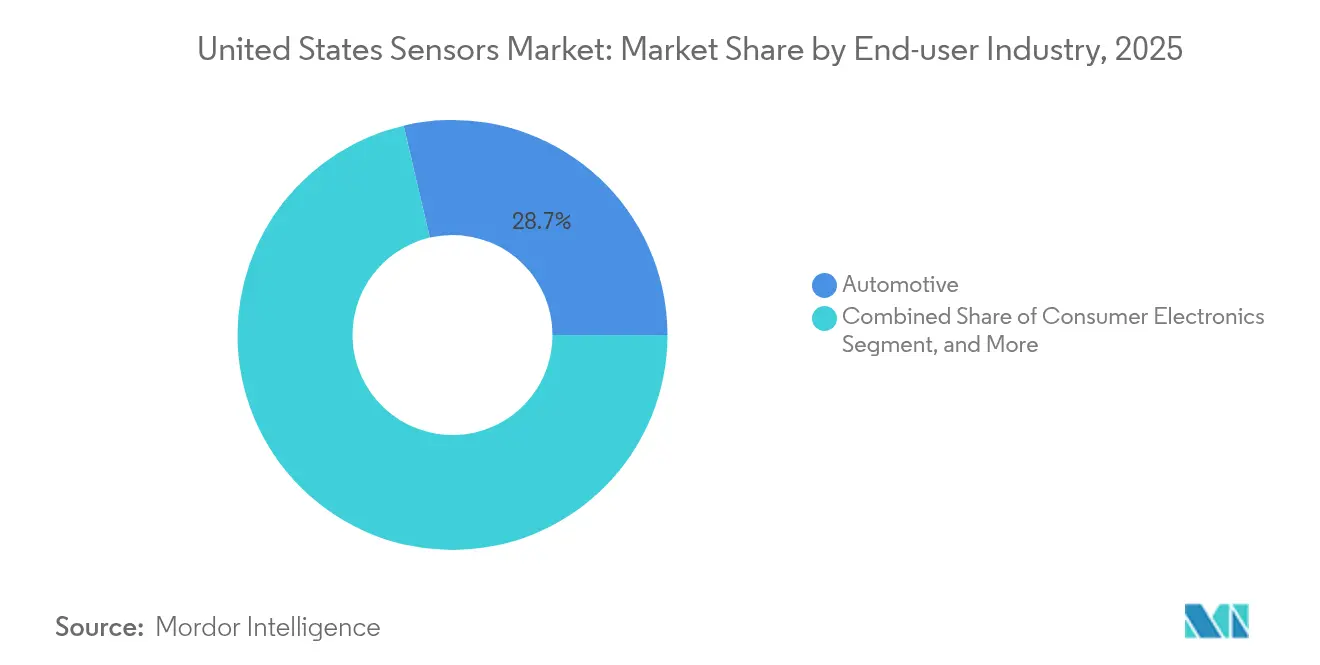

- Nach Endverbraucherbranche hielt das Automobilsegment im Jahr 2025 einen Umsatzanteil von 28,65 %, während Robotik und autonome Systeme voraussichtlich mit einer CAGR von 16,92 % wachsen werden.

- Nach Konnektivitätstechnologie hielten kabelgebundene Protokolle im Jahr 2025 einen Anteil von 37,75 % am US-amerikanischen Sensormarkt, wobei die 5G-mMTC-Mobilfunkkonnektivität mit einer CAGR von 25,74 % das schnellste Wachstum verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Sensormarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (+) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach IoT-fähigen vernetzten Geräten | +1.8% | National, konzentriert in Technologiezentren | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von ADAS- und Antriebsstrangsensoren für elektrifizierte Fahrzeuge im Automobilbereich | +2.1% | National, stark in Michigan, Texas, Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Anstieg der MEMS-Forschungs- und Entwicklungsfinanzierung im Rahmen des CHIPS- und Wissenschaftsgesetzes | +1.2% | National, mit Schwerpunkt auf Halbleiterregionen | Langfristig (≥ 4 Jahre) |

| Industrie-4.0-Rollouts treiben industrielle Sensornachrüstungen voran | +1.5% | National, Fertigungsgürtel | Mittelfristig (2–4 Jahre) |

| Bundesanreize zur Dekarbonisierung fördern Umwelt- und Gassensoren | +0.9% | National, energieintensive Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Edge-KI-Sensorfusionsmodule eröffnen neue Design-Wins | +0.4% | National, Technologie- und Automobilcluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach IoT-fähigen vernetzten Geräten

Die Lieferungen vernetzter Geräte stiegen sprunghaft an, als Mobilfunkanbieter im Jahr 2024 die landesweite NB-IoT- und 5G-mMTC-Abdeckung ausbauten und es Unternehmen ermöglichten, Anlagen zu instrumentieren, die zuvor unerreichbar oder kostenintensiv waren. [1]T-Mobile IoT-Netzwerkinfrastruktur-Erweiterung, T-Mobile, t-mobile.com Hersteller nutzten diese Abdeckung, indem sie energiesparende Sensoren einsetzten, die Vibrations-, Temperatur- und Standortdaten in minutengenauen Intervallen übertragen und so granulare Anlagenzustandsdatenbanken für KI-Modelle erstellen. Integrierte Edge-Prozessoren reduzierten die Serverlast, wobei Himax-gestützte Bildsensoren die vorgelagerte Bandbreite um 90 % senkten und gleichzeitig Inferenzzeiten unter einer Millisekunde beibehielten. Versicherungsgruppen und Facility-Manager quantifizierten greifbare Renditen und berichteten von einem Rückgang der Ausfallzeiten um 30 %, sobald Predictive-Maintenance-Algorithmen durch kontinuierliche Sensorfeeds angetrieben wurden. Diese Validierung beschleunigte die Beschaffungszyklen in den Bereichen Logistik, Versorgungsunternehmen und Gewerbegebäude und steigerte die Basisbestellmengen für Multifunktions-Sensormodule. Der US-amerikanische Sensormarkt verzeichnete daher inkrementelle Umsatzsteigerungen sowohl durch Greenfield-IoT-Projekte als auch durch Brownfield-Nachrüstungen.

Zunehmende Einführung von ADAS- und Antriebsstrangsensoren für elektrifizierte Fahrzeuge im Automobilbereich

Automobil-OEMs beeilten sich, die bundesstaatlichen Ziele für fortschrittliche Fahrerassistenzsysteme (ADAS) zu erfüllen, die für Fahrzeuge des Modelljahres 2026 in Kraft treten, was Nachfragespitzen für Radar-, Kamera- und LiDAR-Suiten auslöste, die zur Sensorfusionsredundanz fähig sind. Elektrofahrzeug-Architekturen (EV) schufen einen parallelen Nachfragesog für Präzisionstemperatur-, Strom- und Isolationsüberwachungssensoren, die über 200 °C und unter Hochspannungsbelastung betrieben werden. System-on-Chip-Sensor-Hubs mit Over-the-Air-Upgrade-Unterstützung ermöglichten es Tier-1-Lieferanten, Hardware heute einzusetzen und später neue Autonomiefunktionen per Software-Updates freizuschalten, was langfristige Umsatzmodelle unterstützt. Die Konvergenz von Autonomie und Elektrifizierung verstärkte daher den Sensor-Stücklistenwert pro Fahrzeug, wobei Premium-EV-Plattformen bis zu 45 diskrete Sensoren plus fünf Sensorfusionssysteme integrierten. Diese Dynamik erhöhte den Beitrag des Automobilsegments zum Gesamtwachstum des US-amerikanischen Sensormarkts.

Anstieg der MEMS-Forschungs- und Entwicklungsfinanzierung im Rahmen des CHIPS- und Wissenschaftsgesetzes

Bundesauszahlungen im Rahmen des CHIPS- und Wissenschaftsgesetzes beschleunigten die Expansion inländischer MEMS-Pilotlinien, wobei Microchip Technology 162 Millionen USD für die Halbleiterskalierung erhielt und Coherent 15 Millionen USD zugesprochen wurden, um bestehende optische Fertigungsanlagen auf MEMS-Linien umzurüsten. Universitäts-Industrie-Konsortien, wie das 7,9-Millionen-USD-Programm für fortschrittliche Sensoren der Universität Massachusetts Amherst, konzentrierten sich auf Wafer-Level-Chip-Scale-Packaging, das Formfaktoren verkleinert, ohne die thermische Leistung zu beeinträchtigen. Diese Innovationen senkten die Kosten pro Die und brachten Nischensensoren – beispielsweise Druckdies für raue Umgebungen in der Luft- und Raumfahrt – auf kommerzielle Preispunkte und erweiterten die adressierbare Nachfrage. Langfristig verbessern staatliche Matching-Zuschüsse für die Werkzeugabschreibung die Gießereiökonomie und incentivieren kleinere Designhäuser, Spezialsensoren im Inland zu entwickeln, anstatt sie an asiatische Gießereien auszulagern. Dadurch gewann der US-amerikanische Sensormarkt strukturelle Widerstandsfähigkeit und Kapazität und milderte vergangene Lieferkettenerschütterungen.

Industrie-4.0-Rollouts treiben industrielle Sensornachrüstungen voran

Modernisierungsagenden auf Fabrikebene im Mittleren Westen und Südosten erforderten nachrüstfreundliche Sensoren, die an Legacy-CNC-, Spritzguss- und Montageanlagen befestigt werden können, ohne die Produktion zu unterbrechen. EtherCAT-fähige Vibrations- und Akustiksensoren ermöglichten eine Synchronisation auf Mikrosekundenebene über Linien hinweg und erlaubten eine Echtzeit-Closed-Loop-Prozesskontrolle. Fallstudien aus Mercedes-Benz-Antriebsstrangwerken dokumentierten eine Reduzierung der Ausfallzeiten um 25 %, sobald hochauflösende Datenströme KI-gestützte Predictive-Maintenance-Algorithmen speisten. Subventionen für Energieeffizienz-Upgrades im Rahmen des Inflationsreduzierungsgesetzes incentivieren Industriebetreiber zusätzlich zu investieren, wobei einige Anlagen den Energieverbrauch um 15 % senkten, nachdem sie intelligente Sensorarrays installiert hatten, die Spindeldrehzahlen dynamisch optimierten. Diese quantifizierbaren betrieblichen Einsparungen schlugen sich in stabilen Auftragsbüchern für Sensoranbieter nieder, die auf robuste Formfaktoren und industrielle Protokolle spezialisiert sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (–) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Kalibrierungskosten | –0.8% | National, kostensensible Branchen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenanfälligkeit bei Spezialsenosor-Materialien | –1.1% | National, Halbleiterzentren | Mittelfristig (2–4 Jahre) |

| Cybersicherheits-/Datenschutz-Compliance verzögert vernetzte Sensoreinsätze | –0.6% | National, Sektoren der kritischen Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei der inländischen Sensorverpackung und -prüfung | –0.9% | National, Halbleiterzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Kalibrierungskosten

Präzisionssensoreinsätze erforderten teure Kalibrierungskammern, Laserinterferometrie-Anlagen und rückverfolgbare Referenzstandards, die kleine Hersteller nur schwer finanzieren konnten. Die Gesamtausrüstungskosten beliefen sich auf 100.000 bis 500.000 USD pro Kalibrierungslinie, während periodische Rekalibrierungspflichten die Betriebskosten über fünf Jahre über den ursprünglichen Hardwarekaufpreis hinaus erhöhten. Multi-Sensor-Fusionsbaugruppen verstärkten die Belastung, da optische, LiDAR- und Trägheitssensoren jeweils einzigartige Ausrichtungsverfahren und Umgebungskontrollen erforderten. Anbieter reagierten mit Sensor-als-Service-Modellen, die die Kalibrierung in Abonnementgebühren einbetteten, doch die Akzeptanz blieb bei kostenempfindlichen KMU begrenzt. Folglich verlängerten sich die Einführungszeiträume für fortschrittliche Sensoren in Sektoren wie der mittelständischen Automobilzulieferung und der Auftragsfertigung, was einen moderaten Dämpfer auf den gesamten US-amerikanischen Sensormarkt ausübte.

Lieferkettenanfälligkeit bei Spezialsenosor-Materialien

Die inländische Industrie blieb anfällig für Einzelquellen-Abhängigkeiten bei hochreinen Quarzschmelztiegeln, aus Flussspat gewonnenem optischen Glas und seltenerdhaltigen Magnetlegierungen. China kontrollierte mehr als 80 % der weltweiten Seltenerdenverarbeitungskapazität und schuf damit geopolitische Risiken für Hall-Effekt- und magnetoresistive Sensoreingaben. Schifffahrtsstörungen im Roten Meer im Jahr 2024 demonstrierten die Fragilität dieser Lieferketten, wobei einige Gießereien Spotpreiserhöhungen von 15–25 % für wichtige Keramiken meldeten. Obwohl das CHIPS-Gesetz Mittel für inländische Materialkapazitäten vorsah, werden Greenfield-Projekte mehrjährige Hochlaufzeiten benötigen, was kurzfristige bis mittelfristige Risiken hinterlässt. Sensor-OEMs verfolgten daher Zweitquellen-Qualifizierungsprogramme und Lagerbestands-Puffer, aber die daraus resultierenden Betriebskapitalanforderungen schmälerten die Gewinnmargen und verlangsamten die Einführung neuer Produkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Umweltsensoren führen das Wachstum inmitten des Dekarbonisierungsdrucks an

Umweltsensoren erzielten die schnellste CAGR von 10,84 % bis 2031, gestützt durch Emissionsüberwachungsmandate, die die Bundes- und Staatsbeschaffung von Gasanalysemodulen für Raffinerien, Kraftwerke und Wasserstoffzentren ankurbelten. Drucksensoren behielten mit 30,74 % den größten Anteil am US-amerikanischen Sensormarkt im Jahr 2025 aufgrund ihrer Allgegenwärtigkeit in der Fahrzeugbremsung, HLK-Anlagen und industriellen Prozesssteuerungen. Die anhaltende Vorrangstellung des Segments bedeutete, dass 9,51 Milliarden USD der Größe des US-amerikanischen Sensormarkts im Jahr 2025 aus Druckgeräten stammten. Umweltsensoren profitierten von Bestellungen zur Wasserstoffleckerkennung und zur Umgebungsluftüberwachung in Kohlenstoffabscheidungsanlagen; diese Nische allein machte im vergangenen Jahr 1,6 Milliarden USD an inkrementellen Einnahmen aus. Die Nachfrage nach Durchflusssensoren blieb dank der Einführung intelligenter Wasserzähler in dürregefährdeten Bundesstaaten stabil, während Näherungssensoren in kollaborativen Roboterinstallationen (Cobots) proliferierten, um die Arbeitssicherheit in gemeinsam genutzten Arbeitsbereichen zu gewährleisten.

Ein zweiter Wachstumsmotor entstand bei Trägheitssensoren, wo Stabilitätskontrollalgorithmen für Elektrofahrzeuge mehrachsige Beschleunigungsmesser erforderten, die für verlängerte Thermozyklen ausgelegt sind. Die Nutzung von Magnetsensoren stieg in erneuerbaren Energiesystemen, da Windturbinengierkontrollplattformen Hall-Effekt-Einheiten zur Positionsverfolgung standardisierten. Die Beschaffung von Füllstandssensoren weitete sich in der Lebensmittel- und Getränkeindustrie aus, wobei Mikrowellenradar eingesetzt wurde, um Kreuzkontaminationen in Hochhygiene-Verarbeitungstanks zu verhindern. Über alle Kategorien hinweg migrierten KI-Koprozessoren auf den Die, was Frühfehleranalysen ermöglichte, die Wartungskosten für Schwerindustrieclients um bis zu 40 % senkten. [1]T-Mobile IoT-Netzwerkinfrastruktur-Erweiterung, T-Mobile, t-mobile.com Insgesamt bewahrten diese Dynamiken die Produkttyp-Portfolio-Diversität, die die Wettbewerbsfähigkeit des US-amerikanischen Sensormarkts untermauert.

Nach Betriebsart: LiDAR-Beschleunigung transformiert die Sensorlandschaft

LiDAR verzeichnete eine CAGR von 17,68 % und veränderte die Hierarchie der Betriebsarten, da die Kostenkurven sanken und Festkörperarchitekturen über mechanische Dreheinheiten hinaus fortschritten. Bildsensoren blieben dennoch der Umsatzanker und repräsentierten 35,12 % der Größe des US-amerikanischen Sensormarkts, also 10,87 Milliarden USD im Jahr 2025. Hybride Wahrnehmungsstapel, die CMOS-Bilddaten mit LiDAR-Punktwolken fusionierten, verbreiteten sich von Premium-Elektrofahrzeugen in Mittelklasse-Personenkraftwagen und trieben die Stücknachfrage in beiden Modalitäten an. Radar gewann Marktanteile in Autobahnschutzpaketen aufgrund seiner Zuverlässigkeit bei Nebel und Schnee und ergänzte optische Systeme. Optische Sensoren drangen in pharmazeutische Inspektionslinien vor, wo die berührungslose Verifizierung die Chargenqualität verbesserte.

Elektrische Widerstandssensoren und piezoresistive Geräte dienten traditionellen Prozessingenieuraufgaben, fanden aber neue Relevanz in der Batteriezellfertigung, wo Mikroohm-Messungen die Schweißnahtintegrität verifizierten. Biosensoren weiteten sich über die medizinische Diagnostik hinaus auf Lebensmittelsicherheitskits aus, die Krankheitserreger auf Verarbeitungsbändern erkennen. Kapazitive Sensoren entwickelten sich in Richtung Gestenerkennung in industriellen Mensch-Maschine-Schnittstellen, und piezoelektrische Elemente gewannen Energie aus niederfrequenten Maschinenschwingungen, um nahegelegene drahtlose Sensorknoten zu versorgen. Anbieter, die zwei oder mehr Sensorprinzipien in einem Paket kombinierten, konkurrierten effektiv um Design-Wins im US-amerikanischen Sensormarkt, da OEMs eine vereinfachte Beschaffung und reduzierte Stücklistenkomplexität schätzten.

Nach Endverbraucherbranche: Robotikboom verändert Anwendungsprioritäten

Der Automobilsektor behielt einen Anteil von 28,65 % am US-amerikanischen Sensormarkt und blieb ein zentraler Volumenkäufer, da EV-Plattformen die Sensordichte im Vergleich zu Verbrennungsmodellen verdoppelten. Robotik und autonome Systeme demonstrierten jedoch die schnellste CAGR von 16,92 % und spiegelten wider, dass Lagerautomatisierungsanbieter LiDAR-geführte autonome mobile Roboter (AMRs) in Logistikzentren einsetzten. Unterhaltungselektronik blieb ein zuverlässiger Absatzkanal für miniaturisierte Sensoren in Wearables, obwohl die Erosion des Stückdurchschnittspreises das Umsatzwachstum in Dollar dämpfte. Die Industriefertigung schwenkte auf Predictive-Maintenance-Sensornetze um, die unerwartete Stillstände um 30 % bei Installationen wie den Ultraschall-Vibrationsnachrüstungen von Banner Engineering reduzierten.

Energie- und Versorgungsunternehmen beschleunigten Netzmodernisierungsprojekte, bei denen Strom-, Spannungs- und Temperatursensoren entlang von Übertragungsanlagen eingebettet wurden und die Ausfallhäufigkeit in hurrikangefährdeten Regionen reduzierten. Medizinische und Wellness-Anwendungsfälle weiteten sich auf Raumluftqualitätsmonitore aus, die immungeschwächte Patienten schützten. Akteure in den Bereichen Bau, Landwirtschaft und Bergbau experimentierten mit Mehrgas-Sensoren, die Staubpartikel und Methanaufbau in engen Räumen verfolgen. Luft- und Raumfahrt- sowie Verteidigungsanwendungen erforderten strahlungsharte Sensoren und eröffneten Umsatzmöglichkeiten für Rocket Labs raumfahrttaugliche MEMS-Linien. Insgesamt diversifizierten diese Endverbrauchervektoren die Einnahmequellen und stärkten die Widerstandsfähigkeit des US-amerikanischen Sensormarkts.

Nach Konnektivitätstechnologie: 5G-mMTC-Mobilfunk treibt die drahtlose Evolution voran

Kabelgebundene Technologien wie EtherCAT und CAN hielten aufgrund ihrer deterministischen Latenzvorteile, die für die Echtzeit-Automatisierung unerlässlich sind, einen Anteil von 37,75 %. Dennoch verzeichnete die 5G-mMTC-Mobilfunkkonnektivität eine CAGR von 25,74 %, angetrieben durch Spektrumzuweisungen, die massive Sensoreinsätze in Versorgungsunternehmen und Smart-City-Initiativen ermöglichten. Akteure des US-amerikanischen Sensormarkts schätzten die 65-prozentige Reduzierung des Stromverbrauchs von 5G RedCap gegenüber LTE, die durch die Zertifizierung des EM8695-Moduls von Semtech im Netz von AT&T im Januar 2025 demonstriert wurde. Kurzstreckenprotokolle – BLE, Zigbee, UWB – blieben in Innenräumen unverzichtbar und ermöglichten eine Anlagenverfolgungsgenauigkeit von unter 30 cm. LPWAN-Plattformen wie LoRa und NB-IoT dienten der Landwirtschaft und Umweltüberwachung, wo die Batterielebensdauer mehr als 10 Jahre betragen muss.

Hybride Multi-Protokoll-Module gewannen an Bedeutung, da OEMs eine SKU-Reduzierung anstrebten und gleichzeitig die Einsatzflexibilität beibehielten; Qorvos QPG6200L-Chip exemplifizierte diesen Trend mit ConcurrentConnect, das gleichzeitig Zigbee-, BLE- und Thread-Stacks handhabte. Die Integration von Edge-Computing in Konnektivitäts-SoCs reduzierte den Rohdatenausgang und senkte die SIM-Bandbreitengebühren für Betreiber. Folglich wurde die Konnektivitätsdifferenzierung neben der Kernsensorleistung zu einem entscheidenden Faktor bei der Anbieterauswahl im US-amerikanischen Sensormarkt.

Geografische Analyse

Fertigungscluster in Michigan, Ohio und Tennessee verankerten weiterhin die industrielle Sensornachfrage, unterstützt durch Nachrüstungen, die Predictive Analytics auf bestehenden Automobillinien ermöglichen. Kalifornien blieb das Innovationszentrum für LiDAR-Optik und Quantenprototypen und nutzte Risikokapitalfinanzierung und Forschungseinrichtungen. Der Nordostkorridor von Massachusetts bis Virginia spezialisierte sich auf Luft- und Raumfahrt- sowie Verteidigungssensorprojekte, die von Bundeslabors unterstützt wurden.

Arizona und Texas wurden zu Brennpunkten für neue Gießereien, wobei CHIPS-finanzierte Standorte versprechen, das regionale Angebot an MEMS-Druckdies bis Ende der 2020er Jahre zu steigern. Öl-Operationen an der Golfküste in Texas und Louisiana beschleunigten Gassensoreinsätze, um die Methangebührenregelungen einzuhalten. Städtische Gesundheitssysteme im ganzen Land nahmen tragbare Biosensoren am schnellsten dort an, wo Breitbanddurchdringung und Prävalenz chronischer Krankheiten zusammentrafen.

Die Lokalisierung der Lieferkette verteilte die Waferkapazität schrittweise von den Küstenstaaten in den Mittleren Westen und Südwesten und diversifizierte den inländischen Fußabdruck für kritische Sensortechnologien.

Wettbewerbslandschaft

Der US-amerikanische Sensormarkt wies eine Mischung aus branchenübergreifenden Konglomeraten und Nischeninnovatoren auf. Die Luft- und Raumfahrtsparte von Honeywell verzeichnete im ersten Quartal 2025 ein organisches Wachstum von 9 % aufgrund steigender Avionik-Sensorbestellungen. Intel, Texas Instruments und SkyWater investierten in vertikal integrierte Gießereien, die Design, Waferverarbeitung und fortschrittliche Verpackung bündeln und so mehr Wert pro Sensorverkauf erfassen.

Startups konzentrierten sich auf Quantengravimeter, Festkörper-LiDAR und Gassensoren auf Chipebene und arbeiteten häufig mit Verteidigungsbehörden für frühe Einnahmen zusammen. Patentanmeldungen überstiegen im Jahr 2024 die Marke von 4.000 und unterstrichen die hohe Innovationsintensität sowie den Bedarf an robusten IP-Strategien. Engpässe bei der Belegschaft in der MEMS-Montage veranlassten Akteure, sich in der Nähe von Universitäten anzusiedeln; SkyWaters Zusammenarbeit mit der Purdue University exemplifizierte Investitionen in die Talentpipeline.[4]SEMI, "Halbleiterfabriken besetzen – Strategien für den Erfolg," semi.org

Edge-Analytics-Angebote, die Sensorik und On-Device-KI bündeln, entstanden als White-Space-Möglichkeiten. Unternehmen, die in der Lage sind, die Versorgung mit Spezialwafern zu sichern und Sensorfusionsalgorithmen zu integrieren, sind positioniert, um überproportionalen Wert zu erfassen, da der Preisdruck auf Low-End-Hall-Effekt- und optische Geräte steigt.

Marktführer der US-amerikanischen Sensorbranche

Texas Instruments Incorporated

TE Connectivity Ltd.

Omega Engineering Inc.

Honeywell International Inc.

Rockwell Automation, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Amphenol Corporation schloss die Übernahme der OWN- und DAS-Geschäfte von CommScope für 1,3 Milliarden USD ab und erweiterte damit sein HF- und Umweltsensor-Portfolio.

- Mai 2025: Die Verteidigungsinnovationseinheit eröffnete ihr Angebot für kommerzielle Lösungen für Quantensensoren in den Bereichen Positionierung, Navigation und Zeitgebung.

- April 2025: Honeywell meldete ein Umsatzwachstum von 8 % im Jahresvergleich im ersten Quartal 2025, angeführt von sensorintensiven Luft- und Raumfahrtplattformen.

- Februar 2025: DARPA startete das Programm für robuste Quantensensoren (RoQS), um Präzisionsgeräte gegen Umweltstörungen zu härten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den US-amerikanischen Sensormarkt als den jährlichen Umsatz, der durch jede Hardwarekomponente generiert wird, deren primäre Funktion darin besteht, physikalische, chemische oder biologische Reize in nutzbare elektrische Signale zu erkennen und zu übersetzen, unabhängig von Protokoll, Gehäuse oder Kanal innerhalb des Landes. Gemäß Mordor Intelligence werden alle Werte in USD ausgedrückt und schließen Aufarbeitung, Kalibrierung und reine Software-Analysen aus.

Umfangsausschluss: Eigenständige Analyseplattformen ohne integriertes Sensorelement liegen außerhalb unserer Marktgrenzen.

Segmentierungsübersicht

- Nach Produkttyp

- Druck

- Füllstand

- Durchfluss

- Näherung

- Umwelt

- Chemisch

- Trägheit

- Magnetisch

- Hall-Effekt-Sensoren

- Andere Magnetsensoren

- Position

- Strom

- Andere Typen

- Nach Betriebsart

- Optisch

- Elektrischer Widerstand

- Biosensor

- Piezoresistiv

- Bild

- Kapazitiv

- Piezoelektrisch

- LiDAR

- Radar

- Andere Betriebsarten

- Nach Endverbraucherbranche

- Automobil

- Unterhaltungselektronik

- Energie und Versorgungsunternehmen

- Industrielle Fertigung

- Medizin und Wellness

- Bau, Landwirtschaft und Bergbau

- Luft- und Raumfahrt sowie Verteidigung

- Robotik und autonome Systeme

- Nach Konnektivitätstechnologie

- Kabelgebunden (EtherCAT, CAN, weitere)

- Kurzstrecken-Wireless (BLE, Zigbee, UWB)

- LPWAN (LoRa, NB-IoT, Sigfox)

- Mobilfunk (LTE-M, 5G-mMTC)

- Hybride Multi-Protokoll-Module

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten US-amerikanische OEM-Ingenieure, Komponentenlieferanten, nationale Distributoren und Beschaffungsleiter in Automobil-, Unterhaltungselektronik- und Medizingeräteeinrichtungen. Diese Gespräche klärten durchschnittliche Verkaufspreise, Design-in-Zyklen und aufkommende Spezifikationen und schärften unsere Volumenbaselines und Wachstumstreiber.

Desk-Research

Wir stellten Basisdaten zu Angebot, Preisen und Handelsindikatoren aus erstklassigen öffentlichen Quellen zusammen, wie dem Jahreserhebungsprogramm für Hersteller des US-amerikanischen Volkszählungsamts, den Input-Output-Tabellen des Wirtschaftsanalyseamts, USITC DataWeb, Lieferungsverfolgern der Halbleiterindustrievereinigung und IEEE-Journaldatensätzen. Technologie- und politische Ausblicke wurden mit NIST-Weißbüchern und Bundeshaushaltsdokumenten im Zusammenhang mit dem CHIPS-Gesetz angereichert. Abonnement-Repositorien, einschließlich D&B Hoovers für Unternehmensaufteilungen und Dow Jones Factiva für die Deal-Verfolgung, halfen bei der Kreuzverifizierung von Umsätzen. Patentpools, auf die über Questel zugegriffen wurde, sowie Einreichungen, Investorendecks und Notizen von Branchenverbänden (ISA, Automatisierungsverband) rundeten die Desk-Research-Eingaben ab. Die aufgeführten Quellen sind illustrativ und nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Wir beginnen mit einer Top-down-Rekonstruktion, die auf dem inländischen Produktionswert, Import-Export-Bilanzen und Endverbraucherdurchdringungspools basiert, die dann gegen Lieferanten-Rollups aus Stichproben und Kanal-Durchschnittspreis-mal-Volumen-Prüfungen validiert werden. Kernvariablen wie ADAS-Sensorzahlen pro Fahrzeug, jährliche Smartphone-Markteinführungen, Wafer-Gießerei-Auslastung, installierte IIoT-Knoten und angekündigte Bundes-Investitionsausgaben speisen das Modell. Prognosen verwenden multivariate Regression gemischt mit ARIMA-Glättung; Szenarioüberprüfungen mit Branchenexperten passen für politische Schocks oder Rezessionsrisiken an. Lücken in Bottom-up-Schätzungen werden durch gewichtete Durchschnitte validierter primärer Datenpunkte überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ausgaben werden vor der Freigabe Anomaliescans, Peer-Reviews und Varianzprüfungen unterzogen. Der Datensatz wird jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie Tarifänderungen oder größere Gießereierweiterungen ausgelöst werden.

Warum Mordors US-amerikanische Sensoren-Baseline das Vertrauen von Entscheidungsträgern gewinnt

Veröffentlichte Werte weichen oft voneinander ab; Umfänge unterscheiden sich, Aktualisierungsrhythmen variieren und Preisannahmen verschieben sich. Indem wir jeden Sensorformfaktor segmentieren, jeden Eingang angeben und Modelle jährlich überarbeiten, verankern wir Kunden an einer stabilen und dennoch aktuellen Referenz.

Wichtige Lückentreiber umfassen Studien, die nur „intelligente” Geräte mit eingebetteten Mikrocontrollern bündeln, die Abdeckung auf industrielle Umgebungen beschränken oder sich nur auf IoT-fähige Module konzentrieren; viele wenden auch unterschiedliche Inflations- oder Währungsbehandlungen an.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 30,94 Mrd. USD (2025) | ||

| 31,9 Mrd. USD (2024) | Globales Beratungsunternehmen A | Umfang intelligenter Sensoren; eingebettete Steuer-ICs und Firmware mitgezählt |

| 16,52 Mrd. USD (2025) | Fachzeitschrift B | Nur industrielle Perspektive; Verbraucher-, Automobil- und Medizinsensoren ausgeschlossen |

| 3,9 Mrd. USD (2024) | Regionales Beratungsunternehmen C | IoT-Sensor-Teilmenge; veraltete kabelgebundene oder analoge Einheiten ausgelassen |

Der Vergleich bestätigt, dass Mordor Intelligence durch die Abdeckung aller Sensorklassen und die Validierung jeder Variablen mit Marktakteuren die ausgewogene, reproduzierbare Baseline bereitstellt, auf die sich US-amerikanische Entscheidungsträger zuverlässig stützen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch war der Wert des US-amerikanischen Sensormarkts im Jahr 2026?

Die Marktgröße wurde im Jahr 2026 auf 33,26 Milliarden USD geschätzt.

Welche Produktkategorie führt den Markt an?

Drucksensoren führten mit einem Umsatzanteil von 30,74 % im Jahr 2025.

Wie schnell werden Quantensensoren im Land wachsen?

Quantensensoren werden voraussichtlich zwischen 2026 und 2031 eine CAGR von 23,38 % verzeichnen.

Warum sind Methan-Leckage-Vorschriften wichtig für die Sensornachfrage?

EPA-Vorschriften verhängen bis 2026 Strafen von bis zu 1.500 USD pro Metrik-Tonne Methan und treiben den schnellen Einsatz von Gasdetektionssensoren voran.

Welche Region zieht die meisten Investitionen in die Sensorfertigung an?

Arizona und Texas entwickeln sich aufgrund von durch das CHIPS-Gesetz finanzierten Halbleitergießereien zu wichtigen Zentren.

Seite zuletzt aktualisiert am: