Größe und Marktanteil des Sensorfusion-Markts in autonomen Fahrzeugen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

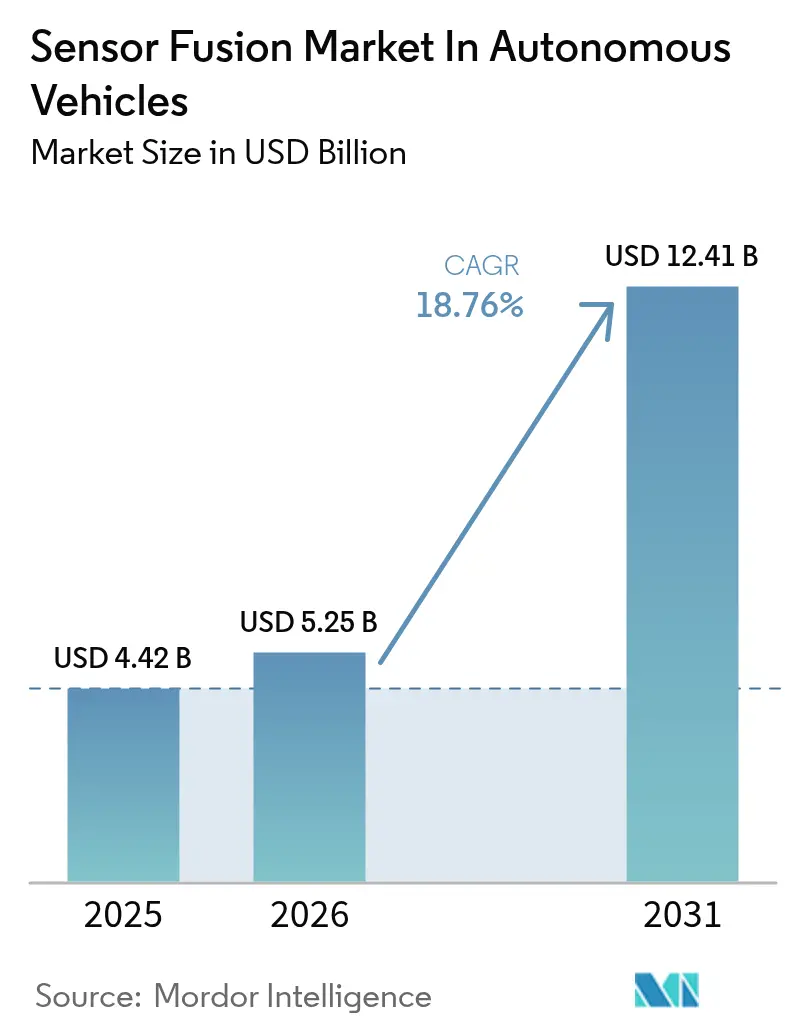

| Marktgröße (2026) | 5.25 Milliarden US-Dollar |

| Marktgröße (2031) | 12.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.76% CAGR |

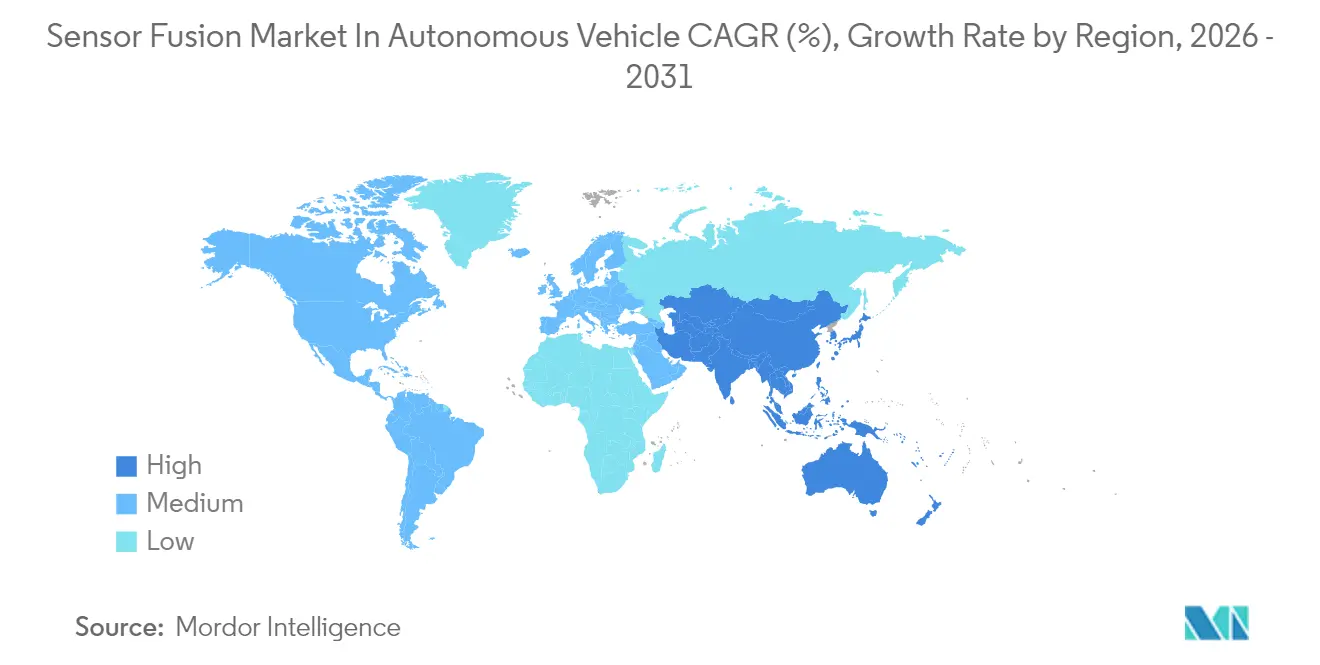

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

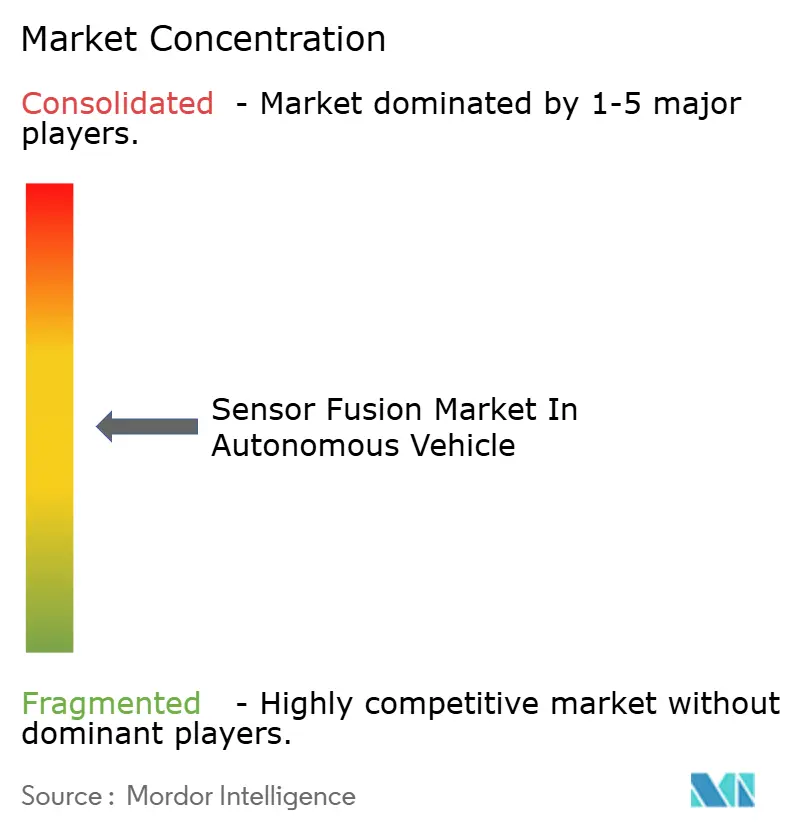

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Sensorfusion-Markts in autonomen Fahrzeugen von Mordor Intelligence

Die Marktgröße für Sensorfusion in autonomen Fahrzeugen wird voraussichtlich von USD 4,42 Milliarden im Jahr 2025 auf USD 5,25 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 18,76 % über den Zeitraum 2026–2031 USD 12,41 Milliarden erreichen. Regulatorische Fristen für fortschrittliche Fahrerassistenzsysteme, Festkörper-LiDAR-Preise, die unter USD 400 pro Einheit gesunken sind, sowie Edge-KI-Chipsätze, die die Fusionslatenz auf unter 10 Millisekunden reduzieren, stützen gemeinsam diese steile Entwicklung. Automobilhersteller beeilen sich, Wahrnehmungssysteme zu zertifizieren, die den Euro-NCAP-2025-Fünf-Sterne-Protokollen entsprechen, während sie gleichzeitig die Prozessorleistungsbudgets in batterieelektrischen Fahrzeugen ausbalancieren – ein Kompromiss, der zentralisiertes Computing und Hochbandbreiten-Datenbusse begünstigt. Zulieferer, die nach ISO 26262 und ISO/SAE 21434 konforme Hardware-Software-Kombinationen liefern können, verschaffen sich einen Vorteil, doch Hauptrisiken durch Abschnitt-301-Zölle und UNECE-WP.29-Validierungsverzögerungen erhöhen die Stücklistenkosten und verlängern die Freigabezyklen. Der asiatisch-pazifische Raum verzeichnet den größten regionalen Umsatz und das schnellste Wachstum, angetrieben durch Chinas Stufe-2-Mandat und Japans Investitionen in intelligente Städte im Rahmen von Gesellschaft 5.0.

Wichtigste Erkenntnisse des Berichts

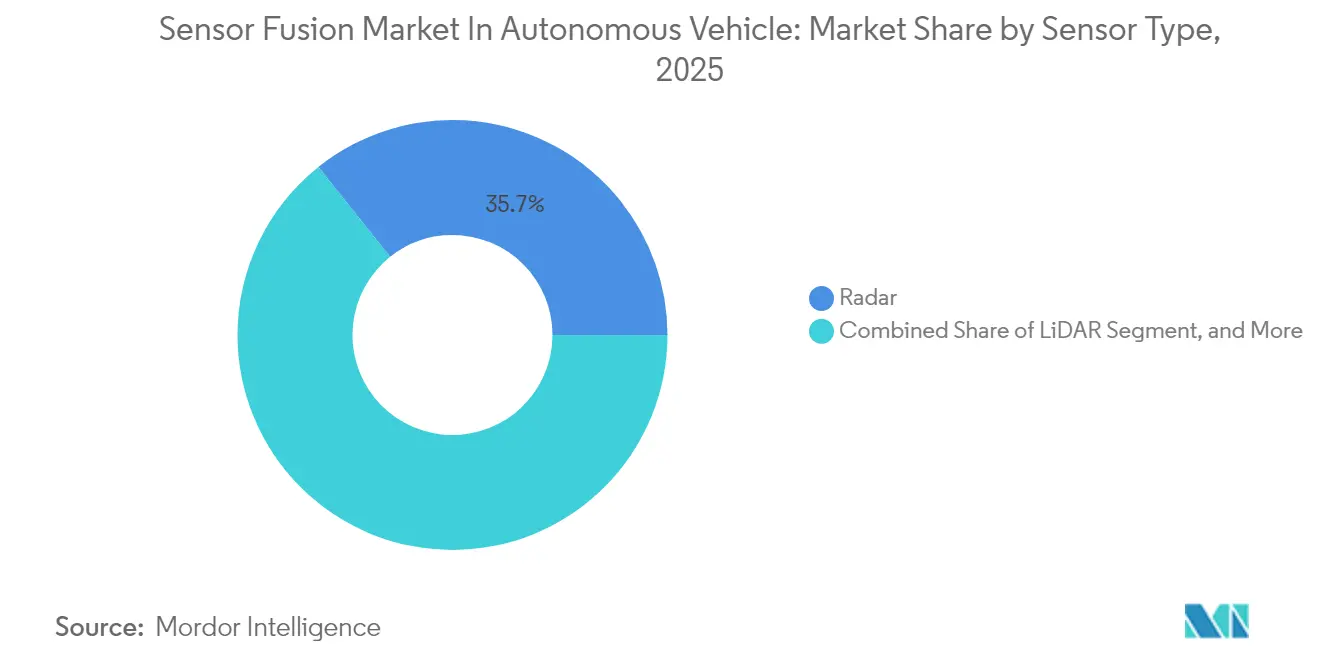

- Nach Sensortyp führte Radar mit einem Anteil von 35,72 % am Markt für Sensorfusion in autonomen Fahrzeugen im Jahr 2025, während LiDAR bis 2031 voraussichtlich mit einer CAGR von 21,63 % wachsen wird.

- Nach Komponente entfiel auf Hardware ein Anteil von 60,12 % an der Marktgröße für Sensorfusion in autonomen Fahrzeugen im Jahr 2025, während Software mit einer CAGR von 21,34 % voranschreitet.

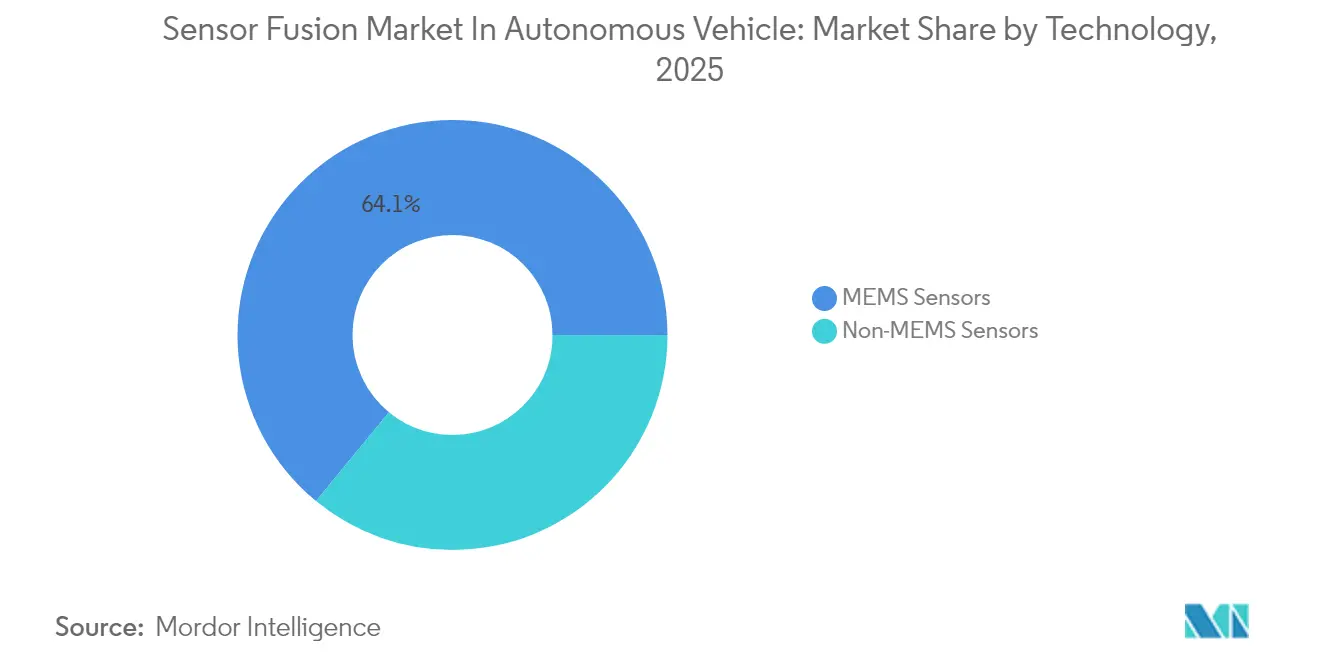

- Nach Technologie hielten MEMS-Sensoren im Jahr 2025 einen Anteil von 64,05 % an der Marktgröße für Sensorfusion in autonomen Fahrzeugen und wachsen mit einer CAGR von 20,76 %.

- Nach Automatisierungsgrad erfasste Stufe 2 einen Anteil von 41,35 % an der Marktgröße für Sensorfusion in autonomen Fahrzeugen im Jahr 2025, während Stufe-4-Systeme voraussichtlich die höchste CAGR von 22,98 % von 2025 bis 2031 verzeichnen werden.

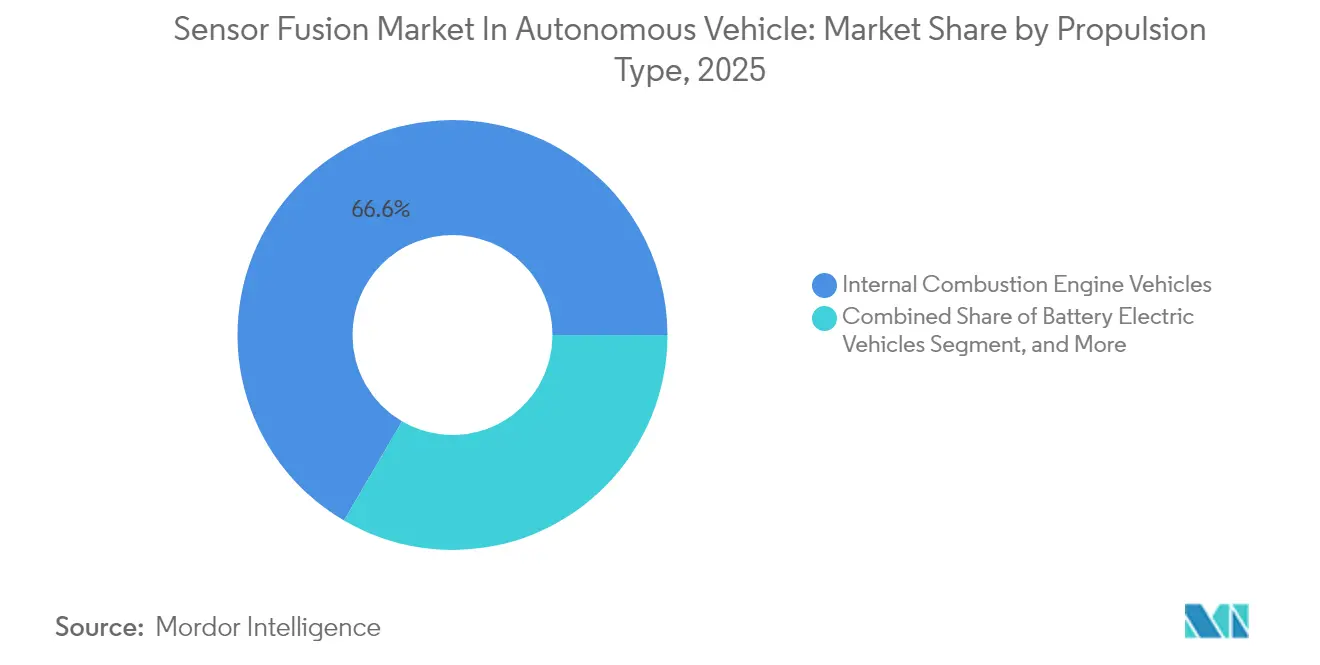

- Nach Antriebsart hielten Fahrzeuge mit Verbrennungsmotor einen Anteil von 66,58 % an der Marktgröße für Sensorfusion in autonomen Fahrzeugen im Jahr 2025; batterieelektrische Fahrzeuge entwickeln sich jedoch mit einer CAGR von 21,74 %.

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Umsatzanteil von 68,95 % an der Marktgröße für Sensorfusion in autonomen Fahrzeugen im Jahr 2025; schwere Nutzfahrzeuge werden voraussichtlich bis 2031 mit einer CAGR von 22,34 % wachsen.

- Nach Geografie repräsentierte die Region Asien-Pazifik im Jahr 2025 einen Anteil von 41,88 % an der Marktgröße für Sensorfusion in autonomen Fahrzeugen und wird voraussichtlich bis 2031 mit einer CAGR von 21,57 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Einblicke und Trends des Sensorfusion-Markts in autonomen Fahrzeugen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mainstream-Fahrerassistenzsystem-Mandate beschleunigen die Einführung von Mehrfachsensoren | +4.2% | Global, früh in der EU und China | Kurzfristig (≤ 2 Jahre) |

| Sinkende Festkörper-LiDAR-Kosten unter USD 400 pro Einheit | +3.8% | Nordamerika und EU; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fahrzeuginterne Edge-KI-Chipsätze ermöglichen Fusionslatenz von unter 10 ms | +3.5% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Over-the-Air-Regulierung erfordert kontinuierliche Wahrnehmungsaktualisierungen | +2.6% | EU und Nordamerika, expandierendes China | Langfristig (≥ 4 Jahre) |

| Intelligente-Stadt-V2X-Pilotprojekte erfordern hochpräzise Umgebungsmodelle | +2.1% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Versicherungstelematik-Anreize für fusionierte Sicherheitsbewertungs-APIs | +1.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mainstream-Fahrerassistenzsystem-Mandate beschleunigen die Einführung von Mehrfachsensoren

Die Euro-NCAP-Regeln 2025 machen die Vorwärtskollisionsminderung und die Spurhalteassistenz für eine Fünf-Sterne-Bewertung obligatorisch, was jeden großen Automobilhersteller in Europa dazu zwingt, Mehrfachsensor-Systeme einzuführen.[1]Euro NCAP, "2025 Roadmap: A Safer Future for All," euroncap.com Die endgültige Regel FMVSS 127 der USA schreibt bis 2029 die Implementierung einer automatischen Notbremsung für Fußgänger vor, wobei Kameraklassifizierung mit Radar-Entfernungsrate kombiniert wird, um städtische Fehlalarme zu reduzieren.[2]Nationale Straßenverkehrssicherheitsbehörde, "FMVSS 127: Automatische Notbremsung für Fußgänger," nhtsa.gov Das C-NCAP-2024-Bewertungsupgrade Chinas belohnt die nächtliche Fußgängererkennung und veranlasst BYD und Geely, 905-Nanometer-LiDAR mit Millimeterwellen-Radar zu integrieren. Engere Zeitpläne komprimieren Validierungszyklen und begünstigen Zulieferer, die Simulationsbibliotheken und annotierte Randfallsdaten bereitstellen. Da die Mandate konvergieren, gewinnt der Markt für Sensorfusion in autonomen Fahrzeugen eine sich selbst verstärkende Nachfrageschleife bei Mainstream-Marken.

Sinkende Festkörper-LiDAR-Kosten unter USD 400 pro Einheit

Hesais Roadmap für 2024 zielt darauf ab, durch ASIC-Integration und automatisierte optische Ausrichtung bis 2026 Stücklistenkosten von unter USD 200 zu erreichen. Innoviz sicherte sich einen Liefervertrag über USD 350 für 500.000 Einheiten mit einem europäischen Premium-OEM, was signalisiert, dass LiDAR schnell die Preisparität mit Radar erreicht. Die Entfernung mechanischer Spiegel reduziert Ausfallraten und erfüllt die AEC-Q100-Klasse-2-Thermozyklen, was den Einsatz in Stufe-2+-Fahrzeugen ermöglicht, die eine verbesserte Einscherungserkennung erfordern. Da sich die Kostenkurven abflachen, verschiebt sich der Markt für Sensorfusion in autonomen Fahrzeugen von der Radar-Kamera-Dominanz hin zu LiDAR-inklusiver Wahrnehmung, insbesondere bei Premium-Limousinen und Crossovern, bei denen Verbraucher einen Sicherheitsaufpreis zahlen.

Fahrzeuginterne Edge-KI-Chipsätze ermöglichen Fusionslatenz von weniger als oder gleich 10 ms

NVIDIAs DRIVE Thor verarbeitet Muster mit 2.000 TOPS und fusioniert 20 Kameras, 12 Radare und 3 LiDARs in unter 8 ms von Ende zu Ende. Qualcomms Snapdragon Ride Elite verdreifacht die KI-Rechenleistung der Vorgängergeneration und integriert ASIL-D-Gleichlaufkerne, sodass OEMs Domänen-ECUs auf einer einzigen zonalen Platine konsolidieren können. Mobileye EyeQ Ultra wird 2024 in Serien-Elektrofahrzeugen mit 176 TOPS bei einem Verbrauch von <100 W ausgeliefert, was die Batteriereichweite erhält. Diese Chips unterstützen transformatorbasierte Fusion, die Sensoreingaben in Echtzeit neu gewichtet und die Wahrnehmungsrobustheit bei schwierigen Lichtverhältnissen oder Radarstörungen verbessert. Da die Latenz sinkt, wandelt der Markt für Sensorfusion in autonomen Fahrzeugen fortschrittliche Sicherheitsfunktionen in ein differenziertes Nutzererlebnis um und steigert die Akzeptanz bei mittelvolumigen Marken.

Over-the-Air-Regulierung erfordert kontinuierliche Wahrnehmungsaktualisierungen

UNECE R156 verpflichtet Automobilhersteller zur Installation eines prüffähigen Update-Managements, das jede Änderung der Notbremslogik abdeckt. Das ausstehende EU-Gesetz über Cyberresilienz könnte 15 Jahre Sicherheitsunterstützung erfordern, was Zulieferer dazu veranlasst, neuronale Netzwerk-Pipelines über die gesamte Lebensdauer eines Fahrzeugs aufrechtzuerhalten. OEMs schwenken daher auf Abonnementmodelle um und verteilen die Lebenszykluskosten der Software auf monatliche Einnahmen. Teslas Shadow-Mode-Datenprotokollierung beweist das Konzept, und etablierte Marken replizieren nun massive Datensätze, um Modelle offline neu zu trainieren. Diese Verschiebungen vergrößern den Software-Umsatz innerhalb des Marktes für Sensorfusion in autonomen Fahrzeugen und erhöhen die Markteintrittsbarrieren für reine Hardware-Anbieter.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlen globaler Sensordatenstandards bei OEMs | -2.8% | Global | Mittelfristig (2–4 Jahre) |

| Zweistellige Zölle auf LiDAR- und IMU-Importe im Jahr 2025 | -2.3% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Echtzeit-Cybersicherheitszertifizierung | -1.9% | EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Prozessorleistungsbudgetgrenzen in batterieelektrischen Fahrzeugen unter 20 W | -1.6% | Global, akut bei kompakten batterieelektrischen Fahrzeugen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlen globaler Sensordatenstandards bei OEMs

ISO 23150 befindet sich noch im Entwurfsstadium, sodass Anbieter Radar-, LiDAR- und Kamera-Middleware je nach Kunde individuell programmieren müssen.[3]ISO, "ISO 23150 Normentwurf," iso.org SAE J2735 lässt Fusionsschemata aus, und AUTOSAR Adaptive 24-11 fehlt es an verbindlichen sensorübergreifenden Zeitstempelspezifikationen. Tier-1-Zulieferer pflegen daher parallele Code-Zweige, was den Entwicklungsaufwand um 20–30 % erhöht und Markteinführungen verzögert. Kleinere Unternehmen haben Schwierigkeiten, Validierungskosten zu amortisieren, was den Wettbewerb im Markt für Sensorfusion in autonomen Fahrzeugen ausdünnt. Ein Durchbruch könnte erst dann eintreten, wenn Regulierungsbehörden eine kanonische Schnittstelle kodifizieren, doch ein Konsens zwischen den USA, der EU und China scheint noch zwei Modellzyklen entfernt zu sein.

Zweistellige Zölle auf LiDAR- und IMU-Importe im Jahr 2025

Abschnitt 301 hält 25 % US-Zölle auf chinesische LiDAR- und IMU-Produkte aufrecht und erhöht die Landekosten eines LiDAR von USD 400 auf USD 500. EU-Zölle liegen zwischen 4,5 % und 14 %, wobei höhere Sätze auf Module mit integrierten Prozessoren angewendet werden. Die inländische Kapazität ist noch im Aufbau, mit Aufbauvorlaufzeiten von 12–18 Monaten, was OEMs zwingt, doppelt zu beschaffen oder fortschrittliche Sensorpakete zu verzögern. Premium-Fahrzeugmargen absorbieren den Einschlag, aber kostensensible Segmente verschieben Fusionsupgrades auf vollständige Neugestaltungen, was das kurzfristige Volumen für den Markt für Sensorfusion in autonomen Fahrzeugen reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: LiDAR übertrifft Radar bei Premium-Einsätzen

Radar behielt im Jahr 2025 einen Anteil von 35,72 % am Markt für Sensorfusion in autonomen Fahrzeugen, dank seiner niedrigen Kosten und Zuverlässigkeit bei allen Wetterbedingungen. Die Marktgröße für Sensorfusion in autonomen Fahrzeugen für LiDAR wird jedoch voraussichtlich bis 2031 mit einer CAGR von 21,63 % steigen, da Euro-NCAP-konforme Stufe-3-Angebote wie Mercedes-Benz Drive Pilot auf zentimetergenauer Tiefe basieren. Größeres Objektklassifizierungsvertrauen bei schlechten Lichtverhältnissen macht LiDAR zu einer risikomindernden Investition für Premium-OEMs. Kamerasensoren liefern reiche Farb- und Pixeldichte, versagen jedoch bei diffusem Blendlicht. Daher fusionieren Automobilhersteller sie mit Radar-Doppler, um Fußgängertrajektorien zu stabilisieren. Ultraschall- und IMU-Einheiten füllen spezifische Nischen, doch ihre begrenzte Reichweite bedeutet, dass sie die Kernwahrnehmung ergänzen, nicht ersetzen.

Die Nachfrage nach LiDAR ist auf Crossover der oberen Ausstattungslinie und Robotaxis ausgerichtet, wo Kunden bereit sind, höhere Kosten für den freihändigen Betrieb zu tolerieren. Die inkrementellen generationellen Kostensenkungen bei Radar festigen seine Dominanz im Massen-Fahrerassistenzsystem. Da sich Festkörper-LiDAR-Einheiten jedoch USD 300 nähern, planen Mittelklasse-Elektrofahrzeuge, sie beim Modellwechsel 2027 einzuführen. Zulieferer konkurrieren bei Winkelauflösung und augensicheren Wellenlängen, während regulatorische Klarheit bei 1.550-Nanometer-Lasern Designfenster erweitern könnte. Folglich übertrifft das Umsatzwachstum von LiDAR das von Radar und verändert die Zuliefereranteile im Markt für Sensorfusion in autonomen Fahrzeugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Software gewinnt, da Fusionsalgorithmen zu cloudtrainierten Modellen migrieren

Hardware machte 2025 60,12 % des Umsatzes aus und umfasst Transceiver, Optiken und Mikrocontroller. Dennoch übertrifft die Software-CAGR von 21,34 % die Hardware, da Automobilhersteller auf neuronale Netzwerkfusion umsteigen, die ein kontinuierliches Flottentraining erfordert. Die Marktgröße für Sensorfusion in autonomen Fahrzeugen für Softwaredienste umfasst Kalibrierung, Kartierung und Cybersicherheitsupdates und bildet wiederkehrende Einnahmequellen. Continentals Advanced Radar Sensor 540 komprimiert Rohdaten, um den Ethernet-Datenverkehr um 70 % zu reduzieren, und demonstriert damit eine Co-Design-Philosophie, bei der Edge-Vorverarbeitung und Cloud-Inferenz die Arbeitslasten aufteilen.

Dienste wie Mobileyes Road Experience Management wandeln anonymisierte Fahrdaten in hochauflösende Karten um und monetarisieren die Nutzung über den anfänglichen Geräteverkauf hinaus. Over-the-Air-Verwaltungsplattformen erweitern die Anbindungsraten, insbesondere bei abonnementorientierten Elektrofahrzeugmarken. Hardware-Margen schrumpfen unter Preisdruck, während zertifizierte Middleware einen Aufpreis erzielt. Die Verschiebung verändert die Verhandlungsmacht: Zulieferer, die Full-Stack-Lösungen anbieten, sichern sich einen größeren Anteil am Gewinnpool des Marktes für Sensorfusion in autonomen Fahrzeugen als reine Komponentenanbieter.

Nach Technologie: MEMS-Sensoren dominieren durch Energieeffizienz und Skalierbarkeit

MEMS-Geräte hielten einen Anteil von 64,05 % und wuchsen um 20,76 %, da ihre Halbleiter-Batch-Prozesse Kostenvorteile erzielen, die diskretem Radar oder mechanischem LiDAR nicht zugänglich sind. MEMS-Gyroskope und Beschleunigungsmesser verbrauchen Mikrowatt und ermöglichen eine stets aktive Stabilisierung bei autonomen Manövern. Diese Energieeffizienz entspricht den Leistungsbudgets batterieelektrischer Fahrzeuge.

Nicht-MEMS-Sensoren bleiben bei adaptiver Langstreckengeschwindigkeitsregelung relevant, sehen sich jedoch der Ablösung durch 4D-Bildgebungsradar auf SiGe-RF-CMOS-Schienen gegenüber. TDKs piezoelektrische MEMS-Ultraschallsensoren bieten hohe Empfindlichkeit bei halbem Platzbedarf und erleichtern die nahtlose Stoßfängerintegration. Da Halbleiterfabriken auf 200-mm-MEMS-Linien umstellen, sinken die Stückkosten weiter und sichern die Volumenführerschaft von MEMS im Markt für Sensorfusion in autonomen Fahrzeugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad: Stufe 4 steigt mit der Skalierung von Robotaxi-Einsätzen

Stufe 2 hält heute einen Anteil von 41,35 %, aber Stufe 4 erreicht eine CAGR von 22,98 %, da Waymo und Baidu ihre Robotaxi-Routen ausbauen. Der Markt für Sensorfusion in autonomen Fahrzeugen profitiert, da geofenced Dienste Sicherheitsparität mit menschlichen Fahrern demonstrieren. Stufe 3 bleibt durch Haftungsgesetze eingeschränkt, während Stufe 5 bis zu einem allgemeinen KI-Durchbruch aspirativ bleibt.

Städtische Geofences reduzieren die Szenariokomplexität, ermöglichen die Verkleinerung von Sensorpaketen und verbessern die wirtschaftliche Rentabilität. Flottenoperatoren schätzen Betriebszeit über Kosten und kaufen redundante Sensoren sowie Fernbetriebsverbindungen. Da eigenständige 5G-Netzwerke reifen, steigt die Dichte der Fernüberwachung und erhöht die Stufe-4-Durchdringung bis 2031 weiter.

Nach Antriebsart: Batterieelektrische Fahrzeuge führen durch architektonische Synergien

Fahrzeuge mit Verbrennungsmotor machen noch immer 66,58 % der Installationen aus, doch batterieelektrische Fahrzeuge wachsen mit einer CAGR von 21,74 %, da Hochspannungsrückgrate und zentralisierte E/E-Layouts Mehrfach-Gigabit-Sensordatenbusse erleichtern. Die Marktgröße für Sensorfusion in autonomen Fahrzeugen für batterieelektrische Fahrzeuge beschleunigt sich, da OEMs softwaredefinierten Leistungsupdates anbieten, die ungenutzte Batteriekapazität nutzen.

Hybride decken den Leistungsbedarf mit regenerativen Boosts ab, aber Platzbeschränkungen beim Akkupack schränken die Sensorplatzierung über den Radkästen ein. Brennstoffzellenfahrzeuge bleiben eine Nische. Da der Elektrofahrzeugboom mit dem Autonomiehype zusammenfällt, standardisieren sich Komponentengruppen rund um 48-Volt-Hilfsaggregate, was Lieferketten vereinfacht und Lernkurven für neue Marktteilnehmer verkürzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Schwere Nutzfahrzeuge beschleunigen durch Flottenökonomie

Personenkraftwagen machen 2025 noch immer 68,95 % des Umsatzes aus, aber schwere Nutzfahrzeuge steigen mit einer CAGR von 22,34 % aufgrund von 10–15 % Kraftstoffeinsparungen durch Platooning. Flotten amortisieren Sensor-Investitionskosten über jährliche Betriebszyklen von 500.000 km – eine Rechnung, die Dreifach-LiDAR-Dachpods bei Klasse-8-Lkw rechtfertigt.

Leichte Nutzfahrzeuge folgen, da der E-Commerce boomt. Nischen-autonome Shuttles und Bergbaufahrzeuge priorisieren Sensorzahlen aggressiv, da der Komfort der Kunden zweitrangig ist. Regulatorische Ausnahmen für den Offroad-Betrieb beschleunigen Tests und treiben das Lernen von Randfällen zurück in straßengebundene Systeme, was indirekt den breiteren Markt für Sensorfusion in autonomen Fahrzeugen bereichert.

Geografische Analyse

Der asiatisch-pazifische Raum erfasste einen Anteil von 41,88 % und wird eine CAGR von 21,57 % halten, gestützt durch Chinas Stufe-2-Mandat im Jahr 2025 und Japans V2X-Budget von USD 670 Millionen im Rahmen von Gesellschaft 5.0. Die Fertigungscluster der Region komprimieren Iterationsschleifen zwischen Sensorfabriken und Fahrzeugmontagelinien.

Nordamerika bleibt ein Technologietestfeld, wobei die Bundesbehörde für Kommunikation 30 MHz C-V2X-Spektrum zuweist und Kalifornien fahrerlose Robotaxis in Los Angeles und San Francisco genehmigt. Europa setzt UNECE-Vorschriften und Anreize für Null-Todesfälle-Ziele durch und hält die Ausgaben der Premium-OEMs trotz schwächerer Stückzahlnachfrage aufrecht.

Südamerika, der Nahe Osten und Afrika hinken hinterher, betreiben aber Leuchtturmpilotprojekte in Brasiliens São Paulo und den Logistikkorridoren Dubais in den Vereinigten Arabischen Emiraten. Währungsvolatilität und Infrastrukturlücken verzögern Masseneinführungen, aber sinkende LiDAR-Kosten könnten bis 2028 preissensible Anwendungen erschließen. Insgesamt dämpft die geografische Diversifizierung zyklische Schocks und stabilisiert die Umsatzsichtbarkeit für den Markt für Sensorfusion in autonomen Fahrzeugen.

Wettbewerbslandschaft

Tier-1-Zulieferer wie Bosch, Continental, Denso und Aptiv konkurrieren mit Halbleiterspezialisten NVIDIA, Mobileye, Qualcomm und Infineon in einem moderat fragmentierten Markt. Boschs Kooperation mit Microsoft im Jahr 2024 legt Azure-Analysen über sein Bewegungssensor-Portfolio und ermöglicht OEMs, Wahrnehmungsupdates drahtlos zu übertragen. Mobileyes SuperVision bündelt Kameras, Rechenleistung und Software bei sieben OEMs und reduziert Integrationsaufwand, konzentriert aber die Lieferantenmacht.

Kostenstörer Hesai und Innoviz senken Festkörper-LiDAR unter USD 350 und gewinnen chinesische und europäische Designplätze, die zuvor von mechanischen Platzhirschen gehalten wurden. NVIDIAs Omniverse-Simulationssuite verkauft Millionen virtueller Kilometer und differenziert seinen DRIVE-Thor-Chip über rohe TOPS hinaus. Qualcomm und Continental gründeten ein Gemeinschaftsunternehmen, um On-Sensor-Fusion in einem einzigen Modul zu integrieren und die Netzwerklast um 80 % zu reduzieren.

Weißer Fleck besteht bei Schwerlastwagen-Anhängersensoren und Nachrüstsätzen für den Aftermarket. Patentanmeldungen deuten auf eine Verschiebung hin zu transformatorbasierter multimodaler Fusion hin, doch der Rechenaufwand steigt um das 20-Fache, was Anbieter mit modernster Siliziumtechnologie begünstigt. ISO-26262- und ISO/SAE-21434-Zertifizierungen bleiben ein Engpassfaktor; etablierte Anbieter nutzen jahrzehntelange Prozesskenntnisse, um ihren Anteil zu verteidigen, während Start-ups sich auf Teilsysteme konzentrieren, um kapitalintensive Full-Stack-Angebote zu umgehen. Insgesamt kontrollieren die fünf größten Zulieferer etwa 40 % des Umsatzes von 2025, was auf eine moderate Konzentration hinweist.

Marktführer im Sensorfusion-Markt in autonomen Fahrzeugen

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

NXP Semiconductors N.V.

Infineon Technologies AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Qualcomm und Mercedes-Benz unterzeichneten einen mehrjährigen Vertrag zur Einführung von Snapdragon Ride Elite in kommenden Elektrofahrzeugen, der 40 Sensoren pro Fahrzeug abdeckt.

- September 2025: NVIDIA gewann BYDs Premium-Elektrofahrzeug-Rechenvertrag mit DRIVE-Thor-Chips, einschließlich Omniverse-Validierung.

- August 2025: Hesai schloss eine LiDAR-Anlage mit einer Jahreskapazität von 100.000 Einheiten ab und reduzierte die Montagezeit pro Einheit auf 45 Minuten.

- Juli 2025: Continental und Qualcomm gründeten ein Gemeinschaftsunternehmen zur Lieferung integrierter Radar-Kamera-Module, die ASIL-D erfüllen.

- Juni 2025: Mobileye EyeQ Ultra ging mit Zeekr in Produktion und ermöglicht bedingte Automatisierung der Stufe 3 auf chinesischen Autobahnen.

- Mai 2025: Bosch Sensortec brachte den BHI360 IMU mit integrierter Fusionsfirmware auf den Markt, die 1.000-Hz-Orientierungsquaternionen ausgibt.

- April 2025: Waymo erweiterte seinen autonomen Fahrdienst auf den Internationalen Flughafen Los Angeles mit 150 Jaguar-I-PACE-Fahrzeugen.

- März 2025: Infineon stellte den AURIX-TC4D-Mikrocontroller mit 600-MHz-Dreikern-Gleichlaufverarbeitung und Hardware-Radar-Beschleunigung vor.

Berichtsumfang zum Sensorfusion-Markt in autonomen Fahrzeugen

Der Bericht über den Markt für Sensorfusion in autonomen Fahrzeugen segmentiert den Markt nach verschiedenen Kriterien. Sensortypen umfassen LiDAR, Radar, Kamera, Ultraschall und Trägheitsmesseinheiten (IMU). Komponenten werden in Hardware, Software und Dienste kategorisiert. Die Technologie umfasst sowohl MEMS- als auch Nicht-MEMS-Sensoren. Automatisierungsgrade reichen von Stufe 1 bis Stufe 5. Antriebsarten umfassen Fahrzeuge mit Verbrennungsmotor, batterieelektrische Fahrzeuge, Hybridfahrzeuge und Brennstoffzellenfahrzeuge. Fahrzeugtypen umfassen Personenkraftwagen, leichte und schwere Nutzfahrzeuge sowie andere autonome Fahrzeuge. Geografisch umfasst der Bericht Nordamerika, Südamerika, Europa, die Region Asien-Pazifik sowie den Nahen Osten und Afrika. Marktprognosen werden in USD-Wertangaben dargestellt.

| LiDAR |

| Radar |

| Kamera |

| Ultraschall |

| Trägheitsmesseinheiten (IMU) |

| Hardware |

| Software |

| Dienste |

| MEMS-Sensoren |

| Nicht-MEMS-Sensoren |

| Stufe 1 |

| Stufe 2 |

| Stufe 3 |

| Stufe 4 |

| Stufe 5 |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge |

| Hybridfahrzeuge |

| Brennstoffzellenfahrzeuge |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Andere autonome Fahrzeuge |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Sensortyp | LiDAR | ||

| Radar | |||

| Kamera | |||

| Ultraschall | |||

| Trägheitsmesseinheiten (IMU) | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienste | |||

| Nach Technologie | MEMS-Sensoren | ||

| Nicht-MEMS-Sensoren | |||

| Nach Automatisierungsgrad | Stufe 1 | ||

| Stufe 2 | |||

| Stufe 3 | |||

| Stufe 4 | |||

| Stufe 5 | |||

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor | ||

| Batterieelektrische Fahrzeuge | |||

| Hybridfahrzeuge | |||

| Brennstoffzellenfahrzeuge | |||

| Nach Fahrzeugtyp | Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | |||

| Schwere Nutzfahrzeuge | |||

| Andere autonome Fahrzeuge | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Sensorfusion in autonomen Fahrzeugen heute?

Er erreichte im Jahr 2026 eine Marktgröße von USD 5,25 Milliarden und soll bis 2031 USD 12,41 Milliarden erreichen.

Wie hoch ist die prognostizierte CAGR für Sensorfusionslösungen in autonomen Fahrzeugen?

Der Markt für Sensorfusion in autonomen Fahrzeugen wird voraussichtlich von 2026 bis 2031 mit einer starken CAGR von 18,76 % wachsen.

Welcher Sensortyp wächst in kommenden autonomen Fahrzeugen am schnellsten?

LiDAR zeigt das höchste Wachstum mit einer prognostizierten CAGR von 21,63 % bis 2031, bedingt durch sinkende Preise und den Bedarf an Automatisierung der Stufe 3 und höher.

Warum sind batterieelektrische Fahrzeuge wichtig für die Einführung von Sensorfusion?

Batterieelektrische Fahrzeuge bieten zentralisierte elektrische Architekturen und ausreichende Leistungsbudgets, die Hochbandbreiten-Sensordatenbusse vereinfachen und eine CAGR von 21,74 % bei Fusionsinstallationen vorantreiben.

Welche Region führt bei der Einführung von Mehrfachsensor-Wahrnehmungssystemen?

Der asiatisch-pazifische Raum hält den größten Anteil von 41,88 % und wird voraussichtlich mit einer CAGR von 21,57 % wachsen, angetrieben durch Chinas Stufe-2-Mandat und Programme für intelligente Städte.

Was sind die größten Herausforderungen, die das Marktwachstum hemmen?

Fehlende einheitliche Sensordatenstandards, Zölle auf Schlüsselkomponenten, Verzögerungen bei der Cybersicherheitszertifizierung und Leistungsbudgetgrenzen bei batterieelektrischen Fahrzeugen belasten die kurzfristige Einführung.

Seite zuletzt aktualisiert am: