Marktgröße und Marktanteil für Näherungssensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.93 Milliarden US-Dollar |

| Marktgröße (2031) | 7.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.66% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Näherungssensoren von Mordor Intelligence

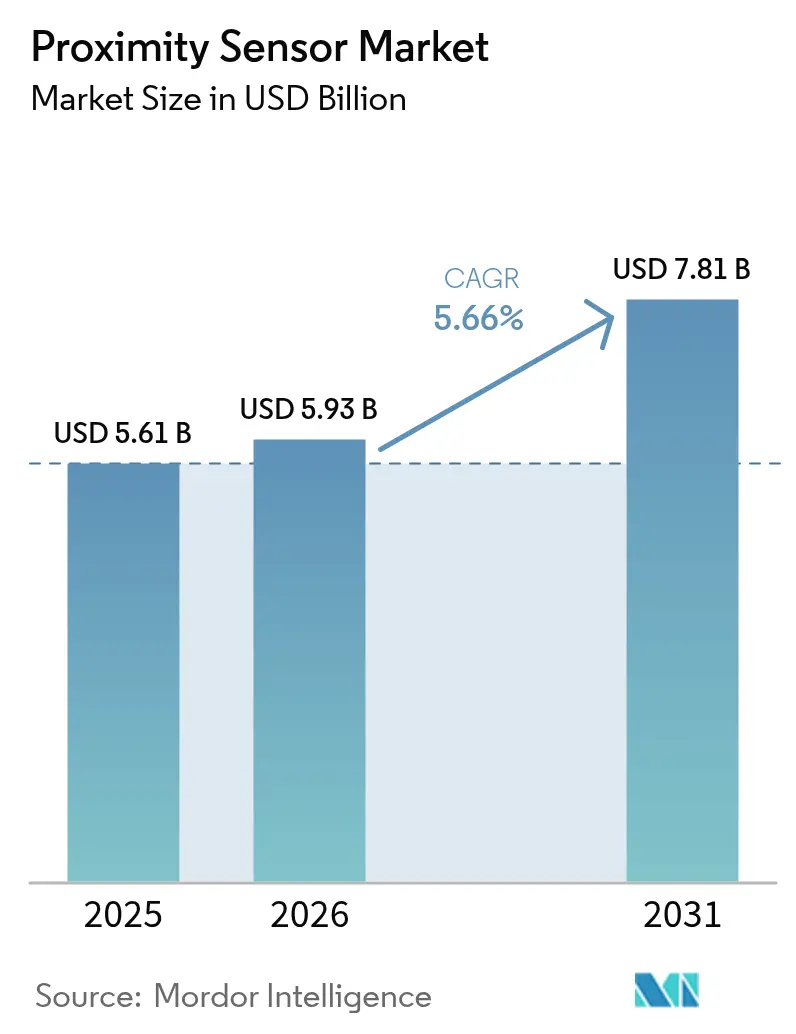

Die Marktgröße für Näherungssensoren wird voraussichtlich von USD 5,61 Milliarden im Jahr 2025 auf USD 5,93 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,66 % über 2026–2031 USD 7,81 Milliarden erreichen. Der Marktwert von USD 5,61 Milliarden im Jahr 2025 wird durch das Zusammentreffen von elektrifizierten Antriebssträngen, Luftfahrtsicherheitsrichtlinien und Industrie-4.0-Nachrüstprogrammen gestützt, die präzise, robuste und kosteneffiziente Erkennungsgeräte erfordern. Das Wachstumsmomentum verstärkt sich, da IO-Link-fähige Sensoren Echtzeit-Diagnosedaten an Edge-Controller liefern und so Fabrikausfallzeiten reduzieren, während Automobilhersteller-Mandate für ISO-26262-zertifizierte Geräte die Lieferanteninvestitionen in funktionale Sicherheitsportfolios beschleunigen. Der zunehmende Preisdruck auf Kupferspulen und die Notwendigkeit der elektromagnetischen Verträglichkeit (EMV) in Hochleistungs-EV-Wechselrichtern dämpfen die kurzfristigen Gewinne, doch regulatorische Verschiebungen hin zu Festkörper-Luftfahrtsensoren und die rasche Verbreitung von hybriden Hall-Effekt-, MEMS- und Bulk-Akustikwellen-Geräten stärken den positiven langfristigen Ausblick für den Markt für Näherungssensoren.

Wichtigste Erkenntnisse des Berichts

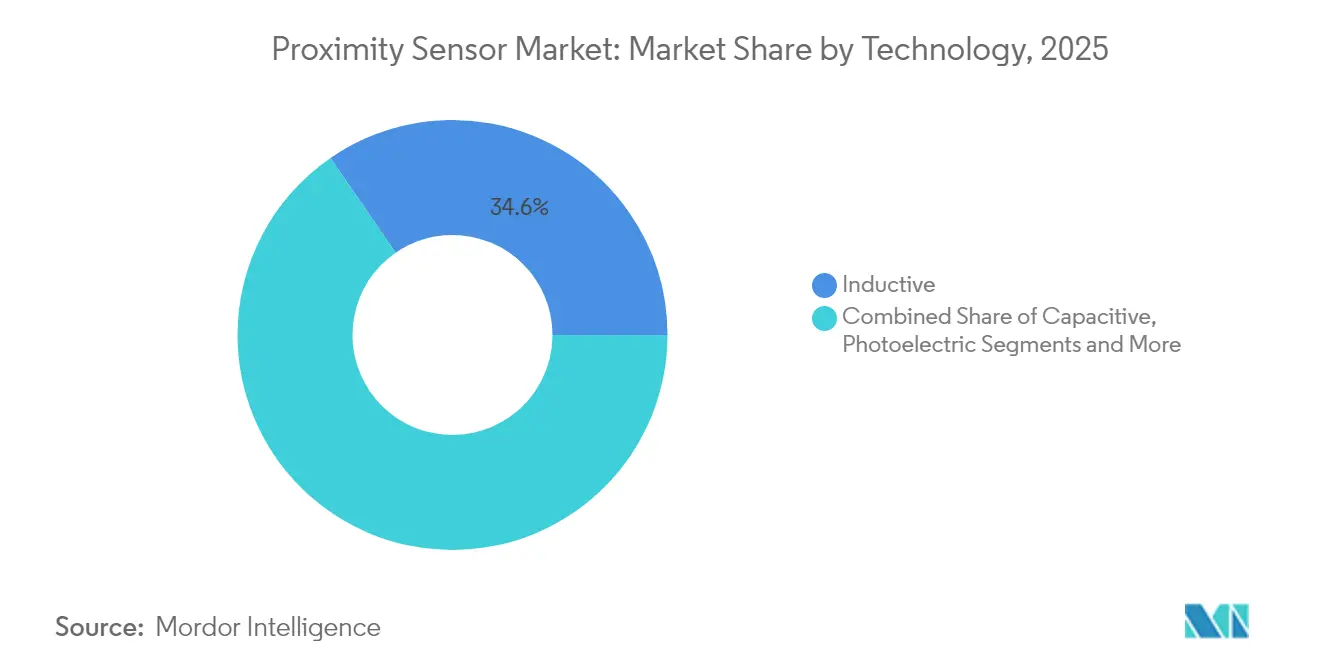

- Nach Technologie führten induktive Geräte mit einem Marktanteil von 34,60 % am Markt für Näherungssensoren im Jahr 2025; kapazitive Varianten verzeichnen bis 2031 den schnellsten CAGR von 9,35 %.

- Nach Produkttyp erfassten Modelle mit festem Abstand im Jahr 2025 59,30 % des Umsatzes; Sensoren mit einstellbarem Abstand expandierten mit einem CAGR von 8,12 %.

- Nach Erfassungsbereich dominierte das Band 0–20 mm mit 44,40 % der Marktgröße für Näherungssensoren im Jahr 2025; Geräte mit mehr als 40 mm stiegen mit einem CAGR von 6,95 %.

- Nach Gehäuse hielten zylindrische Bauformen einen Anteil von 47,50 % an der Marktgröße für Näherungssensoren im Jahr 2025; Miniatur-/Leiterplatteneinheiten verzeichnen den höchsten CAGR von 8,02 %.

- Nach Ausgangstyp dominierten digitale Formate mit einem Marktanteil von 66,20 % am Markt für Näherungssensoren im Jahr 2025; IO-Link und intelligente Schnittstellen steigen mit einem CAGR von 9,22 %.

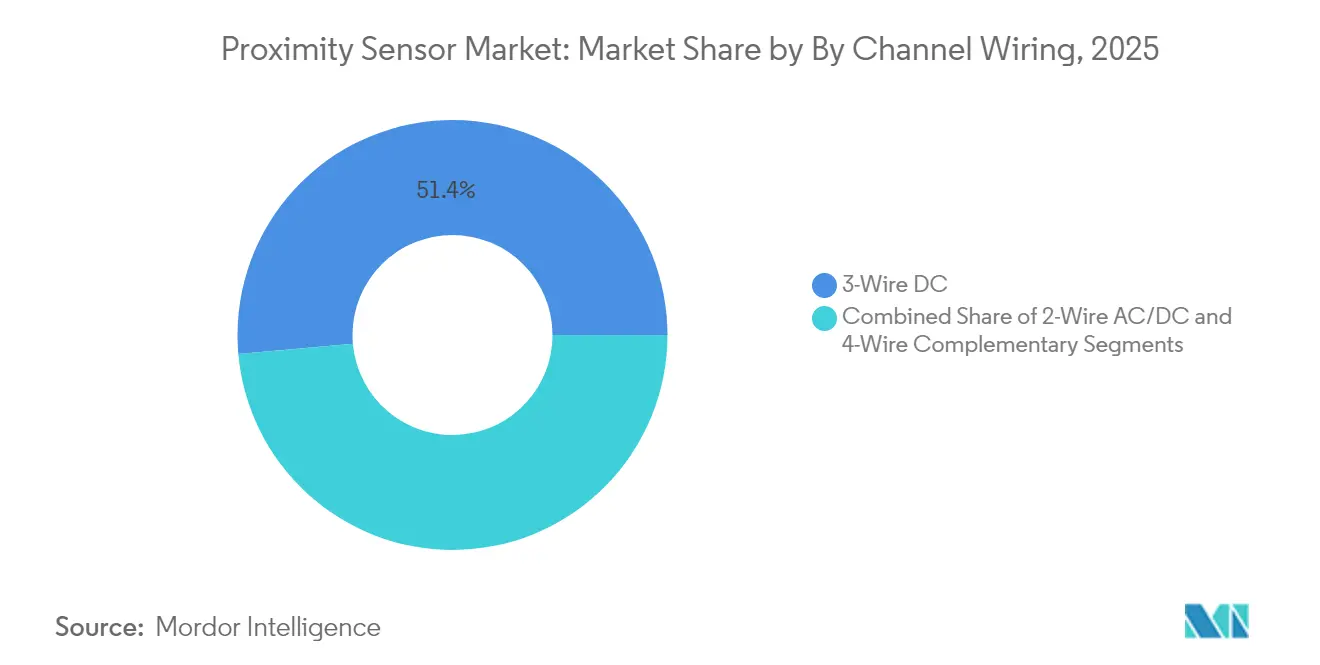

- Nach Verdrahtung blieb 3-Leiter-Gleichstrom mit einem Anteil von 51,40 % im Jahr 2025 Standard; 4-Leiter-Komplementärschaltkreise verzeichnen einen CAGR von 9,24 %.

- Nach Endverbraucher entfielen auf Automobilanwendungen im Jahr 2025 26,60 % des Marktanteils für Näherungssensoren; Industrieautomation und Robotik verzeichnen den stärksten CAGR von 7,62 %.

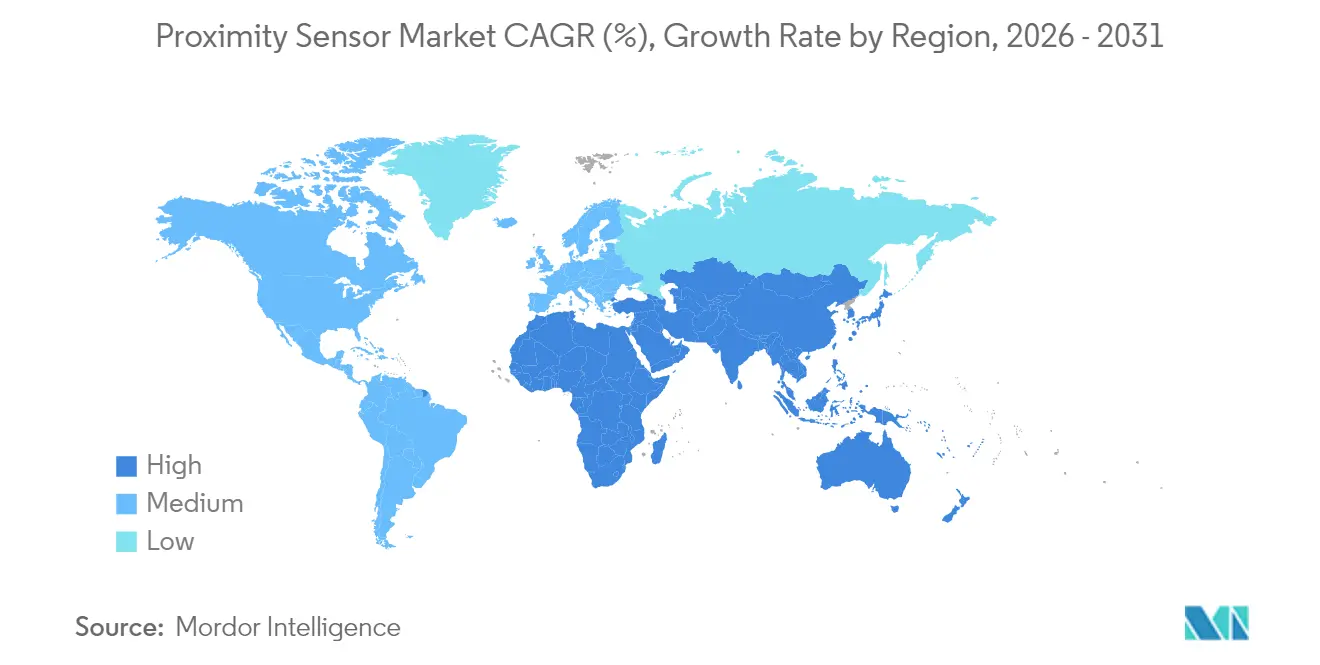

- Nach Region hielt Asien-Pazifik im Jahr 2025 35,70 % des Marktes für Näherungssensoren, während der Nahe Osten den schnellsten CAGR von 7,18 % lieferte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Näherungssensor-Markts*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Durch Industrie 4.0 getriebene Nachrüstnachfrage in bestehenden asiatischen Fabriken | +1.2% | APAC-Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Automobilhersteller-Mandate für ISO-26262-zertifizierte berührungslose Positionierung | +0.9% | Global, mit frühen Gewinnen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mini-LED/µLED-Hintergrundbeleuchtungsintegration in Smartphones (APAC) | +0.7% | APAC-Kern, insbesondere China, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| FAA- und EASA-Übergang zu Festkörper-Fahrwerk-Näherungssensoren | +0.4% | Nordamerika und EU, mit globalen Auswirkungen auf die Luftfahrt | Langfristig (≥ 4 Jahre) |

| IO-Link-Einführung in europäischen diskreten Fertigungslinien | +0.6% | Europa, mit Ausstrahlungseffekten auf Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Gebäudeautomation und IoT-Integration in intelligente Infrastruktur | +0.5% | Global, mit Konzentration in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Industrie 4.0 getriebene Nachrüstnachfrage in bestehenden asiatischen Fabriken

Hersteller in China, Vietnam und Indonesien bevorzugen die Aufrüstung bestehender Linien mit IO-Link-fähigen Näherungssensoren gegenüber dem Bau neuer Werke, was Effizienzgewinne von 15–20 % und Kostensenkungen von 30 % durch 5G-gestütztes Monitoring erschließt [gsma.com]. Lieferanten, die Drop-in-Zylindergeräte mit SPS-freundlichen Pinbelegungen, aber cloud-fähiger Diagnose anbieten, dominieren Nachrüstausschreibungen. Die Kompatibilität mit bestehenden Steuerungen schützt Käufer vor langen Ausfallzeiten und hält den Markt für Näherungssensoren mindestens bis 2028 stabil.

Automobilhersteller-Mandate für ISO-26262-zertifizierte berührungslose Positionierung

Europäische und US-amerikanische Fahrzeugprogramme schreiben nun induktive Linear- und Drehsensoren vor, die für ASIL C/D qualifiziert sind, und verdrängen Hall-Effekt-Geräte, die empfindlich auf Streufelder reagieren. Von Melexis eingeführte Dual-Die-Architekturen erreichen eine Genauigkeit von ±0,85 % über 12-mm-Hübe und bieten integrierte Redundanz für Brems-, Pedal- und Lenkmodule [melexis.com]. Zertifizierungskosten schaffen eine zweistufige Lieferlandschaft, die kleinere Unternehmen dazu zwingt, IP zu lizenzieren oder auszusteigen, und den Markt für Näherungssensoren weiter konsolidiert.[1]„Melexis setzt einen neuen Referenzstandard für sichere und streufeld-robuste Magnetsensoren,” melexis.com

Mini-LED/µLED-Hintergrundbeleuchtungsintegration in Smartphones (APAC)

Faltbare Telefone und AR-Headsets verwenden Hochluminanz-Hintergrundbeleuchtung, was Sensorhersteller dazu zwingt, ultrakompakte Teile mit Sonnenlichtunterdrückung und Ruhestromaufnahmen unter 5 µA zu entwickeln. Vishays 2,0 mm × 1,0 mm × 0,5 mm großer VCNL36828P veranschaulicht diesen Vorstoß hin zu batterieschonenden, platzsparenden Lösungen [vishay.com]. Das Volumen des Smartphone-Sektors bindet das Wachstum des Marktes für Näherungssensoren eng an die APAC-Lieferketten.[2]Vishay Intertechnology, „Vishays neuer Näherungssensor bietet Ruhestrom bis zu 5 µA,” vishay.com

FAA- und EASA-Übergang zu Festkörper-Fahrwerk-Näherungssensoren

FAA-Vorschriften vom Januar 2025 begünstigen Festkörperdetektoren für den Fahrwerksstatus und fördern Nachrüstungen in kommerziellen Flotten [faa.gov]. Die ELDEC-Induktiveinheiten von Crane Aerospace mit kontinuierlicher Zustandsüberwachung veranschaulichen die von Fluggesellschaften angestrebten Zuverlässigkeits- und Gewichtsgewinne [craneae.com]. Zertifizierungszyklen dauern vier oder mehr Jahre und stützen die langfristige Nachfrage nach Angeboten im Markt für Näherungssensoren in der Luftfahrtqualität.

Hemmfaktorauswirkungsanalyse des Näherungssensor-Markts*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Volatilität der Kupferpreise für Spulen mit Auswirkungen auf die Stückliste induktiver Sensoren in Europa | -0.8% | Europa, mit sekundären Auswirkungen auf globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| EMV-Konformitätsfehler in Hochleistungs-EV-Wechselrichtern (USA) | -0.5% | Nordamerika, mit Ausstrahlungseffekten auf globale EV-Märkte | Mittelfristig (2–4 Jahre) |

| Kondensationsbedingte Fehlauslösungen bei fotoelektrischen Sensoren in der Lebensmittelqualität | -0.3% | Global, mit Konzentration in Lebensmittelverarbeitungsregionen | Kurzfristig (≤ 2 Jahre) |

| ATEX-Zonen-Zertifizierungsvorlaufzeiten verzögern Projekte im Nahen Osten | -0.4% | Naher Osten, mit Auswirkungen auf Öl- und Gas- sowie Petrochemiesektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kupferpreise für Spulen mit Auswirkungen auf die Stückliste induktiver Sensoren in Europa

Dreijahreshochs bei Kupfer-Spotpreisen erhöhen die Spulenkosten um bis zu 25 % und drücken die Margen deutscher und italienischer Sensorhersteller, die bereits durch hohe Stromtarife belastet sind. Größere Anbieter sichern sich ab oder integrieren die Kupferversorgung vertikal, aber kleinere Unternehmen sehen sich vierteljährlichen Preislistenrevisionen gegenüber, was ihre Wettbewerbsfähigkeit beeinträchtigt.

EMV-Konformitätsfehler in Hochleistungs-EV-Wechselrichtern (USA)

Elektrische SUVs und Pickups mit 800-V-Architekturen erzeugen Breitbandstörungen, die ungeschirmte Näherungssensoren beeinträchtigen und zu kostspieligen Neuentwürfen führen. Prüfstandstests zeigen, dass leitungsgebundene EMI-Spitzen die CISPR-25-Grenzwerte überschreiten, was eine Neuabstimmung von Filtern und Abschirmungen erfordert – ein Hindernis, das Validierungszeitpläne verlängert und das kurzfristige Umsatzpotenzial des Marktes für Näherungssensoren begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Näherungssensor-Markts

Nach Technologie:

Induktive Sensoren führen trotz kapazitivem WachstumsschubInduktive Einheiten erzielten 34,60 % des Umsatzes im Jahr 2025 und bestätigten ihren Status als De-facto-Wahl für die Metallerkennung auf Pressenlinien und CNC-Maschinen, die im Markt für Näherungssensoren eingebettet sind. Robuste Ferritkernspulen halten Öl, Spänen und Vibrationen stand und sind ideal für Nachrüstungen in APAC-Fabriken. Kapazitive Geräte, die mit einem CAGR von 9,35 % voranschreiten, erkennen nun Kunststoffgehäuse und Flüssigkeitsstände in pharmazeutischen Reinräumen, wo induktive Geräte versagen. Der Hybridisierungstrend – Kombination von Hall-Effekt für Winkel und kapazitiv für Anwesenheit – treibt Lieferanten zu Multi-Physik-ASICs, die die Installation vereinfachen und die SKU-Anzahl reduzieren.

Die kapazitive Einführung beschleunigt sich, weil ein Sensor Glas-, Harz- oder Getreidepegel ohne mechanischen Kontakt abdecken kann, was mit Lebensmittelsicherheitsmandaten übereinstimmt. Fotoelektrische SKUs behalten Nischen, die eine 10-m-Zielung über staubige Förderbänder erfordern, während Ultraschallvarianten für chemische Behälter dienen, die für optische Methoden unzugänglich sind. Magnetische xMR-Sensoren gewinnen Marktanteile in EV-Traktionsmotoren, die Milligrad-Präzision für die feldorientierte Regelung benötigen. Insgesamt halten diese Übergänge den Markt für Näherungssensoren vielfältig und widerstandsfähig.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp:

Dominanz fester Abstände steht vor der Herausforderung durch einstellbare AbständeMit Fokus auf Kosteneffizienz machten Zylinder mit festem Abstand 59,30 % der Lieferungen im Jahr 2025 aus. Automobilstanzwerke, die ganzjährig identische Türverkleidungen produzieren, bevorzugen feste Schwellenwerte, um versehentliche Neukalibrierungen zu vermeiden. Kurze Chargenläufe in der Elektronikmontage lösen jedoch einen CAGR von 8,12 % für Modelle mit einstellbarem Abstand aus, die mit IO-Link-Parametrierung ausgestattet sind. Produktionsingenieure passen die On-Board-Firmware an, anstatt Hardware auszutauschen, was die Umrüstzeiten drastisch verkürzt. In Werken, die auf den vollautomatischen Betrieb umstellen, liefern intelligente einstellbare Geräte EQ-Zeitstempel und Zyklusanzahlen an MES-Dashboards, vertiefen digitale Zwillinge und erhöhen das Profil des Marktes für Näherungssensoren.

Wartungsteams berichten von reduzierten Ersatzteilen, wenn ein einstellbarer Sensor mehrere Vorrichtungsabstände abdeckt, was seinen höheren Listenpreis ausgleicht. Lieferanten konkurrieren mit LED-geführten Einlernmodi und NFC-Smartphone-Einrichtung und stärken die Benutzerfreundlichkeit. Langfristig wird erwartet, dass die firmware-gesteuerte Bereichsabstimmung zum Standard in flexiblen Fabriken wird.

Nach Erfassungsbereich:

Kurzreichweitenanwendungen treiben das Volumen, während Langreichweite das schnellste Wachstum verzeichnetSmartphone-Bestückungsstufen, Elektromotorkommutierung und Schnappverbindungs-Qualitätsprüfungen halten 0–20-mm-Sensoren bei 44,40 % der Marktgröße für Näherungssensoren im Jahr 2025. Ihre Festkörper-Robustheit übertrifft mechanische Endschalter und reduziert Fehlausschüsse. Doch Lagerautomation, autonome mobile Roboter und Paletten-Shuttle-Systeme erfordern Sicherheit auf Sichtlinie bei Abständen von mehr als zwei Metern, was Geräte mit mehr als 40 mm mit einem CAGR von 6,95 % anhebt. Lieferanten reagieren mit verstärkten Transceivern und strahlformenden Optiken, die eine 4-m-Erkennung auch im Nebel ermöglichen, und ergänzen LiDAR und Radar für die 360°-Roboterwahrnehmung.

In der Intralogistik vermeidet eine größere Näherungsreichweite Kollisionen in toten Winkeln ohne die Kosten hochauflösender Bildverarbeitung. Hybride Ultraschall-Fotoelektrik-Stapel betreten diesen Bereich und integrieren Abstand und Anwesenheit in eine SKU, reduzieren Ausfallpunkte und Verdrahtungsaufwand in Hochregallagern.

Nach Gehäuse/Formfaktor:

Zylindrische Standards begegnen MiniaturisierungsanforderungenVeraltete M12/M18/M30-Gewindezylinder besitzen einen Anteil von 47,50 % an der Marktgröße für Näherungssensoren dank globaler Vorrichtungskompatibilität und IP67-Abdichtung. Werkzeuglose Gegenmuttern und schnell trennbare M12-Stecker vereinfachen den Austausch in Automobillackierlinien. Hersteller von Unterhaltungselektronik bestehen jedoch auf Leiterplattenmontageflächen unter 3 mm für faltbare Bildschirme, was einen CAGR von 8,02 % für miniaturisierte Geräte fördert. Sensoren auf Platinenebene eliminieren Kabelbäume und verkürzen die Montagezeit in Hochvolumen-SMT-Linien.

Rechteckige Blöcke sitzen bündig an Förderbandseiten, wo Zylinder gefährlich hervorstehen, während Ringsensoren die Kappenpräsenz in Abfüllanlagen überprüfen. Bei allen Formen verwenden Lieferanten umspritzte Kunststoffe, die für 105 °C ausgelegt sind, um Reflow-Löten und Motorraum-Temperaturen zu überstehen, was die Designfreiheit für den Markt für Näherungssensoren erweitert.

Nach Ausgangstyp:

Digitale Dominanz wird durch das Wachstum intelligenter Schnittstellen herausgefordertDigitale NPN/PNP-Ausgänge belegen im Jahr 2025 noch 66,20 % des Marktanteils für Näherungssensoren und versorgen einfache Stopp/Start-Bohroperationen. Dennoch beschleunigen sich IO-Link-Knoten, die Schaltzyklus- und Kerntemperaturdaten protokollieren, mit einem CAGR von 9,22 %. Ein Kabel überträgt Strom, Daten und Fernprogrammierung, reduziert analoge E/A-Module und verbessert die Amortisation der vorausschauenden Wartung. Analoge 4–20-mA-Leitungen bleiben in der Ventilpositionsrückmeldung bestehen, verlieren aber Boden, da neue SPS digitale Feldbusse bevorzugen.

Bewegungsintegratoren nutzen Histogrammdiagnosen, um Spulenverschleiß vorherzusagen, und wandeln Sensoren von Kostenstellen in IIoT-Assets um. Lieferanten bündeln Edge-Intelligenz, die Drift signalisiert und ungeplante Ausfallzeiten reduziert – ein Argument, das die durchschnittlichen Verkaufspreise im gesamten Markt für Näherungssensoren steigert.

Nach Kanalverdrahtung:

3-Leiter-Gleichstrom-Standard steht vor dem Wachstum der 4-Leiter-KomplementärschaltungDie bewährte 3-Leiter-Topologie bewahrt einen Marktanteil von 51,40 % aufgrund ihrer Balance zwischen Einfachheit und hoher Schaltgeschwindigkeit. Im Gegensatz dazu verzeichnen 4-Leiter-Komplementärausgänge einen CAGR von 9,24 %, da Automobil-ASIL-Programme duale Kanäle für die Diagnoseabdeckung fordern. Sicherheitssteuerungen überprüfen die beiden Ausgänge, um Kurzschlüsse oder Haftfehler zu erkennen, was in Steer-by-Wire- und Batteriezellen-Produktionslinien entscheidend ist. Lieferanten integrieren Selbsttestimpulse, die routinemäßige Prüftests ohne Maschinenstillstand ermöglichen, und verankern solche Geräte weiter im Markt für Näherungssensoren.

2-Leiter-Wechsel-/Gleichstrom-Formen halten sich bei einfachen Förderband- und HLK-Kanalaufgaben, wo Wartungspersonal universelle Stromkompatibilität bevorzugt. Selbst hier treiben fortschrittliche Energiemessaufgaben die Einführung von 3-Leiter-gespeisten IO-Link-Knoten voran und erodieren die Anteile älterer Technologien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche:

Automobilführerschaft wird durch das Wachstum der Industrieautomation herausgefordertEV-Traktionsmotoren, Batterie-Wärmekreisläufe und fortschrittliche Fahrerassistenzsysteme sichern im Jahr 2025 einen Marktanteil von 26,60 % für Näherungssensoren im Automobilbereich. Jedes Elektrofahrzeug enthält mehr als 30 Sensoren, die Nockenwellengeber von Verbrennungsmotoren ersetzen. Doch vollautomatische Fabriken und kollaborative Roboter treiben einen CAGR von 7,62 % im Bereich Industrieautomation an. Strategien zur vorausschauenden Wartung stützen sich auf IO-Link-Näherungsereignisprotokolle, um Lagerschmierung und Servoaustausch zu planen.

Luftfahrtprogramme ersetzen nun mechanische Endschalter an Klappen und Fahrwerken durch induktive Näherungseinheiten, die für 200 °C Dauerbetrieb ausgelegt sind, und verlängern die Flugstunden zwischen Inspektionen. Hersteller von Unterhaltungselektronik integrieren Sensoren in VR-Headset-Linsen und erweitern die Stückzahlen. Lebensmittel- und Getränkesektoren bestehen auf EHEDG-konformen Edelstahlgehäusen und IP69K-Reinigungsschutz, um Hygieneinspektionen zu bestehen, und erweitern den Anwendungsbereich im Markt für Näherungssensoren.

Geografische Analyse

APAC-Näherungssensor-Markt

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Marktanteil von 35,70 % am Näherungssensor-Markt, begünstigt durch Chinas staatliche Förderprogramme zur Fabrikdigitalisierung, Japans führende Rolle bei Robotik-Exporten und Südkoreas Investitionen in die Halbleiterindustrie. Die Nachrüstung bestehender Produktionslinien mit IO-Link-Sensoren steigert die Ausbringung ohne neue Gebäude und entspricht damit lokalen CapEx-Beschränkungen. Komponentenhersteller siedeln die Sensormontage in der Nähe von Smartphone-Clustern an, um Lieferzeiten bei engen Produktzyklen zu verkürzen. Regierungen subventionieren private 5G-Netzwerke und schaffen damit Sensor-Dateninfrastrukturen, die Echtzeit-Qualitätsregelkreise unterstützen.

Europa-Näherungssensor-Markt

Europa bleibt eine Premiumkäuferbasis. Deutsche Tier-1-Zulieferer fordern ASIL-D-konforme induktive Encoder für Steer-by-Wire-Systeme, während französische Luft- und Raumfahrtintegratoren ELDEC-Sensoren für anspruchsvolle Turbinenbereiche vorschreiben. Anhaltende Kupferpreisschwankungen und hohe Stromtarife erhöhen die europäischen Stücklistenkosten, was dazu führt, dass einige Spulenwicklungsprozesse nach Mitteleuropa verlagert werden, während Forschungs- und Entwicklungszentren in der Nähe der OEMs verbleiben. Der kontinentale Vorstoß in Richtung emissionsfreier Fabriken schafft Anreize für IO-Link-Diagnosen, die Ausschuss und Energieverschwendung reduzieren, und stärkt die Nutzung fortschrittlicher Anwendungsfälle im Näherungssensor-Markt.

Nordamerika-Näherungssensor-Markt

Nordamerika verzeichnet einen stetigen, aber reifen Verbrauch, der sich auf die Luft- und Raumfahrt, den Energiesektor und eine aufstrebende Lieferkette für Elektrofahrzeuge konzentriert. Modernisierungsprogramme für das US-amerikanische Stromnetz eröffnen Nischen für Näherungssensoren zur Überwachung von Schalterstellungen und Ventilzuständen. Schneider Electrics Investitionsausgaben in Höhe von 700 Millionen USD verdeutlichen den inländischen Bedarf an digitalisierten Schaltanlagen und Schalttafeln, in die werkseitig kalibrierte Sensoren integriert sind. Kanadas Bergbauautomatisierung und Mexikos Automobilmontageexporte vertiefen die regionale Nachfrage.

MEA- und Südamerika-Näherungssensor-Markt

Der Nahe Osten verzeichnet mit 7,18 % die höchste CAGR, da petrochemische Anlagen und Versorgungsunternehmen in Saudi-Arabien Predictive-Maintenance-Systeme mit Hunderten von IO-Link-Näherungsknoten pro Standort installieren. Afrika und Südamerika, obwohl noch in einem frühen Stadium der Automatisierungseinführung, legen durch Logistik- und Lebensmittelverarbeitungsanlagen ein Fundament und bieten langfristiges Wachstumspotenzial für den globalen Näherungssensor-Markt.

Regulatorisches Umfeld

Näherungssensoren, die in Industriemaschinen und der Automatisierung eingesetzt werden, werden üblicherweise gemäß IEC 60947-5-2:2019 für Näherungsschalter qualifiziert, die induktive, kapazitive, ultraschallbasierte, fotoelektrische und magnetische Typen abdeckt. Dies bildet die Grundlage für die zentralen elektrischen, umweltbezogenen und funktionalen Anforderungen, die OEMs und Prüflabore heranziehen. Für Anwendungen zum Personenschutz legt IEC TS 62998-1:2019 Sicherheitsanforderungen für Sensorsysteme fest, die dem Schutz von Personen dienen, und verschärft damit die Dokumentations- und Validierungspraktiken für sicherheitsrelevante Einsätze.

In Europa richten sich in Maschinen und Gebäudesysteme integrierte Näherungssensoren typischerweise nach den CE-Kennzeichnungspflichten gemäß der EMV-Richtlinie (2014/30/EU) und der Niederspannungsrichtlinie (2014/35/EU), während die Gestaltung des Lebensendes durch die WEEE-Richtlinie beeinflusst wird. Die EU-Maschinenverordnung (EU) 2023/1230 tritt im Januar 2027 in Kraft und erhöht die Bedeutung nachvollziehbarer Konformitätsbewertung und technischer Dokumentation für sicherheitsrelevante Sensoren, die in Maschinensteuerungsarchitekturen eingesetzt werden. Auch die Normung schreitet weiter voran, unter anderem mit EN IEC 60730-2-23:2025 (Juni 2025), die Sicherheits-, Zuverlässigkeits- und Leistungsanforderungen für elektrische Sensoren und Sensorelemente festlegt, die in automatischen elektrischen Steuerungen verwendet werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Näherungssensoren beginnt mit Halbleiter- und Materialvorleistungen (Reifknoten-ICs, Magnetmaterialien, Kupferspulen, Optiken sowie technisch bearbeitete Kunststoff- und Stahlgehäuse). Sie führt weiter über das Design der Sensormodule (ASIC und Firmware, EMV-Härtung, Funktionssicherheitsdokumentation) und die Fertigung (Spulenwicklung, SMT, Umspritzung, Kalibrierung und Prüfung), bevor sie Vertriebskanäle erreicht, die Automatisierungsdistributoren, OEM-Direktvertrieb und Systemintegratoren umfassen. Die Widerstandsfähigkeit der Lieferkette und die Kontrolle der Lieferzeiten hängen weiterhin eng mit dem Zugang zu Reifknoten-Waferkapazitäten zusammen, die für Sensor-ICs und zugehörige Controller verwendet werden, was Dual-Sourcing- und regionalisierte Produktionsstrategien großer Anbieter unterstützt.

Nachgelagert verbinden Plattform- und Technologiepartnerschaften zunehmend diskrete Näherungssensorik mit umfassenderen Wahrnehmungs- und Diagnosesystemen, die in Fabriken und intelligenter Infrastruktur eingesetzt werden. So integrierte SICK beispielsweise die FMCW-Sensortechnologie von Aeva in seine Produktlinie für industrielle Sensorik (Juni 2026). Excelitas unterzeichnete eine strategische Vereinbarung mit Acconeer, um Radarsensoren weltweit zu vertreiben und gemeinsam Sensorfusionslösungen zu entwickeln, die PIR-Bewegungserkennung und Radar zur Anwesenheitserkennung kombinieren (Mai 2026). Auf Seiten des Fertigungsstandorts kündigte TDK den Beginn der fortschrittlichen Sensorfertigung für Apple-Produkte in den Vereinigten Staaten an (März 2026), was verdeutlicht, wie Lokalisierungsbemühungen die Verfügbarkeit von Komponenten, Qualifizierungszyklen und Logistikrisiken für Hochvolumen-Sensorprogramme beeinflussen können.

Wettbewerbslandschaft

Keyence, Omron, Pepperl+Fuchs und SICK verankern ein moderat fragmentiertes Feld durch breite Kataloge, hauseigene ASICs und globale Serviceteams. Sie verteidigen ihren Anteil, indem sie künstliche Intelligenz in Sensor-Mikrocontroller einbetten, die Schaltpunkte selbst abstimmen und Spulenverschleiß signalisieren. Melexis und Allegro MicroSystems konzentrieren sich auf automotive xMR- und Induktivchips, die funktionale Sicherheitsmetriken erfüllen, und erzielen höhere durchschnittliche Verkaufspreise. Crane Aerospace & Electronics dominiert Luftfahrteinheiten mit geringem Volumen und hohen Spezifikationen, geschützt durch DO-160G-Testpedigrees.

Strategische Partnerschaften intensivieren sich: SICK überließ den Verkauf von Prozessanalysatoren an Endress+Hauser und gab damit Ressourcen für Logistik und Fabrikautomation frei. Die Übernahme von M.D. Micro Detectors durch Datalogic fügte zylindrische Induktivgeräte und IO-Link-Expertise zu seinen Scanner-Wurzeln hinzu und erweiterte die Wettbewerbsfähigkeit. F&E-Schwerpunkte verlagern sich hin zu Hybridsensoren, die magnetische, kapazitive und Ultraschallstapel in einem Gehäuse kombinieren, die Teileanzahl reduzieren und die Installation erleichtern – Eigenschaften, die von OEMs geschätzt werden, die leichtere Kabelbäume anstreben. Edge-native Analysen positionieren Sensoren als intelligente Knoten in cybersicherheitsgehärteten industriellen Ethernet-Netzwerken und heben den Markt für Näherungssensoren über einfache Ein/Aus-Erkennung hinaus.

Weißraum-Grenzbereiche umfassen die intelligente Gebäudeautomation, wo belegungsgesteuerte HLK-Steuerungen Millimeterwellen- und Infrarot-Näherung nutzen, um Energiekosten in LEED-zertifizierten Büros zu senken. Lieferanten verfeinern energiesparende Designs, die mit batterie- und energiegewinnenden Knoten kompatibel sind, und zielen auf Gebäudeautomations-Steuerungssysteme ab, die bis 2031 voraussichtlich um 7,9 % pro Jahr wachsen werden. Das Ergebnis ist ein dynamischer, aber konsolidierender Markt für Näherungssensoren, in dem Skalierung, geistiges Eigentum und domänenspezifische Zertifizierungen die Gewinner bestimmen.

Marktführer für Näherungssensoren

Keyence Corporation

Omron Corporation

Pepperl+Fuchs GmbH

Sick AG

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Näherungssensor-Marktbericht erfasste Unternehmen

- Keyence Corporation

- Omron Corporation

- Pepperl+Fuchs GmbH

- Sick AG

- Panasonic Holdings Corp.

- Honeywell International Inc.

- STMicroelectronics N.V.

- Schneider Electric SE

- Rockwell Automation Inc.

- IFM Electronic GmbH

- Turck Holding GmbH

- Datalogic SpA

- Delta Electronics Inc.

- Autonics Corporation

- Balluff GmbH

- Banner Engineering Corp.

- Texas Instruments Inc.

- Broadcom Inc.

- Littelfuse Inc.

- Baumer Group

- Vishay Intertechnology

- BorgWarner Inc.

- Allegro MicroSystems

- Leuze electronic GmbH

Marktchancen und Zukunftsaussichten

Eine Chance besteht im Übergang von passiven, diskreten Ausgängen zu vernetzter, diagnosefähiger Näherungssensorik, die in Fabrik- und Anlagensoftware einfließt, insbesondere wenn Stillstandszeiten kostspielig sind. Die Integration erweiterter Näherungssensordiagnostik durch Rockwell Automation in die FactoryTalk-Plattform (Februar 2025) sowie die Berichtssegmentierung, die zeigt, dass IO-Link und andere intelligente Schnittstellen schneller wachsen als einfache digitale Ausgänge, weisen Anbietern einen praktischen Weg: Parametrierung, Ereignisprotokollierung und Zustandsindikatoren zu bündeln, um die Inbetriebnahmezeit zu verkürzen und vorausschauende Wartungsabläufe zu unterstützen.

Weißer Raum zeigt sich auch dort, wo Anwendungen höhere Robustheit, Miniaturisierung und engere Compliance-Anforderungen verlangen. Die Einführung eines Hochtemperatur-Induktivsensors mit integrierter IO-Link-Schnittstelle durch Pepperl+Fuchs (November 2024) deutet auf eine Nachfrage nach Sensoren hin, die Diagnostik auch in rauen thermischen Zonen aufrechterhalten, während die Miniaturisierung von Unterhaltungselektronik und Niedrigenergieanforderungen die Nachfrage nach kompakten Näherungslösungen unterstützen (einschließlich ultrakleiner Gehäuse und Designs mit niedrigem Ruhestrom, die in Wearables und AR/VR-Geräten eingesetzt werden). Auf der Nachfrageseite erhöht die steigende Automatisierungsdichte die Anzahl der Sensorpunkte pro Zelle, und die von IFR gemeldeten weltweiten Installationen von 44.303 Industrierobotern im Jahr 2023 (ein Anstieg um 12%) erweitern die installierte Basis für Näherungssensorik in Endeffektoren, Sicherheitsverriegelungen und Intralogistik. Diese Signale unterstützen fortgesetzte Investitionen in IO-Link-fähige Portfolios, robuste Designs und softwareintegrierte Diagnostik, anstatt nur über Katalogspezifikationen zu konkurrieren.

Aktuelle Branchenentwicklungen im Näherungssensor-Markt

- Juli 2026: Keyence Corporation of America stellte den induktiven Näherungssensor der ER-Serie vor, der Pulsoszillation und Zweispulen-Erkennung nutzt, um bündige Metallmontage zu unterstützen, mit Modellen, die nach IP68G und IP69K zertifiziert sind. Die Markteinführung zielt auf Umgebungen ab, in denen Waschvorgänge, Verunreinigung und Schutzarten ungeplante Stillstände verursachen, und stärkt Keyences Position bei höherwertiger industrieller Sensorik. Sie unterstreicht zudem den Trend zur Premiumisierung robuster, wartungsfreundlicher Näherungssensorik in der Fabrikautomation.

- Juni 2026: SICK AG kündigte die Integration der FMCW-Sensortechnologie von Aeva in seine Produktlinie für industrielle Sensorik an und erweitert damit die radarbasierte Anwesenheitserkennung. Die Integration stärkt sein Multitechnologie-Portfolio und ermöglicht eine höhere Erkennungsauflösung in anspruchsvollen Fabrikumgebungen, was intelligentere Diagnostik und vorausschauende Wartungsprogramme unterstützt.

- Oktober 2024: BinMaster übernahm die Senix Corporation und ergänzte damit ToughSonic-Ultraschallsensorprodukte zur Füllstand- und Abstandsmessung in industriellen Automatisierungsanwendungen. Die Übernahme erweitert die Produkttiefe bei ultraschallbasierten Näherungsanwendungen, bei denen optische oder induktive Ansätze weniger effektiv sind (zum Beispiel bei Flüssigkeiten, Staub und schwierigen Oberflächen). Sie verdeutlicht zudem die Portfolio-Konsolidierung, da Anbieter Multitechnologie-Angebote aufbauen, um vielfältige industrielle Umgebungen mit weniger Lieferanten abzudecken.

Näherungssensor-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Näherungssensoren Umsätze aus Sensoren, die die Anwesenheit oder Position eines Objekts ohne physischen Kontakt erkennen, unter Verwendung von Technologien wie elektromagnetischen Feldern oder Strahlung. Wir bemessen den Markt wertmäßig auf globaler Ebene über wichtige industrielle und kommerzielle Endanwendungen hinweg.

Umfangsausschlüsse: Wir schließen reine Verbraucheranwendungen aus, bei denen der Sensor nicht als separat verkaufbare Komponente in industrielle oder kommerzielle Wertschöpfungsketten eingeht.

Übersicht der Segmentierung

- Nach Technologie

- Induktiv

- Kapazitiv

- Fotoelektrisch

- Magnetisch (Hall-Effekt und Reed)

- Ultraschall

- Infrarot und weitere

- Nach Produkttyp

- Sensoren mit festem Abstand

- Sensoren mit einstellbarem Abstand

- Nach Erfassungsbereich

- 0–20 mm

- 20–40 mm

- Größer als 40 mm

- Nach Gehäuse/Formfaktor

- Zylindrisch

- Rechteckig

- Schlitz/Kanal

- Miniatur/Leiterplattenmontagefähig

- Ring und Lichtschranke

- Nach Ausgangstyp

- Digital (NPN/PNP)

- Analog (0–10 V / 4–20 mA)

- IO-Link und andere intelligente Schnittstellen

- Nach Kanalverdrahtung

- 2-Leiter-Wechsel-/Gleichstrom

- 3-Leiter-Gleichstrom

- 4-Leiter-Komplementär

- Nach Endverbraucherbranche

- Luft- und Raumfahrt sowie Verteidigung

- Automobil

- Industrieautomation und Robotik

- Unterhaltungselektronik und Wearables

- Lebensmittel- und Getränkeverarbeitung

- Gesundheitswesen und Medizinprodukte

- Gebäudeautomation und intelligente Infrastruktur

- Andere Branchen (Bergbau, Landwirtschaft, Marine)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde genutzt, um das anfängliche Nachfrage- und Angebotsbild zu erstellen und anschließend realistische Bandbreiten für Volumen, Preisgestaltung und Akzeptanz nach Branche festzulegen. Wir stützten uns auf öffentliche und offizielle Referenzen wie UN-Comtrade-Handelsstatistiken, makroökonomische Indikatoren von OECD und Weltbank sowie ISO-Publikationen für den Normenkontext, zusammen mit relevanten IEC-Materialien.

Um die Eingaben mit realer Bereitstellung zu verknüpfen, nutzten wir zudem staatliche Fertigungsproduktionsdaten, Zoll- und Tarifklassifizierungshinweise sowie begutachtete Fachzeitschriften zu Sensortechnologien und Trends der industriellen Automatisierung. Darüber hinaus prüften wir Unternehmensmeldungen, Geschäftsberichte, Investorenpräsentationen, Verbandswebsites und angesehene Presseberichte, um Produktpositionierung und Endmarktexposition zu verstehen. Ausgewählte kostenpflichtige Abonnements wurden nur für Unternehmensfinanzdaten und Patentlandschaftsanalysen verwendet, um Produktaktivitäten und Investitionssignale gegenzuprüfen. Die hier aufgeführten Quellen sind beispielhaft, und weitere öffentliche Referenzen wurden ebenfalls bei der Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, welche Näherungssensortechnologien von den einzelnen Endverbrauchsbranchen übernommen werden und wie typische Preis- und Ersatzmuster über die Regionen hinweg aussehen. Wir sprachen mit einer Mischung aus Teilnehmern des Sensor-Ökosystems (Fertigung, Vertrieb, Systemintegration und industrielle Endnutzer), damit Annahmen aus der Desk Research korrigiert und konsistent in das endgültige Modell übernommen werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 15% | APAC: 44% |

| Mid-Tier: 51% | Funktions-/Abteilungsleiter: 25% | EMEA: 33% |

| Kleinere Akteure: 20% | Manager: 60% | Amerika: 23% |

Marktdimensionierung & Prognose

Der Markt wurde zunächst mit einem Top-down-Ansatz konstruiert, bei dem Indikatoren für Produktion, Handel und Fertigungsaktivität in einen realistischen Nachfragepool für Näherungssensoren nach Branche und Region übersetzt wurden. Anschließend haben wir die Gesamtwerte mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielsweise dem gemittelten durchschnittlichen Verkaufspreis (ASP) nach Technologie multipliziert mit geschätzten Versandvolumina für wichtige Endanwendungen, gefolgt von Kanalprüfungen zur Plausibilitätskontrolle der Gesamtwerte.

Zu den im Modell verwendeten Eingaben gehören Signale zu Ausgaben für industrielle Automatisierung, die Mischung aus Automobilproduktion und Elektrifizierung, die Intensität der Einführung von Fabrikrobotik und Maschinensicherheit, typische Erfassungsreichweiten- und Gehäusepräferenzen nach Umgebung sowie ASP-Entwicklungen nach Sensortechnologie (illustrativ, nicht erschöpfend). Wo direkte Volumenaufteilungen nicht durchgängig verfügbar waren, füllten wir Lücken mithilfe von Proxy-Indikatoren wie dem Produktionswachstum der Endnutzer und Import-Export-Bewegungen für relevante Sensorkategorien und überprüften anschließend die implizierten Durchdringungsraten mit Interview-Rückmeldungen. Für die Prognose verwendeten wir Szenarioanalysen, gestützt durch Fertigungsleistung, Automatisierungsinvestitionszyklen und Produktionsraten der Automobilindustrie, und wählten den endgültigen Verlauf erst aus, nachdem die Trendrichtung von Primärbefragten bestätigt wurde.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden gegen unabhängige Marktsignale geprüft, und Ausreißer werden untersucht, bevor die Zahlen finalisiert werden. Wir führen Varianzprüfungen über Regionen, Technologiemischungen und Preisannahmen hinweg durch, sodass ungewöhnliche Sprünge durch einen klaren Treiber erklärt werden und nicht durch einen Modellierungsfehler. Wenn Lücken bestehen bleiben, kontaktieren wir Befragte erneut, um zu klären, ob es sich um eine lokale Marktveränderung, eine Klassifizierungsabweichung oder einen Zeiteffekt handelt.

Es wird ein mehrstufiger Analystenprüfprozess durchgeführt, damit Berechnungen, Annahmen und Verknüpfungen im gesamten Datensatz konsistent sind. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse Nachfrage-, Angebots- oder Preisrichtung verändern. Vor der Auslieferung führt ein Analyst eine erneute Überprüfung der wichtigsten Eingaben durch, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße des globalen Näherungssensormarkts von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Näherungssensoren können selbst dann variieren, wenn das Thema identisch klingt, da jeder Herausgeber unterschiedliche Umfangsregeln, Preispunkte und Zeitpunkte dafür verwendet, was als Umsatz zählt. Unterschiede zeigen sich auch, wenn sich manche Studien stärker auf Versandindikatoren stützen, während andere sich stärker auf Ausgabesignale der Endnutzer stützen.

Für diesen Markt sind die Haupttreiber der Abweichungen, ob nur Umsätze aus industriellen und kommerziellen Näherungssensoren gezählt werden, wie Technologiekategorien gruppiert werden und wie ASP-Veränderungen über die Regionen hinweg fortgeschrieben werden. Manche Schätzungen vermischen angrenzende Sensorkategorien oder beziehen verbraucherlastige Anwendungen ein, während andere eine schnellere Übernahme von Automatisierung und Fahrzeugelektronik annehmen, ohne dies klar mit Fertigungsleistung und Handelsströmen gegenzuprüfen. Deshalb ist die Streuung bei Mordor Intelligence sichtbar.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,93 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 4,74 Mrd. USD (2026) | Diese Zahl erscheint bei der Erfassung des Umsatzes im laufenden Jahr konservativer, und die öffentliche Zusammenfassung gibt nicht eindeutig an, wie Technologieumfang, Endverbrauchsabdeckung und Preisnormalisierung über die Regionen hinweg gehandhabt wurden. |

| Branchenverlag B | 5,32 Mrd. USD (2025) | Diese Schätzung bezieht sich auf ein anderes Jahr und wird mit begrenzten Details darüber präsentiert, was ausgeschlossen wurde, insbesondere hinsichtlich der Anwendungsgrenzen und der Art und Weise, wie ASPs im Zeitverlauf nach Technologie aktualisiert wurden. |

Betrachtet man die Tabelle insgesamt, erklärt sich die Streuung größtenteils durch die Klarheit des Umfangs, die Jahreswahl und die Art und Weise, wie Preisgestaltung und Akzeptanz im Modell fortgeführt werden. Wenn der Umfang eng definiert und gegen externe Signale wie Handelsbewegungen und Endmarktleistung geprüft wird, wird der resultierende Gesamtwert leichter nachvollziehbar, wiederholbar und ohne große Schwankungen aktualisierbar.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Näherungssensoren?

Der Markt für Näherungssensoren wird im Jahr 2026 auf USD 5,93 Milliarden geschätzt, mit einer Prognose, bis 2031 USD 7,81 Milliarden zu erreichen.

Welche Region führt den Markt für Näherungssensoren an?

Asien-Pazifik hält 35,70 % des globalen Umsatzes, angetrieben durch Chinas Fabrikdigitalisierung, Japans Führungsrolle in der Robotik und die südkoreanische Elektronikmontage.

Welche Technologie hat den größten Marktanteil bei Näherungssensoren?

Induktive Sensoren führen mit einem Anteil von 34,60 % im Jahr 2025 dank ihrer Robustheit in metallreichen industriellen Umgebungen.

Wie schnell wachsen IO-Link-fähige Sensoren?

Intelligente IO-Link- und ähnliche Schnittstellen expandieren mit einem CAGR von 9,22 %, da Hersteller Echtzeit-Diagnosen und vorausschauende Wartung fordern.

Warum gewinnen ISO-26262-zertifizierte Sensoren an Bedeutung?

Automobilhersteller benötigen sicherheitsbewertete berührungslose Positionssensoren, um funktionale Sicherheitsstandards zu erfüllen, was die Premium-Nachfrage antreibt und Lieferantenstrategien neu gestaltet.

Was ist das wichtigste Hemmnis, das Lieferanten von Näherungssensoren heute betrifft?

Volatile Kupferpreise erhöhen die Spulenkosten für induktive Sensoren, insbesondere für europäische Hersteller, die auf energieintensive Kupferverarbeitung angewiesen sind.

Seite zuletzt aktualisiert am: