Stahlreifencord-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 5.68 Millionen Tonnen |

| Marktvolumen (2031) | 6.96 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Stahlreifencord-Marktanalyse von Mordor Intelligence

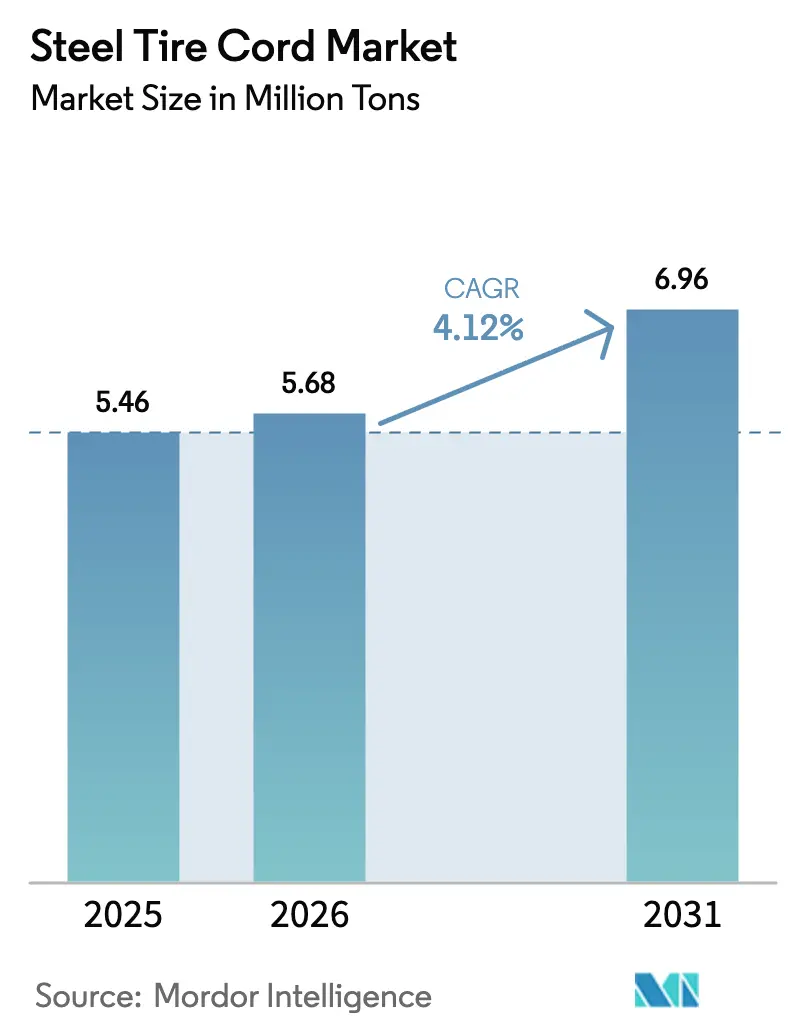

Die Größe des Stahlreifencord-Marktes soll von 5,46 Millionen Tonnen im Jahr 2025 auf 5,68 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,12 % über den Zeitraum 2026–2031 voraussichtlich 6,96 Millionen Tonnen erreichen. Ein zunehmender Fokus auf die Gewichtsreduzierung von Elektrofahrzeugen (EV), die sich beschleunigende Radialisierung von Lkw-Reifen in Asien sowie regulatorischer Druck für Designs mit geringem Rollwiderstand verändern die Nachfragemuster. OEMs spezifizieren jetzt ultraflache Hochzugfestigkeitscords, die 200–300 Gramm von jedem EV-Reifen einsparen, während asiatische Lkw-Flotten von Diagonalreifen auf Radialreifen umstellen, um 8–12 % Kraftstoffeinsparungen zu erzielen. Der Kostenwettbewerb verschärft sich, da chinesische Hersteller die Drahtstabeintegration nutzen, um westliche Marktführer bei Standardqualitäten um 12–18 % zu unterbieten. Gleichzeitig haben sich Premiumchancen bei sensorintegrierten Cords und kobaltfreien Beschichtungen eröffnet, die den verschärften chemischen EU-Beschränkungen entsprechen.

Wichtigste Erkenntnisse des Berichts

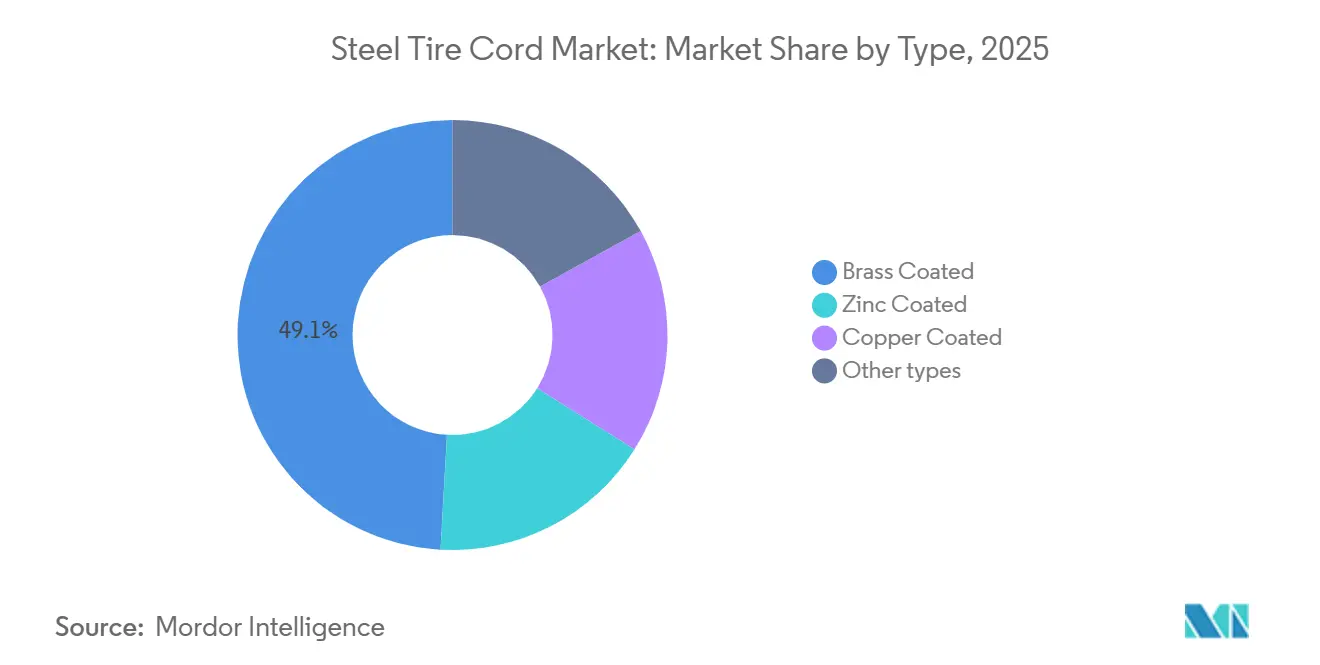

- Nach Typ erfasste messingbeschichteter Cord im Jahr 2025 einen Marktanteil von 49,12 % am Stahlreifencord-Markt, und seine CAGR von 4,83 % bis 2031 positioniert ihn als die größte und am schnellsten wachsende Beschichtungskategorie.

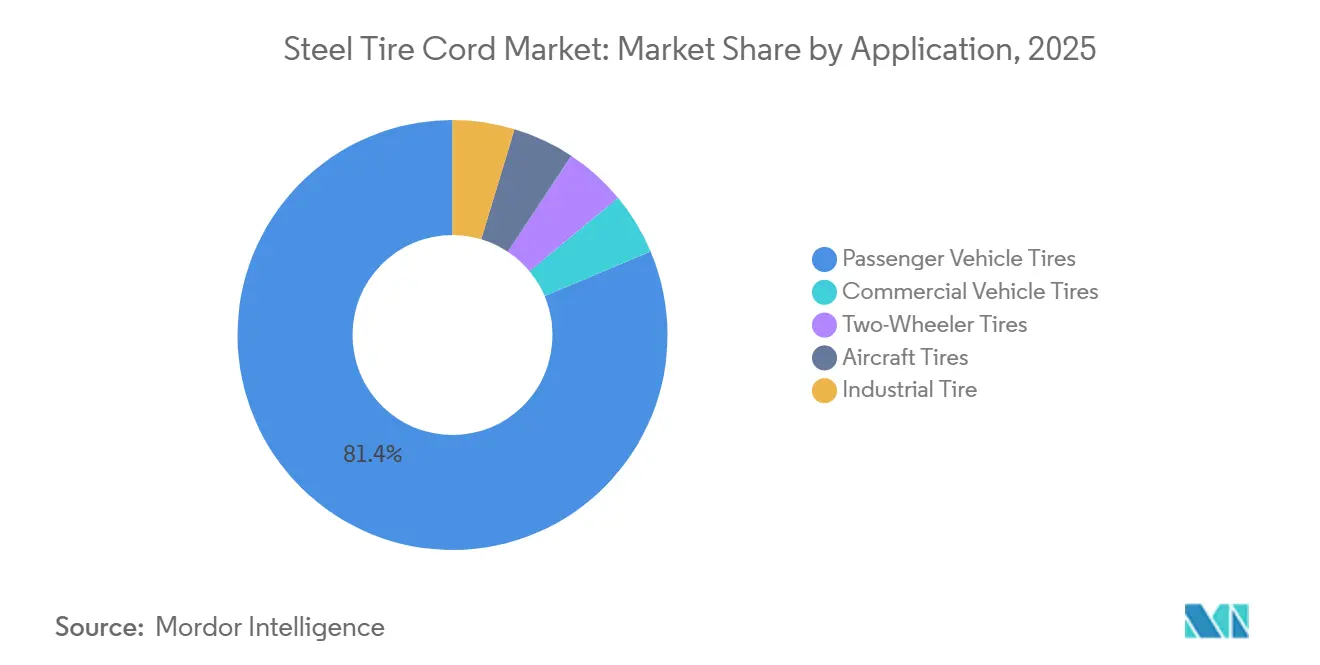

- Nach Anwendung entfielen auf Pkw-Reifen im Jahr 2025 ein Anteil von 81,35 % an der Marktgröße für Stahlreifencord; diese Anwendung wächst mit einer CAGR von 4,22 % bis 2031.

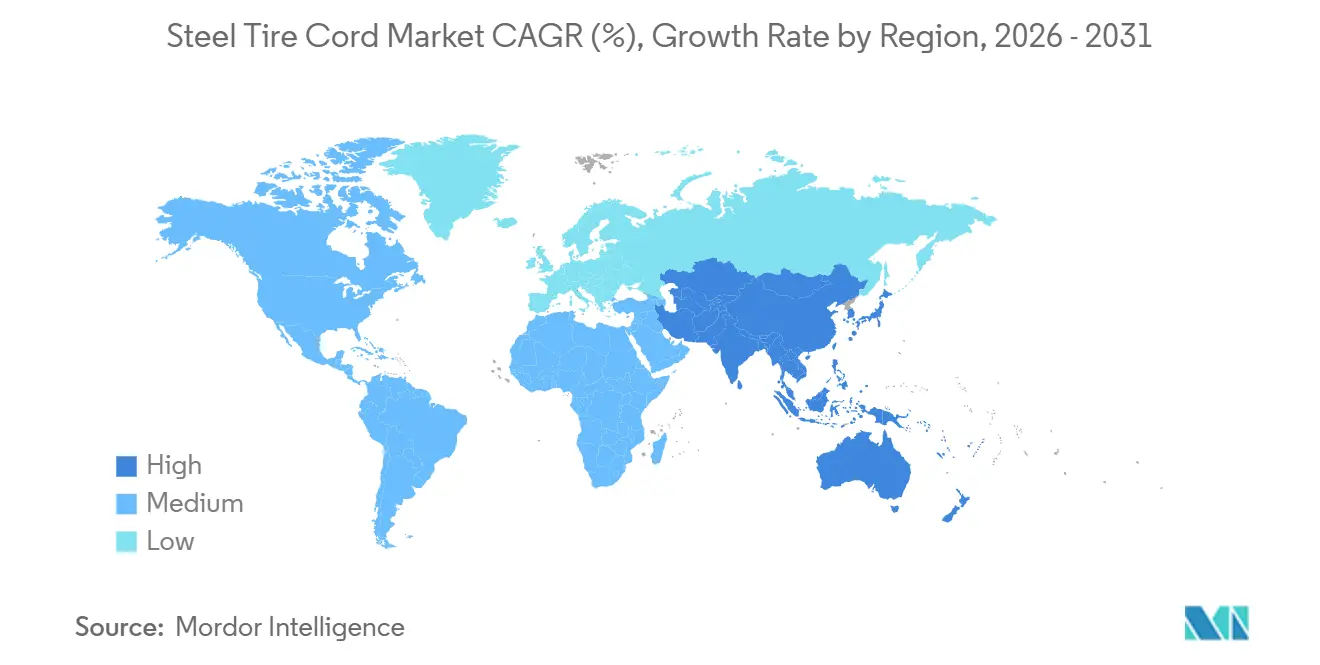

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Marktanteil von 50,22 % am Stahlreifencord-Markt, und die Region soll im Prognosezeitraum mit einer CAGR von 5,12 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Stahlreifencord-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Radialisierung von Nutzfahrzeugreifen | +1.2% | Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck für Reifen mit geringem Rollwiderstand | +0.9% | Europa, Nordamerika, Asien-Pazifik-Premiumsegmente | Langfristig (≥4 Jahre) |

| EV-spezifische Nachfrage nach ultraflexiblen, ermüdungsbeständigen Cords | +1.5% | Globale EV-Zentren | Kurzfristig (≤2 Jahre) |

| OEM-Umstieg auf ultraflache Hochzugfestigkeitscords | +1.1% | Globale OEM-Standorte | Mittelfristig (2–4 Jahre) |

| Sensorintegrierte intelligente Cords | +0.6% | Nordamerika, Europa, Asien-Pazifik-Pilotprojekte | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Radialisierung von Nutzfahrzeugreifen

Der Lkw-Reifenmarkt in Asien verlagert sich von Diagonalreifen auf Radialdesigns, da Flotten 8–12 % Kraftstoffeinsparungen und eine 40–60 % längere Reifenlebensdauer erzielen. China hat ein Radialisierungsziel von 96 % für 2025 festgelegt, was eine inkrementelle Marktchance von 1,2–1,5 Millionen Tonnen im Stahlreifencord-Markt schafft[1]Ministerium für Industrie und Informationstechnologie, „14. Fünfjahresplan für die Reifenindustrie”, miit.gov.cn. Indien folgt diesem Beispiel, da OEMs die Radialkapazität für Margenprämien von 15–20 % gegenüber Diagonalreifen ausbauen. ASEAN-Regierungen unterstützen das Wachstum von Radialexporten, wie Thailands Genehmigung von Xingdas 400-Millionen-USD-Werk mit 260.000 Tonnen Kapazität zeigt, das 2027 in Betrieb gehen soll. Das Ergebnis ist ein zweistufiger Stahlreifencord-Markt: Hochzugfestigkeitsqualitäten für Premium-Radialreifen und Standardqualitäten für kostensensible Flotten. Die chinesische Integration in vorgelagerte Drahtstäbe sichert Preisvorteile, die die Akzeptanz beschleunigen.

Nachhaltigkeitsdruck für Reifen mit geringem Rollwiderstand

Die EU-Verordnung 2020/740 bewertet den Rollwiderstand von A bis E, was Reifenhersteller dazu veranlasst, Gürtelkonstruktionen rund um dünnere, flexiblere Cords neu zu gestalten, die Hystereseverluste um 8–10 % reduzieren und den Kraftstoffverbrauch um 0,3–0,5 Liter pro 100 km verbessern. Bekaert reagierte mit Cords, die ≥50 % Recyclingstahlanteil enthalten und nach ISO 14021 zertifiziert sind, was Reifenherstellern einen einsatzbereiten Nachhaltigkeitshebel bietet[2]Bekaert, „TAWI® Technisches Datenblatt”, bekaert.com. Michelins Fahrplan für 100 % nachhaltige Materialien signalisiert eine Kreislaufzukunft, in der recycelter Cord-Rohstoff Lieferanten differenziert. China verschärft die inländischen GB-Normen, und Kaliforniens Vorschriften für saubere Lkw verstärken den Wandel. Beschichtungsfortschritte, insbesondere Zink-Kobalt- und Cu-Sn-Schichten, erfüllen nun die ISO-3801-Ermüdungskonformität und reduzieren gleichzeitig den Kupfer- und Zinkverbrauch um 10–15 %, was den CO₂-Fußabdruck weiter senkt.

EV-spezifische Nachfrage nach ultraflexiblen, ermüdungsbeständigen Cords

Sofortiges Drehmoment und regeneratives Bremsen erhöhen die Tangentialkräfte um 20–30 %, was Cords mit einer 1,5- bis 2,0-fachen Ermüdungslebensdauer gegenüber konventionellen Qualitäten erfordert. Continentals Patent von 2024 auf Monofilamente mit 3.080–4.190 N/mm² reduziert jeden EV-Reifen um 200–300 Gramm und gewinnt bis zu 0,5 % Fahrzeugreichweite zurück. Bridgestones Veräußerung von Commodity-Cord-Anlagen an Bekaert im Jahr 2026 spiegelt eine Strategie wider, F&E auf proprietäre EV-Designs zu konzentrieren. Chinesische Hersteller skalieren ähnliche Hochzugfestigkeitslinien, um Verträge von BYD und NIO zu sichern. Da die EV-Verkäufe auf eine CAGR von 34 % bis 2030 zusteuern, entwickeln sich diese zweckgebauten Cords zum Premium-Wachstumssegment innerhalb des Stahlreifencord-Marktes.

OEM-Umstieg auf ultraflache Hochzugfestigkeitscords zur Gewichtsreduzierung

Automobilhersteller streben eine Fahrzeugmassenreduzierung von 100–150 kg an, und jedes Kilogramm, das bei Reifen eingespart wird, steigert die EV-Reichweite um 0,3–0,5 %. Ultraflache Cords mit einem Durchmesser von 0,33–0,37 mm erreichen jetzt eine Zugfestigkeit von >3.000 N/mm² und ersetzen 0,40-mm-Cords, ohne die Pannensicherheit zu beeinträchtigen. Premium-OEMs zahlen für diese Cords Preisaufschläge von 15–20 %, während Volumenhersteller Hochzugfestigkeits- und Standardqualitäten mischen. Messingbeschichtung hat Schwierigkeiten, so kleine Drähte gleichmäßig zu beschichten, daher sichert Bekaerts ternäre Cu/Zn/Fe-Legierung eine konsistente Haftung bei einer Schichtdicke von 0,8–1,0 µm und zeigt eine um 15 % bessere gealterte Ausziehfestigkeit als herkömmliches Messing. Der technologische Sprung teilt das Angebot effektiv zwischen Commodity-Produzenten und F&E-intensiven Marktführern auf.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedrohung durch Polymer- oder Aramidfasersubstitution | -0.8% | Globale Premium-Pkw-Segmente | Langfristig (≥4 Jahre) |

| Dual-Sourcing der Tier-1-Reifenhersteller verwässert Verträge | -0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für luftlose, nicht-pneumatische Reifen | -0.3% | Nordamerika und Europa – Logistikflotten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedrohung durch Polymer- oder Aramidfasersubstitution

Aramid- und PET-Cords wiegen 10–15 % weniger als Stahl und reduzieren den Rollwiderstand um bis zu 8 %, was für hochwertige Pkw-Reifen attraktiv ist. Michelins glasfaserverstärktes UPTIS-Konzept, das durch 19 Patente geschützt ist, verlängerte die Pilotlebensdauer auf 200.000 km bei DHL-Flotten und deutet auf eine breitere Einführung hin. Hyosung betrieb während der Kapazitätsengpässe 2024 eine nahezu 100-prozentige PET-Cord-Auslastung, was auf Preissetzungsmacht hindeutet. Dennoch bleiben diese Fasern bei der Zugfestigkeit für Schwerlast- oder Flugzeugreifen, die Drücken von 200–320 psi standhalten müssen, hinter Stahl zurück, was Stahl in diesen Nischen unersetzlich macht. Cord-Lieferanten begegnen dem durch das Angebot von hybriden Stahl-Polymer-Gürteln, die Festigkeit und Gewichtsreduzierung ausbalancieren und das Risiko einer vollständigen Substitution mindern.

Dual-Sourcing der Tier-1-Reifenhersteller verwässert Verträge

Konsolidierte Reifengruppen teilen Volumina auf mehrere Cord-Lieferanten auf, um Abhängigkeiten zu reduzieren und Preiszugeständnisse zu erzielen. Hyosungs Erkundung einer Cord-Veräußerung im Wert von 1 Milliarde USD im Jahr 2025 verdeutlicht den Margendruck selbst bei einem Geschäft mit 40 % Gewinnbeitrag. Bridgestones Verkauf seiner chinesischen und thailändischen Cord-Anlagen für 60 Millionen EUR an Bekaert weist auf eine ähnliche Neupriorisierung der Kapitalkosten hin. Die Untersuchung der US-amerikanischen Internationalen Handelskommission von 2024 zeigte Dumping-Margen bei thailändischen Lkw-Reifen von bis zu 48,39 % und ergab, dass Cord und Wulstkern 12,4 % der US-amerikanischen Reifenrohstoffkosten ausmachen, was die Käufermacht unterstreicht. Hersteller reagieren durch vertikale Integration und Mehrwertdienste wie maßgeschneiderte Beschichtungsdesigns, die die Wechselkosten erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Messingbeschichtung dominiert durch bewährte Haftungschemie

Messingbeschichteter Cord erfasste im Jahr 2025 einen Marktanteil von 49,12 % am Stahlreifencord-Markt, da seine Cu-Zn-Legierung während der Vulkanisierung dauerhafte CuₓS-Bindungen bildet und eine anfängliche Ausziehfestigkeit von 150–200 N sowie eine Retention von 70–80 % nach 1.000 Stunden bei 80 °C liefert. Das Segment verfolgt eine CAGR von 4,83 % bis 2031, unterstützt durch die Nachfrage aus dem Nutzfahrzeugbereich, wo Zuverlässigkeit über Kosten steht. Zink-Kobalt-Varianten gewinnen in korrosiven Umgebungen an Bedeutung, da 1,5 Gew.-% Co die Salzsprühbeständigkeit um 15–20 % erhöht. Reine Kupferbeschichtungen, einst eine Nische, erleben ein Comeback, da Recyclingprioritäten steigen. Ternäre Cu/Zn/Fe-Legierungen, exemplarisch durch Bekaerts TAWI, zeigen bereits eine um 15 % bessere gealterte Haftung als Messing und erfüllen die EU-REACH-Kobalt-Ausstiegstrajektorien. Im Prognosezeitraum werden kobaltfreie und dünnere Beschichtungen die Gewinnpools im Premiumsegment erweitern, während Standard-Messing in kostengetriebenen Segmenten des Stahlreifencord-Marktes stabil bleibt.

Innovationen beschleunigen die Differenzierung. Bridgestone patentierte nicht-verdrillte Cords mit ternären Beschichtungen, die dünnere Gummischichten ermöglichen, 100–150 Gramm pro Reifen einsparen und EVs helfen, Reichweitenziele zu erreichen. Michelins Polybenzoxazin-Harz eliminiert Kobalt vollständig und sichert eine vergleichbare Haftung, was EU-Chemikaliensicherheitsagenden anspricht. Chinesische Werke, die über überschüssige Drahtstabekapazitäten verfügen, gewähren Rabatte auf zinkbeschichtete Qualitäten von 8–12 %, was budgetorientierten Reifenherstellern einen Wechsel ohne Werkzeugänderungen ermöglicht. Folglich behält Messing die Dominanz, sieht sich jedoch einer schrittweisen Verwässerung durch Spezialbeschichtungen innerhalb des breiteren Stahlreifencord-Marktes gegenüber.

Nach Anwendung: Pkw führen, Nutzfahrzeugsegmente beschleunigen

Pkw-Reifen absorbierten 81,35 % des Volumens von 2025 und werden bis 2031 mit einer CAGR von 4,22 % wachsen, da die globale Fahrzeugflottenerweiterung und EV-Ersetzungen die Nutzungszyklen verkürzen. Nutzfahrzeugreifen verzeichnen die höchsten inkrementellen Zuwächse bei der Marktgröße für Stahlreifencord, da die Radialisierung in China und Indien den Cordgehalt von 1 kg auf rund 3 kg pro Reifen erhöht. Zweiräder fügen eine stetige, aber wenig intensive Nachfrage von 0,3–0,5 kg pro Reifen hinzu, während Flugzeugreifen trotz minimalem Volumen technologisch kritisch bleiben. Industriesegmente profitieren von Bau- und Bergbauboom in Brasilien, Saudi-Arabien und Indiens Infrastrukturpipeline im Wert von 1,4 Billionen USD.

Der Anwendungsmix fragmentiert sich. EV-Pkw-Reifen erfordern Cords mit doppelten Lebenszyklus-Ermüdungsgrenzwerten, und Premium-OEMs sind bereit, Aufschläge von 20–30 % zu zahlen, was die Margen für F&E-getriebene Lieferanten steigert. Der Fernverkehr sucht nach Hochzugfestigkeitscords für Langlebigkeit, während städtische Logistikflotten Qualitäten mit geringem Rollwiderstand bevorzugen. Die Radialisierung von Zweirädern in ASEAN führt Stahlcord in Modelle ein, die zuvor Nylon verwendeten – eine aufkommende, aber wachsende Nische innerhalb des Stahlreifencord-Marktes. Technologische Übertragungen aus der Luftfahrt, wie 3.500–4.000-MPa-Cords, speisen zukünftige Automobilinnovationen und erhalten ein segmentübergreifendes Wissens-Schwungrad.

Geografische Analyse

Asien-Pazifik verankerte 50,22 % des Volumens von 2025, angetrieben durch Chinas Reifenproduktionsziel von 704 Millionen Einheiten und den 96-prozentigen Lkw-Radialisierungsschub, die zusammen eine Cord-Nachfrage von 1,2–1,5 Millionen Tonnen hinzufügen. Die regionale CAGR liegt bei 5,12 %, da Reifenhersteller in kostengünstigere ASEAN-Cluster migrieren. Xingdas Werk unterstreicht diese Neuausrichtung und wird die regionale Kapazität des Stahlreifencord-Marktes im Jahr 2027 um 260.000 Tonnen erhöhen. Indiens Produktionsgebundenes Anreizprogramm stellte 6.322 Crore INR (725,7 Millionen USD) bereit, um inländische Spezialstahlinvestitionen anzukurbeln, aber chinesische Drahtstabeimporte, die 2024–2025 um 30 % stiegen, senkten die Margen lokaler Werke um bis zu 91 %, was Hochzugfestigkeits-Upgrades verlangsamte. Japan und Südkorea reduzieren Commodity-Kapazitäten, um EV-Materialien zu finanzieren, wie Hyosungs geplanter Ausstieg im Wert von 1 Milliarde USD zeigt.

In Nordamerika fördert das USMCA durch mexikanische Expansionen ein gewisses Reshoring, doch die Feststellungen der US-amerikanischen Internationalen Handelskommission von 2024 über Dumping-Margen von bis zu 48,39 % bei thailändischen Lkw-Reifen verdeutlichen den Kostendruck. EV-Verkäufe erreichten 2025 1,4 Millionen Einheiten und stimulieren die Nachfrage nach ultraflachen Cords, aber der Bestandseffekt hält das Gesamtvolumen moderat. Europas Marktanteil wird durch die Verordnung 2020/740 und die bevorstehenden Euro-7-Abriebgrenzen in Richtung fortschrittlicher Beschichtungen gelenkt. Bekaerts Übernahme von Bridgestones asiatischen Werken bietet eine Präsenz, um europäische OEMs von kosteneffizienten Standorten aus zu bedienen.

Südamerika sowie Naher Osten und Afrika wachsen gemeinsam im Gleichschritt mit Ressourceninvestitionen. Brasiliens Straßenbauboom steigerte die Lkw-Reifenproduktion, und Continental investierte 26,5 Millionen USD in eine Förderband-Cord-Anlage, um die Bergbaunachfrage zu erschließen. Saudi-Arabiens Vision-2030-Infrastrukturpipeline steigert den OTR-Reifenverbrauch, doch politische und Währungsvolatilität hält die meisten Cord-Importe aus Asien. Technologisches Leapfrogging zeigt sich dort, wo neue Werke von Anfang an EV-Qualitätscords einsetzen und schrittweise traditionelle Upgrades überspringen, wodurch die geografische Verbreitung von Premiumprodukten im globalen Stahlreifencord-Markt zunimmt.

Wettbewerbslandschaft

Der Stahlreifencord-Markt ist konsolidiert. Chinesische Unternehmen nutzen die vertikale Integration, um 12–18 % günstigere Standardqualitäten anzubieten, und zwingen westliche Marktführer dazu, das Premiumsegment mit proprietären Beschichtungen und Co-Entwicklungsdienstleistungen zu verteidigen. Bekaerts Kauf der chinesischen und thailändischen Werke von Bridgestone im Februar 2026 fügt 86 Millionen USD Umsatz hinzu und sichert kostenoptimierte Kapazitäten für europäische Kunden. Regulatorische Gegenwind, insbesondere EU-REACH-Kobaltbeschränkungen und strengere ISO-Ermüdungsnormen für EV-Reifen, belohnen Hersteller mit metallurgischer und F&E-Tiefe und stärken die Markteintrittsbarrieren im sich entwickelnden Stahlreifencord-Markt.

Marktführer im Stahlreifencord-Bereich

Bekaert

Daye Co., Ltd.

HS HYOSUNG ADVANCED MATERIALS

Jiangsu Xingda Steel Tyre Cord Co., Ltd.

Tokusen Kogyo Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Bekaert schloss einen Vertrag mit Bridgestone und richtete seinen Fokus auf Bridgestones Reifenverstärkungsoperationen in China und Thailand. Die Vereinbarung umfasst nicht nur einen langfristigen Liefervertrag, sondern auch die Übergabe von zwei Reifencord-Produktionsstätten. Der Abschluss des Deals ist für die erste Hälfte des Jahres 2026 geplant.

- Juli 2025: Bain Capital, ein US-amerikanisches privates Investmentunternehmen, gab seine Absicht bekannt, die Stahlreifencord-Sparte von HS Hyosung Advanced Materials Corp. zu erwerben. Der Deal wird auf rund 1,1 Milliarden USD geschätzt.

Berichtsumfang des globalen Stahlreifencord-Marktes

Stahlreifencord ist eine Kombination aus zahlreichen dünnen Drähten, die Reifen dabei helfen, Stöße zu absorbieren und gleichzeitig den Fahrkomfort zu verbessern. Er besteht aus einer hochkohlenstoffhaltigen Stahloberfläche mit Messing oder einem speziellen Feinstahldrähten oder -seilen. Stahlreifencord reduziert das Gewicht und den Rollwiderstand eines Reifens und trägt zur Herstellung nachhaltiger Reifen bei. Er bietet außerdem eine längere Reifenlebensdauer und verbesserte Haftung zu geringeren Kosten. Stahlreifencords können mittlere, hohe oder Superzugfestigkeit aufweisen und offene, geschlossene, dehnbare oder stoßresistente Eigenschaften zeigen.

Der Stahlreifencord-Markt ist nach Materialtyp, Anwendung und Geografie segmentiert. Nach Materialtyp ist der Markt in messingbeschichtet, zinkbeschichtet, kupferbeschichtet und andere Typen (bronzebeschichtete Stahlreifencords, nickelbeschichtete Stahlreifencords und polymerbeschichtete Stahlreifencords) unterteilt. Nach Anwendung ist der Markt in Pkw-Reifen, Nutzfahrzeugreifen, Zweirad-Reifen, Flugzeugreifen und Industriereifen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Stahlreifencord-Markt in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Messingbeschichtet |

| Zinkbeschichtet |

| Kupferbeschichtet |

| Andere Typen |

| Pkw-Reifen |

| Nutzfahrzeugreifen |

| Zweirad-Reifen |

| Flugzeugreifen |

| Industriereifen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Messingbeschichtet | |

| Zinkbeschichtet | ||

| Kupferbeschichtet | ||

| Andere Typen | ||

| Nach Anwendung | Pkw-Reifen | |

| Nutzfahrzeugreifen | ||

| Zweirad-Reifen | ||

| Flugzeugreifen | ||

| Industriereifen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Stahlreifencord-Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 bei einer CAGR von 4,12 % ab 2026 6,96 Millionen Tonnen erreichen wird.

Welcher Beschichtungstyp führt die globale Nachfrage an?

Messingbeschichteter Cord bleibt mit einem Anteil von 49,12 % im Jahr 2025 und einer CAGR-Prognose von 4,83 % dominant.

Warum ist Asien-Pazifik für Lieferanten so bedeutend?

Die Region hält bereits 50,22 % des Volumens und profitiert von Chinas Radialisierungspolitik sowie dem ASEAN-Exportwachstum, was die schnellste CAGR von 5,12 % antreibt.

Was ist der größte Wachstumstreiber bis 2031?

EV-spezifische ultraflexible Hochzugfestigkeitscords, die Sofortdrehmoment-Ermüdungsbelastungen adressieren, fügen der prognostizierten CAGR den größten Aufschlag von 1,5 % hinzu.

Wie verteidigen Unternehmen ihre Margen?

Marktführer investieren in ultraflache Cords, kobaltfreie Beschichtungen und sensorintegrierte Designs und integrieren gleichzeitig Drahtstäbe vertikal, um die Inputkosten zu senken.

Seite zuletzt aktualisiert am: