Marktgröße und Marktanteil für Isolierte Versandbehälter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

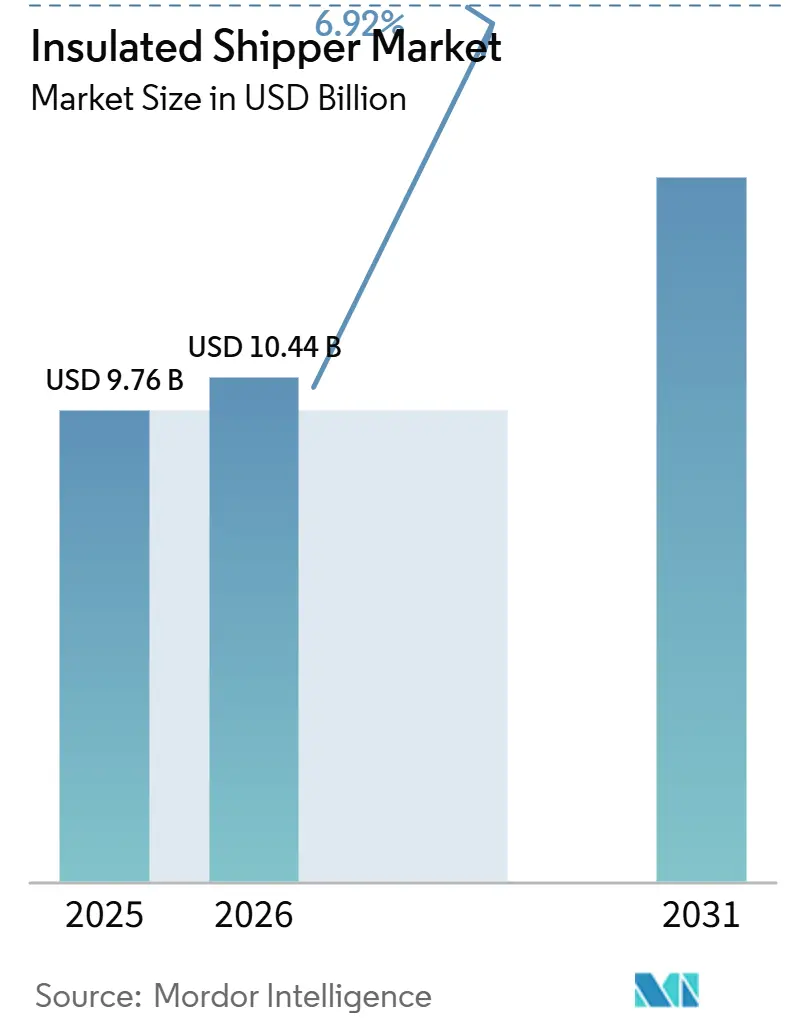

| Marktgröße (2026) | 10.44 Milliarden US-Dollar |

| Marktgröße (2031) | 14.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Isolierte Versandbehälter von Mordor Intelligence

Die Marktgröße für isolierte Versandbehälter wurde im Jahr 2025 auf 9,76 Milliarden USD geschätzt und soll von 10,44 Milliarden USD im Jahr 2026 auf 14,59 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,92 % während des Prognosezeitraums (2026–2031). Spezialpharmazeutika, die den herkömmlichen Bereich von 2 °C bis 8 °C nicht tolerieren können, die anhaltenden Bemühungen des E-Lebensmittelhandels um eine rentable Kühlkettenlogistik auf der letzten Meile sowie strengere globale Vorschriften, die eine verbesserte Validierung passiver Verpackungen erfordern, treiben gemeinsam ein strukturelles Nachfragewachstum an. Pharmazeutische Versandbehälter legen zunehmend Wert auf engere Temperaturbereiche und längere Haltezeiten, was zu Materialinnovationen von expandiertem Polystyrol (EPS) über vakuumisolierte Paneele (VIP) bis hin zu biobasierten Alternativen führt. Logistikdienstleister wie DHL, FedEx und UPS integrieren Mietflotten vertikal, um hochmargige Biologika-Sendungen zu sichern, während Schwellenmärkte ihre Kühlkapazitäten rasch ausbauen. Kostendrücke, Versorgungsengpässe bei pyrogenen Siliziumdioxidpulvern und die Abkehr von Einwegschaum bleiben Herausforderungen, doch der höhere Produktwert rechtfertigt weiterhin die Premiumkosten fortschrittlicher Verpackungslösungen.

Wichtigste Erkenntnisse des Berichts

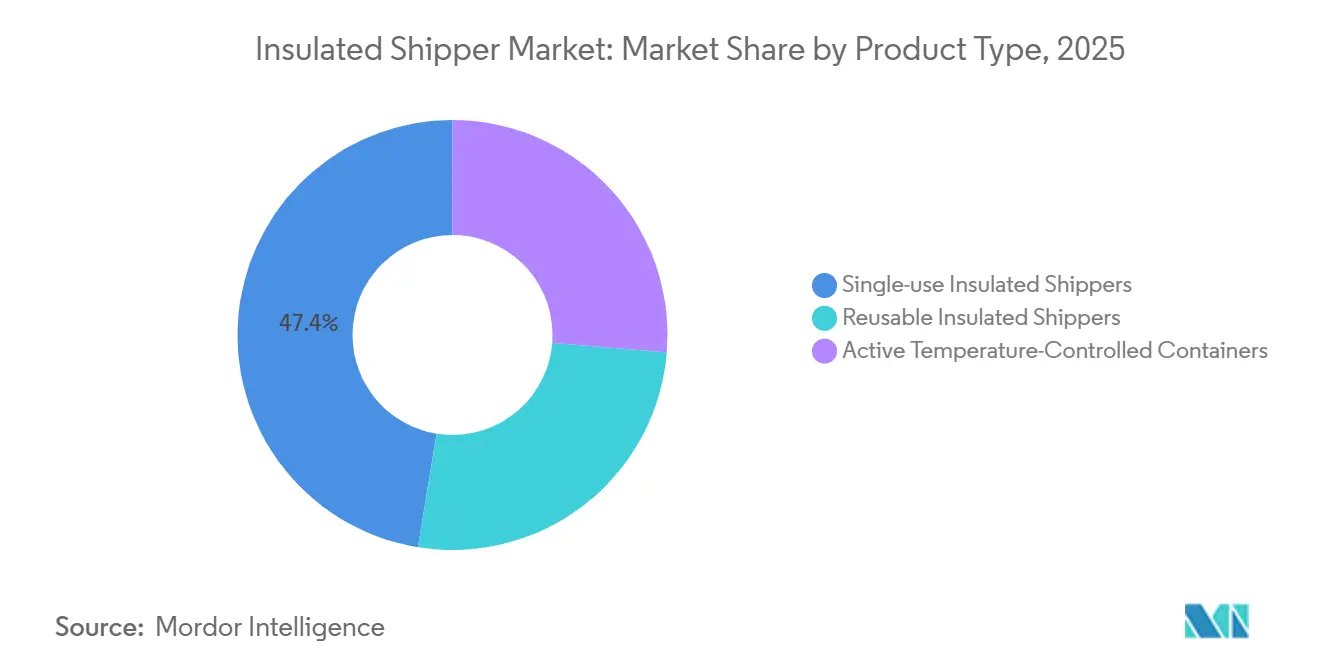

- Nach Produkttyp führten Einweg-Isolierbehälter mit einem Marktanteil von 47,44 % am Markt für isolierte Versandbehälter im Jahr 2025 und sollen bis 2031 mit einem CAGR von 7,31 % wachsen.

- Nach Material entfiel auf expandiertes Polystyrol (EPS) im Jahr 2025 ein Marktanteil von 39,88 % am Markt für isolierte Versandbehälter, während vakuumisolierte Paneele (VIP) bis 2031 den schnellsten CAGR von 7,43 % verzeichnen sollen.

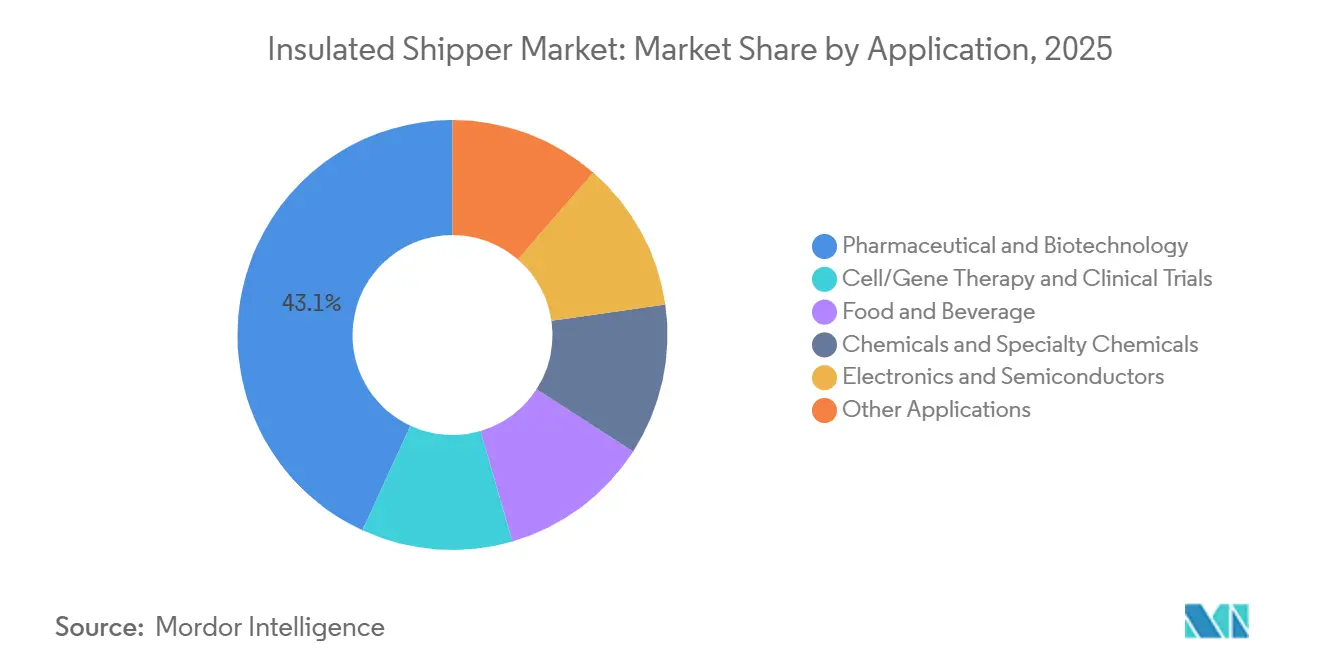

- Nach Anwendung entfielen auf Pharmazeutika und Biotechnologie im Jahr 2025 43,12 % des Marktanteils am Markt für isolierte Versandbehälter, während Lebensmittel und Getränke mit einem CAGR von 7,54 % bis 2031 das am schnellsten wachsende Segment sein soll.

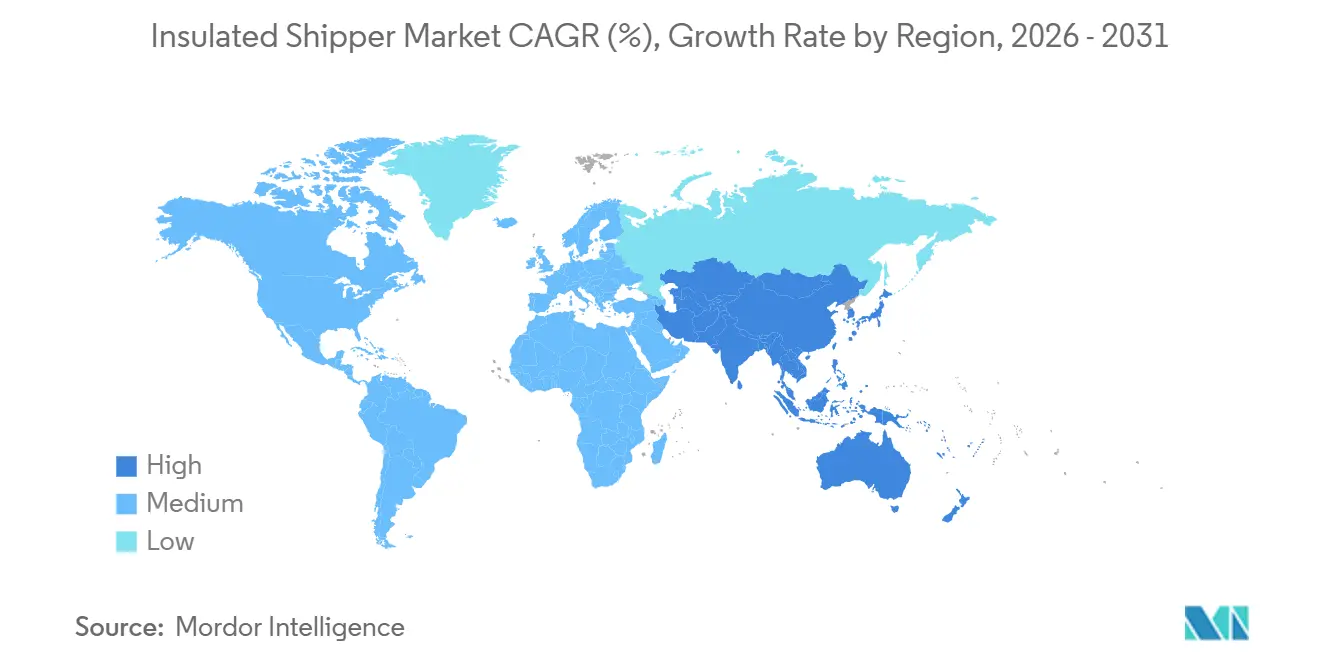

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 46,44 % am Markt für isolierte Versandbehälter; für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 7,27 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Isolierte Versandbehälter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Volumens temperaturempfindlicher Arzneimittel und Biologika | +2.1% | Global, mit Schwerpunkt in Nordamerika, Europa und aufstrebenden Märkten im Asien-Pazifik-Raum (Indien, China, Vietnam) | Mittelfristig (2–4 Jahre) |

| Ausweitung von E-Lebensmittelhandel und Mahlzeitenkit-Lieferungen auf der letzten Meile | +1.3% | Kernmärkte Nordamerika und Europa, mit Ausstrahlungseffekten auf städtische Gebiete in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Modernisierung der Kühlketteninfrastruktur in Schwellenmärkten | +1.8% | Asien-Pazifik (Indien, Vietnam, ASEAN), Lateinamerika (Brasilien, Argentinien), Naher Osten und Afrika (Saudi-Arabien, Südafrika) | Langfristig (≥ 4 Jahre) |

| Regulatorische Vorgaben für validierte passive Verpackungen | +1.2% | Europa (EU-BPR, PPWR), Nordamerika (FDA 21 CFR Teil 11, FSMA Abschnitt 204), WHO PQS weltweit | Mittelfristig (2–4 Jahre) |

| Einführung KI-gesteuerter streckenspezifischer prädiktiver Verpackungsgestaltung | +0.5% | Nordamerika und Europa als frühe Anwender, Ausweitung auf Asien-Pazifik bis 2028–2030 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Volumens temperaturempfindlicher Arzneimittel und Biologika

GLP-1-Medikamente, mRNA-Impfstoffe und CAR-T-Therapien treiben den Bedarf an Versandbehältern voran, die für extreme Bedingungen validiert werden müssen, einschließlich Temperaturen bis zu -196 °C für den Transport von Zell- und Gentherapien. Nordic Cold Chain Solutions stellte Ende 2025 das Nordic Express Pack vor, die erste ISTA-getestete passive Box, die für GLP-1-Moleküle konzipiert wurde. Der pharmazeutische Umsatz in Lateinamerika erreichte 2024 136,5 Milliarden USD und wächst mit einer jährlichen Rate von 9,7 %, was die Nachfrage nach BPR-konformen Strecken mit kontinuierlicher Überwachung erhöht. Das Wachstum in der Kühlkettenlogistik ist zunehmend an den steigenden Anteil hochwertiger Biologika gebunden, die Premium-Kühlkettendienstleistungen erfordern, und nicht an das Gesamtvolumen der Arzneimittel.

Ausweitung von E-Lebensmittelhandel und Mahlzeitenkit-Lieferungen auf der letzten Meile

Mahlzeitenkit-Unternehmen und Premium-Meeresfrüchteexporteure sind auf Übernacht-Lieferdienste angewiesen, die Phasenwechselmaterialien nutzen, die Wochenendeverzögerungen standhalten können. Pelican BioThermals Crēdo Cargo, das im März 2026 über Polar Group Brazil eingeführt wurde, bietet 120–168 Stunden Schutz und reduziert gleichzeitig den Trockeneis-Verbrauch um 75 %, wodurch das Frachtgewicht und die CO₂-Emissionen gesenkt werden. Die Rückwärtslogistik bleibt jedoch eine Herausforderung, da die Rückgabe wiederverwendbarer Behälter die Lieferkosten um 15 %–25 % erhöhen kann. IoT-fähige Leasingmodelle mildern dieses Problem, indem sie Rücksendeetiketten automatisieren und die Auslastungsquoten der Anlagen auf über 80 % verbessern.

Modernisierung der Kühlketteninfrastruktur in Schwellenmärkten

Indien hat 404 Kühlkettenprojekte initiiert, die den Markt voraussichtlich von 13 Milliarden USD im Jahr 2025 auf 20 Milliarden USD bis 2030 wachsen lassen werden. Vietnams 34-Millionen-USD-Hub in Dong Nai, der 2026 eröffnet werden soll, wird Biologika unter strengeren WHO- und PIC-S-Standards in der ASEAN-Region verteilen. In Afrika reduzieren solarbetriebene Kühlräume den Energieverbrauch um 40 %, was verdeutlicht, wie Netzwerkbeschränkungen die Spezifikationen für isolierte Versandbehälter beeinflussen.

Regulatorische Vorgaben für validierte passive Verpackungen

Vorschriften wie FDA 21 CFR Teil 11 schreiben nun elektronische Aufzeichnungen und Signaturen für Temperaturprotokolle vor, während die EU-Verpackungs- und Verpackungsabfallverordnung bis 2030 wiederverwendbare oder recycelbare Formate vorschreibt. Darüber hinaus schreibt FSMA Abschnitt 204 eine 24-stündige digitale Rückverfolgbarkeit für Hochrisikolebensmittel vor, was die Einführung von IoT-Loggern vorantreibt, die die Kosten pro Sendung um 15–50 USD erhöhen. Die Validierungskosten für neue Behälterdesigns sind auf bis zu 100.000 USD gestiegen, was erhebliche Markteintrittsbarrieren schafft und gleichzeitig die Wettbewerbsposition etablierter Anbieter stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtkosten von VIP/PCM-Konfigurationen | -0.8% | Global, mit starken Auswirkungen in preissensiblen Schwellenmärkten (Asien-Pazifik, Lateinamerika, Afrika) | Mittelfristig (2–4 Jahre) |

| Ausstieg aus Einweg-Polymerschaumstoff (EU, ausgewählte US-Bundesstaaten) | -0.6% | Europa (EU-Richtlinie über Einwegkunststoffe), Nordamerika (Verbote in Kalifornien, Maryland, Maine) | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe bei Hochbarrierefolien und pyrogenen Siliziumdioxidpulvern | -0.4% | Global, mit Schwerpunkt in VIP-abhängigen Pharma- und Biotechnologiesegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtkosten von VIP/PCM-Konfigurationen

VIPs bieten die 10-fache Isolierleistung von EPS, erhöhen jedoch die Eigentumskosten um 125 %–180 %, was ihre Verwendung auf hochwertige Arzneimittel beschränkt[1]Cold Chain SA, "VIP-Kostenbenchmarking 2025," coldchainsa.com. Selbst bei Wiederverwendung können Rückwärtslogistikkosten Einsparungen zunichte machen, sofern das Sendungsvolumen nicht 500 pro Woche übersteigt. Lösungen wie die vorausbezahlten Rücksendeetiketten von EcoFlex 3 zeigen, wie Prozessverbesserungen die Kosten senken können, doch die Lebensmittelindustrie wird wahrscheinlich weiterhin Schaumstoffe verwenden, bis regulatorische Änderungen Alternativen vorschreiben.

Ausstieg aus Einweg-Schaumstoff (EU, ausgewählte US-Bundesstaaten)

EU-Verbote für EPS und US-Bundesstaatsvorschriften beschleunigen die Fristen für die Einhaltung von Vorschriften, aber biobasierte Alternativen befinden sich noch in der Skalierungsphase. Im Jahr 2025 stiegen die Spotpreise für pyrogenes Siliziumdioxid um über 18 %, und die Lieferzeiten für kundenspezifische VIPs verlängerten sich auf 20 Wochen. Ohne rasche Fortschritte bei der Materialinnovation könnten Betreiber Margendruck erfahren, da Compliance-Fristen schneller näher rücken, als Ersatzmaterialien in großem Maßstab produziert werden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Einweg-Isolierbehälter führt den Markt an

Einweg-Isolierbehälter hielten im Jahr 2025 einen Marktanteil von 47,44 % und werden voraussichtlich bis 2031 mit einem CAGR von 7,31 % wachsen. Aktiv temperaturgeregelte Behälter, die für Fracht konzipiert sind, die -70 °C bis -196 °C erfordert, verursachen zusätzliche Kosten von 200–500 USD pro Transport. Entwicklungen wie EcoFlex 3 und Crēdo on Demand ermutigen pharmazeutische Versender, wiederverwendbare Optionen in Betracht zu ziehen, sofern die Rückwärtslogistikkosten unter eine Schwelle von 10 % fallen.

Wiederverwendungsprogramme funktionieren gut in Gebieten mit effizienten Rückgabeschleifen, wie z. B. Metropolkorridoren oder geschlossenen pharmazeutischen Vertriebssystemen. Europas Wiederverwendungsmandat für 2030 beeinflusst bereits Kauftrends, während Nordamerika und Asien-Pazifik aufgrund weniger strenger politischer Rahmenbedingungen zurückbleiben.

Nach Material: Vakuumisolierte Paneele (VIP) gewinnen trotz Preisaufschlägen an Bedeutung

Expandiertes Polystyrol (EPS) machte 39,88 % des Umsatzes im Jahr 2025 aus, doch vakuumisolierte Paneele (VIP) sind das am schnellsten wachsende Segment mit einem prognostizierten CAGR von 7,43 % bis 2031. Engpässe bei Siliziumdioxid und Sperrfolien begrenzen die Verbreitung von VIP, doch seine geringe Wärmeleitfähigkeit von 0,0043 W/(m·K) macht es zur bevorzugten Wahl für pharmazeutische Anwendungen. Phasenwechselmaterial-Verbundwerkstoffe gewinnen ebenfalls an Dynamik, unterstützt durch KI-gestütztes Streckenabgleichen, das den Trockeneis-Verbrauch reduziert. Polyurethan vermeidet viele Einwegverbote, erhöht jedoch das Frachtgewicht, was seine Vorteile teilweise aufwiegt. Biobasierte Fasern und Wolle zeigen Potenzial für starke thermische Leistung, erfordern jedoch eine ISTA-Zertifizierung im großen Maßstab.

Die Materialpräferenzen divergieren: Hochmargige Biologika werden die VIP-Kosten voraussichtlich absorbieren, während Lebensmittelversandbehälter weiterhin auf Schaumstoffe setzen, bis Vorschriften Alternativen vorschreiben. Die langfristige Kostenkurve wird stärker von der Versorgungsstabilität bei pyrogener Kieselsäure beeinflusst als von schrittweisen Prozessverbesserungen.

Nach Anwendung: Lebensmittel und Getränke wird zum Wachstumsmotor

Die Anwendung Pharmazeutika und Biotechnologie repräsentierte 43,12 % der Nachfrage im Jahr 2025, angetrieben durch Premiumpreise und strenge Validierungsanforderungen. Das Segment Lebensmittel und Getränke wächst jedoch mit einem CAGR von 7,54 % bis 2031, angetrieben durch steigende Nachfrage nach Meeresfrüchten, Spezialitätenkaffee und Mahlzeitenkits über frühe Anwender in Ballungsgebieten hinaus. Elektronik und Spezialchemikalien tragen ebenfalls zu einem stetigen Umsatz bei und erfordern Temperaturstabilität von 20–25 °C und niedrige Luftfeuchtigkeit.

Premium-Lebensmittelsendungen setzen aufgrund der hohen Kosten von VIP häufig auf EPS. Regulatorische Schaumstoffverbote und IoT-fähige Wiederverwendungsmodelle könnten diese Dynamik bis 2028–2029 verändern und es hybriden Leasingmodellen ermöglichen, im Bereich verderblicher Waren an Bedeutung zu gewinnen, ähnlich wie bei ihrer Einführung in der Pharmaindustrie.

Geografische Analyse

Nordamerikas Anteil von 46,44 % am Umsatz 2025 resultiert aus reifen pharmazeutischen Lieferketten und einer frühen IoT-Einführung. FedEx Surround und UPS Premier bieten Telemetrie in weniger als fünf Minuten, und DHL's regionale Ausgaben von 1,1 Milliarden USD vertiefen die Netzwerkdichte. Kanada und Mexiko tragen grenzüberschreitende Warenströme bei, die die Nachfrage nach ISTA-zertifizierten Verpackungen stärken.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 7,27 % bis 2031. Indiens Investitionen in die Kühlkette und Vietnams Dong-Nai-Hub untermauern das Wachstum, während China in mRNA-Kapazitäten investiert, die die Nachfrage nach -70-°C-Strecken auslösen. Ungleichmäßige ländliche Infrastruktur bedeutet jedoch, dass Behälter über die standardmäßigen ISTA-Heißstrecken-Basiswerte hinaus leistungsfähig sein müssen.

Europa bleibt regulierungsgetrieben: BPR-, PPWR- und CEIV-Pharma-Zertifizierungen beschleunigen die Einführung wiederverwendbarer Produkte und den Rückzug von Einweg-Schaumstoff. DHLs Florstadt-Erweiterung und va-Q-tecs fusionierte Plattform mit Envirotainer unterstreichen, dass integrierter Service plus validierte Hardware die neue Wettbewerbsnorm ist.

Südamerikas Pharmaausgaben steigen um fast 10 % pro Jahr, aber Lücken in der Rückwärtslogistik behindern die Wiederverwendung. Pelicans Crēdo-Cargo-Einführung mit Polar Group Brazil ist ein früher Test der Leasingwirtschaft unter weniger entwickelten Rückholnetzwerken.

Naher Osten und Afrika verzeichnen Infrastrukturwachstum, kämpfen jedoch mit 40 % Nachernteverlusten. Solarbetriebene Kühlräume und Tower Cold Chains -80-°C-Behälter, die von Saudia Cargo geleast werden, veranschaulichen Lösungen, die auf Netzunterbrechungen und weite Wüstentransporte ausgerichtet sind.

Wettbewerbslandschaft

Der Markt für Isolierte Versandbehälter weist eine moderate Konzentration auf. va-Q-tec, Pelican BioThermal, Cold Chain Technologies und Softbox besitzen globale Validierungslabore und Mietflotten, während DHL, FedEx und UPS Behälter in Premium-Gesundheitsversorgungsstrecken integrieren. va-Q-tecs Fusion mit Envirotainer im Jahr 2024 kombinierte aktive und passive Portfolios und erweiterte das Angebot aus einer Hand[2]Nordic Cold Chain Solutions, "Abschluss der Fusion von va-Q-tec und Envirotainer," nordiccoldchain.com. DHLs Kühlkettenwette von 2,3 Milliarden USD und UPS' Andlauer-Übernahme für 1,6 Milliarden USD unterstreichen die vertikale Integration, die Verpackungen von einem Rohstoffaufwand zu einem Kundenbindungsinstrument macht.

Wachstumsstrategien drehen sich um KI-gestützte Verpackungsgestaltung, IoT-Telemetrie und Kreislaufmodelle, die Deponieabfälle reduzieren. EcoFlex 3 hat 5 Millionen Zyklen protokolliert, und Nordic Express Pack richtet sich mit maßgeschneiderten Nutzlastkavitäten an GLP-1-Spezialisten. Lieferkettenanfälligkeiten bei pyrogem Siliziumdioxid bleiben ein systemisches Risiko; Anbieter mit eigenen Materialkanälen haben Kostenvorteile. Neue Marktteilnehmer werden sich wahrscheinlich auf Ultraniedrigtemperatur- oder biobasierte Nischen konzentrieren, in denen etablierte Anbieter die Wirtschaftlichkeit noch nicht nachgewiesen haben.

Marktführer für Isolierte Versandbehälter

Cold Chain Technologies

ThermoSafe

Peli BioThermal LLC

SOFTBOX SYSTEMS (I) PVT. LIMITED

va-Q-tec Thermal Solutions GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Cold Chain Technologies übernahm Global Cold Chain Solutions, um sein Produktportfolio und sein globales Servicenetzwerk zu erweitern. Die Übernahme unterstrich den Fokus des Unternehmens auf die Stärkung seiner Position im Markt für Isolierte Versandbehälter.

- Januar 2025: United Parcel Service of America, Inc. stärkte seine europäischen Aktivitäten durch die Übernahme der Anbieter von Kühlketten-Logistik im Gesundheitswesen Frigo-Trans und BPL. Die kombinierten Aktivitäten wurden darauf ausgerichtet, den wachsenden Bedarf der Pharmaindustrie an integrierten Kühl- und Gefrierlieferketten zu decken, was mit der steigenden Nachfrage im Markt für Isolierte Versandbehälter übereinstimmt.

Umfang des globalen Marktberichts für Isolierte Versandbehälter

Isolierte Versandbehälter sind spezialisierte Behälter, die dazu dienen, die Stabilität temperaturempfindlicher Güter – darunter Pharmazeutika, Lebensmittel und Chemikalien – während des Transports aufrechtzuerhalten. Diese Behälter verwenden in der Regel EPS oder Polyurethanschaum, Reflexionsfolien sowie Kühlmittel wie Gelkissen oder Trockeneis. Sie sind darauf ausgelegt, die Produktintegrität für 24 bis über 72 Stunden zu erhalten.

Der Markt für isolierte Versandbehälter ist nach Produkttyp, Material, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Einweg-Isolierbehälter, wiederverwendbare Isolierbehälter und aktive temperaturgesteuerte Behälter unterteilt. Nach Material ist der Markt in expandiertes Polystyrol (EPS), Polyurethan (PUR), vakuumisolierte Paneele (VIP), Phasenwechselmaterial-Verbundwerkstoffe (PCM), biobasierte Fasern und Wolle sowie sonstige Materialien segmentiert. Nach Anwendung ist der Markt in Pharmazeutika und Biotechnologie, Zell-/Gentherapie und klinische Studien, Lebensmittel und Getränke, Chemikalien und Spezialchemikalien, Elektronik und Halbleiter sowie sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für isolierte Versandbehälter in 17 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Werts (USD) erstellt.

| Einweg-Isolierbehälter |

| Wiederverwendbare Isolierbehälter |

| Aktiv temperaturgeregelte Behälter |

| Expandiertes Polystyrol (EPS) |

| Polyurethan (PUR) |

| Vakuumisolierte (VIP) Paneele |

| Phasenwechselmaterial (PCM)-Verbundwerkstoffe |

| Biobasierte Fasern und Wolle |

| Sonstige Materialien |

| Pharmazeutika und Biotechnologie |

| Zell-/Gentherapie und klinische Studien |

| Lebensmittel und Getränke |

| Chemikalien und Spezialchemikalien |

| Elektronik und Halbleiter |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Einweg-Isolierbehälter | |

| Wiederverwendbare Isolierbehälter | ||

| Aktiv temperaturgeregelte Behälter | ||

| Nach Material | Expandiertes Polystyrol (EPS) | |

| Polyurethan (PUR) | ||

| Vakuumisolierte (VIP) Paneele | ||

| Phasenwechselmaterial (PCM)-Verbundwerkstoffe | ||

| Biobasierte Fasern und Wolle | ||

| Sonstige Materialien | ||

| Nach Anwendung | Pharmazeutika und Biotechnologie | |

| Zell-/Gentherapie und klinische Studien | ||

| Lebensmittel und Getränke | ||

| Chemikalien und Spezialchemikalien | ||

| Elektronik und Halbleiter | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Isolierte Versandbehälter?

Der Markt für Isolierte Versandbehälter beläuft sich im Jahr 2026 auf 10,44 Milliarden USD und wird voraussichtlich bis 2031 14,59 Milliarden USD erreichen.

Welcher Produkttyp führt den Umsatz im Jahr 2025 an?

Einweg-Isolierbehälter halten im Jahr 2025 einen Umsatzanteil von 47,44 %.

Warum gewinnen VIP-basierte Versandbehälter in der Pharmaindustrie an Bedeutung?

VIPs bieten eine 10-fach bessere Wärmeleistung als EPS und ermöglichen Haltezeiten von über 120 Stunden für Biologika, die selbst kurze Temperaturabweichungen nicht tolerieren können.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird bis 2031 voraussichtlich einen CAGR von 7,27 % verzeichnen, angetrieben durch den Ausbau der Kühllagerhaltung in Indien und der ASEAN-Region sowie die Ausweitung der Biologika-Produktion.

Seite zuletzt aktualisiert am: