Marktgröße und Marktanteil für PET-folienbeschichtete Stahlspulen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 17.20 Milliarden US-Dollar |

| Marktgröße (2031) | 22.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für PET-folienbeschichtete Stahlspulen von Mordor Intelligence

Die Marktgröße für PET-folienbeschichtete Stahlspulen wird voraussichtlich von 16,35 Milliarden USD im Jahr 2025 auf 17,20 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 22,14 Milliarden USD bei einem CAGR von 5,18 % über den Zeitraum 2026–2031 erreichen. Der asiatisch-pazifische Raum bleibt weiterhin der Hauptnachfrageanker, da die Produktion von Haushaltsgeräten und Elektrogeräten nach Indien und China verlagert wird, während Europa und Nordamerika die Spezifikation chlorfreier Laminate zur Erfüllung von Niedrig-VOC (flüchtige organische Verbindungen) und Kreislaufwirtschaftsvorschriften beschleunigen. Der strukturelle Wandel weg von PVC hin zu Polyethylenterephthalat-Beschichtungen wird durch kratzfeste, farbstabile Oberflächen verstärkt, die OEM (Originalgerätehersteller)-Montagezyklen verkürzen und Garantieansprüche reduzieren. Korrosionsvorschriften in der Küsteninfrastruktur und bei Anlagen für erneuerbare Energien verlagern die Substratwahl hin zu Galvalume und Aluzink und stimulieren neue Investitionen in Beschichtungslinien. Integrierte Hüttenwerke straffen die Lieferketten, indem sie eigene Kaltwalzkapazitäten mit interner PET-Laminierung kombinieren und die Folienabnahme in einem Markt sichern, der einer asiatischen Harzkonzentration und handelspolitischen Schutzmaßnahmen ausgesetzt ist.

Wichtigste Erkenntnisse des Berichts

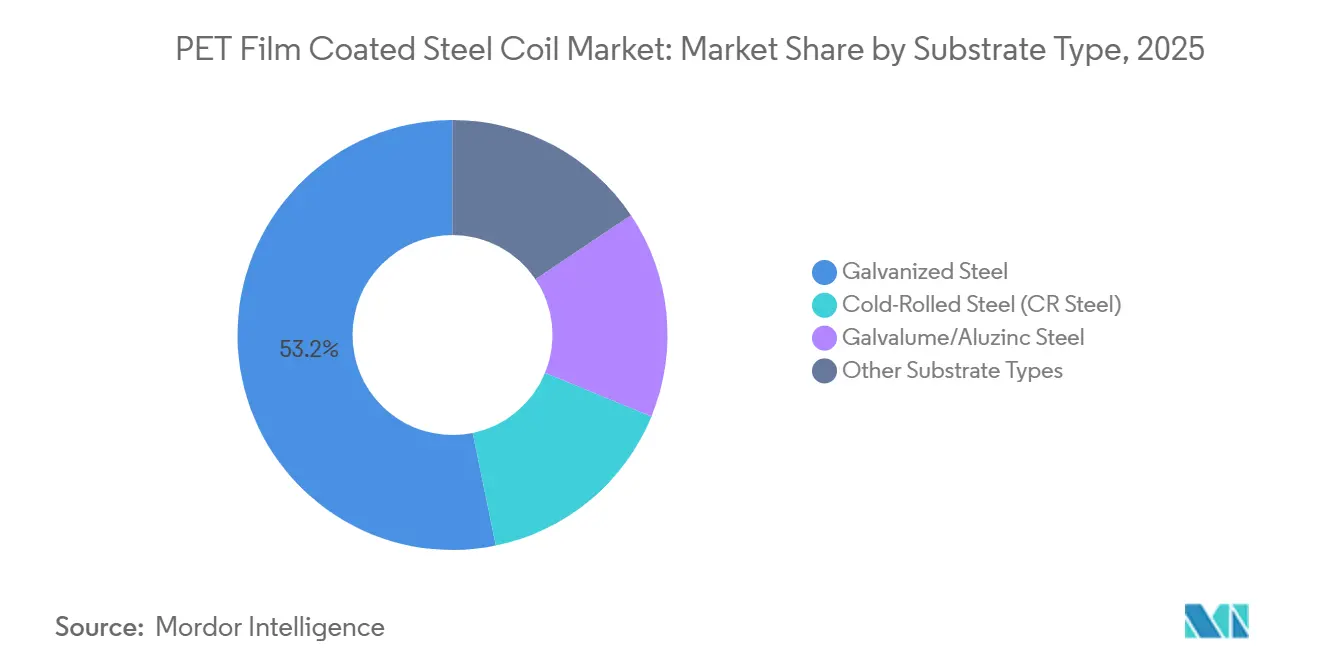

- Nach Substrattyp hielt verzinkter Stahl im Jahr 2025 einen Marktanteil von 53,22 % am Markt für PET-folienbeschichtete Stahlspulen, während Galvalume/Aluzink-Stahl bis 2031 einen CAGR von 5,81 % verzeichnen soll.

- Nach Beschichtungstyp erfasste die einseitige PET-Folienbeschichtung im Jahr 2025 einen Anteil von 63,35 %; antibakterielle und funktionale PET-Folien sollen bis 2031 mit einem CAGR von 5,97 % wachsen.

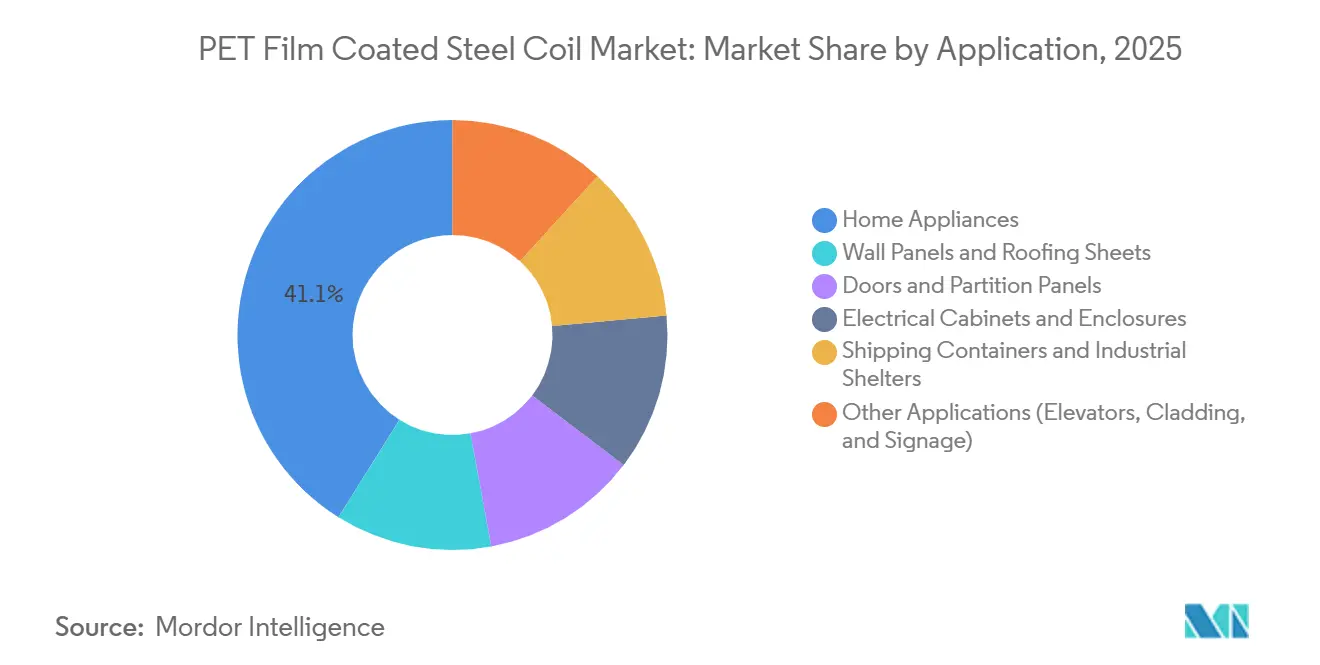

- Nach Anwendung entfielen im Jahr 2025 41,11 % der Marktgröße auf Haushaltsgeräte, während elektrische Schaltschränke und Gehäuse im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 6,23 % wachsen werden.

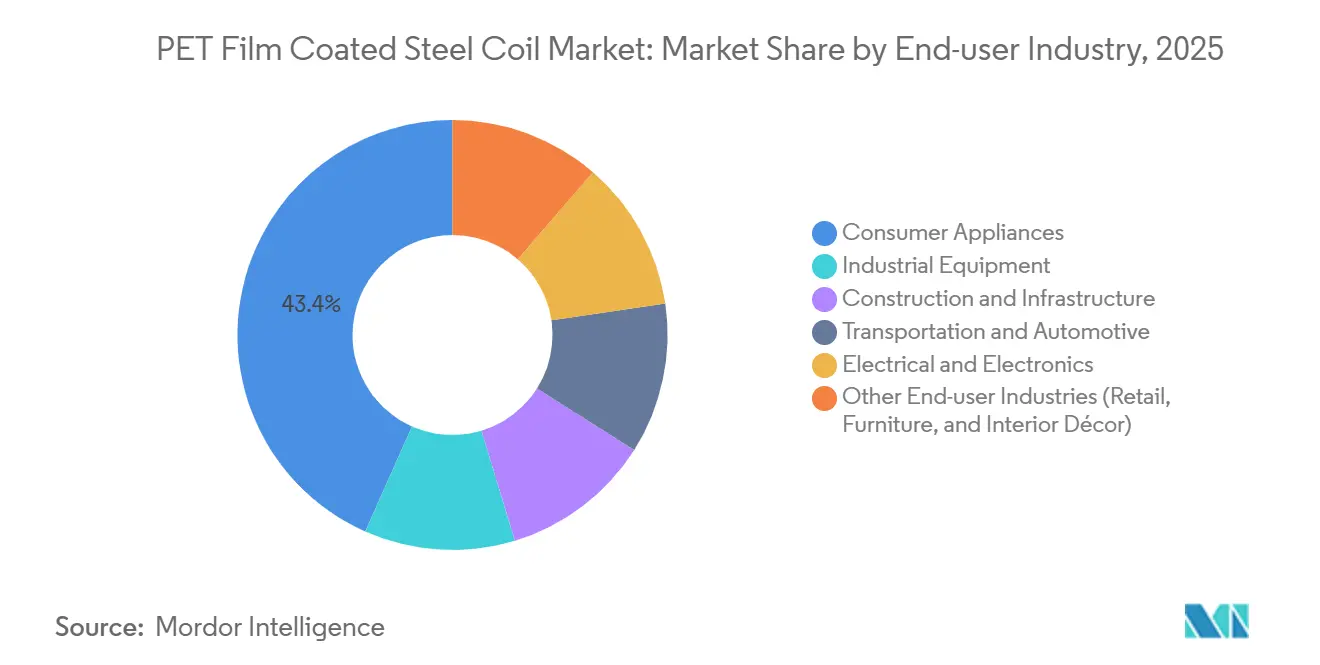

- Nach Endverbraucherbranche dominierten Konsumgeräte im Jahr 2025 mit einem Umsatzanteil von 43,36 %, während Elektro und Elektronik im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 6,32 % wachsen werden.

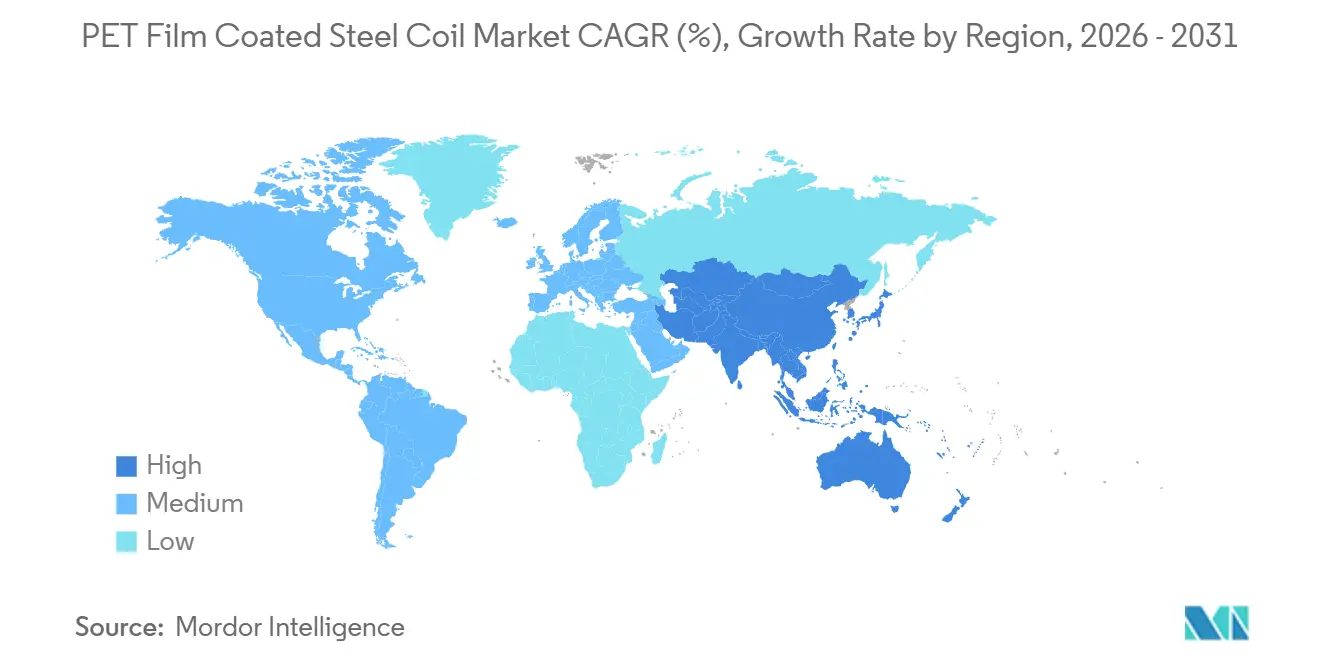

- Nach Region hatte der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 52,26 % und bleibt mit einem CAGR von 6,12 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für PET-folienbeschichtete Stahlspulen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Haushaltsgerätproduktion unter Verwendung ästhetischer Stahlpaneele | +1.2% | Asien-Pazifik (China, Indien, ASEAN), Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Bevorzugung von PET-beschichtetem Stahl gegenüber PVC aus Nachhaltigkeitsgründen | +0.9% | Global, mit regulatorischer Beschleunigung in Europa und Nordamerika | Langfristig (≥4 Jahre) |

| Verbesserte Kratzfestigkeit und Farbbeständigkeit als Treiber für die OEM-Nutzung | +0.8% | Global, konzentriert auf Konsumgeräte und Elektro und Elektronik | Kurzfristig (≤2 Jahre) |

| Einsatz in Smart-Home-Außenpaneelen, die IR-reflektierende Beschichtungen erfordern | +0.6% | Nordamerika, Europa, städtische Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Aufkommen ultradünner PET-Folien, die Laser-Mikroperforation für Belüftung ermöglichen | +0.4% | Kernregion Asien-Pazifik (China, Japan, Südkorea), frühe Einführung in Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Haushaltsgerätproduktion unter Verwendung ästhetischer Stahlpaneele

Hersteller von Weißwaren im asiatisch-pazifischen Raum spezifizieren PET-Laminate, um die Lackierung nach der Montage zu vermeiden, Emissionen flüchtiger organischer Verbindungen zu reduzieren und gleichmäßigen Glanz zu erzielen. Jindal Indias im Februar 2026 in Betrieb genommene Beschichtungslinie erhöht die Kapazität für Mehrwertprodukte um 60 % auf 300.000 Tonnen/Jahr und zielt auf Kühlschränke, Waschmaschinengehäuse und Solarkonstruktionen ab[1]Jindal India, "Inbetriebnahme der neuen Metallbeschichtungslinie," jindalindia.com. ArcelorMittal Nippon Steel India strebt an, den Umsatzanteil mit Mehrwertprodukten auf 75 % zu steigern, mit zwei neuen beschichteten Marken, die auf Haushaltsgeräte-OEMs ausgerichtet sind. Mit dem Wachstum des E-Commerce-Vertriebs erhalten beulenfeste, kratzfeste Paneele ihre Showroom-Optik über lange Logistikketten aufrecht und verlagern die Margenquellen in Richtung nachgelagerter Laminierung.

Bevorzugung von PET-beschichtetem Stahl gegenüber PVC aus Nachhaltigkeitsgründen

Regulierungsbehörden schaffen PVC wegen der Chlorchemie und der schlechten Recyclingfähigkeit ab. Deutschlands Nationale Kreislaufwirtschaftsstrategie vom Dezember 2024 führt polymerspezifische Quoten für Recyclingmaterial und digitale Produktpässe ein und fördert Mono-Material-PET-Designs[2]Bundesministerium für Umwelt, "Nationale Kreislaufwirtschaftsstrategie," bmuv.de. Die Entwurfsverordnung der Europäischen Union zur Verpackung strebt bis 2030 eine Recyclingquote von 70 % an, was chlorfreie PET-Laminate gegenüber PVC-Beschichtungen bevorzugt, die die Materialrückgewinnung behindern. Begutachtete Forschungsarbeiten zeigen, dass PET-beschichteter Stahl Sprühlack-VOC eliminiert und gleichzeitig die Barriereeigenschaften aufrechterhält.

Verbesserte Kratzfestigkeit und Farbbeständigkeit als Treiber für die OEM-Nutzung

Gerätehersteller schätzen PET wegen seiner höheren Oberflächenhärte und Glanzbeständigkeit im Vergleich zu Polyesterlacken. Zwanzigjährige Freibewitterungstests bestätigen eine Farbverschiebung unterhalb von ΔE (Delta E) 5, was Premium-Garantien unterstützt. Antibakterielle PET-Folien mit Silberionen erzielen gemäß ISO 22196 eine Keimreduktion von mehr als 99 % und eignen sich für Krankenhäuser und Lebensmittelbetriebe. Forschungsergebnisse vom Februar 2026 berichteten, dass PET-Folien mit Cu@Ag-Nanopartikeln eine Zugfestigkeit von 108,79 MPa aufrechterhalten und antimikrobielle Hemmhöfe vergrößern, ohne die thermische Stabilität zu beeinträchtigen.

Einsatz in Smart-Home-Außenpaneelen, die IR-reflektierende Beschichtungen erfordern

Fassaden intelligenter Gebäude integrieren Sensoren, die die Gehäusetemperaturen erhöhen; IR-reflektierende PET-Beschichtungen mindern die Wärme ohne aktive Kühlung. Tata BlueScope berichtet von 15 % HVAC (Heizung, Lüftung und Klimatisierung)-Einsparungen durch solar-reflektive Stähle in Indien. Vakuummetallisiertes PET bietet Strahlungsbarriereleistung und gleichzeitig dekorative holografische Oberflächen für hochwertigen Bau. Grüne Gebäudezertifikate wie LEED (Führerschaft in Energie und Umweltdesign) integrieren Kühlmesswerte für Dächer und steigern die Nachfrage in Nordamerika und Europa.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Recyclingfähigkeit mehrschichtiger beschichteter Substrate | -0.7% | Global, akut in Europa aufgrund von PPWR- und NCES-Vorgaben | Mittelfristig (2–4 Jahre) |

| Technische Herausforderungen bei Haftung und Foliendelaminierung | -0.5% | Global, konzentriert auf Hochumformanwendungen (Automobil, Tiefziehgeräte) | Kurzfristig (≤2 Jahre) |

| Knappes globales Angebot an PET-Qualitätsfolien außerhalb Asiens | -0.4% | Nordamerika, Europa, Naher Osten und Afrika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Recyclingfähigkeit mehrschichtiger beschichteter Substrate

Verschmolzene Polymer-Metall-Grenzflächen widerstehen der mechanischen Trennung und erschweren die europäischen Recyclingziele. Überprüfungen zur saubereren Produktion stellen fest, dass Mehrschichtfolien bereits 17 % der Flexibelverpackungsproduktion ausmachen, fortschrittliche Rückgewinnungsverfahren jedoch die Treibhausgasemissionen im Vergleich zur Verbrennung im aktuellen Maßstab um 21 % erhöhen. Chemische Depolymerisationsoptionen sind kommerziell noch nicht erprobt, was Hersteller unter Druck setzt, wasserlösliche Klebstoffe oder Trennschichtdesigns zu erproben.

Technische Herausforderungen bei Haftung und Foliendelaminierung

Tiefziehen kann eine Substratdehnung von mehr als 30 % überschreiten, was bei Abweichungen in der Oberflächenvorbereitung, der Klebechemie oder der Laminatspannung von der Spezifikation das Risiko von Kantenablösungen birgt. Zweilagiges PET auf Lebensmitteldosen überstand ein Bügeln mit 2 Metern pro Sekunde nur, wenn die Gesamtpolymerstärke 12,5 µm überschritt. Außenfeuchtigkeit beschleunigt die Grenzflächenablösung und erfordert strenge ISO 9227-Salzsprüh- und ISO 6270-1-Kondensationstests.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Substrattyp: Korrosionsbeständiges Galvalume beschleunigt sich

Verzinktes Coil erzielte im Jahr 2025 53,22 % des Umsatzes, aber Galvalume/Aluzink-Stahl soll im Prognosezeitraum (2026–2031) mit einem CAGR von 5,81 % wachsen, da die Küsteninfrastruktur die ISO 12944 C4-C5-Beständigkeit übernimmt. Salzsprühtests zeigen, dass Galvalume nach 2.000 Stunden nur 0,03 mm/Jahr verliert, was die Feldlebensdauer auf über 20 Jahre verlängert. Die Marktgröße für PET-folienbeschichtete Stahlspulen bei Galvalume-Substraten wird daher schneller wachsen als bei verzinkten Substraten, selbst unter Berücksichtigung des Preisaufschlags von 150 USD/Tonne. Hersteller kalibrieren Haftschichten neu, um dem höheren Aluminiumoxidgehalt gerecht zu werden, der die Haftung beeinträchtigen kann und modifizierte Grundierungen erfordert.

Fortschrittliche KI-Qualitätskontrolle auf neuen Beschichtungslinien unterstützt eine gleichmäßige Galvalume-Dickenkontrolle und erhöht die Ausbeute. Vorausschauende Wartung hat ungeplante Ausfallzeiten in chinesischen Hüttenwerken bereits um 50 % reduziert und kippt die Projektökonomie zugunsten hochwertiger metallischer Beschichtungen. Da sich Anlagen für erneuerbare Energien und Rechenzentren in feuchten Küstenzonen konzentrieren, wird die Nachfrage im Markt für PET-folienbeschichtete Stahlspulen nach Galvalume und Aluzink bis 2031 weiter steigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschichtungstyp: Funktionale Folien erzielen Hygieneaufschläge

Die einseitige PET-Folienbeschichtung behielt im Jahr 2025 63,35 % des Umsatzes, da die meisten Rückwände von Haushaltsgeräten nur einen frontseitigen Schutz benötigen. Die Marktgröße für PET-folienbeschichtete Stahlspulen bei antibakteriellen und funktionalen PET-Folien wächst jedoch im Prognosezeitraum (2026–2031) mit einem CAGR von 5,97 %, da Krankenhäuser, Kantinen und Reinräume ISO 22196-konforme Lösungen spezifizieren. Silberionenbeschichtungen halten eine Keimunterdrückung von mehr als 99 % über ein Jahrzehnt ohne Verfärbung aufrecht.

Doppelseitige, matte und UV-stabile Produkte dienen architektonischen Innenräumen und Aufzugskabinen, wo beide Seiten sichtbar sind oder starke Sonneneinstrahlung herrscht. Funktionale Differenzierung schützt die Margen vor asiatischer Rohstoffüberkapazität: Nanopartikel-, Anti-Fingerabdruck- und IR-reflektierende Varianten erzielen Aufschläge von 20–40 % und helfen Lieferanten, Harzpreisanstiege auszugleichen. Marktführer, die die Koextrusion von Additiven integrieren, sind positioniert, ihren Marktanteil für PET-folienbeschichtete Stahlspulen gegenüber Streifenlack-Wettbewerbern auszubauen.

Nach Anwendung: Elektrische Gehäuse verzeichnen das schnellste Wachstum

Haushaltsgeräte führten im Jahr 2025 mit 41,11 % weiterhin den Umsatz an, doch Rechenzentren und der Ausbau erneuerbarer Energien treiben elektrische Schaltschränke und Gehäuse auf einen CAGR von 6,23 % im Prognosezeitraum (2026–2031). Die Marktgröße für PET-folienbeschichtete Stahlspulen bei nach ISO 12944 C3-C5 bewerteten Schaltschränken wird sich ausweiten, da OEMs werksfertig beschichtete Gehäuse übernehmen, die eine Lackierung vor Ort überflüssig machen. Modulare Rechenzentren bevorzugen Plug-and-Play-Einheiten, bei denen vorlaminierter Stahl die Inbetriebnahmezeiten verkürzt, während der Ausbau der Ladeinfrastruktur für Elektrofahrzeuge witterungsbeständige Gehäuse benötigt, die gegen Salzsprüh- und UV-Degradation beständig sind.

Wandpaneele, Dachbleche und Türen verwenden reflektierende PET-Folien zur Reduzierung der Wärmelast. Schiffscontainer profitieren von Korrosionsschutz und geringerem Gewicht im Vergleich zu Lacksystemen, obwohl das Risiko mechanischer Delaminierung bei hochverformenden Umformvorgängen die Durchdringung noch begrenzt. Lieferanten, die IP67-Schutzklassen und UL-gelistete Entflammbarkeit zertifizieren können, haben einen klaren Weg, um fortschrittliche Elektronikgehäuse im Markt für PET-folienbeschichtete Stahlspulen zu erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Elektronik überholt Haushaltsgeräte

Konsumgeräte erzielten im Jahr 2025 43,36 % des Umsatzes, aber Elektro und Elektronik sollen im Prognosezeitraum (2026–2031) mit einem CAGR von 6,32 % wachsen, da Smart-Home-Geräte, Ladestationen für Elektrofahrzeuge und Wechselrichter die Anzahl der Gehäuse vervielfachen. Die Nachfrage im Markt für PET-folienbeschichtete Stahlspulen steigt parallel zu Nippon Steels Programm im Wert von 213 Milliarden JPY (1,43 Milliarden USD) zur Modernisierung von Elektrostahllinien für hochwertige Laminate. Bau, Infrastruktur und Transport integrieren ebenfalls Kühllaminate für Dächer und korrosionssichere Containerpaneele. Dekorative Möbel und Ladeneinrichtungen übernehmen PET-Drucke in Holzoptik und erweitern ästhetische Anwendungen ohne zusätzliches Gewicht.

Der Schwung in der Elektronik resultiert aus drei Verschiebungen: dezentrale Solaranlagen, die Wechselrichterboxen hinzufügen, hyperscale-Rechenzentren, die modulare Elektroräume standardisieren, und IoT (Internet der Dinge)-Sensoren, die in Fassadenpaneele eingebettet werden. Inline-Metallisierung und laserperforierte PET-Folien beantworten diese Anwendungsfälle mit elektromagnetischer Abschirmung und Kondensationskontrolle und stärken die Ausrichtung des Marktes für PET-folienbeschichtete Stahlspulen auf hochwertige Funktionsschichten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 52,26 % des Umsatzes und wird bis 2031 mit einem CAGR von 6,12 % wachsen. Indiens neu in Betrieb genommene Linie im Wert von 11 Milliarden INR (ca. 132 Millionen USD) erhöht die inländische Kapazität für beschichteten Stahl und zielt auf 300.000 Tonnen/Jahr für Haushaltsgeräte und Solargestelle ab. ArcelorMittal Nippon Steel verlagert 75 % des Umsatzes auf Mehrwertqualitäten und nutzt Indiens jährliches Wachstum der Haushaltsgerätenachfrage von 10 %. Chinas Harzüberschuss treibt Exporte an, auch wenn Antidumpingfälle zunehmen, und hält die Auslastung nahe 75 %. ASEAN-Weißblecherweiterungen betten PET-Laminate weiter in regionale Lieferketten ein.

Nordamerika und Europa verzeichnen ein langsameres Mengenwachstum, erzielen jedoch höhere Margen pro Tonne, die durch VOC-Obergrenzen und Quoten für Recyclingmaterial angetrieben werden. Die US-amerikanische Umweltschutzbehörde verschob die Einhaltung der Luftreinhaltungsvorschriften für Eisen und Stahl auf April 2027, was die Substratkosten für inländische Laminatoren beeinflusst. Deutschlands Kreislaufwirtschaftsprogramm schreibt bis 2030 digitale Produktpässe vor und fördert rückverfolgbare PET-Beschichtungen. Frachtaufschläge trieben die BOPET (biaxial orientiertes Polyethylenterephthalat)-Preise in den Vereinigten Staaten im vierten Quartal 2025 trotz schwacher Verarbeiternachfrage in die Höhe.

Südamerika sowie der Nahe Osten und Afrika bleiben kleinere, chancenreiche Regionen, in denen Infrastruktur-Megaprojekte und petrochemische Anlagen korrosionssichere Verkleidungen benötigen. Ihre Abhängigkeit von asiatischen Folienimporten verstärkt die Volatilität, doch lokalisierte Schlitzzentren könnten die Vorlaufzeiten verkürzen und die Marktdurchdringung für PET-folienbeschichtete Stahlspulen steigern.

Wettbewerbslandschaft

Der Markt für PET-folienbeschichtete Stahlspulen ist mäßig fragmentiert. Zu den strategischen Prioritäten der etablierten Marktteilnehmer gehören langfristige Abnahmevereinbarungen mit asiatischen BOPET-Herstellern, Investitionen in Partnerschaften für chemisches Recycling zur Erfüllung europäischer Regulierungsanforderungen sowie die Entwicklung ultradünner, laserperforierter Folien für belüftete Smart-Home-Verkleidungen. Lieferanten, die funktionale Innovation erfolgreich mit rückverfolgbaren kohlenstoffarmen Lieferketten verbinden, werden voraussichtlich Marktanteile gewinnen, trotz Schwankungen bei den Harzkosten.

Marktführer für PET-folienbeschichtete Stahlspulen

ArcelorMittal

DONGKUKHOLDINGS CO., LTD.

JFE Steel Corporation

Lampre s.r.l.

MARCEGAGLIA CARBON STEEL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Hyundai Steel hat die Auswahl von Donaldsonville, Louisiana, als Standort für ein Stahlwerk im Wert von 5,8 Milliarden USD bekannt gegeben, das Direktreduktionseisentechnologie nutzen wird. Darüber hinaus steht diese Initiative im Einklang mit Hyundai Steels Fokus auf die Erweiterung seines Portfolios, einschließlich PET-folienbeschichteter Stahlspulen, um den sich wandelnden Marktanforderungen nach fortschrittlichen und nachhaltigen Stahllösungen gerecht zu werden.

- September 2024: Marcegaglia investierte in einen neuen Elektrolichtbogenofen in Sheffield, Vereinigtes Königreich. Es wird erwartet, dass diese Anlage die jährliche Produktionskapazität für Edelstahl auf über 500.000 Tonnen steigern wird. Die Investition unterstützt auch die Bemühungen des Unternehmens, sein Angebot zu diversifizieren, einschließlich PET-folienbeschichteter Stahlspulen, um der wachsenden Nachfrage nach innovativen und umweltfreundlichen Stahlprodukten gerecht zu werden.

Globaler Berichtsumfang für den Markt für PET-folienbeschichtete Stahlspulen

PET-folienbeschichtete Stahlspulen kombinieren hochfesten Stahl (kaltgewalzt oder verzinkt) mit einer langlebigen, dekorativen Polyethylenterephthalat (PET)-Folienschicht. Sie bieten überlegene Korrosionsbeständigkeit, ästhetische Vielseitigkeit und umweltfreundliche Eigenschaften und werden häufig für Haushaltsgeräte (Kühlschränke, Waschmaschinen), Bau (Dachdeckung, Wände) und Automobilteile verwendet.

Der Markt für PET-folienbeschichtete Stahlspulen ist nach Substrattyp, Beschichtungstyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Substrattyp ist der Markt in kaltgewalzten Stahl (CR-Stahl), verzinkten Stahl, Galvalume/Aluzink-Stahl und sonstige Substrattypen segmentiert. Nach Beschichtungstyp ist der Markt in einseitige PET-Folienbeschichtung, doppelseitige PET-Folienbeschichtung, UV/matte/glänzende PET-Folienbeschichtungen sowie antibakterielle und funktionale PET-Folien segmentiert. Nach Anwendung ist der Markt in Haushaltsgeräte, Wandpaneele und Dachbleche, Türen und Trennwandpaneele, elektrische Schaltschränke und Gehäuse, Schiffscontainer und Industrieunterkünfte sowie sonstige Anwendungen (Aufzüge, Verkleidungen und Beschilderungen) segmentiert. Nach Endverbraucherbranche ist der Markt in Bau und Infrastruktur, Konsumgeräte, Industrieausrüstung, Transport und Automobil, Elektro und Elektronik sowie sonstige Endverbraucherbranchen (Einzelhandel, Möbel und Innenausstattung) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für PET-folienbeschichtete Stahlspulen in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Kaltgewalzter Stahl (CR-Stahl) |

| Verzinkter Stahl |

| Galvalume/Aluzink-Stahl |

| Sonstige Substrattypen |

| Einseitige PET-Folienbeschichtung |

| Doppelseitige PET-Folienbeschichtung |

| UV/matte/glänzende PET-Folienbeschichtungen |

| Antibakterielle und funktionale PET-Folien |

| Haushaltsgeräte |

| Wandpaneele und Dachbleche |

| Türen und Trennwandpaneele |

| Elektrische Schaltschränke und Gehäuse |

| Schiffscontainer und Industrieunterkünfte |

| Sonstige Anwendungen (Aufzüge, Verkleidungen und Beschilderungen) |

| Bau und Infrastruktur |

| Konsumgeräte |

| Industrieausrüstung |

| Transport und Automobil |

| Elektro und Elektronik |

| Sonstige Endverbraucherbranchen (Einzelhandel, Möbel und Innenausstattung) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Substrattyp | Kaltgewalzter Stahl (CR-Stahl) | |

| Verzinkter Stahl | ||

| Galvalume/Aluzink-Stahl | ||

| Sonstige Substrattypen | ||

| Nach Beschichtungstyp | Einseitige PET-Folienbeschichtung | |

| Doppelseitige PET-Folienbeschichtung | ||

| UV/matte/glänzende PET-Folienbeschichtungen | ||

| Antibakterielle und funktionale PET-Folien | ||

| Nach Anwendung | Haushaltsgeräte | |

| Wandpaneele und Dachbleche | ||

| Türen und Trennwandpaneele | ||

| Elektrische Schaltschränke und Gehäuse | ||

| Schiffscontainer und Industrieunterkünfte | ||

| Sonstige Anwendungen (Aufzüge, Verkleidungen und Beschilderungen) | ||

| Nach Endverbraucherbranche | Bau und Infrastruktur | |

| Konsumgeräte | ||

| Industrieausrüstung | ||

| Transport und Automobil | ||

| Elektro und Elektronik | ||

| Sonstige Endverbraucherbranchen (Einzelhandel, Möbel und Innenausstattung) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach PET-laminierten Spulen bis 2031 sein?

Der Markt für PET-folienbeschichtete Stahlspulen wird bis 2031 voraussichtlich 22,14 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einem CAGR von 5,18 % wachsen.

Welche Anwendung wächst am schnellsten?

Elektrische Schaltschränke und Gehäuse führen das Wachstum mit einem CAGR von 6,23 % im Prognosezeitraum (2026–2031) an, da Rechenzentren und Wechselrichter für erneuerbare Energien zunehmen.

Warum ersetzen PET-Laminate PVC-Beschichtungen?

PET vermeidet Chlorchemie, erfüllt strengere Recyclingziele und bietet bessere Kratz- und Farbstabilität, die von OEMs gefordert wird.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum hält mehr als 52,26 % des Umsatzes und wird im Prognosezeitraum (2026–2031) mit einem CAGR von 6,12 % wachsen, unterstützt durch Kapazitätserweiterungen in Indien und China.

Seite zuletzt aktualisiert am: