Marktgröße und Marktanteil für Kälteketten-Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

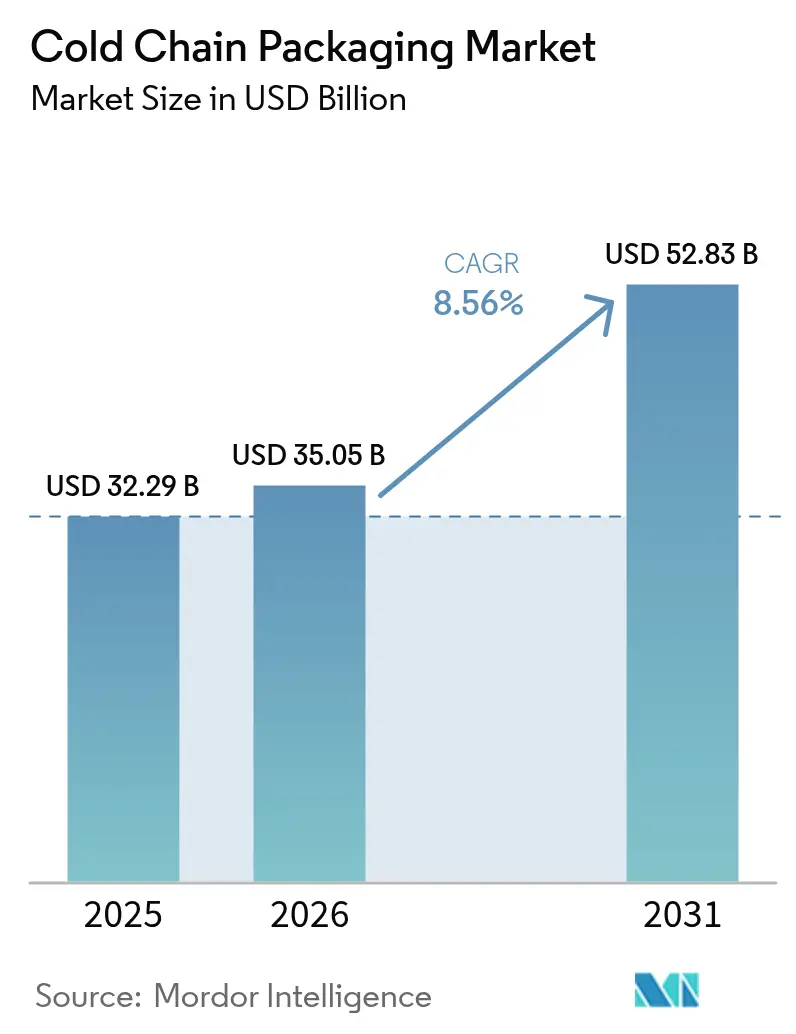

| Marktgröße (2026) | 35.05 Milliarden US-Dollar |

| Marktgröße (2031) | 52.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kälteketten-Verpackungen von Mordor Intelligence

Die Marktgröße für Kälteketten-Verpackungen wurde im Jahr 2025 auf USD 32,29 Milliarden geschätzt und soll von USD 35,05 Milliarden im Jahr 2026 auf USD 52,83 Milliarden bis 2031 wachsen, bei einer CAGR von 8,56 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch steigende Biologika-Volumina, die Ausweitung der E-Commerce-Lebensmittelabwicklung und globale Impfstoffinitiativen gestützt, die eine temperaturkontrollierte Distribution standardisieren. Regulatorische Rahmenbedingungen wie 21 CFR 600.15 der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und die neue Verpackungs- und Verpackungsabfallverordnung der Europäischen Union erfordern validierte Lösungen, während die IoT-Echtzeitüberwachung die Leistungserwartungen erhöht. Die Konsolidierung unter den großen Logistikanbietern verstärkt die Technologiediffusion, und unternehmerische ESG-Ziele beschleunigen den Wandel hin zu wiederverwendbaren und biobasierten Formaten, was die Lieferantenstrategien im gesamten Markt für Kälteketten-Verpackungen neu gestaltet.

Wichtigste Erkenntnisse des Berichts

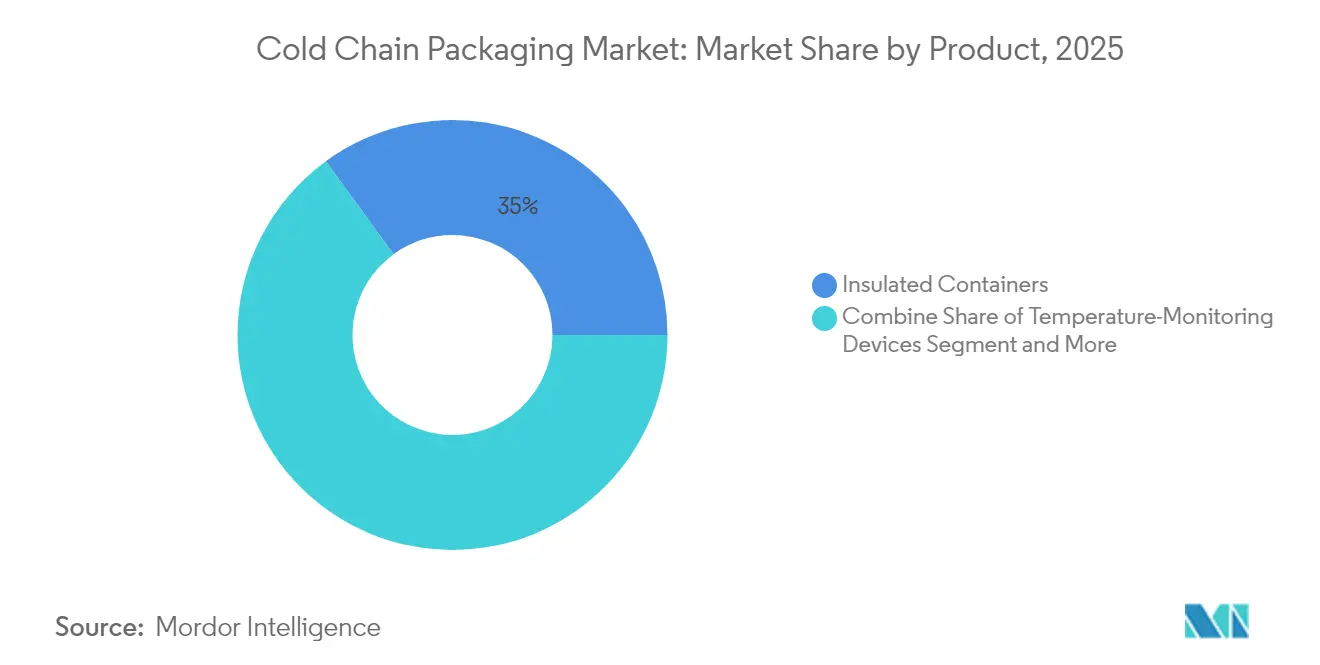

- Nach Produkt führten Isolierbehälter mit einem Umsatzanteil von 35,02 % im Jahr 2025; Temperaturüberwachungsgeräte werden bis 2031 voraussichtlich mit einer CAGR von 12,44 % wachsen.

- Nach Verpackungssystem hielten passive Lösungen im Jahr 2025 einen Anteil von 54,88 % am Markt für Kälteketten-Verpackungen, während Hybridsysteme mit 10,05 % die höchste prognostizierte CAGR bis 2031 verzeichnen.

- Nach Material entfiel auf expandiertes Polystyrol im Jahr 2025 ein Anteil von 39,87 % an der Marktgröße für Kälteketten-Verpackungen; biobasierte Phasenwechselmaterialien entwickeln sich mit einer CAGR von 10,84 % bis 2031.

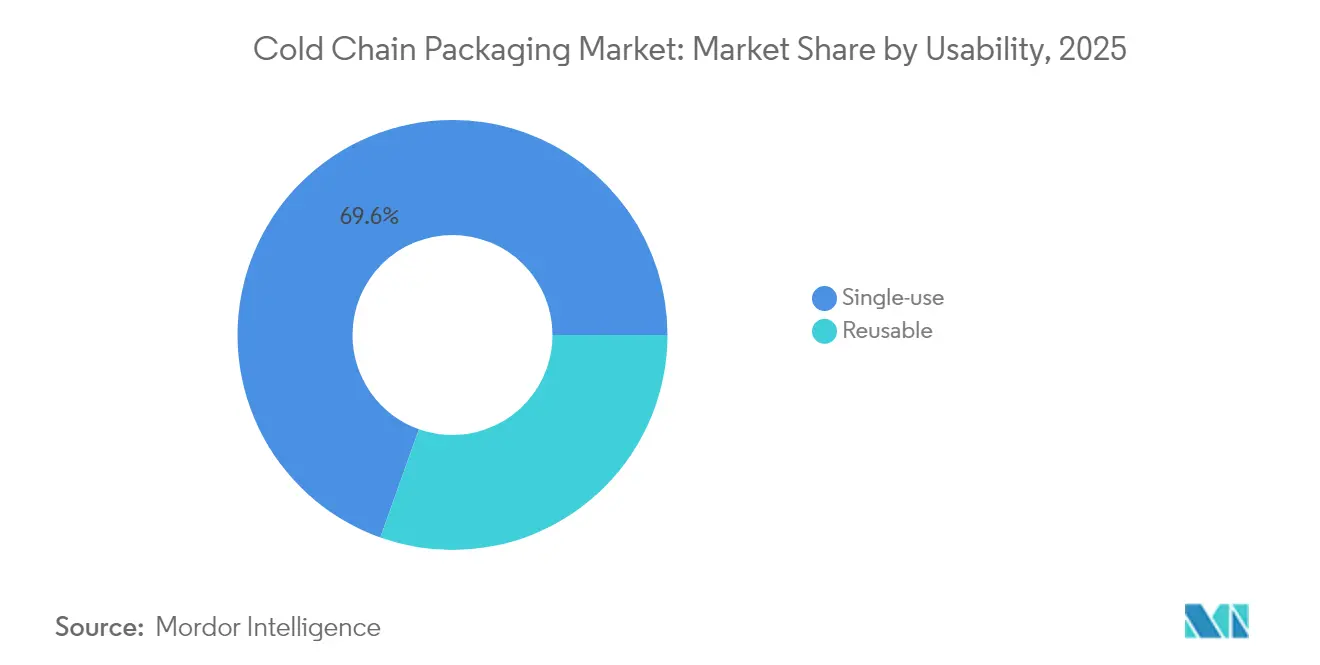

- Nach Verwendbarkeit dominierten Einwegformate im Jahr 2025 mit einem Anteil von 69,55 %, während wiederverwendbare Lösungen bis 2031 voraussichtlich mit einer CAGR von 9,29 % wachsen werden.

- Nach Anwendung entfielen auf Pharmazeutika und Biotechnologie im Jahr 2025 44,76 % des Marktes für Kälteketten-Verpackungen; klinische Studien und Diagnostik werden bis 2031 voraussichtlich mit einer CAGR von 10,98 % wachsen.

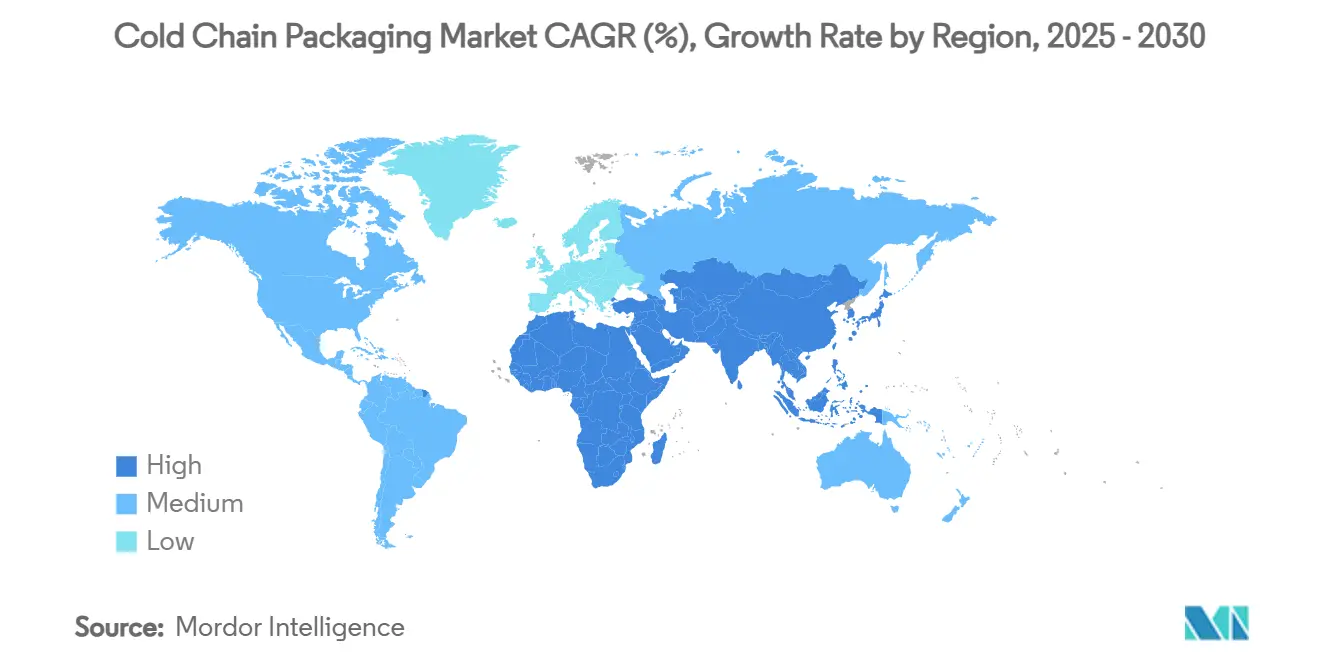

- Nach Geografie führte Europa im Jahr 2025 mit einem Anteil von 38,52 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 11,63 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kälteketten-Verpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Logistik für Biologika sowie Zell- und Gentherapien | +1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion von E-Commerce-Lebensmitteln und Mahlzeiten-Kits | +1.5% | Asiatisch-pazifischer Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Globale Impfprogramme | +1.2% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Pakete für dezentralisierte klinische Studien | +0.9% | Nordamerika, Europa, expandierender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Wiederverwendbare passive Versandbehälter für ESG-Konformität | +0.7% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Versicherungsgetriebene Einführung intelligenter Indikatoren | +0.6% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom in der Logistik für Biologika sowie Zell- und Gentherapien

Nahezu die Hälfte aller neuen Arzneimittel erfordert Temperaturkontrolle, und viele fortschrittliche Therapien benötigen kryogene Bedingungen unter -150 °C. Im Januar 2025 stellte Cryoport den HV3-Versandbehälter vor, der solche ultrakalten Temperaturen über längere Zeiträume aufrechterhalten kann, was den Wandel der Branche hin zu spezialisierten Designs verdeutlicht. [1]Cryoport, "Cryoport stellt das kryogene Versandsystem HV3 für fortschrittliche Therapien vor," gasworld.com Die Biologika-Zulassungsanforderungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde verlangen validierte Nachweise der Stabilität während des Transports, wodurch die Verpackungsqualifizierung integraler Bestandteil der Produktzulassung wird.[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Biologika-Zulassungsanträge und Stammdateien," federalregister.gov Trends in der personalisierten Medizin erhöhen die Versandhäufigkeit und den Wert, was die Premiumnachfrage im gesamten Markt für Kälteketten-Verpackungen antreibt.

Expansion des E-Commerce-Lebensmittelhandels und der Mahlzeiten-Kit-Lieferung

Steigende Online-Lebensmittelvolumina für gekühlte und gefrorene Waren erhöhen den Bedarf an leichten, platzsparenden Isolierungen, die die Variabilität der letzten Meile überstehen. HelloFresh setzt künstliche Intelligenz ein, um die Verpackungskonfiguration an Wetter- und Routenspezifika anzupassen, und zeigt damit, wie Daten die Materialauswahl steuern. Ranpaks am Bordstein recycelbare Climaliner Plus, eingeführt im April 2024, bietet 72 Stunden Wärmeschutz und entspricht den Nachhaltigkeitserwartungen der Verbraucher. Diese Innovationen erweitern den Markt für Kälteketten-Verpackungen über die traditionellen Pharmabereiche hinaus.

Globale Impfstoffinitiativen in Schwellenländern

Gavi, UNICEF und die Weltgesundheitsorganisation etablieren Beschaffungsrahmen, die globale Leistungsstandards setzen. Äthiopiens Solarelektrifizierung von 300 Kliniken im Jahr 2024 unterstreicht die Infrastruktureinschränkungen, die die Verpackung überwinden muss. Von der Weltgesundheitsorganisation empfohlene gefriergeschützte Kühlboxen eliminieren die Eisbeutelkonditionierung und reduzieren Abfälle bei ländlichen Einsätzen. Solche Programme drängen Lieferanten zu robusten, schnell einsetzbaren Designs und stützen die Nachfrage im gesamten Markt für Kälteketten-Verpackungen.

Nachfrage nach Paketen für dezentralisierte klinische Studien

Die regulatorische Unterstützung für Direktliefermodelle an Patienten erhöht die Versandanzahl bei gleichzeitig sinkenden Nutzlasten. Die von der Internationalen Gesellschaft für Pharmazeutische Ingenieurwissenschaften im Jahr 2025 anerkannte digitale Anzeigebeschriftung ermöglicht mehrsprachige Echtzeit-Updates ohne Neubeschriftung. [3]Internationale Gesellschaft für Pharmazeutische Ingenieurwissenschaften, "Digitale Anzeigebeschriftung in klinischen Versorgungsmaterialien," ispe.org Die Verpackung muss empfindliche Proben unter unterschiedlichen häuslichen Lagerbedingungen schützen, was für erweiterte passive Systeme mit intelligenten Sensoren spricht. Drohnenkompatible Formate gewinnen ebenfalls an Bedeutung und verbessern die Servicereichweite für entfernte Teilnehmer.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Polymereinsatzstoffen | -1.4% | Global, ausgeprägt im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Beschränkungen der EU-Kreislaufwirtschaft für EPS | -0.8% | Europäische Union | Mittelfristig (2–4 Jahre) |

| Engpass bei Luftfrachtkapazitäten für sperrige Versandbehälter | -0.6% | Globale Luftfrachtdrehkreuze | Kurzfristig (≤ 2 Jahre) |

| Lithiumbatteriebeschränkungen für aktive Systeme | -0.4% | Weltweite Lufttransportrouten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Polymereinsatzstoffen

Aufwärtsschwankungen bei den Kosten für Polyethylen und Polypropylen belasten die Margen der Verarbeiter und können den Umstieg auf wiederverwendbare Verpackungen verzögern, die höhere Anfangsinvestitionen erfordern. Kleinere Produzenten verfügen oft nicht über Absicherungsmechanismen, was sie dazu veranlasst, Portfolios zu rationalisieren und hochwertige Pharmakonten zu priorisieren.

Beschränkungen der EU-Kreislaufwirtschaft für EPS

Die im Februar 2025 in Kraft getretene Verpackungs- und Verpackungsabfallverordnung verpflichtet zur vollständigen Recyclingfähigkeit bis 2030. Hersteller beschleunigen die Entwicklung von Alternativen; DS Smiths Faserlösung TailorTemp, eingeführt im Januar 2025, hält Waren 36 Stunden lang kühl und passt in die Recyclingströme am Bordstein. DS Smith. Obligatorische Gebühren für die erweiterte Herstellerverantwortung erhöhen die Compliance-Kosten und drängen den Markt für Kälteketten-Verpackungen in Richtung biobasierter Materialien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Intelligente Überwachung treibt Innovation voran

Isolierbehälter bildeten das Rückgrat der Sendungen und machten im Jahr 2025 35,02 % des Marktes für Kälteketten-Verpackungen aus. Trotz dieser Dominanz verzeichnen Temperaturüberwachungsgeräte eine CAGR von 12,44 %, da Lieferketten eine kontinuierliche Transparenz fordern. Intelligente Etiketten wie Timestrips Semaglutid-Indikator erweitern die Compliance auf hochwertige Biologika und gewinnen bei Gesundheitsdienstleistern an Akzeptanz.

Die Konvergenz von IoT-Chips und energiearmen Netzwerken rüstet passive Boxen zu vernetzten Anlagen auf. SkyCell's 1500X-Hybridbehälter läuft 270 Stunden und überträgt Live-Daten, was zeigt, wie Überwachungsgeräte mit Isoliersubstraten integriert werden, um Abweichungen zu begrenzen. Diese Fortschritte ziehen Versicherer an, die nun nachgewiesene Risikominderung belohnen, und erweitern die adressierbaren Volumina für Gerätehersteller im Markt für Kälteketten-Verpackungen.

Nach Verpackungssystem: Hybridlösungen gewinnen an Dynamik

Passive Versandbehälter behielten im Jahr 2025 einen Anteil von 54,88 % an der Marktgröße für Kälteketten-Verpackungen, geschätzt für ihre Einfachheit und regulatorische Vertrautheit. Hybridformate verzeichnen jedoch mit 10,05 % die schnellste CAGR, indem sie Sensoren und begrenzte Stromunterstützung in traditionelle Gehäuse einbetten und damit Kosten und Kontrolle ausbalancieren. Va-Q-Tecs Thermal Coat fügt bestehenden Boxen eine intelligente Schicht hinzu und reduziert die Abhängigkeit von vollständig betriebenen Einheiten.

Globale Fluggesellschaften verschärfen die Vorschriften für den Transport von Lithiumbatterien und begrenzen den Ladezustand auf 30 %, was die Nutzung aktiver Behälter einschränkt. Solarenergienutzung und Superkondensatorintegration mildern dieses Hindernis und drängen Hersteller zu passiv-aktiven Hybriden. Da Compliance-Audits zunehmen, erhalten Versandbehälter mit integrierter Rückverfolgbarkeit Beschaffungsvorrang, was das Hybridwachstum im gesamten Markt für Kälteketten-Verpackungen stärkt.

Nach Material: Biobasierte Phasenwechselmaterialien führen den Nachhaltigkeitswandel an

Expandiertes Polystyrol dominierte im Jahr 2025 mit 39,87 % des Marktanteils für Kälteketten-Verpackungen aufgrund seiner Kosteneffizienz. Die regulatorische Kontrolle erhöht jedoch die Nachfrage nach biobasierten Phasenwechselmaterialien, die mit einer CAGR von 10,84 % wachsen. MDPI-Forschungen aus dem Jahr 2025 zeigten, dass mikroverkapselte Phasenwechselmaterialien eine latente Wärme von 144,3 kJ/kg liefern, die pharmazeutischen Anforderungen von 2 °C bis 8 °C erfüllen und gleichzeitig das Recycling ermöglichen.

Vakuumpaneele und Phenolschäume bedienen Premiumnischen, die dünnere Wände und längere Haltedauern anstreben. Kühlmedien aus Zelluloseschwamm, die in begutachteten Studien dokumentiert wurden, bieten antimikrobielle Vorteile und Biologisch abbaubarkeit und stehen im Einklang mit den EU-Kreislaufzielen. Die Materialdiversifizierung beschleunigt sich daher und bewegt den Markt für Kälteketten-Verpackungen in Richtung Kreislaufwirtschaft, ohne die Leistung zu beeinträchtigen.

Nach Verwendbarkeit: Wiederverwendbare Systeme gewinnen ESG-Dynamik

Einwegdesigns belegten im Jahr 2025 aufgrund von Kontaminationskontrolle und logistischer Einfachheit noch 69,55 % der Sendungen. Unternehmerische Nachhaltigkeitsverpflichtungen begünstigen nun Kreislaufsysteme: Cold Chain Technologies strebt die Eliminierung von 100 Millionen Pfund Deponieabfall bis 2025 durch wiederverwendbare Flotten an und berichtet von 60 % Einsparungen bei fossilen Brennstoffen auf etablierten Routen.

Asset-Tracking über IoT reduziert Verlustquoten und maximiert Umläufe, was die Amortisationszeit auf weniger als acht Fahrten für hochfrequente Routen verkürzt. Mietmodelle wie Sonocos Orion r®-Service verlagern Investitionsausgaben zu Betriebsausgaben und erweitern die Akzeptanz bei mittelgroßen Pharmaexporteuren. Diese Anreize untermauern die CAGR von 9,29 % für wiederverwendbare Formate im gesamten Markt für Kälteketten-Verpackungen.

Nach Anwendung: Klinische Studien treiben spezialisierte Nachfrage voran

Pharmazeutika und Biotechnologie machten im Jahr 2025 44,76 % des Umsatzes aus, angetrieben durch strenge 2 °C bis 8 °C- und -20 °C-Protokolle. Dezentralisierte klinische Studien steigern die Nachfrage nach kleinen, patientendirekt zugestellten Kartons und treiben eine CAGR von 10,98 % im Segment. Die von der Internationalen Gesellschaft für Pharmazeutische Ingenieurwissenschaften anerkannte digitale Beschriftung eliminiert manuelles Überkleben und reduziert Fehler sowie die Einhaltung mehrsprachiger Vorschriften.

Lebensmittelanwendungen bleiben volumenstark, insbesondere Milchprodukte und gefrorene Desserts, die moderate Haltezeiten erfordern. Die Übertragung pharmazeutischer Indikatoren auf den Premium-Meeresfrüchteversand erhöht die Qualitätsstandards. Chemische und industrielle Ströme nutzen kryogeeignete Trommeln für Spezialharze und fügen dem Markt für Kälteketten-Verpackungen inkrementelle Nachfrage hinzu.

Segmentanalyse: Nach Endverbraucheranwendung

Geografische Analyse

Europas Anteil von 38,96 % im Jahr 2024 spiegelt reife Pharmacluster, fortschrittliche Infrastruktur und den regulatorischen Schwerpunkt auf Kohlenstoffreduzierung wider. Die Europäische Arzneimittelagentur aktualisierte ihre Leitlinien im Jahr 2025 und veranlasste eine breitere Validierung wiederverwendbarer Systeme. Va-Q-Tecs deutsche Einrichtungen verankern die regionale Innovation, während die neue niederländische Produktion von Cold Chain Technologies die Vorlaufzeiten für Biowissenschaftskunden verkürzt.

Der asiatisch-pazifische Raum verzeichnet mit 12,02 % die höchste CAGR bis 2030, angetrieben durch Kapazitätserweiterungen in der Pharmaindustrie in Indien und steigende Biologikaproduktion in Südkorea. Staatliche Impfprogramme mobilisieren die Kühllogistik, und lokale Lieferanten kooperieren mit Cryoports neuem Drehkreuz im Vereinigten Königreich, um bewährte Praktiken in der gesamten Region zu replizieren. Mit zunehmender Infrastruktur spezifizieren regionale Akteure zunehmend Hybridbehälter, um variable Stromnetze zu bewältigen, und stärken den Markt für Kälteketten-Verpackungen in der Region.

Nordamerika investiert weiterhin in Serialisierung und Rückverfolgbarkeit im Rahmen des Gesetzes zur Sicherheit der Arzneimittellieferkette, was die Nachfrage nach intelligenten Versandbehältern stärkt. Der grenzüberschreitende Handel mit Mexiko stützt temperaturkontrollierte Produktströme, während kanadische Biologikaunternehmen biobasierte Phasenwechselmaterialien erproben. Der Nahe Osten und Afrika profitieren von Gavi-geförderten solarbetriebenen Lagern, die die Impfabdeckung erhöhen, und Lateinamerika verbessert seine Meeresfrüchteexporte durch isolierte Palettenabdeckungen. Diese vielfältige Landschaft stellt sicher, dass der Markt für Kälteketten-Verpackungen geografisch ausgewogen bleibt, wobei der asiatisch-pazifische Raum den Löwenanteil des inkrementellen Wachstums liefert.

Wettbewerbslandschaft

Der Markt für Kälteketten-Verpackungen ist mäßig fragmentiert, konsolidiert sich jedoch. Globale Integratoren streben nach Größe und technologischer Tiefe; DHLs Übernahme von CRYOPDP im März 2025 fügte 600.000 jährliche Biowissenschaftssendungen hinzu und erweiterte die Reichweite im asiatisch-pazifischen Raum und in EMEA. TOPPANs Kauf der Thermogeformten und Flexiblen Verpackungseinheit von Sonoco für USD 1,8 Milliarden erweiterte sein Portfolio an nachhaltigen Materialien.

Etablierte Unternehmen wie Sonoco ThermoSafe, Pelican BioThermal und Va-Q-Tec verteidigen ihren Marktanteil durch Patentportfolios in den Bereichen Vakuumisolierung und Hybridüberwachung. Aufstrebende Technologieanbieter wie Wiliot betten briefmarkengroße Sensoren ein, die über Bluetooth senden und jede Box in einen Datenknoten verwandeln. Strategische Allianzen florieren; Envirotainers Vereinbarung aus dem Jahr 2024 mit einer führenden Fluggesellschaft fördert die Nutzung von nachhaltigem Flugkraftstoff in temperaturkontrollierten Bereichen.

Der Wettbewerb dreht sich nun darum, Leistung mit Recyclingfähigkeit in Einklang zu bringen. DS Smiths faserbasiertes TailorTemp, Ranpaks papierbasierte Wärmeauskleidungen und SkyCell's langlebige Hybridbehälter differenzieren sich durch verifizierte CO₂-Einsparungen. Lieferanten, die nicht in kreislauffähige Plattformen investieren, riskieren den Ausschluss von pharmazeutischen Lieferantenlisten, was die Innovationszyklen im gesamten Markt für Kälteketten-Verpackungen verschärft.

Marktführer für Kälteketten-Verpackungen

Cold chain Technologies

Cryopak

Sonoco Thermosafe

Sofrigam Company

Softbox Systems Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Cryoport stellte den kryogenen Versandbehälter HV3 für fortschrittliche Therapien vor und bietet verbesserte Haltezeiten bei ultrakalten Temperaturen.

- Januar 2025: DS Smith stellte TailorTemp auf der PharmaPack Europe vor, eine vollständig recycelbare Faserlösung mit 36-stündiger Kühlung.

- Dezember 2024: Sonoco schloss den Kauf von Eviosys für USD 4,2 Milliarden ab und erweiterte damit seine Metallverpackungsplattform.

- Juni 2024: Cold Chain Technologies eröffnete ein Fertigungs- und Vertriebszentrum in Breda, Niederlande, und stärkte damit die europäische Lieferkapazität.

Berichtsumfang des globalen Marktes für Kälteketten-Verpackungen

Ein Kältekettenprodukt ist definiert als jedes temperaturempfindliche Produkt, wie z. B. Tiefkühlkost, Forschungsproben oder Arzneimittel. Kälteketten-Verpackungen sind entscheidend für die Aufrechterhaltung der thermischen Integrität temperaturempfindlicher Produkte während des Transports. Kälteketten-Verpackungen können aktive oder passive Verpackungsmethoden verwenden.

Aktive Verpackungskonfigurationen sind in der Regel geleaste Behälter, die eine Stromquelle, Batterien oder Strom sowie einen Thermostat verwenden, um Heizung oder Kühlung innerhalb des Versandbehälters zu steuern.

Passive Verpackungskonfigurationen sind hergestellte Behälter, die isolierende Verpackungen wie Polystyrol, Polyurethan oder vakuumisolierte Paneele und Phasenwechselmaterialien verwenden, um eine gewünschte Temperatur im Inneren des Versandbehälters aufrechtzuerhalten.

| Isolierbehälter |

| Isolierversandbehälter |

| Kältemittel, Gelpacks und Phasenwechselmaterialien |

| Temperaturüberwachungsgeräte |

| Vakuumisolierte Paneele |

| Trockeneis-Systeme |

| Aktive Systeme |

| Passive Systeme |

| Hybridsysteme |

| Expandiertes Polystyrol (EPS) |

| Polyurethan (PUR) |

| Vakuumisolierte Paneele (VIP) |

| Expandiertes Polypropylen (EPP) |

| Biobasierte Phasenwechselmaterialien |

| Wellpappe mit Barriereinlagen |

| Hochleistungsschäume (Phenol, PIR) |

| Einweg |

| Wiederverwendbar |

| Pharmazeutika und Biotechnologie |

| Klinische Studien und Diagnostik |

| Milchprodukte und gefrorene Desserts |

| Fleisch und Meeresfrüchte |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkt | Isolierbehälter | ||

| Isolierversandbehälter | |||

| Kältemittel, Gelpacks und Phasenwechselmaterialien | |||

| Temperaturüberwachungsgeräte | |||

| Vakuumisolierte Paneele | |||

| Trockeneis-Systeme | |||

| Nach Verpackungssystem | Aktive Systeme | ||

| Passive Systeme | |||

| Hybridsysteme | |||

| Nach Material | Expandiertes Polystyrol (EPS) | ||

| Polyurethan (PUR) | |||

| Vakuumisolierte Paneele (VIP) | |||

| Expandiertes Polypropylen (EPP) | |||

| Biobasierte Phasenwechselmaterialien | |||

| Wellpappe mit Barriereinlagen | |||

| Hochleistungsschäume (Phenol, PIR) | |||

| Nach Verwendbarkeit | Einweg | ||

| Wiederverwendbar | |||

| Nach Anwendung | Pharmazeutika und Biotechnologie | ||

| Klinische Studien und Diagnostik | |||

| Milchprodukte und gefrorene Desserts | |||

| Fleisch und Meeresfrüchte | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kälteketten-Verpackungen und welches Wachstum wird erwartet?

Der Markt beläuft sich im Jahr 2026 auf USD 35,05 Milliarden und soll bis 2031 USD 52,83 Milliarden erreichen, was einer CAGR von 8,56 % entspricht.

Welches Segment wächst am schnellsten im Markt für Kälteketten-Verpackungen?

Temperaturüberwachungsgeräte führen mit einer CAGR von 12,44 %, da Lieferketten Echtzeittransparenz priorisieren.

Wie beeinflussen Nachhaltigkeitsvorschriften die Materialauswahl?

Die EU-Anforderung zur vollständigen Recyclingfähigkeit bis 2030 beschleunigt den Wandel von EPS hin zu biobasierten Phasenwechselmaterialien und faserbasierten Isolierlösungen.

Warum gewinnen Hybridverpackungssysteme an Bedeutung?

Hybridversandbehälter verbinden passive Isolierung mit intelligenten Sensoren, balancieren Kosten mit regulatorischer Compliance und expandieren mit einer CAGR von 10,05 %.

Was treibt das schnelle Wachstum des Marktes für Kälteketten-Verpackungen im asiatisch-pazifischen Raum an?

Die Expansion der Pharmaproduktion, die Impfstofflogistik und die Modernisierung der Kühlinfrastruktur treiben die Region auf eine CAGR von 11,63 %.

Wie wirken sich wiederverwendbare Verpackungsformate auf die Gesamtbetriebskosten aus?

IoT-fähiges Tracking und Mietmodelle reduzieren Verluste und Investitionsausgaben und verkürzen die Amortisationszeiten auf weniger als acht Versandzyklen für hochfrequente Routen.

Seite zuletzt aktualisiert am: