Marktgröße und Marktanteil für Isolierverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

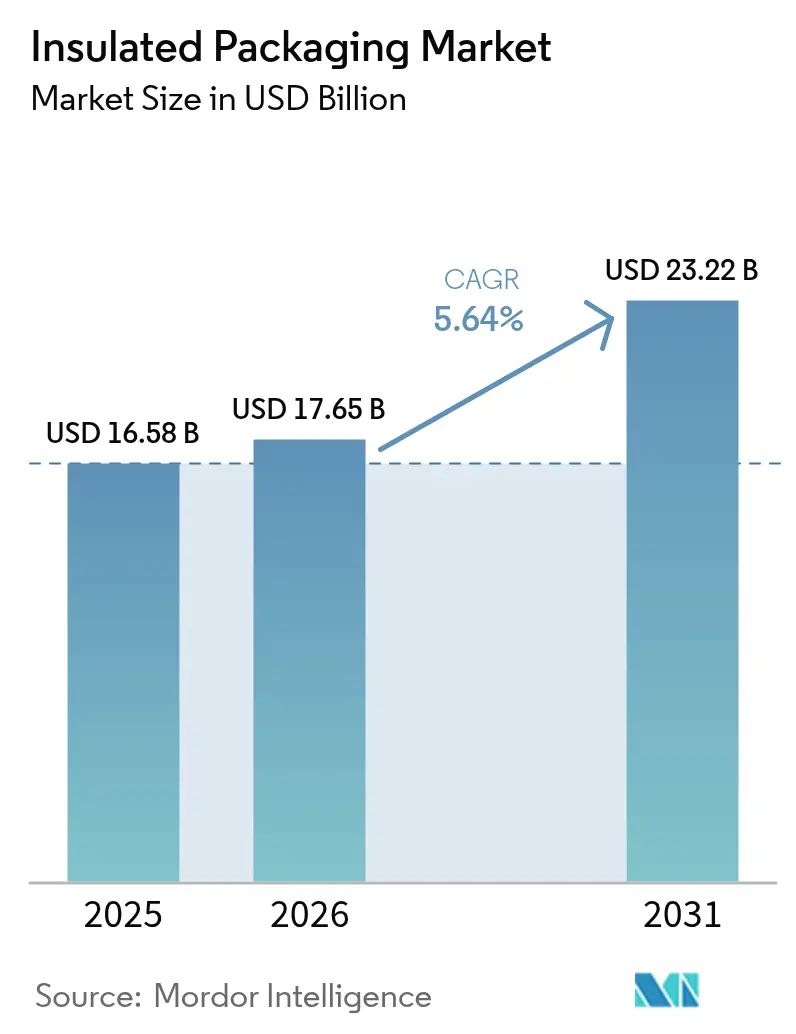

| Marktgröße (2026) | 17.65 Milliarden US-Dollar |

| Marktgröße (2031) | 23.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Isolierverpackungen von Mordor Intelligence

Die Marktgröße für Isolierverpackungen wird voraussichtlich von 16,58 Milliarden USD im Jahr 2025 auf 17,65 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,64 % über den Zeitraum 2026–2031 einen Wert von 23,22 Milliarden USD erreichen.

Die robuste Durchdringung des E-Commerce in temperatursensiblen Kategorien, die steigende Produktion von Biologika und die Verbreitung von Lebensmittellieferdiensten gestalten Kostenmodelle in Richtung einer Optimierung der Gesamtlandungskosten um, die Verderb, Rückwärtslogistik und Kohlenstoffintensität berücksichtigt. Die Margen der Verarbeiter verengten sich in den Jahren 2024–2025, da die Spotpreise für Polystyrol von Quartal zu Quartal um 18–22 % schwankten, was Versuche mit biobasierten Aerogelen und Phasenwechselmaterialien anregte, die die Abhängigkeit von petrochemischen Rohstoffen begrenzen. Nachhaltigkeitsvorschriften sind gleichermaßen katalytisch: Die Recyclingpflicht der Europäischen Union bis 2030 treibt faserbasierte Formate voran, während US-amerikanische Regulierungsbehörden datenprotokollierte Stabilität bei pharmazeutischen Sendungen betonen. Die Wettbewerbsintensität ist moderat, doch die vertikale Integration rund um die Formulierung von Phasenwechselmaterialien und IoT-Sensorik erschließt weiterhin Preissetzungsmacht.

Wichtigste Erkenntnisse des Berichts

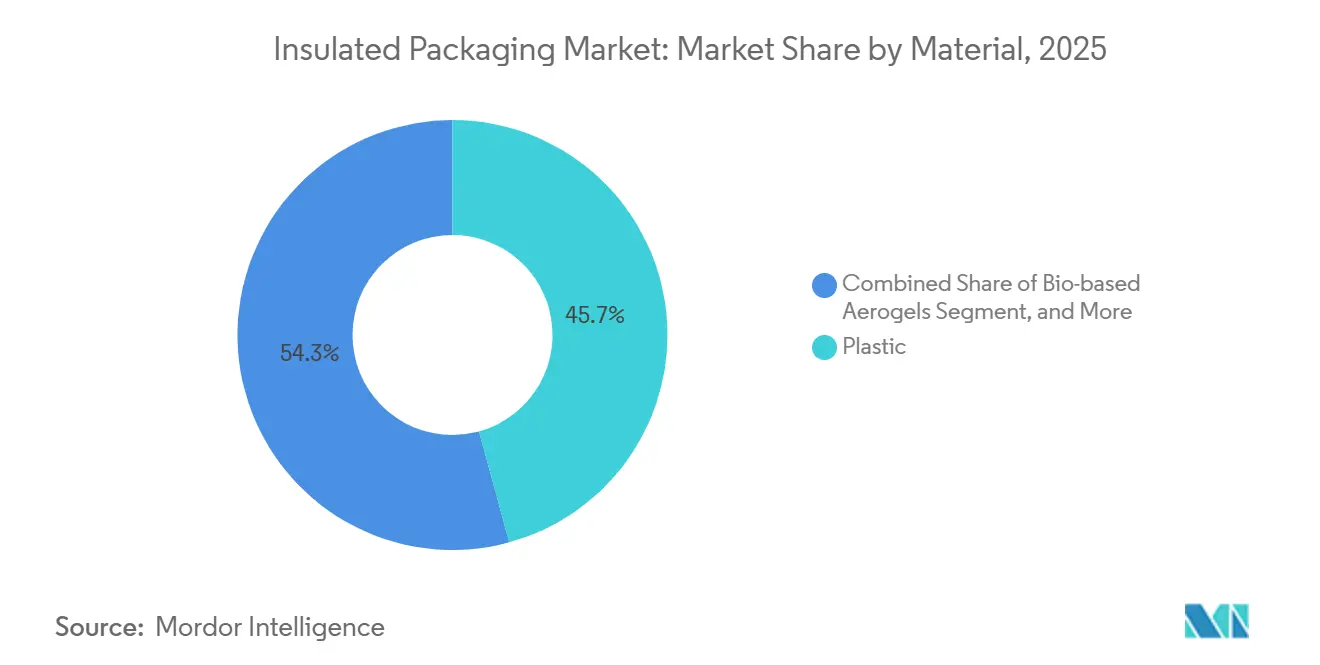

- Nach Material behielt Kunststoff im Jahr 2025 einen Marktanteil von 45,74 % am Markt für Isolierverpackungen, während biobasierte Aerogele bis 2031 die schnellste CAGR von 6,89 % verzeichnen dürften.

- Nach Produkttyp entfielen im Jahr 2025 38,31 % des Umsatzes auf Kartons und Behälter, während Palettenversender bis 2031 voraussichtlich eine CAGR von 6,44 % erzielen werden.

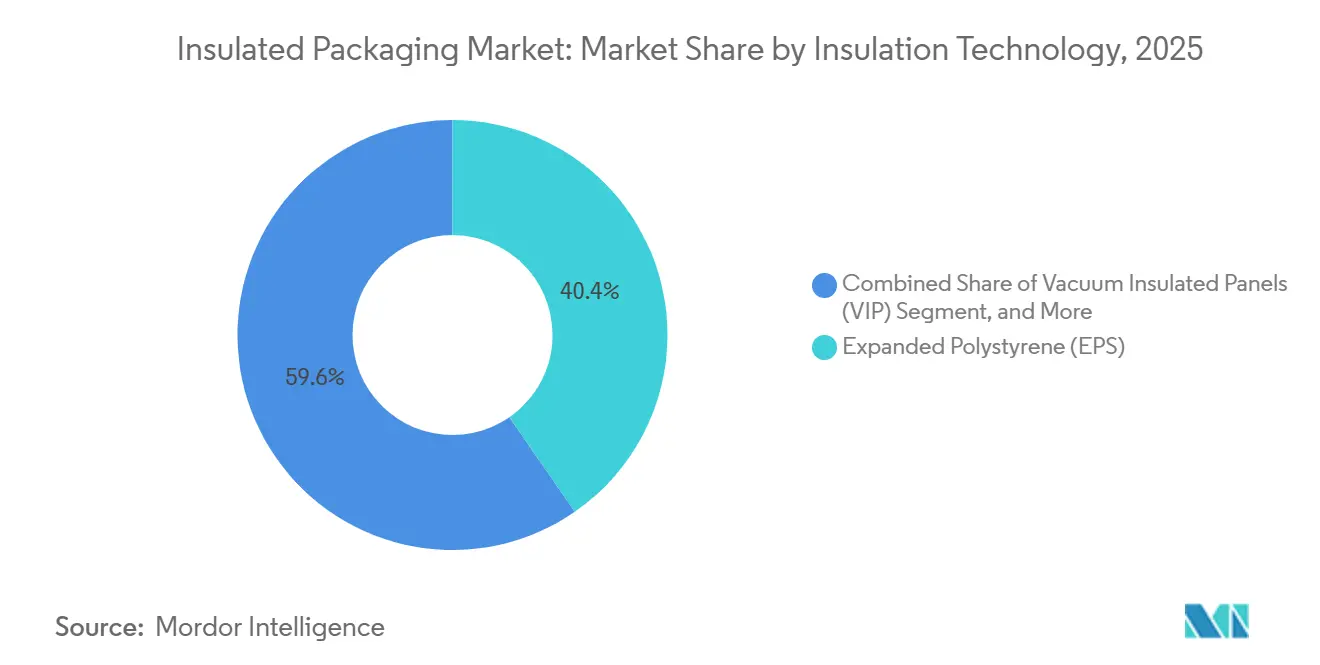

- Nach Isolationstechnologie führte expandiertes Polystyrol im Jahr 2025 mit einem Anteil von 40,37 % an der Marktgröße für Isolierverpackungen, während Vakuumisolierpaneele die höchste CAGR-Prognose von 6,39 % aufweisen.

- Nach Endverbraucher dominierte Lebensmittel und Getränke im Jahr 2025 mit einem Anteil von 48,43 %, während Anwendungen in der Pharmazeutik und Biotechnologie im Zeitraum 2026–2031 mit einer CAGR von 6,71 % wachsen werden.

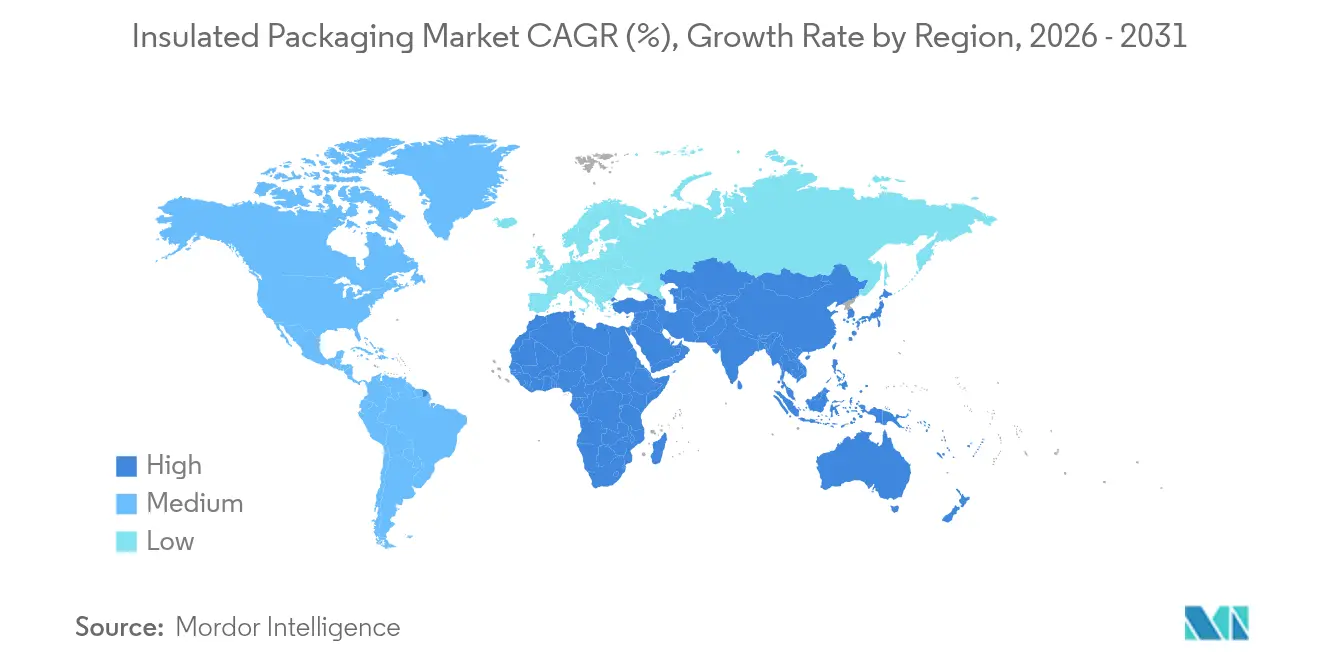

- Nach Geografie entfielen im Jahr 2025 31,63 % des Wertes auf Nordamerika, während der asiatisch-pazifische Raum auf der Grundlage von Chemie- und Biosimilar-Exporten voraussichtlich die schnellste CAGR von 6,59 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Isolierverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende E-Commerce-getriebene Nachfrage nach thermisch effizienten Versandlösungen | +1.8% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende globale Investitionen in die Kühlkette für Biologika und Mahlzeitenpakete | +1.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥4 Jahre) |

| Schnelle Einführung von Phasenwechselmaterial- und Vakuumisolierpaneel-Technologien für die Zustellung auf der letzten Meile | +1.2% | Städtisches Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤2 Jahre) |

| Nachhaltigkeitsvorschriften beschleunigen den Wechsel zu faserbasierten Isoliermitteln | +1.0% | Europa, Nordamerika, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Expansion von Lebensmittel-Schnellliefernetzwerken (Q-Commerce) | +0.8% | Städtischer asiatisch-pazifischer Raum, Ballungsräume Nordamerikas | Kurzfristig (≤2 Jahre) |

| Temperatursensible Spezialchemikalienexporte aus dem asiatisch-pazifischen Raum | +0.6% | Kernregion asiatisch-pazifischer Raum, Exportrouten in den Nahen Osten und nach Afrika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende E-Commerce-getriebene Nachfrage nach thermisch effizienten Versandlösungen

Direkt-an-Verbraucher-Lebensmittellieferungen, Tiefkühlmahlzeiten und Nahrungsergänzungsmittel erfordern nun Verpackungen, die die Produktintegrität bis zu vier Stunden nach der Haustürlieferung schützen – ein Standard, der früher auf die pharmazeutische Logistik beschränkt war. Mahlzeitenpaket-Plattformen schreiben schlanke Formate mit hohem R-Wert vor, um unter den Paketvolumengewichtsgrenzen zu bleiben – ein Vorteil, den Vakuumisolierpaneele bieten, die R-30 in einem 20-mm-Profil erreichen.[1]Pelican BioThermal, "CoolPall Flex Specifications," pelicanbiothermal.com Die Fragmentierung der Bestellmengen – jeder Haushalt erhält seine eigene Isoliereinheit – hat die Gesamtnachfrage trotz dünnerer Verpackungswände pro Einheit letztlich ausgeweitet. Der grenzüberschreitende E-Commerce führt zu Unsicherheiten bei der Transportzeit, was eine breitere Einführung von Phasenwechselmaterialien fördert, um Temperaturschwankungen in Abwesenheit von Trockeneis-Vorschriften abzufedern.[2]International Safe Transit Association, "Thermal Packaging Testing Standards," ista.org

Steigende globale Investitionen in die Kühlkette für Biologika und Mahlzeitenpakete

Kapazitätserweiterungen bei monoklonalen Antikörpern, mRNA-Impfstoffen und Zelltherapien haben die Verfügbarkeit validierter Versandmittel übertroffen. Von der International Safe Transit Association (ISTA) zertifizierte Lösungen, die eine Stabilität von ±2 °C über saisonale Profile hinweg garantieren, sind nun für pharmazeutische Auftraggeber unverzichtbar. Cold Chain Technologies reagierte mit einem 1.600-L-Palettenversender, der 2025 eingeführt wurde und eine Dosiskonsolidierung sowie 30–40 % niedrigere Verpackungskosten pro Fläschchen ermöglicht. Das parallele Wachstum bei Premium-Mahlzeitenpaketen stärkt das Volumen für Hochleistungsformate und ermöglicht es Verarbeitern, Forschungs- und Entwicklungskosten über beide Endmärkte zu amortisieren.

Schnelle Einführung von Phasenwechselmaterial- und Vakuumisolierpaneel-Technologien für die Zustellung auf der letzten Meile

Die städtische Same-Day-Lieferung verkürzt die Transportfenster auf 4–6 Stunden und schafft Anreize für leichte, kompakte Systeme. Phasenwechselmaterialien nutzen latente Wärme, um den Inhalt zu stabilisieren und gleichzeitig das Gewicht von Gelkissen zu reduzieren. Sinkende Vakuumisolierpaneel-Preise – jährlich um 15–20 % gesunken, da die Skalierung zunimmt – verlagern Paneele über die Pharmaindustrie hinaus in den Bereich Gourmet-Kaffee und Meeresfrüchte. Verstärkte Schalen und Kantenschutz mindern das Perforationsrisiko in automatisierten Sortierstrecken und erweitern die adressierbaren Anwendungsfälle. Die Achillesferse der Technologie – die Perforationsgefährdung – wird durch laminierte Außenschalen und Kantenschutzdesigns angegangen, die den Anforderungen der Paketsortierung standhalten. Verarbeiter, die die Formulierung von Phasenwechselmaterialien und die Vakuumisolierpaneel-Laminierung beherrschen, werden Margenprämien erzielen, während diejenigen, die sich ausschließlich auf Standardschaum verlassen, einer Rohstoffisierung ausgesetzt sind, da Kunden Leistungsdifferenzierung fordern.

Nachhaltigkeitsvorschriften beschleunigen den Wechsel zu faserbasierten Isoliermitteln

Europäische Recyclingfähigkeitsanforderungen, die ab 2030 gelten, benachteiligen Mehrschichtschäume kategorisch. Tetra Pak investierte 60 Millionen EUR (67,8 Millionen USD) in Schweden, um papierbasierte Barrieren zu erproben, die eine 48-stündige Kühlkettenleistung erreichen. Huhtamakis 100-Millionen-USD-Formfaseranlage in Indiana liefert bordsteinrecyclingfähige Versandlösungen mit Phasenwechselmaterial-Taschen und erfüllt die Einzelhändlerverpflichtungen, expandiertes Polystyrol aus E-Lebensmittellieferungen zu entfernen. Frühe Anwender sichern sich Preisaufschläge in Bio- und Spezialpharmaniischen, wo Verbraucher sichtbar nachhaltige Verpackungen honorieren. Markeninhaber stehen vor einer strategischen Entscheidung: 10–15 % höhere Verpackungskosten zu absorbieren, um Nachhaltigkeitsverpflichtungen zu erfüllen, oder Reputationsschäden und potenzielle regulatorische Strafen zu riskieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Polymerpreise belasten die Margen der Verarbeiter | -0.9% | Global, akut im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤2 Jahre) |

| Begrenzte Bordsteinrecyclingfähigkeit von Mehrschichtbeuteln | -0.6% | Europa, Nordamerika, zunehmend asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Inkonsistente Wärmeprüfnormen erhöhen Zertifizierungskosten | -0.5% | Globale pharmazeutische und Lebensmittelexportkorridore | Mittelfristig (2–4 Jahre) |

| Hohe Investitionsanforderungen für die Skalierung der biobasierten Aerogelproduktion | -0.4% | Pilotanlagen in Europa und Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Polymerpreise belasten die Margen der Verarbeiter

Polystyrol-Rohstoffe wurden in den Jahren 2024–2025 zwischen 1.200 und 1.550 USD pro Tonne gehandelt, da Rohpreisschwankungen und Crackerausfälle die Versorgung störten.[3]Plastics News, "Polystyrene Price Volatility and Market Trends," plasticsnews.com Verarbeiter mit 60-tägigen Preisbindungen absorbierten Margenverluste, wenn Kunden Vertragserhöhungen ablehnten. Größere Akteure glichen die Volatilität durch Absicherung und gemischte Materialportfolios aus, während kleinere Unternehmen zu Übernahmezielen für skalierungsorientierte Betreiber wurden, die notleidende Vermögenswerte suchten. Die Dynamik begünstigt vertikal integrierte Produzenten, die die Harzformulierung kontrollieren oder über diversifizierte Materialportfolios verfügen, die Schaum, Faser und biobasierte Substrate umfassen. Das Polymerpreisrisiko beschleunigt auch die Forschung und Entwicklung von nicht-petrochemischen Alternativen; biobasierte Aerogele aus landwirtschaftlichen Abfällen oder Algen entkoppeln die Isolierungsökonomie von den Ölmärkten, obwohl die aktuellen Produktionsmengen noch unterschwellig sind und die Stückkosten konventionellen Schaum um das 2- bis 3-Fache übersteigen.

Begrenzte Bordsteinrecyclingfähigkeit von Mehrschichtbeuteln

Hochleistungs-Folie-Polyethylen-Laminate können in kommunalen Anlagen nicht getrennt werden, was in Märkten wie Deutschland und Kalifornien Gebühren für die erweiterte Herstellerverantwortung auslöst.[4]European Commission, "Packaging and Packaging Waste Regulation," ec.europa.eu Markeninhaber erproben nun Monomaterial-Polyethylen- oder Faserformate trotz leichter thermischer Kompromisse. Eine papierbasierte Lebensmitteltüte, die 2025 eingeführt wurde, bedient Zwei-Stunden-Schnelllieferfenster und kostet 20 % weniger als Hartschaum, was ein schnelles Substitutionspotenzial verdeutlicht. Der Übergang schafft einen zweigeteilten Markt: Premium-Pharmalieferungen, die Leistung priorisieren und Deponieentsorgung akzeptieren, gegenüber Massenmarkt-Lebensmittelanwendungen, die Recyclingfähigkeit priorisieren und kürzere Wärmefenster akzeptieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Biobasierte Substrate fordern die Vorherrschaft von Kunststoff heraus

Kunststoffschäume erfassten im Jahr 2025 einen Marktanteil von 45,74 % am Markt für Isolierverpackungen, gestützt durch ausgereifte EPS- und Polyurethan-Lieferketten, die eine vorhersehbare Kosten-Leistungs-Gleichung liefern. Biobasierte Aerogele werden jedoch mit einer CAGR von 6,89 % am schnellsten wachsen, gefördert durch Gebühren für die erweiterte Herstellerverantwortung, die fossile Inputs bestrafen. Verarbeiter sehen Myzel-Verbundwerkstoffe – aus landwirtschaftlichen Abfällen zu starren Paneelen innerhalb von 10 Tagen gewachsen – als Weg zu bordsteinrecyclingfähiger Isolierung mit wettbewerbsfähigem R-Wert. Papier- und Holzfaserformate sind zwar recyclingfähig, benötigen jedoch Barrierebeschichtungen, um Umgebungsfeuchtigkeit zu widerstehen – eine Lücke, die Tetra Pak mit seiner barrierebeschichteten Faser anvisiert, die für den Rollout 2027 geplant ist. Glasmikrokugeln und Metallfolien füllen Nischen für hochwertige, wiederverwendbare Pharmaversandlösungen, die Gewichtsnachteile über mehr als 20 Zyklen amortisieren.

Frachtaufschläge auf Gewichtsbasis lenken Massenlebensmittelmarken derweil zu leichtem Kunststoff, auch wenn Nachhaltigkeitsagenden drohen. Aerogel-infundierte Textilien befinden sich in der frühen Kommerzialisierung und sind für Zelltherapie-Nutzlasten reserviert, bei denen Verpackungskosten im Verhältnis zum Frachtgutswert unerheblich sind. Der Markt für Isolierverpackungen für Premium-Biologika tendiert daher zu fortschrittlichen Verbundwerkstoffen, während Massenlebensmittelmengen wahrscheinlich bei EPS bleiben werden, bis regulatorische oder Rohstoffschocks eine Migration erzwingen. Doppelte Beschaffung über Schaum und Faser ist nun in großen Markenausschreibungen enthalten, was signalisiert, dass die Widerstandsfähigkeit der Lieferkette genauso wichtig ist wie der Stückpreis.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Palettenversender gewinnen an Bedeutung, da die Pharmaindustrie konsolidiert

Kartons und Behälter entfielen im Jahr 2025 auf 38,31 % der Marktgröße für Isolierverpackungen, dank ihrer Vielseitigkeit bei Mahlzeitenpaketen, Meeresfrüchten und Spezialnahrungsergänzungsmitteln. Dennoch werden Palettenversender voraussichtlich die schnellste CAGR von 6,44 % verzeichnen, da Pharmahersteller Paletten konsolidieren, um den Verpackungsabfall pro Dosis um bis zu 40 % zu reduzieren. Ein einzelner 1.600-L-Vakuumisolierpaneel-ausgekleideter Palettenversender kann 40 Paketkartons ersetzen, was den Arbeitsaufwand an Abfüllstellen reduziert und die Rückwärtslogistik vereinfacht. Beutel und Taschen, die früher wegen ihrer leichten Effizienz bevorzugt wurden, sehen sich nun Recyclingfähigkeitshindernissen gegenüber, die ihren Anteil in Europa und Teilen Nordamerikas bedrohen, wo Gebühren für die erweiterte Herstellerverantwortung Mehrschichtlaminate bestrafen.

Umhüllungen und Einlagen bleiben als sekundäre Isolierung unverzichtbar und kleiden sowohl Kartons als auch Paletten aus, um Kondensation und Perforation bei multimodalem Frachtverkehr zu verhindern. Einzelhandels-Mahlzeitenpaket-Betreiber schichten auch dünne reflektierende Umhüllungen um gekühlte Proteinpakete, um die Haltbarkeit während der Verbraucherhandhabung zu verlängern. Das Wachstum im Lebensmittel-Schnelllieferbereich stärkt die Nachfrage nach faltbaren Einlagen, die in Mikro-Fulfillment-Flächen passen. Insgesamt unterstreicht die Produktmixentwicklung einen breiteren Trend: Da Kühlkettennetze reifen, begünstigen Skaleneffekte zunehmend Massenpalettenformate in der Pharmaindustrie, während der Lebensmittelsektor Komfort mit Recyclingfähigkeit in Einklang bringt.

Nach Isolationstechnologie: Vakuumisolierpaneel-Einführung beschleunigt sich in städtischen Korridoren

Expandiertes Polystyrol führte im Jahr 2025 mit einem Marktanteil von 40,37 % am Markt für Isolierverpackungen, begünstigt durch jahrzehntelange Kostenoptimierung und globale Extrusionskapazität. Dennoch werden Vakuumisolierpaneele eine CAGR von 6,39 % verzeichnen, da Same-Day-Liefermodelle die Platzeinsparungen von R-30-Isolierung innerhalb einer 20-mm-Wand schätzen und E-Commerce-Akteuren helfen, Paketvolumenaufschläge zu vermeiden, die 5 USD pro Karton übersteigen können. Phasenwechselmaterial-Systeme wachsen neben Pharma-Nutzlasten, die eine Stabilität von ±2 °C über 96 Stunden vorschreiben und regulatorische Probleme mit Trockeneis beseitigen. Reflektierende Folienlaminate besetzen die Wertstufe für Lebensmittellieferungen und bieten R-5 in Zwei-Stunden-Fenstern zu den niedrigsten Materialkosten.

Die Kostenkurven nähern sich an: Vakuumisolierpaneel-Preise fielen in den Jahren 2024–2025 jährlich um 15–20 %, da automatisierte Laminierlinien skaliert wurden, was die Einführung über hochwertige Biologika hinaus in Premium-Meeresfrüchte- und handwerkliche Dessertbereiche förderte. Phasenwechselmaterial-Lieferanten entwickeln biobasierte Ester, die bei 0–4 °C schmelzen und mit gekühlten Lebensmittelstandards übereinstimmen, während sie eine Gefahreneinstufung vermeiden. Folien-Luft-Strukturen bleiben in budgetbewussten Märkten ohne strenge Validierung relevant und stärken einen geschichteten Technologiestapel, in dem Leistung, regulatorische Belastung und Frachtökonomie die Materialwahl bestimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Pharmawachstum übertrifft Lebensmittelvolumen

Lebensmittel und Getränke hielten im Jahr 2025 einen Marktanteil von 48,43 % am Markt für Isolierverpackungen, gestützt durch eine E-Commerce-Durchdringung im Lebensmittelbereich von über 15 % in wichtigen Städten und eine anhaltende Nachfrage nach Frischproduktexporten. Pharmazeutika und Biotechnologie werden jedoch mit einer CAGR von 6,71 % am schnellsten wachsen, dank der mRNA-Impfstoffinfrastruktur, die nun für Biosimilars und Gentherapien umgewidmet wird, die eine Kontrolle von 2–8 °C erfordern. Die FDA-Regel 21 CFR Part 11 erhebt Verpackungen von einem passiven Karton zu einem datenspeichernden Asset und drängt Verarbeiter dazu, IoT-Sensoren einzubetten, die die Temperaturintegrität vom Werk bis zum Patienten überprüfen. Schönheits- und Körperpflegemarken setzen auf die Kühlkette mit lebenden Probiotika-Seren und wärmeempfindlichen Retinolen und bevorzugen Verpackungen, die Ästhetik mit Funktion verbinden.

Industriechemikalien fügen Wachstumsnischen hinzu, insbesondere asiatisch-pazifische Exporte von Katalysatoren und Spezialpolymeren, die bei Seetransporten über 25 °C abgebaut werden. Die Bruttomarge der Verarbeiter ist in der Pharmaindustrie höher als im Lebensmittelbereich, was die Kapazitätspriorisierung hin zu validierten Versandlösungen anreizt, auch wenn Mahlzeitenpaketmengen das Tonnagevolumen dominieren. Cross-Selling-Möglichkeiten entstehen, wenn Materialplattformen, die ursprünglich für Impfstoffe entwickelt wurden, in Premium-Meeresfrüchte- oder Craft-Bier-Märkte migrieren, die eine längere Haltbarkeit anstreben. Folglich sichern diversifizierte Verarbeiter das Zyklusrisiko ab, indem sie regulierte und Verbrauchersegmente überbrücken und gleichzeitig gemeinsame Fertigungsanlagen für Skaleneffizienz aufrechterhalten.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 31,63 % des globalen Wertes, gestützt durch einen reifen E-Commerce, hohe Biologikaausgaben und Lebensmittellieferungen, die in großen Städten 15 % des Lebensmitteleinzelhandels übersteigen. Die Region priorisiert weiterhin datenprotokollierte pharmazeutische Compliance und positioniert IoT-fähige Verpackungen als wettbewerbliche Notwendigkeit.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 6,59 % wachsen – der schnellsten unter allen Regionen. Chinesische Spezialchemikalienexporteure und indische Impfstoffproduzenten skalieren die Beschaffung von Isolierverpackungen, um 30–40 °C Hafenverweiltemperaturen auf Routen in den Nahen Osten und nach Afrika zu bewältigen. Südostasiatische Lebensmittelplattformen investieren ebenfalls in Kühllager und Netzwerke für die letzte Meile und erhöhen damit die Durchdringung höherwertiger Versandlösungen, die 4-Stunden-Frischefenster garantieren.

Europa betont Recyclingfähigkeit gegenüber Leistung und beschleunigt die Umstellung auf Faser und Monomaterial-Polyethylen, um die EG-Mandate für 2030 zu erfüllen. Südamerika hinkt bei der Infrastruktur hinterher, was die Einführung auf kostengünstige Schäume beschränkt, während der Nahe Osten Pharmakorridore aufbaut, die Premium-validierte Versandlösungen erfordern. Afrika bleibt preissensibel und nimmt recyceltes EPS für Meeresfrüchteexporte auf, integriert aber schrittweise kosteneffiziente Vakuumisolierpaneel-Folien-Hybride, da Flughafen-Kühlräume in Betrieb genommen werden.

Wettbewerbslandschaft

Die fünf größten Anbieter – Amcor, Sealed Air, Sonoco, WestRock und Mondi – halten zusammen etwa 35–40 % des globalen Umsatzes, was eine moderate Konzentration unterstreicht. Strategische Schritte drehen sich zunehmend um vertikale Integration; Verarbeiter erwerben Phasenwechselmaterial-Formulatoren oder kooperieren mit Sensorunternehmen, um Datendienste mit jedem Karton zu bündeln. Huhtamakis 100-Millionen-USD-Faseranlage in Indiana veranschaulicht den Schwenk hin zu bordsteinrecyclingfähigen Substraten für E-Lebensmittelverträge.

Materialinnovation ist ein Schlachtfeld: Ecovative Design skaliert Myzel-Verbundwerkstoffe, während Tetra Pak und Huhtamaki darum wetteifern, aerogel-ausgekleidetes Kartonpapier zu kommerzialisieren, das eine 48-stündige Leistung erreicht. Patentanmeldungen konzentrieren sich auf Vakuumisolierpaneel-Kantenversiegelung, Phasenwechselmaterial-Mikroverkapselung und Faser-Feuchtigkeitsbarriere-Chemien. Akteure, die geistiges Eigentum sichern, können Technologie lizenzieren oder Preisbarrieren errichten.

Die Konsolidierung setzt sich auf regionaler Ebene fort, wie die Übernahme eines südostasiatischen Verarbeiters durch Sealed Air im Jahr 2024 zeigt, die den lokalen Fußabdruck ohne hohe Investitionsausgaben stärkte. Rohstoffschaum-Marktführer nutzen Skaleneffekte, doch Premium-Nischen fragmentieren sich unter Spezialisten, die Nachhaltigkeit, regulatorisches Fachwissen oder IoT-Integration anbieten – was einen Zweigangwettbewerb innerhalb des Marktes für Isolierverpackungen schafft.

Marktführer für Isolierverpackungen

Sonoco Products Company

International Paper Company

Cryopak Industries Inc.

Amcor PLC

Smurfit WestRock plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Tetra Pak stellte 60 Millionen EUR (67,8 Millionen USD) für eine schwedische Pilotanlage bereit, die papierbasierte Barrieren mit einer thermischen Dauer von 48 Stunden produziert.

- Februar 2025: Insulated Products Corporation brachte eine Papier-Lebensmitteltüte auf den Markt, die für die Zwei-Stunden-Schnellliefererfüllung entwickelt wurde.

- Februar 2025: Cold Chain Technologies stellte den 1.600-L-CCT-Tower-Elite-Palettenversender mit integrierten Vakuumisolierpaneelen vor.

- Mai 2025: Tetra Pak UK investierte 1,4 Millionen GBP (1,82 Millionen USD) in eine Recyclinglinie zur Rückgewinnung von Fasern aus gebrauchten Isolierkartons.

Umfang des globalen Marktberichts für Isolierverpackungen

Der Markt für Isolierverpackungen ist segmentiert nach Material (Kunststoff, Papier und Holzfaser, Glas, Metallfolien, biobasierte Aerogele, andere Materialtypen), Produkttyp (Beutel und Taschen, Kartons und Behälter, Palettenversender, Umhüllungen und Einlagen), Isolationstechnologie (expandiertes Polystyrol, Vakuumisolierpaneele, Phasenwechselmaterial-Systeme, reflektierendes Folienlaminat), Endverbraucherbranche (Lebensmittel und Getränke, Pharmazeutika und Biotechnologie, Industriechemikalien, Schönheit und Körperpflege, andere Endverbraucherbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kunststoff |

| Papier und Holzfaser |

| Glas |

| Metallfolien |

| Biobasierte Aerogele |

| Andere Materialtypen |

| Beutel und Taschen |

| Kartons und Behälter |

| Palettenversender |

| Umhüllungen und Einlagen |

| Expandiertes Polystyrol (EPS) |

| Vakuumisolierpaneele (VIP) |

| Phasenwechselmaterial-Systeme (PCM) |

| Reflektierendes Folienlaminat |

| Lebensmittel und Getränke |

| Pharmazeutika und Biotechnologie |

| Industriechemikalien |

| Schönheit und Körperpflege |

| Andere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Übriges Afrika |

| Nach Material | Kunststoff | |

| Papier und Holzfaser | ||

| Glas | ||

| Metallfolien | ||

| Biobasierte Aerogele | ||

| Andere Materialtypen | ||

| Nach Produkttyp | Beutel und Taschen | |

| Kartons und Behälter | ||

| Palettenversender | ||

| Umhüllungen und Einlagen | ||

| Nach Isolationstechnologie | Expandiertes Polystyrol (EPS) | |

| Vakuumisolierpaneele (VIP) | ||

| Phasenwechselmaterial-Systeme (PCM) | ||

| Reflektierendes Folienlaminat | ||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | |

| Pharmazeutika und Biotechnologie | ||

| Industriechemikalien | ||

| Schönheit und Körperpflege | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Isolierverpackungen bis 2031 sein?

Die Marktgröße für Isolierverpackungen wird voraussichtlich bis 2031 einen Wert von 23,22 Milliarden USD erreichen, geleitet von einer CAGR von 5,64 % ab 2026.

Welches Material wird in Isolierformaten am schnellsten wachsen?

Biobasierte Aerogele werden voraussichtlich die schnellste CAGR von 6,89 % verzeichnen, da Verarbeiter Recyclingfähigkeit und reduzierte Ölabhängigkeit anstreben.

Warum gewinnen Palettenversender in der Kühlkettenlogistik an Bedeutung?

Pharmahersteller konsolidieren Massenbiologika in Vakuumisolierpaneel-ausgekleidete Palettenversender, um die Verpackungskosten pro Dosis um bis zu 40 % zu senken.

Was treibt die Einführung von Vakuumisolierpaneelen bei der Lebensmittellieferung an?

Vakuumisolierpaneele reduzieren die Wandstärke und helfen E-Commerce-Akteuren, Paketvolumenaufschläge zu vermeiden, die pro Sendung bis zu 5 USD betragen können.

Wo ist das regionale Wachstum bis 2031 am stärksten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 6,59 % auf der Grundlage von Chemie- und Biosimilar-Exporten sowie dem Ausbau der Kühlketteninfrastruktur.

Wie konzentriert ist der Wettbewerb unter den Verpackungslieferanten?

Die fünf größten Unternehmen halten 35–40 % des Umsatzes, was auf eine moderate Konzentration hinweist, die neuen Marktteilnehmern mit Materialinnovationen noch Raum lässt.

Seite zuletzt aktualisiert am: