Erdnussölmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 11.57 Milliarden US-Dollar |

| Marktgröße (2031) | 13.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.43% CAGR |

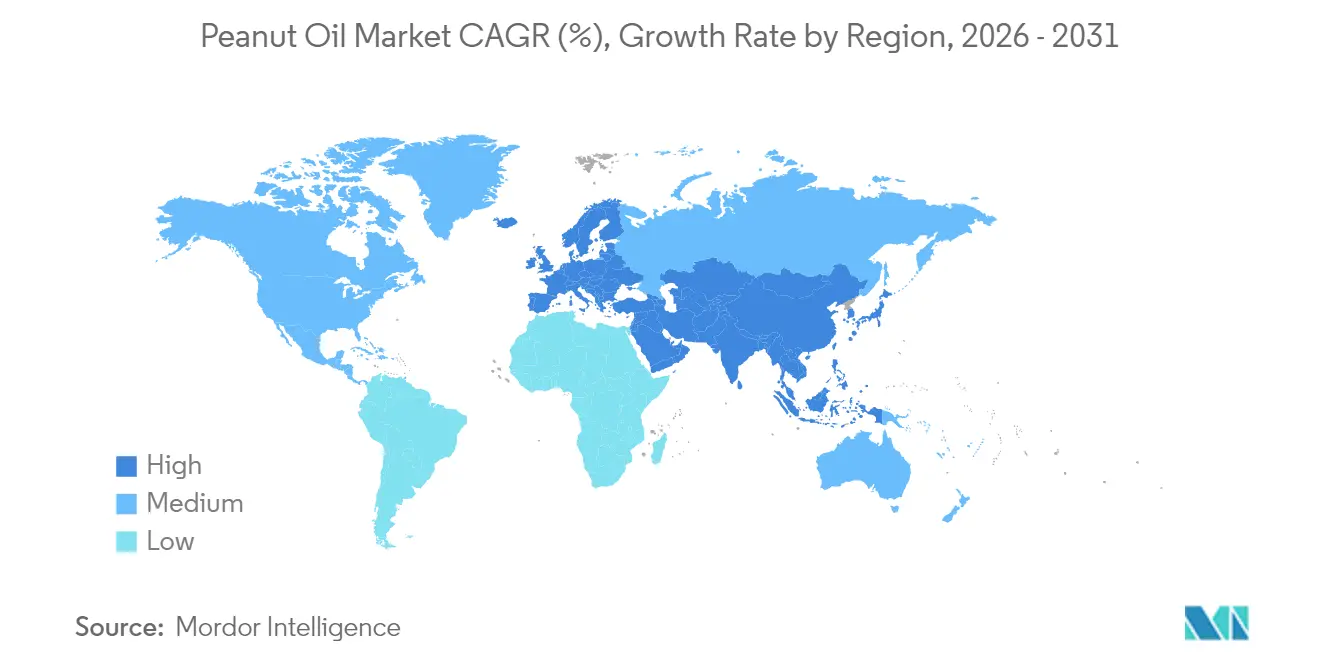

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Erdnussölmarktanalyse von Mordor Intelligence

Die Größe des globalen Erdnussölmarktes wurde im Jahr 2025 auf 11,30 Milliarden USD geschätzt und wird voraussichtlich von 11,57 Milliarden USD im Jahr 2026 auf 13,05 Milliarden USD bis 2031 wachsen, mit einer CAGR von 2,43 % während des Prognosezeitraums (2026-2031). Der Markt verzeichnet ein stetiges Wachstum aufgrund veränderter Verbraucherpräferenzen und Produktdiversifizierung. Raffiniertes Erdnussöl behauptet seine Marktdominanz in Koch- und Lebensmittelverarbeitungsanwendungen dank seines neutralen Geschmacksprofils und hohen Rauchpunkts. Der Markt zeigt eine zunehmende Präferenz für unraffinierte Öle, insbesondere kaltgepresste und ökologische Sorten, getrieben durch die Verbrauchernachfrage nach minimal verarbeiteten Produkten. Diese Sorten gewinnen an Bedeutung in Spezialitäten- und Naturkosteinzelhandelsgeschäften. Während konventionelles Erdnussöl das primäre Marktsegment bleibt, haben ökologische Varianten eine bemerkenswerte Präsenz in Premium-Einzelhandelskanälen und Online-Plattformen etabliert, die gesundheitsbewusste Verbraucher ansprechen, die auf der Suche nach Clean-Label-Produkten sind. Das Foodservice-Segment hält einen bedeutenden Marktanteil aufgrund konstanter Masseneinkaufsanforderungen. Geografisch gesehen dominiert Asien-Pazifik den Markt mit erheblichem Verbrauch in China und Indien, wo Erdnussöl ein unverzichtbares Kochöl ist. Die Marktstruktur spiegelt ein Gleichgewicht zwischen traditionellen Segmenten und Wachstum in Premium-, nachhaltigen und komfortorientierten Kategorien wider.

Wesentliche Erkenntnisse des Berichts

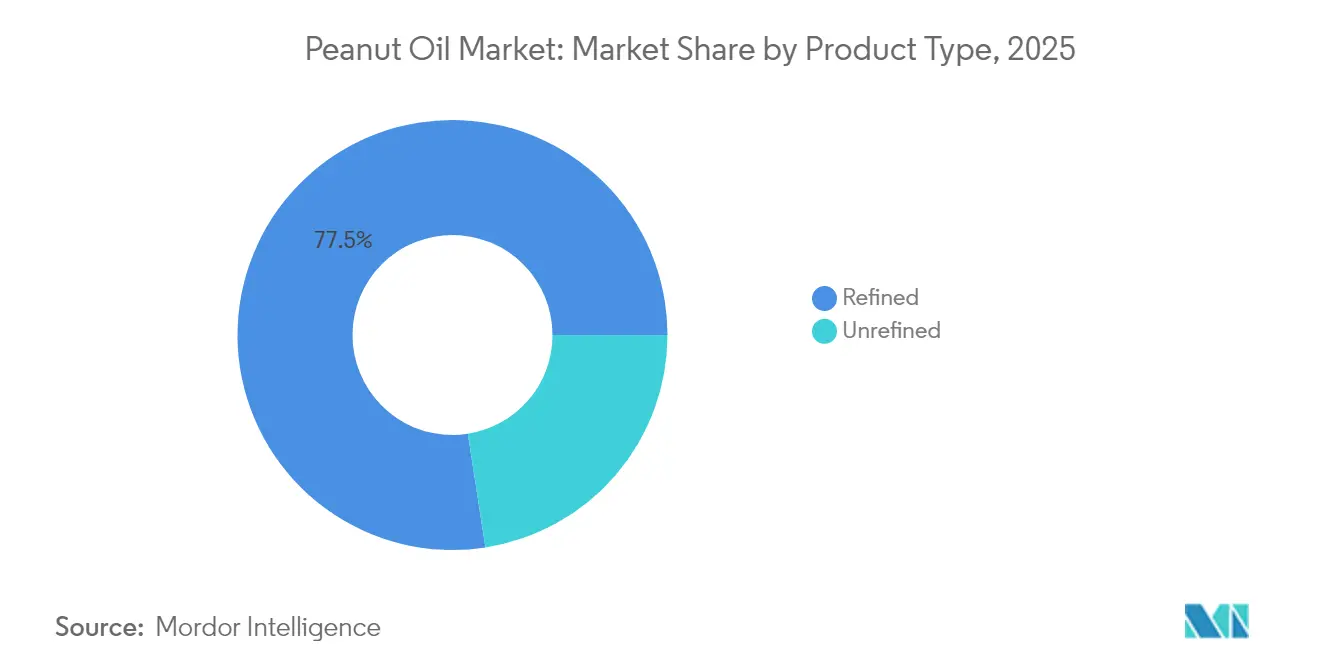

- Nach Typ führten raffinierte Öle mit einem Marktanteil von 77,45 % am Erdnussölmarkt im Jahr 2025, während unraffinierte Varianten bis 2031 voraussichtlich mit einer CAGR von 6,23 % wachsen werden.

- Nach Kategorie entfielen 2025 auf konventionelle Produkte 96,55 % des Marktanteils am Erdnussölmarkt; das ökologische Segment expandiert bis 2031 mit einer CAGR von 6,92 %.

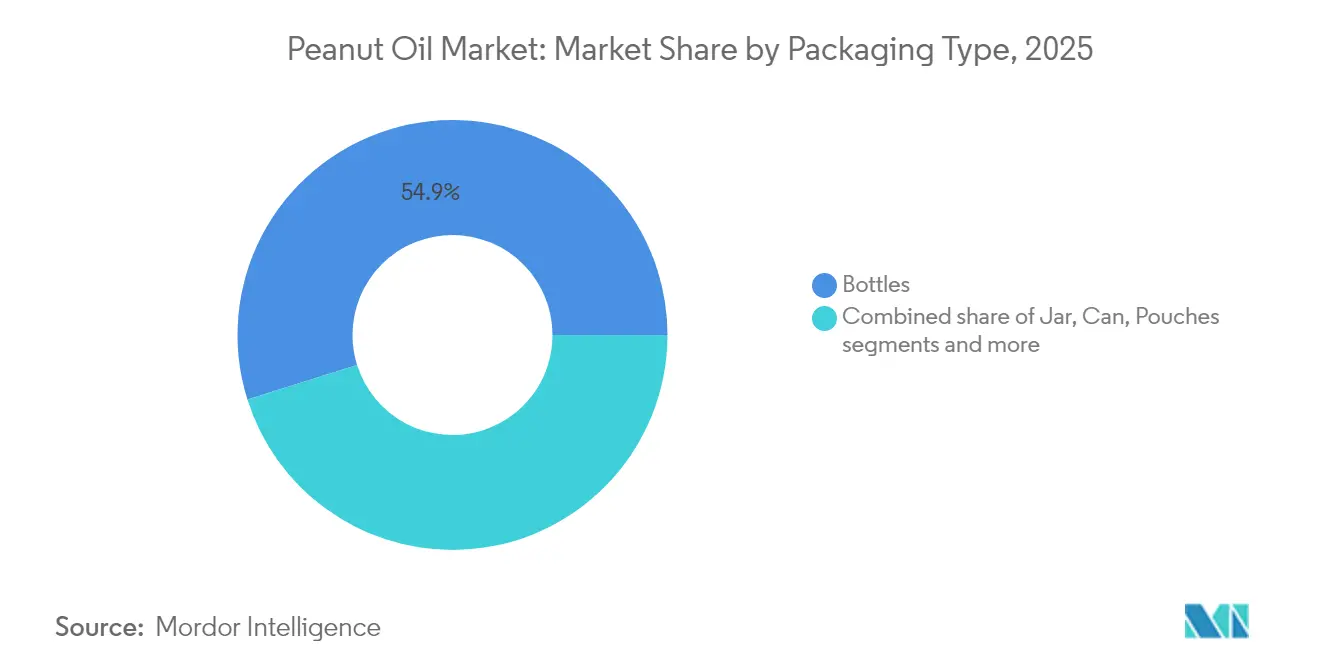

- Nach Verpackung hielten Flaschen im Jahr 2025 einen Umsatzanteil von 54,85 %, während Beutel aufgrund von Komfort und Logistikeffizienz mit einer CAGR von 6,78 % zulegen.

- Nach Vertriebskanal kontrollierte das Foodservice-Segment im Jahr 2025 51,05 % der Erdnussölmarktgröße und soll bis 2031 eine CAGR von 2,74 % verzeichnen.

- Nach Geografie entfielen 2025 auf Asien-Pazifik 62,15 % des Erdnussölmarktanteils, während Europa bis 2031 die schnellste CAGR von 7,31 % erzielen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Erdnussölmarkt-Trends und Erkenntnisse

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein steigert die Nachfrage nach Erdnussöl aufgrund seiner herzgesunden Eigenschaften | +0.8% | Global, mit stärkstem Einfluss in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Hoher Rauchpunkt und neutraler Geschmack erhöhen seine Beliebtheit beim Kochen und Frittieren | +0.6% | Global, insbesondere der Foodservice-Sektor im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach ökologischen und gentechnikfreien Ölen kurbelt den Erdnussölverbrauch an | +0.4% | Premiumsegmente in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachstum der Foodservice-Branche treibt den Einsatz von Erdnussöl in großen Mengen voran | +0.5% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2-4 Jahre) |

| Technologische Fortschritte bei der Ölextraktion verbessern Qualität und Ausbeute | +0.2% | Globale Produktionszentren | Langfristig (≥ 4 Jahre) |

| Expansion der Lebensmittelverarbeitungsindustrie und Anwendungen in verpackten Lebensmitteln steigern die Nachfrage | +0.3% | Global, konzentriert in Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheitsbewusstsein steigert die Nachfrage nach Erdnussöl aufgrund seiner herzgesunden Eigenschaften

Der globale Erdnussölmarkt verzeichnet ein erhebliches Wachstum, das durch ein zunehmendes Gesundheitsbewusstsein der Verbraucher weltweit angetrieben wird. Die Expansion des Marktes ist in erster Linie auf die wachsende Verbraucherpräferenz für Speiseöle mit nachgewiesenen kardiovaskulären Vorteilen zurückzuführen. Die Zusammensetzung von Erdnussöl, charakterisiert durch seine cholesterinfreie Natur und den hohen Gehalt an einfach ungesättigten Fettsäuren, positioniert es als überlegene Alternative zu traditionellen gesättigten Fetten wie Butter und Schmalz. Dieser Wandel im Verbraucherverhalten wird weiter durch die steigende Prävalenz von Zivilisationskrankheiten, darunter Fettleibigkeit, Bluthochdruck und koronare Herzerkrankungen, verstärkt, was Einzelpersonen dazu veranlasst, bewusste Entscheidungen bezüglich ihres Speiseölkonsums zu treffen. Dieser Trend wird durch Daten der Zentren für Seuchenkontrolle und -prävention (CDC) bestätigt, die berichteten, dass im Jahr 2023 etwa 4,8 % der Erwachsenen in den Vereinigten Staaten an koronarer Herzerkrankung litten, was den dringenden Bedarf an herzgesunden Alternativen unterstreicht. Als Reaktion auf dieses wachsende Gesundheitsbewusstsein erweitern Marktteilnehmer strategisch ihre Produktportfolios. So zeigt beispielsweise der Einstieg von Marico Limited in das Segment der kaltgepressten Öle im Juni 2025 mit dem Sortiment Saffola Kaltgepresste Öle, einschließlich Erdnussöl, die Anpassungsfähigkeit der Branche, um der steigenden Nachfrage nach gesünderen Speiseöloptionen gerecht zu werden.

Hoher Rauchpunkt und neutraler Geschmack erhöhen seine Beliebtheit beim Kochen und Frittieren

Der hohe Rauchpunkt von Erdnussöl von 232 °C (450 °F) und sein neutrales Geschmacksprofil machen es zur bevorzugten Wahl sowohl in privaten als auch in gewerblichen Küchen. Das Öl bleibt bei Hochtemperaturkochmethoden wie Frittieren, Pfannenrühren und Sautieren stabil, ohne sich zu zersetzen oder schädliche Verbindungen zu erzeugen, was zur Bewahrung der Lebensmittelsicherheit und des Nährwerts beiträgt. Diese Eigenschaft ist besonders wichtig in Restaurants und Schnellverpflegungsbetrieben, in denen große Mengen Öl zum Frittieren verwendet werden und eine gleichbleibende Lebensmittelqualität unverzichtbar ist. Der neutrale Geschmack des Öls, der je nach Raffinationsgrad von subtil nussig bis geschmacksneutral reicht, lässt die natürlichen Aromen der Zutaten im Vordergrund bleiben. Darüber hinaus nimmt Erdnussöl keine Aromen von zuvor gekochten Lebensmitteln an, was es ermöglicht, mehrere Produkte nacheinander zu frittieren, ohne Geschmacksübertragungen zu riskieren. Produkte wie Tata Simply Better und SGR 777 Foods kaltgepresste Erdnussöle werden für spezifische Anwendungen wie das Frittieren von Samosas, Pakoras und das Würzen von Currys vermarktet, wobei die Fähigkeit des Öls betont wird, den Nährstoffgehalt und die Geschmacksintegrität bei hohen Temperaturen zu erhalten und gleichzeitig ein mildes Aroma zu liefern.

Steigende Nachfrage nach ökologischen und gentechnikfreien Ölen kurbelt den Erdnussölverbrauch an

Der globale Erdnussölmarkt verzeichnet Wachstum aufgrund der steigenden Nachfrage nach ökologischen und gentechnikfreien Ölen. Gesundheitsbewusste und umweltbewusste Verbraucher zeigen eine starke Präferenz für Clean-Label-Produkte ohne gentechnisch veränderte Organismen (GVO), synthetische Zusatzstoffe und schädliche Chemikalien. Erdnussöl, insbesondere aus ökologisch angebauten, gentechnikfreien Erdnüssen, erfüllt diese Anforderungen, da es kein Cholesterin enthält und reich an ungesättigten Fettsäuren ist. Der Produktionsprozess von ökologischem Erdnussöl umfasst zudem nachhaltige Anbaumethoden, was umweltbewusste Verbraucher anspricht. Laut Daten des Forschungsinstituts für biologischen Landbau von 2023 führt Deutschland die Europäische Union (EU-27) mit 1.971 ökologischen Importeuren an, gefolgt von Frankreich mit 722 und den Niederlanden mit 529 Importeuren [1]Quelle: Internationale Vereinigung der ökologischen Landbaubewegungen (IFOAM), "Die Welt des ökologischen Landbaus – Statistiken und aufkommende Trends 2025", ifoam.bio. Diese Verteilung der ökologischen Importeure deutet auf eine erhebliche Verbrauchernachfrage nach ökologischen Produkten in wichtigen europäischen Märkten hin, was den Handel und die Verfügbarkeit von ökologischen Ölen, einschließlich Erdnussöl, erleichtert. Die bedeutende Präsenz von Importeuren in Deutschland und Frankreich demonstriert eine etablierte Infrastruktur und Marktnachfrage nach Clean-Label-Zutaten, was die Verteilung von ökologischem Erdnussöl über Lebensmittelverarbeitungs-, Einzelhandels- und Verbraucherkanäle ermöglicht. Das Engagement dieser Länder für Nachhaltigkeitsziele und ökologischen Konsum innerhalb der Europäischen Union steigert die Attraktivität von ökologischem Erdnussöl bei gesundheits- und umweltbewussten Verbrauchern.

Wachstum der Foodservice-Branche treibt den Einsatz von Erdnussöl in großen Mengen voran

Der globale Erdnussölmarkt zeigt ein robustes Wachstum, das in erster Linie auf die erhebliche Expansion der Foodservice-Branche zurückzuführen ist, zu der Restaurants, Cateringdienste, Schnellverpflegungsketten und Großküchen gehören. Diese Expansion korreliert direkt mit zunehmenden Urbanisierungsraten, höheren verfügbaren Einkommen und sich wandelnden Verbraucherpräferenzen für vielfältige Gastronomieerlebnisse. Das systematische Wachstum kommerzieller Foodservice-Betriebe, insbesondere in Schwellenmärkten, hat eine erhebliche Nachfrage nach dem Massenverbrauch von Erdnussöl erzeugt. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) hat Mexikos Erdnussverbrauch im Jahr 2024/2025 mit 314.000 Tonnen einen Stand erreicht, der einen Anstieg von 7 % im Jahresvergleich darstellt, der hauptsächlich durch die Nachfrage der Foodservice-Branche angetrieben wird [2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten (USDA), Jahresbericht Ölsaaten und Erzeugnisse,

usda.gov. Die zunehmende Beliebtheit asiatischer und afrikanischer Küchen in westlichen Märkten hat zu einer erhöhten Nachfrage nach Erdnussöl geführt. Darüber hinaus hat die Verbreitung von Straßenimbissen mit frittiertem Essen und Schnellverpflegungsrestaurants in Indien, China und Südostasien eine erhöhte Beschaffung von Erdnussöl in großen Mengen erforderlich gemacht. Infolgedessen deutet das anhaltende globale Wachstum der Foodservice-Branche auf eine nachhaltige Aufwärtsentwicklung beim Erdnussölverbrauch hin, was es zu einem kritischen Bestandteil in kommerziellen Lebensmittelzubereitungsbetrieben macht.

Analyse der Hemmfaktorenwirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konkurrenz durch alternative Öle wie Sonnenblumen- und Reiskleieöle hemmt das Wachstum | -0.4% | Global, insbesondere preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Erdnussallergien bei Verbrauchern reduzieren die potenzielle Kundenbasis | -0.3% | Vorwiegend Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Saisonale und klimatische Risiken beeinflussen die Konsistenz der Erdnussproduktion | -0.2% | Globale Produktionsregionen, konzentriert im Südosten der USA und in Indien | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Produktionskosten beeinflussen die Marktposition von Erdnussöl gegenüber anderen Pflanzenölen | -0.2% | Global, insbesondere Schwellenmärkte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konkurrenz durch alternative Öle wie Sonnenblumen- und Reiskleieöle hemmt das Wachstum

Der globale Erdnussölmarkt sieht sich einem erheblichen Wettbewerb durch alternative Speiseöle ausgesetzt, vorwiegend Sonnenblumen-, Reiskleie-, Sojabohnen- und Rapsöle. Diese Alternativen liefern gleichwertige oder überlegene ernährungsphysiologische Vorteile zu wettbewerbsfähigen Preisen und ziehen sowohl Einzelhandelsverbraucher als auch kommerzielle Foodservice-Betriebe an. Sonnenblumenöl enthält erhebliche Konzentrationen an mehrfach ungesättigten Fettsäuren und Vitamin E, während Reiskleieöl nachgewiesene cholesterinsenkende Eigenschaften und eine optimale Fettsäurezusammensetzung aufweist. Die zunehmende Präferenz für diese alternativen Öle, angetrieben durch ihre dokumentierten gesundheitlichen Vorteile, umfassende Marketinginitiativen und staatliche Unterstützungsprogramme in zahlreichen Ländern, schränkt weiterhin die Expansion des Erdnussölmarktes ein. Infolgedessen müssen Erdnussölhersteller eine strategische Produktdifferenzierung durch überlegene Qualitätsspezifikationen, wissenschaftlich validierte Gesundheitsvorteile und spezialisierte kulinarische Anwendungen umsetzen, anstatt preisorientiertem Wettbewerb nachzugehen. Dieser strategische Ansatz bleibt unerlässlich, um die Marktposition zu halten und nachhaltiges Wachstum in einer zunehmend wettbewerbsintensiven globalen Landschaft für Speiseöle zu erzielen.

Bedenken hinsichtlich Erdnussallergien bei Verbrauchern reduzieren die potenzielle Kundenbasis

Ein wesentlicher Hemmfaktor im globalen Erdnussölmarkt ist die Verbreitung von Erdnussallergien, die die potenzielle Verbraucherbasis einschränkt, insbesondere in entwickelten Märkten wie den Vereinigten Staaten, Kanada und dem Vereinigten Königreich. Erdnussallergien gehören zu den häufigsten und schwersten Lebensmittelallergien und können bei minimaler Exposition lebensbedrohliche anaphylaktische Reaktionen auslösen. Diese Gesundheitsrisiken veranlassen Verbraucher, Foodservice-Betreiber und Lebensmittelhersteller dazu, Produkte zu meiden, die Erdnüsse enthalten oder in deren Nähe verarbeitet wurden, einschließlich Erdnussöl. Obwohl raffiniertes Erdnussöl einen minimalen Proteingehalt aufweist und für Personen mit Erdnussallergien im Allgemeinen als sicher gilt, unterhalten Aufsichtsbehörden strenge Kennzeichnungsanforderungen. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) verlangt eine klare Kennzeichnung von Produkten, die Erdnüsse enthalten, gemäß dem Lebensmittelallergenkennzeichnungs- und Verbraucherschutzgesetz (FALCPA), einschließlich unraffiniertem Erdnussöl [3]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, Lebensmittelallergenkennzeichnungs- und Verbraucherschutzgesetz von 2004 (FALCPA),

fda.gov. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) führt Erdnüsse in ihrer Liste der 14 wichtigsten Allergene auf und fordert eine obligatorische Kennzeichnung innerhalb der Europäischen Union für erdnussbasierte Öle. Diese regulatorischen Anforderungen und Gesundheitsbedenken schaffen Barrieren für die Einführung von Erdnussöl in Verbraucher- und Gewerbemärkten weltweit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Raffiniertem Öl, Angetrieben durch Sicherheitsstandards

Raffiniertes Erdnussöl hält im Jahr 2025 einen Marktanteil von 77,45 %, getrieben durch regulatorische Klarheit und Sicherheitsvorteile in gewerblichen Anwendungen. Die Ausnahme der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) für hochraffinierte Erdnussöle von Allergenkennzeichnungspflichten hat die Einführung in Foodservice- und Lebensmittelherstellungssektoren gefördert, in denen die Allergenkontrolle unerlässlich ist. Der Raffinierungsprozess eliminiert allergene Proteine und macht das Öl für die meisten Personen mit Erdnussallergien sicher, während seine Hochtemperaturkochfähigkeiten erhalten bleiben. Dieser Prozess entfernt auch Aflatoxine und erfüllt damit Lebensmittelsicherheitsanforderungen in Märkten mit strengen Qualitätsstandards.

Unraffiniertes Erdnussöl weist zwar einen kleineren Marktanteil auf, zeigt jedoch die höchste Wachstumsrate mit einer CAGR von 6,23 % bis 2031. Dieses Wachstum resultiert aus seiner Premiummarktposition und der Anziehungskraft auf gesundheitsbewusste Verbraucher. Kaltgepresste und mittels Schneckenpresse gewonnene Sorten behalten höhere Gehalte an natürlichen Verbindungen, einschließlich Resveratrol und pflanzlichen Polyphenolen, und sprechen Verbraucher an, die nach weniger verarbeiteten Optionen suchen. Allerdings sind diese Öle in allergenempfindlichen Umgebungen nur eingeschränkt verwendbar und haben aufgrund höherer Konzentrationen von Verbindungen, die die Oxidation erhöhen, typischerweise eine kürzere Haltbarkeit. Die Premiumpreisgestaltung und Positionierung in Gourmet- und Naturkostmärkten schaffen lukrative Marktchancen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Kategorie: Führungsposition Konventioneller Produkte mit Beschleunigung des Ökologischen Segments

Konventionelles Erdnussöl hält im Jahr 2025 einen Marktanteil von 96,55 %, getrieben durch etablierte Lieferketten, Kostenvorteile und eine breite Verbraucherakzeptanz in allen Anwendungen. Das konventionelle Segment nutzt Produktions- und Vertriebsskaleneffekte, die wettbewerbsfähige Preisgestaltung für die Massenmarktdurchdringung in Einzelhandels- und Foodservice-Sektoren ermöglichen. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) stellte Indiens Status als zweitgrößter globaler Erdnussproduzent mit einem Produktionswachstum von 18 % eine Produktion von 7,2 Millionen Tonnen in 2024/25 sicher, was eine stabile Versorgung mit konventionellem Öl gewährleistet. Traditionelle Produktionsmethoden, einschließlich mechanischer Pressung und Lösungsmittelextraktion, liefern eine hohe Extraktionseffizienz bei gleichzeitiger Kostenkonkurrenzfähigkeit gegenüber anderen Ölen.

Das ökologische Segment zeigt trotz seines kleineren Marktanteils ein bedeutendes Wachstum mit einer CAGR von 6,92 % bis 2031, unterstützt durch Premiumpositionierung und Verbraucherpräferenz für zertifiziert nachhaltige Produkte. Die Initiative zur ökologischen Umstellung des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) zielt darauf ab, Barrieren bei der ökologischen Zertifizierung zu reduzieren, was möglicherweise den ökologischen Erdnussanbau und die Ölproduktion steigern wird. Wichtige europäische Märkte, darunter Deutschland, Frankreich, die Niederlande und Italien, bieten Wachstumschancen für ökologisches Erdnussöl, wobei sich Produzenten auf Nachhaltigkeitszertifizierungen und Rückverfolgbarkeit konzentrieren, um Premiumpreise zu unterstützen. Während das Wachstum des ökologischen Segments mit der Verbrauchernachfrage nach Clean-Label-Produkten und ökologischer Verantwortung übereinstimmt, bleibt die Expansion durch Lieferkettenaufwand und Zertifizierungskosten begrenzt.

Nach Verpackung: Flaschen führen mit Beuteln, die an Dynamik gewinnen

Flaschen halten im Jahr 2025 einen dominanten Marktanteil von 54,85 %, unterstützt durch die Vertrautheit der Verbraucher, die Produktsichtbarkeit und eine etablierte Einzelhandelsinfrastruktur, die Markendifferenzierung und Premiumpositionierung ermöglicht. Glas- und Kunststoffflaschenformate erleichtern effektives Branding und Produktkommunikation, was für Premium- und ökologische Varianten unerlässlich ist, bei denen die Verpackungsqualität den Produktwert anzeigt. Die Ausrichtung des Flaschenformats auf bestehende Einzelhandelsregale und Verbraucherlagerungspräferenzen sichert seine Marktführerschaft, während Recyclingüberlegungen die Materialwahl beeinflussen. Einzelhandelskanäle, einschließlich Supermärkte und Verbrauchermärkte, bevorzugen Flaschenformate wegen ihrer Handhabungseffizienz und geringeren Bruchrisiken beim Transport und bei der Einlagerung.

Beutel verzeichnen das höchste Wachstum mit einer CAGR von 6,78 % bis 2031, aufgrund von Kosteneffizienz, Komfort und Nachhaltigkeitsvorteilen, die sowohl Hersteller als auch umweltbewusste Verbraucher anziehen. Innovationen bei flexiblen Verpackungen unterstützen die Portionskontrolle, einen reduzierten Materialeinsatz und verbesserte Lieferketteneffizienz durch bessere Raumnutzung beim Transport und bei der Lagerung. Das reduzierte Gewicht des Beutelformats senkt Versandkosten und CO₂-Emissionen und unterstützt damit unternehmerische Nachhaltigkeitsziele und ökologische Verbraucherpräferenzen. Fortschritte in der Lebensmittelverpackungstechnologie, einschließlich aktiver und intelligenter Verpackungsmerkmale, verbessern die Produktkonservierung und das Verbrauchererlebnis durch Beutel. Dosen und Gläser behalten stabile Marktpositionen in spezifischen Anwendungen wie der Großmengenverpackung im Foodservice und im Premiumgeschenksegment, während andere Formate Nischenanforderungen bedienen, einschließlich industrieller und institutioneller Nutzer, die spezielle Abgabelösungen benötigen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Vertriebskanal: Dominanz des Foodservice-Bereichs spiegelt Gewerbliche Nachfrage wider

Der HoReCa/Foodservice-Vertriebskanal hält mit einem Anteil von 51,05 % im Jahr 2025 die Marktführerschaft und weist eine prognostizierte CAGR von 2,74 % bis 2031 auf. Die Vorherrschaft dieses Segments wird der überlegenen Leistung von Erdnussöl in gewerblichen Lebensmittelzubereitungsanwendungen und den wirtschaftlichen Vorteilen des Volumeneinkaufs zugeschrieben. Der erhöhte Rauchpunkt des Öls, seine neutralen organoleptischen Eigenschaften und seine verlängerte Lagerstabilität machen es optimal für kommerzielle Frittier-, Pfannenrühr- und Sautieranwendungen in Restaurants, Schnellverpflegungsbetrieben und institutionellen Lebensmittelzubereitungseinrichtungen. Diese Eigenschaften minimieren die Ölverschlechterung und die Austauschintervalle und optimieren damit die Betriebskosten. Die breite Anwendbarkeit des Öls in internationalen kulinarischen Traditionen festigt seine Position in globalen Foodservice-Betrieben. Die Vielseitigkeit des Öls in verschiedenen Küchen stärkt seine Position in verschiedenartigen Foodservice-Betrieben.

Der Einzelhandelsvertrieb verläuft über mehrere Kanäle, wobei Supermärkte und Verbrauchermärkte aufgrund ihrer umfangreichen Produktpalette und Werbekapazitäten dominieren. Walmart mit 10.784 Filialen weltweit im Jahr 2024 verdeutlicht diese Dominanz im Masseneinzelhandelsvertrieb von Lebensmitteln, einschließlich Erdnussöl. Die Eigenmarke des Unternehmens, Great Value, bietet Erdnussöle zu wettbewerbsfähigen Preisen an und berücksichtigt sowohl Preissensibilität als auch Qualitätsanforderungen. Convenience-Stores und Lebensmittelgeschäfte bieten Zugänglichkeit und schnelle Einkaufsmöglichkeiten, insbesondere für kleinere Verpackungen und Premiumprodukte. Das Online-Einzelhandelssegment expandiert weiterhin, angetrieben durch verbesserte Logistik und eine zunehmende Verbraucherakzeptanz von Lebensmittel-E-Commerce, obwohl Versandkosten für Ölprodukte eine Herausforderung darstellen. Jedes Einzelhandelsformat erfordert spezifische Ansätze zu Preisgestaltung und Verpackung, basierend auf dem Kaufverhalten der Verbraucher.

Geografische Analyse

Asien-Pazifik hält im Jahr 2025 einen Marktanteil von 62,15 %, getrieben durch die Integration von Erdnussöl in regionale Küchen, Produktionskapazitäten und den wachsenden Konsum der Mittelschicht. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) erwartet Indien für 2025/26 einen Anstieg des Erdnussölverbrauchs um 10 %, unterstützt durch eine starke Inlandsnachfrage und ein begrenztes Palmölangebot. Chinas etablierte Speiseölindustrie und seine Position als bedeutender Erdnussproduzent sichern die Versorgungsstabilität und das Konsumwachstum. Der expandierende Foodservice-Sektor der Region, wie das Wachstum der Speisen- und Getränkedienstleistungen in Thailand zeigt, erhöht die Nachfrage nach Ölmengen, während die Urbanisierung den Absatz von verpackten Ölen unterstützt.

Europa verzeichnet bis 2031 eine CAGR von 7,31 %, unterstützt durch Premiumproduktpositionierung, Gesundheitsbewusstsein und Vorschriften, die qualitätszertifizierte Produkte begünstigen. Die Europäische Union hält einen stabilen Erdnussölverbrauch aufrecht, trotz des Wettbewerbs durch alternative Öle. Deutschland, Frankreich, die Niederlande und Italien führen beim Verbrauch von hochwertigem ökologischem Erdnussöl, wobei sich Hersteller auf Nachhaltigkeitszertifizierungen und Rückverfolgbarkeit konzentrieren. Während die Region in den vergangenen zehn Jahren aufgrund von Allergenkennzeichnungsanforderungen einen rückläufigen Verbrauch verzeichnete, bestehen Chancen im Segment der raffinierten Öle. Die Präferenz europäischer Verbraucher für ökologische und nachhaltige Produkte, kombiniert mit strengen Qualitätsstandards, ermöglicht wertschöpfende Positionierungsstrategien.

Nordamerika behauptet eine bedeutende Präsenz im globalen Erdnussölmarkt durch etablierte Verbrauchsmuster, inländische Produktion und regulatorische Rahmenbedingungen in den Foodservice- und Einzelhandelssektoren. Die traditionelle Verwendung von erdnussbasierten Produkten in den Vereinigten Staaten treibt eine konstante Nachfrage aus Privathaushalten, Restaurants und institutionellen Küchen an. Die starke Erdnussanbaubasis der Region, kombiniert mit fortschrittlichen Verarbeitungskapazitäten und effizienten Vertriebsnetzen, sichert die Zuverlässigkeit der Lieferkette und positioniert Nordamerika als wichtigen Beitragenden zum Wachstum des globalen Erdnussölmarktes.

Wettbewerbslandschaft

Der Erdnussölmarkt zeigt eine moderate Fragmentierung, gekennzeichnet durch multinationale Unternehmen mit integrierten Lieferketten und regionalen Verarbeitern mit starker lokaler Marktpräsenz. Die Marktstruktur spiegelt hohe Kapitalanforderungen für Ölverarbeitungsanlagen wider. Wilmar International betreibt mehr als 1.000 Produktionswerke in 50 Ländern und behauptet eine führende Position bei verbraucherverpackten Speiseölen. Archer Daniels Midland Company (ADM) mit einem Umsatz von 85.530 Millionen USD im Jahr 2024 nutzt seine umfangreichen Managementfähigkeiten in landwirtschaftlichen Lieferketten und seine bedeutende Präsenz bei der Beschaffung und Verarbeitung von Erdnüssen. Das Segment für raffinierte und Spezialöle von Bunge bedient Lebensmittelverarbeiter und Hersteller von erneuerbarem Diesel und unterstreicht damit die vielfältigen Anwendungen des Marktes.

Führende Marktteilnehmer setzen Nachhaltigkeitsinitiativen um, übernehmen fortschrittliche Technologien und verfolgen geografische Expansionsstrategien, um Rohstoffpreisvolatilität zu bewältigen und regulatorische Anforderungen zu erfüllen. Cargill erzielte im Speiseöl-Lieferantenindex 2025 die höchste Bewertung für die Reduzierung von Transfettsäuren und demonstriert damit die Bedeutung der Einhaltung regulatorischer Vorschriften und von Gesundheitsaspekten. Diese Wettbewerbspositionierung spiegelt die Betonung des Marktes auf Qualitätskontrolle und Einhaltung internationaler Lebensmittelsicherheitsvorschriften wider.

Branchenakteure entwickeln Partnerschaften für regenerative Landwirtschaft und CO₂-Reduktionsprogramme, um der Verbrauchernachfrage nach nachhaltigen Produkten gerecht zu werden, und implementieren gleichzeitig fortschrittliche Extraktionsmethoden für Qualitäts- und Effizienzverbesserungen. Im Jahr 2025 stellte die Erdnusskommission Georgia 764.189 USD für die Forschung in den Bereichen Erdnusszüchtung und Nicht-Lebensmittelanwendungen, einschließlich Ölumwandlungstechnologien, bereit. Marktchancen bestehen in der ökologischen Zertifizierung, ölsäurereichen Sorten sowie spezialisierten Verwendungen in Kosmetik und industriellen Anwendungen. Neue Marktteilnehmer richten sich auf Direktvertriebskanäle an Verbraucher und Premiumsegmente aus und agieren außerhalb traditioneller Rohstoffmarktstrukturen.

Marktführer der Erdnussölbranche

Wilmar International Limited

Archer Daniels Midland Company

Cargill, Incorporated

AAK AB

Bunge Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Marico hatte sein Speiseölportfolio durch die Einführung einer neuen kaltgepressten Linie unter der Marke Saffola erweitert, die Erdnuss- und Sonnenblumenöle für gesundheitsbewusste indische Verbraucher umfasst.

- April 2025: Freedom Healthy Cooking Oils hatte seine neu gestaltete Freedom-Erdnussöl-Verpackung auf Freedomhealthyoil.com eingeführt. Die Initiative zielt darauf ab, indische Kochtraditionen zu feiern und den Verbrauchern authentische Rezepte für ihre Mahlzeiten zu bieten.

- März 2025: Agrocrops, ein Erdnussverarbeitungsunternehmen, hatte den Einstieg in den Markt für schnell drehende Konsumgüter (FMCG) durch die Einführung von MyMani vollzogen, einer Marke, die erdnussbasierte Snacks und Öle anbietet. Diese Expansion markierte das Wachstum des Unternehmens über sein Kerngeschäft der Erdnussbeschaffung und -verarbeitung hinaus.

- Dezember 2024: ADM und J.M. Smucker Co. hatten ein Programm für regenerative Landwirtschaft initiiert, um nachhaltigen Erdnussanbau in den USA zu fördern, mit einem Fokus auf die Verbesserung der Bodengesundheit und die Stärkung der Resilienz der Landwirte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Erdnussölmarkt als den Wert, der durch den Erstverkauf von physisch gepresstem oder durch Lösungsmittel extrahiertem Speiseöl aus Erdnusskernen erzielt wird, unabhängig davon, ob es sich um raffiniertes oder unraffiniertes Öl handelt, das über den Einzelhandel, die Gastronomie, die Großindustrie und Exportkanäle in allen wichtigen Erzeuger- und Verbraucherländern verkauft wird. Kaltgepresste Nischenprodukte und Varianten mit hohem Ölsäuregehalt werden ebenfalls in diesen Wertpool einbezogen.

Ausschluss des Geltungsbereichs: Einnahmen aus Nebenerzeugnissen wie Mehl, Schalen, Biodieselmischungen oder speziellen pharmazeutischen Extrakten werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Typ

- Raffiniert

- Unraffiniert

- Nach Kategorie

- Konventionell

- Ökologisch

- Nach Verpackung

- Flasche

- Glas

- Dose

- Beutel

- Sonstige

- Nach Vertriebskanal

- HoReCa/Foodservice

- Einzelhandel

- Supermärkte/Verbrauchermärkte

- Convenience-Stores/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Durch zahlreiche Kontakte mit Mühlenbetreibern, Bulk-Exporteuren, HoReCa-Beschaffungsleitern und Lebensmitteleinkäufern im asiatisch-pazifischen Raum, in Nordamerika und Westafrika konnten wir die Gewinnspannen bei der Verarbeitung, Verschiebungen im Verpackungsmix und ökologische Preisaufschläge überprüfen, die in den veröffentlichten Statistiken nur selten auftauchen. Diese Gespräche brachten uns auch auf den neuesten Stand in Bezug auf Kapazitätserweiterungen und Subventionsänderungen vor dem Datum der Einführung des Modells.

Desk Research

Die Analysten von Mordor begannen mit maßgeblichen Datensätzen wie FAOSTAT-Ernteflächen und -Ertragsreihen, USDA-FAS-Bilanzen für Ölsaaten, UN Comtrade HS-1508-Zollströme und Gesundheitskodex-Grenzwerte des Codex Alimentarius. Die Jahrbücher des International Peanut Council und des China National Grain & Oils Information Center gaben Aufschluss über die Zerkleinerungskapazität und die Raffinerieerträge, während die 10-Ks der Unternehmen und die D&B Hoovers-Schnappschüsse zur Ermittlung der durchschnittlichen Verkaufspreise beitrugen. Nachrichtenarchive auf Dow Jones Factiva sowie Fachzeitschriften (Food Chemistry, JAOCS) lieferten Stabilitätskoeffizienten und Rauchpunkt-Benchmarks, die die Aufteilung der Endverwendung beeinflussen. Die aufgelisteten Quellen veranschaulichen unsere Eingaben am Schreibtisch; viele weitere offene Datensätze wurden während der Validierung herangezogen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt wandelt die nationale Produktion plus Netto-Handelsvolumen in einen Speiseöl-Verfügbarkeitspool um, gefolgt von Abnutzungsfaktoren für industrielle Verwendungen und Bestandsveränderungen, um zu einer scheinbaren Verbrauchstonnage zu gelangen. Ausgewählte Bottom-up-Kontrollen, Roll-ups von Lieferanten in Indien und stichprobenartige ASP-x-Volumen-Scans in den USA kalibrieren jede Abweichung. Zu den Schlüsselvariablen gehören der Pro-Kopf-Verzehr von Speiseöl, die Erdnussernte, der relative Einzelhandelspreis im Vergleich zu Sojabohnenöl, HoReCa-Verkaufsindizes und das Wachstum der organischen Regalfläche. Eine multivariate Regression in Verbindung mit einer ARIMA-Glättung projiziert jeden Einflussfaktor; die Szenariobänder werden dann mit der Expertenmeinung abgeglichen, um den endgültigen Prognosepfad festzulegen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand historischer Kennzahlen und unabhängiger Preistracker auf Abweichungen überprüft; bei Anomalien werden die Quellen erneut kontaktiert. Die Berichte werden jährlich aktualisiert und bei wichtigen Ereignissen wie handelspolitischen Veränderungen zwischenzeitlich überprüft.

Warum unsere Erdnussöl-Baseline für Zuverlässigkeit steht

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Vertriebskanäle, Preisleitern und Aktualisierungsrhythmen verwenden.

Zu den wichtigsten Faktoren, die hier eine Rolle spielen, gehören die Erfassung von Speiseöl in großen Mengen, die Anrechnung des informellen grenzüberschreitenden Handels und das Tempo, mit dem inflationäre Listenpreise fortgeschrieben werden. Mordors disziplinierte Mischung aus Produktionsbilanzmathematik und Live-ASP-Audits ergibt eine ausgewogene, transparente Basislinie, die die Nutzer nachvollziehen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 11,30 B (2025) | Mordor Intelligence | - |

| 8,65 MRD. USD (2025) | Globale Unternehmensberatung A | Ohne die markenlosen HoReCa-Volumina und mit einem pauschalen ASP-Aufschlag von 2 % |

| USD 10,86 B (2024) | Industriezeitschrift B | Zählt nur raffiniertes Öl; Prognosen durch Linearisierung des vergangenen Wachstums der Ölproduktion |

| USD 11,20 B (2025) | Fachveröffentlichung C | Konzentriert sich auf verpackte Einzelhandelsverkäufe und lässt den informellen Massenhandel aus. |

Der Vergleich zeigt, dass die Abweichungen eher auf den Umfang und die Preisgestaltung als auf grundlegende Nachfragetrends zurückzuführen sind. Durch die Verankerung des Wertes in überprüfbaren Produktions- und Handelsdaten und die anschließende Überlagerung von Echtzeit-Preisinformationen liefert Mordor einen zuverlässigen Ausgangspunkt für strategische Entscheidungen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Erdnussölmarkt derzeit?

Die Erdnussölmarktgröße beträgt im Jahr 2026 11,57 Milliarden USD und soll bis 2031 auf 13,05 Milliarden USD anwachsen.

Welche Region dominiert den globalen Erdnussölverbrauch?

Asien-Pazifik führt mit 62,15 % des Erdnussölmarktanteils, verankert durch den umfangreichen kulinarischen Einsatz in Indien und China.

Warum wird raffiniertes Erdnussöl im Foodservice bevorzugt?

Raffiniertes Öl ist von der Allergenkennzeichnung ausgenommen, weist einen Rauchpunkt von über 232 °C auf und hält wiederholten Frittierzyklen stand, was es für Restaurants kosteneffizient macht.

Wie schnell wächst ökologisches Erdnussöl?

Das ökologische Segment expandiert mit einer CAGR von 6,92 %, schneller als jede andere Kategorie im Markt.

Seite zuletzt aktualisiert am: