Marktgröße und Marktanteil der Sojaerzeugnisse

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

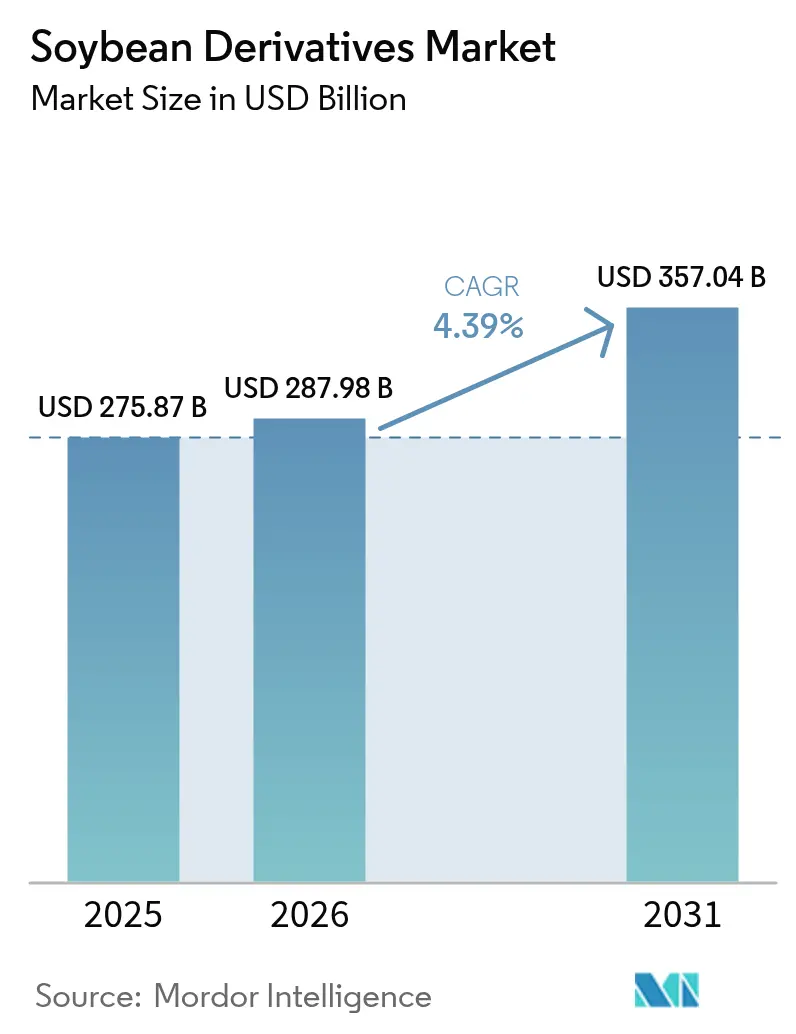

| Marktgröße (2026) | 287.98 Milliarden US-Dollar |

| Marktgröße (2031) | 357.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.39% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sojaerzeugnisse von Mordor Intelligence

Die Marktgröße für Sojaerzeugnisse wird im Jahr 2026 auf 287,98 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 275,87 Milliarden USD, mit Projektionen für 2031 von 357,04 Milliarden USD, was einem Wachstum von 4,39 % CAGR über den Zeitraum 2026–2031 entspricht. Das Marktwachstum spiegelt die Anpassung an veränderte Nachfragemuster wider, insbesondere in der Produktion von erneuerbarem Diesel, die die traditionelle Verteilung von Sojaöl verändert hat[1]Quelle: USDA, „Starkes Wachstum der US-amerikanischen Produktion von erneuerbarem Diesel beeinflusst den globalen Rohstoffhandel erheblich”, fas.usda.gov. Lebensmittel-, Futter- und funktionale Anwendungen expandieren weiterhin. Die Region Asien-Pazifik hält den größten Marktanteil, angetrieben durch eine gesteigerte Viehproduktion und einen höheren Proteinkonsum, während die Region Naher Osten und Afrika aufgrund der expandierenden Geflügelproduktion und Ernährungssicherheitsinitiativen das höchste Wachstumspotenzial aufweist. Sojaschrot bleibt das primäre Derivat aufgrund der konstanten Nachfrage aus der Viehwirtschaft, während der Absatz von Sojaprotein mit dem wachsenden Konsum pflanzlicher Lebensmittel zunimmt. Flüssige Sojaformulierungen gewinnen bei Getränkeherstellern an Bedeutung, die nahrhafte Zutaten suchen. Während die steigende Produktionskapazität in den Vereinigten Staaten, Brasilien und Argentinien eine ausreichende Rohstoffversorgung sicherstellt, sieht sich der Markt mit Herausforderungen durch Preisschwankungen, Entwaldungsvorschriften und dem Wettbewerb um nachhaltige Rohstoffquellen konfrontiert.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Sojaschrot im Jahr 2025 mit einem Umsatzanteil von 62,55 %, während Sojaprotein bis 2031 voraussichtlich mit einer CAGR von 5,97 % wachsen wird.

- Nach Art hielten konventionelle Sorten im Jahr 2025 einen Marktanteil von 82,60 % am Markt für Sojaerzeugnisse; biologische Varianten werden voraussichtlich mit einer CAGR von 7,66 % wachsen.

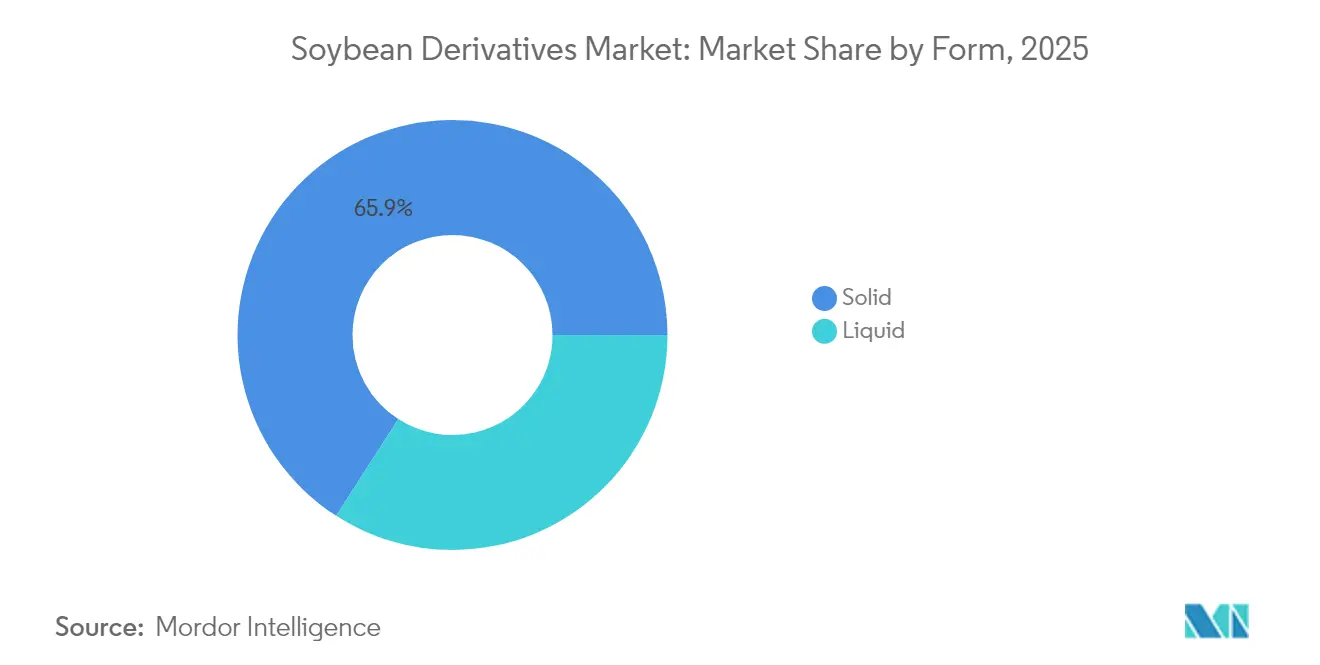

- Nach Form entfielen feste Derivate im Jahr 2025 auf 65,90 % der Marktgröße für Sojaerzeugnisse, während flüssige Formen bis 2031 voraussichtlich eine CAGR von 7,16 % erzielen werden.

- Nach Anwendung entfiel auf Tierfutter im Jahr 2025 ein Anteil von 59,50 % an der Marktgröße für Sojaerzeugnisse; die Verwendung als Biokraftstoff wächst am schnellsten mit einer CAGR von 7,99 %.

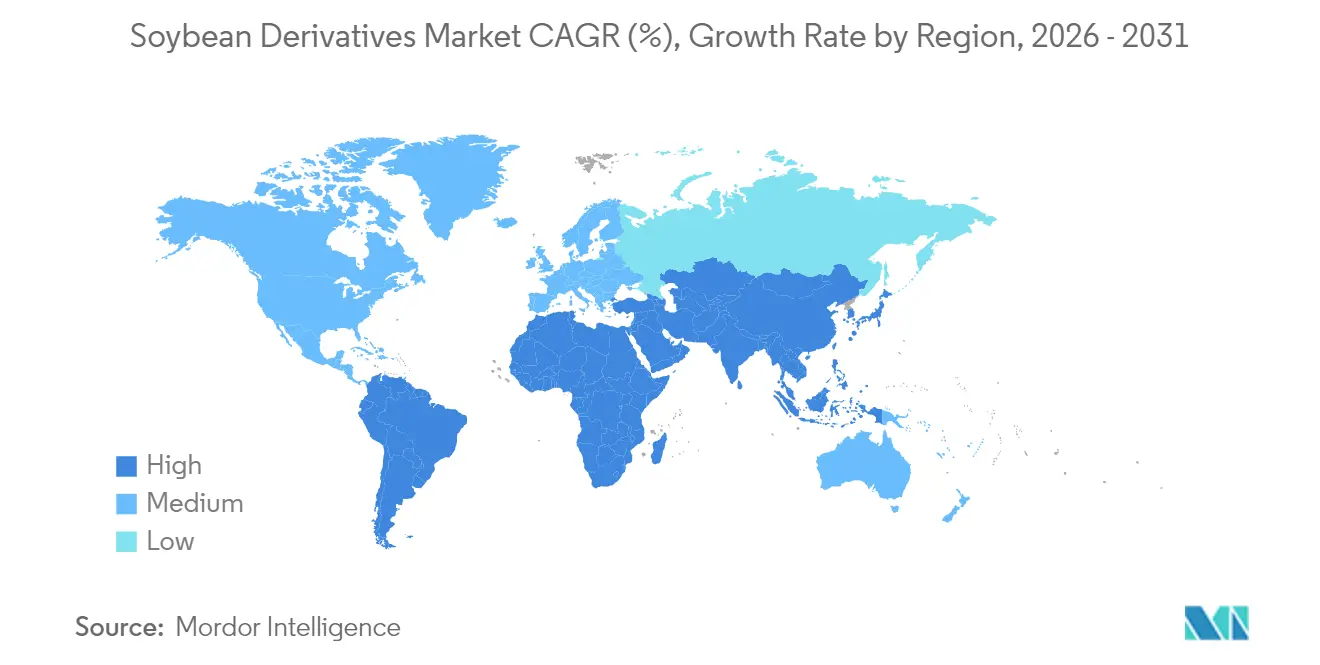

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 42,10 % der Umsätze, während die Region Naher Osten und Afrika bis 2031 eine CAGR von 6,73 % erzielen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Sojaerzeugnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach pflanzlichen Proteinen | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Verwendung von sojabasierten Zutaten in Tierfutter | +1.2% | Kernregion Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage aus der Biodieselindustrie | +1.5% | Nordamerika und EU, Ausweitung auf Brasilien | Kurzfristig (≤ 2 Jahre) |

| Einfache und reichliche Verfügbarkeit von Rohstoffen | +0.6% | Global, mit Vorteilen in Südamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung bei der Lebensmittelanreicherung | +0.4% | Global, mit frühen Gewinnen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Expandierende Anwendungen in der Körperpflege- und Kosmetikindustrie | +0.3% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach pflanzlichen Proteinen

Die wachsende Verbraucherpräferenz für pflanzliche Lebensmittel steigert den Einsatz von Sojaprotein in Lebensmittel- und Getränkeprodukten. Dieser Wandel ist besonders in entwickelten Märkten ausgeprägt, wo Gesundheitsbewusstsein und Umweltbedenken die Konsummuster prägen. Sojaproteinanwendungen erstrecken sich mittlerweile über Fleischalternativen hinaus auf funktionale Getränke und Mahlzeitenersatzprodukte, wobei die vollständige Aminosäurezusammensetzung von Soja genutzt wird. Forschungsergebnisse zeigen, dass Nanopartikel, die Vitamin E, Kalzium und Sojaproteinisolat kombinieren, die Nährstoffaufnahme in Getränken verbessern. Diese Entwicklung kommt flüssigen Sojaprodukten zugute, da Unternehmen praktische, nährstoffreiche Optionen für gesundheitsbewusste Verbraucher entwickeln. Die verbesserte Bioverfügbarkeit von Nährstoffen in diesen Formulierungen entspricht den Verbraucherwünschen nach wirksameren Ernährungslösungen. Die überarbeiteten Leitlinien der FDA zu pflanzlichen Milchalternativen stärken die Marktposition von Soja, da es das einzige pflanzliche Getränk bleibt, das in der Milchkategorie der Ernährungsrichtlinien anerkannt ist[2]Quelle: FDA, „Pflanzliche Milch und tierische Lebensmittelalternativen”, fda.gov. Diese regulatorische Anerkennung bietet Herstellern zusätzliche Möglichkeiten, innovative sojabasierte Produkte zu entwickeln, die sowohl Ernährungsanforderungen als auch Verbraucherpräferenzen erfüllen.

Wachsende Verwendung von sojabasierten Zutaten in Tierfutter

Die Expansion des Viehsektors in Entwicklungsmärkten treibt die Nachfrage nach hochwertigen Proteinquellen an, wobei Sojaschrot aufgrund seiner umfassenden Aminosäurezusammensetzung als entscheidende Zutat in der Tierernährung hervortritt. In Saudi-Arabien verdeutlicht die zunehmende Verwendung von Mischfutter diesen Trend, da Landwirte Sojaschrot einsetzen, um die Viehproduktivität und Futterverwertungsraten zu verbessern und den wachsenden Proteinbedarf ihrer Tierbestände zu decken. Die Entwicklung von doppelt fermentiertem Sojaschrot hat antinutritive Faktoren erheblich reduziert und gleichzeitig die Verdaulichkeit und Aminosäureabsorption bei Masthähnchen verbessert, wodurch neue Premiumproduktssegmente im Tierfuttermarkt entstanden sind. Laut Daten des USDA werden die US-amerikanischen Sojaschrotexporte im Marktjahr 2024–2025 voraussichtlich 17,3 Millionen Kurztonnen erreichen, was die gestiegene globale Nachfrage widerspiegelt, insbesondere in den Märkten des Asien-Pazifik-Raums, wo die intensive Viehproduktion weiter wächst, trotz starkem Wettbewerb von südamerikanischen Produzenten. Verarbeitungsfortschritte, einschließlich Fermentationstechniken und Enzymbehandlungen, erheben Sojaschrot von einem Grundrohstoff zu einem spezialisierten Ernährungsprodukt und treiben eine nachhaltige Nachfrage in verschiedenen Viehwirtschaftsanwendungen an.

Steigende Nachfrage aus der Biodieselindustrie

Die US-amerikanische Industrie für erneuerbaren Diesel hat den Sojaölverbrauch erheblich gesteigert, wobei die Produktionskapazität voraussichtlich rasch wachsen wird. Das Inflation Reduction Act von 2022 verlängerte die Steuergutschriften für Biodiesel auf Biomassebasis bis 2024 und unterstützte damit die Branchenexpansion, wie von der US-amerikanischen Energieinformationsbehörde berichtet. Die bundesstaatlichen Vorgaben des Erneuerbaren Kraftstoffstandards und staatliche Anforderungen zur Biodieselbeimischung haben eine stabile Nachfrage geschaffen und den Einsatz von Sojaöl in der Produktion von erneuerbarem Diesel gesteigert. Diese Entwicklung hat die globale Handelsdynamik verändert. Die US-amerikanische Sojaverarbeitung wurde ausgeweitet, um mehr Öl zu produzieren, unterstützt durch hohe Sojaölpreise, die starke Verarbeitungsmargen erzeugten. Während die Inlandsnachfrage stieg, gingen die US-amerikanischen Sojaexporte aufgrund der expandierenden brasilianischen Versorgung und des langsameren Wachstums der globalen Importnachfrage zurück. Laut Daten des USDA stiegen die US-amerikanischen Sojaölpreise deutlich über die globalen Pflanzenölpreise, was zu einem starken Rückgang der Exporte führte und die Vereinigten Staaten im Jahr 2023 zu einem Nettoimporteur von Sojaöl machte. Gebrauchtes Speiseöl und Maisöl haben mit ihren überlegenen Kohlenstoffintensitätswerten den Anteil von Sojaöl an der Produktion von Biodiesel auf Biomassebasis verringert. Der Übergang zu Steuergutschriften für Produzenten wird die Rohstoffökonomie beeinflussen und möglicherweise die Wachstumstrajektorie von Sojaöl beeinflussen, während seine Rolle bei der Erfüllung der Anforderungen an erneuerbare Kraftstoffe erhalten bleibt.

Einfache und reichliche Verfügbarkeit von Rohstoffen

Laut USDA-Daten wird die globale Sojaproduktion im Marktjahr 2024–2025 voraussichtlich 420,78 Millionen Tonnen erreichen. Brasilien führt die Produktion mit 169 Millionen Tonnen an, gefolgt von den Vereinigten Staaten mit 118,84 Millionen Tonnen und Argentinien mit 49 Millionen Tonnen. Die südamerikanische Expansion bietet erhebliche Rohstoffe für die Derivatverarbeitung, trotz regionaler Lieferkettenunterschiede und logistischer Herausforderungen. Die Vereinigten Staaten behaupten ihre Wettbewerbsfähigkeit durch ihre Logistikinfrastruktur und die Nähe zu Verarbeitungsanlagen, wobei neue Verarbeitungswerke eine Kapazität von 300.000 Scheffel pro Tag hinzufügen, um die Marktnachfrage zu decken. Klimaanpassungsstrategien verbessern die Ertragsstabilität in den Produktionsregionen, wobei ERS-Forschungsmodelle trotz Umweltbelastungen nachhaltige Produktionskapazitäten anzeigen. Brasilien sieht sich jedoch mit Finanzierungsengpässen konfrontiert, die Produktion und Infrastrukturinvestitionen beeinträchtigen. Handelspolitische Änderungen stellen Lieferkettenrisiken dar, die die Verfügbarkeit und Preisgestaltung von Rohstoffen beeinflussen können. Diese Faktoren beeinflussen die Derivatpreisgestaltung und die Optimierung der Verarbeitungsmargen auf dem globalen Markt und erfordern Risikomanagementstrategien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Rohstoffpreise | -0.7% | Global, mit höchster Volatilität in rohstoffabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbraucherpräferenz für Alternativen | -0.5% | Nordamerika und EU, Ausbreitung auf urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strenge staatliche Vorschriften für gentechnisch veränderte Sojabohnen | -0.4% | Kernregion EU, Ausweitung auf andere entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Gesundheitsbedenken im Zusammenhang mit Sojaallergien | -0.3% | Global, mit regulatorischem Fokus in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Rohstoffpreise

Laut USDA-Daten wird der durchschnittliche US-amerikanische Erzeugerpreis für Sojabohnen in der Saison 2024/25 auf 11,20 USD pro Scheffel prognostiziert, gegenüber 12,55 USD pro Scheffel im Marktjahr 2023/24. Die Sojaschrotpreise werden voraussichtlich auf 330,00 USD pro Kurztonne sinken, und die Sojaölpreise werden voraussichtlich auf 0,42 USD pro Pfund zurückgehen. Diese erheblichen Preisschwankungen haben erheblichen Margendruck in der gesamten Derivate-Wertschöpfungskette erzeugt und Verarbeiter dazu veranlasst, ausgefeiltere und dynamischere Preisstrategien zur Aufrechterhaltung der Rentabilität umzusetzen. Die Transportkosten stiegen erheblich aufgrund dürrebedingter Verzögerungen am Panamakanal und eskalierender Sicherheitsprobleme auf der Roten-Meer-Route, was Händler dazu zwang, alternative Versandwege zu suchen, was zu höheren Betriebskosten und logistischen Komplexitäten führte. In Brasilien haben die stark gestiegenen Betriebsmittelkosten die Betriebsausgaben effektiv verdoppelt, was Produzenten dazu veranlasste, ihren Chemikalieneinsatz erheblich zu reduzieren. Diese Reduzierung der landwirtschaftlichen Betriebsmittel hat sich anschließend auf die Ertragskonsistenz, die Gesamtproduktionsqualität und möglicherweise die langfristige Bodengesundheit ausgewirkt, was Bedenken hinsichtlich zukünftiger Ernteergebnisse und Marktstabilität aufwirft.

Strenge staatliche Vorschriften für gentechnisch veränderte Sojabohnen

Staatliche Vorschriften für gentechnisch veränderte (GV) Sojabohnen schränken den Markt für Sojaerzeugnisse durch erhöhte Compliance-Kosten, eingeschränkten Marktzugang und die Verlagerung der Verbraucher hin zu Nicht-GVO-Alternativen ein. Diese Vorschriften umfassen umfassende Sicherheitsbewertungen, detaillierte Kennzeichnungsanforderungen und spezifische Einschränkungen für Anbau und Importe, die die Produktions- und Vertriebskosten für Unternehmen erhöhen. Der Regulierungsrahmen erfordert umfangreiche Dokumentation, Testprotokolle und Zertifizierungsprozesse, die die betriebliche Effizienz beeinträchtigen. Während die im Juni 2024 veröffentlichten neuen chinesischen Registrierungslisten für GV-Mais- und Sojabohnensorten auf eine wachsende Akzeptanz der Biotechnologie hindeuten, beeinflussen unterschiedliche Vorschriften in verschiedenen Märkten die globalen Lieferketten und schaffen zusätzliche betriebliche Komplexitäten. Die Standards der FDA zur Offenlegung von gentechnisch veränderten Lebensmitteln schaffen durch obligatorische Berichterstattungs-, Dokumentations- und Verifizierungsprozesse zusätzliche Compliance-Anforderungen und ermöglichen gleichzeitig die Verbraucherwahl in GVO-sensiblen Märkten. Diese Standards erfordern Investitionen in Rückverfolgungssysteme, Etikettenanpassungen und regelmäßige Audits zur Aufrechterhaltung der Compliance.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schrotdominanz steht vor Proteininnnovation

Sojaschrot entfiel im Jahr 2025 auf 62,55 % des Marktes für Sojaerzeugnisse, angetrieben durch seine wesentliche Rolle in der Tierfutterproduktion. Die wachsenden Geflügel- und Aquakulturindustrien in den Regionen Asien-Pazifik sowie Naher Osten und Afrika halten die Nachfrage nach Sojaschrotprodukten aufrecht. Verbesserte Fermentationstechniken haben die Verdaulichkeit von Sojaschrot erhöht und ermöglichen es Herstellern, die Preise für Masthähnchenformulierungen zu steigern. Die verbesserte Verdaulichkeit hat Sojaschrot als primäre Proteinquelle in der Tierernährung etabliert, insbesondere in kommerziellen Geflügelbetrieben, wo Futtereffizienz entscheidend ist.

Der Sojaproteinmarkt wird bis 2031 voraussichtlich mit einer CAGR von 5,97 % wachsen, angetrieben durch eine gesteigerte Produktion von texturiertem Pflanzenprotein, Nährungsriegeln und Milchalternativen für Flexitarier. Verbesserte flüssige Formulierungen profitieren sowohl von der Bequemlichkeit als auch von der verbesserten Bioverfügbarkeit durch Nano-Einkapselungstechnologie. Der Sojaölmarkt wird zunehmend von der Nachfrage nach erneuerbarem Diesel beeinflusst, wobei der Anteil des US-amerikanischen Sojaöls, das für Biokraftstoff verwendet wird, laut USDA-Daten von weniger als 1 % im Jahr 2001/02 auf 46 % im Jahr 2022/23 gestiegen ist. Während Sojamilch in Asien eine konstante Nachfrage aufrechthält, tragen neue angereicherte Getränkeinnovationen in Nordamerika und Europa zum Marktwachstum bei.

Nach Art: Biologisches Premium trotz Angebotsengpässen

Konventionelle Sojabohnen halten im Jahr 2025 einen Marktanteil von 82,60 %, während biologische Varianten mit einer CAGR von 7,66 % wachsen. Die konventionelle Produktion profitiert von technologischen Fortschritten, einschließlich gentechnisch veränderter Saaten und Präzisionslandwirtschaft, wobei Optimierungen der Aussaatraten die Ertragseffizienz und Kostenwettbewerbsfähigkeit verbessern. Landwirte, die diese Technologien einsetzen, berichten von gesteigerter Produktivität und reduzierten Betriebsmittelkosten pro Hektar. Das biologische Segment steht vor Herausforderungen, darunter begrenzte Herbizidoptionen und komplexe Anforderungen an das Schädlingsmanagement.

Biologische Produzenten müssen auf Fruchtfolge, biologische Kontrollen und mechanische Unkrautmanagementstrategien zurückgreifen, um die Pflanzengesundheit zu erhalten. Die steigende Verbrauchernachfrage nach Nicht-GVO-Produkten unterstützt jedoch das Wachstum trotz Angebotsengpässen. Die Preisprämie für biologische Sojabohnen gleicht häufig die geringeren Erträge und höheren Produktionskosten aus. Vertragsproduktion dominiert das biologische Segment und bietet Preisstabilität und Qualitätssicherung für Produzenten und Käufer. Diese Verträge umfassen in der Regel spezifische Produktionsprotokolle und Lieferpläne, die ein konsistentes Lieferkettenmanagement gewährleisten.

Nach Form: Flüssige Anwendungen treiben Innovationen voran

Feste Derivate hielten im Jahr 2025 einen Marktanteil von 65,90 %, angetrieben durch Massenlieferungen von Schrot und Protein an die Futter- und Lebensmittelverarbeitungsindustrien. Diese Produkte bieten eine verbesserte Lagerstabilität, die für den erweiterten Transport in asiatische Märkte unerlässlich ist. Die Dominanz fester Derivate wird durch ihre einfache Handhabung, Lagereffizienz und geringere Transportkosten im Vergleich zu flüssigen Alternativen weiter gestärkt. Flüssige Derivate werden bis 2031 voraussichtlich jährlich um 7,16 % wachsen, unterstützt durch die Einführung funktionaler Getränke und klinische Ernährungsanwendungen.

Forschungsergebnisse zeigen, dass Kombinationen aus Vitamin E, Kalzium und Sojaprotein-Nanopartikeln die Mineralstoffaufnahme in Getränken verbessern und potenzielle therapeutische Anwendungen schaffen. Die Vielseitigkeit flüssiger Derivate erstreckt sich über Getränke hinaus auf pharmazeutische Formulierungen und spezialisierte Nahrungsergänzungsmittel. In Nicht-Lebensmittelsegmenten dienen flüssige Sojaphospholipide als Emulgatoren in natürlichen Kosmetikprodukten und entsprechen den Anforderungen an saubere Etiketten. Ihre zunehmende Verwendung in Körperpflegeprodukten wird durch die Verbraucherpräferenz für pflanzliche Inhaltsstoffe und nachhaltige Herstellungsprozesse angetrieben.

Nach Anwendung: Biokraftstoff verändert traditionelle Muster

Tierfutter entfiel im Jahr 2025 auf 59,50 % der Sojaerzeugniserlöse, angetrieben durch Asiens steigende Nachfrage nach proteinreichem Futter. Diese Nachfrage stammt aus der wachsenden Viehwirtschaft der Region und dem steigenden Fleischkonsum. Im Nahen Osten verdeutlicht die gestiegene Verwendung von Mischfutter in Saudi-Arabien und Oman die breitere Akzeptanz von Sojaschrot, da Länder nach Geflügelselbstversorgung streben. Diese Nationen entwickeln inländische Geflügelproduktionsanlagen und implementieren moderne Fütterungspraktiken, um ihre Abhängigkeit von Fleischimporten zu verringern.

Das Biokraftstoffsegment wächst mit einer CAGR von 7,99 % und entwickelt sich zur am schnellsten wachsenden Anwendung. Die Vereinigten Staaten haben eine Verdoppelung der Kapazität für erneuerbaren Diesel erlebt, während neue Projekte in Brasilien und Kanada auf eine steigende Nachfrage hinweisen. Der Sektor für nachhaltigen Flugkraftstoff bietet zusätzliche Möglichkeiten für Sojaöl, vorbehaltlich der Anforderungen an die Kohlenstoffintensität. Lebensmittel- und Getränkehersteller erweitern weiterhin Sojaanwendungen in pflanzlichen Fleischprodukten, Backwaren und angereicherten Snacks, während Körperpflegeprodukte Sojalecithin und Sterole einbeziehen, um natürliche Zutatenanforderungen zu erfüllen.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 42,10 % der Markterlöse, hauptsächlich aufgrund Chinas umfangreicher Futterindustrie. Die Dominanz der Region wird durch ihre robuste landwirtschaftliche Infrastruktur und wachsende Viehbestände weiter gestärkt. Regionale Verarbeiter erhöhen ihre Kapazitäten in Vietnam, Thailand und Indonesien, um Lieferketten zu optimieren und Verarbeitungsmargen zu verbessern. Diese Erweiterungen zielen darauf ab, die steigende Nachfrage aus lokalen Märkten zu decken und die Importabhängigkeit zu verringern. Südasien, mit Indien an der Spitze, verzeichnet ein zweistelliges Wachstum in der Geflügelproduktion, was die Nachfrage nach Sojaschrot antreibt. Das Wachstum in Indien wird durch die steigende Verbraucherpräferenz für proteinreiche Ernährung und staatliche Initiativen zur Förderung der landwirtschaftlichen Entwicklung unterstützt.

Die Region Naher Osten und Afrika weist mit 6,73 % die höchste CAGR auf, unterstützt durch Investitionen im Geflügelsektor. Saudi-Arabien steigert die Verwendung von Mischfutter, um das Mastgewicht von Broilern zu verbessern. Im Februar 2025 plante Almunajem's Balady Poultry Trading Co., 304 Millionen USD in die Erweiterung von Geflügeloperationen in Saudi-Arabien zu investieren. Europa bereitet sich auf die Umsetzung der Entwaldungsverordnung im Jahr 2025 vor, die die Beschaffungsmuster hin zu entwaldungsfreien zertifizierten Lieferanten beeinflussen wird. Südamerikanische Produzenten erhöhen die Anbaufläche, stehen jedoch vor Herausforderungen durch höhere Zinssätze und logistische Einschränkungen, die ihre Marktvorteile begrenzen.

Die integrierte Lieferkette von der Farm bis zum Kraftstoff in Nordamerika hat die inländische Sojaverteilung neu gestaltet. Die wachsende Nachfrage nach erneuerbarem Diesel hat Händler dazu veranlasst, inländische Ölanforderungen mit Exportverpflichtungen für Schrot in Einklang zu bringen, was dazu führte, dass die Vereinigten Staaten im Jahr 2023 zu einem Sojaölimporteur wurden. Dieser Wandel spiegelt den zunehmenden Fokus der Region auf nachhaltige Kraftstoffalternativen und Umweltvorschriften wider. Die Transformation hat neue Marktdynamiken geschaffen, die sowohl inländische Produktionsmuster als auch internationale Handelsbeziehungen beeinflussen. Verarbeiter passen ihre Betriebe an, um diese Veränderungen zu berücksichtigen und gleichzeitig die Effizienz in ihren Lieferketten aufrechtzuerhalten.

Regulatorisches Umfeld

Die regulatorischen Anforderungen für Sojabohnenderivate konzentrieren sich zunehmend auf Biotechnologiezulassungen, die Einhaltung von Allergen- und Zutatenvorschriften sowie die Sorgfaltspflicht zur Entwaldungsfreiheit für den Marktzugang. In der Europäischen Union werden gentechnisch veränderte Sojabohnen-Events weiterhin von Fall zu Fall im Rahmen des Lebens- und Futtermittelrechts zugelassen, wobei der Durchführungsbeschluss (EU) 2026/517 der Kommission (in Kraft ab März 2026) und der Durchführungsbeschluss (EU) 2026/1185 der Kommission (in Kraft ab Juni 2026) bestimmte GV-Sojabohnensorten für Lebensmittel, Futtermittel und andere nicht-kultivierungsbezogene Verwendungen zulassen, wodurch die Dokumentations- und Überwachungsanforderungen entlang importabhängiger Derivat-Lieferketten verstärkt werden.

Für Lebensmittelanwendungen bleibt Soja in den Vereinigten Staaten unter dem FD&C Act (Abschnitt 403(w)) ein reguliertes Hauptallergen, was die Kennzeichnungs- und Formulierungspraktiken für Sojaproteine, Lecithin und verwandte Inhaltsstoffe unabhängig vom GRAS-Status prägt. In Ostafrika hat die EAC den Standard für Speisesojaöl (EAS 297:2024) aktualisiert, um ihn an die Codex-Referenzen für Zusatzstoffe und Aromastoffe anzupassen, wodurch die Spezifikations- und Compliance-Anforderungen für raffiniertes Öl, das in die Region und innerhalb der Region gehandelt wird, verschärft werden. Neben diesen Aktualisierungen bei Inhaltsstoffen und Normen spiegeln europäisch orientierte Zertifizierungs- und Käuferanforderungen zunehmend die EU-Sorgfaltspflichten zur Entwaldungsfreiheit wider, wobei die Europe Soya Guidelines 2026 eine mehrjährige Buchführungs- und Rückverfolgbarkeitsdisziplin verankern, die die Beschaffung zertifizierter Soja und die Trennung von Derivaten beeinflusst.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Sojabohnenderivate erstreckt sich vom Anbau und der Beschaffung über den Handel und das Crushing bis hin zu raffinierten Zutaten- und Anwendungskanälen. Sojabohnen werden über Elevatoren und Händler gesammelt und in Crushing-Anlagen verarbeitet, dem primären Umwandlungsknoten, an dem Bohnen in Rohöl bzw. entschleimtes Öl und Sojaschrot getrennt werden. Lecithin wird als Nebenprodukt bei der Ölentschleimung gewonnen, während Sojaproteinkonzentrat und -isolate durch zusätzliche Raffinationsschritte aus entfettetem Schrot für Lebensmittel-, Getränke- und Spezialernährungszwecke hergestellt werden. Integrierte Verarbeiter wie ADM, Bunge und Cargill dominieren den kommerziellen Durchsatz und balancieren die Nachfrage nach Lebensmittel- und Futtermittelzutaten mit dem durch erneuerbaren Diesel getriebenen Zug auf Sojaöl, wodurch die Verfügbarkeit von Derivaten stärker an die Crushing-Ökonomie als allein an die Endverbrauchsnachfrage gekoppelt wird.

Logistik und Compliance bleiben zentrale Einschränkungen und Kostentreiber. Die Kapazität von Hafen- und Binnentransport, die Verfügbarkeit von Schienenverkehr und der Anlagendurchsatz können eine rechtzeitige Versorgung einschränken, während die Verschiebung der Ölallokation hin zu Biokraftstoffen in Zeiten von Knappheit ein Beschaffungsallokationsrisiko für Öle und Lecithin in Lebensmittelqualität schaffen kann. In den Vereinigten Staaten berichtete die American Soybean Association über mehrere neue oder erweiterte Crushing-Anlagen, die seit 2023 in Betrieb genommen wurden, mit weiteren Projekten in der Pipeline, was unterstreicht, wie Kapazitätserweiterungen zur Sicherung der Widerstandsfähigkeit der heimischen Verarbeitung eingesetzt werden. Parallel dazu erhöhen Rückverfolgbarkeits- und Sorgfaltspflichtanforderungen im Zusammenhang mit nach Europa gerichteten Strömen die Belastung durch Trennung, Auditierung und Dokumentation, was die Bedeutung von Programmen zur Herkunftssicherung und überwachten Lieferantennetzwerken in Südamerika und Nordamerika erhöht.

Wettbewerbslandschaft

Die Sojaerzeugnisbranche weist eine moderate Konzentration auf, wobei Cargill, ADM und Bunge erhebliche Verarbeitungskapazitäten halten, was die Markteintrittsbarrieren und die Wettbewerbsdynamik beeinflusst. Verarbeiter sichern sich aktiv Verträge für kohlenstoffarme Rohstoffe mit Partnern im Bereich erneuerbarer Diesel. Der Markt erlebt eine Erweiterung der Verarbeitungskapazitäten, wie die Ankündigung von South Dakota Soybean Processors, LLC (SDSP) im Februar 2025 zeigt, eine Mehrfachsaatverarbeitungsanlage in der Nähe von Mitchell, South Dakota, zu bauen. Die Anlage wird jährlich 35 Millionen Scheffel Sojabohnen verarbeiten, was 1,0 Millionen Tonnen ölreicher Kulturpflanzen entspricht.

Investitionen in die Rückverfolgbarkeit werden zu wichtigen Differenzierungsmerkmalen auf dem Markt. Bunge hat eine vollständige Überwachungsabdeckung indirekter Lieferanten in Brasiliens Prioritätsregionen erreicht und damit die Sorgfaltspflichtanforderungen der EU und des Vereinigten Königreichs erfüllt. Marktteilnehmer implementieren Satellitenbildgebung, Blockchain und Massenbilanzbewertungen, um die Einhaltung der Entwaldungsfreiheit zu überprüfen und Preisprämien in risikobewussten Märkten zu sichern.

Produktdiversifizierung gestaltet die Marktdynamik neu. Verarbeiter entwickeln Premium-fermentierte Schrote, biologische und Nicht-GVO-Proteine sowie kosmetikgradiges Lecithin, um reduzierten Verarbeitungsmargen entgegenzuwirken. Strategische Investitionen in Sojaproteinisolate für die Produktion pflanzlicher Fleischprodukte und sterolreiche Fraktionen für Nutrazeutika bieten verbesserte Rentabilität in ungünstigen Rohstoffzyklen.

Marktführer der Sojaerzeugnisbranche

Archer Daniels Midland Company

Bunge Limited

CHS Inc.

Cargill Incorporated

Louis Dreyfus Company BV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen ergeben sich aus Prozessinnovationen und höherwertiger Fraktionierung, die Rohstoffausgänge des Crushings in differenzierte Lebensmittel-, Futtermittel- und Industrieinhaltsstoffe umwandeln. Eine im Januar 2026 veröffentlichte akademische Arbeit beschrieb einen integrierten enzymatischen Sojabohnen-Verarbeitungsansatz, der gepulste Beschallung mit gezielten Enzymen kombiniert, um den Zellwandabbau zu beschleunigen und Stoffströme zu trennen, während die native Proteinfunktionalität erhalten bleibt und Ölkörper und Kohlenhydrate ohne thermische oder Lösungsmitteldenaturierung zurückgewonnen werden. Dieser Ansatz unterstützt den Entwicklungsraum für funktionale Sojaproteine in Getränken und klinischer Ernährung und steht im Einklang mit den Zielen der Hersteller, den Lösungsmitteleinsatz zu reduzieren und die Ausbeute aus demselben Sojabohneneinsatz zu verbessern.

Ein zweiter Chancenbereich ist die zirkuläre Verwertung von Nebenprodukten wie Soja-Okara, Sojamolke, Sojaschalen und Schrot, wo integrierte Bioraffineriekonzepte Verarbeitungsstandorte in Richtung Zero-Waste-Systeme und höheren Umsatz pro Tonne verarbeiteter Bohnen bewegen. Auch kommerzielle Schritte untermauern diese Chance bei Spezialderivaten: Bunge schloss im März 2026 die Übernahme des Geschäfts von IFF für Sojaproteinkonzentrat, Lecithin und Crushing ab, wodurch der Zugang zu markenbezogenen funktionalen Inhaltsstoffen erweitert und die nachgelagerten Formulierungsfähigkeiten für Lebensmittel- und Getränkekunden gestärkt werden, die auf rückverfolgbare, spezifikationsgetriebene Lieferungen angewiesen sind. Zusammen mit Rückverfolgbarkeitsprogrammen, die an Sorgfaltspflichten zur Entwaldungsfreiheit sowie an nicht gentechnisch veränderte oder segregierte Beschaffung gekoppelt sind, unterstützen diese Entwicklungen Investitionen in Zutatenraffination, Dokumentationssysteme und Mehrfachausgangs-Verarbeitungskonfigurationen, die sowohl die Nachfrage nach Öl in Lebensmittelqualität als auch die kraftstoffbezogene Nachfrage bedienen, ohne die Verfügbarkeit von Spezialderivaten zu beeinträchtigen.

Aktuelle Branchenentwicklungen

- Juli 2026: Bunge kündigte eine Lieferungsvereinbarung zur Bereitstellung von Sojaöl an Acelen für die Produktion erneuerbarer Kraftstoffe an. Der Deal koppelt die Nachfrage nach Sojaöl enger an die Abnahme im Kraftstoffsektor und unterstreicht die Bedeutung langfristiger Rohstoffverträge für Crusher, die konkurrierende Nachfragen aus Lebensmittel-, Futtermittel- und Energiesektoren bewältigen.

- März 2026: Bunge schloss die Übernahme des Geschäfts von IFF für Sojaproteinkonzentrat, Lecithin und Crushing ab, einschließlich der Marken Response, Alpha, Procon und Solec. Die Transaktion erweitert Bunges Position bei höherwertigen Sojazutaten und stärkt die Fähigkeit, Lebensmittelhersteller zu bedienen, die konsistente Funktionalität, Spezifikationen und Rückverfolgbarkeit benötigen.

- September 2024: ADM vereinbarte die Übernahme einer Mehrfachsaaten- und Maiskeim-Crushing-Anlage in Ungarn, um nicht gentechnisch veränderte Fähigkeiten hinzuzufügen. Die Vereinbarung unterstützt die Herkunftssicherung und bietet einen zusätzlichen europäischen Verarbeitungsstandort für Kunden, die nicht gentechnisch veränderte Anforderungen und sich entwickelnde Sorgfaltspflichten bewältigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Sojabohnenderivate als der Wert von Produkten definiert, die aus Sojabohnen durch Crushing und weitere Verarbeitung hergestellt und dann in Lebensmittel-, Futtermittel- und Industrieanwendungen in den wichtigsten Regionen verkauft werden.

Ausgeschlossener Umfang: Wir schließen den Wert des landwirtschaftlichen Sojabohnenanbaus sowie alle nicht-sojahaltigen Ersatzstoffe aus, die nicht aus Sojabohnen hergestellt werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Sojaschrot

- Sojaöl

- Sojaprotein

- Sojamilch

- Sonstige

- Nach Art

- Konventionell

- Biologisch

- Nach Form

- Fest

- Flüssig

- Nach Anwendung

- Tierfutter

- Lebensmittel und Getränke

- Backwaren und Süßwaren

- Getränke

- Sonstige Lebensmittel und Getränke

- Biokraftstoff

- Körperpflege und Kosmetik

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau einer Faktenbasis zu Sojabohnenversorgung, Crushing-Aktivität und Handelsströmen, da diese Signale erklären, wie viel Derivatausstoß dem Markt realistisch zur Verfügung stehen kann. Öffentliche Quellen wie USDA-Datensätze, FAOSTAT, UN Comtrade, die Rohstoffpreisreihen der Weltbank sowie Zoll- und Hafenstatistiken werden verwendet, um Volumina und Preisrichtungen zu untermauern.

Danach überprüfen wir Unternehmensberichte und Investorenpräsentationen großer Verarbeiter und Zutatenlieferanten sowie Websites von Verbänden und anerkannte Presseberichterstattung, um die Derivatmischung, Nachfrageauslöser und typisches Preisverhalten zu verstehen. Bei Bedarf greifen wir zudem auf kostenpflichtige Abonnements für Unternehmensfinanzdaten, Nachrichten- und Finanzverfolgung, Patentdatenbanken und eine Import-/Export-Sendungsdatenbank zurück, um richtungsweisende Aussagen gegenzuprüfen. Diese Liste an Schreibtischquellen ist lediglich beispielhaft, und viele weitere Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um die Schreibtischannahmen zu Crushing-Ausbeuten, Preisspannen bei Derivaten und der Verschiebung der Nachfrage zwischen Lebensmittel, Futtermittel und Kraftstoff bei Margenänderungen zu überprüfen. Wir sprachen mit einer Mischung aus Verarbeitern, Distributoren, Endverbrauchern und Branchenberatern in APAC, EMEA und Amerika, um Lücken in der öffentlichen Berichterstattung zu schließen, und überprüften anschließend dieselben Punkte aus mehr als einer Perspektive.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 16% | APAC: 41% |

| Mid-Tier: 43% | Funktions-/Abteilungsleiter: 31% | EMEA: 32% |

| Kleinere Akteure: 20% | Manager: 53% | Amerika: 27% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einer Top-down-Logik, bei der Sojabohnenproduktion, Crushing-Volumina und Handelsdaten verwendet werden, um den potenziellen Ausstoßpool für Schlüsselderivate zu rekonstruieren, der dann anhand beobachteter Preisspannen je Derivat in Werte umgerechnet wird. Um die Gesamtsummen realistisch zu halten, untermauern wir das Modell mit selektiven Bottom-up-Prüfungen wie stichprobenhaften Umsatzaufteilungen der Lieferanten, regionalem Kanalfeedback zu Volumina und Preis pro Tonne multipliziert mit geschätztem Verbrauch in einigen Ankerländern.

Einige Faktoren, die in diesem Markt stark ins Gewicht fallen, sind die Auslastung der Sojabohnen-Crushing-Kapazität, das Verhältnis von Öl- zu Schrotausbeute, die Export- und Importbilanzen für Schrot und Öl, die an Signale der Politik für erneuerbaren Diesel gekoppelte Beimischungsnachfrage sowie Indikatoren für den Lebensmittelverbrauch wie Trends beim Verbrauch von Speiseöl. Wenn ein Land nur begrenzte öffentliche Offenlegung bietet, gehen wir mit der Lücke um, indem wir Handelsproxys, benachbarte Marktspannen und interviewgestützte Anteilsaufteilungen verwenden, und rechnen dann erneut, um zu bestätigen, dass dies die globale Massenbilanz nicht verletzt.

Für Prognosen stützen wir uns auf Szenarioanalysen, unterstützt durch kurzfristige Zeitreihenglättung für Preise, da Nachfrage und Preisbildung stark schwanken können, wenn sich Ernteergebnisse und Kraftstoffvorgaben ändern. Wachstumsannahmen werden mit primären Befragten überprüft, damit die Prognose an eine realisierbare Crushing-Erweiterung, eine realistische Nachfragesubstitution und eine erwartete Preisnormalisierung gebunden bleibt, statt an einen einzigen aggressiven Fall.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt schichtweise, damit der endgültige Marktwert nicht von einem einzigen Datensatz oder einem einzigen Interview abhängt. Die Ergebnisse werden mit unabhängigen Signalen wie globalen Sojabohnen-Crushing-Gesamtsummen, Handelsparitätspreisen und Nachfragemustern großer Verbraucherregionen abgeglichen, und Abweichungen werden dann entweder auf einen Volumen- oder einen Preistreiber zurückgeführt.

Vor der Freigabe werden Anomalien von einem weiteren Analysten überprüft und wichtige Annahmen erneut getestet, insbesondere wenn eine Region eine plötzliche Sprungveränderung zeigt, die nicht durch Angebots- oder Politiknachrichten gestützt wird. Der Bericht wird jährlich aktualisiert, und bei bedeutenden Ereignissen werden zwischenzeitliche Aktualisierungen vorgenommen, wonach eine abschließende Überprüfung vor Auslieferung durchgeführt wird, um sicherzustellen, dass Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Sojabohnenderivate von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Sojabohnenderivate können inkonsistent wirken, da Gruppen nicht immer denselben Derivatkorb zählen und auch unterschiedliche Basisjahre und Preisbildungskonventionen wählen. Die Spanne wird üblicherweise dadurch erklärt, wie Crushing-Ausgänge in Umsatz umgerechnet werden, welche Endverwendungen gezählt werden und wie schnell Preisannahmen aktualisiert werden.

Ein häufiger Treiber für Abweichungen ist, ob das Modell den Markt als einen engen Satz von Crushing-Ausgängen (wie Schrot und Öl) behandelt oder ob es auch breitere sojabasierte Zutaten und nachgelagerte Anwendungen hinzufügt, was die Zahl aufblähen kann. Unterschiede ergeben sich auch aus der Verwendung eines Einjahres-Spotpreises im Vergleich zu durchschnittlichen Jahrespreisen, der Anwendung eines anderen Währungszeitpunkts für Umrechnungen oder der Projektion eines konservativen im Vergleich zu einem aggressiven Durchgriff der Nachfrage nach erneuerbarem Diesel. In unserer Schätzung werden die Annahmen näher an beobachtbaren Crushing- und Handelssignalen gehalten, eine Entscheidung, die von Mordor Intelligence angewendet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 287,98 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 278,13 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und Prognosefenster, und der Aufbau von Preisen und Volumina ist nicht klar mit Crushing-Ausgangsprüfungen über Regionen hinweg verknüpft. |

| Branchenverlag B | 262,20 Mrd. USD (2024) | Scheint eine breitere Formulierung für den Einschluss sojabasierter Produkte zu verwenden, ohne zu klären, wie Doppelzählungen durch Mehrfachnutzung zwischen Lebensmittel-, Futtermittel- und Industriebedarfspools vermieden werden. |

Betrachtet man die drei Zahlen, wird der Großteil der Abweichung durch die Wahl des Jahres und den Umfang des im Derivatkorb erfassten Bereichs erklärt, gefolgt davon, wie Preise gemittelt und umgerechnet werden. Durch die Verankerung der Volumina an Crushing-, Handels- und Ausbeuterealitäten und die anschließende Ausrichtung der Preise auf dieselbe Wertbasis bleibt die endgültige Zahl auf nachvollziehbare, wiederholbare Schritte rückführbar, die ein Kunde prüfen und aktualisieren kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Sojaerzeugnisse heute?

Die Marktgröße für Sojaerzeugnisse beläuft sich im Jahr 2026 auf 287,98 Milliarden USD und soll bis 2031 einen Wert von 357,04 Milliarden USD erreichen.

Was treibt das schnelle Wachstum bei Sojaprotein an?

Die Nachfrage nach pflanzlichen Lebensmitteln, angereicherten Getränken und Fleischanaloga treibt den Sojaproteinabsatz mit einer CAGR von 5,97 % bis 2031 an, unterstützt durch sein vollständiges Aminosäureprofil und die FDA-Anerkennung innerhalb der Milchkategorie.

Welche Region wächst im Markt für Sojaerzeugnisse am schnellsten?

Naher Osten und Afrika führen mit einer CAGR von 6,73 %, angetrieben durch die Expansion des Geflügelsektors und neue regionale Sojaschrotanlagen.

Welche Region hat den größten Anteil am Markt für Sojaerzeugnisse?

Im Jahr 2025 entfällt auf die Region Asien-Pazifik der größte Marktanteil am Markt für Sojaerzeugnisse.

Seite zuletzt aktualisiert am: