Größe und Marktanteil des Marktes für Cloud-Sicherheitsstatusverwaltung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

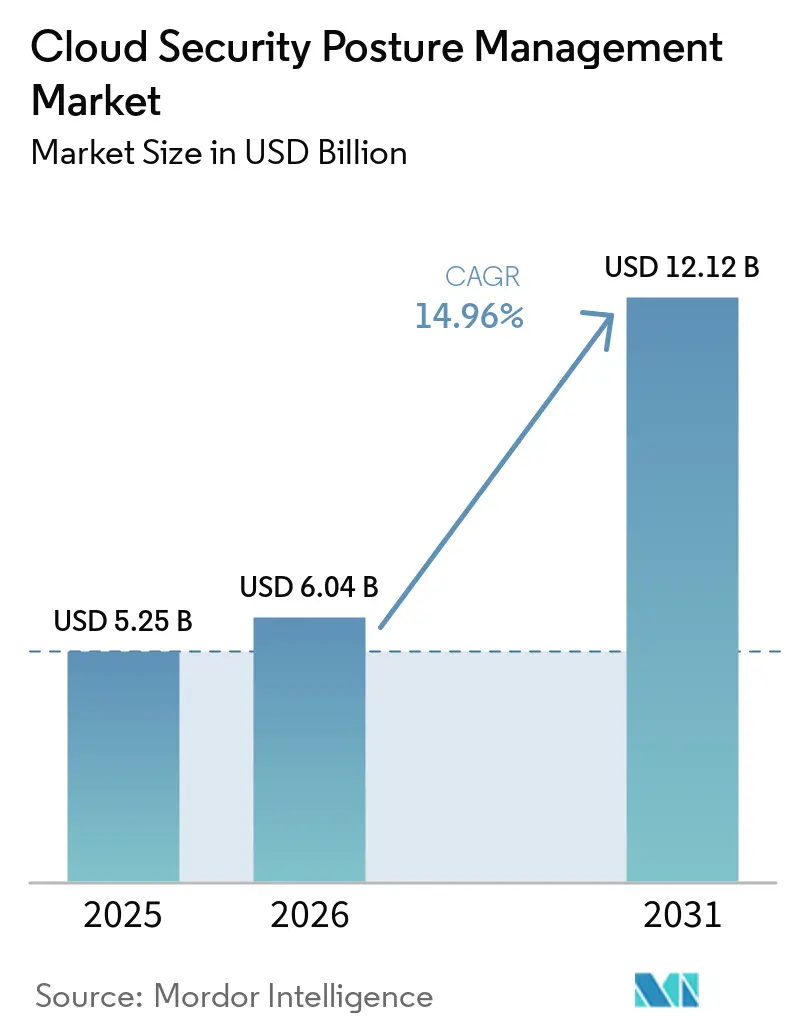

| Marktgröße (2026) | 6.04 Milliarden US-Dollar |

| Marktgröße (2031) | 12.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.96% CAGR |

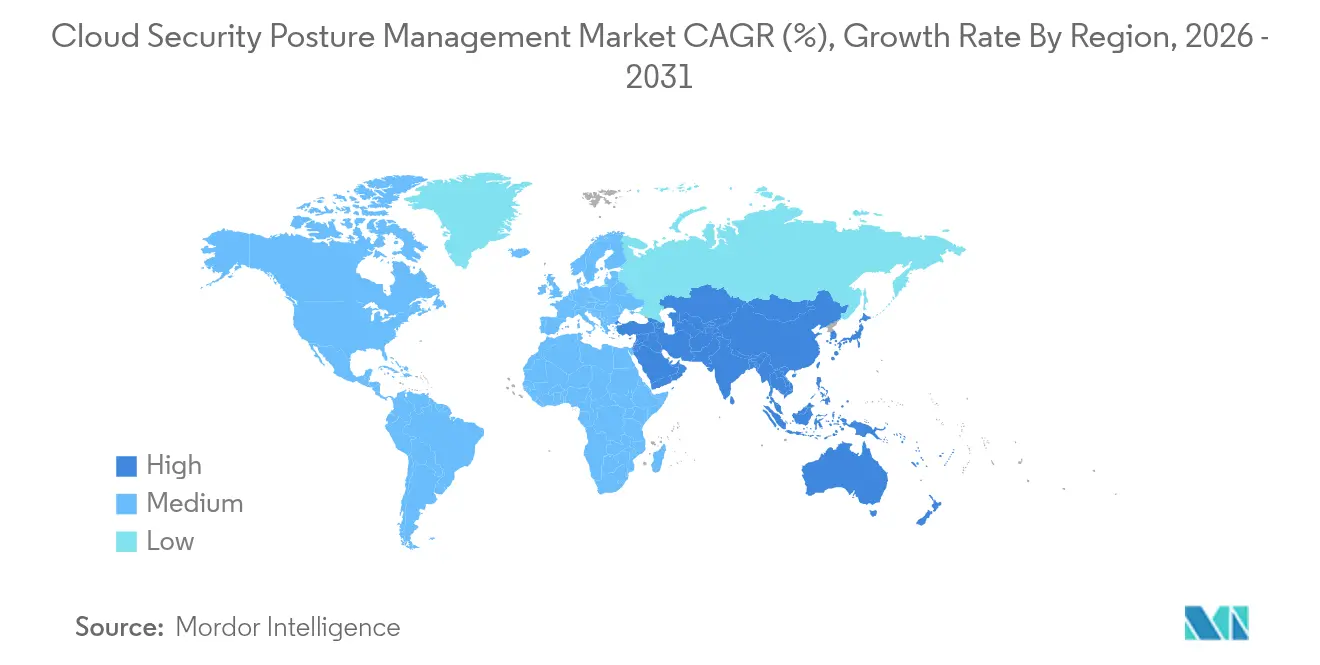

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur Cloud-Sicherheitsstatusverwaltung von Mordor Intelligence

Die Größe des Marktes für Cloud-Sicherheitsstatusverwaltung soll von 5,25 Milliarden USD im Jahr 2025 und 6,04 Milliarden USD im Jahr 2026 auf 12,12 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 14,96 % verzeichnen.

Verschärfter regulatorischer Druck, rasche Multi-Cloud-Expansion und der Wandel hin zur KI-gestützten Risikominderung sorgen gemeinsam dafür, dass die Nachfrage auch dann stabil bleibt, wenn die gesamten IT-Ausgaben in einigen Regionen zurückgehen. Anbieter betten Statusverwaltungsfunktionen in umfassendere Cloud-native Sicherheitsplattformen ein, damit Sicherheitsteams von der reaktiven Bearbeitung von Warnmeldungen zur kontinuierlichen Durchsetzung von Leitplanken übergehen können. Der Wettbewerbskontext begünstigt nun Anbieter, die CSPM mit Workload-, Berechtigungs- und Anwendungsschutz verbinden, um Unternehmen eine einzige Quelle der Wahrheit über Entwicklungs- und Laufzeitumgebungen hinweg zu bieten. Große Transaktionen mit Hyperscalern und führenden Cybersicherheitsunternehmen deuten auf eine reifende Landschaft hin, in der Plattformbreite und tiefe Anbieterintegrationen mehr zählen als Funktionsneuerungen.

Wichtigste Erkenntnisse des Berichts

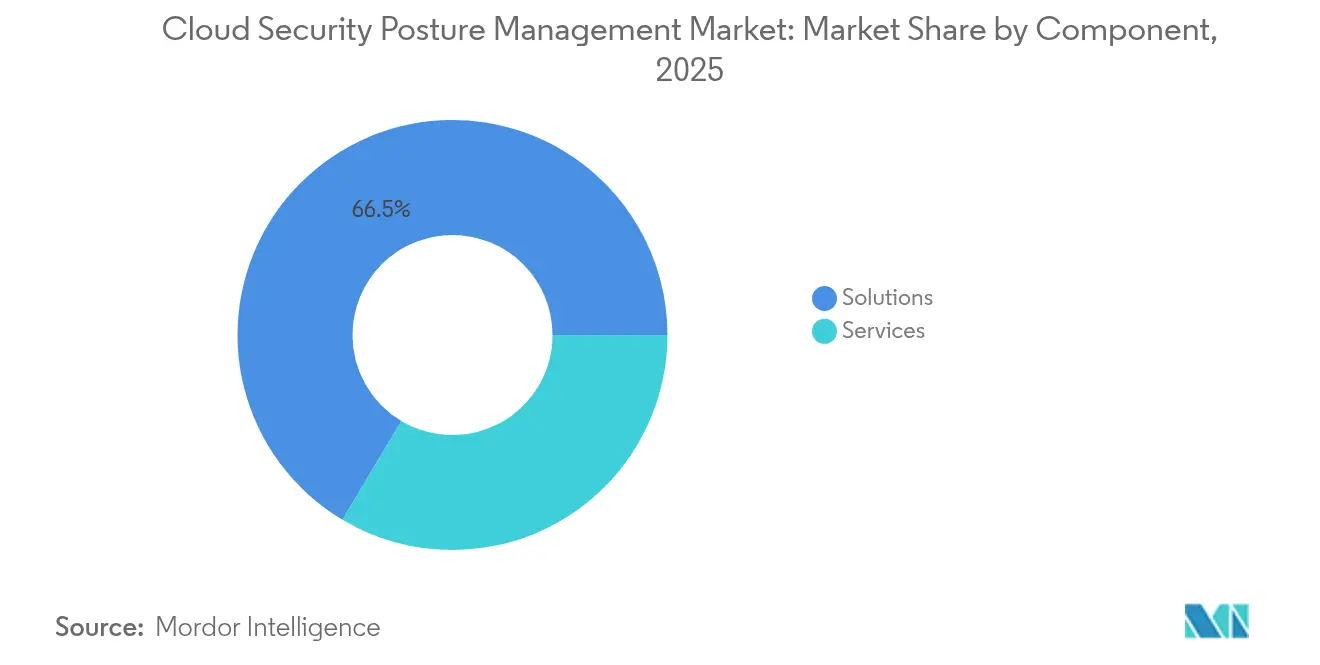

- Nach Komponente entfielen im Jahr 2025 66,45 % des Marktanteils der Cloud-Sicherheitsstatusverwaltung auf Lösungen, während Dienste bis 2031 mit einer CAGR von 15,12 % wachsen sollen.

- Nach Cloud-Modell hielt Infrastructure as a Service im Jahr 2025 einen Anteil von 48,92 % an der Marktgröße der Cloud-Sicherheitsstatusverwaltung; Software as a Service soll bis 2031 mit einer CAGR von 15,2 % wachsen.

- Nach Bereitstellungsmodus machten Public-Cloud-Workloads im Jahr 2025 44,35 % der Bereitstellungen aus, doch hybride Architekturen werden sie mit einer CAGR von 15,74 % im Prognosezeitraum übertreffen.

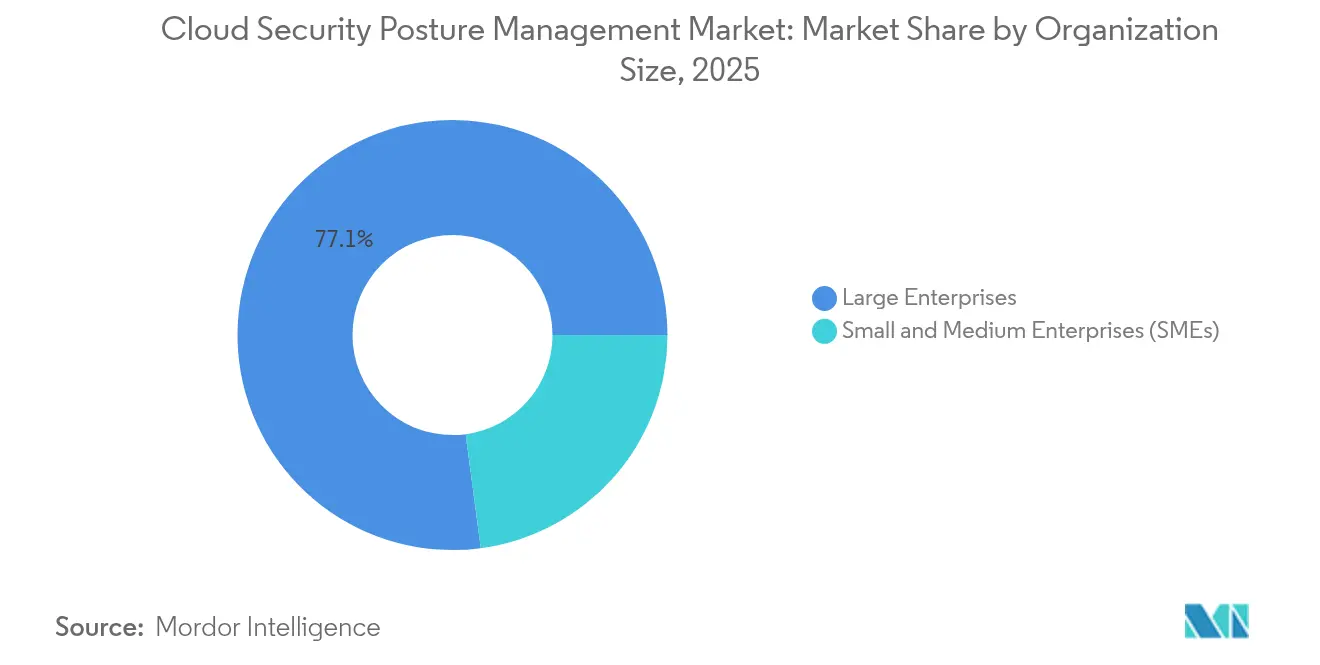

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 77,10 % am Markt für Cloud-Sicherheitsstatusverwaltung, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 15,08 % wachsen.

- Nach Branchenvertikale entfielen auf Banken, Finanzdienstleistungen und Versicherungen 29,12 % des Umsatzes im Jahr 2025; das Gesundheitswesen ist für eine CAGR von 15,07 % im Prognosezeitraum positioniert.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 35,02 %, während der asiatisch-pazifische Raum mit 15,55 % bis 2031 die höchste regionale CAGR aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Cloud-Sicherheitsstatusverwaltung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Integration von CSPM in CNAPP-Plattformen | +2.8% | Global, frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Aufstieg KI-gestützter automatischer Behebungsmaschinen | +2.5% | Global, konzentriert in technologiefortschrittlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Zero-Trust- und Audits zur gemeinsamen Verantwortung | +2.1% | Nordamerika und EU führend, APAC folgend | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Echtzeit-Cloud-Konfigurationsberichte | +1.9% | EU und APAC als Kern, Ausweitung auf Amerika | Langfristig (≥ 4 Jahre) |

| Multi-Cloud-Ausbreitung in mittelständischen Unternehmen | +1.7% | Global, mit Konzentration in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Versicherungsgetriebene Anforderungen an Sicherheits-Scorecards | +1.4% | Nordamerika führend, globale Ausweitung | Mittelfristig |

| Quelle: Mordor Intelligence | |||

Integration von CSPM in Ökosysteme von Cloud-nativen Anwendungsschutzplattformen (CNAPP)

Die Cloud-Sicherheitsstatusverwaltung verlagert sich rasch von einem eigenständigen Dashboard zu einem grundlegenden Modul innerhalb einheitlicher CNAPP-Suiten – eine Veränderung, die Sicherheitsteams davon entlastet, überlappende Konsolen und Richtlinien zu jonglieren. Die Entscheidung von Aqua Security, Statusanalysen zusammen mit Container- und Workload-Kontrollen auszuliefern, zeigt, wie eine einzige Richtlinienebene nun Fehlkonfigurationen vom Build bis zur Laufzeit verfolgen kann. Diese Entwicklung treibt das Wachstum im Markt für Cloud-Sicherheitsstatusverwaltung voran,[1]Aqua Security, "Aqua-Plattform fügt CSPM zu CNAPP hinzu," aquasec.comOrganisationen, die konvergierte Plattformen einsetzen, berichten von einer deutlich kürzeren mittleren Behebungszeit, da Warnmeldungen bereits mit Asset-Kontext und Angriffspfaden korreliert eintreffen. Dieselbe Konsole schiebt Leitplanken auch in Entwickler-Pipelines zurück, was Abweichungen verhindert, bevor sie Produktionsressourcen erreichen. Integrationen mit Identity-Governance-Modulen reduzieren versteckte Angriffsflächen weiter, indem sie Privilegienerweiterungen innerhalb von Cloud-Konten aufdecken. Insgesamt straffen diese Veränderungen die Rückkopplungsschleife zwischen DevOps und SecOps und erhöhen die Wechselkosten für Anbieter von Einzelprodukten.

Aufstieg KI-gestützter automatischer Behebungsmaschinen

KI-Werkzeuge lesen nun Konfigurationsgraphen, ordnen Befunde nach geschäftlicher Auswirkung und lösen Korrekturen über Infrastructure-as-Code-Pull-Requests aus. Frühe Anwender stellen fest, dass die automatisch generierte Behebung den Rückstand offener Cloud-Warnmeldungen in den ersten 90 Nutzungstagen oft um die Hälfte reduziert. Deterministische Richtlinienmaschinen reduzieren menschliche Fehler, indem sie präzise JSON- oder YAML-Änderungen vorschlagen, anstatt allgemeine Best-Practice-Ratschläge zu geben. Der Ansatz wirkt dem globalen Fachkräftemangel im Bereich Cloud-Sicherheit entgegen und gibt erfahrenen Analysten die Freiheit, sich auf die Bedrohungssuche zu konzentrieren. Für Anbieter wird die Behebungstiefe zu einem klaren Differenzierungsmerkmal, da Kunden nicht nur bewerten, was die Plattform erkennt, sondern auch, wie schnell sie ohne manuelle Genehmigungsschleifen handeln kann. Anbieter, die sowohl die Analyseebene als auch den Automatisierungsworkflow besitzen, gewinnen durch proprietäre maschinelle Lernmodelle, die sich mit dem Mandantendatenvolumen verbessern, zusätzliche Bindungskraft.

Ausweitung von Zero-Trust- und Audits zur gemeinsamen Verantwortung

Unternehmen, die Zero-Trust-Frameworks einführen, verlangen eine kontinuierliche Überprüfung jedes Workloads, jeder Identität und jedes Netzwerkflusses. Module zur Cloud-Sicherheitsstatusverwaltung nehmen nun Telemetriedaten aus dem Identitäts- und Zugriffsmanagement auf, um ungenutzte Konten mit hohen Berechtigungen und verdächtige Delegierungsmuster zu kennzeichnen und damit das Prinzip „Niemals vertrauen, immer überprüfen” des Zero-Trust-Ansatzes umzusetzen[2]Cisco, "Leitfaden zur Zero-Trust-Architektur," cisco.com. Gleichzeitig verschwimmen die Grenzen der gemeinsamen Verantwortung, da verwaltete PaaS- und SaaS-Dienste an Bedeutung gewinnen. Moderne Werkzeuge ordnen daher Anbieter- und Kundenpflichten zu und benachrichtigen Eigentümer nur bei Fehlkonfigurationen, die in ihren Zuständigkeitsbereich fallen, was Fehlalarme reduziert. Das Zusammentreffen von Zero-Trust und ausgefeilter Statusanalyse schärft das Bewusstsein der Führungsebene für Konfigurationsrisiken, was die Finanzierung der Cloud-Sicherheitsmodernisierung auf Vorstandsebene beschleunigt.

Regulatorischer Druck für Echtzeit-Cloud-Konfigurationsberichte

Gesetzgeber weltweit wandeln periodische Prüfungen in kontinuierliche Aufsicht um. Datensouveränitätsregeln im asiatisch-pazifischen Raum und neue europäische Richtlinien verlangen nahezu in Echtzeit den Nachweis, dass sensible Workloads in zulässigen Regionen verbleiben, was Organisationen zwingt, die Erfassung von Momentaufnahmen und exportierbare Compliance-Berichte zu automatisieren. Finanzregulatoren erwarten insbesondere eine automatisierte Abweichungserkennung in Stresstestszenarien. Das Versäumnis, Live-Statusnachweise zu erbringen, riskiert Bußgelder und eingeschränkten Marktzugang, sodass selbst budgetbeschränkte Unternehmen Ausgaben für die Cloud-Sicherheitsstatusverwaltung als Compliance-Kosten und nicht als freiwilligen Posten betrachten. Anbieter, die Vorlagenpakete für mehrere Rechtsordnungen liefern, verschaffen sich einen Wettbewerbsvorteil, da multinationale Kunden stückweise Werkzeuge für jede Region vermeiden möchten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Warnmüdigkeit und Fachkräftemangel in SecOps-Teams | -1.8% | Global, akut in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Werkzeugüberschneidung mit CWPP/CIEM erzeugt Budgetreibung | -1.5% | Primär Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Begrenzte API-Tiefe bei einigen SaaS/PaaS-Anbietern | -1.2% | Global, je nach Cloud-Anbieter unterschiedlich | Langfristig (≥ 4 Jahre) |

| Datensouveränitätshindernisse bei Projekten mit souveräner Cloud | -1.0% | APAC und EU als Kern, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Warnmüdigkeit und Fachkräftemangel in SecOps-Teams

Der Erfolg der Cloud-Sicherheitsstatusverwaltung bei der Aufdeckung von Risiken hat viele Sicherheitsbetriebszentren überwältigt. Unternehmen erhalten oft Tausende von Statuswarnmeldungen pro Tag und können nicht schnell genug Analysten einstellen, um diese zu priorisieren. Felddaten von Fortinet zeigen, dass selbst große Teams nur einen Bruchteil der täglichen Befunde untersuchen, was Fehlkonfigurationen unbehandelt lässt und das Vertrauen in die Werkzeuge untergräbt. Automatisierung lindert einen Teil der Last, doch erhebliches Fachwissen bleibt notwendig, um Richtlinien abzustimmen und Korrekturen in CI/CD-Pipelines zu integrieren. Infolgedessen gewinnen verwaltete Dienstleistungsoptionen an Beliebtheit, doch ihr Kostenaufwand belastet kleinere Unternehmen, die ohnehin mit engen Cybersicherheitsbudgets kämpfen.

Werkzeugüberschneidung mit CWPP und CIEM erzeugt Budgetreibung

CIOs bündeln zunehmend Workload-, Berechtigungs- und Statuskontrolle in einer einzigen Beschaffung, um die Lizenzausbreitung einzudämmen. Wenn Anbieter von Cloud-Sicherheitsstatusverwaltung eine zusätzliche SKU anbieten, hinterfragen Finanzverantwortliche den inkrementellen Wert im Verhältnis zu bestehenden CWPP- oder CIEM-Ausgaben. Einige reine Anbieter reagieren mit aggressiver Preisgestaltung, während Plattformanbieter für höhere Gesamtbetriebskosteneinsparungen durch Konsolidierung argumentieren. Käufer verlängern folglich die Evaluierungszyklen, was die Umsatzrealisierung für alle Anbieter verlangsamt und Marktteilnehmer begünstigt, die die Cloud-Sicherheitsstatusverwaltung als eingebettetes Merkmal statt als separate Produktlinie positionieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Beschleunigung der Dienste signalisiert Marktreife

Das Lösungssegment hielt im Jahr 2025 einen Anteil von 66,45 % am Markt für Cloud-Sicherheitsstatusverwaltung und bestätigt damit, dass Erkennung und Berichterstattung der Einstiegspunkt für die meisten Käufer bleiben. Doch die Kategorie Dienste expandiert bis 2031 mit einer CAGR von 15,12 %, da Unternehmen mit der operativen Komplexität konfrontiert sind, Warnmeldungen in dauerhafte Richtlinienänderungen umzuwandeln. Managed-Service-Partner bieten kontinuierliche Abstimmung, benutzerdefiniertes Regelengineering und 24×7-Triage – Aktivitäten, für die vielen Teams die interne Kapazität fehlt. Der Anstieg bei Serviceverträgen spiegelt auch die wachsende Nachfrage nach Statusbewertungen vor Fusionen oder Compliance-Zertifizierungen wider, eine Nische, die Beratungsunternehmen schnell monetarisieren. Plattformanbieter stärken daher Serviceallianzen oder bauen interne Beratungsteams auf, um Umsatzverluste zu verhindern.

Die wachsende Qualifikationslücke treibt die Dienstleistungsnachfrage weiter an, insbesondere bei mittelständischen Organisationen, die sich keine Vollzeit-Cloud-Sicherheitsarchitekten leisten können. Anbieter, die gebündelte Angebote mit ergebnisbasierter Preisgestaltung – statt Stundenabrechnung – liefern, gewinnen an Zugkraft, da sie direkt auf Risikominderungsziele ausgerichtet sind. Im Prognosehorizont sollten Integrationsdienste für KI-gesteuerte Behebung das schnellste Wachstum verzeichnen, da deterministische Richtlinienmaschinen eine sorgfältige Governance erfordern, um unbeabsichtigte Konfigurationsänderungen in Produktionsumgebungen zu vermeiden.

Nach Cloud-Modell: SaaS-Sicherheit entwickelt sich zum Wachstumskatalysator

Infrastructure-as-a-Service-Umgebungen hielten im Jahr 2025 einen Anteil von 48,92 % am Markt für Cloud-Sicherheitsstatusverwaltung und unterstreichen damit die historische Dominanz von Workloads auf virtuellen Maschinen und Containern. SaaS-Ressourcen werden jedoch die höchste CAGR von 15,2 % verzeichnen, da Geschäftsbereiche weiterhin Produktivitätssuiten, CRM-Plattformen und Kollaborationswerkzeuge einführen, die sensible Daten außerhalb des traditionellen Perimeters speichern. Module zur SaaS-Sicherheitsstatusverwaltung schließen diese Lücke, indem sie Einstellungen auf Mandantenebene, ungenutzte API-Token und übermäßige Freigabelinks scannen. Unternehmen, die diese Funktionen einsetzen, berichten von einer raschen Risikominderung, wenn verwaiste Konten und Drittanbieterintegrationen deaktiviert werden.

Platform as a Service rückt ebenfalls in den Mainstream, da serverlose und verwaltete Datenbankdienste zunehmen. Hier muss die Statusverwaltung kurzlebige Funktionen und kontextbewusstes Least-Privilege verstehen – Aufgaben, die von Legacy-Scannern, die persistente Server voraussetzen, schlecht bewältigt werden. Anbieter, die konsistente Richtliniensprachen über IaaS, PaaS und SaaS hinweg bereitstellen, gewinnen die Unterstützung der Führungsebene, indem sie die operative Last von drei separaten Werkzeugstapeln reduzieren. Der Wandel festigt die Wahrnehmung der Cloud-Sicherheitsstatusverwaltung als universelle Kontrollschicht, die das gesamte Spektrum der Cloud-Bereitstellungsmodelle abdeckt.

Nach Bereitstellungsmodus: Komplexität der Hybrid-Cloud treibt Innovation voran

Public-Cloud-Workloads machten im Jahr 2025 44,35 % der Bereitstellungen aus, doch hybride Architekturen werden sie mit einer CAGR von 15,74 % übertreffen, da Risikoteams einen schrittweisen Migrationspfad bevorzugen, der bestimmte Daten aus Governance-Gründen lokal belässt. Hybride Umgebungen erschweren die Statusverwaltung, da Werkzeuge Telemetriedaten von Hyperscaler-APIs, Private-Cloud-Kerneln und traditionellen virtualisierten Clustern abrufen müssen. Anbieter reagieren mit leichtgewichtigen Kollektoren, die Befunde in einem einheitlichen Graphen normalisieren und dabei Datensouveränitätsbeschränkungen respektieren.

Die Governance-Herausforderung verschärft sich, wenn Datenlokalisierungsregeln verlangen, dass Konfigurationsmomentaufnahmen innerhalb nationaler Grenzen verbleiben. Erstklassige Plattformen lösen dies durch regionale Verarbeitungszentren und attributbasierte Zugriffskontrollen, die Administratoren ermöglichen, fein abgestufte Sichtbarkeitsgrenzen festzulegen. Wenn Unternehmen diese Multi-Umgebungs-Dashboards standardisieren, gewinnen sie das Vertrauen, isolierte Scanner außer Betrieb zu nehmen und damit Budgets für Analyse-Upgrades wie die Simulation von Angriffspfaden freizusetzen.

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich trotz Budgetbeschränkungen

Großunternehmen übten im Jahr 2025 eine Marktkontrolle von 77,10 % aus, doch kleine und mittlere Unternehmen werden voraussichtlich das am schnellsten wachsende Segment mit einer CAGR von 15,08 % sein, da schlüsselfertige Bereitstellungen die Einführungshürden senken. Anbieter-Roadmaps betonen nun geführtes Onboarding, vorgefertigte Compliance-Vorlagen und nutzungsbasierte Abrechnung, die Kosten mit dem Umfang in Einklang bringt. Diese Eigenschaften sprechen kleinere Unternehmen an, deren Sicherheitsausgaben selten mit denen von Fortune-500-Unternehmen mithalten können.

Auch das Risikokalkül hat sich verschoben. Ransomware-Akteure nehmen zunehmend mittelgroße Unternehmen ins Visier, die über weniger kompensierende Kontrollen verfügen, was Vorstände zwingt, Statusverwaltungswerkzeuge zu finanzieren, die einst als „nur für Großunternehmen” galten. Anbieter, die abgestufte Funktionssätze anbieten, erfassen diese Nachfrage, indem sie Unternehmen ermöglichen, mit dem Kernscan für Fehlkonfigurationen zu beginnen und später Identitäts- oder Workload-Module hinzuzufügen. Community-Editionen und kostenlose Testzeiträume erweitern den Trichter weiter, obwohl Anbieter Großzügigkeit mit nachhaltigen Support-Modellen in Einklang bringen müssen.

Nach Branchenvertikale: Digitalisierung des Gesundheitswesens treibt vertikale Expansion voran

Kunden aus dem Bereich Banken, Finanzdienstleistungen und Versicherungen trugen im Jahr 2025 29,12 % des Umsatzes bei – ein Beweis für strenge Compliance-Anforderungen und hohe Datenwertdichte. Diese Institute benötigen im Rahmen regulatorischer Prüfungen Nachweise über eine kontinuierliche Kontrollüberwachung, was die Cloud-Sicherheitsstatusverwaltung zu einem unverzichtbaren Posten macht. Anbieter konkurrieren darum, wie schnell ihre Plattformen Befunde spezifischen Klauseln in Standards wie PCI DSS oder FFIEC zuordnen.

Das Gesundheitswesen wird unterdessen bis 2031 eine CAGR von 15,07 % verzeichnen, angetrieben durch die beschleunigte Migration elektronischer Patientenakten und die Einführung von Telemedizin. Klinische Workloads unterliegen strengen Datenspeicherungs- und Prüfprotokollierungspflichten, sodass Statuswerkzeuge mit Krankenhausinformationssystemen und Medizingerätenetzwerken integriert werden müssen. Anbieter, die die HIPAA-Konformität zertifizieren und regionsspezifische Optionen zur Isolierung von Patientendaten aufrechterhalten, verschaffen sich einen Vorteil. Langfristig können prädiktive Analysen auf Basis anonymisierter klinischer Fehlkonfigurationstrends die Exposition weiter reduzieren, indem sie risikoreiche Einstellungen vor der Bereitstellung kennzeichnen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 35,02 % aufgrund reifer Cloud-Einführung, einer dichten Konzentration von Sicherheitsanbietern und strengen Rahmenwerken wie FedRAMP, die Behörden und Auftragnehmer dazu drängen, dokumentierte Konfigurationsbaselines zu pflegen. Anhaltende Bundesinvestitionen in Zero-Trust-Programme stützen die Plattformausgaben, während ein gesundes Risikokapital-Ökosystem disruptive Start-ups finanziert, die KI-native Behebungsfunktionen einführen. Kanadische Unternehmen richten sich zunehmend an US-amerikanischen Sicherheitsstandards aus, was grenzüberschreitende Managed-Service-Deals ermöglicht, die den regionalen Umsatz steigern.

Der asiatisch-pazifische Raum wird mit einer CAGR von 15,55 % die schnellste regionale Wachstumsrate liefern, da Regierungen Datenlokalisierungspraktiken gesetzlich regeln und Steueranreize für lokale Cloud-Rechenzentrumsbauten bereitstellen. Groß angelegte nationale Digitalisierungsprojekte in Japan, Indien und Australien verankern Cloud-Sicherheitsstatusberichte in Beschaffungsrichtlinien und schreiben damit den Werkzeugeinsatz in staatlich geförderten Workloads faktisch vor. Unterdessen verpflichtet das malaysische Cybersicherheitsgesetz von 2024 Betreiber kritischer Sektoren zur kontinuierlichen Überwachung, was den Markteintritt von Anbietern in südostasiatische Märkte beschleunigt und Kanalchancen für lokale Systemintegratoren schafft.

Europa weist eine komplexe Compliance-Landschaft auf, die durch die DSGVO und neu verabschiedete Vorschriften zur künstlichen Intelligenz verankert ist, die Transparenz bei algorithmischen Entscheidungsprozessen verlangen. Unternehmen suchen daher nach Status-Dashboards, die auf Anfrage Prüfpfade für mehrere Rechtsordnungen erstellen können. Deutschland und Frankreich treiben souveräne Cloud-Initiativen voran, die eine Datenverarbeitung im Inland erfordern, was Anbieter dazu veranlasst, EU-exklusive Hosting-Zonen einzurichten. Parallel dazu treibt die regulatorische Divergenz des Vereinigten Königreichs nach dem Brexit die Nachfrage nach dualen Compliance-Zuordnungen voran, was Plattformen mit flexiblen Richtlinienmaschinen begünstigt. Lateinamerika, der Nahe Osten und Afrika bleiben aufstrebende, aber attraktive Expansionsgebiete, da Hyperscaler-Regionsstarts moderne APIs für lokale Unternehmen zugänglich machen.

Wettbewerbslandschaft

Der Markt für Cloud-Sicherheitsstatusverwaltung weist eine moderate Fragmentierung auf: Kein einzelner Anbieter hat entscheidende Kontrolle, doch die fünf größten Gruppen zusammen machen einen erheblichen Anteil des globalen Umsatzes aus. Strategische Konsolidierung verdeutlicht den Aufpreis, der auf umfassende Cloud-Sicherheitsstapel gelegt wird. Googles Übernahme von Wiz für 32 Milliarden USD verschafft dem Hyperscaler agentenlose Graphentechnologie, die AWS-, Azure- und Google-Cloud-Workloads umspannt. Palo Alto Networks seinerseits integrierte Statusanalysen in Cortex Cloud, was die Zeit zur Kontexterfassung durch Analysten verkürzt und seine Plattformstrategie stärkt[4]Palo Alto Networks, "Finanzielle Ergebnisse Q2 2025," paloaltonetworks.com.

KI-zentrierte Start-ups drängen etablierte Anbieter zur Innovation. Gomboc AI sicherte sich 13 Millionen USD, um deterministische Behebungsmaschinen zu kommerzialisieren, die Pull-Requests direkt in Infrastructure-as-Code-Repositories erstellen. Solche Fähigkeiten finden bei entwicklergeführten Organisationen Anklang, die selbstheilende Infrastruktur gegenüber nachträglichen Ticket-Warteschlangen bevorzugen. Etablierte Anbieter reagieren, indem sie ähnliche Funktionen einbetten oder Nischenspezialisten übernehmen, was die Grenze zwischen Statusüberwachung und Workload-Schutz verwischt.

Go-to-Market-Strategien hängen nun von Ökosystem-Allianzen ab. Anbieter mit tiefen nativen Cloud-Integrationen verankern Marktplätze, die Berechtigungsscanning, Workload-Laufzeitschutz und Compliance-Automatisierung bündeln. Kanalpartner erzielen Margen, indem sie verwaltete Dienste auf diesen Suiten aufbauen. Reine CSPM-Unternehmen riskieren eine Marginalisierung, es sei denn, sie sichern sich Leuchtturm-Vertikalerfolge oder schwenken auf eingebettete OEM-Modelle um, die ihre Analysen in breitere Sicherheitsplattformen einspeisen.

Marktführer im Bereich Cloud-Sicherheitsstatusverwaltung

Palo Alto Networks, Inc.

Check Point Software Technologies Ltd.

Trend Micro Incorporated

Microsoft Corporation

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Upwind übernahm Nyx Security, um die Laufzeit-Bedrohungserkennung für Cloud-native Workloads zu vertiefen.

- April 2025: Qualys stellte TotalCloud 2.0 mit TruRisk Insights vor und kombiniert Workload- und Statusdaten für eine einheitliche Risikobewertung.

- April 2025: Redington Limited ging eine Partnerschaft mit Banyan Cloud ein, um indischen Unternehmen in regulierten Branchen agentenlose CNAPP-Dienste bereitzustellen.

- März 2025: Google schloss die Übernahme von Wiz für 32 Milliarden USD ab – den bislang größten Cybersicherheitsdeal.

- Februar 2025: Palo Alto Networks stellte Cortex Cloud vor und vereint Erkennung, Status und Anwendungssicherheit in einer einzigen Konsole.

- Februar 2025: Blackpoint Cyber veröffentlichte CompassOne und bündelt Cloud-Statuskontrollen mit umfassenderen Sicherheitsreaktionsfunktionen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für Cloud Security Posture Management (CSPM) als alle Software- und Managed-Service-Angebote, die öffentliche, private und hybride Cloud-Ressourcen kontinuierlich scannen, um Fehlkonfigurationen, Richtlinienverstöße und Compliance-Lücken in IaaS-, PaaS- und SaaS-Umgebungen zu erkennen, zu priorisieren und zu beheben.

Ausschluss aus dem Geltungsbereich: On-Premises-Firewall-, Endpunkt- und SIEM-Produkte verbleiben außerhalb dieser Grenze.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Dienste

- Nach Cloud-Modell

- Infrastructure as a Service (IaaS)

- Platform as a Service (PaaS)

- Software as a Service (SaaS)

- Nach Bereitstellungsmodus

- Public Cloud

- Private Cloud

- Hybrid Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Branchenvertikale

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Gesundheitswesen

- Einzelhandel und E-Commerce

- IT und Telekommunikation

- Regierung und öffentlicher Sektor

- Bildung

- Fertigung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit CISOs, DevSecOps-Leitern, regionalen Cloud-Beratern und Regulierungsprüfern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klärten typische Lizenzmodelle, Adoptionsauslöser und aufkommende Preis-Benchmarks und ermöglichten es uns, Sekundärbefunde einem Belastungstest zu unterziehen und wichtige Annahmen zu verfeinern.

Desk Research

Wir begannen mit der Kartierung des aktiven Workload-Pools unter Verwendung erstklassiger öffentlicher Quellen wie der Breach-Datenbank der Cloud Security Alliance, der NIST NVD-Schwachstellen-Feeds, der US-CERT-Vorfallsmeldungen und der Durchsetzungsprotokolle des European Data Protection Board, die anschließend mit internationalen Handelsstatistiken zu Cloud-Ausgaben und Infrastrukturausrollungen abgeglichen werden. Unternehmens-10-Ks, Investoren-Decks und Transparenzberichte großer Cloud-Anbieter liefern Stückökonomien, während Dow Jones Factiva und D&B Hoovers uns helfen, Umsatzsignale und M&A-Hinweise für führende Anbieter aufzudecken. Diese Liste ist illustrativ und nicht erschöpfend; viele weitere Quellen haben die Ausgangsbasis beeinflusst.

Marktgröße & Prognose

Ein gemischter Top-down-Ansatz beginnt mit den globalen Ausgaben für Public Cloud, Fehlkonfigurationsraten und der durchschnittlichen Durchdringung von Behebungstools, die anschließend in adressierbare Wertpools umgewandelt werden. Zielsummen werden durch selektive Bottom-up-Aggregationen der Umsätze führender Anbieter und stichprobenartige durchschnittliche Verkaufspreise multipliziert mit Bereitstellungsvolumina gegengeprüft. Zu den Eingaben gehören: jährliches IaaS-Ausgabenwachstum, Prozentsatz gemeldeter Cloud-Sicherheitsverletzungen, neue Compliance-Vorgaben (z. B. DSGVO-Bußgelder), Akzeptanz von KI-gesteuerter automatischer Behebung und regionale Cloud-Workload-Verteilung. Ein multivariates Regressionsmodell, gestützt durch Expertenkonsens, projiziert jeden Treiber und speist eine Fünf-Jahres-Prognose mit exponentiellem Glätten. Lücken in den Offenlegungen der Anbieter werden mithilfe branchenüblicher Kennzahlen überbrückt, die während der Primärgespräche validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber unabhängigen Marktindikatoren unterzogen; Anomalien lösen eine erneute Überprüfung mit den Quellen aus, bevor eine leitende Überprüfung und Freigabe erfolgt. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, die veröffentlicht werden, wenn wesentliche Ereignisse (zum Beispiel eine schwerwiegende Sicherheitsverletzung oder eine regulatorische Änderung) die Annahmen verschieben.

Warum unsere Cloud Security Posture Management-Ausgangsbasis das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Geltungsbereiche, Basisjahre und Umrechnungsmethoden wählen. Wir stützen uns auf eine reine CSPM-Definition, die aktuelle Währung von 2025 und dokumentierte Adoptionshebel, was den Nutzern einen konsistenten Maßstab bietet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 5,25 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,75 Mrd. (2024) | Global Consultancy A | Breiterer Cloud-Sicherheitsbereich vermischt DSPM- und CASB-Elemente |

| USD 2,66 Mrd. (2024) | Trade Journal B | Konservative Akzeptanzannahmen und Ausschluss von Managed Services |

Diese Kontraste zeigen, dass Bewertungen stark schwanken, wenn Bereichsdrift oder veraltete Ausgangsbasen einfließen. Indem Mordor Intelligence jede Zahl in transparenten Variablen und einem wiederholbaren Modell verankert, liefert es eine ausgewogene, vertretbare Ausgangsbasis, auf die sich Kunden verlassen können.

Im Bericht beantwortete Schlüsselfragen

Welche Marktgröße soll der Markt für Cloud-Sicherheitsstatusverwaltung im Jahr 2026 erreichen?

Die Größe des Marktes für Cloud-Sicherheitsstatusverwaltung soll im Jahr 2026 6,04 Milliarden USD erreichen.

Welches Segment soll bis 2031 am schnellsten wachsen?

Dienste sollen mit einer CAGR von 15,12 % wachsen, da Organisationen verwaltetes Fachwissen suchen, um Statusbefunde zu operationalisieren und die Qualifikationslücke im Bereich Cybersicherheit zu schließen.

Wie groß ist der Markt für Cloud-Sicherheitsstatusverwaltung für SaaS-Bereitstellungen?

SaaS-Umgebungen machen einen wachsenden Anteil am Markt für Cloud-Sicherheitsstatusverwaltung aus und sollen eine CAGR von 15,2 % verzeichnen – die höchste unter den Cloud-Bereitstellungsmodellen.

Welche Region bietet die stärkste Wachstumschance?

Der asiatisch-pazifische Raum führt mit einer CAGR von 15,55 % bis 2031 aufgrund neuer Datensouveränitätsvorschriften und groß angelegter Public-Cloud-Initiativen, die durch staatliche Programme unterstützt werden.

Wie gehen Anbieter mit Warnmüdigkeit in Sicherheitsbetriebszentren um?

Führende Plattformen betten nun KI-Algorithmen ein, die Warnmeldungen nach geschäftlicher Auswirkung priorisieren und in vielen Fällen richtliniengesteuerte automatische Behebung ausführen, was die manuelle Triage-Arbeitslast um bis zu 50 % reduziert.

Warum wird das Gesundheitswesen zu einer zentralen Branche für CSPM-Anbieter?

Die beschleunigte Migration elektronischer Patientenakten und strenge Datenschutzregeln für Patienten machen eine kontinuierliche Statusüberwachung unerlässlich und treiben Gesundheits-Workloads zu einer CAGR von 15,07 % bei der Werkzeugeinführung.

Seite zuletzt aktualisiert am: