Endpoint- und Cloud-Managed-Security-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

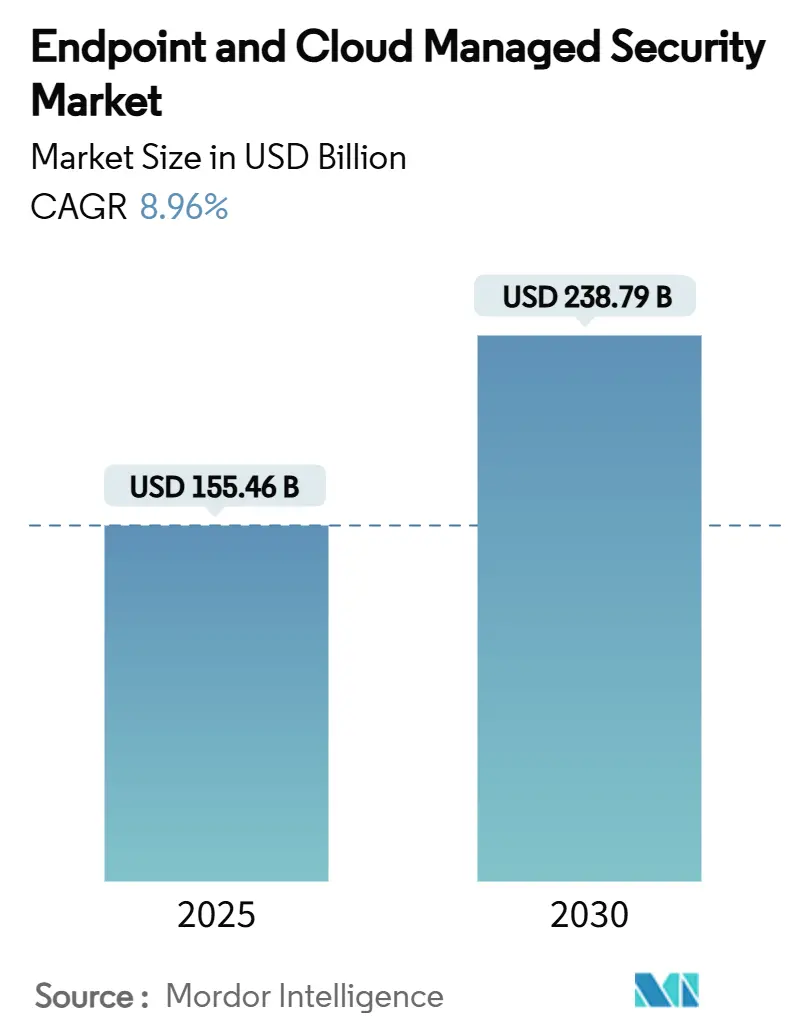

| Marktgröße (2025) | 155.46 Milliarden US-Dollar |

| Marktgröße (2030) | 238.79 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.96% CAGR |

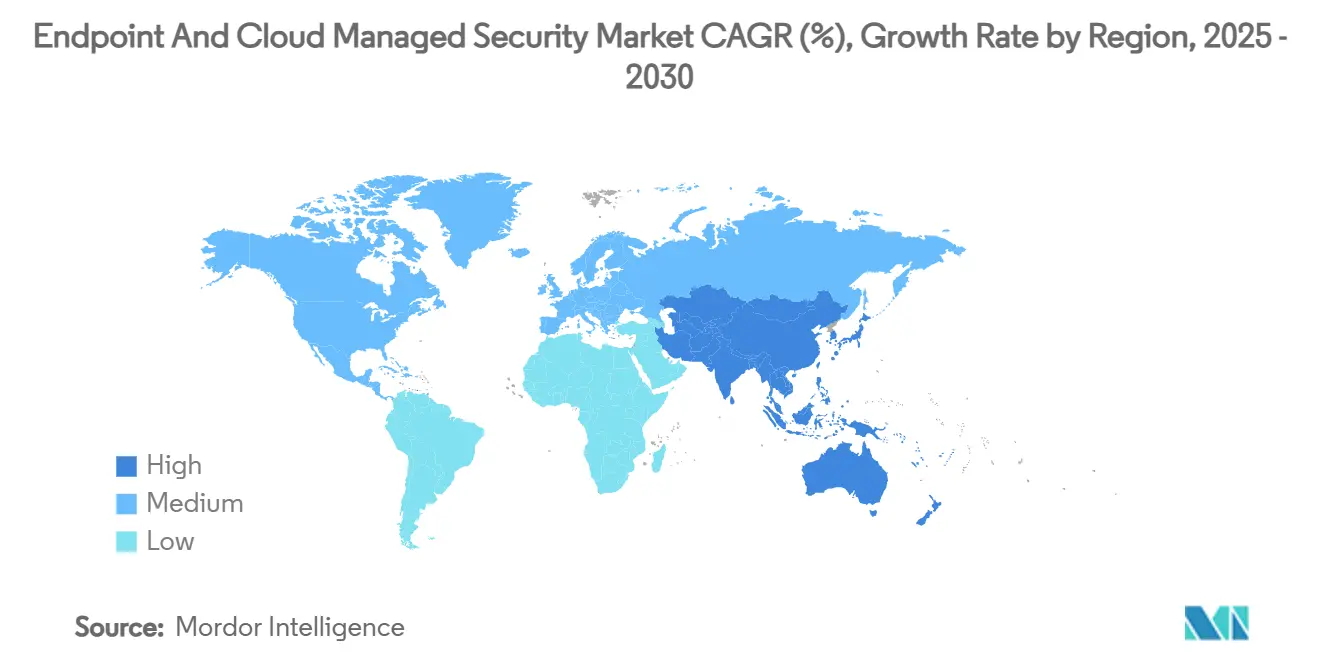

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Endpoint- und Cloud-Managed-Security-Markt Analyse von Mordor Intelligence

Der Endpoint- und Cloud-Managed-Security-Markt erreichte im Jahr 2025 eine aktuelle Marktgröße von USD 155,46 Milliarden und wird bis 2030 voraussichtlich USD 238,79 Milliarden erreichen, was einer CAGR von 8,96 % über den Zeitraum entspricht. Die rasche Migration von Unternehmen zu ausgelagerten Cyber-Operationen, die Ausweitung hybrider Belegschaften und das Wachstum cloud-nativer Anwendungen treiben diese Entwicklung voran. Verschärfte Cyber-Versicherungsbedingungen, KI-gestützte Bedrohungsjagd und geopolitische Lieferkettenvorfälle intensivieren ebenfalls die Nachfrage nach Managed Detection and Response. Die Konsolidierung unter Plattformanbietern gestaltet die Anbieterstrategien neu, während einheitliche Sicherheits-Stacks den Käufern helfen, die Werkzeugvielfalt einzudämmen und die Gesamtbetriebskosten zu senken.

Wichtigste Erkenntnisse des Berichts

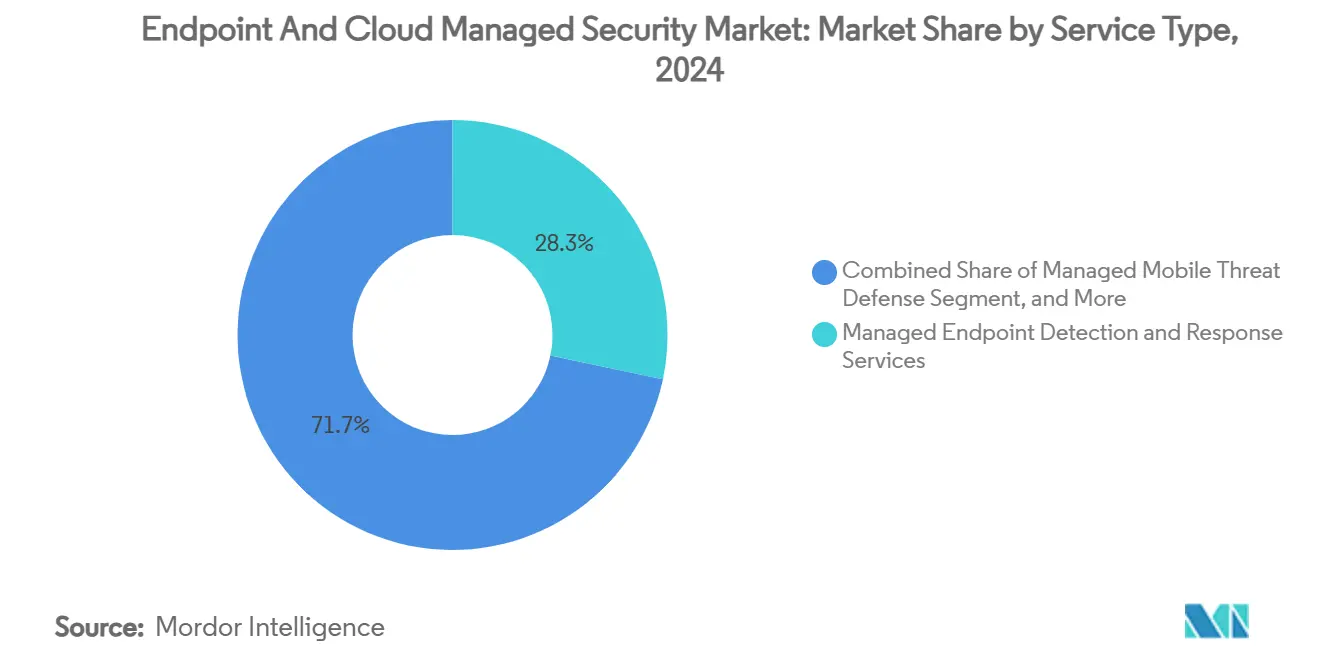

- Nach Servicetyp führten Managed Endpoint Detection and Response Services mit einem Anteil von 28,3 % am Endpoint- und Cloud-Managed-Security-Markt im Jahr 2024; Managed Unified Endpoint Management Services werden bis 2030 voraussichtlich mit einer CAGR von 14,8 % wachsen.

- Nach Bereitstellungsmodus entfielen im Jahr 2024 66,1 % der Endpoint- und Cloud-Managed-Security-Marktgröße auf cloud-basierte Lösungen, die bis 2030 mit einer CAGR von 10,6 % wachsen.

- Nach Sicherheitstyp trug Endpunktsicherheit im Jahr 2024 35,5 % zur Endpoint- und Cloud-Managed-Security-Marktgröße bei, während Cloud-Workload-Sicherheit bis 2030 mit einer CAGR von 13,4 % expandieren soll.

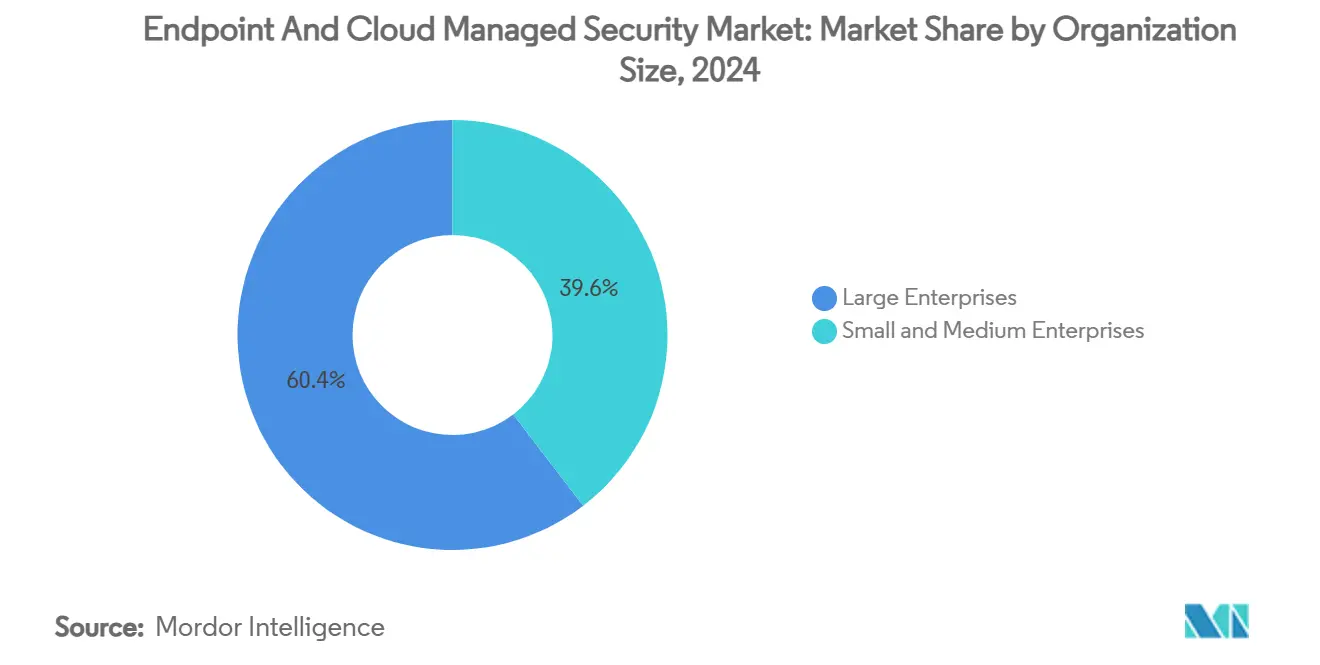

- Nach Unternehmensgröße entfielen im Jahr 2024 60,4 % des Endpoint- und Cloud-Managed-Security-Marktanteils auf Großunternehmen; kleine und mittlere Unternehmen wachsen im Prognosezeitraum mit einer CAGR von 11,9 % schneller.

- Nach Endnutzerbranche hielt BFSI im Jahr 2024 einen Umsatzanteil von 20,3 %, während das Gesundheitswesen bis 2030 voraussichtlich mit einer CAGR von 12,7 % wachsen wird.

- Nach Geografie entfielen im Jahr 2024 38,7 % der Endpoint- und Cloud-Managed-Security-Marktgröße auf Nordamerika, während der asiatisch-pazifische Raum mit einer CAGR von 14,2 % bis 2030 am schnellsten wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Endpoint- und Cloud-Managed-Security-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Endpunkten in hybriden Arbeitsumgebungen | +1.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Rasant steigende Einführung cloud-nativer Anwendungen | +2.1% | Global, angeführt vom asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Cyber-Versicherungsvoraussetzungen für MDR | +1.4% | Nordamerika und die EU, mit Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach XDR-Plattformkonsolidierung | +1.6% | Global, auf Unternehmensmarktsegmente ausgerichtet | Mittelfristig (2–4 Jahre) |

| Fortschritte bei KI-gestützter Bedrohungsjagd | +1.9% | Global, technologisch reife Regionen | Langfristig (≥ 4 Jahre) |

| Eskalation geopolitischer Lieferkettenangriffe | +1.2% | Global, kritische Infrastruktursektoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Endpunkten in hybriden Arbeitsumgebungen

Unternehmen verwalten heute dreimal so viele Endpunktgeräte wie vor 2020, was die Komplexität der Angriffsfläche erhöht. Die einheitliche Überwachung von unternehmenseigener, privater und IoT-Hardware überfordert interne Ressourcen und lenkt die Ausgaben in Richtung verwalteter Sicherheitspartner. Die Integration von Microsofts Security Copilot mit Intune zeigt, wie KI-gestützte Administration hilft, die Transparenz im großen Maßstab aufrechtzuerhalten.[1]Microsoft Corporation, „Was ist XDR? (Extended Detection and Response),” Microsoft, microsoft.com Unternehmen berichten von einem Anstieg der Cybersicherheitskomplexität um 40 % durch hybride Modelle und räumen ein, dass nur 23 % über ausreichende interne Kapazitäten verfügen. Managed Services liefern daher konsistente Richtlinien, Identitätsvalidierung und Compliance, ohne den Personalbestand zu erhöhen, und stärken so den Wachstumskurs des Endpoint- und Cloud-Managed-Security-Marktes.

Rasant steigende Einführung cloud-nativer Anwendungen

Achtundsiebzig Prozent der Unternehmen betreiben heute hybride oder Multi-Cloud-Umgebungen, wobei Container-, serverlose und Microservice-Workloads zunehmen. Fortinet gibt an, dass die Cloud-Sicherheitsbudgets bis 2027 jährlich um 25 % steigen, und verwaltete Anbieter gewinnen den Löwenanteil, da die Qualifikationslücken größer werden. Die Konvergenz von DevSecOps erfordert Fachwissen, das sowohl Legacy-Endpunkte als auch moderne Clouds umfasst, und treibt einheitliche Auslagerungsverträge voran, die ein kontinuierliches Workload-Posture-Management einbetten.

Cyber-Versicherungsvoraussetzungen für MDR

Versicherer listen Managed Detection and Response zunehmend als Grundvoraussetzung für den Versicherungsschutz auf, ähnlich wie frühere Anforderungen zur Multi-Faktor-Authentifizierung. Versicherungsnehmer ohne MDR sahen sich mit Prämienerhöhungen von 30–50 % konfrontiert, was compliance-getriebene Beschaffung auslöst, selbst wenn die Ermessensbudgets knapper werden. Coalition identifiziert MDR als stabilisierenden Risikominderungspfeiler für Versicherer.

Nachfrage nach XDR-Plattformkonsolidierung

Durchschnittliche Sicherheits-Stacks umfassen mehr als 80 Werkzeuge von fast 30 Anbietern, was zu operativem Mehraufwand führt. Konsolidierte XDR-Plattformen reduzieren den Bereitstellungsaufwand laut Cisco um 65 % und verbessern die Erkennungseffizienz um 30 %. Verwaltete Anbieter, die Multi-Domain-Telemetrie in einer einzigen Konsole betreiben, helfen Unternehmen, redundante Lizenzen abzubauen und Alarmmüdigkeit einzudämmen, was den Konsolidierungsschwung im Endpoint- und Cloud-Managed-Security-Markt verstärkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Alarmmüdigkeit und Fachkräftemangel | -1.3% | Global, akut in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Hürden bei der Datensouveränitäts-Compliance | -0.9% | EU, regulatorische Regionen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Budgetdruck durch makroökonomische Gegenwind | -1.7% | Global, zyklische Auswirkung | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Anbieterabhängigkeit bei MSP | -0.8% | Global, Fokus auf das Unternehmenssegment | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgetdruck durch makroökonomische Gegenwind

Wirtschaftliche Abschwächungen haben viele Sicherheitsbudgets ins Stocken gebracht, obwohl das Bedrohungsvolumen steigt. Unternehmensvorstände hinterfragen inkrementelle Ausgaben und glauben, dass bestehende Kontrollen ausreichen sollten. Regulatorische Mandate wie NIS2 erzwingen dennoch Mindestinvestitionen, was einen gespaltenen Markt schafft, in dem compliance-gebundene Sektoren die Ausgaben aufrechterhalten, während Ermessenssektoren Projekte verschieben. Managed-Security-Anbieter, die den ROI quantifizieren und Werkzeuge konsolidieren, werden bevorzugt, da Käufer Wert über Breite stellen.[2]Agentur der Europäischen Union für Cybersicherheit (ENISA), „NIS-Investitionen 2024,” enisa.europa.eu

Bedenken hinsichtlich der Anbieterabhängigkeit bei MSP

Die Plattformbündelung durch große Anbieter erhöht die Wechselkosten und veranlasst Unternehmen, Interoperabilität gegen Effizienz abzuwägen. Proprietäre Datenmodelle innerhalb von Cloud-Sicherheits-Suites können Kunden über die Vertragslaufzeit hinaus binden. Käufer fordern zunehmend Datenportabilitätsgarantien und plattformunabhängige Architekturen, bevor sie mehrjährige Verträge unterzeichnen, was einige Wachstumsaussichten für vollständig integrierte Angebote dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: EDR-Dominanz treibt Konsolidierung voran

Managed Endpoint Detection and Response Services hielten im Jahr 2024 einen beherrschenden Anteil von 28,3 % an der Endpoint- und Cloud-Managed-Security-Marktgröße, gestützt durch Cyber-Versicherungsmandate und Gewinne bei der Echtzeit-Telemetrie. Compliance-getriebene Akzeptanz stützt stabile Einnahmen, selbst wenn andere Ermessenskategorien sich verlangsamen. Managed Unified Endpoint Management Services, die mit einer CAGR von 14,8 % wachsen, spiegeln den Unternehmenshunger nach einheitlicher Geräteverwaltung wider, die Laptops, Mobilgeräte und IoT-Endpunkte umfasst.

Die funktionale Konvergenz verwischt die Grenzen zwischen Endpunktverwaltung und Sicherheit. Anbieter bündeln nun Geräteverwaltung, Bedrohungserkennung und Richtlinien-Compliance in einem einheitlichen Abonnement, was die Gesamtzahl der Anbieter reduziert. Traditionelle Antivirensoftware-Dienste sind zur Massenware geworden, was Anbieter dazu veranlasst, Verhaltensanalysen und maßgeschneiderte Reaktions-Playbooks zu betonen. Identitäts-, DLP- und aufkommende Mobile-Threat-Defense-Dienste runden die Portfolios ab, da Kunden die Schutzschichten erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-First-Transformation beschleunigt sich

Cloud-basierte Bereitstellung erfasste im Jahr 2024 einen Endpoint- und Cloud-Managed-Security-Marktanteil von 66,1 % und ist auf dem Weg zu einer CAGR von 10,6 % bis 2030. Unternehmen bevorzugen elastische, API-gesteuerte Kontrollen gegenüber fester Hardware, insbesondere da KI-Analyse-Workloads kontinuierliche Modellaktualisierungen benötigen. On-Premise-Installationen bestehen in stark regulierten Sektoren fort, doch viele übernehmen hybride Überlagerungen, bei denen lokale Sensoren Cloud-Analysen speisen.

Die Einführung von Security Service Edge verlagert die Akzeptanz weiter in Richtung Cloud und kombiniert Netzwerkzugangskontrolle und Bedrohungsinspektion innerhalb verwalteter Angebote.[3]Hewlett Packard Enterprise, „Zero Trust vom Edge bis zur Cloud mit einer ganzheitlichen SASE-Plattform vereinfachen,” HPE, community.hpe.com Studien zu den Gesamtbetriebskosten zeigen Einsparungen von 40–60 % im Vergleich zu gleichwertigen internen Setups, wenn Infrastrukturabschreibungen, Personal und Patch-Aufwand berücksichtigt werden.

Nach Sicherheitstyp: Endpunktsicherheit führt die Plattformintegration an

Endpunktsicherheit behielt im Jahr 2024 einen Marktanteil von 35,5 % und unterstreicht damit ihre Rolle als erste Verteidigungslinie für Unternehmen. Gleichzeitig steigt die Cloud-Workload-Sicherheit mit einer CAGR von 13,4 %, da containerisierte und serverlose Workloads in öffentlichen Clouds zunehmen. CASB-, E-Mail-, Web- und Identitätskontrollen reifen parallel heran, angetrieben durch Zero-Trust-Frameworks.

Einheitliche XDR-Konsolen bündeln zuvor isolierte Telemetrie und ermöglichen es verwalteten Partnern, Endpunkt- und Cloud-Workload-Ereignisse innerhalb von Sekunden zu korrelieren. Microsoft berichtet von einer Reduzierung der Falsch-Positiv-Rate um 30–40 % nach der Integration von Endpunkt- und Cloud-Signalen. Anbieter mit KI-gestützter Analytik gewinnen Kunden, die eine schnellere mittlere Reaktionszeit und schlankere Personalmodelle anstreben.

Nach Unternehmensgröße: KMU-Wachstum übertrifft die Einführung bei Großunternehmen

Großunternehmen beherrschten im Jahr 2024 mit 60,4 % den Endpoint- und Cloud-Managed-Security-Marktanteil aufgrund ihrer weitläufigen digitalen Bestände und regulatorischen Kontrolle. Ihre Komplexität mit mehreren Geschäftsbereichen erfordert oft ausgelagerte 24/7-SOC-Abdeckung. Kleine und mittlere Unternehmen verzeichnen jedoch bis 2030 eine CAGR von 11,9 %, da cloud-basierte Sicherheit Unternehmensschutz demokratisiert.

KMU nennen Kosteneffizienz und Fachkräftemangel als primäre Treiber. Gestärkt durch Cyber-Versicherungs-Checkpoints übernehmen viele verwaltete Dienste, um grundlegende Kontrollrahmen zu erfüllen, ohne eigene Analysten einzustellen. Studien zu den Gesamtbetriebskosten zeigen, dass verwaltete SOCs für Unternehmen mit weniger als 1.000 Mitarbeitern eine gleichwertige Abdeckung zu bis zu 70 % niedrigeren Eigentumskosten bieten.

Nach Endnutzerbranche: Transformation im Gesundheitswesen treibt das schnellste Wachstum

BFSI behielt im Jahr 2024 einen Umsatzanteil von 20,3 %, angesichts seiner hochwertigen Datenschätze und ausgereiften Regulierung. Das Gesundheitswesen, das voraussichtlich mit einer CAGR von 12,7 % wachsen wird, sieht sich mit der Verbreitung vernetzter Geräte und strengen Datenschutzregeln für Patienten konfrontiert. Ransomware-anfällige Fertigung und kritische OT-Umgebungen folgen dicht dahinter und erfordern duale IT-OT-Kontrollen.

Regierung und Verteidigung halten eine stabile Nachfrage aufrecht, gestützt durch nationale Sicherheitsimperative und Mandate für souveräne Clouds. Energie und Versorgungsunternehmen investieren weiterhin in OT-Transparenz nach mehreren hochkarätigen Netzwerkvorfällen. Die Akzeptanz im Einzel- und E-Commerce-Handel beschleunigt sich aufgrund von Zahlungskartenkonformität und Bedenken hinsichtlich des Markenrufs im Zusammenhang mit Datenschutzverletzungen.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 38,7 % der Endpoint- und Cloud-Managed-Security-Marktgröße, gestützt durch frühe Cloud-Sicherheitseinführung, ausgereifte Cyber-Versicherungsmärkte und umfangreiche staatliche Auslagerungsrahmen. Der USD 20 Milliarden schwere Unterstützungsvertrag des US-Finanzministeriums veranschaulicht den föderalen Appetit auf langfristige verwaltete Partnerschaften. Kanadische Organisationen orientieren sich an US-Standards, während grenzüberschreitende Anbieter gemeinsame Sprache und regulatorische Gemeinsamkeiten nutzen, um die Servicebereitstellung zu optimieren.

Der asiatisch-pazifische Raum, der voraussichtlich mit einer CAGR von 14,2 % wächst, profitiert von explosivem Wachstum digitaler Dienste und sich ausweitenden regulatorischen Rahmenbedingungen. Googles Cloud-Initiative Indonesia BerdAIa, die KI-gestützte SOC-Fähigkeiten in lokalen Rechenzentren bereitstellt, demonstriert Lokalisierungsstrategien von Anbietern. Steigende Cyberkriminalität und Fachkräftemangel verstärken die Nachfrage nach schlüsselfertigen verwalteten Angeboten in ASEAN- und südasiatischen Volkswirtschaften.

Europa hält das Wachstum durch NIS2, DSGVO und bevorstehende KI-Regulierungen aufrecht und treibt compliance-zentrierte Auslagerung voran. ENISA stellt fest, dass Sicherheit nun 9 % der IT-Budgets in der EU verbraucht, was eine jährliche Steigerung widerspiegelt. Anbieter, die lokale Datenverarbeitung, mehrsprachigen SOC-Support und EU-zertifiziertes Hosting vorweisen können, gewinnen Unternehmen, die Souveränität mit operativer Agilität in Einklang bringen.

Wettbewerbslandschaft

Der Endpoint- und Cloud-Managed-Security-Markt ist nach wie vor mäßig fragmentiert, doch hochwertige Akquisitionen signalisieren eine beschleunigte Konzentration. Sophos' Übernahme von Secureworks für USD 859 Millionen fügte Taegis XDR seinem Stack hinzu und vertiefte die Abdeckung vom Endpunkt bis zur Cloud. Palo Alto Networks' Verfolgung von SentinelOne (Bewertung nahe USD 7 Milliarden) deutet auf ähnliche Motive zur Endpunktstärkung hin. Cloud-Anbieter suchen ebenfalls nach Cyber-Tiefe; Googles erfolgloser Ansatz für Wiz unterstreicht den strategischen Wert, der einheitlichen Workload-Sicherheitsfähigkeiten beigemessen wird.

Start-ups nutzen KI, um die mittlere Erkennungszeit zu verkürzen. Exaforce sammelte USD 75 Millionen ein, um SOC-Prozesse zu automatisieren, während Tenable Apex Security erwarb, um KI-Modell-Governance in seine Tenable One Suite zu integrieren.[4]Channel Futures, „Tenable kauft KI-Cybersicherheits-Start-up Apex Security für ‚nächste Grenze der KI-Sicherheit',” channelfutures.com Vertikale Spezialisten konzentrieren sich auf Gesundheitswesen, Fertigung und OT und nutzen Domänenexpertise, um breit aufgestellten Marktführern entgegenzuwirken.

Die Differenzierung hängt von Telemetriefusion, Automatisierungstiefe und messbaren Resilienzgewinnen ab. Anbieter, die Falsch-Positive reduzieren und Reaktionsfenster verkürzen können, sichern sich mehrjährige Verlängerungen. Plattformkonsolidierung erhöht auch die Wechselkosten, was die Kundenbindung stärkt, aber Abhängigkeitsbedenken verstärkt, die modulare, standardbasierte Ansätze in regulierten Branchen begünstigen.

Führende Unternehmen im Endpoint- und Cloud-Managed-Security-Bereich

CrowdStrike Holdings, Inc.

Palo Alto Networks, Inc.

Microsoft Corp.

Trend Micro Incorporated

SentinelOne, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Google Cloud startete das Programm Indonesia BerdAIa für Sicherheit, um KI-gestützte Cyberabwehr mit Datenspeicherung im Land bereitzustellen.

- Juli 2025: Die Compliance-Plattform Vanta schloss eine Finanzierungsrunde über USD 150 Millionen ab und erreichte durch die Ausweitung automatisierter Sicherheitsprüfungen eine Bewertung von USD 4 Milliarden.

- Juli 2025: Israels Cybersicherheits-Ökosystem sicherte sich 40 % der US-amerikanischen Risikokapitalzuflüsse, wobei sich die private Finanzierung im Jahresvergleich verdoppelte.

- Juni 2025: Tenable erwarb Apex Security, um das KI-Nutzungsrisikomanagement in Tenable One zu integrieren.

Berichtsumfang des globalen Endpoint- und Cloud-Managed-Security-Marktes

| Managed Endpoint Detection and Response Services |

| Managed Antivirus- und Antimalware-Dienste |

| Managed Identity and Access Management Services |

| Managed Data Loss Prevention Services |

| Managed Mobile Threat Defense |

| Managed Unified Endpoint Management Services |

| Sonstige |

| On-Premise |

| Cloud-basiert |

| Hybrid |

| Endpunktsicherheit |

| Cloud-Workload-Sicherheit |

| Cloud Access Security Broker (CASB) |

| Cloud-E-Mail-Sicherheit |

| Cloud-Web-Sicherheit |

| Cloud-Identitätssicherheit |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen |

| Einzel- und E-Commerce-Handel |

| Fertigung |

| Regierung und Verteidigung |

| Energie und Versorgungsunternehmen |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Servicetyp | Managed Endpoint Detection and Response Services | ||

| Managed Antivirus- und Antimalware-Dienste | |||

| Managed Identity and Access Management Services | |||

| Managed Data Loss Prevention Services | |||

| Managed Mobile Threat Defense | |||

| Managed Unified Endpoint Management Services | |||

| Sonstige | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud-basiert | |||

| Hybrid | |||

| Nach Sicherheitstyp | Endpunktsicherheit | ||

| Cloud-Workload-Sicherheit | |||

| Cloud Access Security Broker (CASB) | |||

| Cloud-E-Mail-Sicherheit | |||

| Cloud-Web-Sicherheit | |||

| Cloud-Identitätssicherheit | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und Telekommunikation | |||

| Gesundheitswesen | |||

| Einzel- und E-Commerce-Handel | |||

| Fertigung | |||

| Regierung und Verteidigung | |||

| Energie und Versorgungsunternehmen | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Endpoint- und Cloud-Managed-Security-Markt bis 2030 erreichen?

Es wird erwartet, dass er USD 238,79 Milliarden erreicht, was eine CAGR von 8,96 % über 2025–2030 widerspiegelt.

Welcher Servicetyp generiert derzeit den größten Umsatz?

Managed Endpoint Detection and Response Services führen mit einem Anteil von 28,3 % im Jahr 2024.

Warum übernehmen KMU verwaltete Sicherheit schneller als Großunternehmen?

Cloud-basierte SOC-Dienste bieten Unternehmensschutz zu bis zu 70 % niedrigeren Gesamtbetriebskosten und erleichtern so Fachkräfte- und Budgetbeschränkungen.

Welche Region wächst bis 2030 am schnellsten?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 14,2 %, unterstützt durch rasche Digitalisierung und neue regulatorische Rahmenbedingungen.

Wie beeinflussen Cyber-Versicherungsanforderungen die Kaufmuster?

Versicherer schreiben MDR zunehmend vor und veranlassen Organisationen, Erkennung und Reaktion auszulagern, um sich für erschwinglichen Versicherungsschutz zu qualifizieren.

Welcher technologische Faktor gestaltet den Anbieterwettbewerb am stärksten um?

Einheitliche XDR-Plattformen, die Endpunkt- und Cloud-Telemetrie kombinieren, ermöglichen es Anbietern, Falsch-Positive zu reduzieren und automatisierte Reaktionen zu beschleunigen.

Seite zuletzt aktualisiert am: