Marktgröße und Marktanteil für Cloud-Endpunktschutz

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

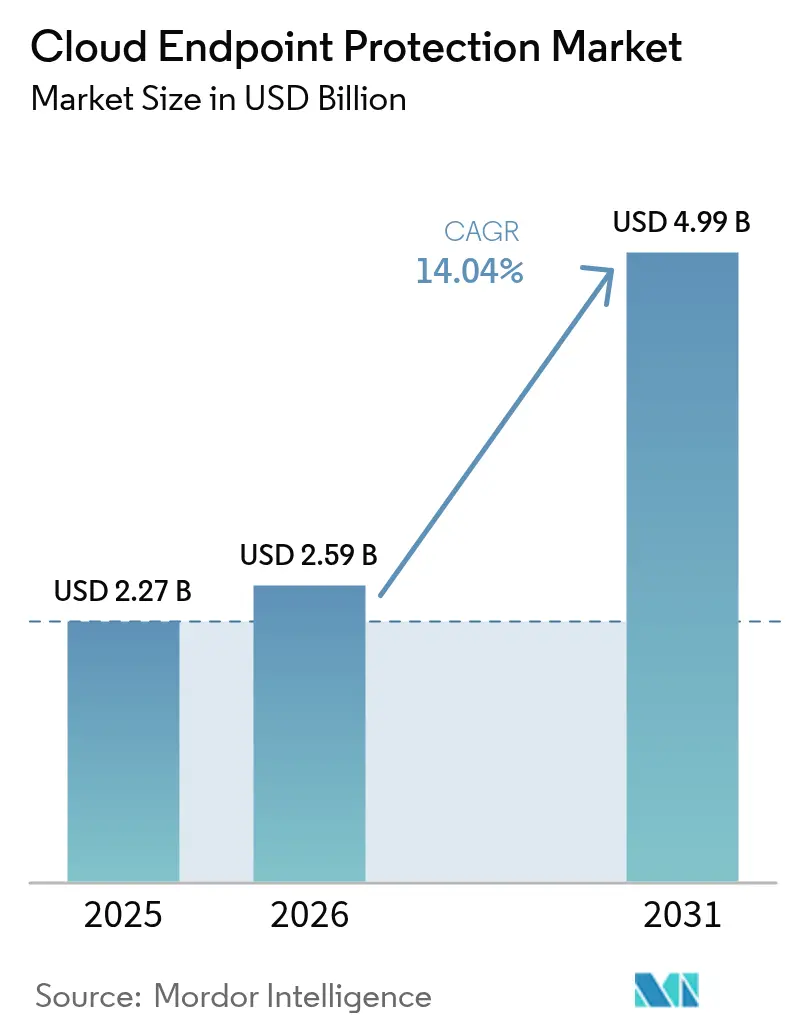

| Marktgröße (2026) | 2.59 Milliarden US-Dollar |

| Marktgröße (2031) | 4.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cloud-Endpunktschutz von Mordor Intelligence

Die Marktgröße für Cloud-Endpunktschutz wird im Jahr 2026 auf USD 2,59 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 2,27 Milliarden, mit Projektionen für 2031 von USD 4,99 Milliarden, was einem Wachstum von 14,04 % CAGR über 2026–2031 entspricht. Der Anstieg wird durch die rasche Ausweitung verteilter Belegschaften, cloudnativer Workloads und den Druck auf Vorstandsebene hin zu einer Zero-Trust-Architektur erklärt. Umfangreiche Investitionen des öffentlichen Sektors verstärken die Nachfrage; so erhöhte das US-Innenministerium seine Cybersicherheitsmittel für das Haushaltsjahr 2025 auf USD 67,8 Millionen, ein Anstieg von USD 23,4 Millionen allein für die Umsetzung von Zero Trust [1]US-Innenministerium, „Haushaltsrechtfertigung und Leistungsinformationen für das Haushaltsjahr 2025”, doi.gov. Zunehmender regulatorischer Druck wie die EU-NIS2-Richtlinie sowie die Vorschläge zur HIPAA-Sicherheitsregel halten zweistellige Adoptionskurven aufrecht [2]Federal Register, „HIPAA-Sicherheitsregel zur Stärkung der Cybersicherheit elektronisch geschützter Gesundheitsinformationen”, federalregister.gov. Gleichzeitig beschleunigen KI-gestützte Bedrohungen und der weltweite Mangel an Cybersicherheitsfachkräften das Outsourcing von Managed Detection and Response – insbesondere bei kleinen und mittleren Unternehmen – und verbreitern damit den adressierbaren Markt für Cloud-Endpunktschutz. Die Wettbewerbsdynamik verschärfte sich nach dem CrowdStrike-Ausfall im Juli 2024, der eine Diversifizierung der Anbieter auslöste und Investitionen in KI-gestützte Extended Detection and Response (XDR)-Plattformen katalysierte.

Wichtigste Erkenntnisse des Berichts

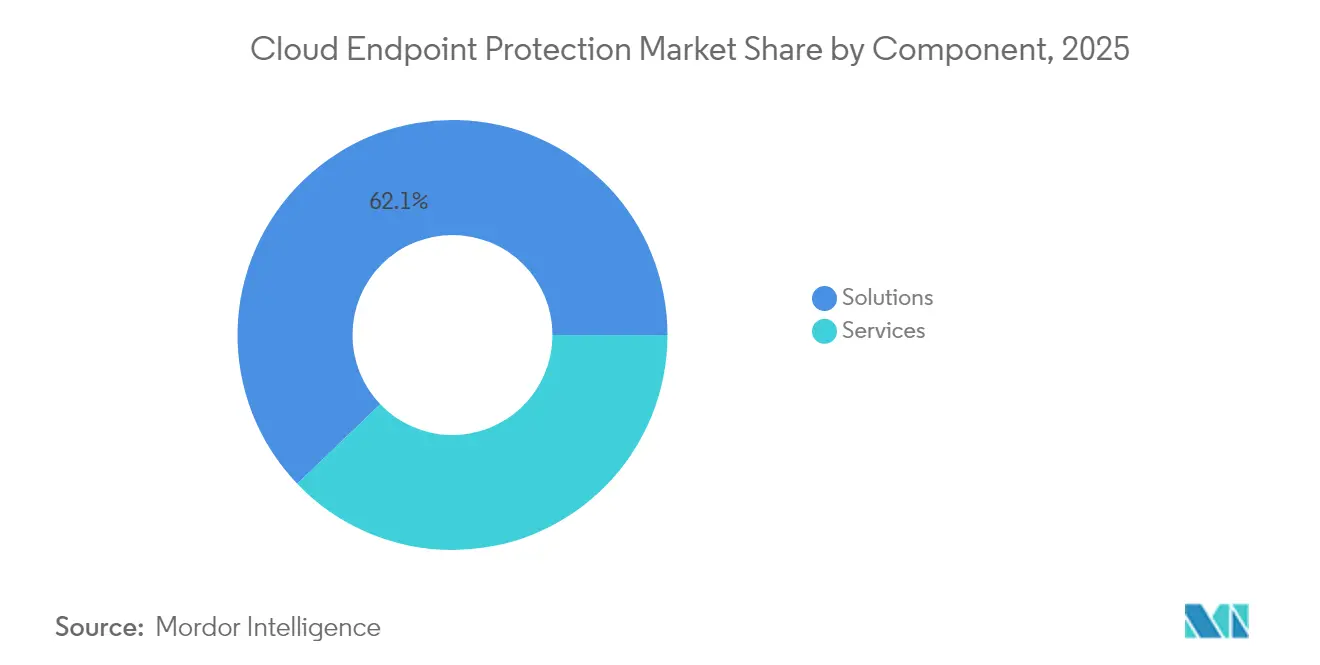

- Nach Komponente hielten Lösungen im Jahr 2025 einen Marktanteil von 62,15 % am Markt für Cloud-Endpunktschutz, während Dienste bis 2031 mit einer CAGR von 14,72 % wachsen sollen.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 57,45 % des Marktanteils für Cloud-Endpunktschutz, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 16,65 % wachsen werden.

- Nach Bereitstellungsmodell führte die Public Cloud im Jahr 2025 mit einem Umsatzanteil von 48,86 %; die Hybrid Cloud soll bis 2031 mit einer CAGR von 17,35 % wachsen.

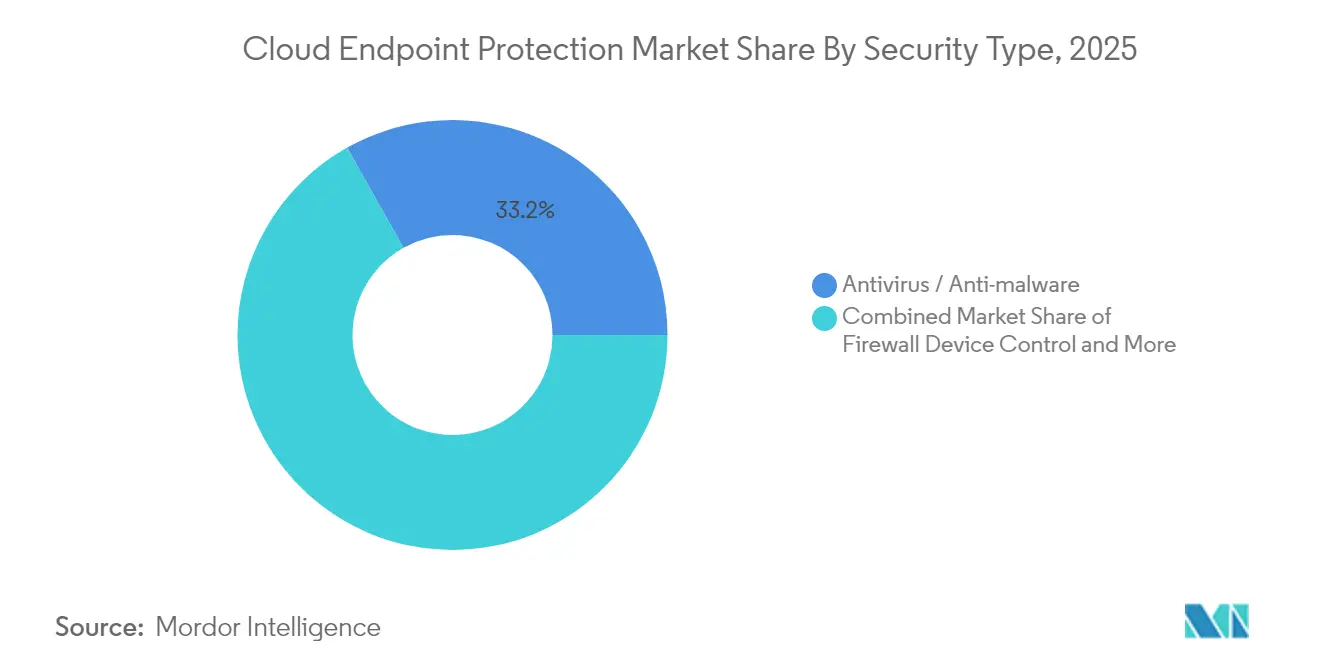

- Nach Sicherheitstyp entfallen auf Antivirus und Anti-Malware noch immer 33,15 % des Umsatzes 2025 als grundlegende Hygienemaßnahme. Die CAGR von 20,95 % bei EDR signalisiert jedoch einen tiefgreifenden Wandel hin zu Verhaltensanalysen und automatisierter Behebung. Die Marktgröße für Cloud-Endpunktschutz im Bereich EDR soll bis 2031 USD 2,08 Milliarden übersteigen.

- Nach Endnutzerbranche entfiel auf den BFSI-Sektor im Jahr 2025 ein Anteil von 24,95 % an der Marktgröße für Cloud-Endpunktschutz; das Gesundheitswesen wächst bis 2031 mit einer CAGR von 17,55 %.

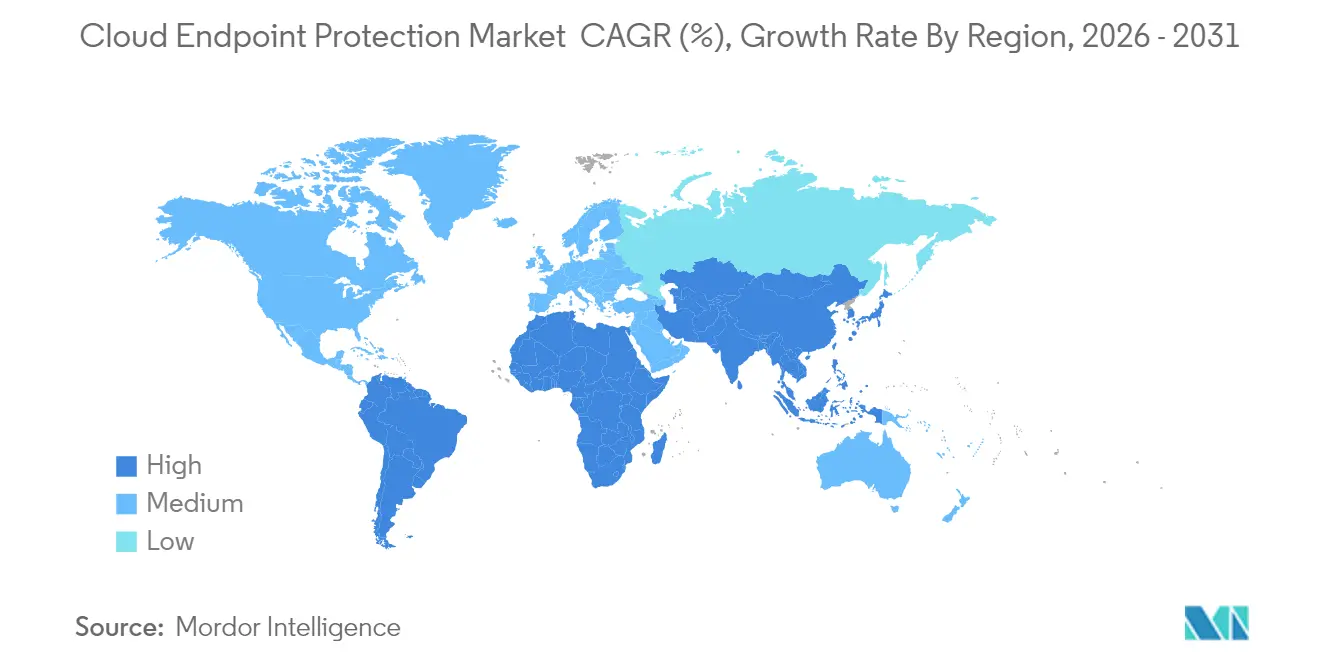

- Nach Geografie lieferte Nordamerika im Jahr 2025 40,35 % der Marktgröße für Cloud-Endpunktschutz.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Cloud-Endpunktschutz-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Remote-Arbeit & BYOD | +2.8% | Nordamerika & Europa, globale Reichweite | Mittelfristig (2–4 Jahre) |

| Zunahme ausgefeilter Cyberangriffe & Datenschutzverletzungen | +3.2% | APAC & Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Vorgaben für Datenschutz & Privatsphäre | +2.1% | Europa & Nordamerika, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Kostensparende Skalierbarkeit von SaaS-Sicherheit | +1.9% | KMU-intensive Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Integration von XDR & KI-gesteuerter Automatisierung | +2.4% | Nordamerika & Europa, aufstrebendes APAC | Mittelfristig (2–4 Jahre) |

| Zero Trust beschleunigt Endpunkt-Upgrades | +1.8% | Behörden- und Unternehmenssektoren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Remote-Arbeit & BYOD

Die Normalisierung hybrider Arbeitszeiten hat den traditionellen Netzwerkperimeter aufgelöst und zwingt Sicherheitsteams dazu, Geräte zu schützen, die selten das Unternehmens-LAN berühren. Microsofts Secure Future Initiative zeigt, wie Hyperscaler Schutz über Cloud-Assets hinweg einbetten, um jeden Endpunkt überall zu sichern [3] Microsoft Corporation, „Microsoft Geschäftsbericht 2024”, microsoft.com. Ciscos Leitfaden zur Zero-Trust-Architektur betont die Verifizierung auf Geräteebene in Bring-Your-Own-Device-Umgebungen. Das Ergebnis ist eine entschiedene Verlagerung hin zu einheitlichen Plattformen, die Endpunktschutz, Identität und Fernzugriffsfunktionen zusammenführen und damit den Markt für Cloud-Endpunktschutz vergrößern.

Zunahme ausgefeilter Cyberangriffe & Datenschutzverletzungen

KI-gestützte Angreifer setzen Deep-Fake-Köder, Living-off-the-Land-Payloads und mehrstufige Ransomware ein. Proofpoint verzeichnete 2024 in der APAC-Region einen Anstieg von 600 % bei Deep-Fake-Betrugsaktivitäten. Mit China verbundene Akteure führten fünf Jahre lang verdeckte Kampagnen gegen ungepatchte Edge-Geräte durch. Anbieter reagieren mit KI-gesteuertem XDR, das Telemetriedaten über Endpunkte und Cloud-Workloads hinweg verknüpft, um die Triage zu automatisieren, und festigen damit die Käuferpräferenz für cloudbasierte Endpunktsicherheit.

Regulatorische Vorgaben für Datenschutz & Privatsphäre

Die NIS2-Richtlinie verpflichtet europäische Unternehmen, „dem Stand der Technik entsprechende” Schutzmaßnahmen einzuführen, andernfalls drohen Bußgelder von bis zu EUR 10 Millionen (USD 11 Millionen). In den Vereinigten Staaten verursachen die vorgeschlagenen Änderungen der HIPAA-Sicherheitsregel Compliance-Kosten von USD 9 Milliarden im ersten Jahr und zwingen Gesundheitssysteme zur Aufrüstung ihrer Endpunktabwehr. Compliance-Fristen wirken daher als vorhersehbarer Wachstumsauslöser für den Markt für Cloud-Endpunktschutz.

Kostensparende Skalierbarkeit SaaS-basierter Sicherheitsmodelle

Die Bereitstellung per Abonnement senkt Kapitalaufwendungen und erschließt externes Fachwissen. Das Partnerprogramm von LevelBlue wandelt Wiederverkäufer in MSSPs um, die 24×7-Überwachungs- und Reaktionsfähigkeiten anbieten. SonicWall verzeichnet eine zunehmende Akzeptanz von Managed Detection and Response bei KMUs, da Personalengpässe spürbar werden. Die SaaS-Skalierbarkeit ist daher ein integraler Bestandteil der Expansion des Marktes für Cloud-Endpunktschutz.

Hemmnisauswirkungsanalyse des Cloud-Endpunktschutz-Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Cybersicherheitsfachkräften treibt Servicekosten in die Höhe | -2.40% | Weltweit; besonders ausgeprägt in Nordamerika & Europa | Kurz- bis mittelfristig (1–3 Jahre) |

| Bereitstellungskomplexität in Multi-Cloud-Umgebungen | -1.90% | Weltweit | Mittelfristig (2–4 Jahre) |

| Preissensibilität bei KMUs | -1.50% | Weltweit; am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Prüfung des Datenschutzes bei Telemetriedaten in Sicherheitstools | -1.30% | Europa, regulierte Sektoren weltweit | Kurz- bis mittelfristig (1–3 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Cybersicherheitsfachkräften treibt Servicekosten in die Höhe

Der weltweite Mangel an qualifizierten Sicherheitsexperten erhöht die Abrechnungssätze für Incident Response und Managed Services und belastet die Budgets, selbst wenn das Bedrohungsvolumen steigt. Microsoft verpflichtete sich, bis 2025 250.000 US-amerikanische Fachkräfte auszubilden, um den Engpass zu lindern. Erhöhte Arbeitskosten begrenzen die Ausgabenelastizität und dämpfen das kurzfristige Wachstum im Markt für Cloud-Endpunktschutz.

Bereitstellungskomplexität in Multi-Cloud-Umgebungen

Unternehmen, die AWS, Azure und private Clouds gleichzeitig betreiben, haben Schwierigkeiten, Richtlinien, Transparenz und Incident Response zu vereinheitlichen. Ciscos Studie zur IT/OT-Konvergenz hebt die betriebliche Reibung hervor, wenn Sicherheitstools je nach Umgebung variieren. Der Integrationsaufwand verlängert Rollouts und verzögert die Wertrealisierung, was einen Teil des Aufwärtspotenzials des Marktes für Cloud-Endpunktschutz hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Cloud-Endpunktschutz-Marktes

Nach Komponente:

Dienste wachsen trotz Dominanz der Lösungen starkLösungen generierten den größten Anteil am Markt für Cloud-Endpunktschutz mit einem Umsatzanteil von 62,15 %. Kernfunktionen für Erkennung, Reaktion und Anti-Malware bleiben unverzichtbare Bausteine, doch Käufer bewerten sie nun durch eine KI-first-Perspektive. Endpoint Detection and Response-Module entwickeln sich rasant weiter, wobei CrowdStrike Workflow-Automatisierungen patentiert, die die Analyst-Triage beschleunigen. Managed Services hingegen verzeichneten die steilste CAGR von 14,72 %, da Unternehmen mit Fachkräftemangel und regulatorischen Prüfungen kämpfen, die eine 24×7-Abdeckung erfordern.

Der Dienstleistungsboom wird durch schlüsselfertige MDR-, Integrations- und Schulungsangebote getragen. Der MSSP-Übergangsplan von LevelBlue veranschaulicht, wie Kanalpartner durch Remote-SOC-Betrieb wiederkehrende Einnahmen erzielen. Anbieter bündeln Beratungsleistungen – Richtlinienoptimierung, Zero-Trust-Roadmapping, Compliance-Berichterstattung – um den Lifetime Value zu maximieren und Dienste damit als strukturellen Treiber im Markt für Cloud-Endpunktschutz zu verankern.

Nach Unternehmensgröße:

KMU-Beschleunigung stellt Dominanz der Großunternehmen in FrageGroßunternehmen trugen im Jahr 2025 57,45 % des Marktanteils für Cloud-Endpunktschutz bei, gestützt durch Sicherheitsbudgets in Millionenhöhe und die Bereitschaft zu Frühphaseninnovationen. Ihre Pilotprojekte prägen häufig die Produkt-Roadmaps der Anbieter, insbesondere im Bereich KI-gestützter Bedrohungssuche. Dennoch erzielten KMUs eine CAGR von 16,65 %, was belegt, dass SaaS-Preisgestaltung und ausgelagerte SOCs ausgefeilte Abwehrmaßnahmen demokratisieren. SonicWall bestätigt eine erhöhte KMU-Akzeptanz von EDR-Funktionen, die einst als „nur für Großbanken” galten.

Kostenprediktabilität und schnelles Onboarding machen Abonnementmodelle für finanziell eingeschränkte Unternehmen attraktiv. Gleichzeitig erleichtert die in Cloud-Konsolen eingebettete Compliance-Automatisierung die Prüfungsangst. Das KMU-Segment gestaltet daher die Go-to-Market-Taktiken im gesamten Markt für Cloud-Endpunktschutz neu und veranlasst Anbieter, Ein-Klick-Pakete mit nutzungsbasierter Abrechnung und kuratierten Playbooks einzuführen.

Nach Bereitstellungsmodell:

Hybrid Cloud entwickelt sich zur strategischen BrückeDie Public Cloud behielt einen Umsatzanteil von 48,86 %, doch hybride Architekturen beschleunigen sich mit einer CAGR von 17,35 %, da Vorstände Workload-Portabilität und regulatorische Konformität fordern. Die Marktgröße für Cloud-Endpunktschutz im Bereich hybrider Bereitstellungen soll von USD 1,01 Milliarden im Jahr 2025 auf USD 2,64 Milliarden bis 2031 steigen. Microsofts Sicherheitsumsatz von über USD 20 Milliarden unterstreicht die wirtschaftliche Stärke von Hyperscale-Plattformen, die Endpunktschutz tief in ihre Infrastrukturen einbetten.

Dennoch bleiben sensible Datensätze in Finanzwesen, Gesundheitswesen und Behörden on-premises verankert, was die Nachfrage nach einheitlichen Konsolen antreibt, die Legacy-Rechenzentren und SaaS-Umgebungen überbrücken. Fortinets Security Fabric verbindet Firewall-, Endpunkt- und Netzwerkanalysen über Campus-, Cloud- und Edge-Topologien hinweg. Folglich bilden hybride Lösungen das Herzstück der Multi-Cloud-Sicherheitsorchestrierung im Markt für Cloud-Endpunktschutz.

Nach Sicherheitstyp:

EDR-Revolution transformiert traditionellen AntivirusAntivirus und Anti-Malware entfallen noch immer auf 33,15 % des Umsatzes 2025 als grundlegende Hygienemaßnahme. Die CAGR von 20,95 % bei EDR signalisiert jedoch einen tiefgreifenden Wandel hin zu Verhaltensanalysen und automatisierter Behebung. Die Marktgröße für Cloud-Endpunktschutz im Bereich EDR soll bis 2031 USD 2,08 Milliarden übersteigen, was das tiefe Käufervertrauen in KI-Techniken widerspiegelt, die Zero-Day-Bedrohungen aufdecken. Palo Alto Networks bezeichnet KI als unverzichtbar für die Beseitigung manueller Triage-Verzögerungen.

Ergänzende Technologien – Gerätekontrolle, Anti-Phishing und Next-Gen-Firewall – konvergieren zu einheitlichen Agenten, die Telemetriedaten mit XDR-Back-Ends teilen. Fortinets Workspace-Sicherheitssuite erweitert den Schutz auf Browser und Kollaborations-Apps und unterstreicht damit den wachsenden Aufgabenbereich von Endpunktplattformen. Die Konsolidierung vereinfacht die Beschaffung und erhöht die übergreifende Kontrollwirksamkeit im Markt für Cloud-Endpunktschutz.

Nach Endnutzerbranche:

Beschleunigung im Gesundheitswesen stellt BFSI-Führungsposition in FrageBFSI hielt im Jahr 2025 einen Anteil von 24,95 % aufgrund strenger Governance und hochwertiger digitaler Assets. Dennoch übertrifft die CAGR des Gesundheitswesens von 17,55 % alle anderen Branchen, angetrieben durch die HIPAA-Modernisierung, die USD 9 Milliarden an Sicherheitsausgaben im ersten Jahr vorsieht. Medizinische IoT-Geräte führen neue Angriffsvektoren ein und machen Endpunktkontrollen zu einer Patientensicherheitsanforderung.

Fertigung, Energie und Einzelhandel weiten ebenfalls ihre Bereitstellungen aus, da IT/OT-Konvergenz und Datenschutzvorgaben für Kunden Realität werden. Regierungsprogramme – vom US-Zero-Trust-Memo bis zu EU-Cyberresilienzgesetzen – etablieren weiterhin Mindestanforderungen, die Wachstumspfade in allen Sektoren stärken und den gesamten Markt für Cloud-Endpunktschutz fördern.

Geografische Analyse

Cloud-Endpunktschutz-Markt in Nordamerika

Nordamerika erwirtschaftete 40,35 % des Umsatzes im Jahr 2025, bedingt durch ausgereifte regulatorische Rahmenbedingungen und langjährige Investitionen in die Cloud-Sicherheit. Bundesweite Zero-Trust-Konzepte und eine weitreichende SaaS-Einführung sorgen für zügige Erneuerungszyklen. Die Unternehmen der Region haben KI-gestützte XDR-Plattformen frühzeitig übernommen, wodurch Funktions-Roadmaps geprägt und Ausgaben für Endpunkt-Suiten der nächsten Generation gefestigt wurden. Risikokapitalfinanzierungen und eine hohe Dichte an Cybersicherheits-Start-ups fördern zusätzlich die Innovation und stärken Nordamerikas Position im Cloud-Endpunktschutz-Markt.

Cloud-Endpunktschutz-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt und expandiert mit einer CAGR von 14,88 %. Die Region profitiert von Kapitalzuflüssen der Hyperscaler, darunter Microsofts KI-Hub in Malaysia im Wert von 2,2 Milliarden USD, Amazons Ausbau in Indien im Wert von 12,7 Milliarden USD sowie Googles Expansion in Singapur im Wert von 6,7 Milliarden USD. Ein deutlicher Anstieg von Ransomware-Angriffen und Deep-Fake-Betrug zwingt Unternehmen zur Einführung fortschrittlicher EDR- und XDR-Fähigkeiten, was den asiatisch-pazifischen Raum zur nächsten Wachstumsregion im Cloud-Endpunktschutz-Markt macht.

Cloud-Endpunktschutz-Markt in Europa

Europa verzeichnet ein stetiges Wachstum, das durch die strengen Sanktionen der NIS2-Richtlinie untermauert wird. Deutschland, das Vereinigte Königreich und Frankreich treiben die Einführung KI-zentrierter Endpunkttechnologien voran, um die Compliance-Schwellenwerte des „Stands der Technik” zu erfüllen. Die Sensibilität gegenüber Datensouveränität treibt die Nachfrage nach Anbietern an, die Telemetriedaten lokalisieren und Datenhaltungsgarantien aufrechterhalten können, wodurch die Region im Cloud-Endpunktschutz-Markt strategisch bedeutsam bleibt.

Regulatorisches Umfeld

Die Compliance-Anforderungen für cloud-basierte Endpunktsicherheit verschärfen sich in den wichtigsten Rechtsordnungen im Hinblick auf kontinuierliches Monitoring, Vorfallsmeldungen und sichere Konfigurationsgrundlagen. In den Vereinigten Staaten schreibt die CISA Binding Operational Directive (BOD) 25-01 den Bundesbehörden vor, Secure Cloud Configuration Baselines mit kontinuierlichem Monitoring für Cloud-Mandanten umzusetzen. NIST veröffentlichte SP 800-172 Rev. 3 (Mai 2026), um die erweiterten Sicherheitsanforderungen zum Schutz von Controlled Unclassified Information (CUI) in nichtbundesstaatlichen Systemen gegen fortgeschrittene Bedrohungen zu stärken.

In Europa wird die Umsetzung von NIS2 durch technische Maßnahmen operationalisiert, darunter der Durchführungsrechtsakt der EU zur Festlegung von Anforderungen an das Cybersicherheitsrisikomanagement (Oktober 2024) sowie Leitlinien der ENISA (Juni 2025) zu Risikomanagementmaßnahmen. Der EU Cyber Resilience Act (Verordnung 2024/2847) führt ab dem 11. September 2026 verbindliche Meldepflichten für Schwachstellen und Vorfälle ein. Der deutsche BSI C5:2026-Katalog richtet Cloud-Compliance-Kontrollen an NIS2, ISO/IEC 27001:2022 und den Erwartungen der EUCS-Stufe „Substantial“ aus, was die Beschaffungs- und Prüfkriterien für Endpunktsicherheitsplattformen prägt, die regulierte Cloud-Umgebungen unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von Entwicklern von Endpunkt-Agenten und Analysesoftware über Anbieter von Threat Intelligence und KI-Modellen bis zu Cloud-Service-Providern, die die Steuerungsebenen hosten. Partner aus dem Identity-and-Access-Ökosystem sowie Vertriebskanäle wie Cloud-Marktplätze, MSSPs und globale Systemintegratoren vervollständigen die Kette. Beschaffungskriterien im öffentlichen Sektor und in regulierten Branchen erfordern zunehmend vorgelagerte Nachweise (sichere Entwicklung, Lieferantenrisikokontrollen, Datenresidenz) neben nachgelagerten operativen Nachweisen (kontinuierliches Monitoring, Prüfberichte). Dies veranlasst Anbieter, Supply-Chain-Risikomanagement und Compliance-Mappings in Cloud-Konsolen zu integrieren.

Markteinführung und Auslieferung hängen zudem von Plattforminteroperabilität und Managed Services ab. Unternehmenskäufer beschaffen zunehmend über Hyperscaler-Marktplätze und bevorzugen Architekturen, die Telemetriedaten aus nativen Kontrollen (zum Beispiel Microsoft Defender for Endpoint) in breitere XDR- und SIEM-Pipelines einbinden. MSSPs setzen MDR und Threat Hunting auf Basis von Multi-Tenant-Cloud-Backends operativ um. Im Jahr 2026 betonen führende Anbieter KI-native Funktionen für Endpunktsicherheit (Shadow-AI-Erkennung, Laufzeitschutz für KI-Agenten und Kontrollen auf Browser-Ebene), was zusätzliche Integrationspunkte über Browser-Erweiterungen, Kollaborations-Apps und KI-Gateways schafft.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert, aber intensiv innovativ. Der Plattformausfall von CrowdStrike im Jahr 2024 legte systemisches Konzentrationsrisiko offen und veranlasste viele Unternehmen, ihre Endpunktanbieter zu diversifizieren. Palo Alto Networks nutzte dies schnell aus und erwarb Protect AI für USD 700 Millionen, um KI-Sicherheit in seinen Cortex-Stack zu integrieren. Die Veriti-Akquisition von Check Point erweitert das Exposure-Management über Multi-Vendor-Umgebungen hinweg und signalisiert eine Verlagerung hin zur Konsolidierung von Kontrollebenen.

Microsoft nutzt seine Ökosystemreichweite und bündelt Defender for Endpoint mit Office 365, Azure und Entra, um Stack-übergreifende Synergien zu erzielen, mit denen kleine Wettbewerber nur schwer mithalten können. Fortinet differenziert sich durch ASIC-Leistung und ein integriertes Fabric, das Firewall, LAN und Endpunkt umspannt. Aufstrebende Akteure wie Arctic Wolf und Mind nutzen Patente zur Datenverlustprävention und Workflow-Automatisierung, um frisches geistiges Eigentum in die Cloud-Endpunktschutz-Branche einzubringen.

Die Anbieter-Roadmaps konvergieren rund um KI-Orchestrierung, offene APIs und branchenspezifische Analysen. Blaue Ozeane in den Bereichen Gesundheitswesen, Industrie und öffentlicher Sektor laden zu spezialisierten Modulen ein – HIPAA-Berichts-Dashboards, SCADA-Protokollinspektion oder CJIS-Compliance –, um Wettbewerbsvorteile zu schaffen und den adressierbaren Gesamtmarktanteil zu erweitern. Die Fusionen- und Übernahmeaktivität dürfte lebhaft bleiben, da größere Suiten Nischeninnovatoren absorbieren, um die Zeit bis zur Einsatzbereitschaft zu verkürzen und Bruttomargen zu schützen.

Marktführer im Bereich Cloud-Endpunktschutz

Microsoft Corporation

CrowdStrike Holdings, Inc.

Cisco

Palo Alto Networks

Trend Micro

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Cloud-Endpunktschutz-Markt-Bericht erfasste Unternehmen

- Bitdefender

- CrowdStrike

- Microsoft

- SentinelOne

- Kaspersky

- Sophos

- VMware

- Cisco

- McAfee

- Trend Micro

- Fortinet

- Broadcom (Symantec)

- Avast

- Palo Alto Networks

- Check Point Software

- Carbon Black

- ESET

- Cybereason

- Malwarebytes

- Trellix

Marktchancen und Zukunftsaussichten

Eine zentrale Marktlücke besteht in der Absicherung der KI-Nutzung am Endpunkt, insbesondere bei browserbasierten KI-Interaktionen, lokalen KI-Agenten und mit LLMs verbundenen Workflows, die traditionelle Netzwerkkontrollen umgehen können. Die Anbieteraktivitäten im Jahr 2026 bestätigen diese Richtung, darunter Zscalers Ergänzungen im Bereich Endpoint AI Security (Juni 2026) und die allgemeine Verfügbarkeit von Palo Alto Networks Prisma AIRS AI Gateway (Juli 2026). Diese Schritte erweitern den Endpunktschutz auf KI-Governance und Inline-Inspektion und schaffen angrenzende Anbindungsmöglichkeiten für Endpunkt-Agenten, Richtliniendurchsetzung und einheitliche Telemetrie in XDR.

Eine weitere Chance liegt in der Automatisierung der Compliance und der kontinuierlichen Durchsetzung des Sicherheitsstatus im Einklang mit anerkannten Rahmenwerken und branchenspezifischen Vorgaben. NIST SP 800-70 Rev. 5 (Mai 2026) aktualisierte die Checklisten-Leitlinien für IT-Produkte in Cloud-, IoT- und KI-Systemen, während staatliche Cloud-Programme kontinuierliche Bewertung und Konfigurationsgrundlagen betonen, darunter die 2026er Ausrichtung von FedRAMP und die CISA-Cloud-Baseline-Vorgaben. Dies begünstigt Endpunktplattformen und -dienste, die den Konfigurationsstatus von Endpunkten und Cloud kontinuierlich validieren, prüfungsfähige Nachweise für NIS2-bezogene Kontrollen erstellen und sich mit Marktplatzbeschaffung sowie MDR-Liefermodellen integrieren, die den Fachkräftemangel adressieren.

Aktuelle Branchenentwicklungen im Cloud-Endpunktschutz-Markt

- Juli 2026: Palo Alto Networks kündigte die allgemeine Verfügbarkeit von Prisma AIRS AI Gateway an, das eine Inline-Sicherheitsprüfung für KI-Interaktionen bietet. Das Update erweitert die Unternehmenssicherheitsarchitekturen um KI-Nutzungspfade, die an Endpunkten entstehen und SaaS- sowie Cloud-Dienste durchlaufen, was die Nachfrage nach einheitlichen Richtlinien und Telemetrie über Endpunkt- und Cloud-Steuerungsebenen hinweg erhöht.

- Juni 2025: Fortinet führte seine KI-gestützte Workspace-Security-Suite ein und ergänzte Browser- und Kollaborationsschutz für hybride Mitarbeiter. Das Release erweitert die Abdeckung des Endpunktschutzes auf alltägliche Produktivitätsflächen und unterstützt die Konsolidierung hin zu einer cloud-verwalteten Single-Agent-Sicherheit für verteilte Belegschaften.

- Juli 2024: Der Plattformausfall von CrowdStrike veranlasste viele Unternehmen, das Konzentrationsrisiko in der Endpunktsicherheit neu zu bewerten und ihre Lieferanten zu diversifizieren. Der Vorfall beschleunigte das Interesse an interoperablen Bereitstellungen und mehrschichtigen Ansätzen, die native Endpunkt-Tools mit MDR, XDR und Multi-Vendor-Exposure-Management kombinieren.

Cloud-Endpunktschutz-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst cloud-basierten Endpunktschutz, der zur Prävention, Erkennung und Reaktion auf Bedrohungen an Endpunkten wie Laptops, Desktops, Mobilgeräten und virtuellen Maschinen eingesetzt wird. In diesem Umfang werden Endpunktverwaltung, Updates und Richtlinienverteilung von einer Cloud-Steuerungsebene aus durchgeführt, und die Umsätze werden im Rechnungsjahr erfasst.

Ausschlüsse aus dem Geltungsbereich: Hardware-Appliances, rein lokale Endpunktsicherheitssuiten und netzwerkzentrierte Gateway-Sicherheit sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Komponente

- Lösungen

- Antivirus / Anti-Malware

- Endpoint Detection and Response (EDR)

- Firewall

- Anwendungs- / Gerätekontrolle

- Dienste

- Managed Services

- Beratung und Integration

- Schulung und Support

- Lösungen

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Bereitstellungsmodell

- Public Cloud

- Private Cloud

- Hybrid Cloud

- Nach Sicherheitstyp

- Antivirus / Anti-Malware

- Endpoint Detection and Response

- Firewall

- Gerätekontrolle

- Anti-Phishing

- Anwendungskontrolle

- Sonstige

- Nach Endnutzerbranche

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Behörden

- Gesundheitswesen

- Energie und Strom

- Einzelhandel und E-Commerce

- IT und Telekommunikation

- Fertigung

- Bildung

- Medien und Unterhaltung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien

- China

- Indien

- Japan

- Südkorea

- Südostasien

- Übriges Asien

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research beginnt mit der Kartierung des Nachfragepools und der Kaufauslöser für cloud-basierte Endpunktsicherheit und gleicht diese Nachfragetreiber anschließend mit in öffentlichen Daten erkennbaren Angebotssignalen ab. Wir stützen uns auf frei zugängliche Quellen wie NIST-Leitlinien, CISA-Warnmeldungen, Aktualisierungen der FCC-Datenschutzverletzungsberichte und Veröffentlichungen der OECD zur digitalen Sicherheit, um zu verfolgen, wie sich Endpunktrisiken und empfohlene Kontrollen entwickeln.

Für die Marktberechnung nutzen wir Quellen wie SEC-Einreichungen und Ergebnispräsentationen, Meldungen zu Sicherheitsvorfällen in seriöser Presse sowie von Regulierungsbehörden veröffentlichte Cybersicherheits-Frameworks, die die Ausgabenprioritäten prägen. Soweit relevant, werden kostenpflichtige Abonnements nur als ergänzende Inputs genutzt, beispielsweise Unternehmensfinanzdaten und -informationen, Nachrichten- und Finanzscreenings, Einblicke in Verträge und Ausschreibungen sowie Patentdatenbanken zur Überprüfung von Funktionsrichtungen. Die hier aufgeführten Desk-Quellen sind beispielhaft, und viele weitere Referenzen wurden verwendet, um Daten zu erheben, Annahmen zu validieren und Lücken zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um zu überprüfen, was Käufer im cloud-basierten Endpunktschutz tatsächlich einsetzen, wie die Preisgestaltung strukturiert ist (auf Basis von Sitzplätzen, Geräten oder Workloads) und wie sich das Verhalten bei Verlängerungen und Erweiterungen je nach Unternehmensgröße und regulierter Branche unterscheidet. Wir sprachen mit einer Mischung aus Anbietern, Vertriebspartnern, Managed-Security-Providern und Sicherheitsverantwortlichen in Unternehmen aus den wichtigsten Regionen, sodass die Modellannahmen angepasst werden konnten, wenn Desk-Signale zu optimistisch oder veraltet erschienen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 22 % | APAC: 48 % |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 21 % | EMEA: 30 % |

| Kleinere Anbieter: 22 % | Manager: 57 % | Amerika: 22 % |

Marktgrößenbestimmung und Prognose

Das Größenmodell verwendet einen Top-down-Ansatz. Wir übersetzen die Adoptionstrends bei Endpunktgeräten und Cloud-Workloads in einen adressierbaren Pool geschützter Endpunkte und rechnen diesen Pool dann anhand von Durchdringung und durchschnittlichen jährlichen Ausgaben pro Endpunkt in Umsätze um. Um die Gesamtsummen zu verankern, gleichen wir das Ergebnis mit selektiven Bottom-up-Näherungen ab, hauptsächlich stichprobenbasierten Sitzplatzvolumina multipliziert mit beobachteten Preisspannen, ergänzt durch einen leichten Roll-up gemeldeter Sicherheitsumsatzexposures, sofern diese eindeutig dem cloud-basierten Endpunktschutz zuzuordnen sind.

Zu den zentralen Modellinputs zählen die Anzahl der Unternehmensendpunkte und die Intensität der Fernarbeit, die Verbreitung von EDR-ähnlichem Monitoring, der Wandel von unbefristeten Lizenzen zu Abonnements, typische Vertragslaufzeiten und Verlängerungsraten sowie das Tempo des Cloud-Workload-Wachstums, das den Abdeckungsbedarf erhöht. Die Prognose nutzt Szenarioanalysen, gestützt durch Expertenkonsens zu einer kleinen Anzahl von Variablen, insbesondere Endpunktwachstum, Anbindungsrate fortgeschrittener Erkennung und erwartete Preisentwicklung. Wenn Bottom-up-Prüfungen Lücken aufweisen, etwa bei gemischten Produktbündeln oder unklaren Servicelinien, werden die fehlenden Teile anhand konservativer Anbindungsratenbereiche geschätzt und anschließend durch Folgegespräche neu validiert.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, bei denen die Ergebnisse mit unabhängigen Signalen wie gemeldeten Trends bei Sicherheitsausgaben, Bandbreiten des Gerätewachstums und den impliziten Ausgaben pro Endpunkt nach Region und Unternehmensgröße verglichen werden. Große Abweichungen werden untersucht, und Annahmen werden überarbeitet, wenn sie im Widerspruch zu dem stehen, was Praktiker über die tatsächliche Bereitstellungsabdeckung und das Verlängerungsverhalten berichten.

Vor dem endgültigen Abschluss wird eine strukturierte Überprüfung durchgeführt, mit Abweichungsprüfungen über Regionen und Zeitreihen hinweg, um zeitliche oder währungsbedingte Probleme zu erkennen. Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen bei bedeutenden Ereignissen, etwa größeren regulatorischen Veränderungen oder Nachfrageschocks im Zusammenhang mit folgenreichen Vorfällen. Vor der Auslieferung wird ein letzter Aktualisierungsdurchgang durchgeführt, damit die aktuellste Sichtweise weiterhin auf klare Variablen und wiederholbare Schritte zurückführbar ist.

Vergleich der Marktgröße für Cloud-Endpunktschutz von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für Cloud-Endpunktschutz können weit voneinander abweichen, da der zugrunde liegende Geltungsbereich häufig nicht übereinstimmt, selbst wenn die Titel ähnlich klingen. Unterschiede ergeben sich meist daraus, was als Endpunktschutz im Gegensatz zu breiterer Endpunktsicherheit gezählt wird, ob Dienstleistungen gebündelt sind und wie reine Cloud-Bereitstellung von On-Premise-Implementierungen abgegrenzt wird.

Durch die Verfolgung der Abdeckung geschützter Endpunkte, der Preise je Sitzplatz und des Verlängerungsverhaltens verknüpft Mordor Intelligence das Modell ausschließlich mit Umsätzen aus cloud-basiertem Endpunktschutz. Dies weicht häufig von Schätzungen ab, die breitere Endpunktplattformen, Hardware oder Nicht-Cloud-Sicherheitsausgaben einbeziehen. Auch zeitliche Entscheidungen spielen eine Rolle, da einige Quellen ältere Wechselkurse anwenden oder aggressive Adoptionsannahmen verwenden, ohne diese mit aktuellen Kaufmustern erneut abzugleichen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,59 Mrd. USD (2026) | |

| Branchenverlag A | 6,65 Mrd. USD (2025) | Der Geltungsbereich wird als Cloud-Endpunktschutzdienste beschrieben, was wahrscheinlich breitere Managed-Security-Arbeiten und gebündelte Dienstleistungen einschließt, die nicht auf cloud-basierte Endpunktschutzlizenzen und zugehörigen Support beschränkt sind. |

| Branchenverlag B | 5,60 Mrd. USD (2024) | Diese Schätzung scheint cloud-basierte und lokale Bereitstellungsmodi zu vermischen, was den erfassten Umsatzpool über den Cloud-Endpunktschutz hinaus erweitert und auch das Basisjahr und die Wachstumsberechnung verschieben kann. |

Die Streuung zwischen den Quellen erklärt sich hauptsächlich durch die Geltungsbereichsgrenzen und das für den angegebenen Wert verwendete Jahr und nicht durch einen einfachen rechnerischen Unterschied. Wenn die Zählung auf Umsätze aus cloud-basiertem Endpunktschutz beschränkt wird und die Annahmen mit Adoptions- und Preisgestaltungssignalen abgeglichen werden, lässt sich das Ergebnis leichter mit beobachtbaren Nachfragetreibern in Einklang bringen.

Im Bericht beantwortete Schlüsselfragen

Welche Auswirkungen hatte der CrowdStrike-Ausfall 2024 auf die Marktdynamik?

Der Vorfall löste eine Diversifizierung der Anbieter aus, erhöhte die behördliche Kontrolle und beschleunigte Investitionen in KI-gestützte XDR-Alternativen.

Wie groß ist der prognostizierte Markt für Cloud-Endpunktschutz bis 2031?

Die Marktgröße für Cloud-Endpunktschutz soll bis 2031 USD 4,99 Milliarden erreichen.

Welche Komponente wächst am schnellsten im Markt für Cloud-Endpunktschutz?

Dienste, insbesondere Managed Detection and Response, wachsen mit einer CAGR von 14,72 %.

Warum ist das Gesundheitswesen das am schnellsten wachsende Endnutzersegment?

Neue Vorschläge zur HIPAA-Sicherheitsregel erfordern USD 9 Milliarden an Cybersicherheitsinvestitionen im ersten Jahr und treiben eine Akzeptanz mit einer CAGR von 17,55 % voran.

Wie beeinflusst die Hybrid-Cloud-Bereitstellung den Kauf von Endpunktsicherheit?

Hybride Umgebungen erfordern einheitliche Konsolen, die On-Premises- und Public-Cloud-Umgebungen überbrücken, und treiben eine CAGR von 17,35 % für hybride Lösungen an.

Seite zuletzt aktualisiert am: