Point-of-Care-Datenverwaltungssoftware-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.27 Milliarden US-Dollar |

| Marktgröße (2031) | 2.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Point-of-Care-Datenverwaltungssoftware-Marktanalyse von Mordor Intelligence

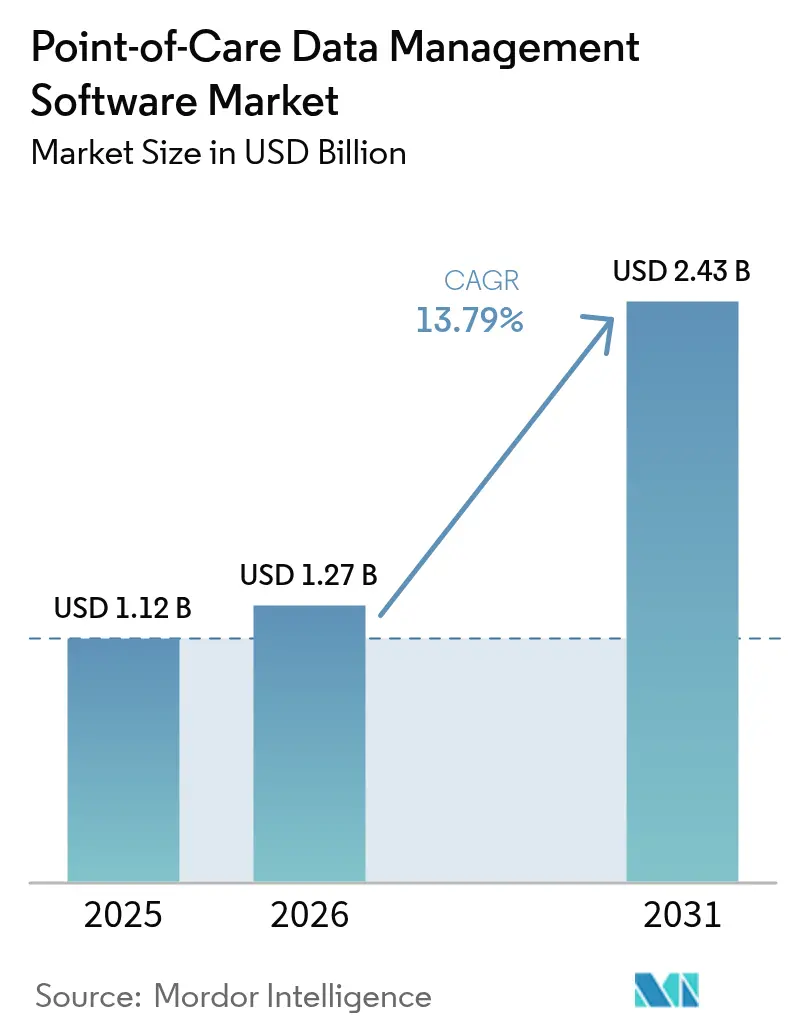

Die Marktgröße für Point-of-Care-Datenverwaltungssoftware soll von 1,12 Milliarden USD im Jahr 2025 auf 1,27 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 13,79 % im Zeitraum 2026–2031 2,43 Milliarden USD erreichen. Diese dynamische Expansion wird durch den Schwenk der Gesundheitssysteme hin zu Echtzeit-Diagnostik, umfangreichere staatliche Fördermittel für flexible Konnektivität sowie eine wachsende Präferenz für ergebnisbasierte Vergütung vorangetrieben. Cloud-Migration, KI-gestützte Analysen und Middleware, die Hunderte von Gerätetypen verknüpft, sind inzwischen zentrale Kaufkriterien. Anbieter, die Software, Dienstleistungen und Cybersicherheitsmaßnahmen bündeln können, werden Marktanteile gewinnen, da Krankenhäuser Daten-Workflows standardisieren und Programme zur häuslichen Versorgung skalieren. Die Konsolidierung unter großen etablierten Akteuren koexistiert mit Nischeninnovatoren und schafft eine moderat konzentrierte Marktlandschaft, die auf stetige Transaktionsaktivität ausgerichtet ist.[1]National Institutes of Health, "Point-of-Care Technologies Research Network," nih.gov

Wesentliche Erkenntnisse des Berichts

- Nach Bereitstellungsmodus hielten On-Premises-Lösungen im Jahr 2025 einen Marktanteil von 51,62 % am Point-of-Care-Datenverwaltungssoftware-Markt, während Cloud-Plattformen bis 2031 die schnellste CAGR von 15,88 % verzeichnen sollen.

- Nach Endnutzer führten Krankenhäuser und Intensivpflegeeinheiten im Jahr 2025 mit einem Umsatzanteil von 46,15 %, während die häusliche Gesundheitsversorgung bis 2031 die höchste CAGR von 14,71 % verzeichnet.

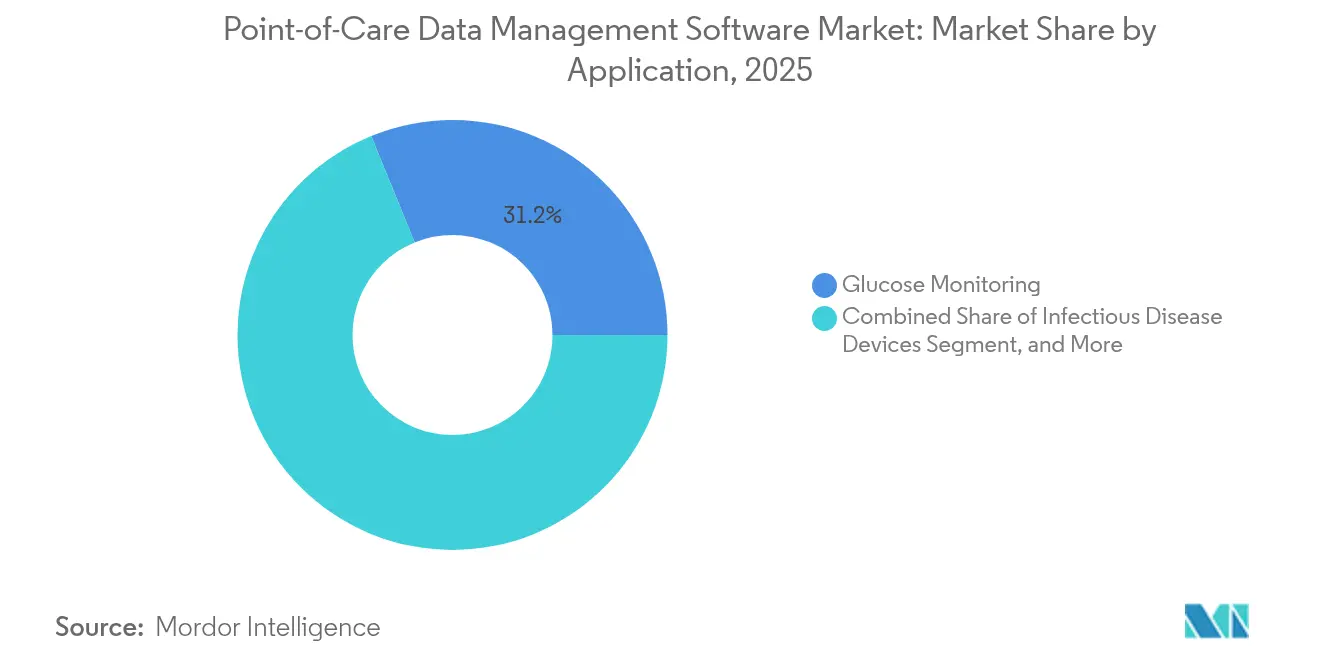

- Nach Anwendung entfiel im Jahr 2025 auf die Glukoseüberwachung ein Anteil von 31,17 % an der Marktgröße für Point-of-Care-Datenverwaltungssoftware; Geräte zur Diagnose von Infektionskrankheiten beschleunigen sich im gleichen Zeitraum mit einer CAGR von 15,46 %.

- Nach Komponente hatte Middleware im Jahr 2025 einen Anteil von 39,61 %, wobei Dienstleistungen voraussichtlich mit einer CAGR von 16,07 % wachsen werden, da Käufer schlüsselfertige Unterstützung suchen.

- Nach Geografie blieb Nordamerika mit einem Anteil von 38,21 % im Jahr 2025 dominant, aber der asiatisch-pazifische Raum soll bis 2031 mit der schnellsten CAGR von 16,52 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Point-of-Care-Datenverwaltungssoftware-Markt

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Innovation bei flexiblen Konnektivitäts- und Schnittstellenlösungen | +2.30% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Budgets für die Gesundheitsinfrastruktur | +2.10% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Staatliche Förderinitativen für POC-Tests | +1.80% | Nordamerika und Europa, aufstrebend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Kostenträger hin zu ergebnisbasierter Vergütung | +1.60% | Nordamerika und Europa primär, begrenzter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Analysemodule für das Stewardship-Programm zur Bekämpfung von Antibiotikaresistenzen | +1.40% | Global, mit regulatorischer Vorreiterrolle in Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Anforderungen an die Einhaltung von Cybersicherheitsvorschriften | +1.20% | Global, mit strengen Anforderungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Innovation bei flexiblen Konnektivitäts- und Schnittstellenlösungen

Gesundheitssysteme verlangen interoperable Middleware, die mehr als 200 verschiedene Point-of-Care-Geräte über standardisierte FHIR-R4-APIs verknüpft – eine Fähigkeit, die durch die Interoperabilitäts- und Patientenzugangsregel des CMS (Centers for Medicare and Medicaid Services) angetrieben wird.[2]Centers for Medicare and Medicaid Services, "Interoperability and Patient Access Final Rule," cms.gov Anbieter betrachten Konnektivität inzwischen als Kerninfrastruktur und nicht mehr als ergänzenden Code, um Datensilos zu vermeiden und die klinische Entscheidungsfindung zu beschleunigen. Die Einführung von 5G und Edge-Computing-Knoten reduziert die Latenz für Cloud-native Bereitstellungen und ermöglicht es Mehrstanden-Betreibern, Arbeitsabläufe über verstreute Einrichtungen hinweg zu harmonisieren. Das Digital Health Software Precertification Program der FDA wertet Konnektivität weiter auf, indem es sie in die regulatorische Überprüfung einbettet und so einen Anreiz zur kontinuierlichen Leistungsüberwachung schafft. Infolgedessen priorisieren Käufer bei der Auftragsvergabe die Tiefe der Middleware und zukunftssichere Schnittstellen-Roadmaps.

Ausweitung der Budgets für die Gesundheitsinfrastruktur

Regierungen gaben 2024 200 Milliarden USD für Gesundheitsinfrastrukturprojekte aus und reservierten dabei erhebliche Mittel für digitale Plattformen, die Point-of-Care-Datenverwaltungssoftware umfassen.[4]World Health Organization, "Global Health Observatory Data Repository," who.int Programme wie Indiens Nationale Digitale Gesundheitsmission und Chinas Gesundes China 2030 lenken Budgets in die IT-Modernisierung und öffnen so Türen für Anbieter, die länderspezifische Datenlokalisierungsvorschriften erfüllen können. Öffentlich-private Partnerschaften bündeln häufig Software-Klauseln in Bautenderangebote und wandeln optionale Technologie faktisch in verpflichtende Ausstattung um. Mit der Inbetriebnahme neuer Krankenhäuser und Diagnosezentren werden Analyse-Suiten spezifiziert, die Dashboards für wertbasierte Versorgung speisen, wodurch die Software-Beschaffung mit den Bauplänen abgestimmt wird. Dieser Ausgabenschub vergrößert die adressierbare Basis in Ländern mit mittlerem Einkommen und verbessert die Umsatztransparenz für Anbieter durch langfristige Wartungsverträge.

Staatliche Förderinitiativen für POC-Tests

Bundesbehörden wie NIH und BARDA investierten 3,2 Milliarden USD in Programme zur Schnelldiagnostik, wobei jede Förderung von Beginn an die Kompatibilität mit Datenverwaltungslösungen voraussetzte. Das RADx-Portfolio allein förderte 2024 19 Plattformen, die alle eine Echtzeit-Datenerfassung für regulatorische Dossiers und die Integration in klinische Arbeitsabläufe erfordern. Förderaufrufe belohnen ausdrücklich KI-gestützte Analysen, die diagnostische Durchlaufzeiten verkürzen, und lenken Software-Roadmaps in Richtung prädiktiver Erkenntnisse. Internationale Geldgeber, darunter der Globale Fonds, betten inzwischen Digital-Health-Kriterien in Förderanträge ein, sodass Anbieter, die auf Förderanforderungen ausgerichtet sind, in einkommensschwächeren Märkten einen First-Mover-Vorteil erlangen. Vereinfachte Prüfpfade für staatlich geförderte Prototypen verkürzen zudem die Markteinführungszeit und stützen die CAGR-Zuwächse im Prognosezeitraum.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Bereitstellungs- und Integrationskosten | -2.80% | Global, mit gravierenden Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsbedrohungen | -1.90% | Global, mit regulatorischer Komplexität in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fragmentiertes Legacy-Geräte-Firmware-Ökosystem | -1.50% | Global, mit Konzentration in etablierten Gesundheitsmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem IT-Personal in ländlichen Einrichtungen | -1.30% | Ländliche Gebiete in Nordamerika und Europa, aufstrebend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Bereitstellungs- und Integrationskosten

Umfassende Implementierungen kosten pro Einrichtung zwischen 500.000 und 2 Millionen USD – eine Hürde, die die Einführung in kleineren oder ländlichen Krankenhäusern bremst, wo 40 % der IT-Stellen unbesetzt sind. Die Heterogenität von Legacy-Systemen erhöht den Aufwand für die Schnittstellenprogrammierung und die Neugestaltung von Arbeitsabläufen, wodurch die Zeitpläne häufig über die Budgetzyklen hinausgehen. Die Gesamtbetriebskosten steigen, wenn jährliche Wartung, Mitarbeiterschulung und Upgrade-Abonnements in die Kalkulation einfließen. Für Einrichtungen mit geringen Patientenzahlen bleiben Amortisationsmodelle schwach, was sie zu Fördermitteln oder SaaS-Optionen mit gestaffelter Abrechnung drängt. Anbieter, die modulare, Cloud-gehostete Angebote zu niedrigeren Einstiegspreisen anbieten können, können aufgestaute Nachfrage erschließen und diesem Hemmnis für die CAGR entgegenwirken.

Datenschutz- und Cybersicherheitsbedrohungen

Cyberangriffe im Gesundheitswesen stiegen 2024 um 93 % und kosteten durchschnittlich 4,88 Millionen USD pro Sicherheitsverletzung – eine Zahl, die HIPAA-Bußgelder und rechtliche Entschädigungen umfasst. Point-of-Care-Systeme multiplizieren Netzwerk-Kontaktpunkte und schaffen eine größere Angriffsfläche, die häufig die interne Überwachungskapazität übersteigt. Compliance-Rahmenwerke wie ISO 27001 und aktualisierte HIPAA-Sicherheitsregeln verpflichten zur kontinuierlichen Schwachstellenprüfung, Verschlüsselung und Prüfprotokollierung, was wiederkehrende Kosten verursacht und Beschaffungszyklen verlängert. Anbieter riskieren Reputationsschäden und Payer-Strafen, wenn Sicherheitsverletzungen ergebnisbasierte Verträge gefährden, weshalb sie Anbieter auf ausgereifte Sicherheitskonzepte und Incident-Response-Playbooks prüfen – Faktoren, die Kaufentscheidungen verlängern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Migration gewinnt an Boden trotz Stärke von Legacy-Systemen

On-Premises-Bereitstellungen erzielten 2025 weiterhin 51,62 % des Umsatzes, was den historischen Einfluss interner Server für die direkte Datenverwaltung widerspiegelt. Cloud-Lösungen wachsen jedoch mit einer CAGR von 15,88 %, angetrieben durch robuste Notfallwiederherstellung, automatisches Patching und elastische Speichervorteile. Ein hybrider Ansatz dient als Übergangslösung: Viele Systeme behalten latenzsensible Module vor Ort und übertragen gleichzeitig Analysen in HIPAA-konforme Clouds. Mehrstanden-Verbünde schätzen Cloud-zentrierte Dashboards, die Leistungskennzahlen über Standorte hinweg synchronisieren und doppelte Infrastruktur reduzieren. Die jüngste FDA-Leitlinie, die validierte Cloud-Konfigurationen mit lokalen Installationen gleichsetzt, mindert CIO-Bedenken weiter und lenkt Kaufaufträge in Richtung SaaS-Modelle. Einsparungen durch den Aufschub der Hardware-Erneuerung finanzieren häufig Cybersicherheits-Upgrades und beschleunigen die Migrationskurve.

Cloud-Anbieter werben mit FedRAMP- und HITRUST-Zertifizierungen, um Bundes- und Hochschulaufträge zu gewinnen und den Vorsprung etablierter On-Premises-Anbieter zu verringern. Steigende Ransomware-Bedrohungen machen externe Datensicherungen unverzichtbar – eine Standardfunktion in vielen Cloud-Verträgen. Umgekehrt verlassen sich Forschungseinrichtungen, die mit genomischen Daten arbeiten, weiterhin auf lokale Cluster, um den Rechendurchsatz zu maximieren. Selbst hier ermöglichen containerisierte Workloads Burst-Kapazität in der Cloud bei Spitzenlast und skizzieren so eine Zukunft, in der grenzverwischende hybride Architekturen dominieren. Mit der Zeit verlagert dienstleistungsbasierte Preisgestaltung den Fokus der Anbieter von Dauerlizenzmodellen hin zu kundenbindungsorientierten Roadmaps, die reich an KI-Modulen und API-Marktplätzen sind, die die Ökosystemteilnahme monetarisieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Häusliche Gesundheitsversorgung verändert Nachfragemuster rapide

Krankenhäuser und Intensivpflegeeinheiten hielten 2025 mit 46,15 % den Löwenanteil, gestützt durch Durchsatzziele der Notaufnahmen und Vorgaben zur Laborumschlagszeit. Dennoch wachsen Programme zur häuslichen Gesundheitsversorgung mit einer CAGR von 14,71 %, begünstigt durch die Ausweitung von Medicares Hospital-at-Home-Programm und die Dynamik der alternden Bevölkerung. Tragbare Analysegeräte und Telemedizin-Sets fördern den Bedarf an schlanken, browserbasierten Dashboards, auf die Pflegepersonal von Patientenwohnungen aus zugreift. Diagnosezentren integrieren automatische Verifikationsregeln, um explodierende Probenvolumina zu bewältigen, während Kliniken Point-of-Care-Daten nutzen, um Besuchszyklen unter Kopfzahlungsplänen zu verkürzen.

Betreiber in der häuslichen Versorgung kämpfen mit schwankender Breitbandqualität und verstärken das Interesse an Store-and-Forward-Architekturen, die synchronisieren, sobald Konnektivität wiederhergestellt ist. Krankenhäuser investieren weiterhin in unternehmensweite Middleware, die Qualitätskontrollabweichungen kennzeichnet und Reagenz-Bestandsdaten konsolidiert und so die Effizienz der Lieferkette verbessert. Ambulante Kliniken übernehmen Shared-Service-Modelle und lizenzieren zentrale Analysen, behalten aber die Autonomie über lokale Gerätepools. Die wachsende „sonstige” Kategorie, die Langzeitpflege und betriebliche Gesundheitsstandorte umfasst, schafft Möglichkeiten für modulare UI-Skins, die auf krankenhausfremde Arbeitsabläufe zugeschnitten sind, und erweitert den adressierbaren Umsatz.

Nach Anwendung: Diagnostik von Infektionskrankheiten wächst aufgrund von Stewardship-Mandaten rasant

Die Glukoseüberwachung hielt 2025 einen Anteil von 31,17 %, angetrieben durch kontinuierliche Glukosesensoren und Programme zur Bevölkerungsgesundheit zur Bekämpfung von Diabetes. Geräte zur Diagnose von Infektionskrankheiten skalieren jedoch am schnellsten mit einer CAGR von 15,46 %, da das Stewardship-Programm zur Bekämpfung von Antibiotikaresistenzen von der Leitlinie zur Praxis übergeht. Labore verlassen sich nun auf Software, die Empfindlichkeitsdaten automatisch in Krankenhausformulare eingibt und so Echtzeit-Verschreibungswarnungen ermöglicht. Die Gerinnungsüberwachung nimmt eine stabile Nische in kardiologischen und Antikoagulationskliniken ein, während die Urinanalyse ein hochvolumiger Standard für Routineuntersuchungen bleibt.

Kardiometabolische Panels profitieren von Betriebsgesundheitsverträgen, die auf Biomarker-Zielen erstattet werden und nahezu sofortige Scorecards erfordern. Krebsmarker, obwohl kleiner, profitieren von Präzisionsmedizin-Finanzierung, die eine longitudinale Datenerfassung verknüpft mit Behandlungsplänen vorschreibt. Entstehende respiratorische und molekulare Tests ordnen sich in den „sonstigen” Bereich ein und bringen jeweils einzigartige QC-Kennzeichnungen und regulatorische Einreichungsvoraussetzungen mit sich. Anbieter, die anwendungsspezifische Berichtsvorlagen vorkonfigurieren können, reduzieren Einführungsreibung und differenzieren sich bei der Bewertung von Ausschreibungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Anstieg der Dienstleistungen signalisiert Marktreifung

Middleware führte 2025 mit einem Anteil von 39,61 % und unterstreicht damit ihre Rolle als synaptische Schicht, die disparate Analysegeräte mit EHR-Systemen (elektronischen Patientenakten) verbindet. Die Dienstleistungssparte wächst jedoch mit einer CAGR von 16,07 % und spiegelt den Wunsch der Käufer nach praxisorientiertem Workflow-Mapping, Schulungen und 24/7-Support wider. Softwareplattformen konkurrieren nun auf der Basis von KI-gestützter Entscheidungsunterstützung, Ergebniserklärungen in natürlicher Sprache und mobilorientierten Benutzeroberflächen.

Krankenhäuser, die die Integration auslagern, erhalten planbare Budgets, erwarten jedoch eine kontinuierliche KPI-Optimierung und drängen Anbieter zu Managed-Service-Vereinbarungen. Beratungs-Add-ons umfassen Cybersicherheitsaudits und Unterstützung bei der ISO-13485-Dokumentation, was die wachsende Compliance-Komplexität veranschaulicht. Middleware selbst wird kontextueller, löst Warnungen aus, wenn QC-Koeffizienten abweichen oder Reagenzchargen dem Ablaufdatum nahen, und verlagert so den Wertbeitrag von einfacher Konnektivität hin zu umsetzbarer Intelligenz. Abonnement-Bundles, die Software und Dienstleistungen kombinieren, sichern daher beständigere Umsätze und vertiefen die Kundenbindung.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 38,21 %, gestützt durch NIH-Zuschüsse, das DRIVe-Programm von BARDA und eine ausgereifte EHR-Durchdringung. US-amerikanische Krankenhäuser setzen Analysen ein, um Medicare-Advantage-Qualitätsmetriken zu erfüllen, während Kanadas Provinzsysteme Upgrades für den ländlichen Zugang finanzieren, die auf Middleware-Interoperabilität angewiesen sind. Risikokapitalflüsse und vorhersehbare FDA-Pfade machen die Region zu einem Testfeld für KI-reiche Module und geben Anbietern frühzeitige Rückkopplungsschleifen.

Der asiatisch-pazifische Raum soll mit 16,52 % CAGR weltweit am schnellsten wachsen. Chinas Budget von 15 Milliarden USD für die Gesundheitsdigitalisierung fließt in Krankenhäuser auf Kreisebene, die Cloud-gehostete Dashboards anstreben. Indiens Ayushman Bharat Digital Mission setzt Interoperabilität durch und drängt Käufer zu standardskonformer Software. Japan nutzt Society 5.0, um Altenpflegepiloten zu unterstützen, die Heimüberwachungssets mit zentralisierten Analysen verbinden. Singapur fungiert als regionaler Bereitstellungs-Hub und exportiert Expertise in ganz Südostasien. Das Mosaik an Vorschriften belohnt Plattformen mit flexiblen Datensouveränitätsoptionen und mehrsprachigen Oberflächen.

Europa zeigt eine stetige, regulierungsgetriebene Einführung. Das Digitale-Versorgung-Gesetz in Deutschland finanziert Krankenhaus-IT-Umbauten, während die NHS-Digital-Initiative des Vereinigten Königreichs alle Akutkrankenhäuser auf einen gemeinsamen Interoperabilitätsstandard umstellt. Frankreich und Spanien nutzen EU-Wiederaufbaufonds für Telemedizin und Labor-IT-Modernisierung. Strenge DSGVO-Vorschriften erfordern eingebettetes Einwilligungsmanagement und Verschlüsselung, verlängern Bereitstellungszyklen, stärken aber das Vertrauen. Anbieter, die Compliance-Vorlagen vorab validieren, erlangen Bietvorteile. Südamerika, der Nahe Osten und Afrika liegen beim Anteil zurück, verzeichnen jedoch ein Wachstum im mittleren Zehnerprozentbereich, da öffentlich-private Aufbauvorhaben von Beginn an digitale Ausstattung vorschreiben.

Wettbewerbslandschaft

Der Point-of-Care-Datenverwaltungssoftware-Markt weist eine moderate Konzentration auf: Große multinationale Unternehmen verfügen über erhebliche Reichweite, während lokale Spezialisten weiterhin gedeihen. Siemens Healthineers, Abbott und Danaher entwickeln End-to-End-Ökosysteme und akquirieren häufig Nischenunternehmen, um Funktionslücken zu schließen, wie bei der 16,4-Milliarden-USD-Varian-Transaktion von Siemens zu sehen ist. Ihre Größe ermöglicht gebündelte Preisgestaltung für Geräte, Middleware und Support.

Aufstrebende Herausforderer nutzen Cloud-native Microservices, KI-gestützte Warnmeldungen zu Antibiotikaresistenzen und Zero-Trust-Sicherheitsrahmen, um Neuinstallationen zu gewinnen. Sie nutzen die technischen Altlasten etablierter Anbieter aus, insbesondere bei Legacy-On-Premises-Suiten, die langsam offene APIs einführen. Cybersicherheitsaufstellung fungiert nun auch als Verkaufsargument; Plattformen mit ISO-27001- und SOC-2-Typ-II-Audits verkürzen Beschaffungszyklen in Nordamerika und Europa.

Ergebnisbasierte Vergütungsdrücke begünstigen Anbieter, die Gerätedaten mit Verweildauer oder Wiederaufnahmereduzierungen korrelieren, was in Kostenträger-Verhandlungen validiert werden kann. Strategische Allianzen mit EHR-Giganten oder 5G-Telekommunikationsunternehmen tauchen ebenfalls als Differenzierungsmerkmal auf und bieten eingebettete Vertriebskanäle. Mit fortschreitender Konsolidierung steigen die Bewertungen bei Bolt-on-Akquisitionen, was Innovatoren entweder zu Premiumausgängen oder spezialisierten Nischen wie der Analyse für häusliche Pflege drängt.

Branchenführer im Point-of-Care-Datenverwaltungssoftware-Markt

Siemens Healthineers AG + (Conworx)

Abbott Point of Care Inc. + (Alere)

Danaher Company (HemoCue und Radiometer Medical ApS)

Roche Diagnostics Corporation

TELCOR Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2022: Roche Diagnostics fügte seiner digitalen Pathologie-Suite ein KI-Prüfpfadmodul hinzu, das automatisierte QC-Prüfungen vor der Ergebnisfreigabe ermöglicht.

- Dezember 2025: Masimo begann mit dem US-Rollout seines Cloud-vernetzten Vitalzeichen-Hubs, der Daten direkt in klinische Dashboards streamt.

- September 2025: Siemens Healthineers schloss die Übernahme von Varian Medical Systems für 16,4 Milliarden USD ab und schuf damit einen integrierten onkologischen Workflow.

- Oktober 2025: Abbott stellte einen Continuous-Glucose-Monitor der nächsten Generation vor, der prädiktive Warnmeldungen bietet und mit wichtigen EHR-Systemen synchronisiert.

Globaler Berichtsumfang des Point-of-Care-Datenverwaltungssoftware-Markts

Die Studie verfolgt die Point-of-Care-Datenverwaltungsintegrationssoftware, die den Fernzugriff auf POCT-Geräte ermöglicht, indem sie als Schnittstelle zwischen LIS- und EMR-Lösungen fungiert. Das Tool unterstützt die Stakeholder in erster Linie dabei, schnelle klinische und diagnostische Entscheidungen zu treffen, und liefert dabei eine Analyseschnittstelle über mehrere Plattformen hinweg und gewährleistet gleichzeitig die Patientenzufriedenheit.

Der Point-of-Care-Datenverwaltungssoftware-Markt ist segmentiert nach Endnutzer (Krankenhäuser/Intensivpflegeeinheiten, Diagnosezentren, Kliniken/ambulante Versorgung), Anwendung (Infektionskrankheitsgeräte, Glukoseüberwachung, Gerinnungsüberwachung, Urinanalyse, Kardiometabolisches Monitoring, Krebsmarker, Hämatologie) und Geografie.

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Krankenhäuser / Intensivpflegeeinheiten |

| Diagnosezentren |

| Kliniken / Ambulante Versorgung |

| Häusliche Gesundheitsversorgung |

| Sonstige Endnutzer |

| Infektionskrankheitsgeräte |

| Glukoseüberwachung |

| Gerinnungsüberwachung |

| Urinanalyse |

| Kardiometabolisches Monitoring |

| Krebsmarker |

| Hämatologie |

| Sonstige POC-Anwendungen |

| Softwareplattform |

| Middleware |

| Dienstleistungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Endnutzer | Krankenhäuser / Intensivpflegeeinheiten | |

| Diagnosezentren | ||

| Kliniken / Ambulante Versorgung | ||

| Häusliche Gesundheitsversorgung | ||

| Sonstige Endnutzer | ||

| Nach Anwendung | Infektionskrankheitsgeräte | |

| Glukoseüberwachung | ||

| Gerinnungsüberwachung | ||

| Urinanalyse | ||

| Kardiometabolisches Monitoring | ||

| Krebsmarker | ||

| Hämatologie | ||

| Sonstige POC-Anwendungen | ||

| Nach Komponente | Softwareplattform | |

| Middleware | ||

| Dienstleistungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Point-of-Care-Datenverwaltungssoftware-Markt im Jahr 2026?

Der Markt hat 2026 einen Wert von 1,27 Milliarden USD und ist auf dem Weg, bis 2031 2,43 Milliarden USD zu erreichen.

Welche CAGR wird für Point-of-Care-Datenplattformen bis 2031 erwartet?

Der Branchenumsatz soll bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate von 13,79 % steigen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierte Bereitstellungen verzeichnen das schnellste Wachstum mit einer CAGR von 15,88 %, da Krankenhäuser Workloads auslagern.

Warum gilt der asiatisch-pazifische Raum als attraktivste Wachstumsregion?

Staatliche Digitalisierungsinitiativen, darunter Indiens Ayushman Bharat und Chinas Gesundes China 2030, treiben eine CAGR von 16,52 % für die Region an.

Welches Anwendungssegment wächst am schnellsten?

Geräte zur Diagnose von Infektionskrankheiten führen das Wachstum an und steigen mit einer CAGR von 15,46 % aufgrund von Stewardship-Richtlinien zur Bekämpfung von Antibiotikaresistenzen.

Was sind die wesentlichen Einführungshindernisse?

Hohe Integrationskosten und Anforderungen an die Einhaltung von Cybersicherheitsvorschriften bleiben die größten Hürden für potenzielle Käufer.

Seite zuletzt aktualisiert am: