Größe und Marktanteil des Marktes für industrielle Cloud

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 104.92 Milliarden US-Dollar |

| Marktgröße (2031) | 219.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielle Cloud von Mordor Intelligence

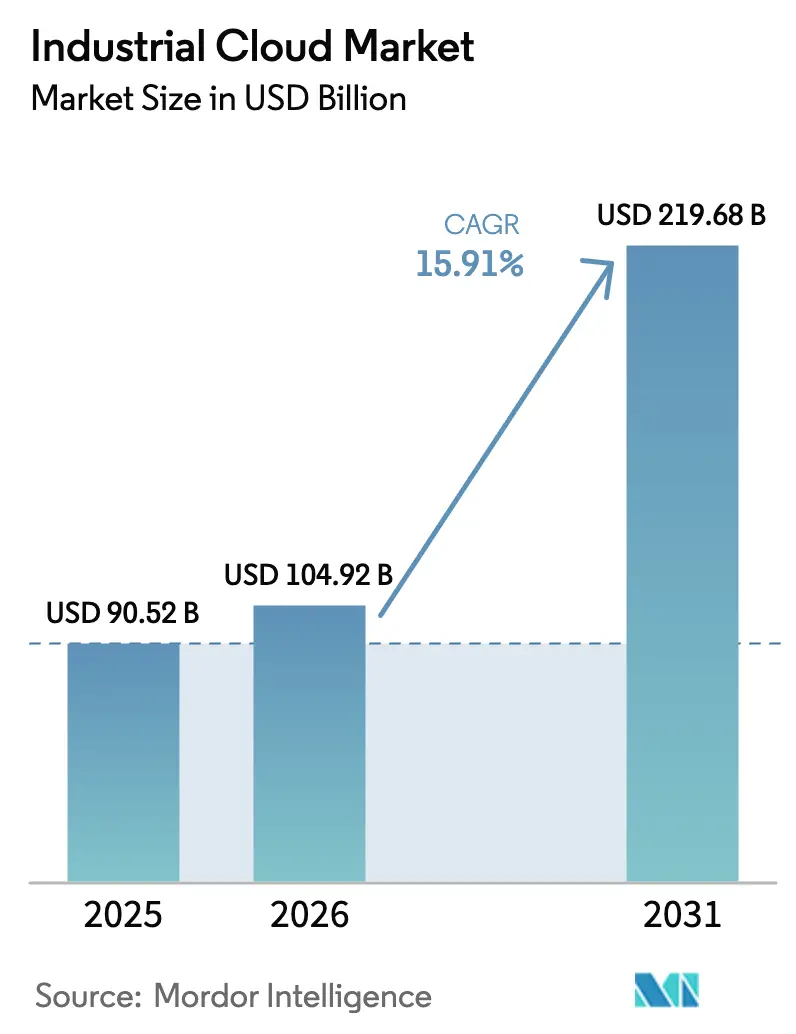

Die Marktgröße für industrielle Cloud wurde im Jahr 2025 auf USD 90,52 Milliarden geschätzt und soll von USD 104,92 Milliarden im Jahr 2026 auf USD 219,68 Milliarden bis 2031 wachsen, bei einer CAGR von 15,91 % während des Prognosezeitraums (2026–2031). Das Wachstum resultiert daraus, dass Hersteller Industrie-4.0-Projekte mit den Anforderungen an betriebliche Resilienz nach der Pandemie verknüpfen und Cloud-Infrastruktur von einem optionalen Effizienzinstrument zu einer zentralen Quelle von Wettbewerbsvorteilen machen. Souveräne Cloud-Richtlinien in der Europäischen Union, China und Indien entwickeln sich von Konzepten zu durchsetzbaren Vorschriften und lenken Investitionen in konforme Architekturen, die dennoch die Wirtschaftlichkeit der öffentlichen Cloud nutzen. Gleichzeitig bringt die Konvergenz von Edge und Cloud Echtzeit-Analysen in Bestandsanlagen, was Verfügbarkeitssteigerungen und Energieeinsparungen ermöglicht, die Budgetumschichtungen rechtfertigen. Auf der Angebotsseite nutzen Hyperscaler und Automatisierungsanbieter Akquisitionen, um Betriebstechnologie-Expertise in ihre Plattformen zu integrieren, während Nachhaltigkeitsvorschriften für Rechenzentren und Multi-Cloud-Beschaffungsstrategien die Umsatzkonzentration einzelner Anbieter dämpfen.

Wichtigste Erkenntnisse des Berichts

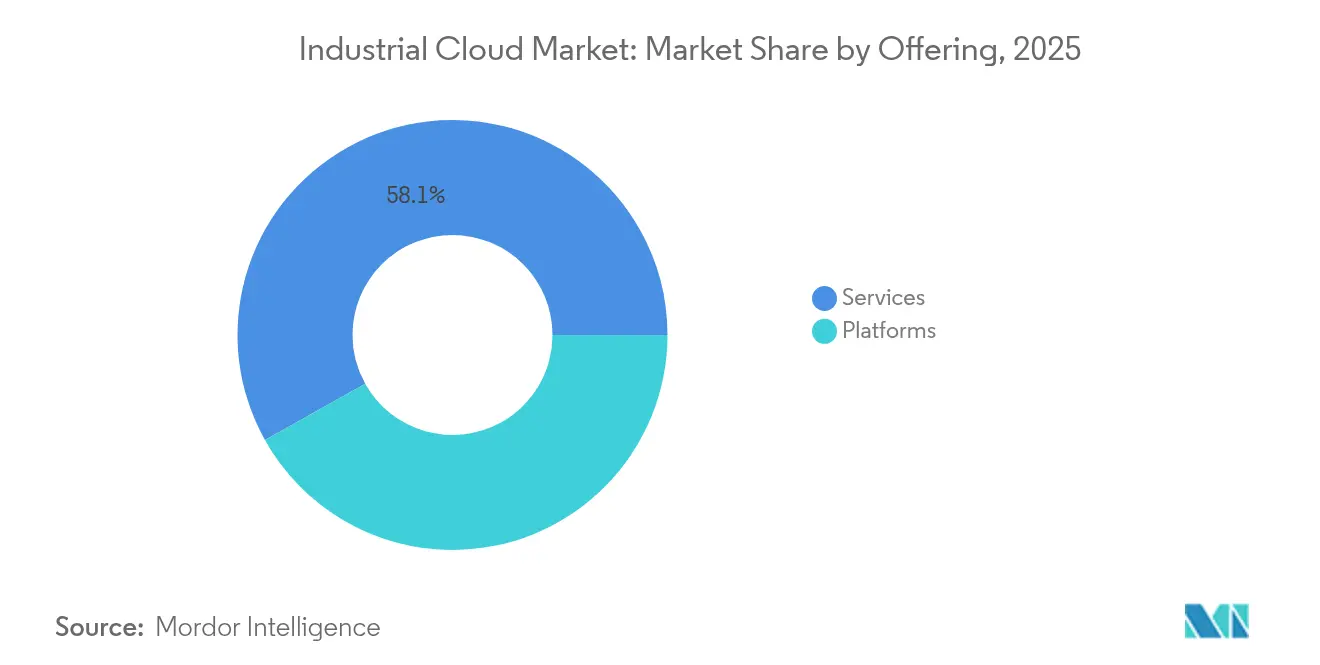

- Nach Angebot führten Dienste mit einem Marktanteil von 58,12 % am Markt für industrielle Cloud im Jahr 2025; das Segment wird voraussichtlich bis 2031 mit einer CAGR von 20,17 % wachsen.

- Nach Servicemodell wird PaaS bis 2031 mit einer CAGR von 20,8 % wachsen, während SaaS im Jahr 2025 einen Umsatzanteil von 46,55 % an der Marktgröße für industrielle Cloud hielt.

- Nach Bereitstellung hielt die öffentliche Cloud im Jahr 2025 einen Anteil von 62,48 % am Markt für industrielle Cloud, während die private Cloud auf dem Weg zu einer CAGR von 18,54 % bis 2031 ist.

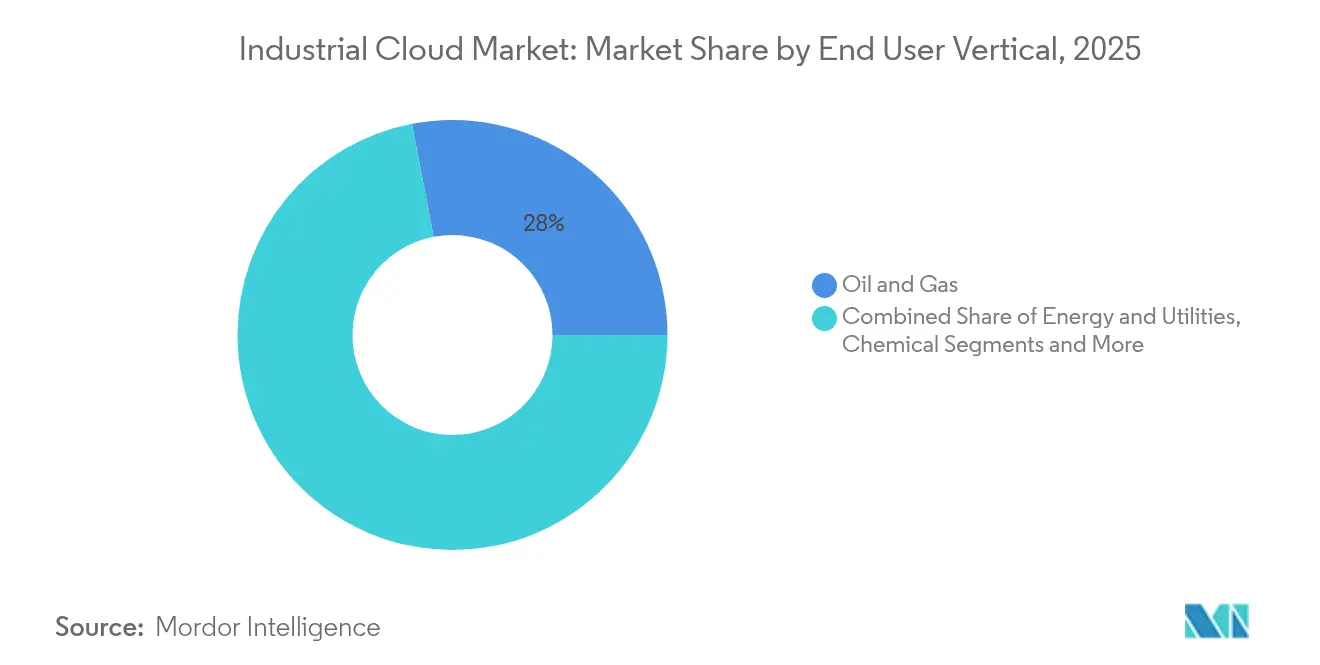

- Nach Branche dominierte Öl und Gas mit einem Anteil von 28,02 % an der Marktgröße für industrielle Cloud im Jahr 2025, während Pharmazeutika bis 2031 voraussichtlich mit einer CAGR von 19,59 % wachsen werden.

- Nach Unternehmensgröße entfielen im Jahr 2025 58,05 % der Nutzung auf Großunternehmen; KMU werden bis 2031 voraussichtlich mit einer CAGR von 19,42 % wachsen.

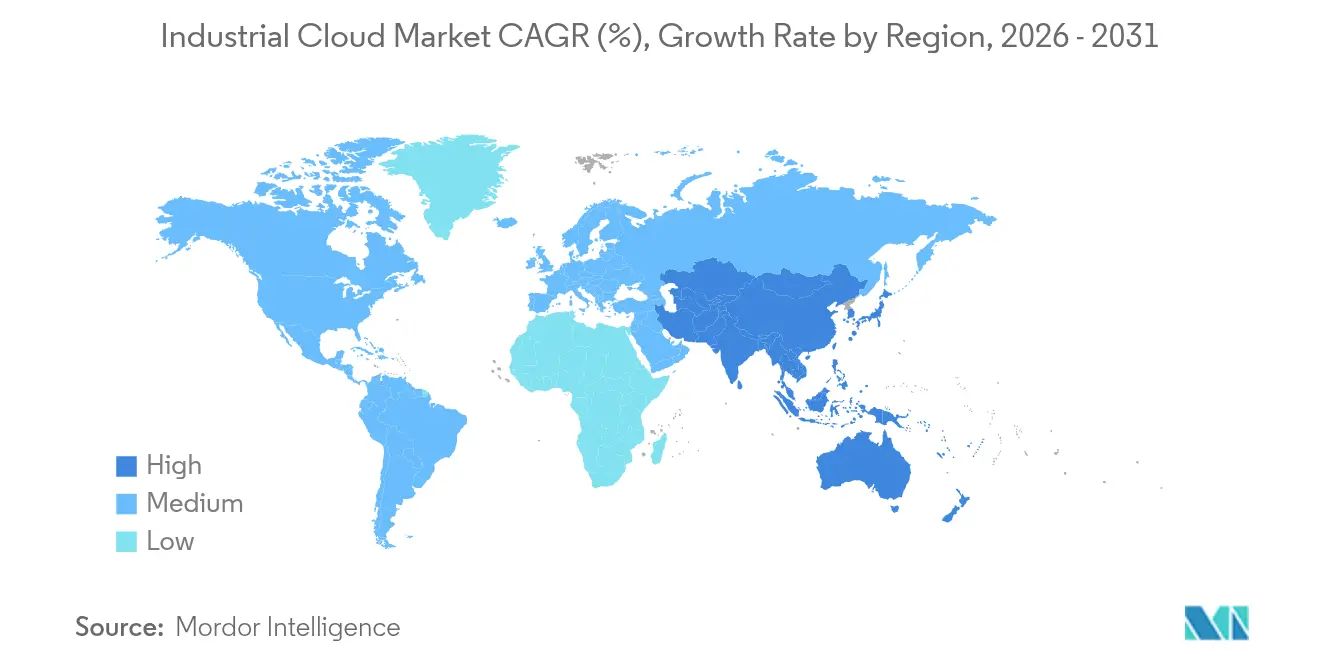

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 48,35 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 22,78 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für industrielle Cloud

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Einführung von Industrie-4.0-Initiativen | +3.2% | Global; frühe Gewinne in Deutschland, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Kosteneffiziente Skalierbarkeit der Cloud | +2.8% | Global, stark in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Fernbetrieb und Resilienz nach COVID-19 | +2.1% | Global; Schwerpunkt auf Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Souveräne/regulierte Branchencloud-Rahmenwerke | +1.9% | EU, China, Indien; Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Vertikale Cloud-Marktplätze für OT-Software | +1.5% | Kernmärkte in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Edge-zu-Cloud-Konvergenz in Bestandsanlagen | +1.3% | Kernbereich asiatisch-pazifischer Raum; Ausstrahlungseffekte auf Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Industrie-4.0-Initiativen

Mandate zur Digitalisierung der Fertigung treiben Unternehmen dazu an, Cloud-Umgebungen mit Steuerungssystemen auf dem Shopfloor zu verknüpfen, was eine anhaltende Nachfrage nach industrietauglichen Cloud-Plattformen erzeugt. Siemens erzielte im Jahr 2024 einen Umsatz von EUR 75,9 Milliarden, wobei die Division Digital Industries beschleunigte Aufträge für Cloud-fähige Fertigungsleitsysteme verzeichnete.[1]Siemens AG, „Geschäftsbericht 2024”, siemens.com Energieeffizienzrichtlinien in Deutschland und Japan verlangen nun digitale Zwillinge, die den Ressourcenverbrauch in Echtzeit überwachen, und zwingen Anlagen dazu, Betriebsdaten in die Cloud zu migrieren. Frühe Anwender erzielen Produktivitäts- und Qualitätsgewinne, die die Wettbewerbsschwellen erhöhen und nachzügelnde Mitbewerber unter Druck setzen, die Migration zu beschleunigen. Automatisierungsanbieter senken Integrationshürden, indem sie Connector-Bibliotheken liefern, die ältere SPS-Protokolle in sichere Cloud-APIs übersetzen und so Bestandsanlagen für Cloud-Analysen öffnen, ohne störende Anlagenauswechslungen vorzunehmen.

Kosteneffiziente Skalierbarkeit der Cloud

Wirtschaftliche Volatilität treibt Hersteller zu variablen IT-Kostenmodellen. Der Cloud-Infrastrukturumsatz von Oracle stieg im vierten Quartal 2024 um 52 % auf USD 15,9 Milliarden, wobei ein wesentlicher Anteil auf industrielle ERP-Migrationen entfiel, die elastische Kapazitäten für saisonale oder einführungsbedingte Nachfragespitzen suchen.[2]Oracle Corporation, „Pressemitteilung zu den Ergebnissen des vierten Quartals 2024”, oracle.com Betriebskostenmodelle vermeiden ungenutzte lokale Server und nutzen mit erneuerbaren Energien betriebene Hyperscale-Rechenzentren, die sowohl Stromkosten als auch Scope-2-Emissionen senken. Das Wertversprechen trifft bei Metall- und Bergbauunternehmen auf Resonanz, die zuvor energieintensive, stapelverarbeitungsbasierte Workloads auf fester Infrastruktur betrieben. KMU profitieren proportional stärker, da Cloud-Anbieter Best-Practice-Sicherheits- und Hochverfügbarkeitskonfigurationen in vorkalkulierten Paketen bündeln, die den Bedarf an internen Spezialisten entfallen lassen.

Fernbetrieb und Resilienz nach COVID-19

Lockdowns während der Pandemie haben Schwachstellen in standortabhängigen Betrieben aufgedeckt und das Fernmanagement als zentrales Designprinzip etabliert. Hitachi verpflichtete sich zu mehr als USD 1,65 Milliarden für Vereinbarungen mit AWS und Microsoft, die Fernüberwachungsfähigkeiten in sein industrielles Portfolio integrieren.[3]Hitachi Ltd., „Hitachi erweitert strategische Zusammenarbeit mit AWS und Microsoft”, hitachi.com Hersteller setzen nun cloudbasierte Videoanalysen und Augmented-Reality-Support ein, mit denen Fachtechniker Anlagen aus tausenden von Kilometern Entfernung diagnostizieren können. Das Modell schützt die Umsatzkontinuität bei Reisebeschränkungen und senkt die Kosten für Routinereisen. In Sektoren wie Öl und Gas, wo Bohrlöcher oder Pipelines über abgelegenes Gelände verteilt sind, bündelt Cloud-Konnektivität knappes Ingenieurtalent und verkürzt die mittlere Zeit bis zur Problemlösung.

Souveräne/regulierte Branchencloud-Rahmenwerke

Datensouveränitätsgesetze gestalten Architekturentscheidungen neu. Der Digital Operational Resilience Act der Europäischen Union verpflichtet Betreiber kritischer Infrastrukturen nachzuweisen, dass sensible Daten innerhalb genehmigter Rechtsgebiete verbleiben. Chinas Datensicherheitsgesetz spiegelt diese Anforderung wider und fügt Genehmigungsprüfpunkte für grenzüberschreitende Datenübertragungen hinzu. Anbieter von industriellen Cloud-Lösungen reagieren mit souveränen Regionen, die unter separaten juristischen Einheiten betrieben werden, kombiniert mit Steuerungsebenen, die es Kunden ermöglichen, sensible Workloads lokal zu verankern und gleichzeitig unkritische Analysen in öffentliche Instanzen auszulagern. Energie-, Telekommunikations- und Rüstungsunternehmen sind die ersten Anwender, aber Ausstrahlungseffekte sind bereits in der Pharmaindustrie erkennbar, die eine globale Chargenprotokoll-Transparenz anstrebt, ohne lokale Speichervorgaben zu verletzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und Compliance-Bedenken | -2.4% | Global; streng in der EU und China | Mittelfristig (2–4 Jahre) |

| Mangel an IT-Infrastruktur in Entwicklungsregionen | -1.8% | Subsahara-Afrika, Teile Lateinamerikas, ländliches Asien | Langfristig (≥ 4 Jahre) |

| CO₂-Fußabdruckgrenzen für Hyperscale-Rechenzentren | -1.2% | EU, Kalifornien; aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit bei proprietären Clouds | -1.6% | Global; verstärkt in Unternehmenssegmenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Compliance-Bedenken

Angreifer verlagern sich von IT-Systemen auf Cloud-verbundene Betriebstechnologie-Assets, was das Risikobewusstsein in Vorstandsetagen erhöht. Der X-Force-Bericht 2025 von IBM hebt Ransomware-Angriffe hervor, die die Automobil- und Chemieproduktion mehrere Tage lang zum Stillstand brachten und zu finanziellen Verlusten auch direkte Sicherheitsauswirkungen hinzufügten. Pharmazeutische und lebensmittelverarbeitende Betriebe müssen nachweisen, dass elektronische Aufzeichnungen während des gesamten Produktlebenszyklus unveränderlich bleiben, doch viele Cloud-Plattformen stützen sich noch immer auf Modelle der geteilten Verantwortung, die die Rechenschaftspflicht verwischen. Die Qualifikationslücke verschärft das Problem, da Anlageningenieure selten über Zertifizierungen in den Bereichen Identitäts- und Zugriffsmanagement oder Netzwerksegmentierung verfügen. Infolgedessen verzögern Organisationen bestimmte Migrationen, bis Referenzarchitekturen und verwaltete Dienste ausgereift sind.

Bedenken hinsichtlich Anbieterabhängigkeit bei proprietären Clouds

Führungskräfte sind vorsichtig gegenüber langfristigen Abhängigkeiten von einem einzigen Stack, der möglicherweise mitten im Projekt die Konditionen ändert. Die Multi-Cloud-Studie von Google Cloud nennt Einsparungen beim Gesamtbetriebskosten von 26–34 %, wenn Unternehmen Workloads auf die am besten geeignete Umgebung verteilen, anstatt sich ausschließlich an einen Anbieter zu binden. Über die Preisgestaltung hinaus suchen Kunden nach Zusicherungen, dass Datenschemata und APIs portabel bleiben, damit Steuerungssysteme mit einer Lebensdauer von 20 Jahren die Roadmaps der Anbieter überdauern können. Beschaffungsteams bewerten die Unterstützung offener Standards und klare Export-Tools heute als wichtigste Ausschreibungskriterien, was die Einführung innovativer, aber proprietärer Funktionen verlangsamt, bis Ausstiegsstrategien geklärt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienste treiben den Implementierungserfolg voran

Dienste erfassten im Jahr 2025 58,12 % des Marktes für industrielle Cloud, da Hersteller auf spezialisierte Partner zurückgriffen, um Cloud-Plattformen mit heterogenen Fabrikgeräten zu integrieren. Das Segment wird bis 2031 voraussichtlich jährlich um 20,17 % wachsen, was verdeutlicht, dass Beratungs-, Migrations- und verwaltete Dienste eher Voraussetzungen als optionale Ergänzungen sind. Dienstleister entwickeln Middleware, die 20 Jahre alte speicherprogrammierbare Steuerungen mit modernen APIs verbindet, Bereitstellungszyklen von Quartalen auf Wochen verkürzt und Anlagenpersonal für höherwertige Aufgaben freisetzt. Der Plattformumsatz ist zwar ein kleinerer Anteil, weist jedoch bessere Margen auf und finanziert Forschung und Entwicklung, die KI-, Digitaler-Zwilling- und Cybersicherheitsfunktionen tiefer in den Stack integriert. Viele Anbieter bündeln nun Referenzarchitekturen, die ihre Plattformen mit zertifizierten Dienstleistungspartnern koppeln, und verstärken so ein Schwungrad, bei dem Plattformverbesserungen den Dienstleistungsumsatz steigern und umgekehrt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicemodell: PaaS entwickelt sich zum Wachstumsführer

Software als Dienst bewahrte im Jahr 2025 einen Umsatzanteil von 46,55 %, doch Plattform als Dienst ist mit einer CAGR von 20,8 % bis 2031 der schnellste Wachstumstreiber. Frühe Erfolge bei Software als Dienst für ERP und CRM ebneten den Weg für maßgeschneiderte industrielle Anwendungen, die auf Low-Code-Toolkits für Plattform als Dienst aufgebaut sind. Ingenieure können nun Dashboards für vorausschauende Wartung oder Qualitätsprüfungsabläufe ohne tiefe Programmierkenntnisse konfigurieren, was den Rückstand bei der Unternehmens-IT reduziert. Infrastruktur als Dienst bleibt grundlegend, obwohl der Margendruck steigt, da Hyperscaler im Preiswettbewerb konkurrieren. Die Differenzierung verlagert sich hin zu deterministischer Vernetzung und zeitkritischen Workloads – Eigenschaften, die allgemeine Clouds nicht bieten. Die Hierarchie zeigt Reife: Sobald grundlegende Rechenverschiebungen abgeschlossen sind, wandert der Wert zu Entwicklungsplattformen, die wettbewerbsfähiges geistiges Eigentum beherbergen.

Nach Bereitstellung: Private Cloud gewinnt an Dynamik

Öffentliche Instanzen machen noch immer 62,48 % der Bereitstellung aus, doch die private Cloud befindet sich auf einem Wachstumspfad von 18,54 % bis 2031, da compliance-intensive Branchen Souveränitätsrisiken absichern. Hybride Manager leiten Telemetrie und KI-Inferenz aus Latenzgründen nah an die Produktionslinie und übertragen dann aggregierte Erkenntnisse in regionale öffentliche Zonen für Deep Learning im großen Maßstab. Edge-Appliances verfügen häufig über integrierte GPU-Beschleunigung, was einem Trend entspricht, bei dem prädiktive Regelkreise innerhalb von Millisekunden geschlossen werden müssen. Der Markt für industrielle Cloud profitiert, weil hybride Orchestrierung den Gesamtverbrauch steigert, anstatt eine Ebene auf Kosten einer anderen zu kannibalisieren.

Nach Endbenutzer-Branche: Pharmazeutika beschleunigen die digitale Transformation

Öl und Gas hielt im Jahr 2025 einen Anteil von 28,02 %, bedingt durch den weitreichenden Bestand an abgelegenen Bohrlöchern und Pipelines, die von cloudbasierter Überwachung profitieren. Pharmazeutische Anlagen werden jedoch bis 2031 jährlich um 19,59 % wachsen, angetrieben durch elektronische Chargenprotokolle, nahezu echtzeitfähige Qualitätsanalysen und kollaborative Forschungs- und Entwicklungsarbeitsbereiche, die sensible klinische Daten verarbeiten. Da Regulierungsbehörden Serialisierungs- und Rückverfolgbarkeitsmandate verschärfen, reduzieren Cloud-Plattformen mit vorvalidierten Workflows Validierungskosten und beschleunigen die Markteinführungszeit. Energie, Chemie und Lebensmittelverarbeitung behalten ein stetiges Momentum bei, während sie Effizienzgewinne mit der Minderung von Cyberrisiken in Einklang bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU setzen auf Cloud-Demokratisierung

Großunternehmen hielten im Jahr 2025 58,05 % des Umsatzes, da sie mehrjährige, plattformübergreifende Transformationen finanzieren konnten, doch KMU werden voraussichtlich jährlich um 19,42 % wachsen. Cloud-Anbieter veröffentlichen vorlagenbasierte, nutzungsbasierte Blaupausen, die sich in gängige SPS-Marken und Fertigungsleitsysteme einfügen und die Einstiegshürde benutzerdefinierter Konnektoren beseitigen. Für viele KMU liefert ein einzelnes cloudgehostetes Qualitätsmodul oder ein Bestands-Dashboard unmittelbare Auswirkungen auf den Cashflow, was dann eine breitere Einführung finanziert.

Geografische Analyse

Nordamerika führte mit einem Anteil von 48,35 % aufgrund früher Industrie-4.0-Einführungen und einer dichten Hyperscale-Infrastruktur. Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich jährlich um 22,78 % wachsen, da Indien und Vietnam neue Fabriken mit Cloud-nativen Zellen von Beginn an in Betrieb nehmen. Regierungen in diesen Märkten verknüpfen Steueranreize mit der Einführung digitaler Zwillinge und sichern so die Nachfrage. Europa wächst stetig unter Nachhaltigkeits- und Souveränitätsmandaten, während der Nahe Osten und Afrika sowie Südamerika Aufwärtspotenzial bieten, das mit der Digitalisierung von Öl, Bergbau und Landwirtschaft verbunden ist.

Wettbewerbslandschaft

Der Markt befindet sich in einer Zone moderater Konzentration. AWS, Microsoft Azure und Google Cloud halten wesentliche Umsatzanteile, gestützt durch globale Regionszahlen, stehen jedoch im Wettbewerb mit spezialisierten Anbietern wie Siemens Industrial Edge, ABB Ability und Schneider Electric EcoStruxure, die Domänenwissen mit Cloud-Orchestrierung bündeln. Die geplante Übernahme von Informatica durch Salesforce für USD 8 Milliarden unterstreicht die Prämie auf die Integration latenzarmer industrieller Datenpipelines mit Unternehmensanwendungen. Der Kauf von Infinera durch Nokia für USD 2,3 Milliarden bringt kohärenten optischen Transport in seinen privaten Funk- und Edge-Cloud-Stack ein, was für die Fabrik-zu-Cloud-Bandbreite entscheidend ist.

Strategische Schritte konzentrieren sich auf drei Themen. Erstens, Aufbau souveräner Clouds: Hyperscaler gründen Joint Ventures mit Telekommunikationsunternehmen, um lokale Eigentumsvorschriften zu erfüllen. Zweitens, KI-Beschleuniger: Anbieter bündeln optimierte Chips oder verwaltete Modelltrainingspipelines, um hochwertige Workloads zu binden. Drittens, OT-IT-Fusion: Automatisierungsanbieter akquirieren oder kooperieren mit Cloud-Teams, um zu verhindern, dass ihre installierten Basen für Analysen zu Hyperscalern abwandern.

Marktführer der industriellen Cloud-Branche

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Alibaba Group Holding Limited

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Salesforce unterzeichnete eine endgültige Vereinbarung zur Übernahme von Informatica für rund USD 8 Milliarden und fügt damit Datenintegrations- und Governance-Assets seinem KI-zentrierten CRM-Stack hinzu.

- Januar 2025: IBM übernahm Applications Software Technology, um die Oracle-Cloud-Implementierungskompetenz für Kunden im öffentlichen Sektor und in regulierten Branchen zu vertiefen.

- Dezember 2024: Nokia schloss den Kauf von Infinera für USD 2,3 Milliarden ab und erweiterte damit die optische Transportkapazität für Unternehmens- und Webscale-Kunden.

- Juli 2024: Nokia kündigte erstmals den Infinera-Deal an, mit dem Ziel einer 75-prozentigen Skalierungssteigerung im optischen Netzwerk und Synergien beim Nettobetriebsgewinn von EUR 200 Millionen (USD 471,16 Millionen) bis 2027.

Berichtsumfang des globalen Marktes für industrielle Cloud

Industrielle Cloud bezeichnet Cloud-Computing-Lösungen, die speziell auf die Bedürfnisse einer bestimmten Branche oder eines bestimmten Sektors zugeschnitten sind. Diese sind darauf ausgerichtet, die einzigartigen Herausforderungen, Anforderungen und regulatorischen Einschränkungen spezifischer Branchen zu adressieren.

Der Markt für industrielle Cloud ist segmentiert nach Komponente (Plattformen, Dienste), nach Typ (Infrastruktur als Dienst, Plattform als Dienst, Software als Dienst), nach Bereitstellung (öffentliche Cloud, private Cloud, hybride Cloud), nach Endbenutzer (Öl und Gas, Energie und Versorgung, Chemie, Lebensmittel und Getränke, Pharmazeutika, sonstige Endbenutzer), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Plattformen |

| Dienste |

| Infrastruktur als Dienst (IaaS) |

| Plattform als Dienst (PaaS) |

| Software als Dienst (SaaS) |

| Öffentliche Cloud |

| Private Cloud |

| Öl und Gas |

| Energie und Versorgung |

| Chemie |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Automobil und Transport |

| Metalle und Bergbau |

| Sonstige Prozess- und diskrete Industrien |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Angebot | Plattformen | ||

| Dienste | |||

| Nach Servicemodell | Infrastruktur als Dienst (IaaS) | ||

| Plattform als Dienst (PaaS) | |||

| Software als Dienst (SaaS) | |||

| Nach Bereitstellung | Öffentliche Cloud | ||

| Private Cloud | |||

| Nach Endbenutzer-Branche | Öl und Gas | ||

| Energie und Versorgung | |||

| Chemie | |||

| Lebensmittel und Getränke | |||

| Pharmazeutika | |||

| Automobil und Transport | |||

| Metalle und Bergbau | |||

| Sonstige Prozess- und diskrete Industrien | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für industrielle Cloud im Jahr 2026?

Der Markt für industrielle Cloud wird im Jahr 2026 auf USD 104,92 Milliarden geschätzt und soll bis 2031 USD 219,68 Milliarden erreichen.

Welches Segment wächst im Markt für industrielle Cloud am schnellsten?

Plattform als Dienst wächst bis 2031 mit einer CAGR von 20,8 % und weist damit die höchste Rate unter den Servicemodellen auf.

Warum setzen Pharmazeutika industrielle Cloud-Plattformen so schnell ein?

Regulatorische Mandate für elektronische Chargenprotokolle und der Druck, Arzneimittelentwicklungszyklen zu verkürzen, treiben eine CAGR von 19,59 % bei den Cloud-Ausgaben der Pharmaindustrie an.

Welche Rolle spielen souveräne Cloud-Anforderungen?

Datensouveränitätsgesetze in der EU, China und Indien beschleunigen hybride und souveräne Cloud-Bereitstellungen, die sensible Datensätze innerhalb nationaler Grenzen halten und gleichzeitig die Elastizität der öffentlichen Cloud nutzen.

Seite zuletzt aktualisiert am: