Südkorea Cloud-Computing-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

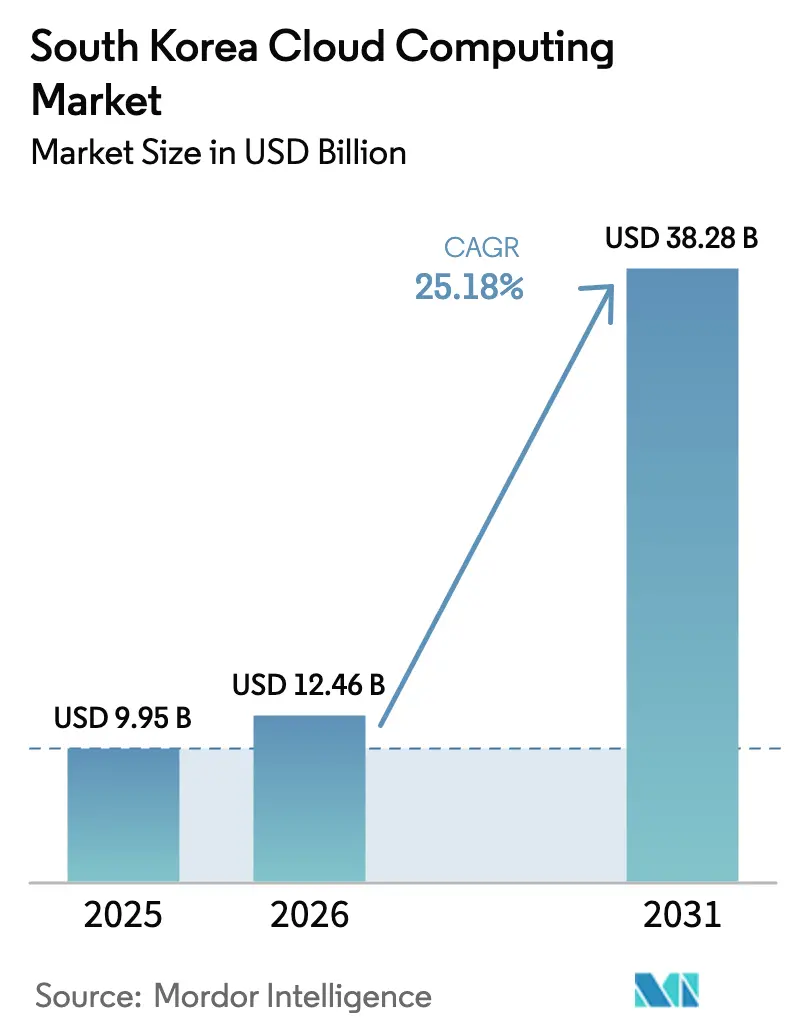

| Marktgröße im Basisjahr (2025) | 9.95 Milliarden US-Dollar |

| Marktgröße (2026) | 12.46 Milliarden US-Dollar |

| Marktgröße (2031) | 38.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.18% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea Cloud-Computing-Marktanalyse von Mordor Intelligence

Es wird erwartet, dass der Südkorea Cloud-Computing-Markt von USD 9,95 Milliarden im Jahr 2025 auf USD 12,46 Milliarden im Jahr 2026 wächst und bis 2031 USD 38,28 Milliarden bei einer CAGR von 25,18 % über 2026-2031 erreichen wird. Die rasche Digitalisierung des öffentlichen Sektors, subventionierte KMU-Einführung und Rekordinvestitionen von Hyperscalern verstärken diesen Aufwärtstrend. Zunehmende KI-Arbeitslasten, 5G-gestützte Edge-Anwendungen und Anforderungen an souveräne Cloud-Lösungen lenken die Strategien der Anbieter in Richtung wertorientierter Differenzierung. Die Unternehmensnachfrage nach skalierbaren, compliance-fähigen Plattformen hat Hybrid-Architekturen aufgewertet, während KI-native Dienste neue Monetarisierungsmodelle definieren. Gleichzeitig prägen steigende Cybersicherheitsbedrohungen und Datenspeicherungsvorschriften die Risikomanagementbudgets und beeinflussen die Anbieterauswahl im südkoreanischen Cloud-Computing-Markt.[1]Ministerium für Wissenschaft und IKT, "Major R&D Budget for 2025 Set to Be KRW 24.8 Trillion, the Largest in History", msit.go.kr

Wichtigste Erkenntnisse des Berichts

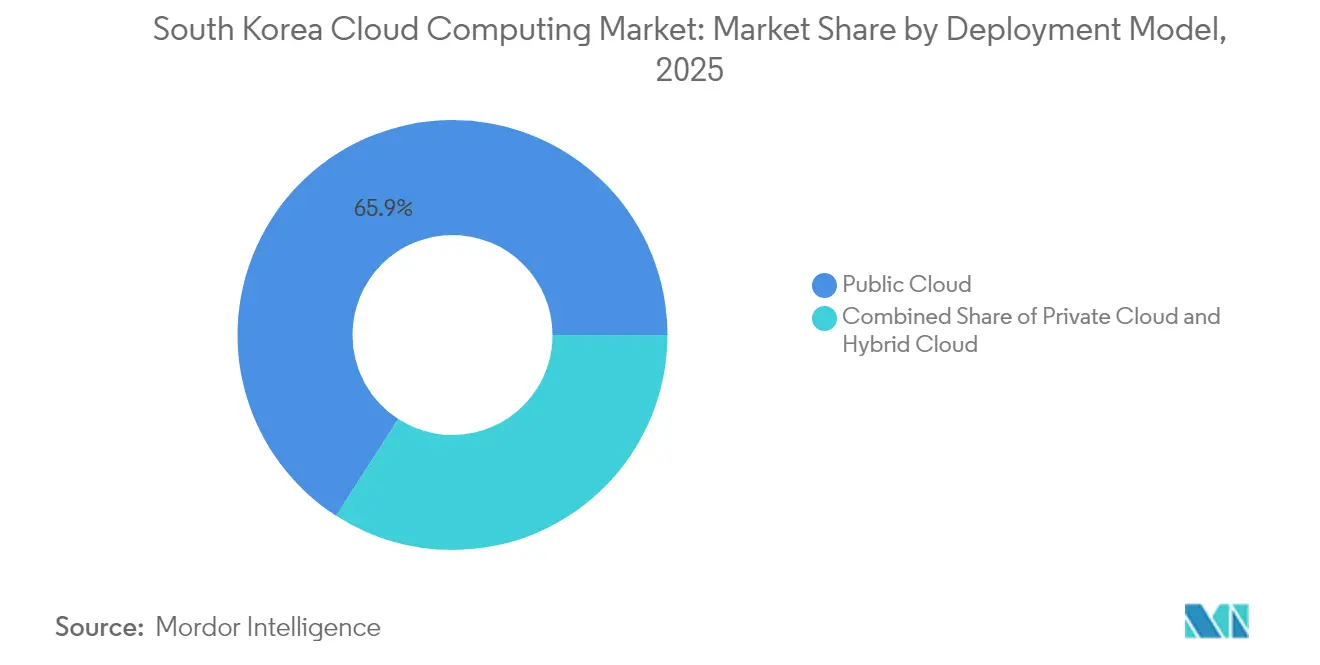

- Nach Bereitstellungsmodell hielt Public Cloud im Jahr 2025 einen Marktanteil von 65,90 % am südkoreanischen Cloud-Computing-Markt, während Hybrid Cloud bis 2031 die schnellste CAGR von 28,90 % verzeichnen soll.

- Nach Servicemodell erzielte Infrastructure-as-a-Service im Jahr 2025 einen Umsatzanteil von 47,10 %, während Platform-as-a-Service bis 2031 eine CAGR von 31,50 % erreichen soll, was die gestiegene Nachfrage nach KI-Entwicklungsumgebungen widerspiegelt.

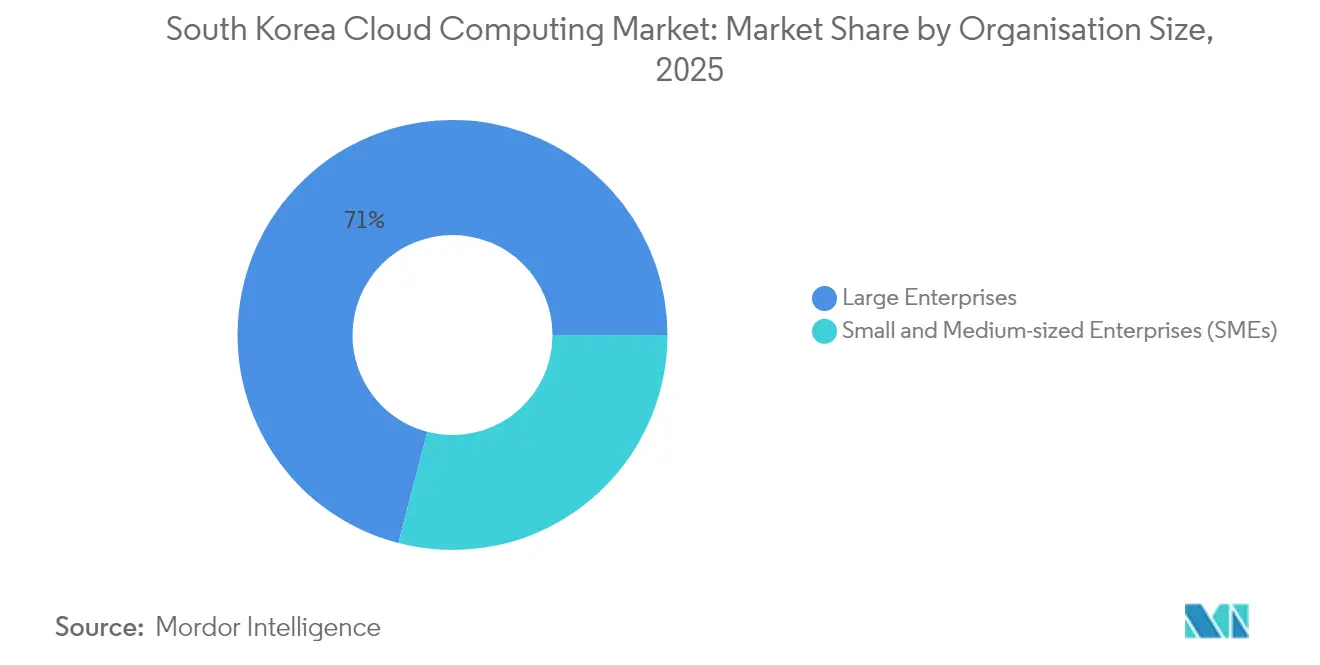

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 70,95 % der südkoreanischen Cloud-Computing-Marktgröße; KMU expandieren mit einer CAGR von 27,20 % im Rahmen von Förderprogrammen, die bis zu 80 % der Einführungskosten abdecken.

- Nach Endbenutzerbranche führte BFSI mit einem Anteil von 22,95 % an der südkoreanischen Cloud-Computing-Marktgröße im Jahr 2025, während das Gesundheitswesen bis 2031 mit einer starken CAGR von 33,40 % wächst, unterstützt durch KI-gestützte Diagnostik.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Südkorea Cloud-Computing-Markttrends und Erkenntnisse

Treiberwirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Staatliche Cloud-First- und Digitalplattform-Budgets | +4.2% | Landesweit (Schwerpunkt Seoul) | Mittelfristig (2-4 Jahre) |

| KI/ML-Arbeitslastboom und Hyperscaler-Nachfrage | +6.8% | Seoul und Gyeongsang | Kurzfristig (≤2 Jahre) |

| Pipeline für milliardenschwere Hyperscaler-Rechenzentren | +5.1% | Ulsan und Jeollanam-do | Langfristig (≥4 Jahre) |

| KMU-Cloud-Subvention (≤80 % Kostendeckung) | +3.4% | Schwerpunkt Nicht-Metropolregionen | Mittelfristig (2-4 Jahre) |

| Edge-native 5G-Clouds mit extrem niedriger Latenz | +2.9% | Großstädte | Kurzfristig (≤2 Jahre) |

| MSP-Konsolidierung und IPO-Pipeline | +2.1% | National (Schwerpunkt Seoul) | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche \"Cloud-First\"Strategie und Digitalplattform-Budgets steigen stark an

Die Zentralregierung hat angeordnet, dass etwa 10.000 Informationssysteme bis 2030 auf Cloud-native Umgebungen umgestellt werden sollen, was die bisher größte digitale Modernisierung des öffentlichen Sektors begründet.[2]Samsung SDS, "Digitale Regierungsinnovation, Vorbereitung auf Hyperscale AI und Cloud", samsungsds.com Rekordmäßige F&E-Finanzierungen von KRW 24,8 Billionen für 2025 lenken neue Mittel in KI-Arbeitslasten, die auf elastische, compliance-fähige Cloud-Lösungen angewiesen sind. Vereinfachte Beschaffungsvorschriften im Rahmen des Systems für digitale Dienstleistungsverträge verkürzen Projektvorlaufzeiten und senken bürokratische Hürden für Anbieter. Die öffentliche Einführung validiert Sicherheitsrahmen, die private Unternehmen wiederverwenden können, und schafft so einen Vertrauenskreislauf in lokale Cloud-Standards. Die Initiative finanziert zudem ein nationales großes Sprachmodell und positioniert souveräne KI-Dienste als Vorzeigeprojekt für Koreas politikgesteuertes Cloud-Wachstum.

KI/ML-Arbeitslastboom beschleunigt die Hyperscaler-Nachfrage

Die Kapazitätsplanung von Hyperscalern hat sich verändert, nachdem Naver Asiens größten Rechenzentrum-Campus in Sejong eröffnet hat, der 600.000 Racks für GPU-intensive Trainingsaufgaben aufnehmen kann.[3]KED Global, "Naver Cloud und NHN Cloud arbeiten gemeinsam an KI im großen Maßstab", kedglobal.com Ein staatliches GPU-Programm im Wert von KRW 1,5 Billionen verschärft den Wettbewerb zwischen Naver, Kakao und anderen um KI-Infrastrukturverträge der nächsten Generation. Hochbandbreiten-Speicher, Flüssigkühlung und energieeffiziente Designs sind zu standardmäßigen Beschaffungskriterien geworden und heben die Anforderungsleiste branchenweit an. Anbieter beginnen, stündliche Rechenpreise durch ergebnisbasierte Gebühren zu ersetzen, die an die KI-Inferenzleistung geknüpft sind. Inländische Chip-Entwicklungsprojekte, wie beispielsweise Samsungs Zusammenarbeit mit Naver, signalisieren einen aufkommenden Trend zur vertikal integrierten KI-Umgebung, die nativ in der Cloud angesiedelt ist.

Pipeline für milliardenschwere Hyperscaler-Rechenzentren (AWS-SK usw.)

Neue Rechenzentrumsprojekte integrieren nun LNG-Kaltenergie-Kühlung und erneuerbare Energiequellen, während Amazon Web Services (AWS) und SK Group den Grundstein für einen USD 5 Milliarden schweren Campus mit 60.000 GPUs legen. Der USD 35 Milliarden schwere, 3-GW-\"Mega\"Standort des LG-Erben Brian Koo in Jeollanam-do wird bis 2028 einen der leistungsstärksten Cloud-Hubs der Welt schaffen. Diese Projekte erweitern die souveräne Cloud-Kapazität, erfüllen Datenspeicherungsvorschriften und stimulieren lokale Lieferketten in den Bereichen Bau, Energie und fortschrittliche Kühlung. Ihr Ausmaß zieht auch Co-Location-Mieter und Managed-Service-Partner an, die eine geringe Latenz in der Nähe von Hyperscale-KI-Clustern suchen. Lange Bauvorlaufzeiten sichern einen mehrjährigen Rückenwind für Gerätehersteller und regionale Beschäftigung.

KMU-Cloud-Subvention mit Abdeckung von bis zu 80 % der Kosten

Das KMU-Cloud-Dienst-Verteilungs- und Ausbauprogramm übernimmt bis zu 80 % der Einführungskosten, begrenzt auf KRW 10 Millionen für typische Migrationen und KRW 80 Millionen für intensive Fälle. Subventionen bündeln Beratungs- und Sicherheitsprüfungen und verlagern den Käuferfokus von Preisen auf Geschäftsergebnisse. Zugelassene Anbieter wie Gabia und Inspien schnüren schlüsselfertige Lösungen, die den elektronischen Datenaustausch ohne Investitionen in On-Premises-Hardware automatisieren. Erste Ergebnisse zeigen schnellere Beschaffungszyklen und steigende Cloud-Ausgaben außerhalb des Hauptstadtgebiets Seoul. Indem das Programm Kostenhürden neutralisiert, gleicht es das Wettbewerbsfeld für kleinere Unternehmen aus und erweitert die geografische Reichweite des Marktes.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Strenge Datensouveränitäts- und Datenspeicherungsvorschriften | –3.1% | Landesweit (Kostenvarianz) | Langfristig (≥4 Jahre) |

| Zunehmende Cyberangriffe auf öffentliche Cloud-Umgebungen | –2.4% | Seoul als primäres Ziel | Kurzfristig (≤2 Jahre) |

| Kostendruck auf inländische MSPs gegenüber US-amerikanischen Hyperscalern | –1.8% | National | Mittelfristig (2-4 Jahre) |

| Akuter DevOps/FinOps-Fachkräftemangel | –2.7% | Seoul und darüber hinaus | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Datensouveränitäts- und Datenspeicherungsvorschriften

Die K-ISMS-Zertifizierung verpflichtet Anbieter, inländische Sicherheitsmanagementsysteme zu betreiben, was globale Anbieter zur Lokalisierung von Hardware und zur Verdoppelung von Prüfprozessen zwingt. Zusätzliche kryptografische Modultests durch das Nationale Cybersicherheitszentrum fügen Zeit- und Kostenebenen für Projekte im öffentlichen Sektor hinzu. Finanzdienstleistungsrichtlinien spiegeln nun EU-ähnliche KI-Risikostufen wider und injizieren Compliance-Unsicherheit für Cloud-basierte Analyseangebote. Lokale Co-Location-Strategien erhöhen den Kapitalbedarf und verringern die Margenprofile für kleinere Marktteilnehmer. Das sich entwickelnde Regelwerk ermutigt Unternehmen zur Einführung von Hybrid-Architekturen, die sensible Datensätze im Inland halten und gleichzeitig die internationale Arbeitslastmobilität einschränken.

Zunehmende Cyberangriffe auf öffentliche Cloud-Umgebungen

Öffentliche Einrichtungen erleiden täglich 1,62 Millionen Hacking-Versuche, von denen etwa 80 % nordkoreanischen Akteuren zugeschrieben werden, was persistente staatliche Bedrohungen verdeutlicht. Der SK Telecom-Datenschutzverstoß im Jahr 2025, bei dem 27 Millionen Benutzerdatensätze offengelegt wurden, unterstrich Schwachstellen in großen Linux-Server-Umgebungen. Die Nachfrage nach Cloud-Architekten und Sicherheitsspezialisten hat die Durchschnittsgehälter angehoben und die Betriebskosten für Anbieter und Kunden gleichermaßen erhöht. Unternehmen, die Multi-Cloud-Umgebungen verwalten, kämpfen darum, einheitliche Sicherheitskontrollen aufrechtzuerhalten, was die Einführung von Nischen-Zero-Trust- und Sicherheitslagemanagement-Tools vorantreibt. Erhöhte Risikowahrnehmungen können die Migration geschäftskritischer Arbeitslasten verlangsamen, bis umfassende Behebungsrahmen reifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybrid-Architekturen verankern regulierte Skalierbarkeit

Hybrid Cloud erzielte eine CAGR-Prognose von 28,90 %, obwohl Public Cloud im Jahr 2025 im südkoreanischen Cloud-Computing-Markt mit 65,90 % dominant blieb. Großunternehmen weisen sensible, regulierte Arbeitslasten privaten Clustern zu, während sie saisonale Spitzennachfrage in öffentliche Bereiche auslagern und so Datensouveränität mit Elastizität in Einklang bringen. Die südkoreanische Cloud-Computing-Marktgröße für Hybrid-Lösungen ist auf Expansionskurs, wie die Nutanix-gestützte Strategie der Shinsegae Group zur dauerhaften Transaktionsspitzen-Resilienz zeigt. Regierungsmigrationen festigen darüber hinaus öffentlich-private Interoperabilitäts-Blueprints, die kleinere Unternehmen nachahmen.

Politische Ausrichtung, branchenspezifische Compliance-Pakete und integrierte FinOps-Dashboards beschleunigen die Hybrid-Einführung bei Banken und Telekommunikationsunternehmen. Private Cloud bleibt derweil unverzichtbar für Verteidigung, Kernbankensysteme und öffentliche Register, die strenge inländische Datenspeicherung erfordern. Die weit verbreitete Verbreitung von Edge-fähigen Mikro-Rechenzentren ergänzt Hybrid-Architekturen, indem latenzempfindliche Ressourcen an 5G-Aggregationspunkten positioniert werden.

Nach Servicemodell: Plattformen beschleunigen KI-zentrierte Bereitstellung

Infrastructure-as-a-Service behielt einen Anteil von 47,10 %, doch Platform-as-a-Service wächst am schnellsten mit einer CAGR von 31,50 % und unterstreicht den Übergang von reiner Rechenkapazität zu schlüsselfertigen KI-Entwicklungsumgebungen. Unternehmen wählen kuratierte Datenpipelines, MLOps-Toolkits und DevSecOps-Automatisierung, um Anwendungsveröffentlichungszyklen von Monaten auf Tage zu verkürzen, was die Nachfrage nach compliance-fähigen PaaS-Blueprints verstärkt. Die südkoreanische Cloud-Computing-Marktgröße für Platform-as-a-Service wird zunehmende KI- und LLM-Experimentierbudgets absorbieren, wie die HyperCLOVA-X-Einführungen in öffentlichen Bildungs-Clustern beispielhaft zeigen.

Function-as-a-Service, obwohl noch in den Anfängen, spricht kostenoptimierte, ereignisgesteuerte Arbeitslasten wie Inhalts-Personalisierung und IoT-Telemetrie an. SaaS-Einführung bleibt stabil bei Personal-, CRM- und Kollaborations-Suiten, insbesondere innerhalb geförderter KMU-Gruppen. Anbieter-Roadmaps bündeln zunehmend branchenspezifische APIs, um Angebote über standardmäßige IaaS-Kapazität hinaus zu differenzieren.

Nach Unternehmensgröße: KMU-Einführung verringert die digitale Kluft

Großunternehmen kontrollierten im Jahr 2025 einen Anteil von 70,95 %; dennoch werden KMU mit einer CAGR von 27,20 % wachsen, da Gutscheine die Hürden senken und standardisierte Migrations-Playbooks sowie verwaltete DevOps-Unterstützung entstehen lassen. In Wertbezeichnungen ist der südkoreanische Cloud-Computing-Marktanteil von KMU auf Wachstumskurs, teilweise angetrieben durch Fast Fives Five Cloud, das im Jahr 2024 KRW 10 Milliarden Umsatz überschritt, nachdem 2.600 Kunden eingebunden wurden.

KMU nutzen Cloud-Lösungen, um Buchhaltung, E-Commerce-Auftragsabwicklung und KI-gestützen Kundenservice zu digitalisieren, ohne Investitionsausgaben zu tätigen. Anbieter der zweiten Ebene schnüren gebündelte Pakete - Rechenguthaben, Cybersicherheitsversicherung und Geschäftsprozess-Vorlagen - um mit Hyperscaler-Marktplätzen zu konkurrieren. Großunternehmen weisen weiterhin mehrjährige Budgets für Multi-Cloud-Governance, FinOps-Tools und souveräne Daten-LLM-Projekte zu, die bedeutende IaaS- und PaaS-Verpflichtungen binden.

Nach Endbenutzerbranche: KI-Transformation im Gesundheitswesen erschließt neue Arbeitslasten

BFSI führte den Umsatz im Jahr 2025 mit 22,95 % an, während das Gesundheitswesen bis 2031 im südkoreanischen Cloud-Computing-Markt mit einer CAGR von 33,40 % wachsen soll. Krankenhäuser nutzen Natural-Language-Klinische-Modelle, föderiertes Lernen und sichere Bild-Repositorys, die leistungsstarke GPUs und datenschutzwahrende Architekturen erfordern.

Fertigungsindustrie, Einzelhandel und öffentliche Verwaltungssegmente migrieren ERP, Logistikoptimierung und Bürger-Service-Portale schrittweise auf Cloud-Lösungen, angetrieben durch Anforderungen an die Lieferketten-Resilienz und Kundenservice-Imperative. Telekommunikationsbetreiber nutzen private 5G- und Edge-Dienste für Angebote mit extrem niedriger Latenz in Medienstreaming und autonomem Drohnenmanagement. Der branchenübergreifende Übergang von der Infrastrukturmodernisierung zur datengetriebenen Wertschöpfung intensiviert den Wettbewerb unter Plattformanbietern.

Geografische Analyse

Das Hauptstadtgebiet Seoul hielt 2025 68,20 % des südkoreanischen Cloud-Computing-Marktes, katalysiert durch dichte Rechenzentrum-Cluster, fortgeschrittene 5G-Abdeckung und Finanzierungen für digitale Plattformen im öffentlichen Sektor. Flaggschiff-Einrichtungen von Naver, KT und Hyperscalern schaffen eine kritische Masse an carrier-neutraler Vernetzung, die multinationale Bereitstellungen verankert. Seouls Status als Finanzzentrum beschleunigt KI-Labors und Regulierungstechnik-Sandboxen und stärkt anspruchsvolle Hybrid-Cloud-Muster in Banken und Versicherungen.

Die Gyeongsang-Region, die Ulsan, Daegu und Gumi umfasst, ist mit einer CAGR von 32,10 % die am schnellsten wachsende Zone. Samsung SDS' KI-Rechenzentrum in Gumi im Wert von KRW 21,5 Milliarden und der AWS-SK-Campus in Ulsan im Wert von USD 5 Milliarden veranschaulichen die Verlagerung hin zu küstennahen Energiekorridoren und der Nähe zur Halbleiter-Lieferkette. Die Integration erneuerbarer Energien und LNG-Kaltenergie-Kühlung reduzieren Betriebskosten und Kohlenstoffintensität und ziehen KI-intensive Mieter an. Geplante Infrastruktur rund um den neuen Flughafen Gadeokdo in Busan 2029 erhöht die regionale Konnektivität weiter und unterstützt grenzüberschreitende Notfallwiederherstellungs-Knoten und Latenz-Ziele für Gaming.

Über die beiden Vorreiter hinaus führt der USD 35 Milliarden schwere \"Mega\"Standort in Jeollanam-do bis 2028 eine Kapazität von 3 GW ein und definiert die nationale Redundanz neu, indem er die Hyperscaler-Überhangsnachfrage nach Süden verteilt. Kooperative kommunale Projekte in Busan und Incheon setzen leichtgewichtige KI-Modelle für bürgerliche Effizienz ein und demonstrieren die regionale öffentliche Sektornachfrage nach Cloud-Lösungen. Universitäten in Daejeon und Gwangju testen Quantencomputing-Sandbox-Umgebungen und spiegeln die zunehmende geografische Verbreitung spezialisierter Cloud-Ressourcen wider.

Wettbewerbslandschaft

Der südkoreanische Cloud-Computing-Markt beherbergt ein gemischtes Oligopol, in dem Amazon Web Services (AWS), Microsoft Azure und Google Cloud Platform regionale Zonen und Talentakademien ausbauen, während Naver Cloud, Kakao Enterprise und KT Cloud inländische Rechenzentren und regulatorische Ausrichtung nutzen, um öffentliche Aufträge zu sichern. Amazon Web Services (AWS) kooperiert mit SK Group beim Bau des Ulsan KI-Campus und präsentiert so Co-Investitionsmodelle, die ausländisches Kapital mit inländischer Energiekompetenz verbinden.

Inländische Platzhirsche nutzen ihre souveräne KI-Positionierung: Naver Cloud bedient 60.000 Kunden und integriert HyperCLOVA X in öffentlichen Behörden, während Kakao Enterprise föderiertes Lernen im Gesundheitswesen erprobt. Die Börsengangsaktivitäten von Megazone Cloud und LG CNS signalisieren das Vertrauen der Marktgestalter und finanzieren anorganische Expansion in verwaltete Dienste und Quantencomputing-Vertikale. Megazone Clouds Dell-Partnerschaft stellt hochdichte GPU-Knoten bereit, die auf lokale KI-Start-ups zugeschnitten sind, und unterstreicht Hardware-Software-Co-Design als Differenzierungsmerkmal.

Das Managed-Service-Provider-Segment, das 2024 KRW 12 Billionen wert war, konsolidiert sich durch Fusionen und Übernahmen sowie strategische Allianzen und vertieft die Serviceabdeckung in Cloud-Sicherheit, FinOps und Compliance-Automatisierung. Edge-Computing-Ökosysteme entstehen rund um SK Telecoms Mobile-Edge-Plattform und ermöglichen Content-Delivery-Partnern, Latenz zu reduzieren und die OTT-Streaming-Qualität zu stärken. Wettbewerbserzählungen verlagern sich so von standardmäßiger Rechenkapazität hin zu vertikalisierten KI-, Edge-Integrations- und souveränen Daten-Sicherheitslösungen.

Marktführer in der südkoreanischen Cloud-Computing-Branche

Alibaba Group Holding Limited

Amazon Web Services (AWS)

Google LLC

IBM Corporation

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Megazone Cloud wurde für das nationale Quantencomputing-Projekt ausgewählt und bringt IonQ \"Tempo\"nach Korea, um ein hybrides quantenklassisches Fundament zu legen.

- Juni 2025: Amazon Web Services (AWS) und SK Group enthüllen das Ulsan KI-Rechenzentrum im Wert von USD 5 Milliarden mit 60.000 GPUs und 103 MW Kapazität.

- Juni 2025: Die Regierung startet ein GPU-Programm im Wert von USD 1,1 Milliarden; Naver und Kakao konkurrieren um die Führungsposition.

- Mai 2025: Fast Fives Five Cloud überschreitet KRW 10 Milliarden Umsatz und bedient 2.600 KMU.

Berichtsumfang des südkoreanischen Cloud-Computing-Marktes

Cloud-Computing bietet On-Demand-Zugang zu Computerressourcen, insbesondere Datenspeicherung und Verarbeitungsleistung, ohne dass eine direkte Verwaltung durch den Nutzer erforderlich ist. Computerressourcen, einschließlich physischer und virtueller Server, Datenspeicherung, Netzwerkfähigkeiten, Anwendungsentwicklungstools, Software und KI-gestützte Analysen, sind nun über das Internet mit einem Nutzungsgebühren-Preismodell zugänglich.

Der Bericht deckt südkoreanische Cloud-Computing-Unternehmen und den Markt ab, der nach Typ segmentiert ist (Public Cloud (IaaS, PaaS und SaaS), Private Cloud, Hybrid Cloud), Organisationstyp (KMU, Großunternehmen), Endbenutzerbranche (Fertigungsindustrie, Bildung, Einzelhandel, Transport und Logistik, Gesundheitswesen, BFSI, Telekommunikation und IT, Regierung und öffentlicher Sektor sowie weitere Endbenutzerbranche (Versorgungsunternehmen, Medien und Unterhaltung usw.)). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Infrastructure-as-a-Service (IaaS) |

| Platform-as-a-Service (PaaS) |

| Software-as-a-Service (SaaS) |

| Function-as-a-Service (FaaS) |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| BFSI |

| Fertigungsindustrie |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Regierung und öffentlicher Sektor |

| Telekommunikation und IT |

| Transport und Logistik |

| Sonstige |

| Nach Bereitstellungsmodell | Public Cloud |

| Private Cloud | |

| Hybrid Cloud | |

| Nach Servicemodell | Infrastructure-as-a-Service (IaaS) |

| Platform-as-a-Service (PaaS) | |

| Software-as-a-Service (SaaS) | |

| Function-as-a-Service (FaaS) | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Endbenutzerbranche | BFSI |

| Fertigungsindustrie | |

| Gesundheitswesen | |

| Einzelhandel und E-Commerce | |

| Regierung und öffentlicher Sektor | |

| Telekommunikation und IT | |

| Transport und Logistik | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des südkoreanischen Cloud-Computing-Marktes?

Der Markt ist im Jahr 2026 USD 12,46 Milliarden wert und soll bis 2031 USD 38,28 Milliarden bei einer CAGR von 25,18 % erreichen.

Welches Bereitstellungsmodell wächst in Südkorea am schnellsten?

Hybrid Cloud expandiert mit einer CAGR von 28,90 %, da Unternehmen Datensouveränitätsanforderungen mit skalierbaren Public-Cloud-Ressourcen in Einklang bringen.

Warum beschleunigt sich die Cloud-Einführung im Gesundheitswesen?

KI-gestützte Diagnostik, föderierte Lernplattformen und unterstützende Vorschriften treiben eine CAGR von 33,40 % bei den Cloud-Ausgaben im Gesundheitswesen bis 2031 an.

Wie beeinflussen staatliche Subventionen die Cloud-Einführung bei KMU?

Programme, die bis zu 80 % der Einführungskosten abdecken, haben die Preissensibilität reduziert und KMU ermöglicht, Cloud-Dienste mit einer CAGR von 27,20 % zu übernehmen.

Wo werden große neue Rechenzentren gebaut?

Großflächige Standorte umfassen die AWS-SK-Anlage im Wert von USD 5 Milliarden in Ulsan und ein USD 35 Milliarden schweres 3-GW-Komplex in Jeollanam-do, das die Kapazität über Seoul hinaus diversifiziert.

Welche Herausforderungen könnten das Marktwachstum bremsen?

Strenge Datenspeicherungsvorschriften, zunehmende Cyberangriffe, Fachkräftemangel und Kostendruck auf lokale MSPs üben alle einen dämpfenden Druck auf die CAGR-Prognosen aus.

Seite zuletzt aktualisiert am: